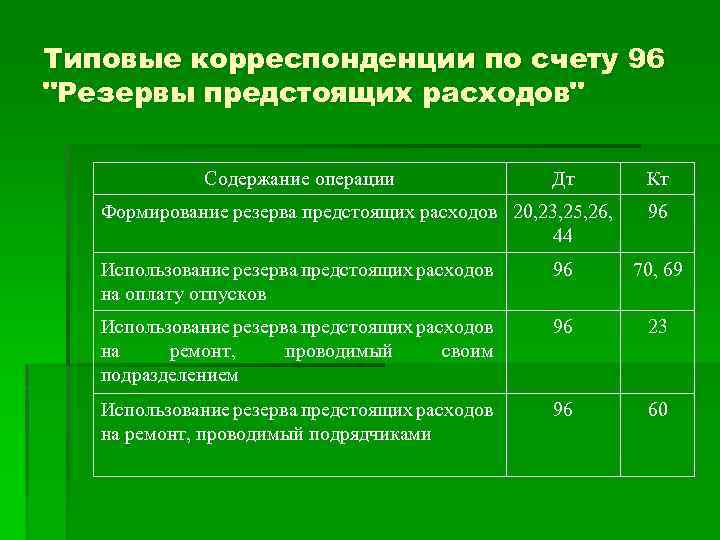

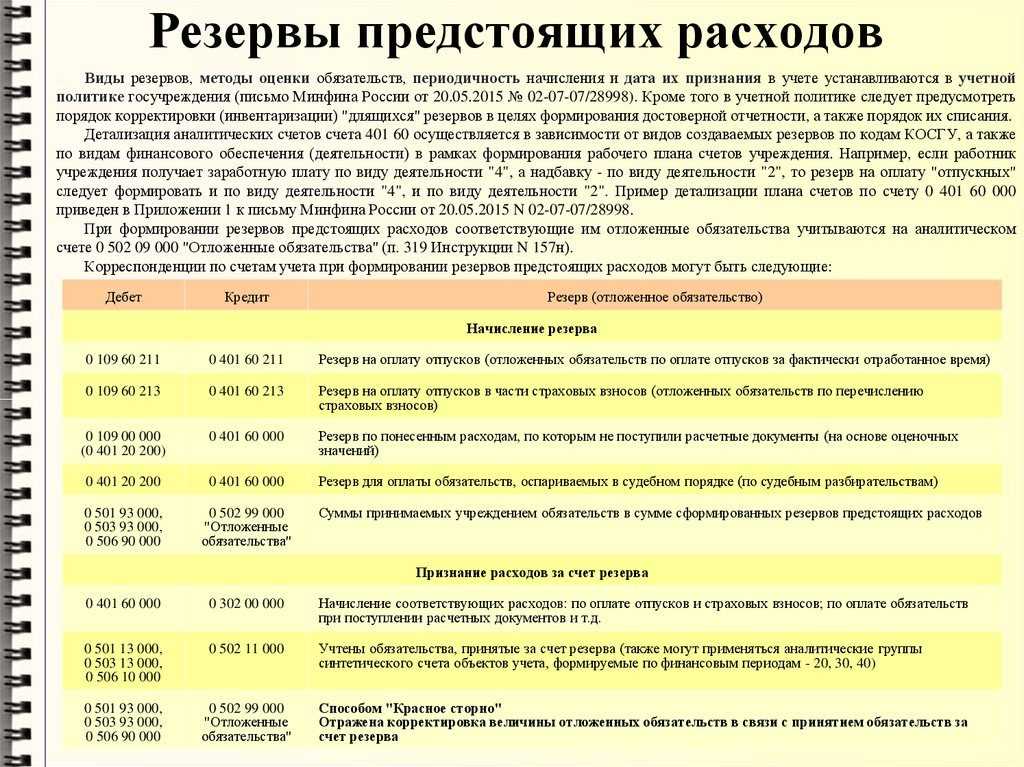

Резерв на ремонт основных средств

При резервировании предстоящих расходов на проведение всех видов ремонтов основных средств производственного назначения (в том числе арендованных) организации могут создавать:

- ремонтный фонд (резерв);

- резерв расходов на ремонт основных средств.

Отчисления в указанные резервы определяются исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в учетной политике самими организациями. Основными критериями для определения норматива являются:

- сроки ремонта, основанные на заключенных договорах;

- дефектные ведомости, свидетельствующие о необходимости проведения ремонтных работ;

- объем в стоимостном выражении исходя из цены, установленной в договоре, а при выполнении работ хозяйственным способом – исходя из фактических затрат на производство работ;

- отчисления в резерв исходя из сметной стоимости ремонта объекта и межремонтных сроков.

Например, сметная стоимость ремонта объекта основных средств составляет 180 тыс. руб., межремонтный срок – 18 мес. В этом случае сумма ежемесячных отчислений в резерв на ремонт составит 10 тыс. руб. (180 : 18).

В соответствии с п.6 Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР с 1 января 1991 г. при необходимости организации могут создавать ремонтный фонд (резерв) с отчислением в него средств по утверждаемым ими на пятилетие нормативам. Отчисления в ремонтный фонд (резерв) следует производить по крупным объектам с достаточно длительной периодичностью в ремонте.

В соответствии п.77 Методических указаний по бухгалтерскому учету основных средств организация может создавать резерв расходов на ремонт основных средств.

Следует соблюдать единые подходы при образовании, использовании, документальном оформлении в учете и налогообложении указанных резервов:

- при инвентаризации указанных резервов излишне зарезервированные суммы в конце года сторнируются;

- разрешается оставлять переходящие остатки на следующий год по данным видам резервов, если в текущем периоде ремонтные работы были начаты, но не закончены;

- резервы не могут создаваться сроком более чем на 5 лет. По окончании ремонта излишне начисленная сумма резерва относится на финансовые результаты отчетного периода.

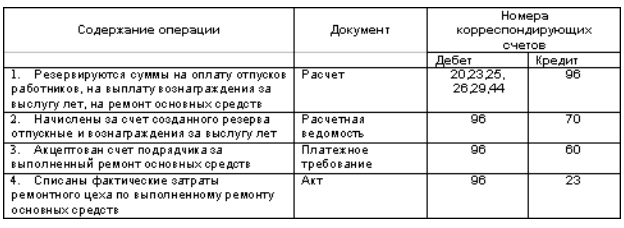

Наименование хозяйственной операции |

Корреспонденция счетов |

|

Д-т |

К-т |

|

Создание ремонтного фонда (резерва), резерва на ремонт основных средств |

20, 23, 25 и т.д. |

96 |

Использование резервов на ремонт основных средств, произведенный мастерскими организации хозяйственным способом, т.е. собственными силами |

96 |

23 |

Использование резерва на ремонт основных средств, произведенный сторонними организациями (подрядчиками) |

96 |

60, 76 |

Резерв по гарантийному ремонту1

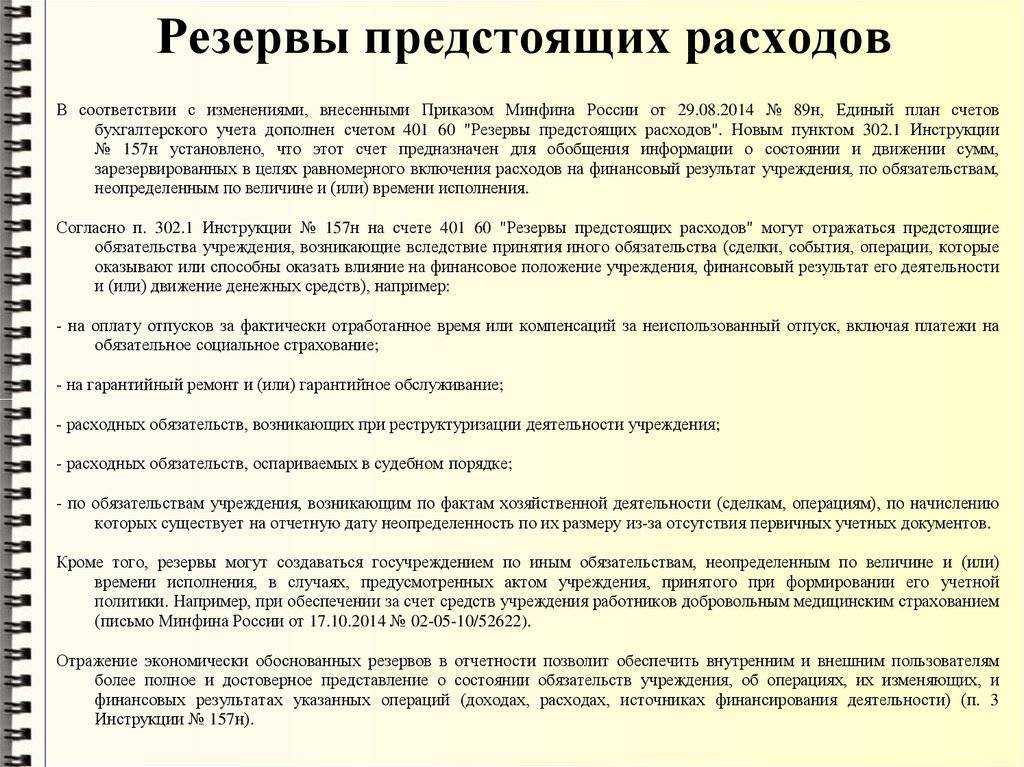

Порядок, как рассчитать резерв по гарантийному ремонту, установите в учетной политике. Резерв создавайте, если учреждение реализует товары, работы, услуги, на которые предоставляет гарантию на ремонт или текущее обслуживание. При этом в договоре с заказчиком должно быть указано условие об этом и случаи, когда ремонт оказывать. Резерв рассчитайте на дату, когда передаете работы, услуги, товары покупателю.

Такие правила – в пунктах , СГС «Резервы», разделах , 4.3 Методических рекомендаций, доведенных письмом Минфина от 05.08.2019 № 02-07-07/58716.

Пример: как рассчитать резерв по гарантийному ремонту

Учебная мастерская бюджетного учреждения «Альфа» в течение четырех лет производит мебель (парты, стулья). Гарантия на готовую продукцию – шесть месяцев.

В учетной политике бухгалтер установил, что расчет резерва по гарантийному ремонту производится на дату реализации мебели. Величина резерва зависит от коэффициента предельного размера резерва и выручки за тот период, в котором произведен расход.

30 ноября 2021 года учреждение заключило договор с бюджетным учреждением «ДЮСШ» на поставку мебели в сумме 110 000 руб. Бухгалтер рассчитал коэффициент предельного размера резерва. Этот показатель определяет качество производимой продукции и влияет на величину резерва.

Для расчета бухгалтер взял сумму выручки от реализации продукции и сумму расхода на гарантийный ремонт за последние три года, предшествующие дате реализации товара:

| Год | Выручка от реализации готовой продукции | Расходы на гарантийный ремонт проданной мебели | Предельный размер резерва на IV квартал (гр. 4 = гр. 3 : гр. 2) |

| 1 | 2 | 3 | 4 |

| 2017 | 150 000,00 | 30 000,00 | 0,076 |

| 2018 | 280 000,00 | 15 000,00 | |

| 2019 | 320 000,00 | 12 000,00 | |

| Итого за три года | 750 000,00 | 57 000,00 |

Коэффициент предельного размера резерва составил 0,076. Чтобы сформировать резерв в IV квартале 2021 года, бухгалтер взял выручку от реализации мебели за IV квартал 2021 года – 110 000 руб.

Величина резерва по гарантийному ремонту составит 8360 руб. (110 000 руб. × 0,076).

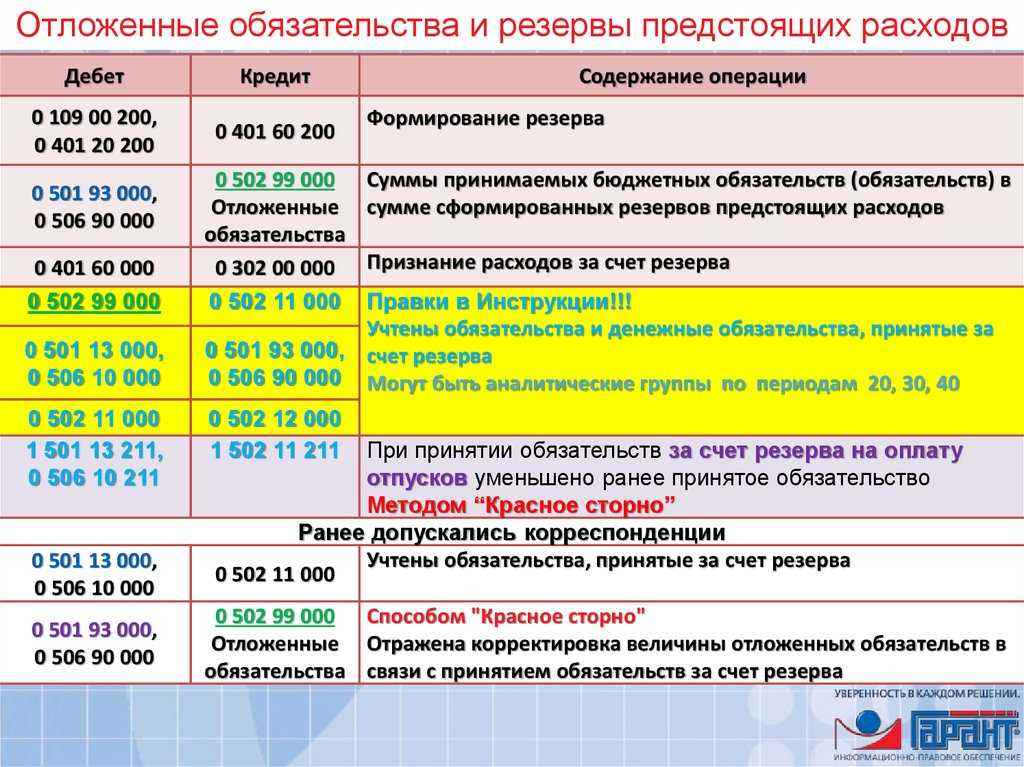

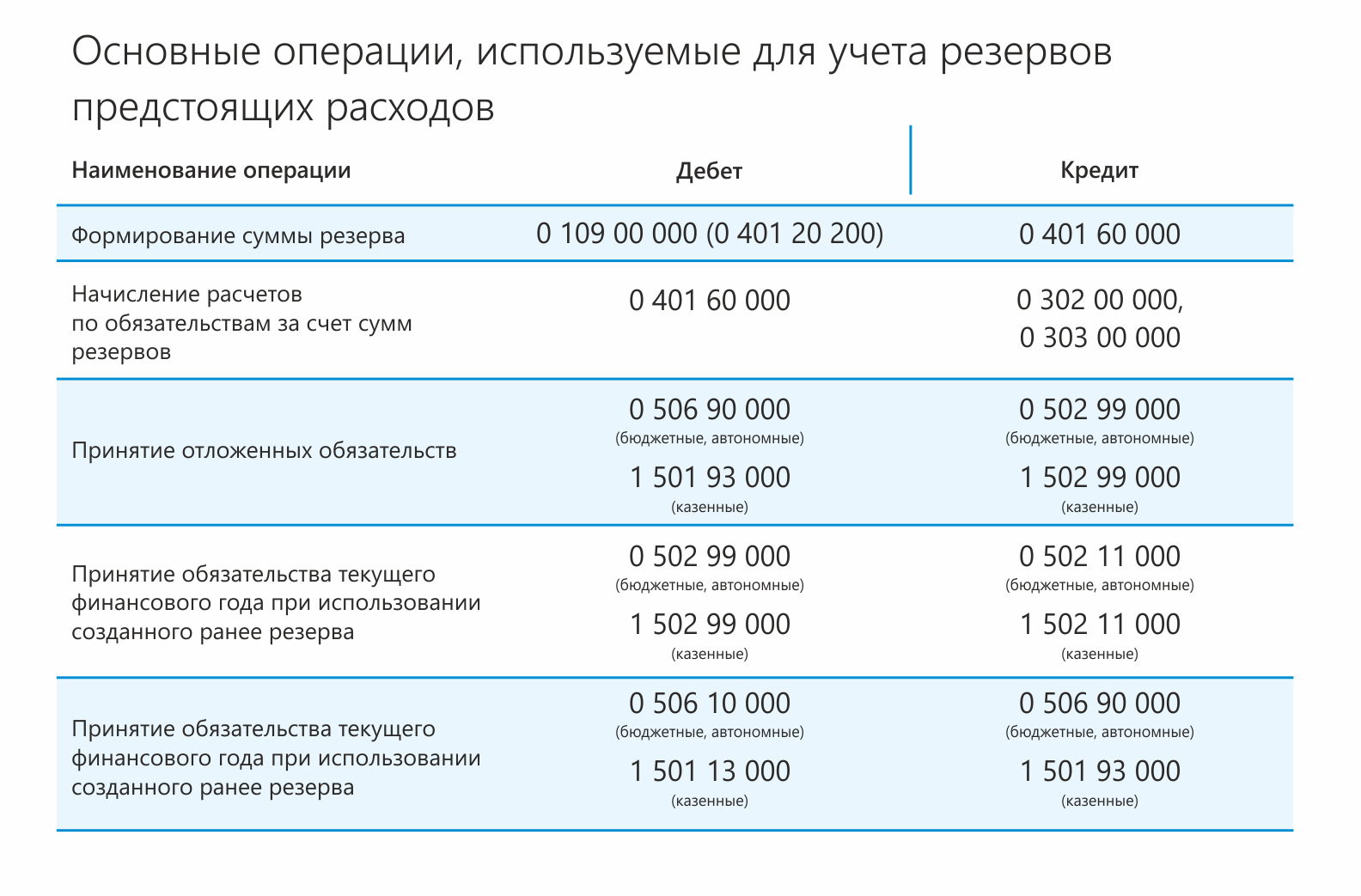

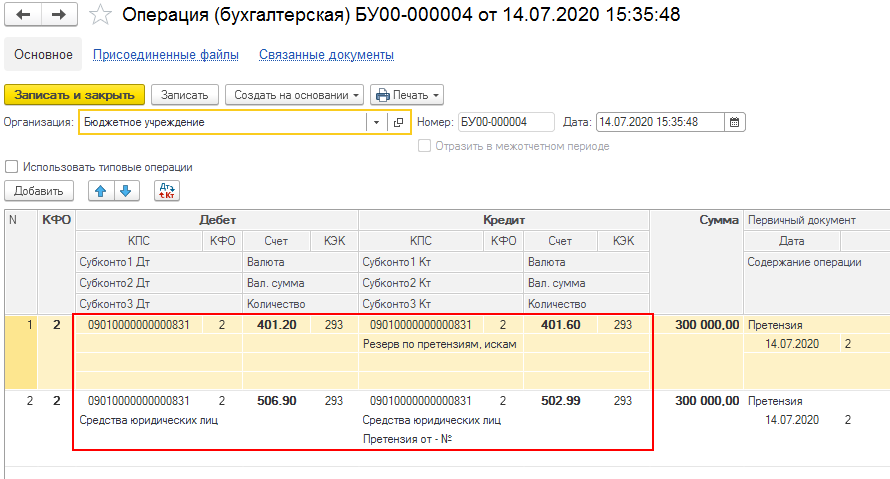

Учет сумм резерва по гарантийному ремонту ведите на счете 401.60 с дополнительной аналитикой, например, 401.63. Проводки, как создать и использовать резервы, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах 124.1–124.2, 141.2 Инструкции № 162н.

| Содержание операции | Дебет | Кредит |

| Создан резерв по гарантийному ремонту | КРБ.1.401.20.22Х | КРБ.1.401.63.22Х |

| Принято отложенное обязательство на сумму созданного резерва | КРБ.1.501.93.22Х | КРБ.1.502.99.22Х |

| Начислены расходы на использованный резерв | КРБ.1.401.63.22Х | КРБ.1.302.9Х.73Х |

| Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | КРБ.1.501.13.22Х | КРБ.1.501.93.22Х |

| Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | КРБ.1.502.99.22Х | КРБ.1.502.11.22Х |

| Смотрите, как детализировать коды КОСГУ по расходам и применять детализацию кодов КОСГУ 730. |

В учете бюджетных учреждений:

Проводки содержатся в пунктах 160.1, 167 Инструкции № 174н.

| Содержание операции | Дебет | Кредит |

| Создан резерв по гарантийному ремонту | 0.401.20.22Х | 0.401.63.22Х |

| Принято отложенное обязательство на сумму созданного резерва | 0.501.93.22Х | 0.502.99.22Х |

| Начислены расходы на использованный резерв | 0.401.63.22Х | 0.302.9Х.73Х |

| Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | 0.501.13.22Х | 0.501.93.22Х |

| Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | 0.502.99.22Х | 0.502.11.22Х |

| Смотрите, как детализировать коды КОСГУ по расходам и применять детализацию кодов КОСГУ 730. |

В учете автономных учреждений:

Проводки содержатся в пунктах 189, 196 Инструкции № 183н.

| Содержание операции | Дебет | Кредит |

| Создан резерв по гарантийному ремонту | 0.401.20.22Х | 0.401.63.22Х |

| Принято отложенное обязательство на сумму созданного резерва | 0.501.93.22Х | 0.502.99.22Х |

| Начислены расходы на использованный резерв | 0.401.63.22Х | 0.302.9Х.73Х |

| Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств | 0.501.13.22Х | 0.501.93.22Х |

| Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно» | 0.502.99.22Х | 0.502.11.22Х |

| Смотрите, как детализировать коды КОСГУ по расходам и применять детализацию кодов КОСГУ 730. |

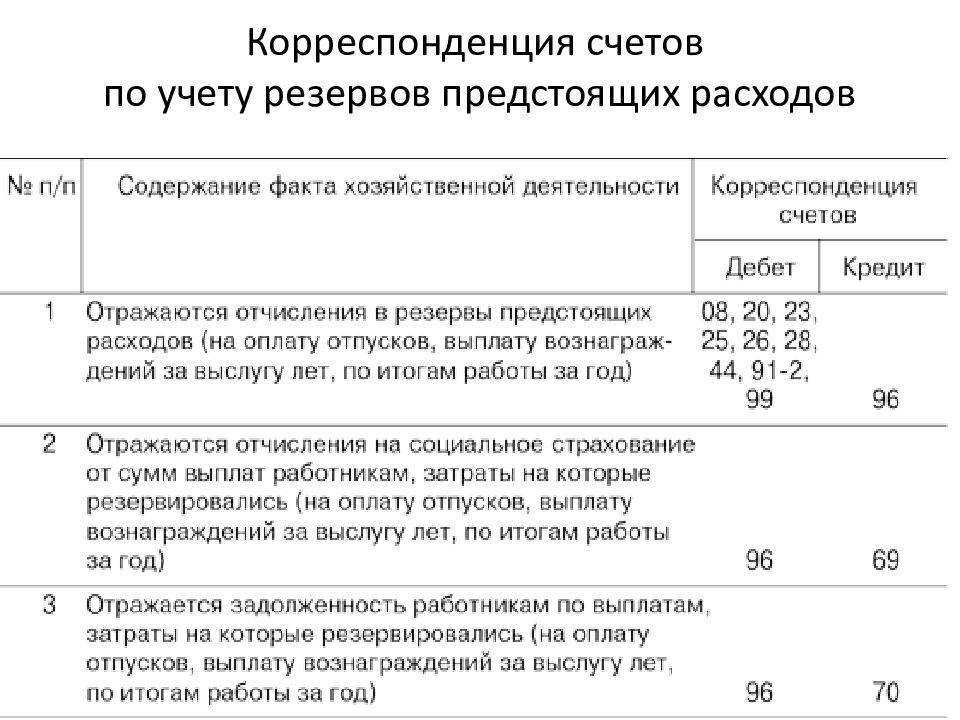

Типовые бухгалтерские проводки со счетом 96

В бухучете счет 96 относится к категории пассивных – сальдо по нему формируется лишь в кредитовой части баланса. Существует ряд стандартных проводок по счету – В ПБУ представлены следующие операции:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

| 96 | Резервирование денег на выплату отпускных | |

| Начисленные социальные выплаты | ||

| 76 | Списание суммы гарантийного обслуживания в счет резерва | |

| В состав прочих расходов была включена неиспользованная сумма резервного запаса | ||

| 08 | 96 | Деньги, предназначенные для вложения в строительные работы или во ВНА |

| (23, 29) | Затраты на основное производство, включенные в резерв | |

| (26) | Зарезервированные суммы включены в общие расходы компании | |

| Запасы по резерву включены в расходы на продажу |

Сумма, которая будет превышать резерв, может быть списана в счет текущих затрат. Резерв по отпускам разрешается переносить на будущие периоды. В бухгалтерском балансе резервные суммы отражаются по строке 1540.

Порядок учета

Чтобы признать и отразить оценочные обязательства в рамках бухгалтерского учета, учитывают ряд условий, обязательных к соблюдению:

- у организации в ходе прошедших обстоятельств возникло обязательство, которое срочно должно быть исполнено;

- высокая вероятность уменьшения экономических выгод, которые требуются для исполнения данной обязанности;

- обоснованная оценка величины оценочного обязательства.

Если каждая позиций соблюдается, на счете отражаются обязательства по:

- оплате отпускных работникам;

- расходам на ремонтные работы, связанные с основными средствами;

- затратам на гарантийное обслуживание товарных позиций;

- разбирательствам в суде;

- реструктуризации работы фирмы.

Пример оформления счета 96

Компания «Интро» занимается продажей бытовой техники. В течение года компанией был сформирован резерв на 200 тыс. рублей. Из них:

- 120 тыс. рублей – оплата отпускных;

- 20 тыс. рублей – гарантийный ремонт;

- 10 тыс. рублей – вложение во ВНА;

- 30 тыс. рублей – расходы на продажу;

- 20 тыс. рублей – прочие расходы.

В третьем квартале на гарантийный ремонт было потрачено 10 тыс. рублей. В течение года на выплату отпускных потребовалось 100 тыс. рублей. Во ВНА вложили 10 тыс. рублей, а расходы на продажу составили 20 тыс. рублей. По завершению периода неиспользованной оказалась сумма в 60 тыс. рублей. Эту сумму включили в состав прочих расходов. В итоге бухгалтер сформировал следующие проводки:

- Дт. 96 – Кт.25 – 120 000 рублей – отпускные

- Дт. 96 – Кт. 25 – 20 000 рублей – ремонт по гарантии

- Дт. 96 – Кт. 08 – 10 000 рублей – ВНА

- Дт. 96 – Кт. 44 – 30 000 рублей – расходы на продажу

- Дт. 96 – Кт. 26 – 20 000 рублей – прочие расходы

Формирование резервного фонда из предполагаемых расходов будущих периодов.

Дт. 96 – Кт.70 – 100 000 рублей

Были выплачены отпускные работникам «Интро».

Дт. 96 – Кт. 76 – 10 000 рублей

Расходы на гарантийный ремонт.

Дт. 96 – Кт. 91 – 10 000 рублей

Вложение во ВНА.

Дт.96– Кт.91 – 20 000 рублей

Расходы, возникшие при продаже техники.

Дт. 96 – Кт. 91 – 60 000 рублей

Остаток резерва был засчитан в общие расходы компании.

Резюме: счет 96 используется для формирования резерва, в состав которого могут входить самые разные финансовые источники

При использовании счета крайне важно правильно определить сумму предстоящих расходов на год

Что такое условные долги в бухгалтерском учете?

Чтобы понять, какие расходы могут учитываться на этом счете, нужно изучить ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

Примечание от автора! Как следует из названия документа, оцениваться будут задолженности, существующие условно. То есть, на них никто не предоставит акта выполненных работ или товарной накладной. Бухгалтер должен сам или с помощью экспертов оценить обязательства и активы, с точки зрения будущих последствий.

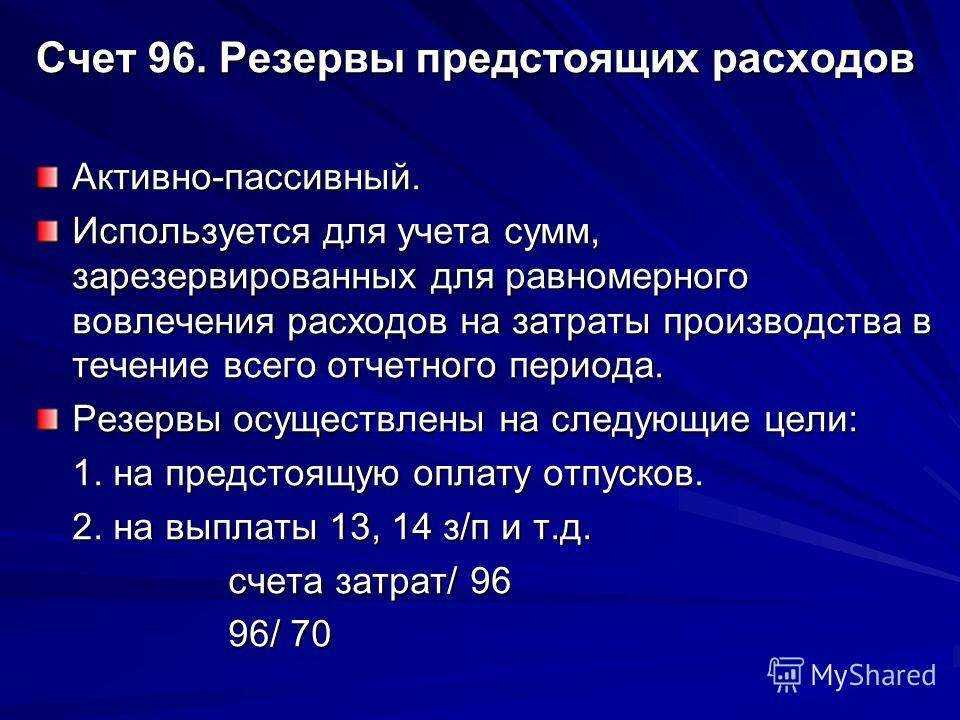

В бухгалтерском учете 96 счет относится к активно-пассивным. Это означает, что на нем может отражаться как имущество (активы), так и источники поступлений (пассивы) одновременно.

К резервам предстоящих расходов относятся:

- затраты на выплату отпускных работникам;

- оценочные обязательства по выданным займам;

- условные задолженности по судебным делам;

- гарантийное обслуживание и ремонт.

УСН, ЕНВД

Возможность создавать налоговый резерв на оплату отпусков организациями на УСН и ЕНВД . Поэтому они не могут списывать расходы на оплату отпусков за счет резерва.

ОСНО и ЕНВД

Если организация создает резерв на оплату отпусков, то все расходы, связанные с выплатой отпускных, относите на использование соответствующего резерва (п. 2 ст. 324.1 НК РФ).

Затраты в виде отчислений в резерв, относящиеся к двум видам деятельности организации, нужно распределить (п. 9 ст. 274 НК РФ). Отчисления в резерв по сотрудникам, занятым только в одном виде деятельности организации, распределять не нужно.

Результат использования резерва определите в конце года. Для этого нужно сравнить фактическую сумму расходов на отпуска с фактической суммой отчислений в резерв.

При этом возможны три варианта:

сумма фактических затрат на оплату отпусков превысит сумму резерва (перерасход резерва);

сумма фактических затрат на оплату отпусков будет меньше суммы резерва (резерв недоиспользован);

сумма фактических затрат на оплату отпусков будет равна сумме резерва (резерв полностью использован в календарном году).

Перерасход резерва включите в состав текущих расходов (п. 3 ст. 324.1 НК РФ). В этом случае организации нужно решить – распределять или нет текущие расходы на оплату отпусков по видам деятельности. Если расходы относятся к одному виду деятельности, то распределять их не нужно. Если расходы связаны с двумя видами деятельности, их нужно распределить (п. 9 ст. 274 НК РФ). Распределить расходы нужно пропорционально доходам, полученным от разных видов деятельности.

Если резерв недоиспользован, то порядок учета разницы зависит от того, будет ли организация создавать такой же резерв в следующем году или нет.

Если организация примет решение продолжать создавать резерв в следующем году, то резерв необходимо уточнить. Для этого нужно определить предполагаемую сумму отпускных за не использованный сотрудниками в текущем году отпуск. Затем сравнить эту величину с фактическим остатком резерва. Она может как превышать остаток резерва, так и быть меньше.

Если предполагаемая сумма отпускных за не использованный сотрудниками в текущем году отпуск будет меньше, чем фактический остаток резерва на конец года, то отрицательную разницу включите в состав внереализационных доходов.

Такой порядок установлен пунктом 4 статьи 324.1 Налогового кодекса РФ.

Действующее налоговое законодательство не содержит механизма распределения внереализационных доходов между разными видами деятельности. В аналогичных ситуациях контролирующие ведомства предписывают включать всю сумму неиспользованного резерва в доходы по налогу на прибыль (письма Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116, УФНС по г. Москве от 6 ноября 2007 г. № 20-12/105713). Поэтому сумму внереализационных доходов не распределяйте.

Если предполагаемая сумма отпускных за не использованный сотрудниками в текущем году отпуск превышает фактический остаток резерва на конец года, сумму превышения включите в состав расходов на оплату труда и прочих расходов (в части взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний). Такое правило установлено в абзаце 3 пункта 3 статьи 324.1 Налогового кодекса РФ.

Далее организации следует решить, нужно ли распределять текущие расходы на оплату отпусков по видам деятельности. Если расходы связаны с отпускными сотрудников, которые заняты в одном виде деятельности, распределять их не нужно. Если расходы относятся к двум видам деятельности организации, их нужно распределить (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности организации на ЕНВД, учесть нельзя (ст. 346.29 НК РФ).

В расходы по налогу на прибыль включите лишь сумму затрат, относящихся к деятельности организации на общей системе налогообложения (п. 7 ст. 346.26 НК РФ).

Если организация решит отказаться от использования резерва в следующем отчетном году, то всю сумму недоиспользованного резерва по состоянию на 31 декабря текущего года включите в состав внереализационных доходов текущего года. Такое правило установлено пунктом 5 статьи 324.1 Налогового кодекса РФ. Распределять эту сумму по видам деятельности не нужно. В аналогичных ситуациях такого подхода придерживаются и контролирующие ведомства (письма Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116, УФНС по г. Москве от 6 ноября 2007 г. № 20-12/105713).

Резервы на ремонт основных средств (ОС)

Каждое оборудование на балансе предприятия может внезапно выйти из строя или потребовать дополнительных вложений в виде текущего ремонта. Для подобных непредвиденных нужд создают резервы на ремонт ОС. За основу берутся сроки действия оборудования и предполагаемая сумма.

Факторы, влияющие на предполагаемую сумму:

- стоимость запчастей;

- оплата труда и затраты на страховые взносы занятым в ремонте работникам;

- затраты на оплату услуг сторонним лицам.

Предельная сумма отчислений в резерв не может быть выше потраченных средств на ремонт ОС исходя из данных за последние 3 года. Отчисления на расходы списываются равномерно в течение всего отчетного периода.

Если фактическая сумма расходов оказалась меньше запланированной, то ранее произведенные отчисления в резерв следует учесть в составе доходов по итогам года. При превышении реальных затрат дополнительные суммы включаются в состав прочих расходов.

Создание резерва на ремонт ОС в налоговом учете ― право, а не обязанность налогоплательщика. Выгодно для крупных организаций с наличием большого количества оборудования.

резервы предстоящих расходов актив или пассив

NМаксимальный размер пособия по временной нетрудоспособности (за исключением пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием), выплачиваемого за счет средств ФСС за полный календарный месяц не может превышать 16 125 рублей.

NЕсли работник из последних 12 календарных месяцев проработал меньше 6 месяцев, ПВНТ (за исключением случаев нетрудоспособности в связи с трудовым увечьем) выплачиваются в размере, не превышающем за полный календарный месяц минимального размера оплаты труда.

NДля оплаты временной нетрудоспособности – средний дневной заработок определятся за 12 календарных месяцев, предшествующих месяцу наступления нетрудоспособности путем деления суммы фактически начисленной заработной платы и прочих выплат на календарное кол-во дней.

NДля оплаты отпусков и выплаты компенсации за неиспользованные отпуска средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). Если работник отработал расчетный период не полностью, то количество календарных дней в тех месяцах, которые отработаны не полностью, определяется умножением фактически отработанных дней на коэффициент 1,4.

Оплата работы за пределами нормальной продолжительности рабочего времени (40 часов в неделю), а также оплата труда в особых условиях работы производится в повышенном размере. Размеры доплат не могут быть ниже установленных нормативными правовыми актами. Неотработанное время оплачивается исходя из среднего заработка.

NПоощрительных выплат.

Трудовые отношения всех работников и работодателей регулируются Трудовым кодексом РФ (ТК РФ). В соответствии с ТК РФ организации самостоятельно определяют вид, систему оплаты труда, размеры тарифных ставок, окладов, премий и иных поощрительных выплат. Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного характера.

Учет расчетов с персоналом по оплате труда

В РФ установлена системы государственных гарантий по оплате труда работников:

ü Величина минимального размера оплаты труда (МРОТ);

üСроки и очередность выплаты заработной платы;

üОграничение перечня и размеров удержаний из заработной платы, а также размеров налогообложения доходов от заработной платы;

üМинимальная продолжительность ежегодного основного оплачиваемого отпуска и т.д.

Заработная плата каждого работника складывается из:

nОплаты фактически проработанного времени;

nОплаты неотработанного времени;

nНачиная с 1 января 2005г. за счет ФСС пособия выплачиваются начиная с 3-го дня болезни, первые 2 дня нетрудоспособности оплачивает предприятие. C 1 января 2006 г. применяется ФЗ № 255-ФЗ от 29.12.06 г. «Об обеспечении ПВНТ, пособиями по беременности и родам граждан, подлежащих соцстрахованию»

nСинтетический учет расчетов с персоналом по оплате труда ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда». По кредиту отражается начисление заработной платы, отпускных, премий, ПВНТ, по дебету – суммы удержаний и выдач. Сальдо кредитовое показывает на размер задолженности предприятия перед работниками по заработной плате.

Удержания из заработной платы можно разделить на три группы

⇐ Предыдущая12345

Дата добавления: 2014-01-07; ; Нарушение авторских прав?;

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете — нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.

Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ — 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

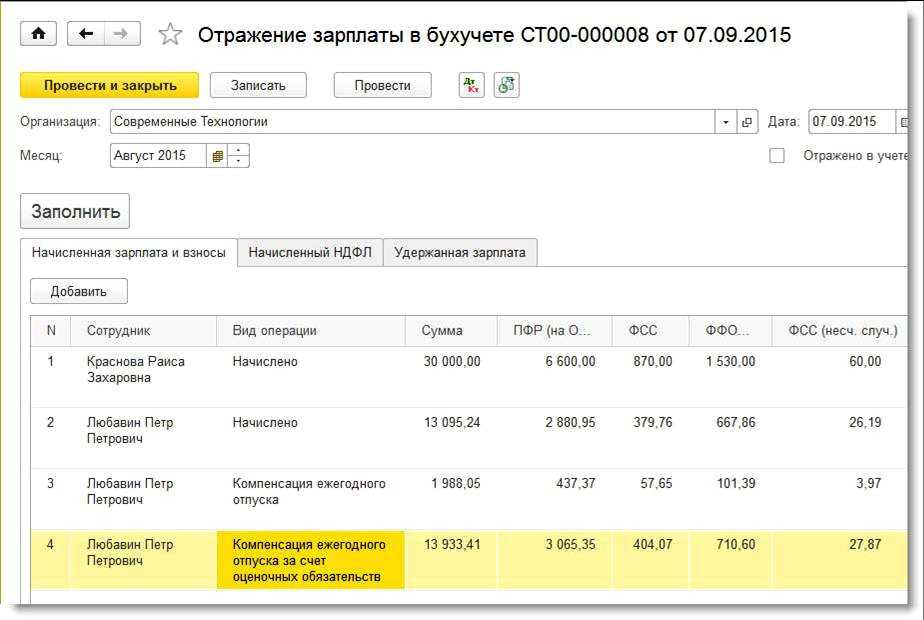

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

- Компенсация ежегодного отпуска в размере 1 988,05 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств в размере 13933,41 руб.

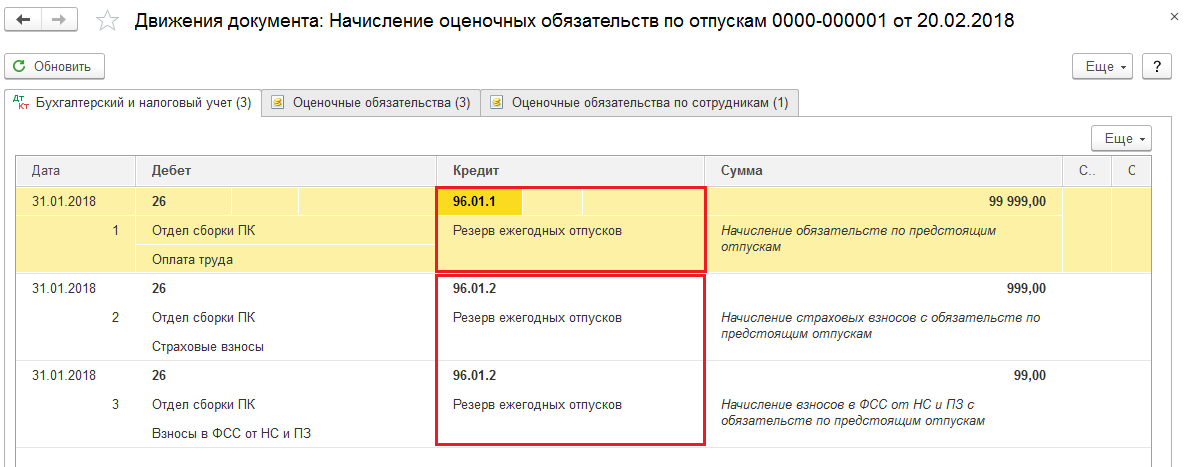

Рис. 1. Документ «Отражение зарплаты в бухучете» за август

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

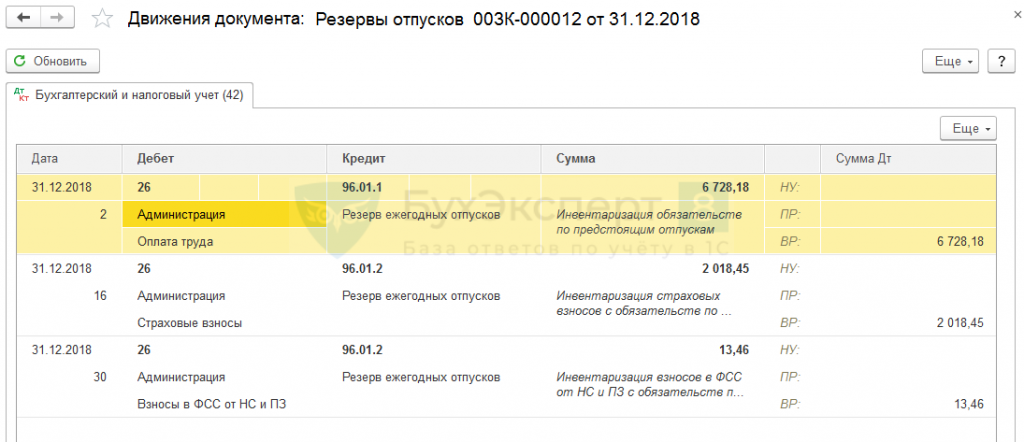

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

Рис. 3. ОСВ по счету 96 за 2015 год (пример 1)

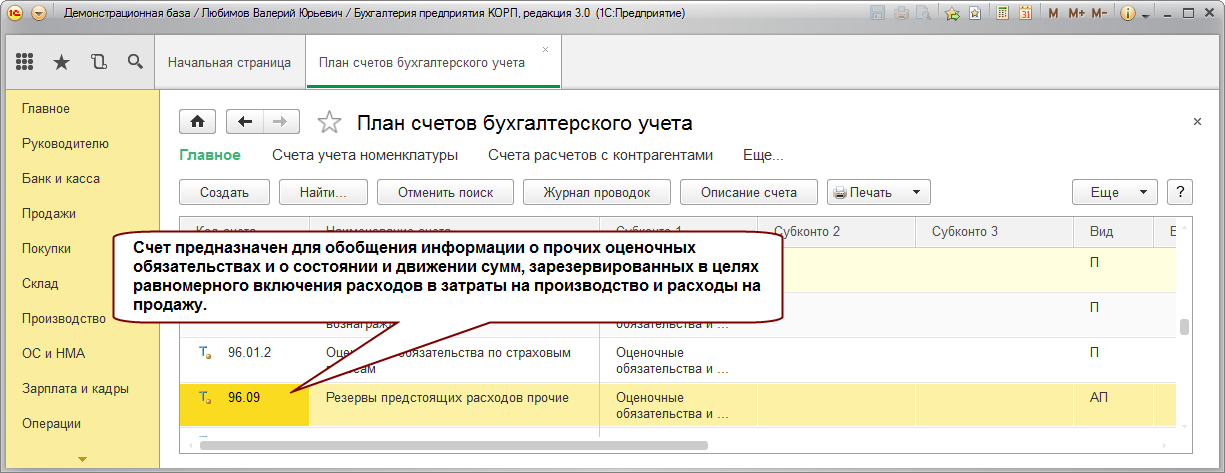

Что это такое

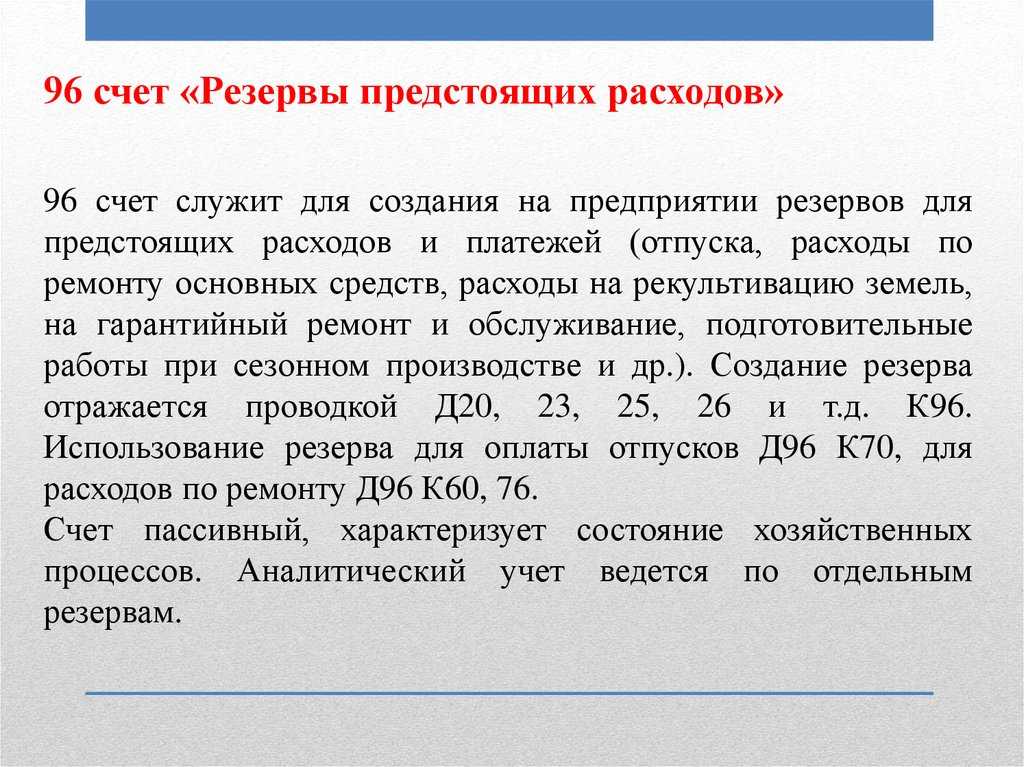

Счет используется в целях создания резерва запланированных издержек. Таким образом обеспечивают равномерное распределение расходов в целях оплаты налога на прибыль и других направлений. Есть субсчета относительно оплаты труда персонала, сезонные работы, мероприятий по подготовке оборудования, ремонтных работ с основными средствами и т. д.

При грамотном ведении счета 96 предприятие наделяется возможностью избежать проблем с законодательством и рационально распланировать собственный бюджет.

Слово «резерв» имеет французские корни и переводится как запас. В рамках современной бухгалтерской практики оно эксплуатируется с XIX века и предполагает долю актива, которая списана в расход, т. е. он всегда должен наполняться средствами, представленными в активе баланса.

Если соответствующее наполнение отсутствует, то используют контрактном счете. Образование резерва – неоспоримое право, принадлежащее собственнику предприятия. Но данное направление не должно предполагать затрагивание всех интересов бюджета.

Ежегодный отпуск и оценочные обязательства в бухгалтерском учете

В бухгалтерском учете исчисленная сумма оценочных обязательств по отпускам Красновой Р.З. на начало июля составляет 11 193,38 руб. Обязательства в июле исчерпаны и не начисляются, так как у этого сотрудника не было рабочих дней, а значит и заработка.

Исчисленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 351,60 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета оценочных обязательств по страховым взносам.

При этом оценочные обязательства по отпускам сотрудника Любавина П.П. продолжают исчисляться и накапливаться.

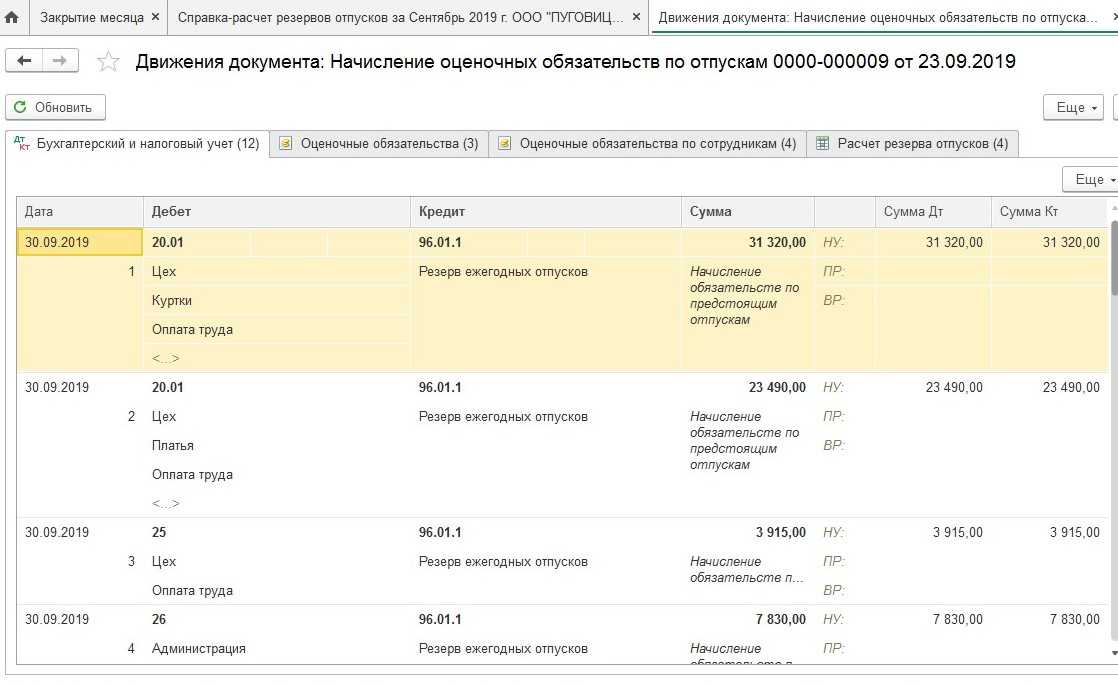

На рис. 2 представлен фрагмент закладки Расчет оценочных обязательств по отпускам документа Начисление оценочных обязательств по отпускам за июль 2015 года из программы «1С:Зарплата и управление персоналом 8».

Рис. 2. Оценочные обязательства по отпускам по сотруднику Любавину П.П. за июль

Обратите внимание: накопленная на начало июля сумма оценочных обязательств по отпускам Любавина П.П. в сумме 11 945,36 руб

не используется для покрытия той части начисленной суммы отпускных Красновой Р.З., на которую не хватило «ее собственных» обязательств. Причина в том, что оценочные обязательства по отпускам в бухучете исчисляются персонифицировано (как методом обязательств, так и нормативным методом). Таким образом достигается основная цель создания любого оценочного обязательства — отражение в бухгалтерской отчетности организации ее фактического финансового состояния. При такой методике участникам (акционерам) общества на отчетную дату будет представлена максимально достоверная информация о наличии обязательств организации перед ее работниками по оплате предстоящих отпусков и обязательств перед внебюджетными фондам по страховым взносам, которые будут начислены на эту сумму отпускных.

До конца года оценочные обязательства по отпускам по сотруднику Красновой Р.З. начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. По сотруднику Любавину П.П. на конец декабря накоплено обязательств в сумме 31 105,72 руб., из которых:

Создание резервов на оплату отпусков

Организация вправе самостоятельно устанавливать сроки и способы оценки собственных обязательств в бухучете и закреплять их положениями своей учетной политики. Создавать резервы организация может, исходя из утвержденного графика отпусков работников.

Начисление резервных средств может осуществляться ежемесячно или ежеквартально. Первый вариант предпочтительней, так как является наиболее достоверным и позволяет начислять резерв для выплаты отпускных по мере возникновения у работников права на дни отпуска.

Существует два варианта того, как можно определить конкретный размер резервных отчислений. Первый вариант заключается в том, что организация может рассчитать сумму отчисления в резерв (РО), взяв за основу размер фонда оплаты труда работников организации (ФОТ) за месяц или квартал. Во многих организациях принято устанавливать ее в размере 2,33 дня отпуска за каждый месяц работы сотрудника.

Тогда формула выглядит следующим образом:

РО = (ФОТ + Величина страховых взносов)/28 дней * 2,33 дня.

Второй вариант определения размера денежных отчислений в резерв предусматривает расчет суммы по каждому сотруднику отдельно. Для этого необходимо знать сренедневной заработок работника (СЗ) и количество отпускных дней, которые может использовать работник (ДО). Тогда формула будет выглядеть следующим образом:

РО = СЗ * ДО.

В этом случае общий размер резервных отчислений складывается из суммы ОР по каждому работнику, увеличенной на размер страховых взносов. Данный способ более сложный, но в то же время наиболее достоверный и позволяющий точнее оценить величину резервных отчислений.

Учет расходов НКО и ее имущества с использованием счета 96 «Резервы предстоящих расходов»

И.А. Фельдман

,к.т.н., профессор Московского государственного университета геодезии и картографии Опубликовано в номере: Некоммерческие организации в России №4 / 2004

Главной и определяющей особенностью некоммерческихорганизаций

(НКО) является то, что их уставная деятельность не имеет целью извлечение прибыли (рис. 1). Это вытекает из сущности и определениянекоммерческойорганизации , установленных статьей 50 Гражданского кодекса РФ. Под «уставной деятельностью» НКО понимают основную непредпринимательскую деятельность, ради которой данная организация создана. В отличие от коммерческих организаций, деятельность которых всегда преследует получение прибыли, уставная деятельность НКО направлена на достижение общественных благ (ст. 2 Федерального закона «Онекоммерческихорганизациях »).

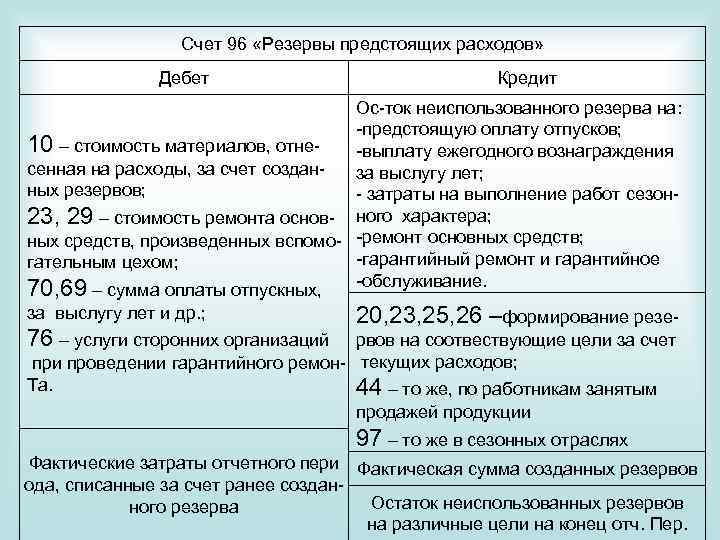

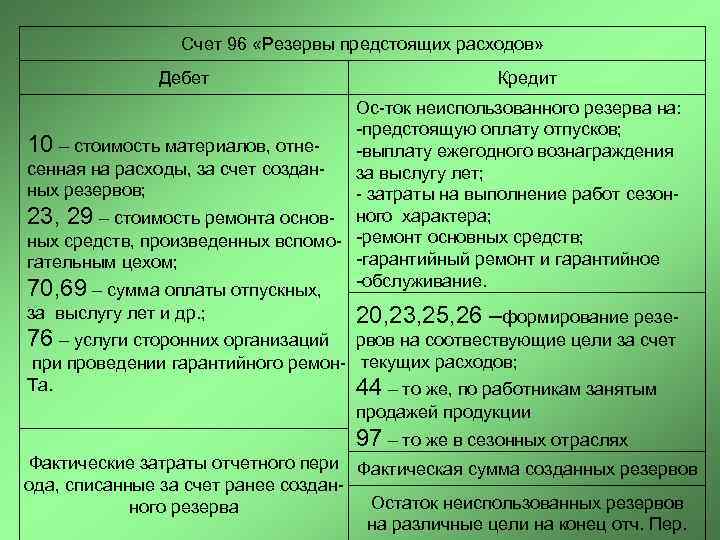

Счет 96 «Резервы предстоящих расходов» корреспондирует со следующими счетами Плана:

по дебету

- 23 «Вспомогательные производства»

- 28 «Брак в производстве»

- 29 «Обслуживающие производства и хозяйства»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 91 «Прочие доходы и расходы»

- 97 «Расходы будущих периодов»

- 99 «Прибыли и убытки»

по кредиту

- 08 «Вложения во внеоборотные активы»

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 29 «Обслуживающие производства и хозяйства»

- 44 «Расходы на продажу»

- 97 «Расходы будущих периодов»

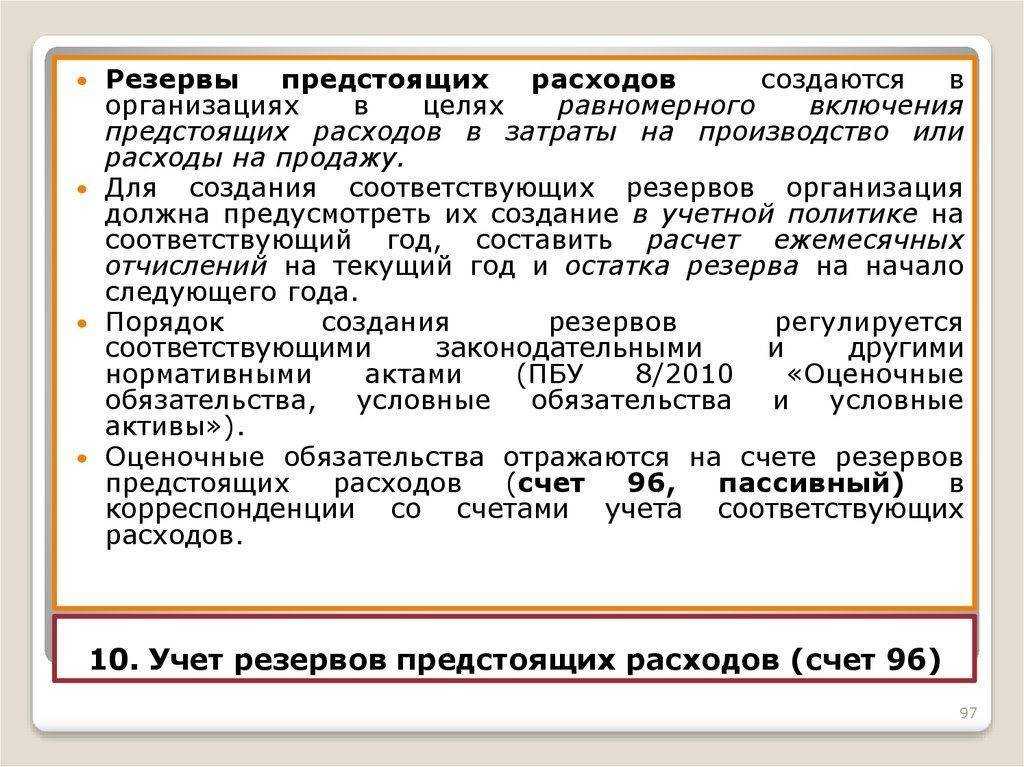

Резервы на покрытие предполагаемых расходов

Для равномерного включения будущих расходов в производственные издержки отчетного периода предприятие может создавать резервы на покрытие предполагаемых расходов.

Разрешено создавать резервы:

- на будущую оплату отпусков работникам;

- на выплату вознаграждения за выслугу лет ежегодного;

- на выплату вознаграждений по результатам работы за год;

- на ремонт основных фондов;

- на затраты производственного характера по подготовительным работам;

- на будущие затраты, обусловленные рекультивацией земель, осуществление прочих природоохранных мероприятий;

- на предстоящие затраты по ремонту имущества, предназначенного для сдачи в аренду по договорам проката;

- на гарантийный ремонт и обслуживание;

- на покрытие прочих предвиденных затрат;

- на иные цели, предусмотренные законодательством РФ.

Для отражения созданных резервов предстоящих расходов предназначен 96 счет «Резервы предстоящих расходов».

Резервирование определенных сумм отражается по дебету счетов:

- 20 счет «Основное производство»,

- 23 счет «Вспомогательные производства»,

- 25 счет «Общепроизводственные расходы»,

- 26 счет «Общехозяйственные расходы»,

- 29 счет «Обслуживающие производства и хозяйства»,

- 44 счет «Расходы на продажу»,

- 97 счет «Расходы будущих периодов» в корреспонденции с кредитом 96 счета «Резервы предстоящих расходов».

Фактические расходы, на которые ранее был сформирован резерв, отражаются в дебете 96 счета «Резервы предстоящих расходов» в корреспонденции с соответствующими счетами.

Какой вывод можно сделать

Счет 96 играет важную роль в рамках бухгалтерского баланса и деятельности организации в целом. Имеет субсчета, которые действуют по разным направлениям расходов, и отвечает за запасы предприятия в целях грамотного распределения бюджета.

Счет корреспондирует с большим количеством прочих направлений и используется в формировании проводок. Они характеризуют принципы деятельности предприятия и бухгалтерию.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

- 2020.06.29Специальная оценка условий трудаТаблица классов условий труда и правила по оценке

- 2020.06.25Аттестация, повышение квалификацииОбразец положительной характеристики с места работы

- 2020.06.18Трудовая дисциплинаКак правильно написать объяснительную записку

- 2019.09.25ИнвестированиеКто такие инвесторы и чем они занимаются