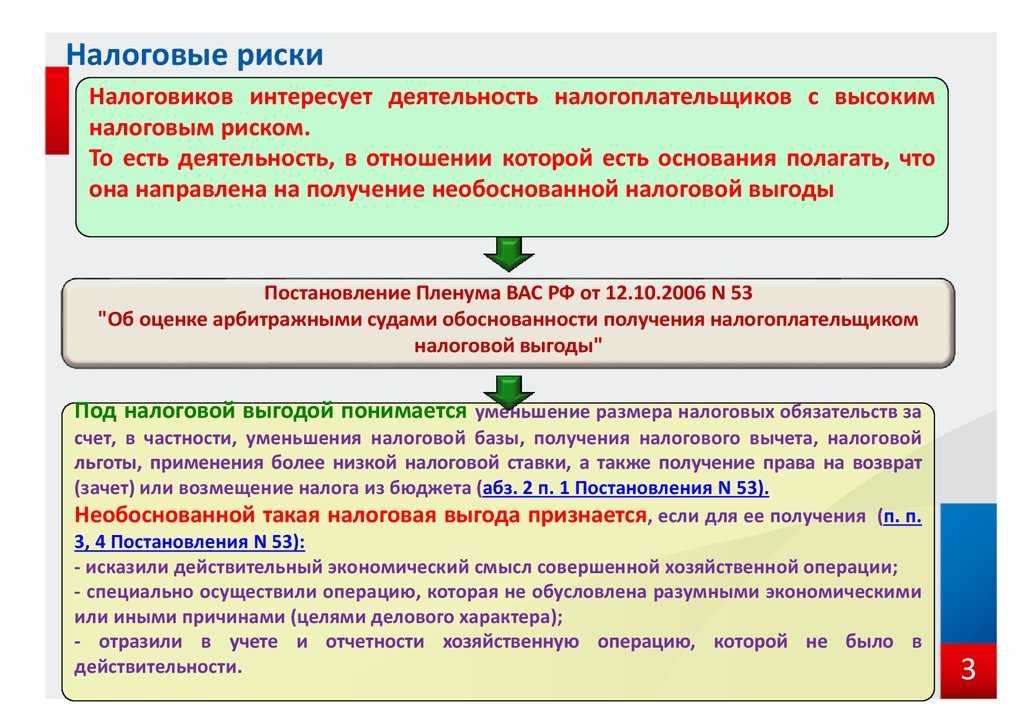

Какие критерии для проведения выездной налоговой проверки при ликвидации?

Указанные ниже факты с большой вероятностью (по практике) повлияют на вынесение положительного решения о проведении ВНП:

- заключение ликвидируемой компанией сомнительных сделок в проверяемый период: сделки с «однодневками», сделки с нерыночными условиями, выдача займа аффилированным лицам

- наличие взаимозависимых или аффилированных компаний, применяющих специальные режимы налогообложения

- доля вычетов по НДС превышает 80 %

- организация применяет налоговые льготы

- в компании работает значительное число работников с заниженной заработной платой

- у компании имеется имущество

- имеется возможность привлечения платежеспособного руководителя организации к субсидиарной ответственности в случае недостаточности имущества организации

Если по результатам предпроверочного анализа налоговая инспекция установит наличие нарушений в проверяемый период и возможность доначисления значительных сумм налога к доплате в связи с указанными нарушениями (при этом вероятность взыскания данных денежных средств будет оценена как высокая), то налоговая инспекция примет решение о проведении выездной налоговой проверки, о чем уведомит также регистрирующий орган.

Какие факторы позволят уменьшить риск проведения выездной налоговой проверки при ликвидации?

- неосуществление ликвидируемой компанией деятельности в течение 3 лет до начала ликвидации (сдача «нулевых» отчетов)

- исключение в данный период сомнительных сделок (сделок с «однодевками», взаимозависимыми лицами и пр.)

- отсутствие кредиторской и дебиторской задолженности

- отсутствие работников и привлекаемых по гражданско-правовым договорам физических лиц

До сих можно встретить в сети Интернет предложения компаний по проведению «альтернативной ликвидации» — «ликвидации» через продажу или реорганизацию. Данная услуга была очень популярна при закрытии бизнеса несколько лет назад. Но за это время сильно изменилось законодательство. Можно сказать, законодатели «закрыли лазейку». Сейчас проведение «альтернативной процедуры ликвидации» может нести более существенные риски для предпринимателей, чем проведение ликвидации организации в общем порядке. Во-первых, такая процедура может быть также приостановлена, при реорганизации также может проведена выездная налоговая проверка. Во-вторых, фиктивные регистрационные действия могут повлечь уголовную ответственность.

Единственные рабочие и безопасные способы закрытия бизнеса сейчас: добровольная ликвидация и банкротство.

Шаг 10 Сдать документы в архив, уничтожить печать

Если компания когда-либо начисляла и платила зарплату, то документы нужно обязательно сдать в архив. В моем случае это был ЦГАЛС СПб — центральный государственный архив документов по личному составу ликвидированных государственных предприятий, учреждений, организаций Санкт-Петербурга.

Вот какие документы нужно сдать в архив:

- Приказы по личному составу, о приеме, об увольнении, о переводе, о поощрении.

- Трудовые договоры, договоры ГПХ с физлицами, акты к ним.

- Личные карточки Т-2, если компания их вела.

- Лицевые счета или расчетные ведомости.

- Оригиналы личных документов, которые не забрали сотрудники (трудовые книжки, дипломы).

- Договоры страхования работников от несчастных случаев, если они были.

Чтобы документы правильно заархивировали, нужно предоставить:

- Устав.

- Решения, протоколы о создании и ликвидации организации, смене адреса и т. д.

- Свидетельства ОГРН, ИНН, КПП, ЕГРЮЛ.

Специальных требований по уничтожению печати нет.

Как избежать ВНП при ликвидации

До недавнего времени (примерно год-два назад) работала формула миграции — юридическое лицо снимается с адреса местонахождения, переезжает в другой регион, становится на налоговый учет и спокойно закрывается, т.к. на новом месте интереса к ней еще никакого нет. Благодаря усилиям ФНС, формула перестала работать — на переезд стало уходить по нескольку месяцев, за время которых усилия по миграции приравнивались инспекторами к усилиям по ликвидации со всеми вытекающими последствиями — интересен/проверка. Не интересен — да пусть катится.

Поэтому лучший способ избежать ВНП — не вызывать интереса, быть серым, безликим, не модным юридическим лицом. А если интерес и возник, стараться, чтобы его размер был пропорционален юридическому лицу.

Можно, если в учредителях, директорах, либо иных контролирующих должника лиц, есть физическое лицо, которое готово принять на себя долги компании. Можно, если есть хороший адвокат, который знает что и как делать с МВД и со Следственным Комитетом. Можно, если арбитражный управляющий знает, как увеличить реестр требований кредиторов на сумму, как минимум вдвое превышающую требования налогового органа.

2016 стал переломным годом в ликвидации юридических лиц, 2017 год уже дорогой. 2018 и все последующие станут еще дороже, т.к. на рынке прослеживается деятельность явной монополии.

Поэтому, если предприятие простое, незачем мудрить с ликвидацией. Если сложное, на ней нельзя экономить.

Защитите себя от налоговых проверок. Онлайн-курс от бывшего сотрудника ОБЭП, а ныне известного налогового консультанта сейчас со скидкой 50 %. Сейчас всего за 2750 руб.

Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке, защищать себя от уголовки и субсидиарки.

Куча практических советов и минимум теории. Обучение полностью дистанционно, выдаем сертификат. Успейте купить (у нас еще пять курсов со скидкой).

https://www.youtube.com/embed/

Какие обстоятельства указывают на то, что проверка будет назначена

Зачастую результатом проверки может быть прекращение регистрационных действий, направленных на закрытие общества. Если налоговая найдет какие-либо недочеты, ее задачей будет вернуть деньги в бюджет соответствующего уровня и тем самым снизить издержки государства. Но на практике у организации может не оказаться достаточно средств для оплаты налогов, и дело может перейти в суд.

ФНС не проверяет абсолютно все компании, которые начали процедуру ликвидации или реорганизации. Только те, в отношении которых возникли сомнения.

В случае, если будет выявлено нарушение установленного законом порядка, возможен отказ в ликвидации, причина отказа будет изложена в официальном документе.

Есть ряд обстоятельств, которые могут повлиять на решение инспектора назначить проверку:

- компания не сдавала декларации вовремя или сдавала с ошибками;

- у организации имеются долги перед бюджетом;

- имеется информация о наличии больших оборотов, но сумма для налогообложения указывается намного меньше;

- часть контрагентов ООО – неплательщики налогов;

- общество применяло методы по оптимизации налоговой базы;

- компания не предоставляла документы по запросу ФНС;

- предприятие возмещало НДС и т. д.

Предусмотреть все спорные ситуации, которые могли бы заинтересовать ФНС, невозможно. Однако, если имеются основания для сомнений, инспекторы должны проверить компанию во избежание неуплаты налога.

Прочтите: Порядок закрытия филиала юридического лица

Что делать, если проверка назначена?

После того, как компания узнала о том, что принято решение о назначении налоговой проверки, необходимо провести внутренний аудит по налогу. Безусловно, сделать это за короткий промежуток времени будет сложно. Можно привлечь к работе квалифицированных специалистов, которые имеют опыт участия в проверках и знают их подводные камни.

Аудит бывает внутренний и внешний. Первый проводится, как правило, бухгалтерской службой предприятия. Но он не всегда бывает объективен. Например, бухгалтерия может скрыть какие-либо недочеты, чтобы не получить взыскание от руководства, надеясь на то, что налоговая инспекция их не заметит.

Внешний аудит проводится аудиторскими компаниями. Они изучают документацию организации за определенный период и указывают на имеющиеся недочеты. По результатам аудита составляется акт, который передается на изучение руководству компании.

Аудит необходим для того, чтобы узнать, какие нарушения имеются в организации. По его итогам предлагаются варианты, выбрав один из которых, предприятие защитит себя от последствий налоговой проверки.

Проверка налоговой при ликвидации компании

Читатель Виталий спрашивает:

Хочу закрыть ООО. Но знакомые говорят, что как только подам документы в налоговую, придет проверка. А там доплата налогов, штрафы, пени, вот это всё. И ликвидация затянется на годы. Это правда?

Отвечаем: проверка бывает не всегда

Ваши знакомые отчасти правы, но не во всём.

По закону ликвидация юридического лица занимает четыре месяца. Если кратко, процедура такая:

- участники компании принимают решение о ликвидации и назначают ликвидационную комиссию;

- составляют протокол собрания с решением о ликвидации и уведомление о ликвидации по форме Р15 001;

- в течение трех дней после решения сообщают в регистрирующую налоговую о ликвидации, отдают протокол и уведомление;

- через пять дней налоговая выдает лист о том, что сделала запись в реестр юридических лиц, и компания начинает процесс ликвидации;

- компания публикует запись о ликвидации в «Вестнике государственной регистрации»;

- сообщает о ликвидации партнерам, перед которыми есть долги;

- за два месяца до ликвидации предупреждает сотрудников об увольнении и заявляет в службу занятости;

- готовит и сдает в налоговую промежуточный ликвидационный баланс;

- оплачивает задолженность перед сотрудниками, налоговой, партнерами;

- сдает декларации, отчитывается в фонды по уволенным сотрудникам, сдает окончательный ликвидационный баланс;

- участники делят между собой имущество;

- подают в налоговую заявление о ликвидации.

Процедура долгая, но несложная: выполняй по шагам и всё. А если не хочется самому заполнять бумаги и ходить по инстанциям, можно нанять юриста.

Есть один нюанс. Когда компания подает заявление на ликвидацию, налоговая может решить, что нужна выездная проверка. Это право налоговой, но не обязательное условие. Нет гарантии, что налоговая обязательно придет с проверкой при ликвидации вашей компании.

Если налоговая решает провести проверку юридического лица, она приостанавливает ликвидацию. Налоговая хочет убедиться, что компания не пытается закрыться, чтобы скрыть долги по налогам.

Критерии для проверки

Налоговая проверяет не все компании, а выбирает их по критериям. Налоговая опубликовала документ с двенадцатью критериями, по которым компании могут себя проверить. Но на деле критериев больше. Расскажу о тех, с которыми чаще всего сталкиваемся в своей практике:

Простые и сложные разрывы в сделках по НДС в «Деле»

- разрывы по НДС. Налоговая проверяет сделки с НДС автоматизированно и выявляет несовпадения. Например, компания сделала вычет по НДС и сдала декларацию, а ее партнер по этой сделке не заплатил НДС или заплатил другую сумму. Это и есть разрыв, который насторожит налоговую. Она попросит объяснения или уточненную декларацию;

- возмещение по НДС за последние три года. Особенно если суммы вычетов были большими;

налоговая нагрузка ниже, чем по отрасли. Налоговая нагрузка определяется так: сумму налогов разделить на сумму выручки и умножить на сто. Средняя налоговая нагрузка в 2017 году — 10,8%.

Для Санкт-Петербурга налоговая запустила калькулятор для расчета налоговой нагрузки на своем сайте.

Когда налоговая подозревает взаимозависимость в «Деле»

По закону для российских компаний налог с дивидендов — 15%, а для иностранных — 5% при наличии соглашения об избежании двойного налогообложения. Поэтому бывают такие схемы: среди участников — кипрская компания, она транзитная фирма-однодневка. Кипрская компания прогоняет через себя деньги и отдает их другой зарубежной компании. Оказывается, что эта зарубежная на самом деле управляет российской компанией.

В реальности критериев у налоговой больше, но мы лишь можем о них догадываться. По этим критериям налоговая отбирает компании, а потом на проверке детально изучает, как компания работала, какие сделки заключала и где могла не доплатить налоги.

По нашим наблюдениям, налоговая в Москве чаще всего интересуется компаниями на общей системе налогообложения. Такие компании могут делать неоправданные вычеты по НДС и занижать налоги.

Это не значит, что налоговая не может обратить внимание на компанию на упрощенке. Риск небольшой, если компания вовремя платила налоги

Под подозрение попадают компании, которые несколько раз подходят к лимитам упрощенки или были замечены в дроблении бизнеса.

При ликвидации налоговая может устроить проверку, даже если уже проверяла компанию в последние три года.

В каких случаях налоговая проверка точно не потребуется

Владельцы некоторых категорий бизнеса могут быть спокойны: им налоговая ревизия после ликвидации точно не грозит. Проверку точно не назначат, если предприятие соответствует одному из следующих пунктов:

- продается;

- имеет всего одного учредителя, поэтому делить активы не с кем;

- не ведет деятельность уже 3 года и более;

- имеет нулевой бухгалтерский баланс.

Кроме того, как уже отмечалось, налоговая проверка может не понадобиться компании, которая всегда аккуратно вела налоговые дела. Однако отсутствие задолженностей в предыдущие годы не является стопроцентной страховкой от ревизии. А вот нулевой бухгалтерский баланс – является. Впрочем, если фирма всегда аккуратно вела дела, скорее всего, к моменту закрытия у нее и будет ноль на балансе. Вряд ли ответственные владельцы допустят неожиданное появление долгов прямо перед закрытием.

Что делать по результатам ревизии

Если налоговые органы не выявят нарушений в финансовой деятельности предприятия, его владелец получит соответствующие документы, подтверждающие отсутствие долгов перед бюджетом и других кредиторских задолженностей. Таким образом ФНС подтвердит чистоту и полноту уплаты налогов и даст добро на закрытие бизнеса. После этого владельцу останется лишь законодательно завершить процедуру и поступить с бизнесом так, как он планировал: полностью ликвидировать, продать, передать другим владельцам или любым другим образом распорядиться своей бывшей компанией.

Ликвидация ООО – трудный и долгоиграющий процесс, отнимающий много моральных сил и времени. Мало того что он выливается в многоэтапную процедуру, строящуюся на принятии решений, публикацию уведомлений, подготовку документации, так еще и в ходе ликвидации могут вскрыться ранее допущенные ошибки. А это штрафы, нервы, большая вероятность в отказе в выдаче свидетельства о ликвидации.

Поэтому практически каждого руководителя волнует вопрос: как закрыть ООО без налоговой проверки. И в этом есть резон: ликвидация фирмы без проверок – отличная возможность сократить время на проведение процедуры и получить заветную бумажку быстро, без долгих бюрократических церемоний.

Когда возможна ликвидация ООО без проверки

Закрытие ООО без проверок возможно, но только при соблюдении следующих условий:

- Фирма предоставила нулевой баланс.

- В течение длительного периода времени (не менее трех лет) организация не осуществляла свою деятельность, при этом:

- у предприятия нулевой штат наемных служащих;

- нет операций по банковским счетам;

- отсутствуют начисления и выплаты по оплате труда.

- На момент ликвидации общество не имеет дебиторской и кредиторской задолженности.

- У компании нет обязательств перед внебюджетными фондами и бюджетом.

- Компания вела бухучет без ошибок.

- Фирма может предоставить документы, удостоверяющие своевременную сдачу отчетности в налоговые структуры.

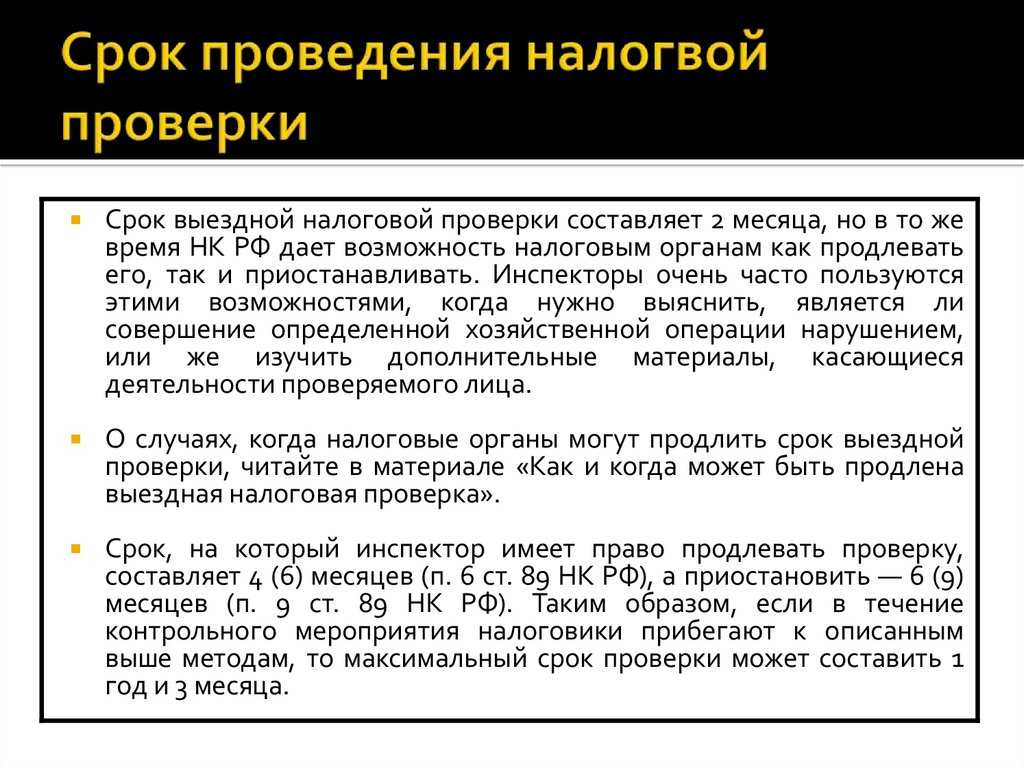

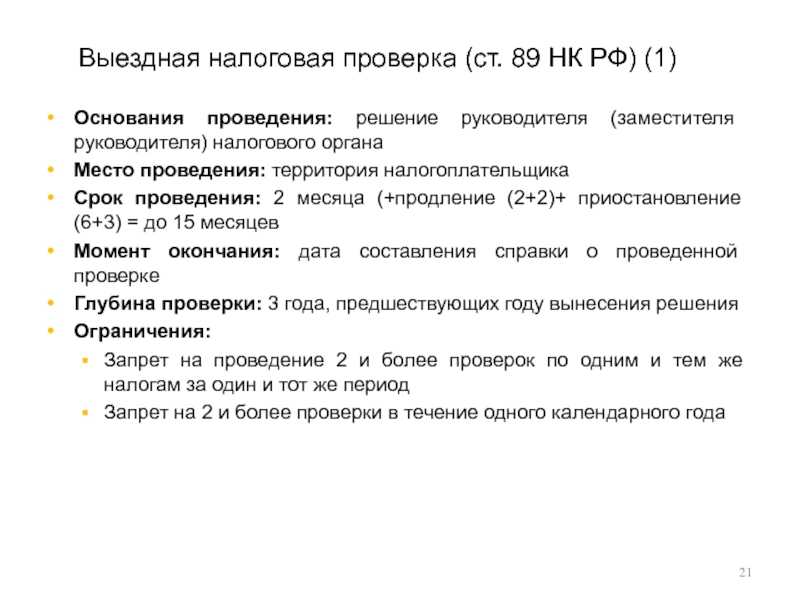

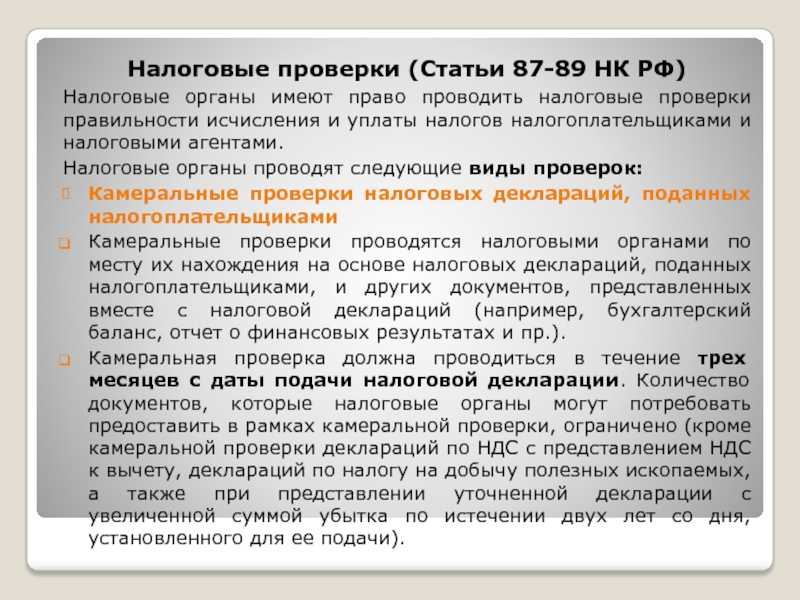

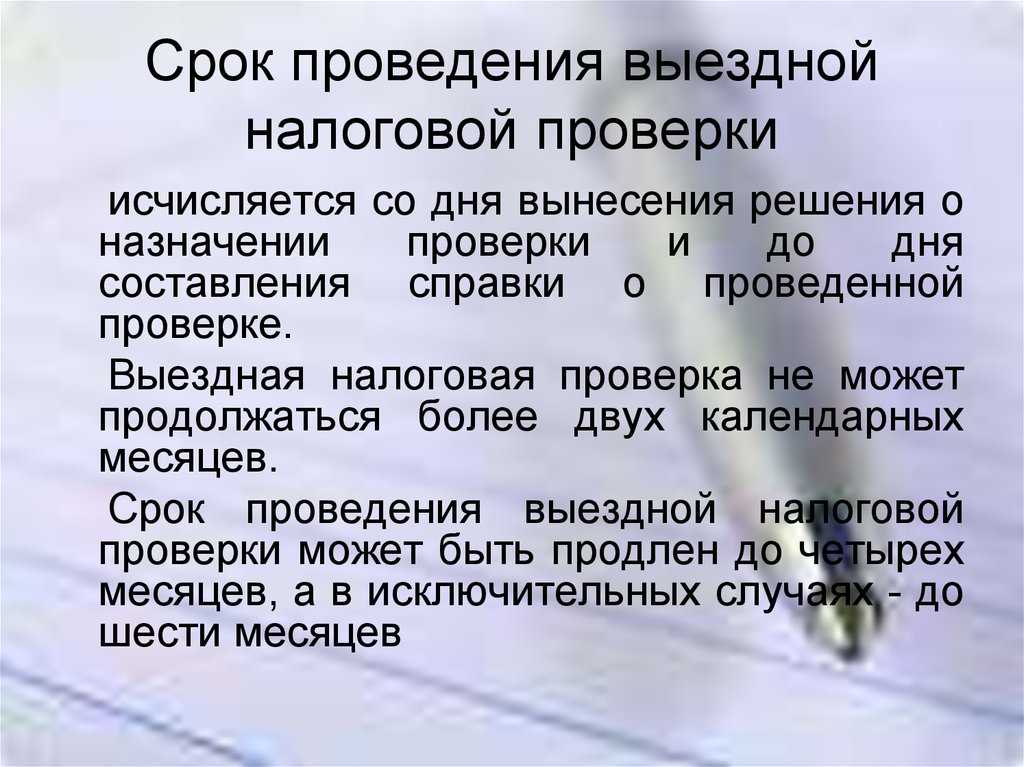

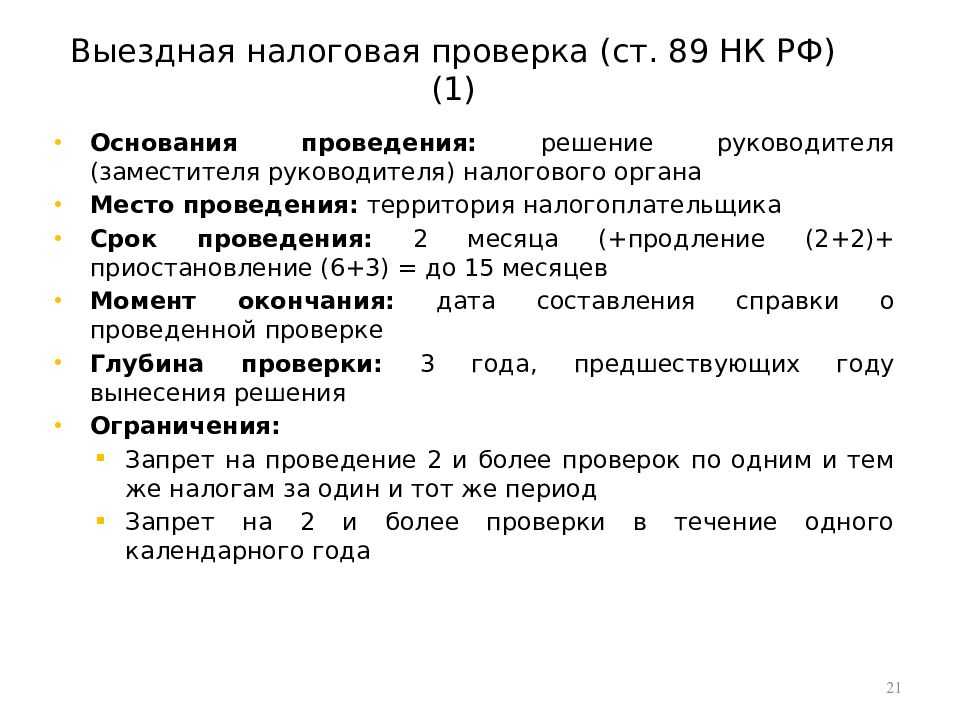

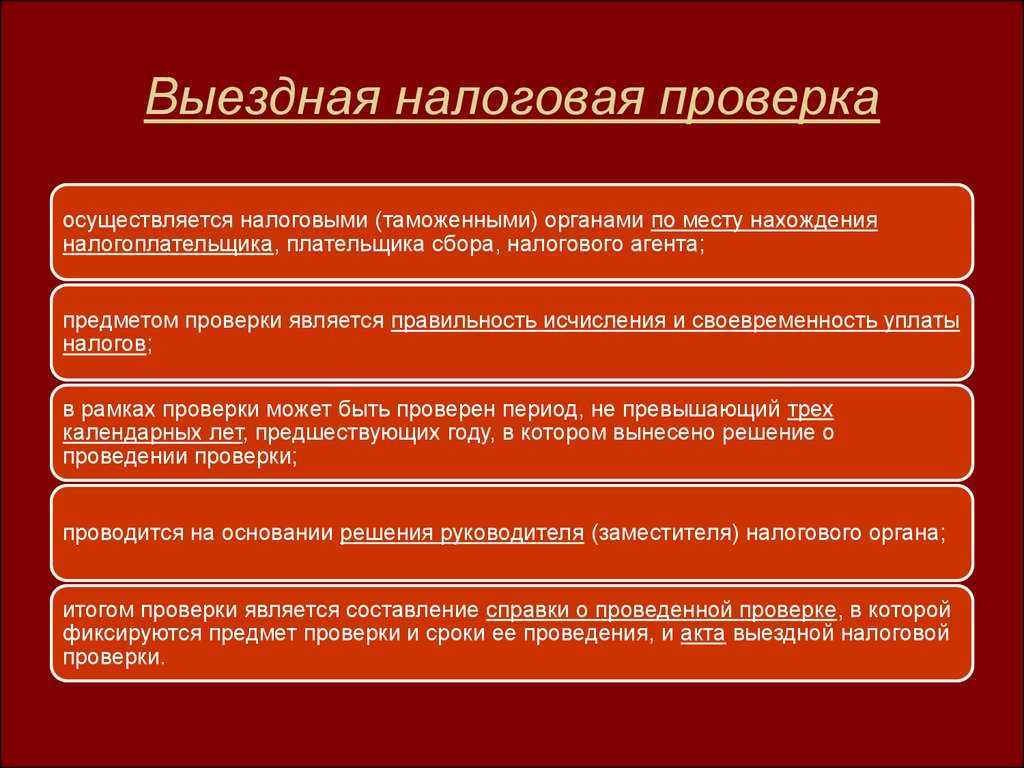

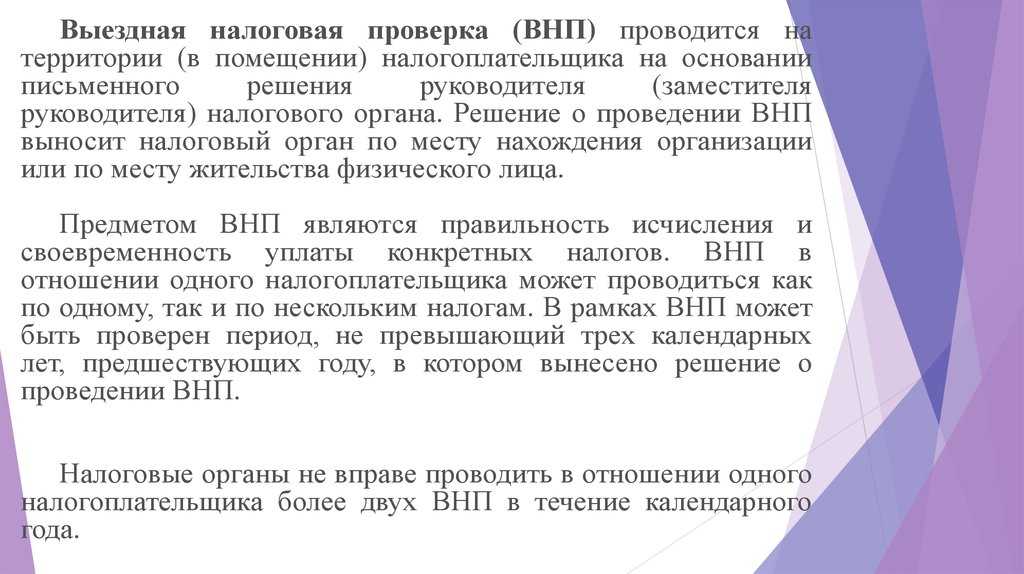

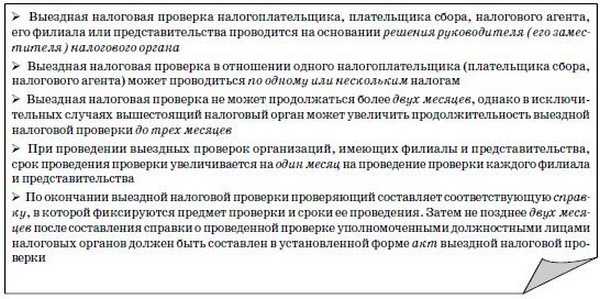

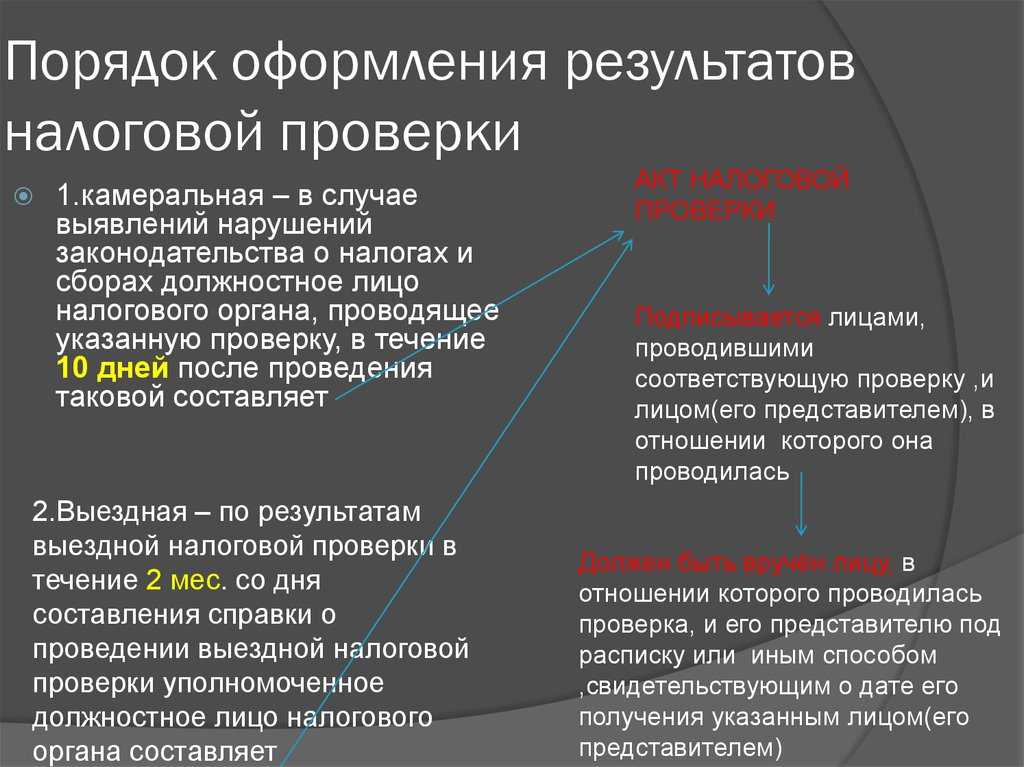

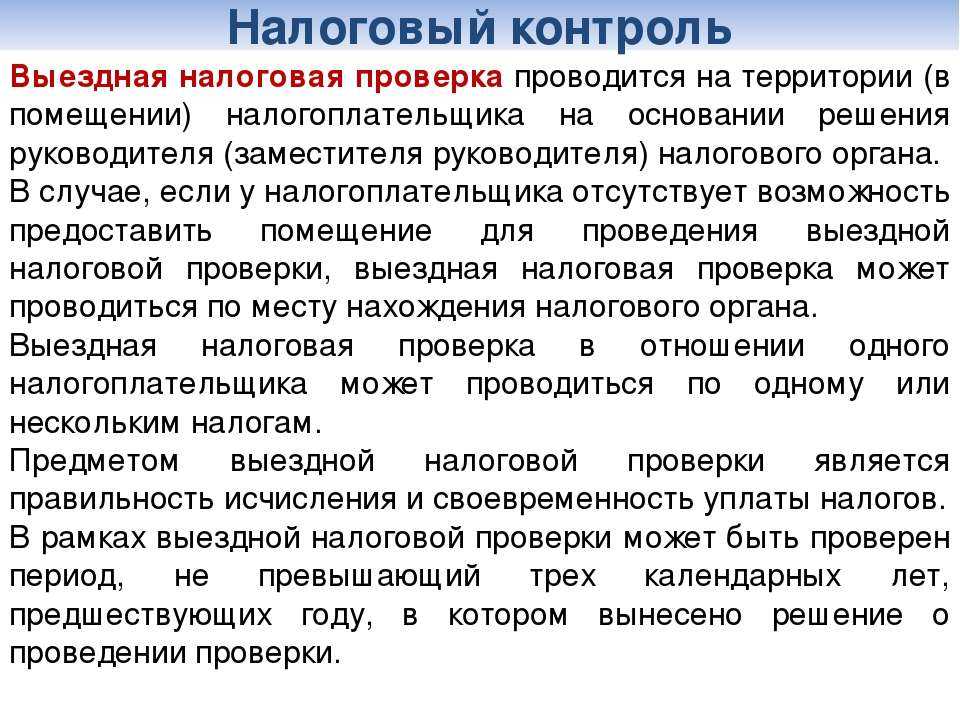

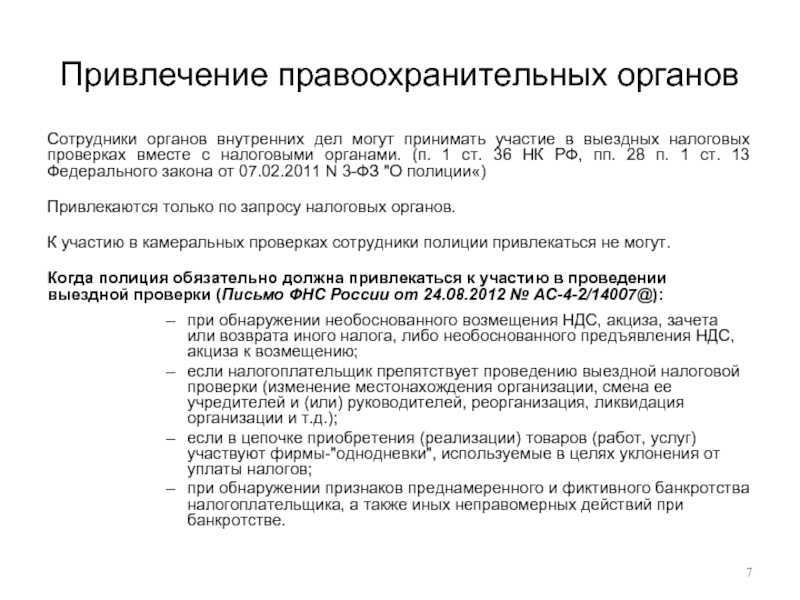

Выездная налоговая проверка

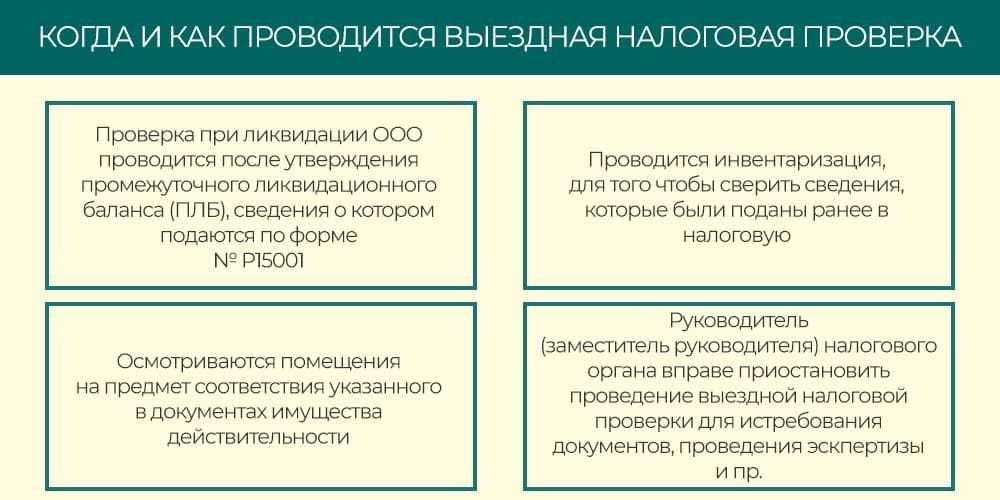

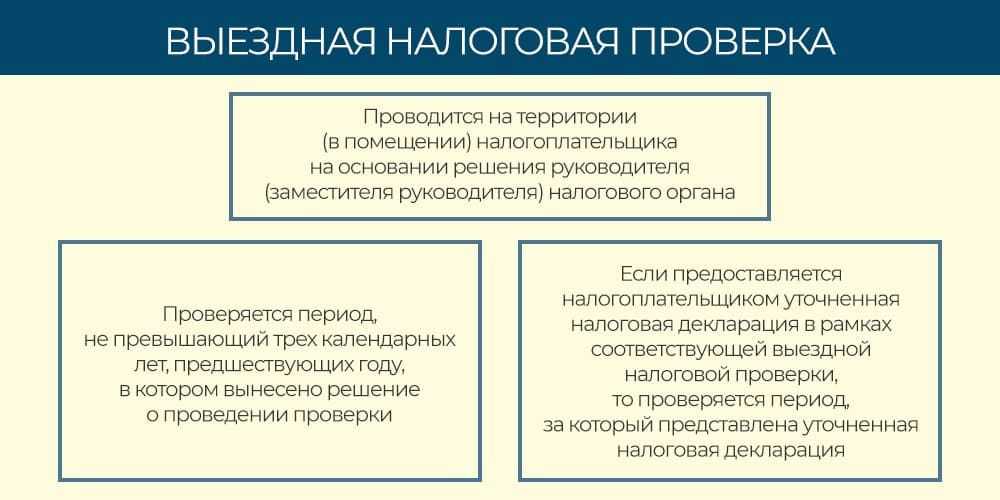

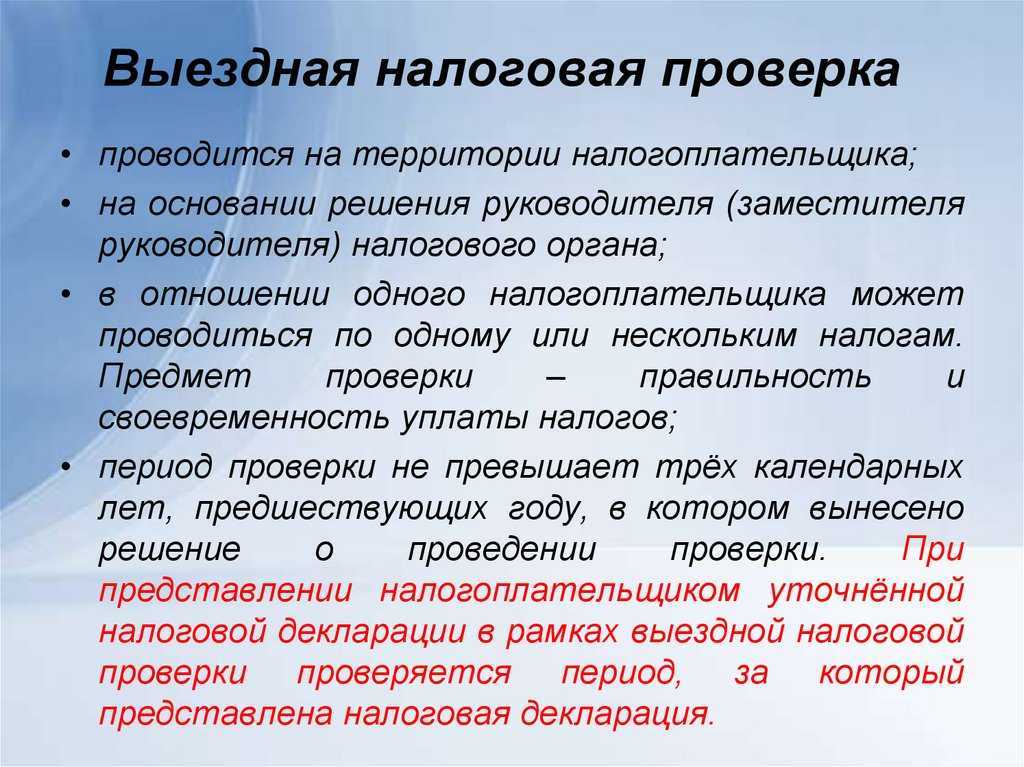

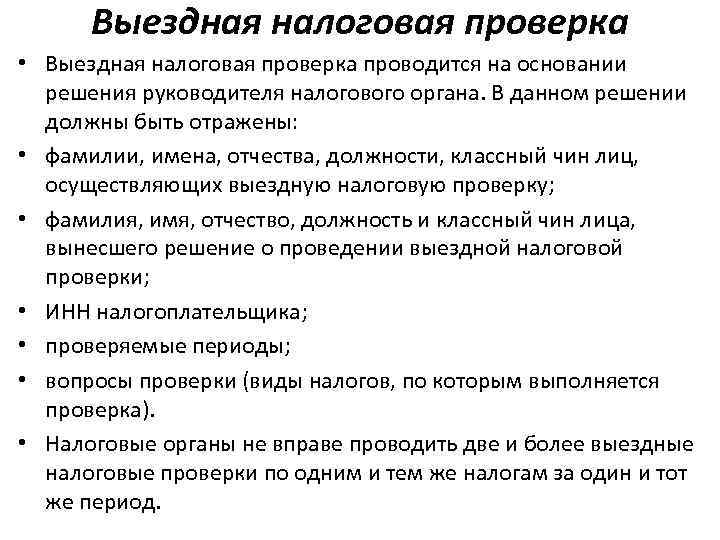

В отличие от камеральной проверки для организации выездной необходимо наличие специального решения, принятого руководителем того территориального органа Федеральной налоговой службы, к которому относится ликвидируемое общество с ограниченной ответственностью.

Срок проведения выездной проверки – не менее двух месяцев, однако, он может быть сокращен в случае, если при ее проведении досрочно станет понятно, что организация ликвидируется без каких-либо нарушений, с точки зрения соблюдения налогового законодательства, а также без каких-то нарушений в части исполнения необходимых платежей.

Выездная проверка при проведении ликвидационных мероприятий проводится по всем уплачиваемым налогам комплексно вне зависимости от того, были ли другие проверки за последние три года.

При осуществлении выездной проверки сотрудники налоговых органов вправе:

- проводить инвентаризацию того имущества, которое есть у общества с ограниченной ответственностью, при этом такая инвентаризация может носить принудительный характер;

- проводить в обязательном присутствии понятых осмотр имеющегося имущественного комплекса, а также тех помещений, которые находятся в пользовании на основании договора аренды;

- на основании специально вынесенного постановления осуществлять выемку документов. Такая выемка будет иметь принудительный характер;

- назначать проведение различных видов экспертиз и дополнительных проверок.

По итогам такой проверки также осуществляется составление специального акта. Только после того, как был получен акт, если в нем не указано никаких нарушений, либо выявленные нарушения могут быть легко устранены, можно переходить к следующему этапу – непосредственной ликвидации общества с ограниченной ответственностью.

![]()

Конечно, сложно представить более размусоленную тему, чем тема ликвидации юридических лиц. Огромное количество информации, гигантское количество рекламы, множество пошаговых инструкций, алгоритмов, схем, но, вместе с тем так и нет ответа на простой вопрос — как закрыть фирму-то? Как?

Но как-то не спешат наши граждане пользоваться этим, казалось бы, максимально простым и доступным способом.

В добавок к этому, получение контрактов, подрядов всегда требует наличных денежных средств. А где их взять, если банковская система погрязла в строительстве нового мирового порядка и с остервенением воспринимает сам факт существования малого и среднего бизнеса.

А вместе с тем, рецепт ликвидации действительно максимально прост.

Чем грозит налоговая проверка при ликвидации ООО

Как показывает практика, многие компании не решаются прекратить свою деятельность из-за выездной налоговой проверки. Причины ликвидации ООО могут быть самыми разными, и невозможность ведения дальнейшего бизнеса из-за сложностей в сфере документооборота одна из них.

Возможно, руководитель не обладает достаточными знаниями в сфере налогового и бухгалтерского учета или у него нет квалифицированного штата юристов. В итоге в процессе своей деятельности он понимает, что дальнейшее развитие бессмысленно.

Вот тут-то его и подстерегает засада: документы-то в любом случае приводить в порядок нужно. Получается, то, что не делалось за время ведения бизнеса, нужно сделать в ограниченный период времени. Спрашивается зачем? А затем, что согласно ст. 100 и 101 Налогового Кодекса РФ налоговая служба осуществляет так называемую выездную ликвидационную проверку. Цель проверки при закрытии ООО – вынесение решения: одобрить ликвидацию или нет. Если в ходе проверки будут найдены несоответствия в документальной базе или ошибки при ведении документооборота, то:

- на руководителя будет наложен штраф в денежном эквиваленте, выплатить который нужно не позднее десяти календарных дней;

- результаты проверки при ликвидации ООО могут быть официально опубликованы, что не с лучшей стороны охарактеризуют компанию и могут негативно отразиться на дальнейшей деятельности ее руководителя;

- ООО вообще не получит свидетельства о ликвидации.

Как закрыть расчетный счет в банке ООО: варианты и способы

Законодателем руководителю общества с ограниченной ответственностью дано право в любой момент закрыть счет в любом банке на территории России. При этом в том, как закрыть расчетный счет в банке ООО, сложностей ни для кого не возникает.

Этот процесс не требует привлечения сторонних специалистов, сопровождается лишь выполнением ряда действий и заполнением документов. Впрочем, не возбраняется доверить процедуру профессиональным юристам, особенно если предполагаются сложные моменты.

Можно сразу же заключить договор в другом банке или временно этого не делать. Если приостановка коммерческой деятельности затянется более, чем на год, и будет отсутствовать предоставление в налоговые органы отчетности, организации грозит исключение из ЕГРЮЛ.

Причины закрытия

Если закрытие не связано с ликвидацией, надо позаботиться о непрерывной деятельности юрлица. Для этого до запуска процесса закрытия уже должен быть открыт р/с в другом банке. Тогда и сложностей с выводом остатка денег не возникнет.

Прекращение действия договора банковского обслуживания возможно по инициативе обеих сторон. Побудить закрыть счет в банке организацию могут разные обстоятельства. Основные из них следующие:

- Желание иметь основной р/с в более известном, крупном банке.

- Наоборот, стремление перейти в более маленькое учреждение, где клиенту будут уделять больше внимания.

- Ликвидация или перерегистрация юридического лица.

- Недовольство качеством обслуживания в целом.

Должностным лицам следует заранее сформулировать для себя причину, так как она указывается в заявлении о закрытии.

Порядок закрытия по инициативе ООО

Обычно перечисление действий по закрытию р/с в банке есть в первоначальном договоре между кредитным учреждением и обществом. Требования в разных банках отличаются незначительно, и порядок закрытия в любом случае имеет общие черты.

Если в ООО больше одного учредителя, будет необходим протокол собрания участников, где отражено принятое решение.

Чтобы избавиться от ненужной учетной записи, необходимо пройти такой порядок действий:

Директор или другой сотрудник, у которого есть полномочия подписывать документы в виде права первой подписи, согласно банковской карточке (она оформляется при процедуре открытия), заполняет в банке заявление о закрытии. Его форма законодательно не установлена. Оформляется оно либо по образцу в банке, либо, в случае его отсутствия, – в произвольной форме.

На этой стадии в банк передаются данные:

- о банковских реквизитах;

- номер первоначально заключенного договора с банком;

- причина закрытия;

- перечисление номеров неиспользованных чеков.

- Денежный остаток снимается или переводится на другой р/с фирмы. Если у общества есть задолженность перед банком, то она должна быть погашена.

- Сдается чековая книжка и заполненное заявление. На этой стадии заявитель сделал все, от него зависящее, и запустил процесс.

- Получение уведомления о закрытии счета означает, что закрытие расчетного счета ООО состоялось.

Порядок закрытия по инициативе банка

Кредитная организация может предпринять первой действия лишь в том случае, когда счетом долгое время не пользуются. Вариант, когда для закрытия р/с достаточно лишь волеизъявления банка, допустим при таких условиях:

- когда общество с ограниченной ответственностью давно (более двух лет назад) прекратило коммерческую деятельность;

- состояние учетной записи имеет нулевой баланс.

Банк в одностороннем порядке закрывает счет и высылает на адрес организации уведомление, которое официально извещает о закрытии. Об этом не нужно сообщать в Федеральную налоговую службу и другие государственные учреждения. Начиная с 01.05.2014, такое уведомление в ФНС, ФСС, ПФ Российской Федерации делается самим банковским учреждением.

Кредитные учреждения вправе обратиться в суд, требуя расторжения договора банковского обслуживания, в ситуациях, когда:

- Величина средств на счете становится меньше минимального размера, установленного в договоре либо в правилах банка. Если в этих документах отсутствует регламентация размера остатка, то договор не может быть расторгнут, так как федеральным законодательством этот вопрос не урегулирован. Банк должен проинформировать своего клиента о том, что собирается закрыть его р/с, и дать отсрочку в два месяца с целью возможного пополнения счета.

- Отсутствуют операции в течение одного года (или другого срока, в соответствии с договором).

Не позднее следующего дня после вступления решения суда в силу банк обязан оформить закрытие расчетного счета в банке ООО, и в семидневный срок возвратить имеющийся остаток денежных средств (при его наличии).

Налоговая проверка при ликвидации – право или обязанность?

Сразу отметим, что обязанность налогового органа проводить налоговые проверки при ликвидации организаций, налоговым законодательством не установлена (постановление АС Уральского округа от 07.07.2015 г. №А60-43521/2014).

Но в том случае, если налоговая инспекция, располагая данными о ликвидации организации (в связи с внесением ею в ЕГРЮЛ сведений о принятии решения о ликвидации), не воспользовалась своим правом на проведение мероприятий налогового контроля, предусмотренных НК РФ, то она не может заявить никаких требований как кредитор в части задолженности по налогам и сборам (решение АС г. Москвы от 14.10.2015 г. №А40-95304/2015).

Напомним, что ликвидируемая организация должна разместить сообщение о предстоящей ликвидации с указанием адреса и срока для направления требований кредиторами в Вестнике государственной регистрации (ст.63 ГК РФ). Кредиторы (в т.ч. и налоговая инспекция) в течение двух месяцев должны направить организации требование о включении сумм пеней, недоимок в реестр требований кредиторов. Если такое требование в двухмесячный срок не будет направлено, то ликвидационная комиссия вправе завершить ликвидацию без учета требований налогового органа.