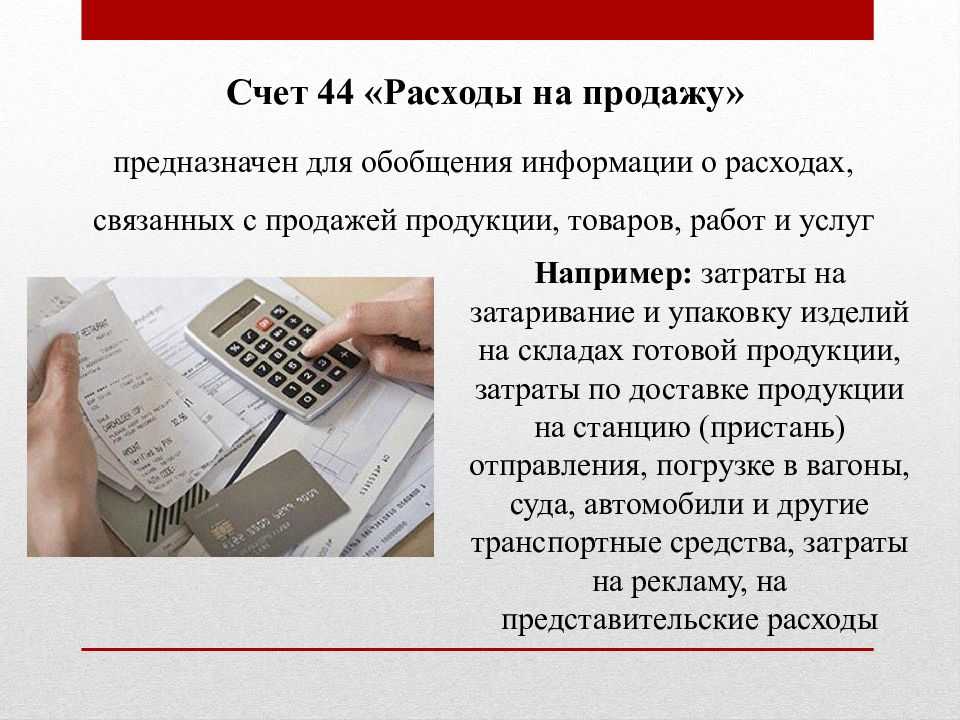

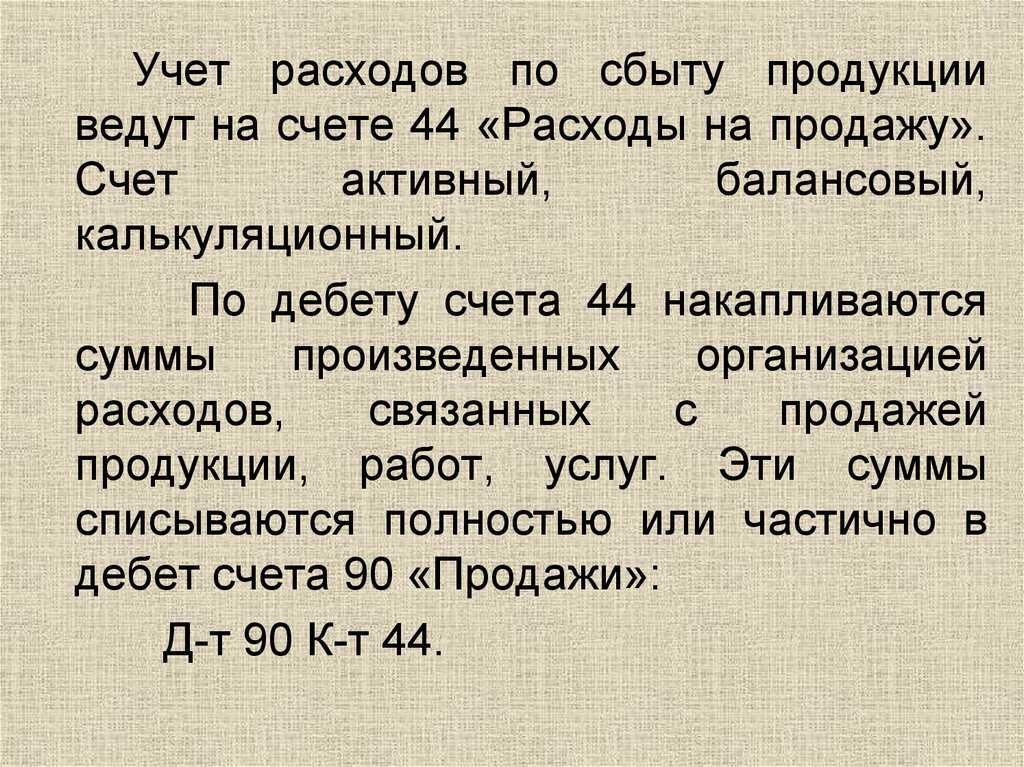

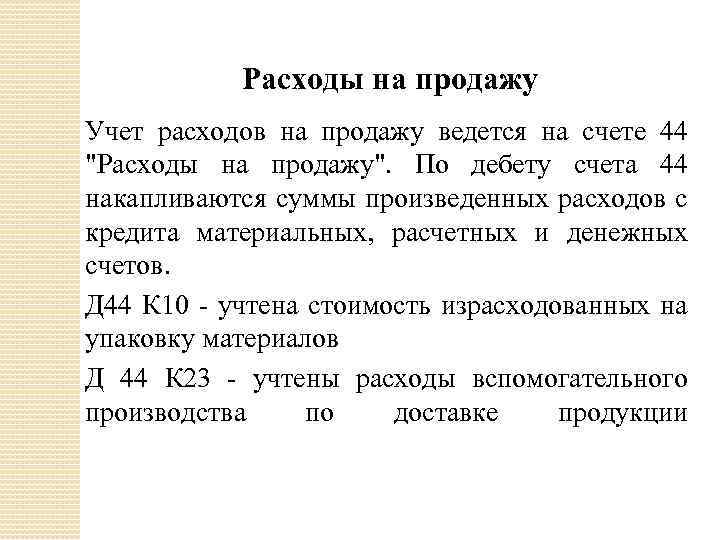

Счет 44 в бухгалтерском учете

Организация продаж готовой продукции, услуг или товаров требует от фирмы определенных вложений. В статье рассмотрим, какие расходы можно включить в состав затрат на реализацию и как правильно их отразить в бухучете.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

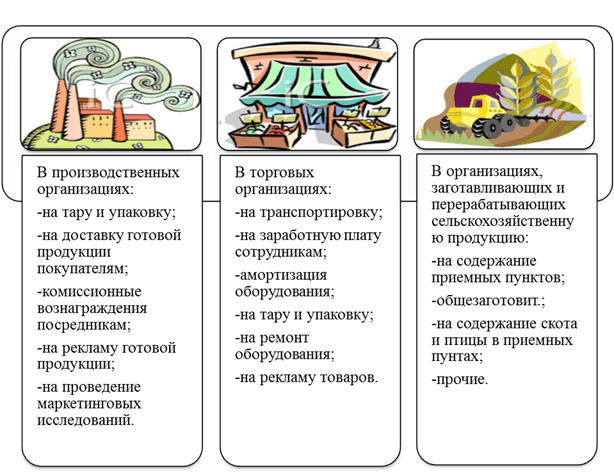

Затраты на реализацию товаров, работ и услуг индивидуальны в зависимости от основного вида деятельности. Рассмотрим характерные виды расходов для некоторых направлений:

| Вид деятельности | Что относится |

| Промышленность и производство |

|

| Торговля |

|

| Сельское хозяйство |

|

Отметим, что приведенный выше перечень затрат на реализацию, что учитывается на 44 счете, не является исчерпывающим. Состав данных расходов определяется индивидуально для каждой компании, такой перечень следует закрепить в учетной политике компании.

Иными словами, на 44 счет бухгалтерского учета для чайников следует относить затраты компании, которые направлены на осуществление продаж товаров, услуг или работ, а также для увеличения объемов реализации.

Особенности учета

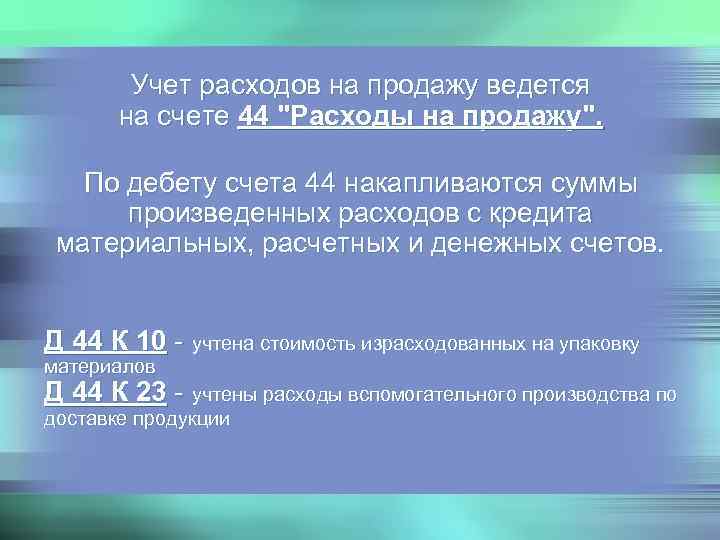

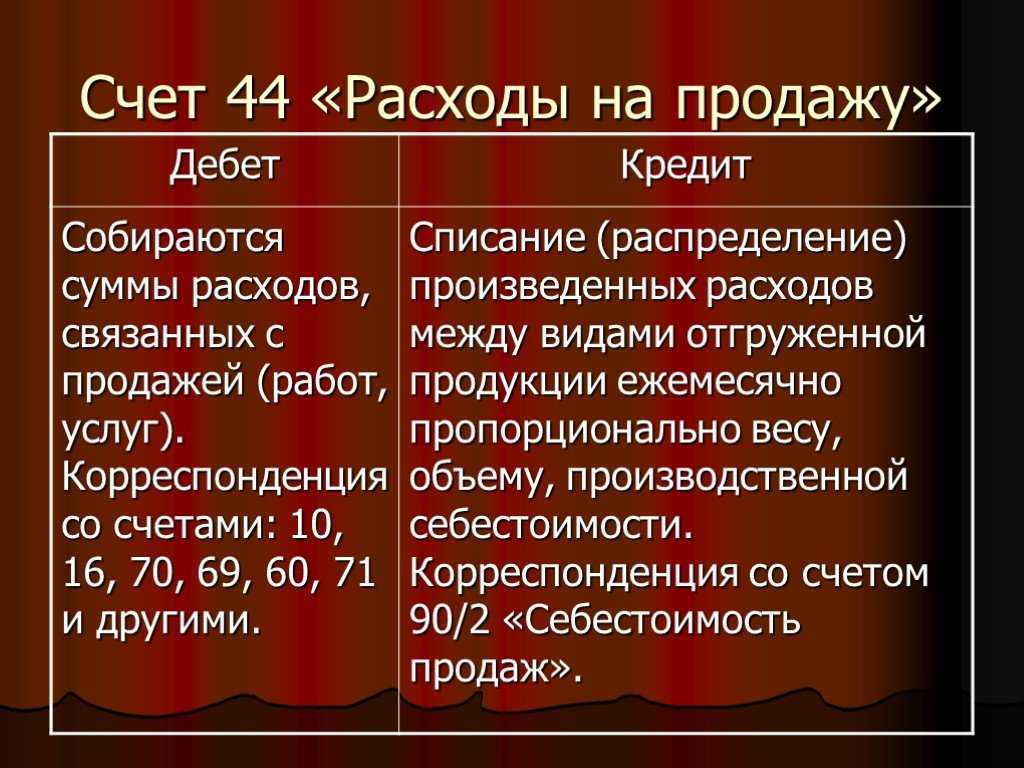

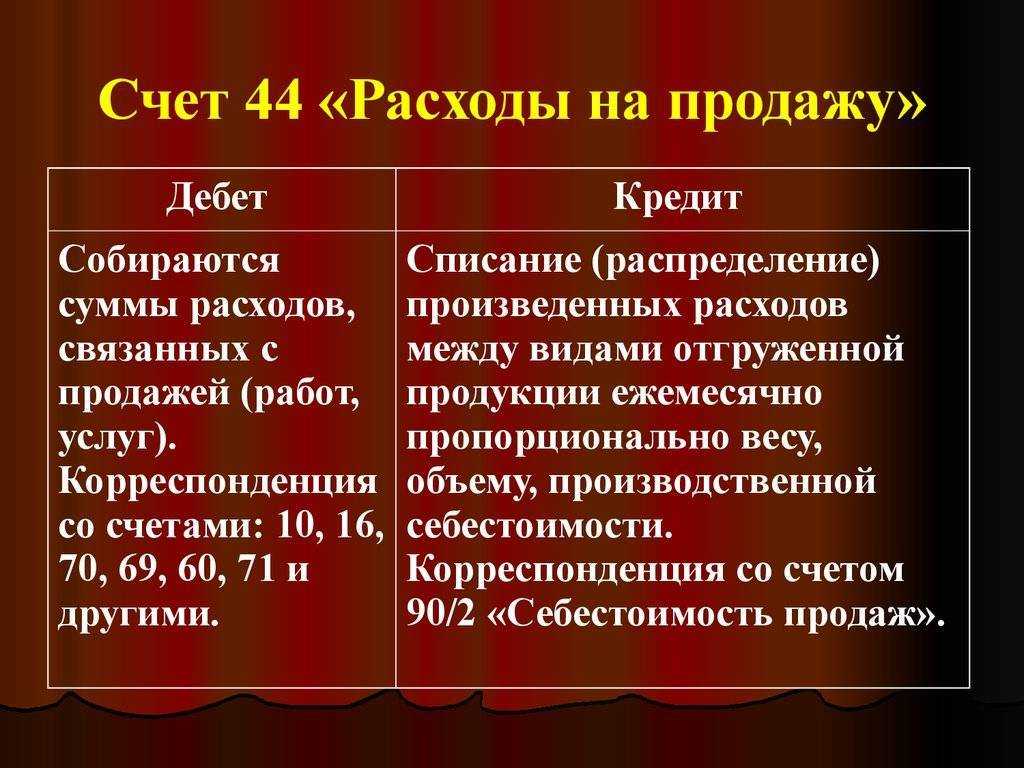

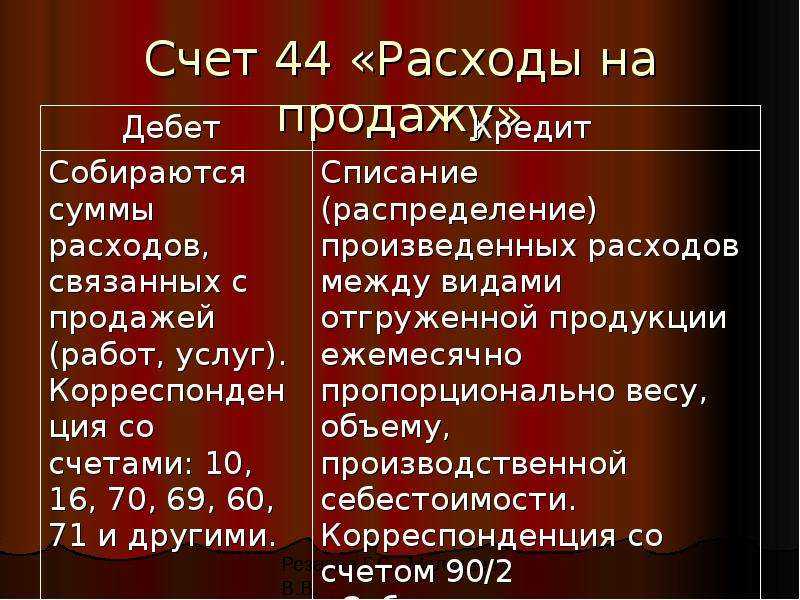

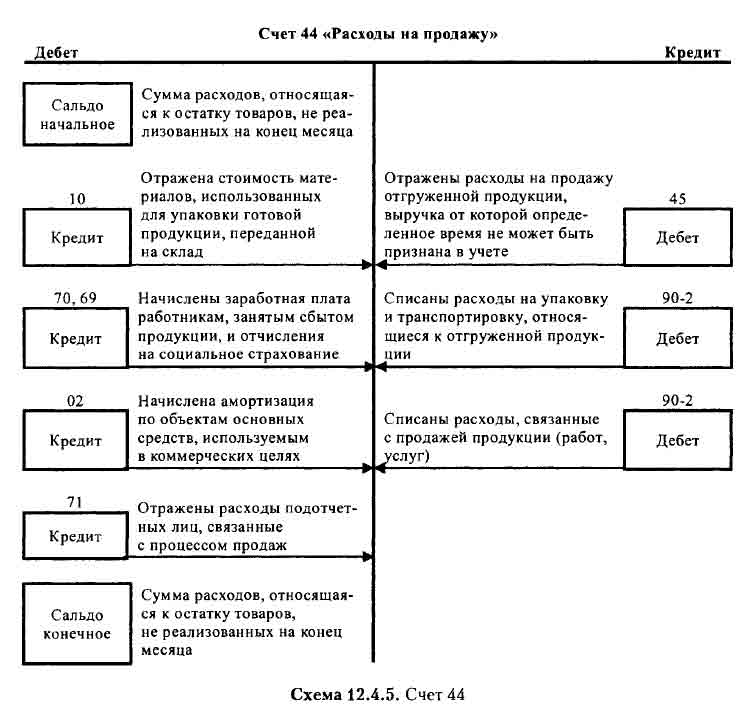

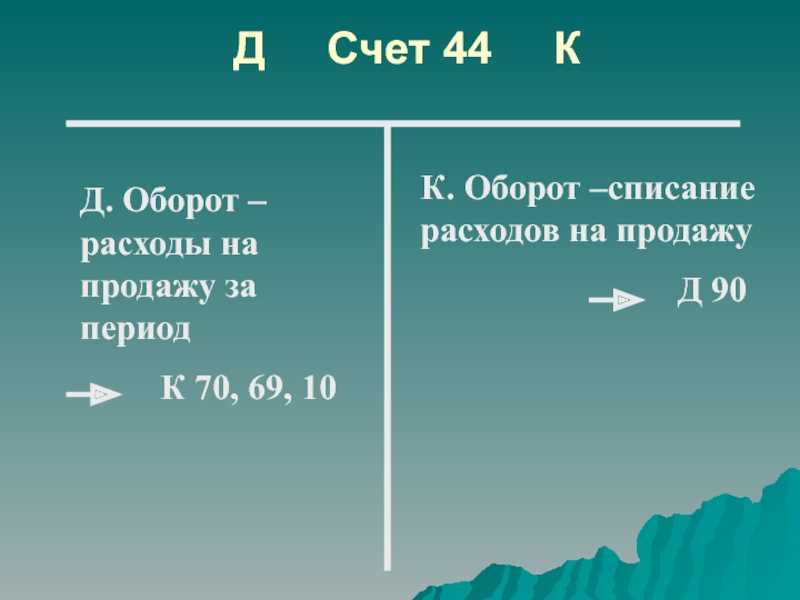

Бухсчет 44 — активный, следовательно, по дебету отражается увеличение затрат, а по кредиту — их списание. В соответствии с Приказом Минфина № 94н, в рабочем плане бухсчетов предусмотрены специальные субсчета к счету 44:

- счет 44-01 используется для отражения операции в фирмах, основной деятельностью которых является торговля;

- 44-02 применим в промышленных и производственных предприятиях.

Типовые проводки:

| Операция | Дебет | Кредит |

| Расходы включены в состав затрат на реализацию | 44 | |

| Амортизация | 02 | |

| Заработная плата | 70 | |

| Страховые взносы | 69 | |

| Покупка материально-производственных запасов | 10 | |

| Готовая продукция для презентации | 41 | |

| Расчеты через подотчетных лиц | 71 | |

| Общехозяйственные затраты | 26 |

Как закрыть 44 счет

Сформировавшийся дебетовый остаток на конец отчетного периода подлежит закрытию. Однако закрывать бухсчет полностью в конце месяца необязательно. Компания самостоятельно определяет способ списания расходов на продажи и закрепляет решение в учетной политике.

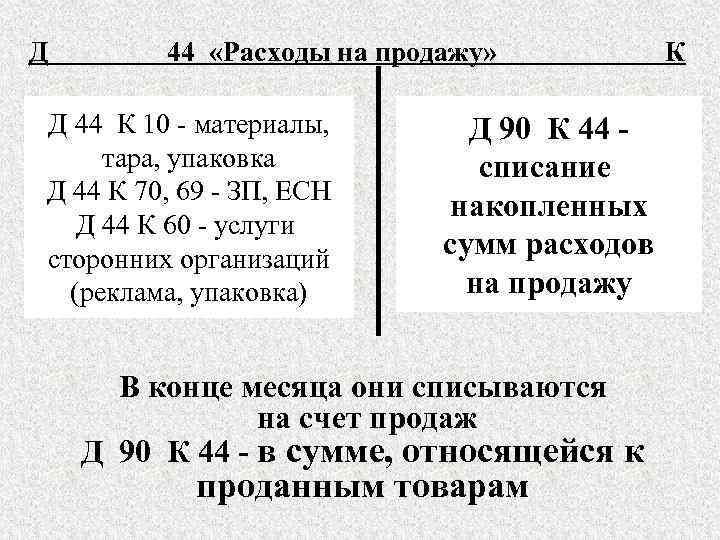

Куда списывается 44 счет «Расходы на продажу», какой счет корреспондируется при формировании операции?

Для списания реализационных трат организации используется счет продаж, составляется бухгалтерская запись:

Дт 90 Кт 44.

Иными словами, все реализационные траты списываются на себестоимость продукции или услуг. Однако некоторые виды расходов следует списывать с учетом некоторых особенностей:

- В промышленности и производстве расходы на транспортировку и на упаковку продукции подлежат ежемесячному списанию. Причем такие траты следует распределять между видами произведенной продукции в зависимости от их объема, веса, себестоимости и других аналогичных показателей.

- В торговле транспортировочные траты необходимо распределять пропорционально проданным товарам и товарам, которые остались на складах или в торговых помещениях. Списание производится ежемесячно.

- В заготовительных этапах сельского хозяйства затраты на заготовку МПЗ и сырья, а также скота, птицы и молодняка подлежат ежемесячному списанию на бухсчета 11 и(или) 15. Однако организация должна самостоятельно определить способы отнесения таких расходов на себестоимость.

Если компания не определила особенности отражения трат на реализацию в учетной политике и в настройках бухгалтерских программ, могут возникать ошибки, почему не закрывается 44 счет. Для устранения ошибок в учете необходимо организовать дополнительный контроль закрытия таких операций. Например, сформировать достоверную отчетность не получится, если при реформации баланса не закрыт счет 44.

Бухгалтерский учет активов предприятия

Активы в бухгалтерском учете — это находящиеся в собственности объекты недвижимости, товары, сырье, продукция, деньги и денежные требования к контрагентам, прочие учетные объекты, которые отражаются с левой стороны бухгалтерского баланса предприятия. Для бухгалтерского учета активов предприятия и операций, производимых с ними, используют данные таких основных бухсчетов: 01–26, 29, 40, 41, 44, 45, 50–58, 60, 62, 68–73, 75, 76, 97.

Активы делят на:

- оборотные и внеоборотные;

- материальные и нематериальные (далее — НМА);

- высоко-, средне-, низколиквидные и неликвидные.

Оборотные активы — это те объекты, которые расходуются в ходе хозяйственной деятельности (например, запасы, денежные средства и пр.). А внеоборотные активы непосредственно не участвуют в хозобороте предприятия (к примеру, основные средства, долгосрочные вложения и т. д.), но способны приносить ему прибыль. Полный перечень тех объектов, которые входят в оборотные и внеоборотные активы, отражен в п. 20 ПБУ 4/99:

- Внеоборотные:

- НМА (деловая репутация, патенты, ноу-хау, лицензии и т. д.);

- ОС (земля, здания/строения, машины/оборудование, незавершенные капвложения и др.);

- вложения в матценности, приносящие доход (имущество для проката/лизинга);

- отложенные налоговые активы;

- финвложения (долгосрочные выданные займы, инвестиции).

- Оборотные:

- запасы (сырье/материалы, затраты в незавершенке, расходы будущих периодов, товары, готовая продукция);

- НДС по приобретениям;

- долги дебиторов (задолженности, векселя к получению, выданные авансы, долги учредителей по вкладам в УК);

- финвложения (краткосрочные займы компаниям; акции компании, выкупленные у собственных акционеров);

- деньги (наличные и безналичные, в отечественной и иностранной валюте).

Подробнее о внеоборотных активах можно узнать, изучив статью «Внеоборотные активы в балансе (нюансы)».

Активы могут быть материальными и нематериальными. В отличие от материальных активов к нематериальным относятся такие объекты, которые не имеют осязаемой формы (например, имущественные права, деловая репутация предприятия, объекты интеллектуальной собственности). Несмотря на то, что нематериальные активы не имеют формы, их можно легко идентифицировать (отличить от других видов имущества). При этом права на такие активы подтверждаются исключительно в документальной форме.

О том, какие активы относятся к основным средствам, вы можете узнать из статьи «Что относится к основным средствам предприятия?».

Выполнение работ (оказание услуг)

Теперь обратимся к такой деятельности, как оказание услуг или выполнение работ.

Поэтому во многом вышеперечисленные нюансы первоначальных настроек для производства, безусловно, применимы и к услугам.

В связи с этим возникает вопрос: являются ли ваши услуги производственными, то есть похожими в учете на производство продукции?

Такое позиционирование услуги дает возможность получения калькуляции себестоимости единицы услуги, что тоже роднит ее с такой деятельностью, как производственная.

Что же делать? Сделать правильный (с точки зрения ваших реалий) выбор в Учетной политике.

Он объединяет первые два из описанных выше, но списание затрат с учетом выручки будет работать только по услугам производственного характера.

Остальные затраты по услугам будут списываться даже в отсутствии выручки, и для того, чтобы сформировать корректный остаток незавершенного производства, необходимо его указать явно.

От редакции

В целях методической поддержки пользователи ИТС ПРОФ могут ознакомиться с материалами лекции «Закрытие „затратных» счетов на практических примерах в программе „1С:Бухгалтерия 8″ (ред. 3.0)», которая состоялась 4 июля 2013 года в 1С:Лектории.

Счет 44 в бухгалтерском учете: проводки, субсчета и примеры

При формировании цены реализации товаров организации всегда принимают во внимание такой показатель, как затраты, связанные с их продажей. Учет обозначенных издержек осуществляется по 44 счету, известному как «расходы на реализацию»

Учет обозначенных издержек осуществляется по 44 счету, известному как «расходы на реализацию».

В рамках настоящей статьи мы рассмотрим специфику отражения таких затрат, особенности ведения бухгалтерских записей по 44 позиции, субсчета к ней, типовые проводки, а также один из практических примеров.

Специфика отражения издержек

Для начала следует отметить, что под данной категорией понимаются средства, выделяемые для налаживания связи между производителем и потребителем. Эта статья издержек по своему содержанию относится к числу текущих затрат. Выделение этих ресурсов имеет место быть ежегодно, и их авансирование также происходит ежегодно.

Если руководителю организации удастся повысить эффективность этих издержек, то это даст ему возможность получить большую прибыль и направить ее на улучшение материально – технической базы, что приведет к росту качества реализуемых товаров и, соответственно, увеличению прибыли в будущем.

Если попытаться дать классификацию обозначенной категории затрат, то это можно сделать следующим образом:

По экономическому наполнению:

- материальные расходы;

- средства, выделяемые на оплату труда персонала;

- начисление износа ОС и НМА;

- прочие издержки.

По отраслям коммерческой деятельности:

- затраты на реализацию продукции розничной торговли;

- средства, выделяемые для обеспечения продаж продукции оптовой торговли;

- издержки на реализацию продуктов сельскохозяйственного производства.

Принимая во внимание такой критерий, как качество торгового сервиса, следует выделить:

- связанные с повышением качества торгового сервиса;

- несвязанные с ним.

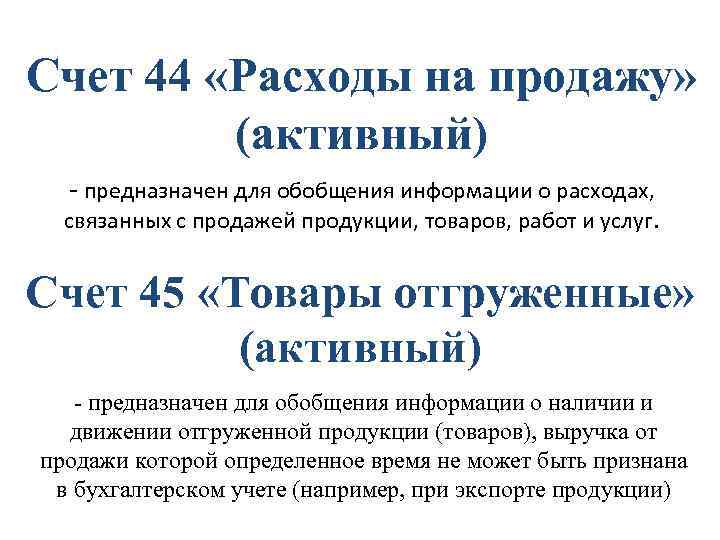

Роль 44 счета в бухгалтерском учете

44 позиция в Плане счетов является активной и призвана отражать сведения об издержках, понесенных организацией при реализации товаров либо услуг.

Таким образом, имеющие место быть расходы аккумулируются по дебетовой части счета, их выбытие – по кредитовой.

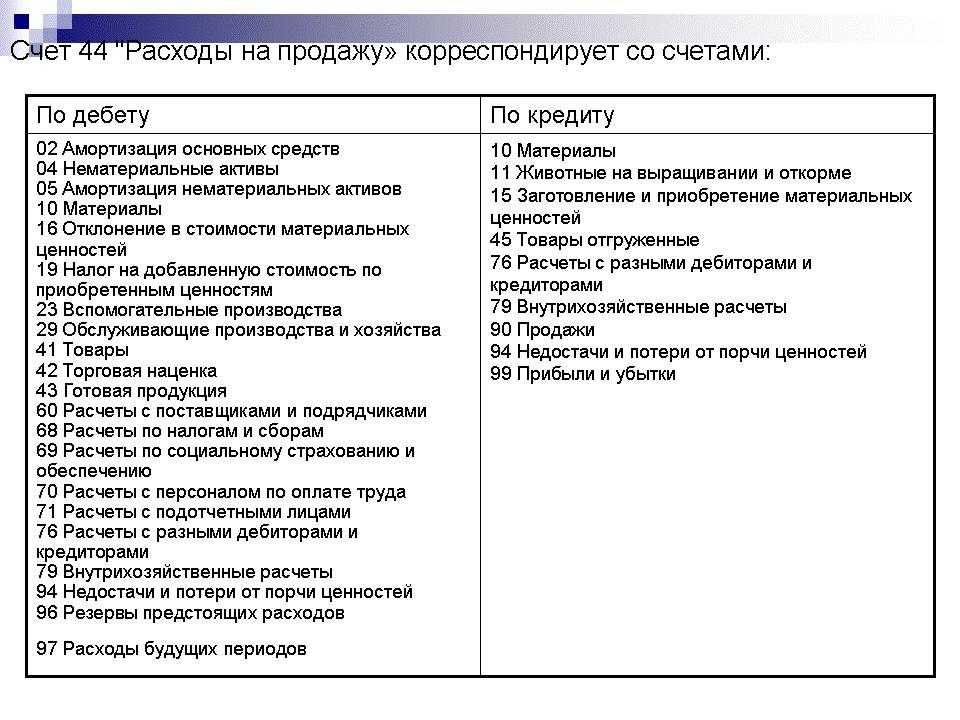

В предприятиях, занимающихся коммерческой деятельностью, на данном счете ведется учет таких затрат, как:

- траты на транспортировку товара;

- на оплату;

- арендные платежи;

- средства, выделяемые на содержание торговых помещений и инвентаря;

- на рекламную компанию;

- представительские затраты.

Указанный счет вполне может активно использоваться и не торговыми организациями. В данном случае по нему отражаются следующие статьи затрат:

- средства, выделяемые на погрузку и доставку продукции;

- ресурсы, выделяемые на содержание товара в складских помещениях;

- расходы, связанные с упаковкой продукта;

- на рекламную компанию;

- комиссионные сборы и отчисления.

Аналитика по данному счету ведется по каждому виду и статье расходов.

Существующие субсчета

В данном случае организациями используются такие субсчета, как:

- 01 – расходы обращения;

- 02 – коммерческие затраты в производстве.

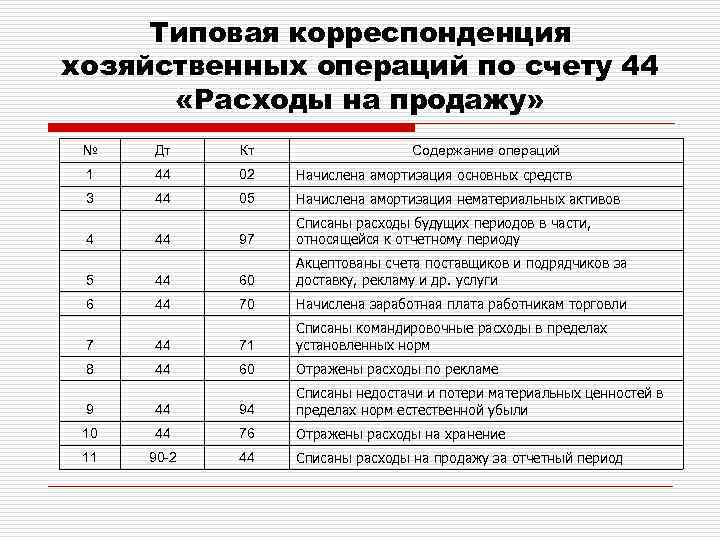

Возможные бухгалтерские проводки

Типовые проводки при ведении бухгалтерского учета по данной позиции выглядят следующим образом:

1) Дт 44

Кт 02- начисление износа по ОС, используемым при реализации товаров и услуг;

2) Дт 44

Кт 10 и 60 – расходы на ремонт торгового помещения;

3) Дт 44

Кт 70 – заработная плата сотрудников, обеспечивающих продажу товаров;

4) Дт 44

Кт 23 – учет издержек производства в расходах на реализацию;

5) Дт 44

Кт 10 – материалы, использованные при продаже товаров и т.д.

Практический пример

Предположим, что в деятельности некоего предприятия в течение отчетного месяца произошли следующие хозяйственные операции:

- реализация продукции на общую сумму 2 935 000 р., НДС – 440 250 р.;

- себестоимость проданного товара – 1 987 000 р.;

- расходы на заработную плату продавцов и аренду торгового помещения – 789 000 р.;

- оплачено клиентами – 2 890 000 р.

Для отражения всех произошедших операций необходимы следующие проводки:

1) Дт 62

Кт 90 – 2 935 000 р., выручка от реализации;

2) Дт 90

Кт 68 – 440 250 р., сумма НДС;

3) Дт 90

Кт 43 -1 987 000 р., себестоимость проданного товара;

4) Дт 90

Кт 44.01 – 789 000 р., расходы на реализацию;

5) Дт 51

Кт 62 – 2 890 000 р., поступление средств от покупателей.

Заключение

В заключении следует добавить, что задача любого руководителя состоит в том, чтобы оптимизировать данную статью затрат, так как от этого будет зависеть рентабельность организации в дальнейшем.

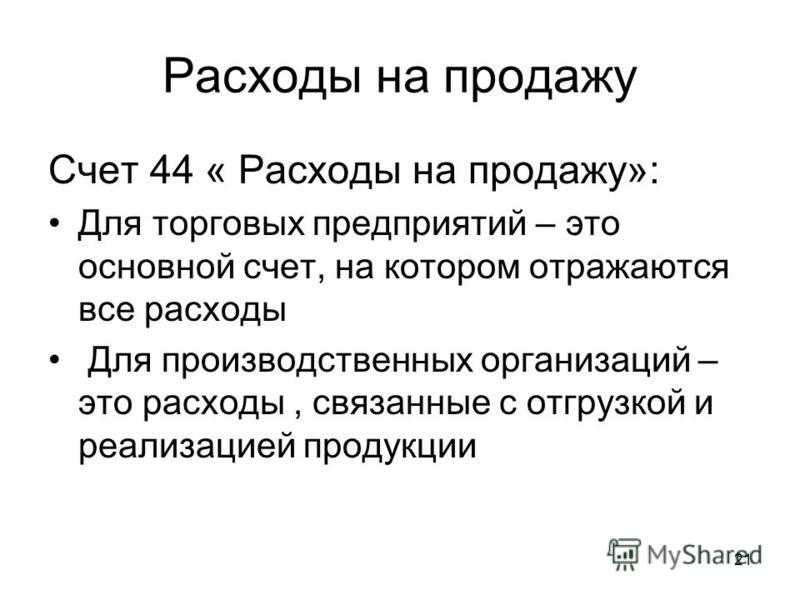

44 счёт бухгалтерского учёта — это

Приказом Минфина от 31.10.2000 г. № 94н утверждён план счетов, в котором указано, как именно нужно работать со счётом 44 бухгалтерского учёта — «Расходы на продажу». Он включён в раздел «Готовая продукция и товары».

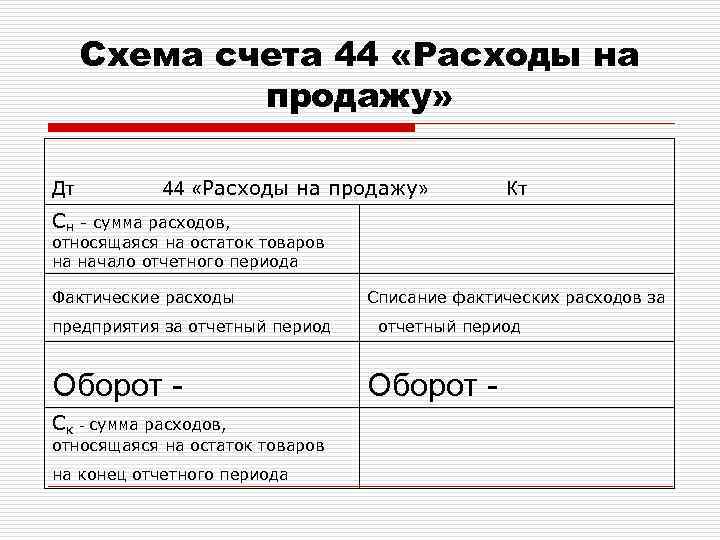

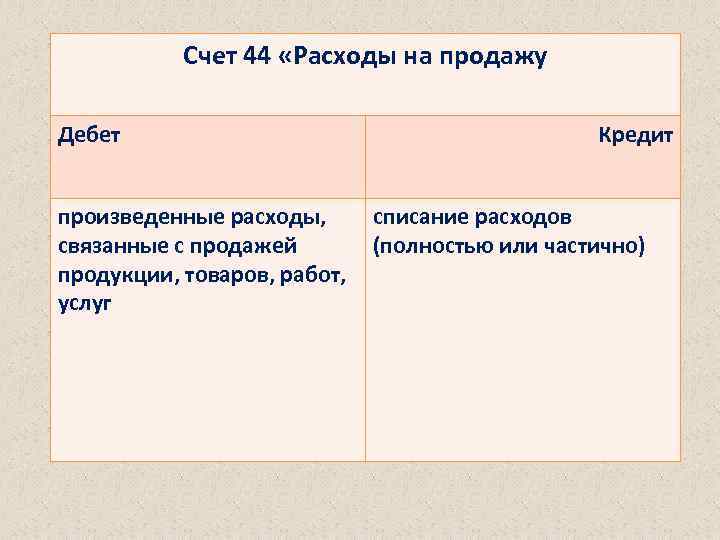

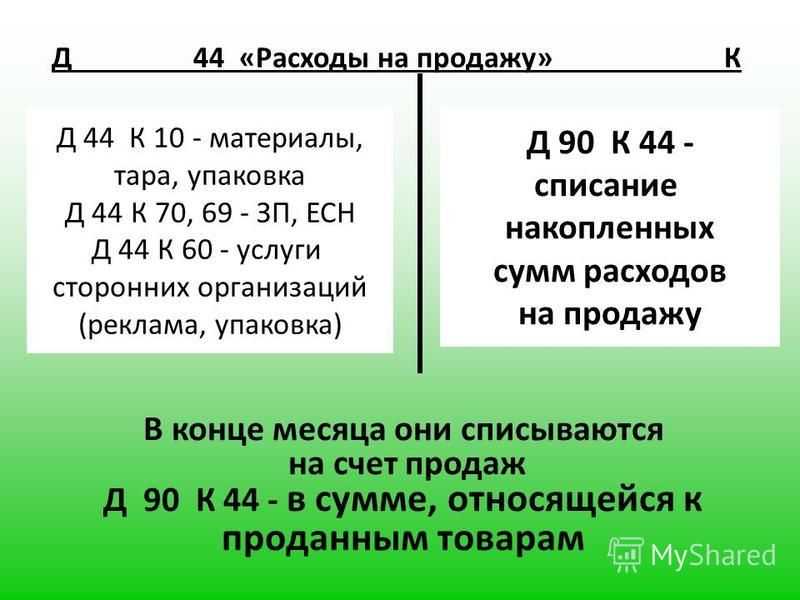

44 счёт в бухгалтерии — это активный счёт. По Дт счёта происходит накопление затрат, которые компания понесла в связи со сбытом. По Кт счёта производится списание этих затрат.

В бухбалансе сальдо по счёту 44 указывается в составе строки 1210 «Запасы». В отчёте о финансовых результатах сведения по этому счёту фиксируются по строке 2210 «Коммерческие расходы».

По счёту 44 бухгалтерского учёта включаются различные затраты, касающиеся сбыта продукции, товаров, работ, услуг. 44 счёт бухгалтерского учёта — это затраты на:

Проводки для комитента

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 45 | 41.01 | Товар передан на комиссионную реализацию | Стоимость товара | Товарная накладная |

| 62.01 | 90.01 | Отражение суммы выручки от реализации в отчете комиссионера | Размер выручки | Комиссионный договор, бухгалтерская справка-расчет |

| 90.03 | 68 | Начисление НДС с общего товарооборота | Размер НДС | Бухгалтерская справка-расчет |

| 90.02 | 45 | Списание фактической стоимости для реализованного товара | Размер выручки | Счет-фактура, акт выполненных работ |

| 44 | 76.5 | Комиссионные услуги, входящие в состав расходов по реализации | Размер затрат | Счет-фактура, акт выполненных работ |

| 19 | 76.5 | Выделение суммы НДС из стоимости услуг комиссионера | Размер НДС | Счет-фактура, бухгалтерская справка-расчет |

| 76.5 | 62 | Добавление услуг посредника к общим расходам по реализации товара на основании отчета комиссионера | Сумма услуги | Счет-фактура, акт выполненных работ |

| 68 | 19 | Принятие размера НДС к вычету из бюджета | Размер НДС | Бухгалтерская справка-расчет, Книга продаж, счет-фактура |

| 62 | Перечисление денежных средств от комиссионера в качестве дохода от реализации товара с вычетом требования по вознаграждению | Размер выручки с вычетом вознаграждения | Банковская выписка, платежное поручение, счет-фактура, акт выполненных работ | |

| 90.2 | 44 | Списание расходов на реализацию товара | Размер расходов | Акт выполненных работ |

| 90.9 | 99 | Отражение финансового результата от деятельности предприятия | Размер чистой прибыли | Бухгалтерская справка-расчет, Книга продаж |

Учет на 71 счете

Получая денежные средства в подотчет из кассы организации, работник может потратить их только на нужды этой организации: на командировочные расходы, на хозяйственные нужды и пр.

Выдаются деньги подотчетному лицу из кассы на основании расходного кассового ордера, образец этого первичного документа смотрите здесь. Для того чтобы получить деньги в подотчет, работник должен написать заявление с указанием необходимой суммы и срока, на который выдаются деньги. Заявление пишется в произвольной форме, заверяется руководителем. На основании этого заявления составляется расходный кассовый ордер, и выдаются наличные денежные средства подотчетному лицу.

Выдавать деньги в подотчет можно при выполнении двух условий:

- если работник перечислен в приказе о подотчетных лицах,

- если работником полностью погашены предыдущие авансы.

Проводка, отражающая выдачу наличных денежных средств в подотчет, имеет вид Д71 К50.

По истечению срока, на который выдана сумма, работник должен в течение трех дней отчитаться за потраченные деньги и обязан предоставить авансовый отчет по форме АО-1, в котором указать, на что потрачены деньги и в каком количестве. Скачать образец авансового отчета можно здесь. К авансовому отчету необходимо приложить документы, подтверждающие потраченные суммы .

Если у подотчетного лица остались деньги, то есть он потратил меньше, чем ему было выдано, то неистраченная часть аванса сдается в кассу на основании приходного кассового ордера, при этом оформляется проводка Д50 К71.

Если подотчетному лицу выданных средств не хватило, и он потратил дополнительно еще свои деньги, то сумма, потраченная сверх выданного аванса (перерасход), работнику возмещается, то есть выдается из кассы с оформлением расходного кассового ордера, проводка имеет вид Д71 К50.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Списание подотчетных сумм

Получив от подотчетнго лица авансовый отчет, бухгалтерия списывает с него израсходованные и подтвержденные суммы подотчета. Списание с подотчетного лица суммы аванса отражается по кредиту счета 71. В зависимости от того, на что потрачены деньги, 71 счет бухгалтерского учета корреспондирует с соответствующими счетами бухгалтерского учета.

Если подотчетным лицом были приобретены хозяйственные или канцелярские товары, то есть деньги были потрачены на приобретение материальных ценностей, то расходы списываются на счет учета материалов, например, на счет 10 «Материалы» проводкой Д10 К71, или на счет 15 «Заготовление и приобретение материальных ценностей» проводкой Д15 К71.

Если на подотчетные деньги приобретены товары, то расходы списываются проводкой Д41 К71.

Если в установленный срок деньги подотчетным лицом не возвращены, или же он не отчитался за потраченные средства, то подотчетные суммы списываются в дебет счета 94 «Недостачи и потери от порчи ценностей» проводкой Д94 К71.

Если в дальнейшем деньги так и не возвращены, то сумма аванса может быть удержана из заработной платы работника проводкой Д70 К94. Эта проводка может быть выполнена в том случае, если есть возможность сразу удержать всю сумму аванса из зарплаты. Если же такой возможности нет, то она сначала списывается в дебет счета 73 «Расчеты с персоналом по прочим операциям» проводкой Д73 К94, после чего частями ежемесячно удерживаются из зарплаты Д70 К73.

Особенности отражения расходов

Основные отличия применимы для трех типов организаций: производственные и сельскохозяйственные, торговые предприятия (или выступающие посредниками), строительные компании, которые непосредственно заготавливают технические материалы или конструкции.

Основная разница по отражению расходов между перечисленными типами организаций связана с особенностью их деятельности. Например, торговые организации не будут использовать счет 44 для расходов по упаковке или доставке. В то же время расходы по хранению товаров уже в самих пунктах продажи будут относиться именно к такому типу предприятий.

Рекламные или представительские расходы являются общими для всех организаций, если те несут их в своей деятельности.

Дебет счета 44 также используется для отражения затрат на служебную командировку сотрудника, если она связана с продажами уже готовых товаров (производственная организация) или основной деятельностью (торговая организация). Корреспонденция осуществляется по дебету с кредитом 71 счета при начислении командировочных расходов. При оплате командировочных расходов осуществляется проводкой Дт 44 Кт 76 «Расчеты с разными дебиторами и кредиторами».

Субсчета 44 счета

При необходимости к счету 44 могут быть открыты два субсчета:

- 44.1 «Коммерческие расходы»

- 44.2 «Издержки обращения».

Субсчет 44.1 «Коммерческие расходы» предназначен для отражения расходов, которые непосредственно связаны с реализацией произведенной продукции. Как и другие затраты, они отражаются в дебете субсчета в корреспонденции с кредитом других счетов, например, 01 «Основные средства», 02 «Амортизация основных средств», 10 «Материалы» и т.д.

Субсчет 44.2 используется в основном торговыми организациями, а также предприятиями, занятыми в сфере общественного питания.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Примеры проводок по счету 44

60 «Расчеты с поставщиками и подрядчиками» — списывается стоимость выполненных работ, которые приняты организацией.

68 «Расчеты по налогам и сборам» — начисляются налоги.

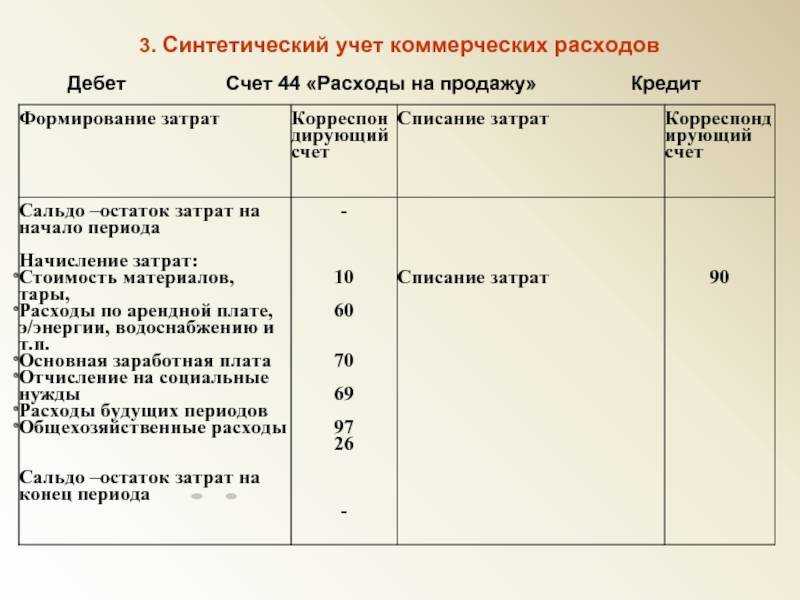

Расходы по счету 44 отражаются по дебету. Далее по бухгалтерскому учету эти накопленные суммы подлежат списанию по счету 90 «Продажи» в дебет счета 90. Суммы расходов могут списываться как полностью, так и частично.

Несколько типовых проводок для счета 44 приведены ниже.

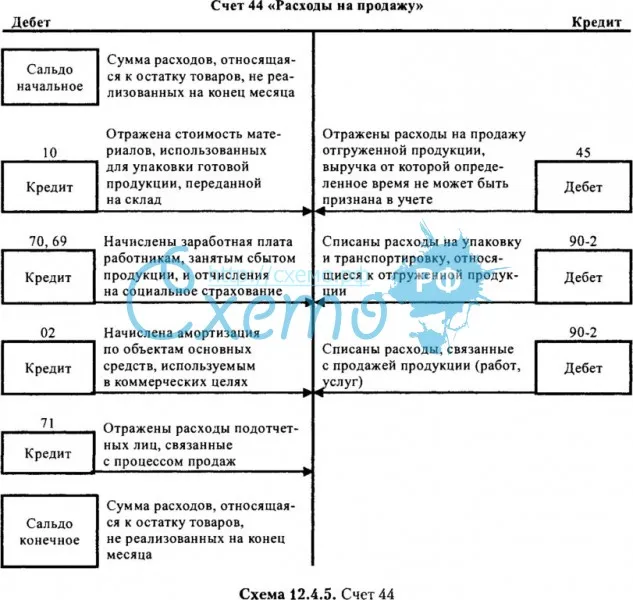

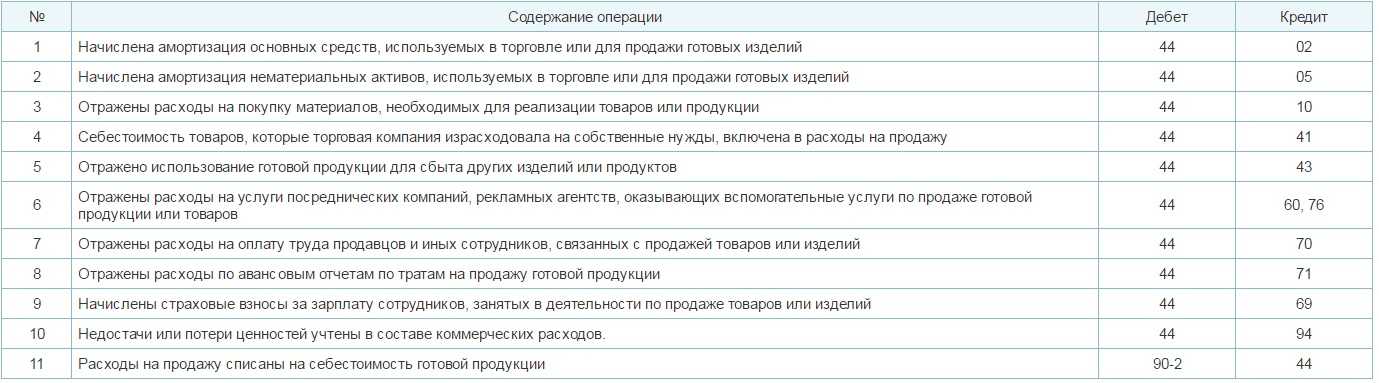

Дт 44 Кт 02 – начисление амортизации по основным средствам (применяется и производственными, и торговыми организациями)

Аналогичная проводка используется для счета 05.

Дт 44 Кт 10 – отражена стоимость материалов, которые были использованы в процессе продажи.

Дт 44 Кт 60 – отражена стоимость тех работ и услуг, которые так или иначе связаны с процессом продаж.

Дт 44 Кт 68 – отражена сумма налогов и сборов.

Дт 44 Кт 70 – начислена заработная плата по сотрудникам, которые были заняты в процессе продажи.

Таблица с проводками по дебету счета 44:

Проводки по кредиту счета 44:

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

| Дт | Кт | Описание | Документ |

| 44 | 02 | Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 10, 60 | Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.) | Акт выполненных работ |

| 44 | 97 | Отражение расходов на ремонт объектов основных средств, используемых в процессе реализации | Акт выполненных работ |

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

| Дт | Кт | Описание | Документ |

| 44 | 70 | Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаров | Ведомость начисления заработной платы |

| 44 | 70 | Отражение суммы расходов на реализацию, понесенных подотчетным лицом | Авансовый отчет |

| 44 | 69.1 | Начисление суммы страховых взносов на обязательное социальное страхование | Ведомость начисления заработной платы |

| 44 | 69.2 | Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализации | Ведомость начисления заработной платы |

| 44 | 69.3 | Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование) | Ведомость начисления заработной платы |

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

| Дт | Кт | Описание | Документ |

| 44 | 23 | Отнесение суммы издержек производства на расходы по реализации товара | Ведомость производственных расходов |

| 44 | 29 | Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производств | Ведомость производственных расходов |

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 44 | 10 | Отражение стоимости материалов, которые были использованы в процессе реализации товара | Товарная накладная |

| 44 | 41 | Отражение стоимости товаров, использованных в процессе реализации товара | Товарная накладная |

| 44 | 43 | Отражение стоимости готовой продукции, которая была использована при реализации товара | Товарная накладная |

Пример отражения расходов по счету 44

В течение февраля 2016 ООО «Машиностроитель»:

- реализовало продукцию на сумму 3 124 000 руб., НДС 476 542 руб.;

- себестоимость товара — 2 318 000 руб.;

- расходы на аренду торгового зала и зарплату продавцам — 843 500 руб.;

- оплачено покупателями — 3 050 000 руб.

В учете ООО «Машиностроитель» были сделаны проводки:

| Дт | КТ | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка за февраль 2016 | 3 124 000 руб. | Товарная накладная |

| 90 | 68 НДС | НДС от выручки | 476 542 руб. | Товарная накладная |

| 90 | 43 | Отражена себестоимость | 2 318 000 руб. | Калькуляция себестоимости |

| 90 | 44.01 | Отражены реализационные расходы | 843 500 руб. | Отчет о расходах |

| 51 | 62 | Зачислена оплата покупателей | 3 050 000 руб. | Банковская выписка |