Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв

Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

1С:ИТС

Подробнее о том, как в 2021 году вести учет спец-одежды (спецоснастки) со сроком эксплуатации более 12 месяцев в бухгалтерском и налоговом учете, см. в разделе .

Активный или пассивный сч. 02

Сч. 02 утвержден .

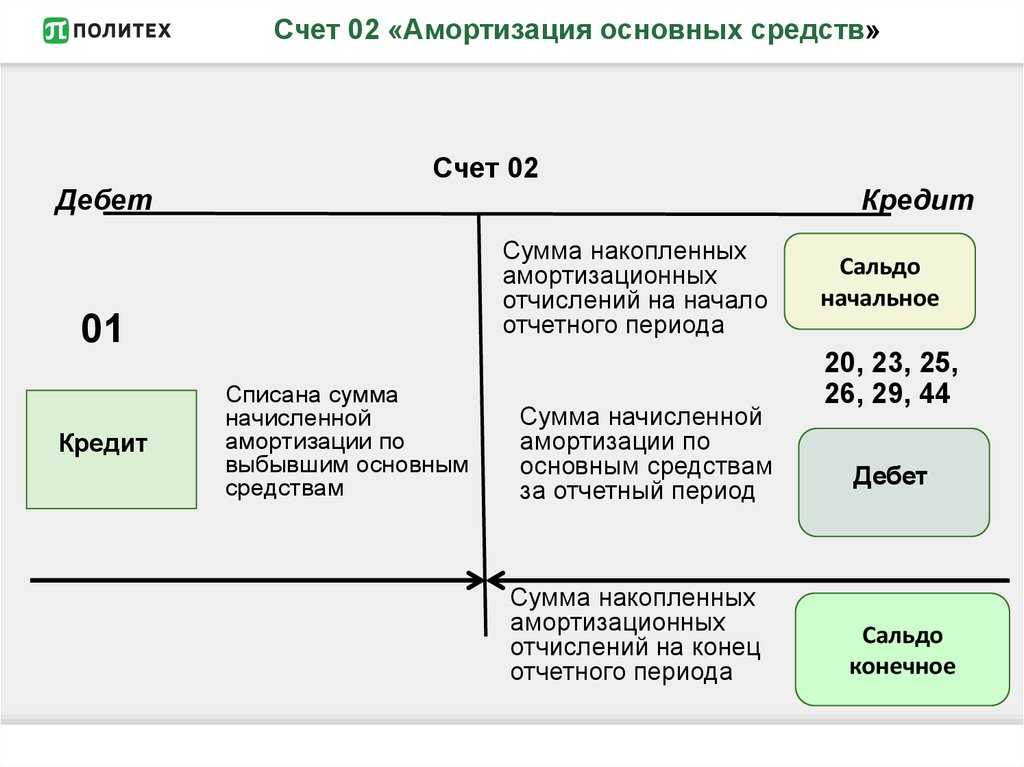

Называется счет 02 бухгалтерского учета — амортизация основных средств. Он предназначен для обобщения информации о накопленной амортизации за все время использования объектов основных средств.

Амортизация — это отнесение первоначальной стоимости имущества (основных средств или нематериальных активов) на затраты компании по мере использования такого имущества. Например, компания приобрела станок за 2 000 000 рублей, в соответствии с законодательством, она обязана принять его к учету и затраты признавать в учете по мере использования этого станка. Нельзя единовременно списать расходы, связанные с его приобретением. Компании определяют срок полезного использования и на основании выбранного способа начисления амортизации погашают стоимость основных средств — так работает схема счета 02 при использовании объектов основных средств (ОС). Не забудьте закрепить выбранный способ в учетной политике в целях бухгалтерского учета.

предлагает следующие способы начисления амортизационных отчислений (или АО):

| Способы (п. 35, п. 36 ФСБУ 6/2020) | Описание |

|---|---|

| Линейный |

Стоимость основного средства погашается равномерно в течение всего срока полезного использования. Сумма АО равна отношению разности между балансовой и ликвидационной стоимостью к остатку СПИ объекта. |

| Способ уменьшаемого остатка |

При этом способе сумма АО объекта ОС за одинаковый период уменьшается по мере истечения СПИ этого ОС. Формулу компания определяет самостоятельно и закрепляет в учетной политике. |

| Пропорционально количеству выпущенной продукции |

АО равны произведению разности балансовой и ликвидационной стоимости ОС на отношение показателя количества продукции (или объема работ в натуральном выражении) в отчетном периоде к оставшемуся СПИ объекта ОС. |

Начисленная амортизация (АМ) отражается по кредиту сч. 02 в корреспонденции со сч. 20, 26, 44 и т. д. Например, ОСВ 02 счета показывает: обороты за период по кредиту отражают сумму начисленной за июль 2022 г. амортизации (1766,05 в БУ), сальдо на конец периода — общее значение накопленных АО с начала использования основного средства (в БУ 79 471,87).

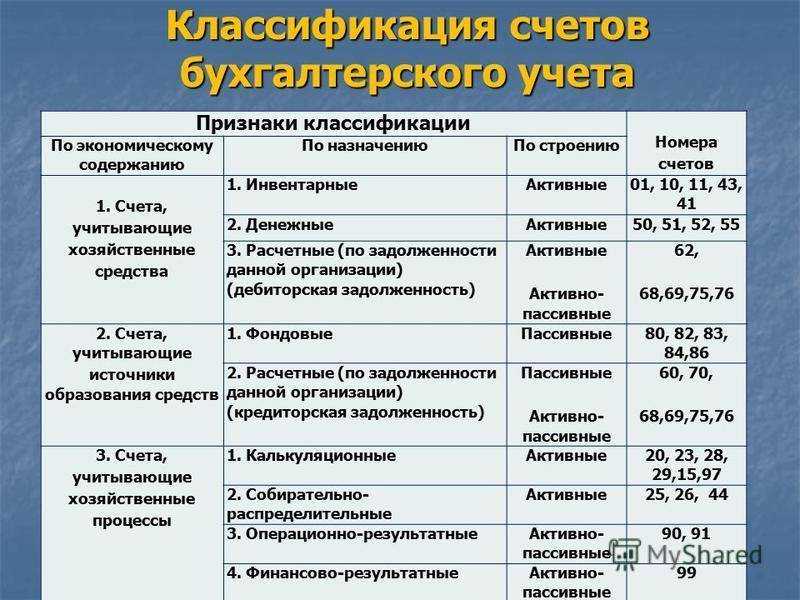

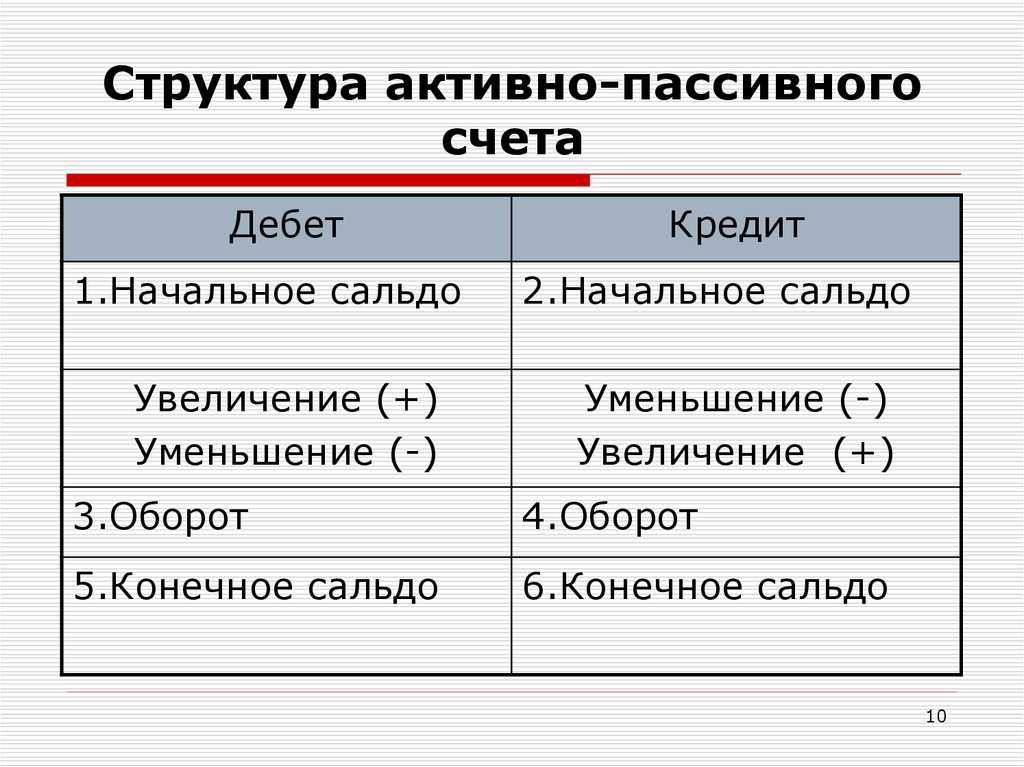

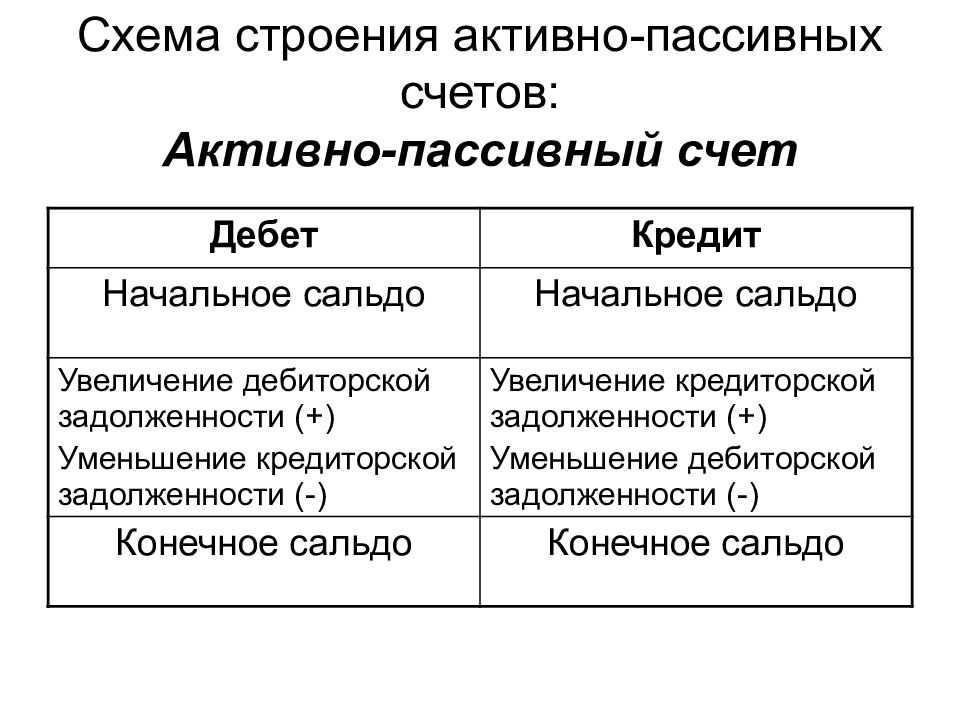

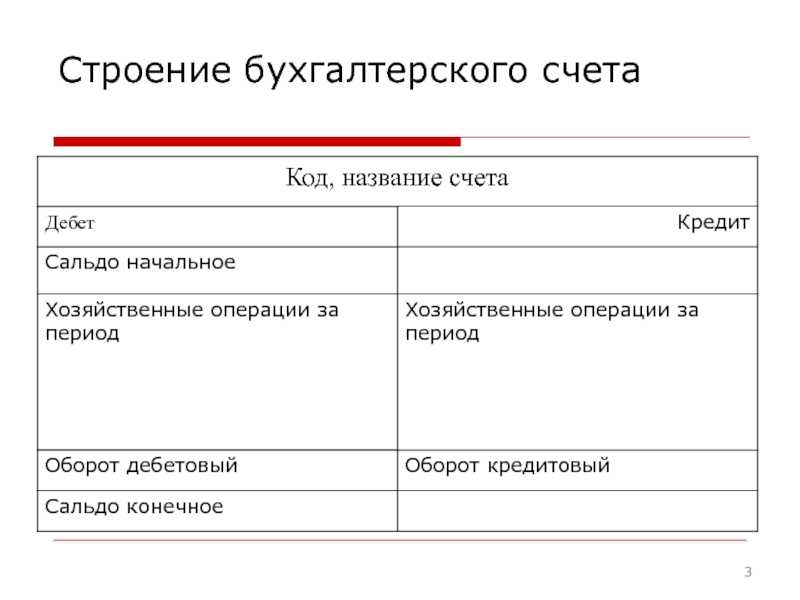

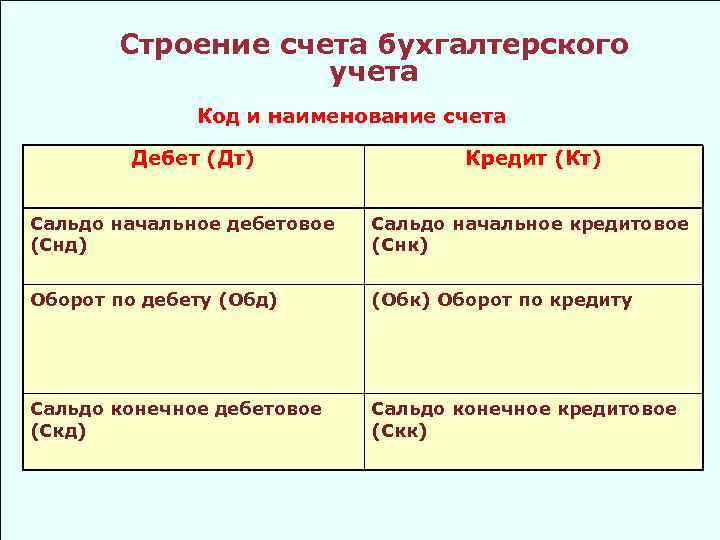

Обобщим, к счету 02 подходит следующая характеристика: начисленные суммы АО отражаются на сч. 02. Аналитика ведется в разрезе объектов. Сч. 02 — пассивный, так как информация на конец периода отражается по кредиту. В отдельной строке бухгалтерского баланса он не выделяется, но прямо участвует в его формировании. Поясним: информация о балансовой стоимости ОС отражается в строке 1150 баланса, из сальдо на конец периода по дебету сч. 01 вычитается ликвидационная стоимость и сальдо на конец по кредиту сч. 02.

Основные проводки по счёту 02

Рассмотрим подробнее проводки, которые составляют по бух счёту 02:

| Дт | Кт | Комментарий |

|---|---|---|

| 20 (23, 25, 26, 44, 91) | 02 | Начислили амортизацию и отнесли её на соответствующий счёт затрат в зависимости от того, где используется объект основных средств |

| 79 | 02 | Начислили амортизацию по основным средствам обособленного подразделения |

| 83 | 02 | Увеличили амортизацию по итогам дооценки основного средства |

| 02 | 01 | Списали начисленную амортизацию в уменьшение стоимости основного средства |

| 02 | 79 | Уменьшили амортизацию по основным средствам, переданным обособленному подразделению на отдельном балансе |

| 02 | 83 | Уменьшили амортизацию по итогам уценки основного средства |

Что отражают проводки по Дт 02 и Кт 02

Стоимостное выражение объектов ОС, числящихся на балансе фирмы, фиксируется на счете 01 «Основные средства». Для учета размера произведенного износа (амортизации) обращаются к счету 02 «Амортизация основных средств».

Рассмотрим, как используются проводки по Дт 02 Кт 02. В Кт 02 фиксируется размер накопленного износа по объектам ОС. Возможны следующие корреспонденции со счетами учета затрат и расходов на продажу:

- Дт 20 (23, 25, 26) Кт 02 – начисленный износ в составе расходов на производство;

- Дт 44 Кт 02 – сумма износа учтена в расходах на продажу.

Если износ начисляется на сданное в аренду имущество (и при этом аренда не относится к основной деятельности фирмы), появляется проводка:

Дт 91 Кт 02 – амортизация по переданным в аренду ОС.

Организация также может прекратить дальнейшее эксплуатационное использование дорогостоящего имущества. Одна из основных причин этого – его продажа.

Тогда при списании имущества по Дт 02 отражают сумму накопленной амортизации по нему. Появляется следующая запись:

Дт 02 Кт 01 – списание накопленной амортизации.

Та же проводка используется при наличии ситуаций:

- выбытие ОС, полученного безвозмездно;

- передача имущества в пользу сторонних организаций в качестве вклада в УК;

- списание ОС при обнаружении его недостачи или порчи.

О прочих нюансах при продаже имущества организации см. в материале «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Применение амортизации

Правила применения амортизационных начислений регулируется ПБУ 6/01 под названием «Учет основных средств». Подобные действия распространяются на юридические лица, за исключением некоторых организаций, среди которых можно выделить кредитные, муниципальные и прочие государственные учреждения. Амортизация также не используется по отношению к ОС, принадлежащих некоммерческим организациям. Все данные о суммах износа дорогостоящего имущества в таких ситуациях хранятся на забалансовом счете.

Применение амортизации относится к следующим объектам:

- ОС, принадлежащие юр.лицу на праве собственности;

- ОС, находящиеся в управлении оперативном или доверительном;

- переданные в аренду ОС;

- безвозмездно полученные учреждением ОС.

Если речь идет о лизинговом имуществе, то износ определяется на основании условий по самому договору финансовой аренды. Амортизация должна осуществляться той стороной, на балансе которой имеется имущество в лизинге. По имуществу, находящемуся в аренде, износ начисляется самим арендодателем.

|

Бухгалтерские проводки по счету 02

Cчет 02 участвует в следующих типовых проводках.

Начисление амортизации, на основе степени участия ОС в производственном процессе

| Дебет | Кредит | Операция |

| 08 | 02 | Рассчитана амортизация на ОС, используемые при модернизации других ОС |

| 08/3 | 02 | Рассчитана амортизация для ОС, применяемом при строительстве собственного объекта ОС |

| 20 | 02 | Рассчитана амортизация для ОС, применяемом в основном производстве |

| 23 | 02 | Рассчитана амортизация для ОС, применяемом во вспомогательном производстве |

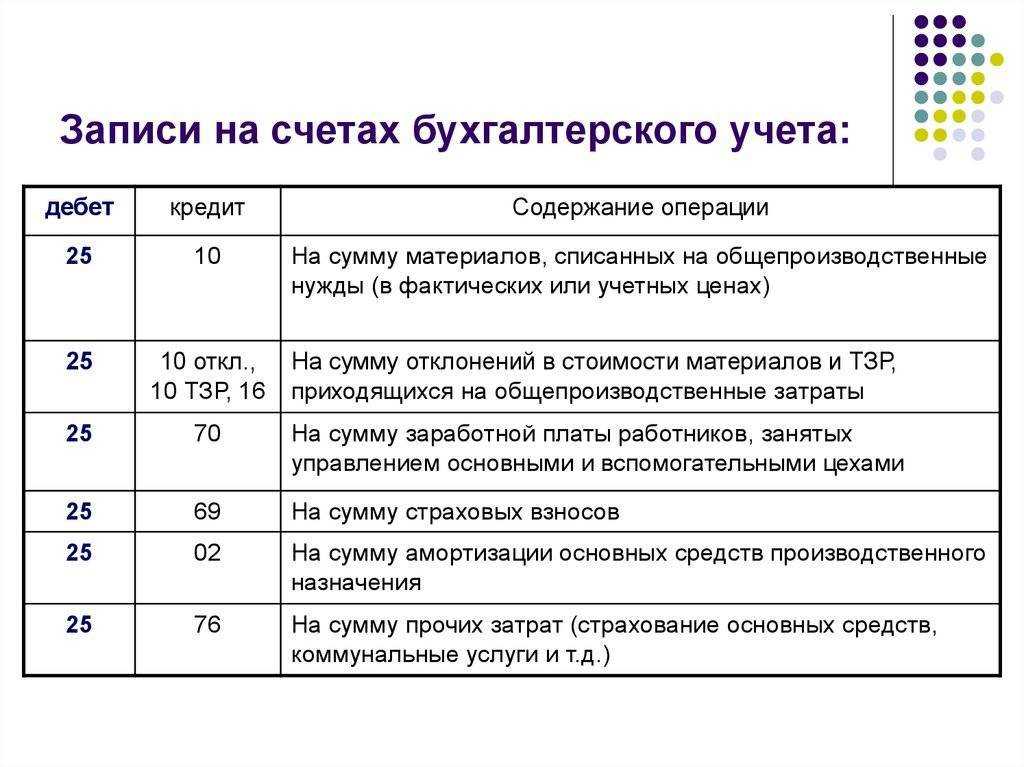

| 25 | 02 | Рассчитана амортизация для ОС общепроизводственных нужд |

| 26 | 02 | Рассчитана амортизация для ОС общехозяйственных нужд |

| 29 | 02 | Рассчитана амортизация для ОС, применяемом в обслуживающих службах |

| 44 | 02 | Рассчитана амортизация для ОС, применяемом при обслуживании процесса продаж |

| 79 | 02 | Рассчитана амортизация для ОС, полученном от иного подразделения либо переданного туда |

| 91/2 | 02 | Рассчитана амортизация для ОС переданных в аренду |

| 97 | 02 | Рассчитана амортизация для ОС, применяемых в процессах, затраты по которым будут учитываться в будущих периодах |

Списание начисленной амортизации

| Дебет | Кредит | Операция |

| 02 | 01/Выбытие | Списание амортизации по ОС, которое выбыло, продано, ликвидировано и т. д. |

| 02 | 03 | Списание амортизации по ОС, которое было предназначено для сдачи в аренду |

| 02 | 79 | Списание амортизации по ОС, которое было получено либо передано в иное подразделение |

Амортизация при переоценке

| Дебет | Кредит | Операция |

| 02 | 83 | Уменьшена начисленная амортизация при переоценке ОС |

| 83 | 02 | Доначислена амортизация при переоценке ОС |

Поступившие товарно-материально ценности до перехода права собственности предприятию отражаются на забалансовом счете 002. Рассмотрим в каких случаях используется счет 002 в бухгалтерском учете, а также проводки по счету 002 на примере.

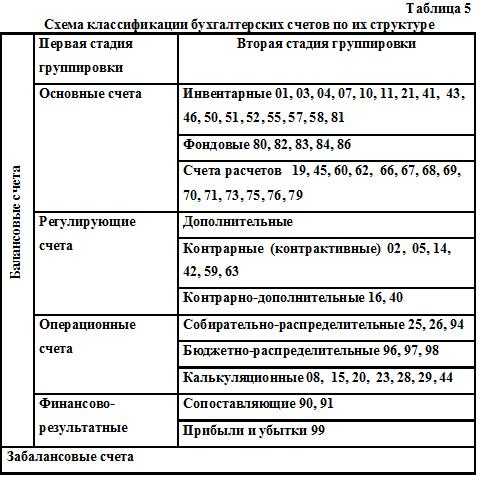

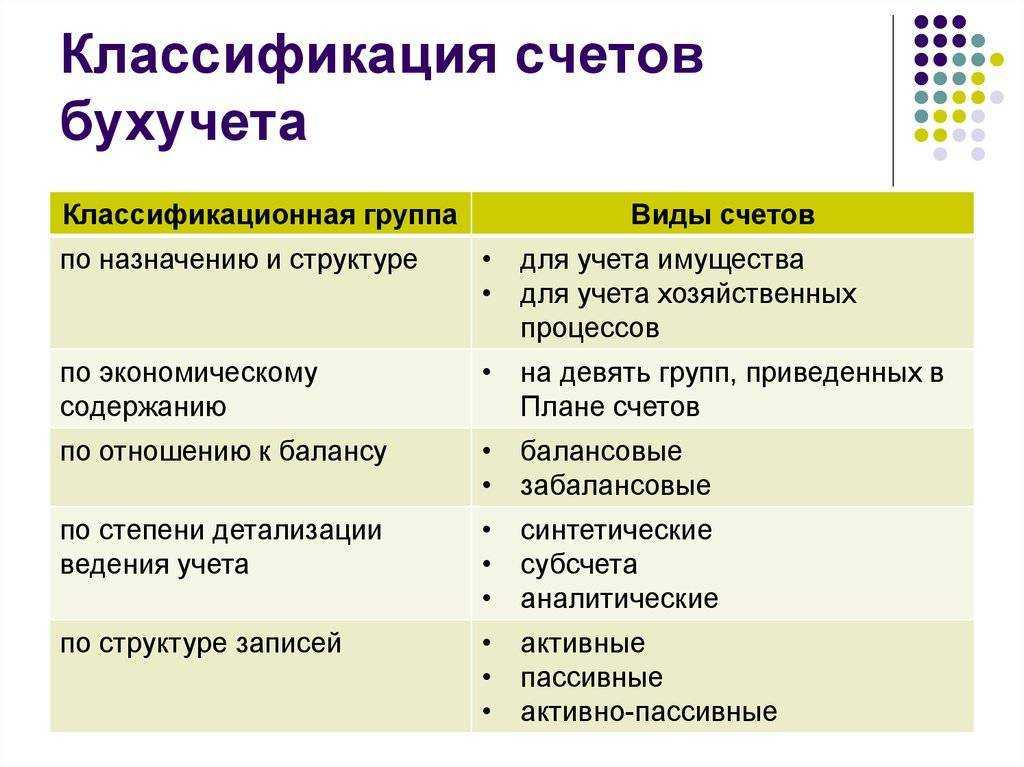

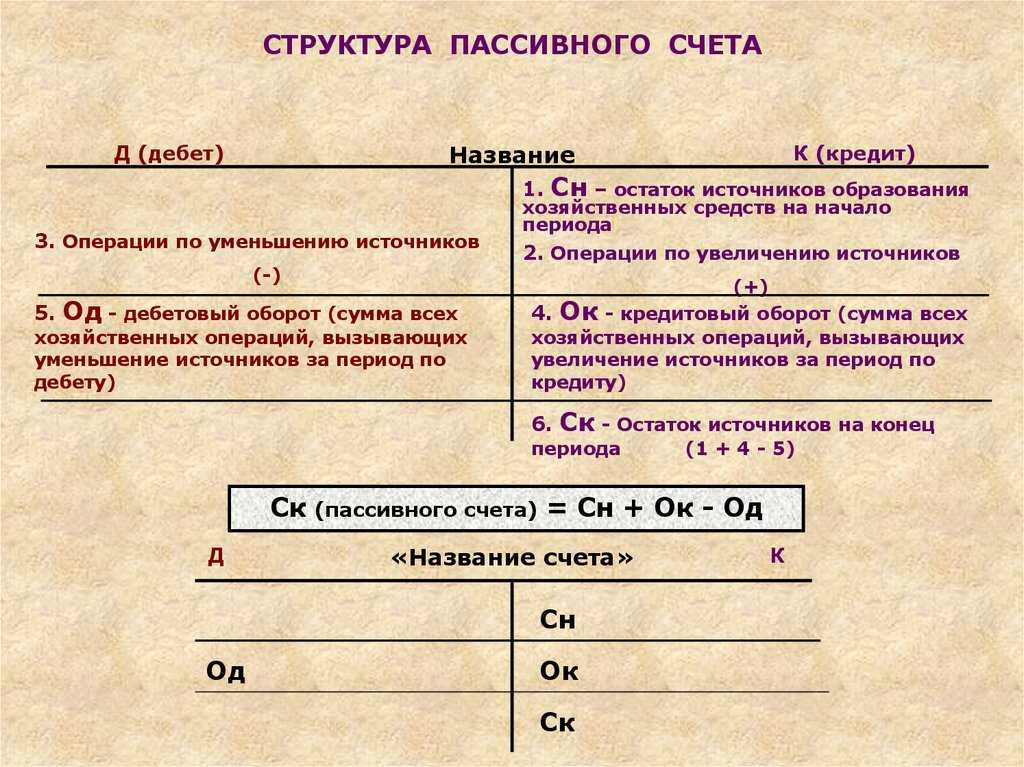

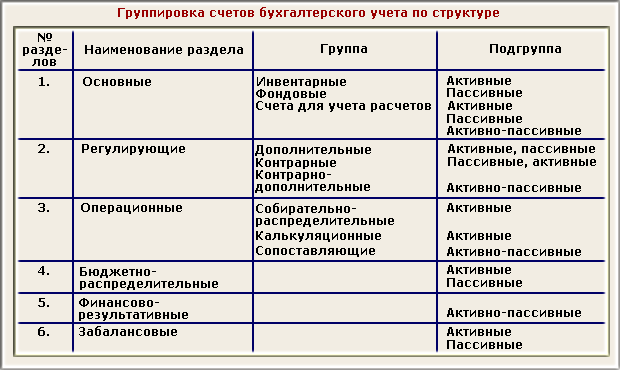

Характеристика счета 02

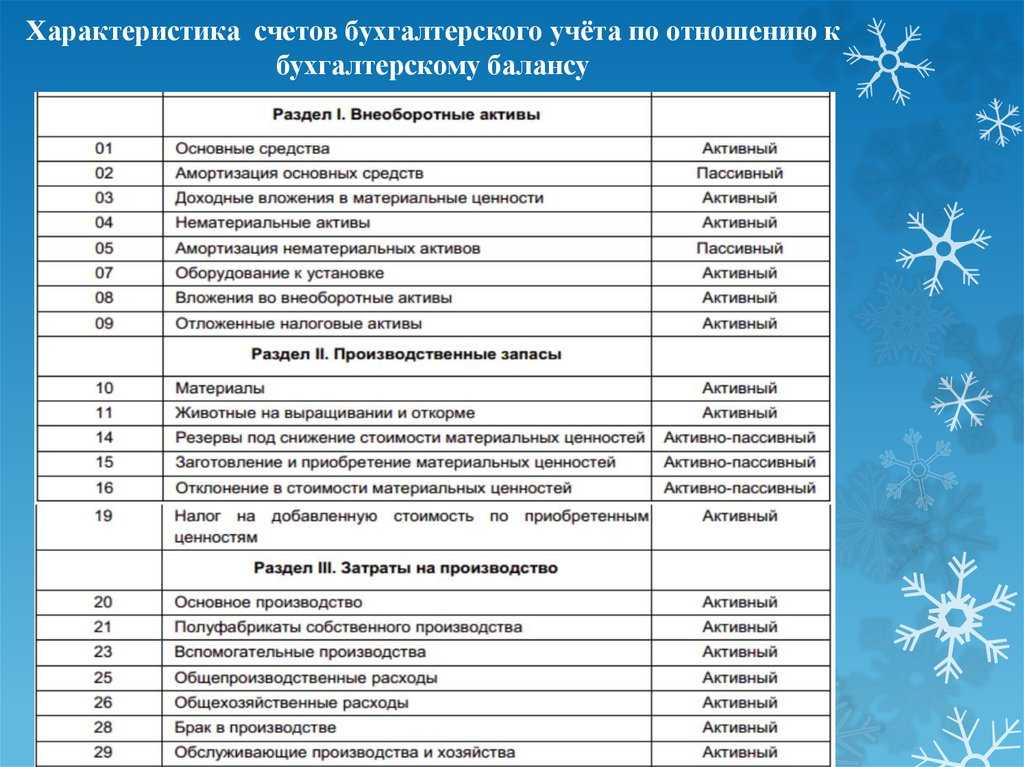

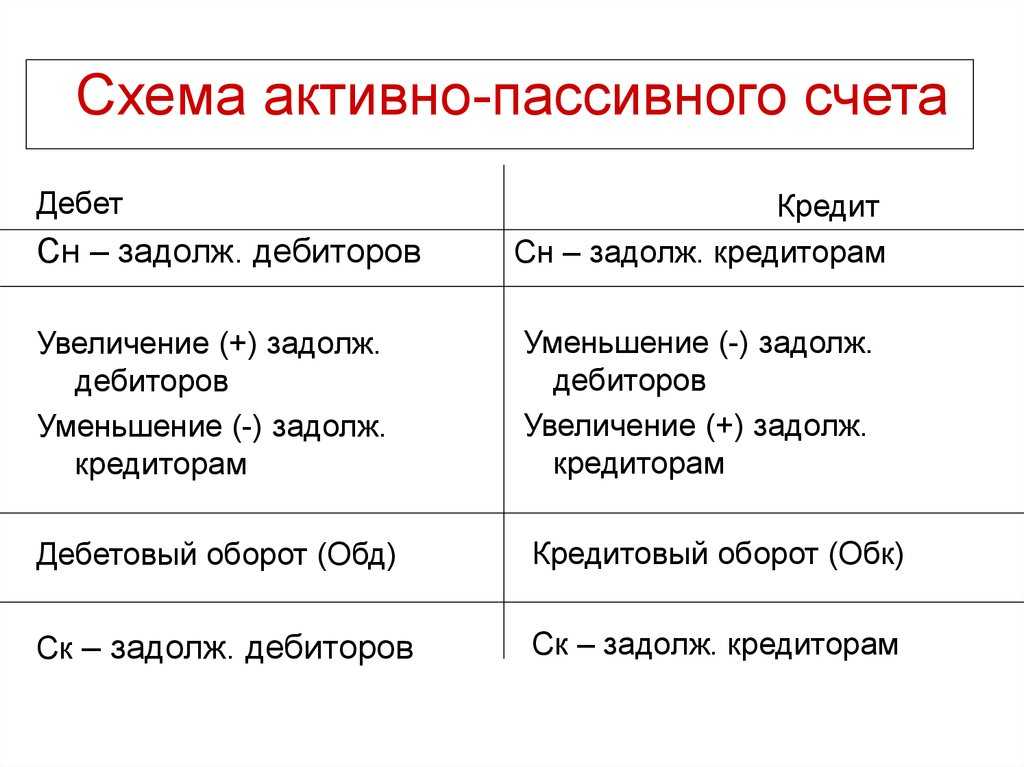

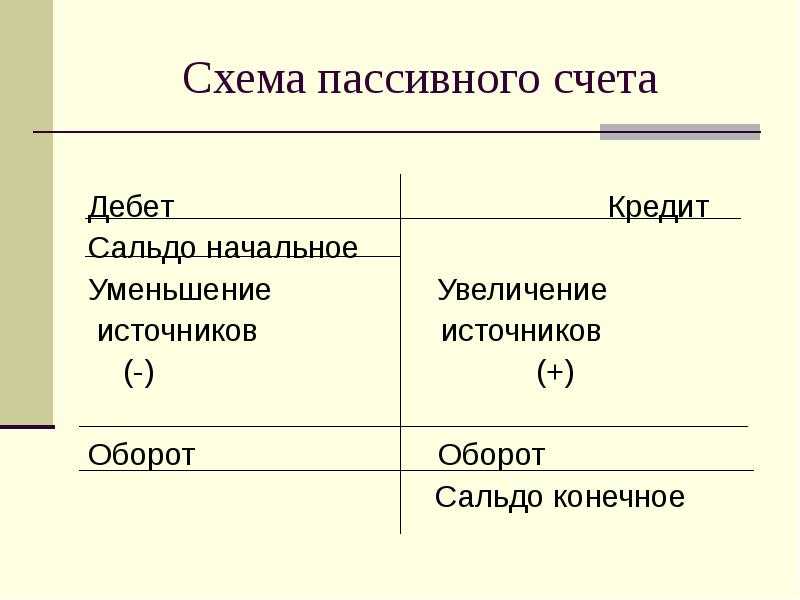

В бухучете компании все операции финансово-хозяйственной деятельности осуществляются на соответствующих счетах. Бухгалтер утверждает рабочий план счетов предприятия в приложении к учетной политике в зависимости от экономической отрасли бизнеса. Для учета сумм начисленного износа используется 02 счет – активный или пассивный? Поскольку начисление амортизации проходит по кредиту в корреспонденции с затратными счетами, а списание по дебету, сч. 02 является пассивным, в отличие от, к примеру, счета 68. 02 – в бухгалтерском учете считается активно-пассивным.

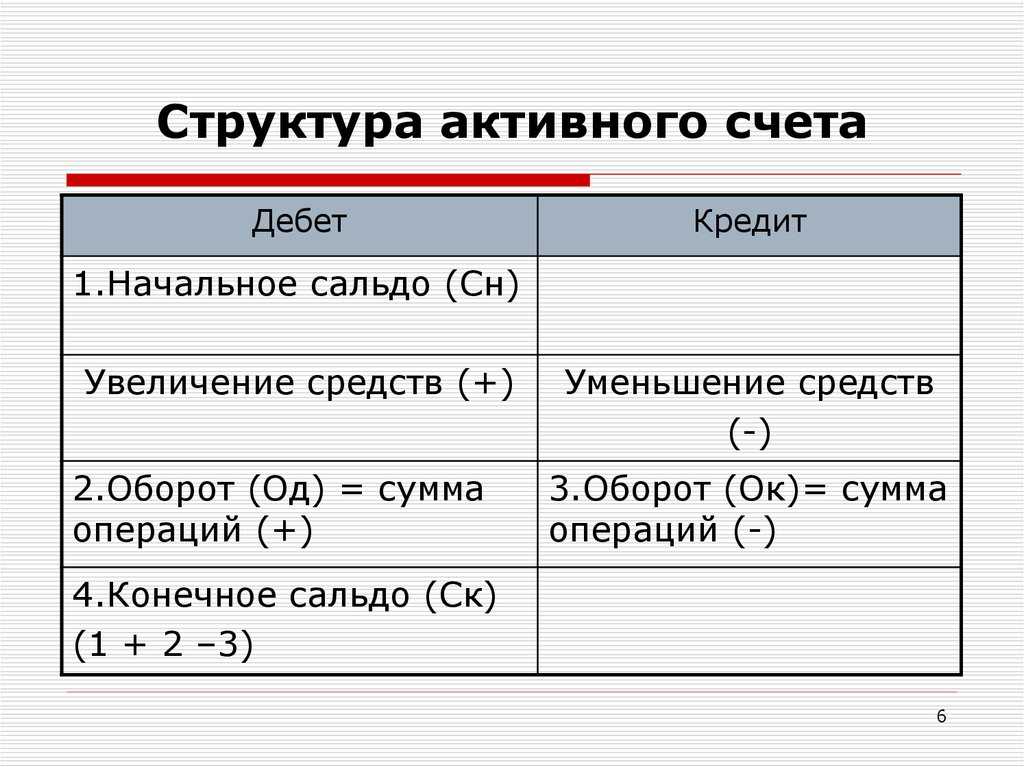

Структура сч. 02:

- Кредитовое входящее сальдо – сумма показывает величину накопленной на начало периода амортизации.

- Оборот по дебету – означает сумму списанной амортизации при выбытии/списании ОС.

- Оборот по кредиту – означает сумму начисленной амортизации по ОС.

- Кредитовое исходящее сальдо – сумма показывает величину накопленной на конец периода амортизации

При этом необходимо организовать достоверный аналитический учет по инвентарным объектам имущества с целью получения полной информации о наколенном износе по ОС. Для этого открываются субсчета, затем формируется оборотно-сальдовая ведомость по счету 02, а остаток по состоянию на конец отчетного/налогового периода отражается в балансе организации особым образом. Несмотря на то, что сч. 02 – пассивный, при заполнении бухотчетности остаток счета в пассив баланса не попадает. Сальдо счета «Амортизация» учитывается при расчете остаточной стоимости ОС = Первоначальная стоимость (сальдо сч. 01) – амортизация (сальдо сч. 02).

Анализ счета 02 ведется также и в целях расчета налога по имуществу при определении показателей среднегодовой стоимости (ст. 375 НК). При этом основным регистром является ОСВ по счету 02 или журнал-ордер.

https://youtube.com/watch?v=GjQE10tjS_c

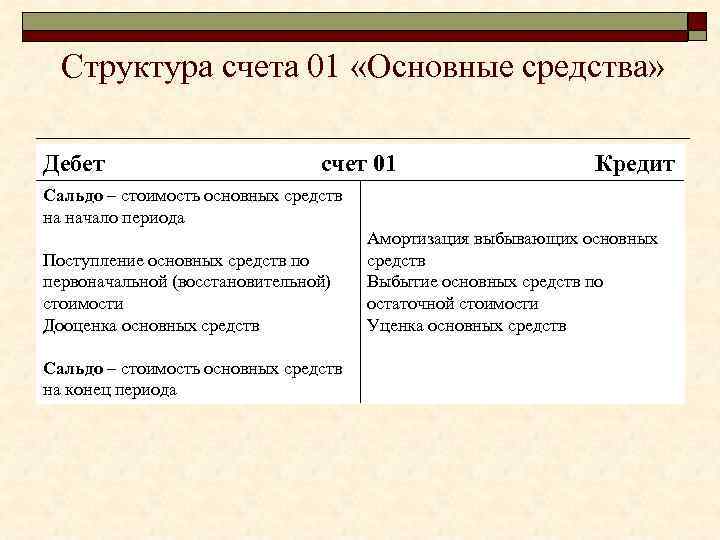

Счет учета основных средств 01

Счет 01 «Основные средства» — это активный синтетический счет, на котором обобщается информации о наличии и движении основных средств (ОС) организации. Счет 01 используется независимо от того, находятся такие основные средства в эксплуатации, запасе, на консервации, в аренде или доверительном управлении (Приказ Минфина от 31.10.2000 № 94н). Объект основных средств принимается к бухучету по дебету счета 01 в размере первоначальной стоимости. Если объект ОС находится в собственности двух или более организаций, он отражается в учете каждым собственником в соответствующей ему доле.

Для того, чтобы вести учет выбытия основных средств к счету 01 рекомендуется открывать субсчет «Выбытие основных средств» (01/В). В дебет этого субсчета списывается первоначальная (восстановительная) стоимость объекта ОС, а в кредит – сумма накопленной на момент выбытия амортизации. Остаточная стоимость выбывающего объекта списывается в дебет счета 91 «Прочие доходы и расходы».

Что касается аналитического учета основных средств, то он ведется по отдельным инвентарным объектам ОС. Напомним, что инвентарный объект ОС – это (п. 6 ПБУ 6/01):

- или объект со всеми приспособлениями и принадлежностями;

- или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Аналитический учет ОС должен быть построен таким образом, чтобы он давал возможность получать данные о наличии и движении основных средств для составления бухгалтерской отчетности (по местам нахождения ОС, их видам и т.д.).

Амортизация основных средств в бухгалтерском и налоговом учете

В процессе использования ОС теряют свою стоимость из-за износа. Амортизация – это включение объектами ОС своей стоимости в промежуток определенного срока в готовые изделия, работы, услуги.

Основные средства в бухгалтерском и налоговом учете имеют разные критерии отнесения объектов к ним по стоимости.

Кроме этого, не все способы расчета амортизации можно применять в налоговом учете. По данной причине могут существовать расхождения по размерам амортизации в бухучете и при определении налогов.

Для целей налогового учета

НК РФ устанавливает, что основными средствами будут называться объекты с длительным сроком эксплуатации и ценой 100000 рублей и выше.

Амортизация основных средств рассчитывается на основе изначальной стоимости и нормы амортизации, какая определяется на основе периода эксплуатации объекта.

Объекты ценой ниже 100000 рублей должны показываться в учете как материалы, поэтому их цена сразу же включается в себестоимость готовой продукции.

Те же объекты, какие в налоговом учете определяются как основные, нужно амортизировать либо линейным, либо нелинейным способом.

Первый из них предполагает определение нормы амортизации на основе времени полезной эксплуатации. Норма амортизации в год рассчитывается путем деления единицы на время полезного использования и умножением на 100%. Этот метод можно применять в налоговом учете ко всем объекта ОС.

Внимание! Нелинейный метод применяется только в отношении ОС, срок применения которых не бывает больше 20 лет (1-7 группа). Амортизация определяется на основе остаточной стоимости объекта и нормы амортизации, какая определена для каждой группы исходя из периода использования ОС

Для целей бухгалтерского учета

При этом компании и ИП имеют право использовать один из определенных способов:

- Линейный — путем умножения изначальной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Метод уменьшаемого остатка (нелинейный) — путем умножения остаточной стоимости на норму амортизации, рассчитанной на основе срока полезного применения.

- Пропорционально количеству оставшихся лет применения — первоначальная стоимость умножением на коэффициент, определяемый как число лет применения ОС на сумму чисел лет применения.

- Пропорционально объему произведенной продукции — первоначальная стоимость умножается на количество произведенной продукции и делится на плановый объем продукции, какая может быть выпущена на объекте за весь период его применения.

Вам будет интересно:

08 счет бухгалтерского учета — «Вложения во внеоборотные активы»