НДС при операциях с товарными векселями

Основной перечень вопросов определения вексельных операций налоговым законодательством связан с порядком обложения налогом на добавленную стоимость операций по продаже товаров (работ, услуг) с участием векселя и доходов по нему.

Следует отметить, что согласно п. 1 ст. 162 НК РФ, налоговая база по НДС с реализации товаров определяется с учетом сумм процента (дисконта) по векселям, полученным в счет оплаты реализованных товаров, в части, превышающей размер процента. Процент рассчитывается в соответствии со ставками рефинансирования ЦБ РФ, действовавшими в периодах, за которые производится расчет.

Следует отметить, что согласно данной норме НК, независимо от принятого в учетной политике для целей налогообложения момента реализации, НДС облагаются только фактически полученные суммы дохода по векселю.

Начисление задолженности перед бюджетом по НДС с полученных доходов по векселям отражается в бухгалтерском учете записью:

- Дебет 91.2 «Прочие расходы» Кредит 68

- — на сумму НДС с дохода по векселю.

Сумма НДС в доходе по конкретному товарному векселю может быть рассчитана по следующей формуле:

S = (N — D — P) * C%, где

N — сумма, причитающаяся к получению по векселю (номинал плюс проценты);

D — сумма задолженности покупателя, погашенная векселем;

P — сумма дохода на величину погашенной векселем задолженности покупателя за срок с даты выдачи (акцепта) векселя до его погашения, рассчитанная по ставке рефинансирования ЦБ РФ;

C — расчетная ставка НДС.

При моменте реализации «оплата», если оплата производится покупателем выдачей собственного векселя, моментом реализации считается:

- дата получения денег по векселю;

- дата получения денег при уступке векселя по индоссаменту до наступления даты его погашения.

Если же задолженность покупателя погашается передачей организации-продавцу по индоссаменту векселя третьего лица, датой фактической реализации считается дата проставления на этом векселе индоссамента в пользу организации-продавца товаров.

Что же касается признания факта выдачи векселя оплатой товаров в целях предъявления НДС бюджету, т.е. получения права на налоговые вычеты, то здесь, оплатой товаров непосредственно векселем признается только передача по индоссаменту векселя третьего лица. Если же в оплату товаров организация-покупатель выдает поставщику собственный вексель, то товары в соответствии со ст. 171 и 172 НК РФ признаются оплаченными для целей предъявления НДС по ним только после перечисления (выплаты) денег по векселю.

При этом п. 2 ст. 172 НК РФ относительно погашения задолженностей перед поставщиками векселями третьих лиц устанавливается специальное правило. Согласно этому правилу при использовании налогоплательщиком векселя третьего лица в расчетах за приобретаемые им товары, суммы налога, фактически уплаченные налогоплательщиком при приобретении указанных товаров, исчисляются исходя из балансовой стоимости указанного имущества, переданного в счет их оплаты.

Напомним, что в соответствии с правилами, установленными инструкцией по применению плана счетов, суммой оценки приобретенного векселя служит уплаченная за него цена или сумма задолженности, погашаемая его получением. Именно в пределах этой суммы индоссант может предъявить бюджету НДС по товарам, оплаченным векселями третьего лица.

Пример

Организация приобретает товары стоимостью 120 000 руб. (в том числе НДС — 20 000 руб.) и расплачивается за них векселем третьего лица, номинал которого составляет 150 000 руб., а цена приобретения, по которой он отражается в учете — 108 000 руб.

В этом случае НДС по приобретенным и оплаченным векселем товарам может быть предъявлен бюджету только в сумме 18 000 руб. (16,67% * 108 000 руб.).

Освещение вексельных отношений с учетом правовой основы

Вексель (либо далее по тексту — камбио, девиз) — ценная бумага, которая обязывает векселедателя в конкретные сроки выплатить векселедержателю деньги. Наиболее распространенными являются соло-векселя (простые), которые обеспечивают обязательства векселедателя. По переводному векселю (он же — римесса, тратта) отвечает третье лицо (трассат).

Правовую базу вексельных отношений регламентируют:

- ГК РФ в редакции от 23.05.2016 (ст. 142, 144, 815, 823, 408).

- ФЗ № 48 от 11.03.1997 (простой и переводной камбио).

- НК РФ, ст. 251, 269.

- ПБУ 15/2008 (если векселедатель привлекает заемные средства через выдачу личного камбио).

- План счетов бухучета (при обобщении сведений о займах) вместе с Инструкцией по его применению.

- ПБУ 9/99.

Учет бумаг, выданных поставщику

Юридическое лицо, согласно действующему законодательству, может заняться выпуском собственных векселей, а затем предоставлять их в качестве платежного средства. Они отображаются в статье выданных векселей на счете 60. Как только запись пройдет в качестве вексельной оплаты, необходимо осуществить следующие проводки:

- Дебет 41 и кредит 60: оприходование товара.

- Дебет 19 и кредит 60: учет входного НДС.

- В статье выданных векселей дебет и кредит 60: оплата товаров собственными векселями.

- Счет 91 по дебету и кредит счета 60: начисление % по ценным бумагам.

- Дебет счета 60 в выданных векселях и кредита 51 указывается оплата документа.

Вексельный бланк

На практике векселедатель может не полностью оформить вексель, а ограничиться лишь указанием трех элементов:

- подписи;

- слова «вексель»;

- обещанием (простой вексель) или предложением (переводной вексель) уплатить сумму, указанную в векселе.

Остальные реквизиты векселедатель доверяет заполнить векселедержателю. В этом случае происходит выдача вексельного бланка. Вексельный бланк — это документ, в котором указаны некоторые составляющие векселя, однако он не является таковым. Для того чтобы вексельный бланк стал полноценным векселем, векселедержателю необходимо указать в нем остальные необходимые реквизиты и сведения

В случае если векселедержатель заполнил вексель в противоречии с подписанным соглашением, на основании которого был выдан вексельный бланк, то несоблюдение указанного соглашения не может быть основанием для отказа в оплате векселя, за исключением случаев, если векселедержатель приобрел вексельный бланк, недобросовестно, или же, приобретая его, совершил грубую неосторожность

Порядок учета векселей, приобретенных банком у третьих лиц

Учет векселей, приобретенных у третьих лиц, зависит от того, кто выступил продавцом векселя (эмитент или акцептант). Для учета приобретенных векселей предназначены счета первого порядка 513-519, счета второго порядка используются для группировки векселей по срокам, оставшимся до их погашения.

Учет приобретенных векселей осуществляется в разрезе следующих групп:

- простые и переводные рублевые и валютные векселя;

- учтенные кредитной организацией векселя, переданные на инкассо другим кредитным организациям;

- учтенные кредитной организацией переводные векселя, по которым нет акцепта плательщика;

- учтенные кредитной организацией переводные векселя, по которым нет акцепта плательщика, переданные другим кредитным организациям для акцепта;

- акцептованные переводные и простые векселя, включенные в портфель кредитной организации, не переданные на инкассо.

Замечание 2

Учет неоплаченных в срок неопротестованных и опротестованных векселей ведется на синтетических счетах второго порядка 51208-51908 и 51209-51909.

Также для учета учетных векселей номиналом, выраженным в рулях или иностранной валюте, применяется внебалансовый счет 91202, к которому открывается лицевой счет «Учтенные векселя» в разрезе отдельных лицевых счетов по каждому векселю. На этом счете в дебете отражаются векселя учтенные, в кредите – выкупленные или погашенные.

Номинал векселей, полученных в виде кредитного обеспечения, выданных кредитной организацией в залог векселей, отражается на лицевом счете «Учтенные векселя, принятые в залог по кредиту», открытом к внебалансовому счету 91311.

В учете операции банка с приобретенными у третьих лиц векселями отражаются следующими записями:

Дт 512-519 Кт 20202 либо корреспондентского счета, либо расчетного счета владельца векселя — отражена покупку (дисконтирование или учет) векселя по покупной стоимости;

Дт 512-519 Кт 70601 – отражен доход или дисконт по учтенному банку векселю (при отсутствии неопределенности в получении дохода);

Дт 512-519 Кт 50408 – отражен доход или дисконт по учтенному банку векселю (при наличии неопределенности в получении дохода).

При признании в учете факта неопределенности получения дохода или дисконта по учтенному векселю и получении этого дохода или дисконта впоследствии в учете делается запись:

Дт 50408 Кт 70601 – получен доход или дисконт по учтенному банку векселю (при признании ранее неопределенности в получении дохода).

Дт 91202 Кт 99999 – отражен учтенные вексель во внебалансовом учете;

Дт 20202 Кт 61210 – отражено получение денежных средств по ранее учтенному векселю по номиналу;

Дт 61210 Кт 512 – отражен дисконт по ранее учтенному векселю;

Дт 99999 Кт 91202 – отражено погашение векселя;

Дт 50408 Кт 70601 – зачислен не признанный ранее дисконт в доход кредитной организации;

Общие положения вексельного законодательства, влияющие на порядок учета операций с товарными векселями

Порядок осуществления операций с векселями на территории Российской Федерации определяется положением о переводном и простом векселе, утвержденным постановлением ЦИК и СНК СССР от 07.08.1937 № 104/1341, действующим в соответствии со ст. 1 Федерального закона от 11.03.1997 № 48-ФЗ «О переводном и простом векселе».

Простым векселем называется вексель, выписанный (составленный) в форме обязательства платежа, данного одним лицом другому. В простом векселе первоначально участвуют два лица. Одно из них — векселедатель, который с выдачей подписанного им векселя принимает на себя обязательство совершить по нему платеж через определенный срок; другое — векселедержатель, который с получением векселя приобретает право в обусловленное в документе время требовать выплаты указанной в нем суммы.

В переводном векселе первоначально участвуют три лица:

- векселедатель (трассант), который выписывает вексель;

- векселедержатель (ремитент), который с получением векселя приобретает право в установленное время требовать платежа вексельной суммы;

- плательщик (трассат), к которому векселедатель обращается с предложением заплатить указанную сумму векселедержателю.

Предложение это помещается векселедателем в самом тексте документа. Следовательно, плательщиком по такому векселю предполагается не сам векселедатель, а указываемое в векселе третье лицо.

Юридически долг указанного в переводном векселе плательщика создается процедурой акцепта.

Акцептуя вексель, плательщик становится лицом, принявшим на себя вексельное обязательство. Акцепт отмечается на векселе. Он выражается словом «акцептован» или любым другим равнозначным выражением и подписывается плательщиком. Подпись плательщика, совершенная на лицевой стороне векселя, также имеет силу акцепта.

Акцепт должен быть простым и ничем не обусловленным, т.е. принятие векселя к платежу нельзя ставить в зависимость от совершения какого-либо события: поступления товара, совершения платежа и т.д. Однако плательщик может ограничить акцепт частью суммы. Оставшаяся сумма будет считаться не принятой к платежу. Всякое иное, помимо ограничения суммы акцепта, изменение, произведенное акцептантом в содержании переводного векселя при принятии его к платежу, равносильно отказу от акцепта.

Но в то же время акцептант отвечает по векселю, исходя из содержания акцепта (ст. 26 положения о переводном и простом векселе). Так как плательщик посредством акцепта принимает на себя обязательство оплатить вексель в указанный в нем срок, то в случае неплатежа векселедержатель имеет право предъявить против акцептанта прямой иск, основанный на данном переводном векселе.

Если же предполагаемый плательщик, который поставил на векселе надпись о своем акцепте, затем зачеркнул таковую до возвращения его предъявителю, то считается, что в акцепте было отказано, поскольку если иное не будет доказано, такое зачеркивание акцепта рассматривается как сделанное плательщиком до возвращения векселя трассату.

Учет и проводки

Пример 1. Автономная организация приобретает его из собственных средств с расчетного счета. Покупка одобрена наблюдательным советом. Отражаем проводками вексель в бухучете учреждения-покупателя:

- Дт 2 215 22 000 Кт 2 201 20 000 — сформирована первоначальная стоимость актива в сумме, списанной с расчетного счета учреждения;

- Дт 2 204 22 000 Кт 2 215 22 000 — купленная ценная бумага учтена в составе активов.

Пример 2. Автономная организация приняла обязательства контрагента векселем.

Дт 2 204 22 000 Кт 2 302 72 000 — учтено обязательство контрагента в сумме ценной бумаги.

Пример 3. Переоценка ценной бумаги в иностранной валюте отражается проводками:

- Дт 2 401 10 171 Кт 2 204 22 000 — отрицательная разница переоценки;

- Дт 2 204 22 000 Кт 2 401 10 171 — положительная разница переоценки.

Порядок учета векселей в бухгалтерском учете

Векселя в бухгалтерском учете показываются по-разному — в зависимости от нескольких связанных с их природой факторов. В статье рассмотрим эти факторы и их влияние на отражение векселей в бухгалтерском учете.

Что такое вексель?

Учет собственных векселей

Учет чужих векселей в составе финвложений

Учет чужих векселей, не являющихся финвложениями

Итоги

Что такое вексель?

Вексель — ценная бумага, содержащая обязательство об уплате ее держателю указанной в ней суммы. На особенности отражения векселя в бухгалтерском учете влияет то, что он может быть:

Крайне важным для этого документа является соблюдение требований к правилам оформления и, в частности, указание в нем (пп. 1 и 75 положения «О переводном и простом векселе», утвержденного постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341):

- его наименования;

- даты и места его составления;

- предложения или обещания об уплате определенной суммы;

- названия ее плательщика;

- срока уплаты;

- места платежа;

- кому или по чьему приказу совершается платеж;

- подписи лица, выдавшего вексель.

Допустимо:

- Не указывать срок уплаты. Тогда вексель оплачивают по его предъявлении.

- Не приводить мест составления и платежа. В этом случае ими будет считаться место нахождения плательщика, отраженное рядом с его названием.

- Дополнительно вносить сведения о величине процентной ставки и дате начала ее применения для векселя, являющегося процентным.

- Существование противоречий между суммой платежа, внесенной в вексель цифрами и прописью. Правильной будет считаться сумма, указанная прописью.

- Передавать не только переводной, но и простой вексель.

Вексель может оформляться только на бумажном носителе (ст. 4 закона РФ «О переводном и простом векселе» от 11.03.1997 № 48-ФЗ). Факт его передачи отражают в соответствующих договоре и акте. Наличие договора необязательно при выдаче собственного векселя.

Учет собственных векселей

Собственный вексель обычно выдает покупатель поставщику в ситуации, когда он не может расплатиться за поставку деньгами. Такой вексель во взаимоотношениях этих двух сторон имеет характер долговой расписки и как ценная бумага до передачи его третьему лицу не учитывается. Его выдача-получение отражается у покупателя и поставщика на тех же счетах учета расчетов, что и основной долг. Изменяется только аналитика:

Дт 60расч Кт 60векс,

где:

60расч — субсчет отражения долга за поставку,

60векс — субсчет долга по выданному собственному векселю;

Дт 62векс Кт 62расч,

где:

62векс — субсчет долга по полученному собственному векселю покупателя,

62расч — субсчет отражения долга по отгрузке.

Одновременно обе стороны показывают появление у себя такого векселя за балансом:

покупатель — как обеспечение выданное:

Дт 009;

поставщик — как обеспечение полученное:

Дт 008.

Если вексель процентный, то по нему ежемесячно будет начисляться доход, увеличивающий сумму долга покупателя по векселю:

Дт 91 Кт 60векс,

где 60векс — субсчет долга по выданному собственному векселю;

Дт 62векс Кт 91,

где 62векс — субсчет долга по полученному собственному векселю покупателя.

Оплата по векселю отразится как закрытие долга по нему:

Дт 60векс Кт 51,

где 60векс — субсчет долга по выданному собственному векселю;

Дт 51 Кт 62векс,

где 62векс — субсчет долга по полученному собственному векселю покупателя.

Одновременно векселя будут списаны с забалансовых счетов:

Кт 009;

Кт 008.

Подробнее о забалансовых счетах читайте в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

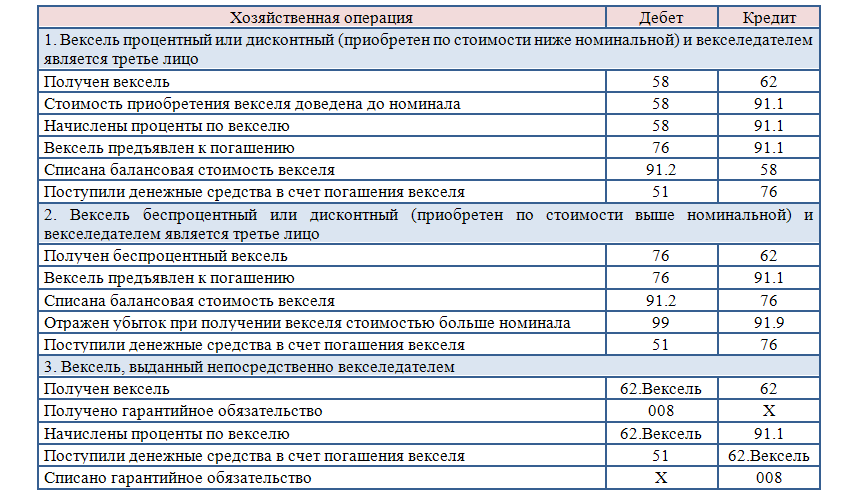

Учет расчетов с использованием векселей

Расчеты по векселям возникают с того момента, когда покупатель выписывает на имя поставщика вексель в качестве обеспечения задолженности за поставленные ему товары. Таким образом, происходит предоставление отсрочки платежа поставщиком покупателю, своеобразный коммерческий кредит.

Компания, выдавшая товарный вексель учитывает задолженность по нему на $60$ счете «Расчеты с поставщиками и подрядчиками» на субсчете $3$ «Векселя выданные». Векселедатель сумму, указанную в векселе, отражает как уменьшение задолженности перед поставщиком за полученные товары и одновременно с этим учитывает ее в виде кредиторской задолженности перед поставщиком по оформленному векселю. При этом в бухгалтерском учете делается запись:

- Дебет $60$ «Расчеты с поставщиками и подрядчиками»

- субсчет $60.1$ «Расчеты с поставщиками и подрядчиками в рублях»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»

- субсчет $60.3$ «Векселя выданные».

Если вексель предусматривает выплату процентов, то задолженность по векселю у векселедателя отражается с учетом положенных к оплате процентов. Использование товарного векселя в расчетах между компаниями фактически является предоставлением коммерческого кредита, соответственно у векселедателя в бухгалтерском учете проценты по векселю и сумма разницы между номинальной вексельной стоимостью и реальной задолженностью отражаются в составе затрат на их приобретение. У векселедателя на сумму процентов по выданному векселю или дисконта делается запись в учете:

- Дебет $10$ «Материалы» или $20$ «Основное производство»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»

- субсчет $60.3$ «Векселя выданные».

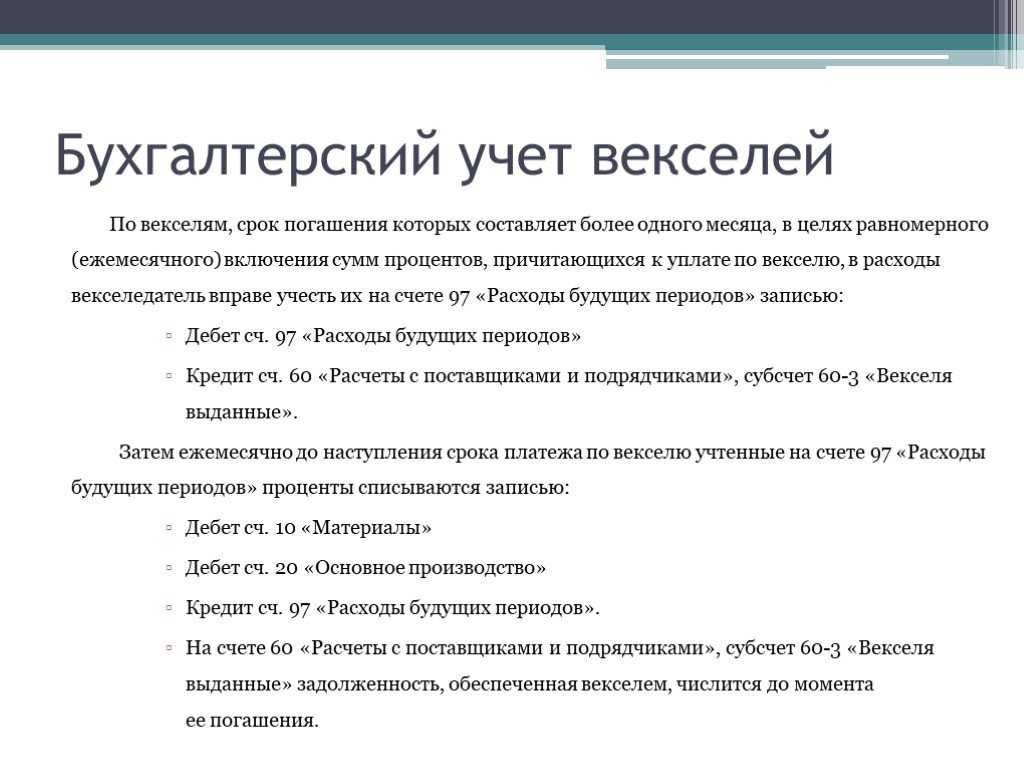

По векселям со сроком погашения более одного месяца для равномерного включения сумм процентов в расходы векселедатель имеет право учитывать их на $97$ счете «Расходы будущих периодов»:

- Дебет $97$ «Расходы будущих периодов»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»,

- субсчет $60.3$ «Векселя выданные».

Далее ежемесячно до наступления даты платежа по векселю, учтенные проценты списываются следующим образом:

- Дебет $10$ «Материалы» или $20$ «Основное производство»

- Кредит $97$ «Расходы будущих периодов».

Замечание 1

Задолженность, обеспеченная векселем, учитывается до ее полного погашения на $60$ счете.

Векселедатель в налоговом учете проценты по выданным векселям включает в состав внереализационных расходов, которые учитываются при налогообложении прибыли.

Погашение задолженности по векселям отражается в бухгалтерском учете векселедателя следующим образом:

- Дебет $60$ «Расчеты с поставщиками и подрядчиками»

- субсчет $60.3$ «Векселя выданные»

- Кредит $50$ «Касса» или $51$ «Расчетные счета» или $52$ «Валютные счета».

Векселя с просроченными сроками оплаты фиксируются в аналитическом учете отдельно.

Оплата выданного векселя разрешает векселедателю предъявлять бюджету к вычету НДС по ТМЦ, в счет оплаты за которые был выписан вексель.

Согласно пункту $2$ статьи $172$ НКРФ при использовании векселедателем в расчетах за приобретенные товары собственного векселя сумма налога на добавленную стоимость уплаченная при приобретении указанных ценностей, исчисляются из сумм, фактически уплаченных им по собственному векселю.

Таким образом, возмещение НДС допускается производить в момент оплаты собственного векселя.

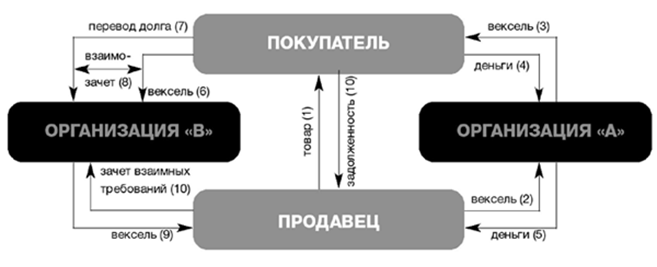

Рисунок 4. Схема оптимизации НДС с помощью векселей

Рисунок 4. Схема оптимизации НДС с помощью векселей

Компания, которая получила товарный вексель, учитывает задолженность векселедателя на $62$ счете на субсчете $3$ «Векселя полученные».

Не оплаченные в положенный срок векселя являются отказными. Для удостоверения неполучения платежа по векселю в установленный срок официально вексель подлежит опротестованию у нотариуса по месту нахождения плательщика до двенадцати часов дня, наступающего через один день после истечения установленного срока платежа.

После официального опротестования векселя, подается иск в суд на погашение долговых обязательств векселедателями и индоссатами, которые являются солидарными ответчиками по обязательствам.

Номинальная сумма отказного векселя с начисленными процентами отражается в учете проводкой:

- Дебет $76$ «Расчеты с разными дебиторами и кредиторами»,

- субсчет $2$ «Расчеты по претензиям».

- Кредит $62$ «Расчеты с покупателями и заказчиками»,

- субсчет $62.3$ «Векселя полученные».

УСН: продажа

При применении упрощенки доходы от продажи векселей при расчете единого налога учитывайте в том же порядке, что и при реализации товаров.

Векселя, как и любые ценные бумаги, относятся к движимому имуществу (п. 2 ст. 130, п. 2 ст. 142 ГК РФ). Для целей налогообложения реализуемые или предназначенные для реализации векселя следует рассматривать как товар (п. 3 ст. 38, п. 1 ст. 39 НК РФ). Для упрощенки, в отличие от , специальных правил определения налоговой базы по операциям с ценными бумагами не установлено. Следовательно, независимо от выбранного объекта налогообложения в доходах отразите всю выручку от реализации векселя по мере поступления оплаты, включая полученные проценты по векселю (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ). Аналогичные разъяснения приведены в письмах Минфина России от 1 сентября 2014 г. № 03-11-06/2/43785, от 11 ноября 2013 г. № 03-11-06/2/47963 и ФНС России от 25 марта 2013 г. № ЕД-4/5036.

При учете расходов на приобретение векселей соблюдайте порядок в зависимости от выбранного объекта налогообложения (п. 1 ст. 346.14, п. 1 и 2 статьи 346.18 НК РФ).

Например, если объект налогообложения – доходы, то расходы в виде стоимости приобретения реализуемых векселей при расчете налога не учитывайте.

При расчете единого налога с разницы между доходами и расходами налоговую базу можно уменьшить на стоимость приобретения векселей (подп. 23 п. 1 ст. 346.16 НК РФ, письма Минфина России от 11 ноября 2013 г. № 03-11-06/2/47963, от 24 января 2011 г. № 03-11-06/2/08).

Если участвует третья сторона

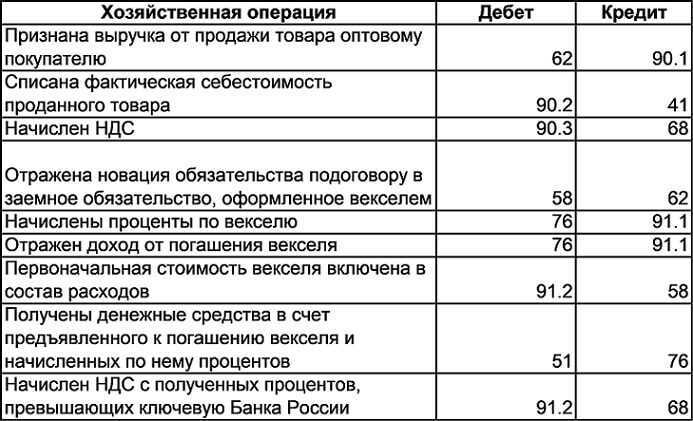

Совсем иначе ведутся операции при расчетах переводным векселем. Считается, что векселедатель полностью погасил свой долг перед поставщиком в тот миг, когда передал его плательщику, так как переложил свое обязательство на третью сторону.

Если переводной вексель можно классифицировать как дисконтный или процентный, то он относится к финансовым вложениям, в отличие от беспроцентного. Тогда векселеполучатель сделает записи:

- Дт 58.2 «Долговые ценные бумаги» Кт 76 «Расчеты с разными дебиторами и кредиторами» – получена расписка от плательщика;

- Дт 76 Кт 62.01 – гасится задолженность покупателя по обязательствам;

- Дт 76 Кт 91 – начисляются проценты, прописанные в условиях.

В свою очередь, векселедатель должен отобразить переводной вексель с процентами или дисконтом как продажу:

- Дт 76 Кт 91.01 – реализована ценная бумага плательщику по обязательствам;

- Дт 91.02 «Прочие расходы» Кт 58.02 – на затраты списывается стоимость долговой расписки.

Беспроцентные переводные векселя меняют только счет, на котором числится задолженность. Она с 60 (или 62) переходит на 76, так как меняется должник, в качестве которого выступает третья сторона.

Главное, что надо помнить при работе с векселями, – то, что нужно внимательно следить за правильным заполнением обязательных реквизитов. Иначе бумага станет бесполезной, и сделку признают ничтожной в любом суде.

Ситуация 3. Учет погашения (оплаты) векселя

Погашение векселя не сопровождается признанием выручки, поскольку к плательщику не переходит право собственности на вексель как вещь (ценную бумагу) — он не является его покупателем (п. 12 ПБУ 9/99 «Доходы организации»). В данном случае от плательщика по векселю поступают средства в счет погашения займа, которые не признаются доходами организации (п. 3 ПБУ 9/99). Дело в том, что уникальность векселя — в его универсальной оборотоспособности. Иными словами, получая заем от ремитента (первого держателя векселя), векселедатель будет погашать этот заем другому лицу, получившему вексель по непрерывному ряду индоссаментов (передаточных надписей). Векселедержатели уступают вексель друг другу, но суть обязательства от этого не изменяется. Тот, кто предъявил вексель к оплате, является для векселедателя кредитором.

Исключением является только ситуация, когда вексель передается векселедателю не для оплаты, а в порядке индоссамента (как правило, до наступления срока платежа, но не обязательно) — то есть векселедатель как индоссант может передать этот вексель дальше, и погашения займа не произойдет.

Напротив, для целей налогообложения оплата векселя рассматривается аналогично его реализации, поэтому в налоговом учете признаются (ст. 280 НК РФ):

- доходы от выбытия (погашения) исходя из цены выбытия векселя (которая будет равна вексельной сумме с учетом дисконта и процентов по векселю). При этом в доход не включают суммы процентного дохода (включая дисконт), ранее учтенные при налогообложении;

- расходы от выбытия векселя исходя из цены его приобретения (включая расходы на приобретение, затраты на реализацию, суммы накопленного процентного дохода, уплаченные налогоплательщиком продавцу ценной бумаги). При этом в расход не включаются суммы накопленного процентного дохода (включая дисконт), ранее учтенные при налогообложении.

Пример 2. Получен вексель в счет оплаты продукции стоимостью 118 000 руб.

Погашен вексель по стоимости 150 000 руб.

Сумма начисленных по векселю процентов составит 32 000 руб. (150 000 — 118 000), в том числе ранее было учтено в доходах 16 000 руб.

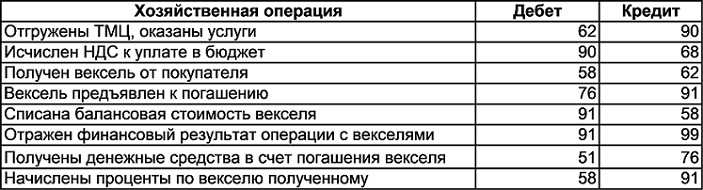

Дебет 62 Кредит 90

отражена реализация продукции на сумму 118 000 руб.;

Дебет 90 Кредит 68

Дебет 62/вексель Кредит 62

отражено поступление векселя в счет оплаты отгруженной продукции на сумму 118 000 руб.;

Дебет 62/вексель Кредит 91

отражены проценты по векселю, начисленные за отчетный месяц (проводка выполняется в конце месяца) на сумму 16 000 руб.;

Дебет 62/вексель Кредит 91

отражены проценты по векселю, начисленные за следующий месяц (проводка выполняется перед предъявлением векселя к погашению, так как в следующем месяце вексель выбывает до конца отчетного периода) на сумму 16 000 руб.;

Дебет 76 Кредит 62/вексель

вексель предъявлен к погашению по стоимости в размере вексельной суммы с учетом процентов, причитающихся к уплате на момент оплаты векселя на сумму 150 000 руб.

Таким образом, в месяце погашения векселя доход составит 134 000 руб. (150 000 — 16 000), а расход — 118 000 руб.

Налоговый учет операций по реализации (погашению) векселей не зависит от того, в качестве какого актива они были квалифицированы векселедержателем — в качестве финансового или товарного векселя.

Векселя являются ценными бумагами, не обращающимися на организованном рынке ценных бумаг, по которым к тому же отсутствует информация о результатах торгов по аналогичным (идентичным, однородным) ценным бумагам. Поэтому для целей налогообложения доходов от их реализации принимается фактическая цена реализации (погашения), если только она отличается не более чем на 20 процентов от расчетной цены векселя. В частности, для определения расчетной цены может быть использована ставка рефинансирования ЦБ РФ. В случае, когда налогоплательщик определяет расчетную цену самостоятельно (т.е. без привлечения независимого оценщика), используемый метод оценки стоимости должен быть закреплен в его учетной политике (п. 6 ст. 280 НК РФ).

На практике чаще всего бухгалтеры ошибаются по следующим вопросам:

- завышают в бухгалтерском учете и отчете о прибылях и убытках суммы доходов и расходов от погашения векселя;

- напротив, «сворачивают» доходы и расходы от погашения векселя в налоговом учете — аналогично бухгалтерскому учету (что не искажает размера налоговой базы, но приводит к неправильному заполнению декларации по налогу на прибыль);

- используют для целей расчета налогооблагаемого дохода не расчетную, а фактическую цену реализации (погашения) векселя.

Мы рассмотрели далеко не все «вексельные» проблемы. В следующем номере читайте: как учесть передачу векселя по индоссаменту.

А.Ефремова

Заместитель генерального директора

ЗАО «АКГ «РБС»