Когда налог может быть взят к вычету

НДС может быть принят к вычету при соблюдении 3 основных условий:

- имеется счет-фактура с выделенной суммой налога;

- покупка оприходована в учете;

- приобретенные ценности будут использованы в налогооблагаемой деятельности.

Подробности см. в материале «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?».

При использовании права на вычет делается проводка Дт 68.2 Кт 19.

См. также материал «Проводка «НДС принят к вычету»: как отразить в учете?».

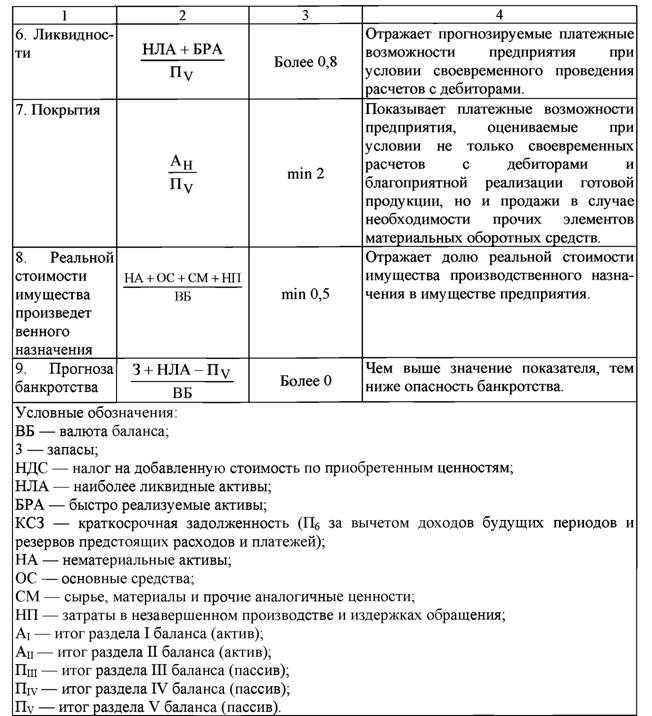

В бюджет уплачивается сумма налога, которая определяется как разность суммы начисленного НДС с выручки от реализации и величины принятого к вычету налога.

Если же счет-фактура отсутствует (и не будет получен в течение 3 лет с квартала оприходования покупки), сумма НДС списывается на счет 91. Если по оприходованным ценностям налог уже предъявлен к вычету, а они начинают использоваться в необлагаемой налогом деятельности, то его восстанавливают на счете 19 и затем включают в стоимость покупки (для применения в необлагаемой деятельности НДС по товарно-материальным ценностям, которые были переданы в качестве вклада в уставный капитал, списывается со счета 19 на увеличение стоимости вклада.

Как организовать раздельный учет входного НДС, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Поскольку отчетность по НДС является единой по организации, имеющей обособленные подразделения, то при отпуске ТМЦ со своего склада собственному обособленному подразделению, работающему с НДС, вне зависимости от того, выделено ли оно на отдельный баланс, налог в такой операции не учитывается. Это значит, что отпуск материалов производится без учета НДС по фактической себестоимости с учетом расходов по транспортировке и заготовке. Если же изготавливаемая обособленным подразделением из этих материалов продукция освобождена от налогообложения, НДС при передаче включается в стоимость передаваемых ТМЦ.

НДС с полученных авансов

Когда покупатель оставил вам предоплату, НДС тоже надо начислить. А еще в течение пяти дней выставить ему счет-фактуру. Но при работе с авансами есть особенность — после окончательной отгрузки, расторжения договора или возврата аванса, надо принять к вычету тот НДС, который вы начислили с предоплаты.

Для учета НДС с полученных авансов используется специальный субсчет к счету 76 — 76-АВ. Вся корреспонденция идет со счетом 68-НДС. Вот основные проводки при работе с авансами:

- получаем предоплату — Дт 51 Кт 62.02;

- начисляем НДС с предоплаты от покупателя — Дт 76-АВ Кт 68-НДС;

- принимаем к вычету ранее начисленный НДС — Дт 68-НДС Кт 76-АВ (эту проводку составляем после того, как отгрузили товары, расторгли договор или вернули аванс);

- если покупатель попросил вернуть аванс — Дт 62.02 Кт 51.

Субсчета 62.02 и 76-АВ позволяют сохранить в бухучете информацию о полной сумме полученных авансов, включая НДС, по кредиту этих счетов, а в бухбалансе — показать кредиторскую задолженность в виде сумм полученных авансов за вычетом НДС, взятую из дебета счетов.

В месяце получения аванса счет-фактура регистрируется в книге продаж, а в месяце отгрузки и зачета аванса — в книге покупок.

Ндс по приобретенным ценностям в балансе это

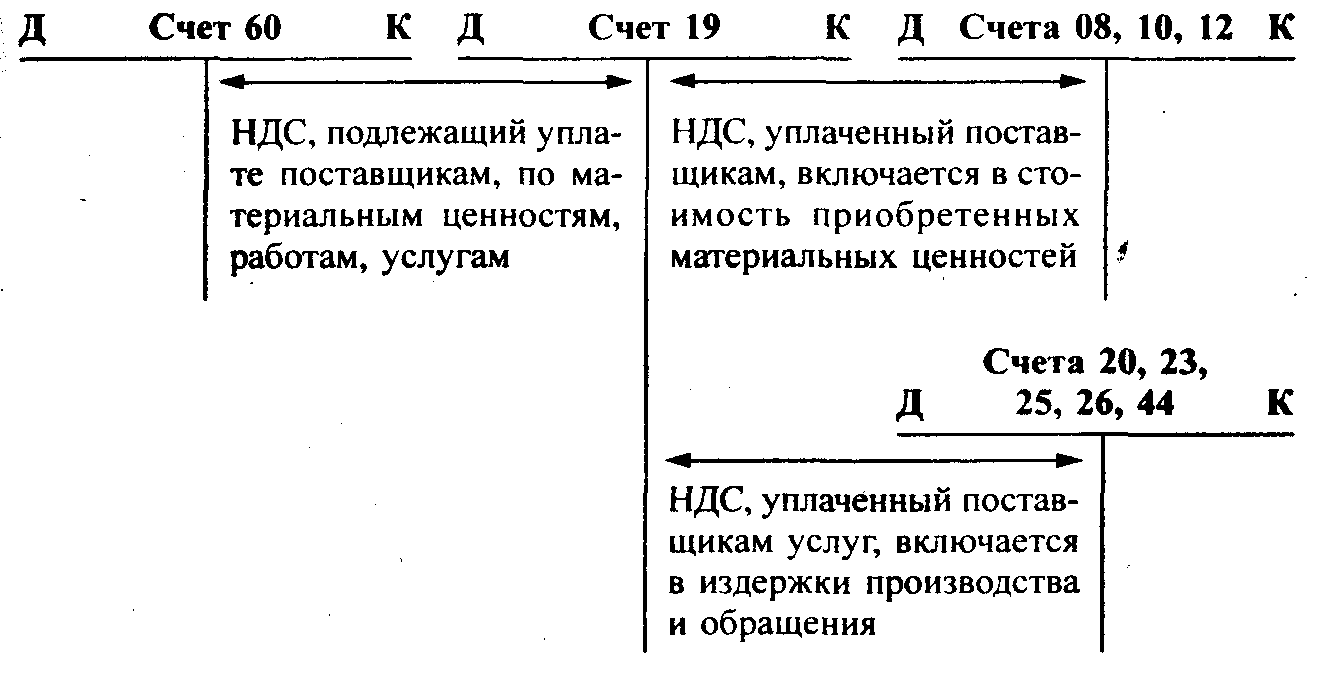

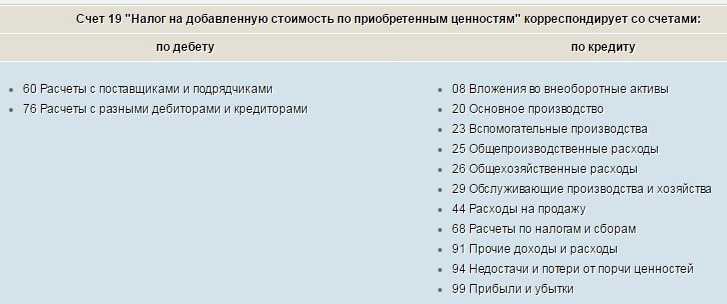

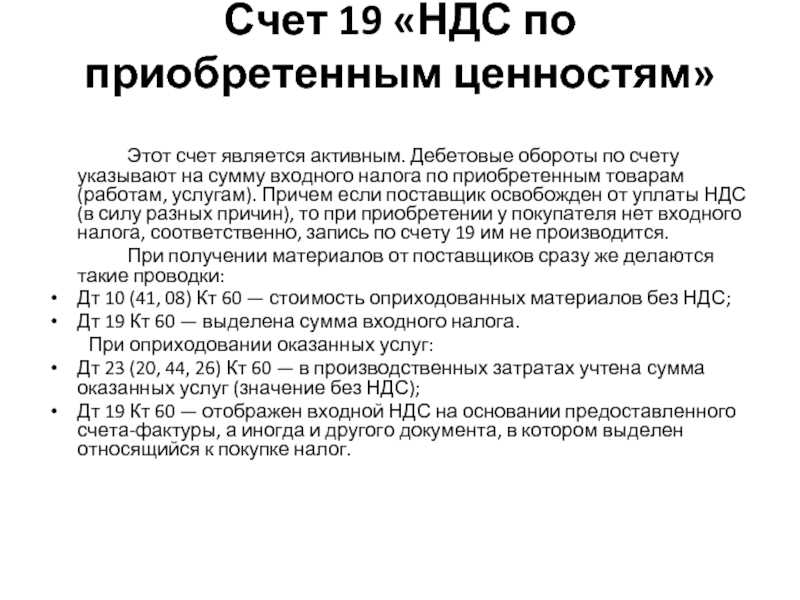

В бухучете начисление НДС описывается проводкой Дт 19 — Кт 60 (76). Списание со счета производится, как правило, в паре со счетом 68 Расчеты по налогам, эти величины отражаются в книге покупок и формируют общую сумму вычета по НДС.

принятие к учету купленных товаров; назначение приобретаемых товаров — в облагаемой НДС деятельности; наличие документов, подтверждающих

Что такое НДС по приобретенным ценностям в балансе

Входным НДС называется налог, включенный в стоимость товара, приобретенного у поставщика, также являющегося плательщиком налога на добавочную стоимость – данный момент регламентируется НК РФ ст. №171 и ст. 172 .

ресурсы, приобретенные для использования в каких-либо операциях, облагаются НДС (производство и последующая продажа товаров, предполагающих уплату НДС); когда какие-либо материальные ценности приняты к учету; осуществлена оплата ресурсов.

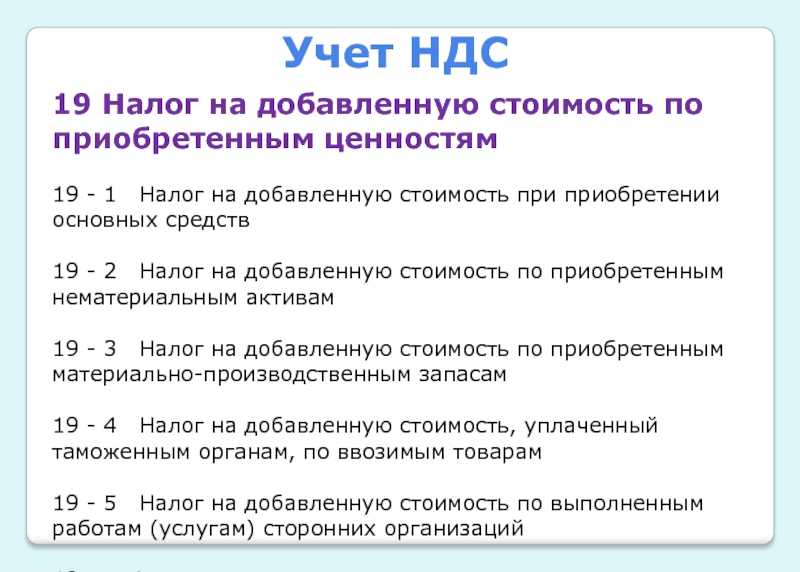

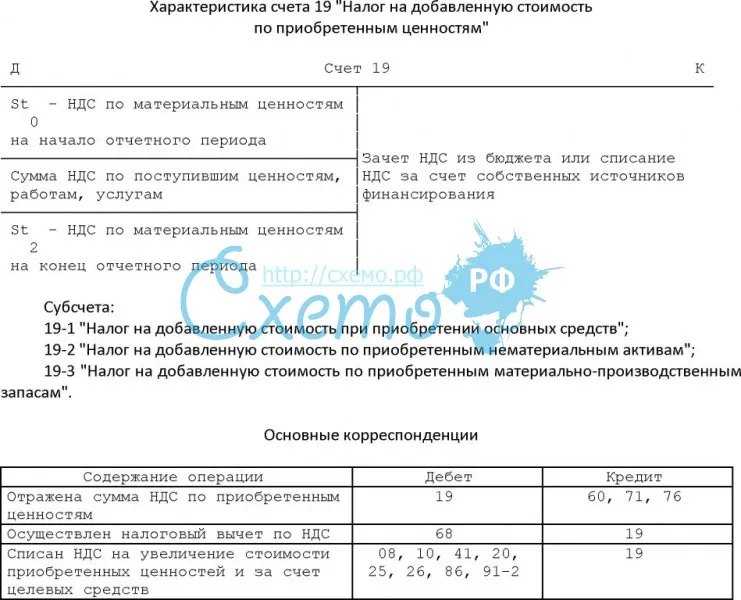

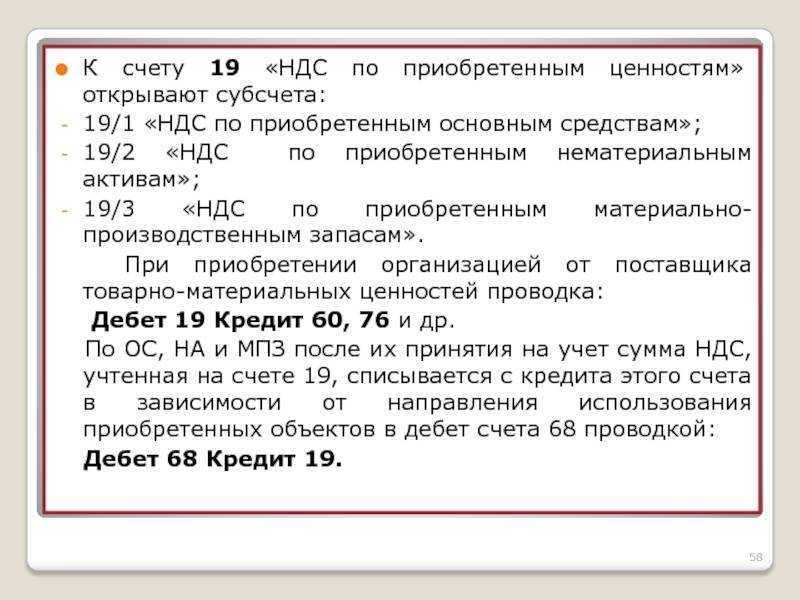

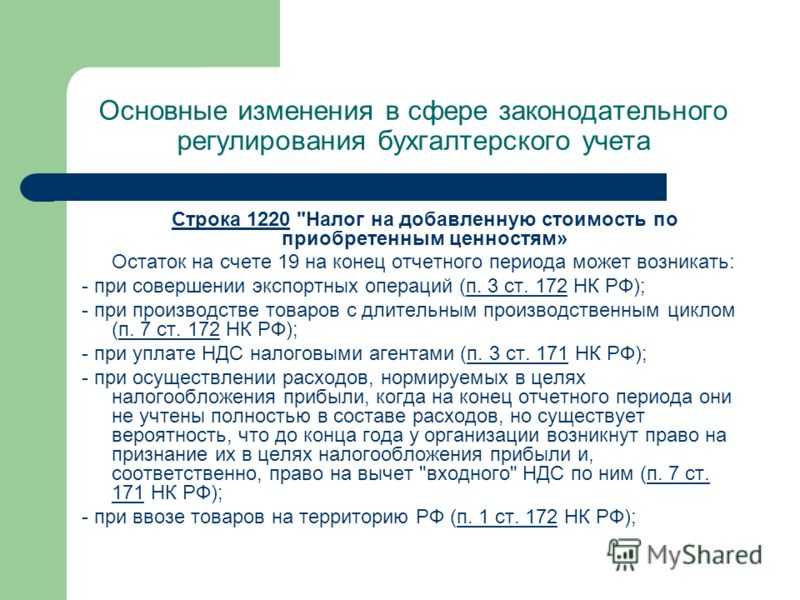

суммы налога на добавленную стоимость, относящиеся к строительству и приобретению объектов основных средств (включая отдельные объекты основных средств, земельные участки и объекты природопользования).

На субсчете 19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся

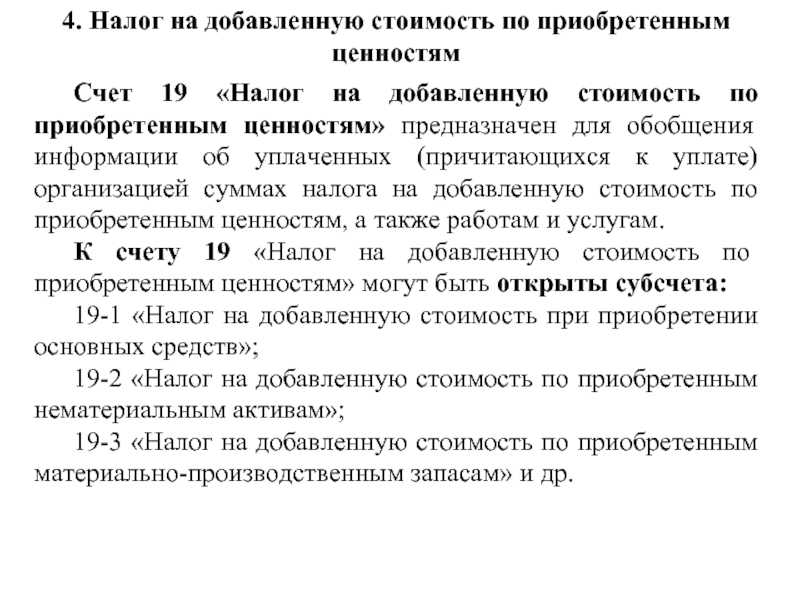

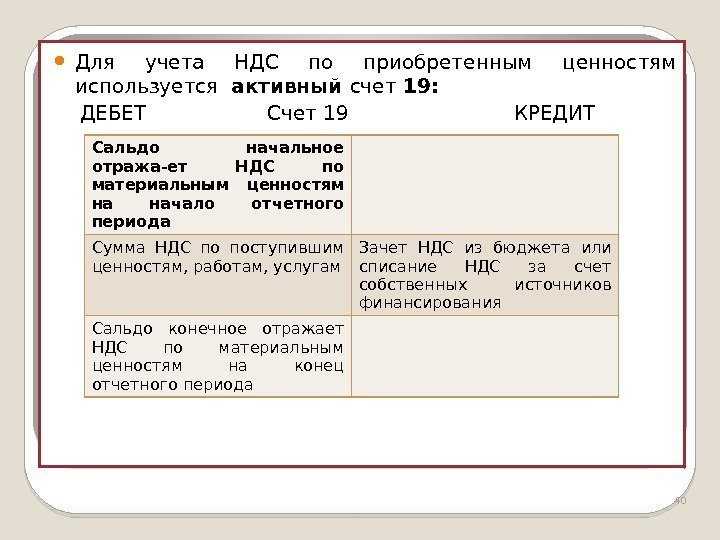

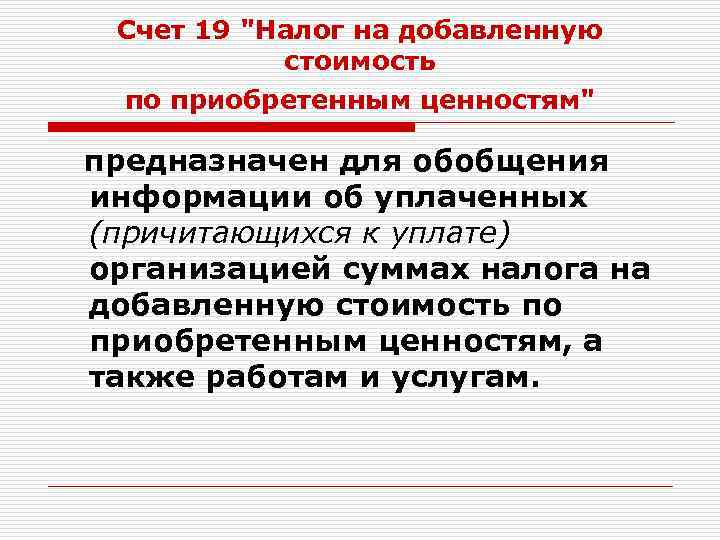

Счет 19: НДС по приобретенным ценностям

Обязанность по начислению и дальнейшей уплате налога возникает у них даже в тех ситуациях, если они сами не признаны плательщиками НДС.

применяющие льготные режимы налогообложения, такие как ЕНВД, УСН, ЕСХН, патентную систему; занимающиеся реализацией товара, освобожденного от начисления НДС (в этот перечень включаются мед.

товары, услуги социальные, а также в сфере образования, медицины, культуры, реализация монет из драг.

Как ведется учет НДС по приобретенным ценностям?

При этом покупка оприходуется целиком по стоимости приобретения (без выделения налога).

В большинстве случаев отражение налога по кредиту счета 19 означает списание налога к возмещению (использование права на вычет) из госбюджета.

Сальдо по счету 19 на конец отчетного периода будет означать, что налог списан со счета не полностью. Если же счет-фактура отсутствует (и не будет получен в течение 3 лет с квартала оприходования покупки), сумма НДС списывается на счет 91.

Счет 19 Налог на добавленную стоимость по приобретенным ценностям

На субсчете 19-02 «НДС по приобретенным нематериальным активам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению нематериальных активов.

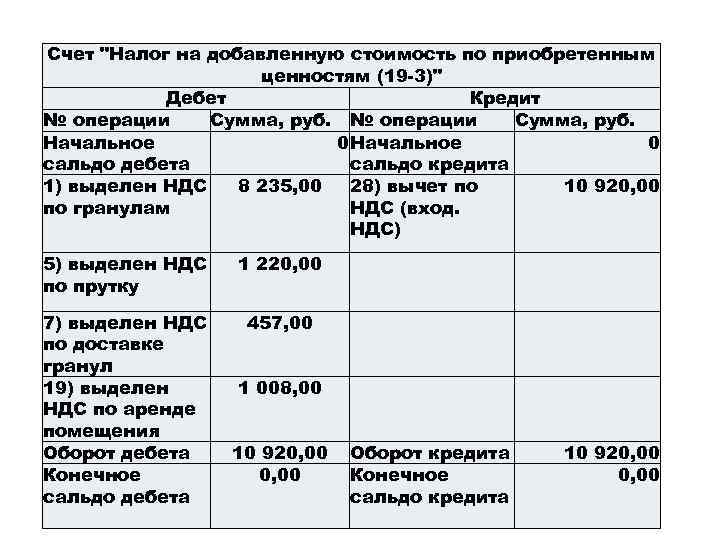

На субсчете 19-03 «НДС по приобретенным материально-производственным запасам» учитываются уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

Что такое налог на добавленную стоимость (НДС) по приобретенным ценностям?

Важность этого налога подчеркивает то, что в главе 21 НК России для него выделена особая статья (№168), которая совместно с федеральным законным актом №166 регулирует его формирование, и создает нормативную базу для его применения. Полная временная приостановка уплаты НДС для некоторых налогоплательщиков (при выполнении условий, описанных в ст

Полная временная приостановка уплаты НДС для некоторых налогоплательщиков (при выполнении условий, описанных в ст.

Созданная продукция, произведенные работы или предоставленные услуги продаются покупателю не по себестоимости, а по конечной цене, которая кроме себестоимости включает также добавленную стоимость. Эта надбавка представляет собой прибыль организации, которая используется для расширения бизнеса или реализации стратегических решений.

https://youtube.com/watch?v=BUIUTgh55XY

Добавленная стоимость облагается налогом на добавленную стоимость, который отображается на счете 19 «НДС по приобретенным ценностям».

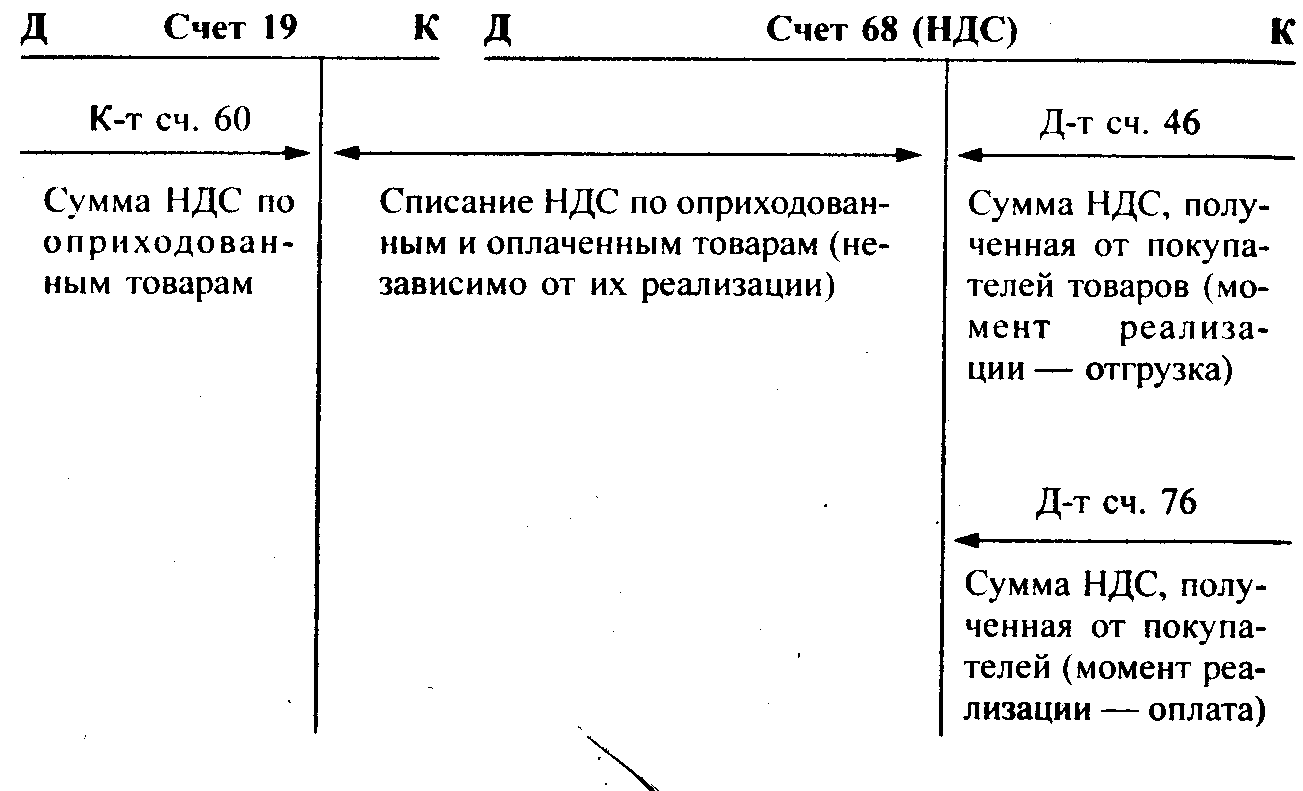

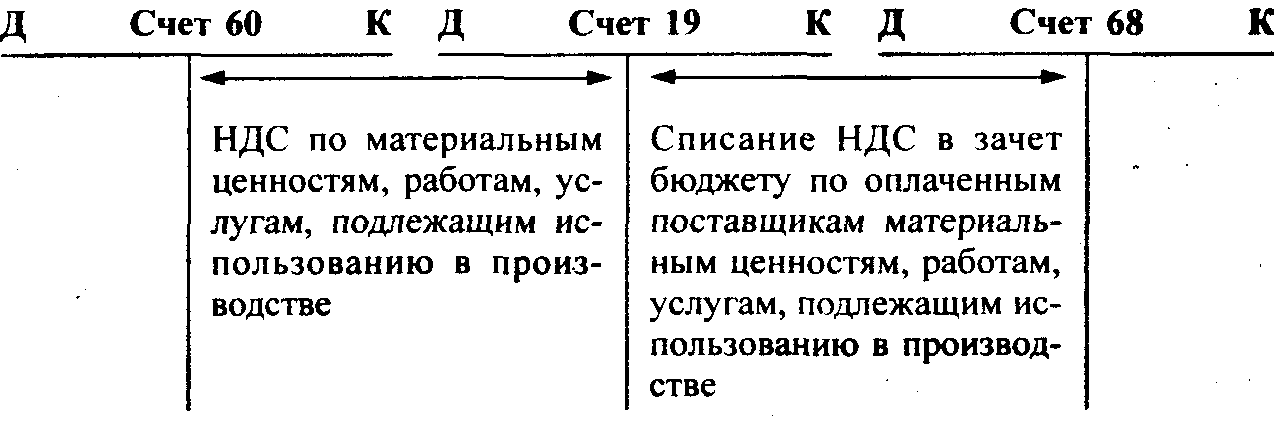

Прием определения НДС заключается в следующем. При закупке материальных ценностей (работ, услуг) у поставщиков предприятие оплачивает одновременно и НДС по ним.

Получив оплату за свою продукцию, поставщики перечисляют эти суммы НДС в бюджет.

Когда предприятие изготовит свою собственную продукцию и реализует ее покупателям, то оно обязано с выручки начислить сумму НДС в бюджет. При этом следует учесть ту долю налога, которая уже уплачена опосредованно — через поставщиков.

Суть НДС

Добавленная стоимость – надбавка к цене продукции, которая формируется предприятием или организацией путем добавления собственных расходов к стоимости закупленных у поставщиков товаров и услуг.

НДС предполагает, что установленная часть добавленной стоимости направляется не в доходы юридического лица, а идет в государственный бюджет. Для производства товаров и услуг компания закупает у поставщиков сырье и материалы, в цену которых включен НДС. Когда фирма реализует собственную продукцию, у нее возникает обязанность расплатиться с бюджетом по обязательствам по НДС.

Вычисляя итоговую сумму налога к перечислению, нужно помнить, что часть уже была оплачена косвенно, через поставщиков. Это означает, что из величины исходящего налога нужно вычесть размер входного.

НДС с аванса поставщику

Логика отражения данного налога такая же, как в предыдущем случае, только вместо кредиторской корректируется дебиторская задолженность. В частности, при перечислении организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы НДС, подлежащей вычету (принятой к вычету) в соответствии с налоговым законодательством. Такое мнение высказано Минфином России в Приложении к Письму N 07-02-18/01.

Напомним, как отражаются операции в бухгалтерском учете. Перечисление аванса — Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51; вычет налога при соблюдении всех установленных НК РФ условий — Дебет 68 Кредит 76 «Расчеты с разными дебиторами и кредиторами». Дополнительно к названным записям эксперты предлагают сделать еще такую проводку: Дебет 19 Кредит 76 (если на дату уплаты аванса выполнены не все условия для вычета НДС). Автор считает, что без такой ничего не значащей проводки вполне можно и обойтись в бухучете.

К сведению. Вычет по НДС с аванса поставщику отражается проводкой: Дебет 68 Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-ВА «НДС по авансу».

Мнение экспертов БМЦ, на взгляд автора, представляется более обоснованным и лучше аргументированным (Толкование Т-16/2013-КпТ). Оценка дебиторской задолженности по уплаченным авансам должна показывать в бухгалтерской отчетности не сумму, которая была уплачена, а сумму оценки приобретаемых товаров (работ, услуг). Они приходуются в размере суммы, отраженной в договоре, за минусом НДС, предъявленного (или который может быть предъявлен в будущем) к вычету. Данный вывод следует из норм п. 6 ПБУ 5/01 «Учет материально-производственных запасов» <4>.

<4> Утверждено Приказом Минфина России от 09.06.2001 N 44н.

При этом также предлагается использовать технический счет (ТС). НДС, предъявленный к вычету с перечисленного поставщику аванса, по мнению экспертов, следует отражать записью Дебет 68 Кредит ТС. При этом последний счет в отчетности не указывается. Таким образом, задолженность по уплаченному авансу делится на ту, которая приходится непосредственно на стоимость товаров без НДС, и дебиторскую задолженность по расчетам с бюджетом по НДС, которая может уменьшать кредиторскую задолженность по налоговым платежам.

Пример 2. Организация перечислила поставщику аванс в сумме 118 000 руб., в том числе НДС — 18 000 руб.

Срок сдачи в 2023 году

ВАЖНО!

С 1 января 2023 года НДС платят через единый налоговый платеж. Из-за ввода ЕНП меняются сроки уплаты: теперь налог надо перечислять до 28-го числа, а не 25-го, как раньше

А вот сроки сдачи отчетности по НДС остаются прежними.

В 2023-м сроки сдачи отчетности по налогу на добавленную стоимость установлены такие:

| Период — отчетный квартал | Последний срок сдачи |

|---|---|

| 4-й квартал 2022 года | 25.01.2023 |

| 1-й квартал 2023 года | 25.04.2023 |

| 2-й квартал 2023 года | 25.07.2023 |

| 3-й квартал 2023 года | 25.10.2023 |

| 4-й квартал 2023 года | 25.01.2024 |

ВАЖНО!

Предельный срок сдачи декларации НДС за 2-й квартал 2023 года — 25.07.2023. Это вторник, будний день, переносов не предусмотрено.

Что показывают в строке 070 в декларации по НДС

При заполнении раздела 3 декларации по налогу на добавленную стоимость иногда возникают сложности с расчетом суммы налога, подлежащей уплате. В частности, следует правильно рассчитать налог с поступившей в отчетном периоде предоплаты.

ВАЖНО!

Обратите внимание, что начиная с отчетности за 1-й квартал 2023 года, применяется обновленный бланк декларации по НДС, утвержденный. Электронный формат и порядок заполнения отчета тоже изменились. Кроме того, НДС теперь платят в составе ЕНП: как и раньше, тремя платежами в течение квартала, но в новые сроки — до 28-го числа каждого месяца

А вот сроки сдачи отчета не меняли: его сдают до 25-го числа месяца, следующего после отчетного квартала.

Кроме того, НДС теперь платят в составе ЕНП: как и раньше, тремя платежами в течение квартала, но в новые сроки — до 28-го числа каждого месяца. А вот сроки сдачи отчета не меняли: его сдают до 25-го числа месяца, следующего после отчетного квартала.

Обязанность уплачивать налог на добавленную стоимость при получении предварительной оплаты закреплена в пп. 2 п. 1 . Исключения, когда налог не уплачивается:

- длительность цикла изготовления товаров составляет более 6 месяцев;

- товары реализуются на экспорт;

- местом реализации не является территория РФ;

- товары не подлежат обложению налогом на добавленную стоимость.

Чтобы понимать, как заполняется строка 070 раздела 03 налоговой декларации по НДС, сформируйте оборотно-сальдовую ведомость по счету 62.02 за отчетный квартал.

При поступлении предоплаты делается бухгалтерская проводка:

Таким образом, при возникновении вопроса, какой счет в отчете по налогу на добавленную стоимость для строки 070 следует использовать, сформируйте один из отчетов по 62.02:

- ОСВ;

- анализ счета;

- карточка счета.

Стр. 070 состоит из двух полей. В поле слева указывается сумма полученных авансов, справа — исчисленный налог. Для правильного определения налоговой ставки проверьте платежный документ, по которому получена предоплата, и карточки товаров, где указана правильная ставка. Если получен аванс за работы или услуги, то налог исчисляется по ставке 20%.

Вот так выглядит заполнение строки 070 в декларации по НДС (раздел 3):

Что касается предоплаты в иностранной валюте, то при поступлении сумм на счет возникает налоговая база, исчисленная в рублях по курсу на текущую дату. Такие авансы отражаются на счете 62.22 и подлежат включению в стр. 070.

В отчете существует еще одна строка с таким же номером — в разделе 2. Она заполняется только налоговыми агентами, указанными в . Если ваша организация относится к таким налоговым агентам и вы не знаете, какой код операции ставить в декларации по НДС в разделе 2 строке 070, то обратитесь к приложению № 1 порядка заполнения.

Обратите внимание, что в стр. 070 следует отражать все поступившие авансы, в том числе те, начисление и зачет по которым произведены в отчетном периоде

Из этого следует, что общая сумма налога, исчисленная к уплате 070, это НДС со всей полученной в отчетном периоде предоплаты.

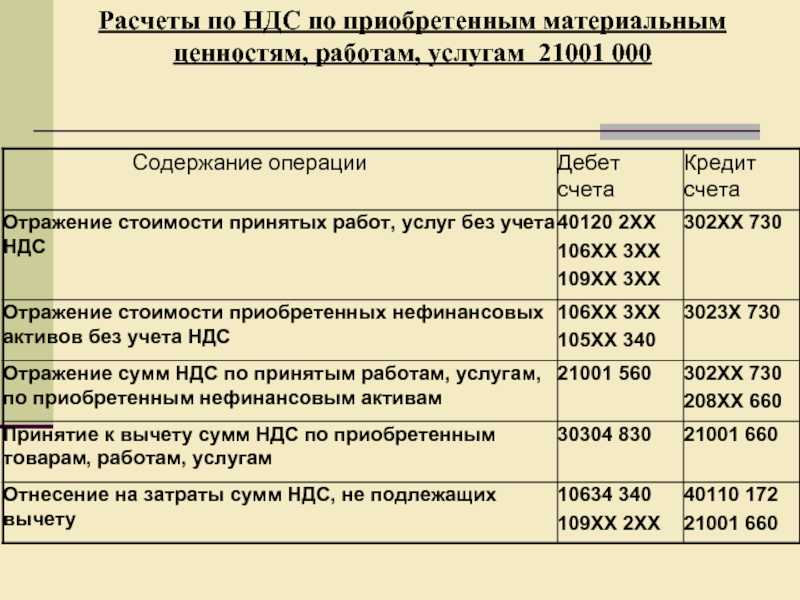

Счета бухгалтерского учета для отображения НДС с покупок

НДС – сложный налог и при работе с ним бухгалтеру нужно быть очень внимательным. Если компания работает на общей системе, то и покупает в основном у контрагентов, работающих с НДС. Поэтому налог со всех покупок компании в общем объеме составляет величину «входного» налога, который обычно уменьшает сумму НДС к перечислению в бюджет.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Совершенно не важно, что покупается для деятельности организации – канцтовары или дорогостоящее оборудование, а может быть и услуга. Если сделка купли – продажи оформлена по всем правилам и на руках есть полный комплект оригинальных документов, в том числе и бухгалтерских, то НДС можно смело принимать к учету

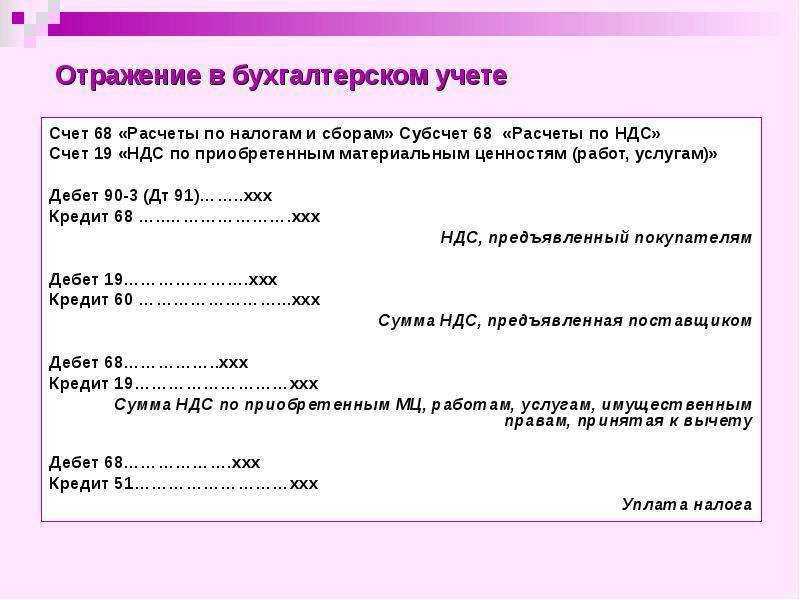

Аккумуляция сумм налога с покупок отображается по счету 19.

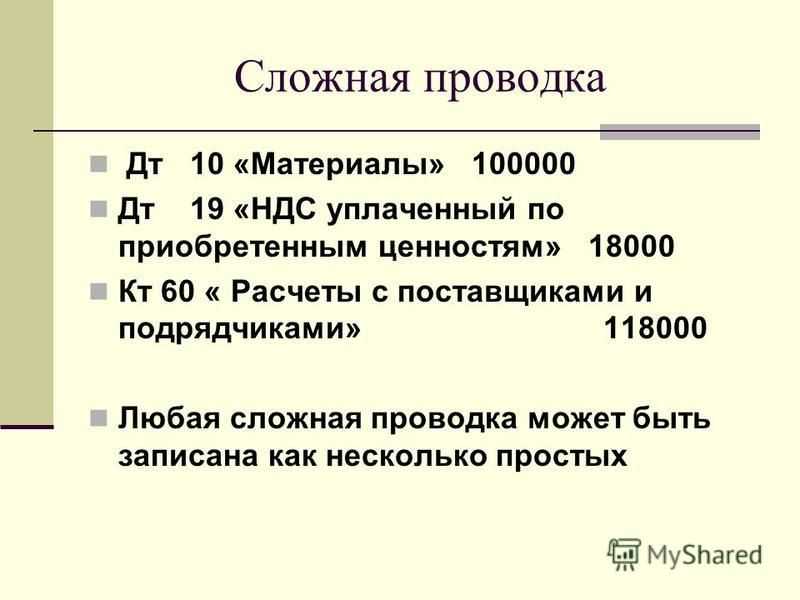

Вся сумма налога на добавленную стоимость, которая приходит в организацию вместе с покупкой товаров, услуг или других ценностей, должна быть очень четко отражена на счетах учета. Существует три основные проводки, которые касаются «входного» налога.

| Содержание операции | Проводка | Пояснение |

| Сумма налога, которая выставлена продавцом | Д19 К60 | При покупке товара, услуги, ценности, вместе со стоимостью покупатель оплачивает и НДС. Его сумма учитывается на счете 19 |

| Налог, принятый к вычету | Д68 К19 | Налог, который подлежит вычету из бюджета, отражается по кредиту 19 счета |

| Списание суммы НДС | Д91 К19 | В том случае, если приходится списывать величину налога, сумма падает на 91 счет |

Такие проводки составляет каждый бухгалтер при учете НДС с покупок.

Нужно помнить, что приобретаться могут товары для дальнейшей их реализации, имущество, относящееся к основным средствам, материалы, нематериальные ценности, а также услуги. При наличии счета – фактуры НДС с таких операций будет «входным» и снизит в итоге начисленный налог по итогу квартала.

Суть НДС

Добавленная стоимость – надбавка к цене продукции, которая формируется предприятием или организацией путем добавления собственных расходов к стоимости закупленных у поставщиков товаров и услуг.

НДС предполагает, что установленная часть добавленной стоимости направляется не в доходы юридического лица, а идет в государственный бюджет. Для производства товаров и услуг компания закупает у поставщиков сырье и материалы, в цену которых включен НДС. Когда фирма реализует собственную продукцию, у нее возникает обязанность расплатиться с бюджетом по обязательствам по НДС.

Вычисляя итоговую сумму налога к перечислению, нужно помнить, что часть уже была оплачена косвенно, через поставщиков. Это означает, что из величины исходящего налога нужно вычесть размер входного.

Кто заполняет форму КНД 1151001

Бланк формы по КНД 1151001, перечень блоков и правила их заполнения утверждены . Актуальная версия вышла в редакции . В ней утвердили действующий порядок формирования записей раздела 7 декларации по НДС (р. XII приложения № 2 Приказа № ММВ-7-3/558@).

ВАЖНО!

С 1-го квартала 2023 года применяется новая форма отчета по налогу на добавленную стоимость. Ее утвердили Приказом ФНС № ЕД-7-3/1191@ от 12.12.2022.. Форму КНД 1151001 заполняют налогоплательщики и налоговые агенты

Это многостраничный бланк, все блоки заполнять не требуется. Вот кто заполняет блок 7 в отчете по налогу на добавленную стоимость — налогоплательщики, которые в отчетном квартале:

Форму КНД 1151001 заполняют налогоплательщики и налоговые агенты. Это многостраничный бланк, все блоки заполнять не требуется. Вот кто заполняет блок 7 в отчете по налогу на добавленную стоимость — налогоплательщики, которые в отчетном квартале:

- реализовали товары, работы и услуги, которые не облагаются налогом на добавленную стоимость ();

- вели операционную деятельность без обложения налогом на добавленную стоимость (п. 2 , п. 3 );

- продавали продукцию за пределами территории Российской Федерации (, );

- получили авансирование за товары, работы и услуги из перечня правительства, которые произведут не раньше чем через полгода ().

Если налогоплательщик или агент в отчетном квартале получил внереализационные доходы, то их не учитывают в этом блоке. Нормативные правила заполнения предусматривают формирование записей по факту реализации или проведения необлагаемых операций с товарами, работами и услугами. При получении внереализационных доходов обычно не происходит ни обложения налогом на добавленную стоимость, ни реализации (п. 3 ст. 39, п. 2 ). Исключение — часть доходности, которая прописана в и облагается НДС, — аренда, необоснованное обогащение и еще ряд операций.

«Входной» НДС

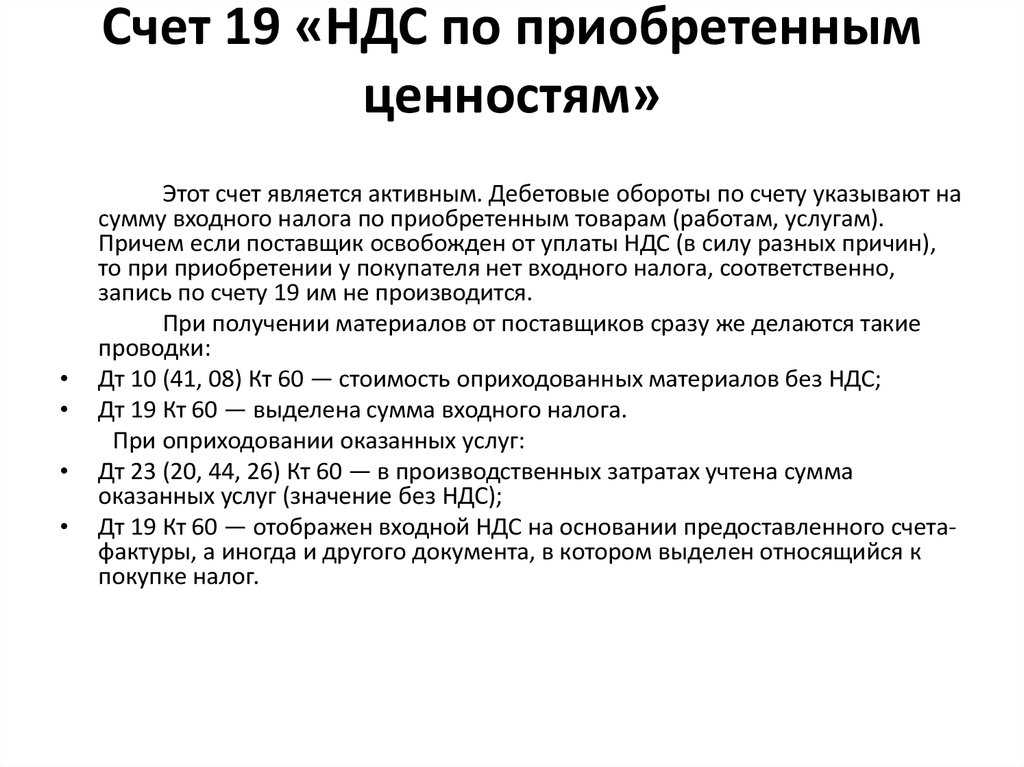

Строка 1220 «НДС по приобретенным ценностям»

В строке 1220 отражается та сумма налога, которую предприятие сможет в будущем предъявить к вычету. В эту строку баланса переносится остаточное значение (дебетовое сальдо) по счету 19.

Для реализации права на вычет необходимо одновременное соблюдение ряда условий:

- приобретенные ценности предназначены для того вида деятельности, который облагается НДС;

- стоимость приобретенных ценностей отражена в учете;

- имеется правильно оформленный поставщиком счет-фактура.

О том, как обновлены форма и правила заполнения счета-фактуры с 01.10.2017, читайте в статье «Как заполнить новую форму счета-фактуры с октября 2021 года?».

У многих организаций счет 19 на конец года обнуляется, и в этом случае в строке 1220 баланса проставляется прочерк. Остаток по счету 19 может возникнуть в таких случаях (все они вытекают из текста ст. 171 и 172 НК РФ):

- при экспорте сырьевой продукции (задержка с принятием НДС к вычету связана с тем, что необходимо пройти процедуру подтверждения факта экспорта);

- если приобретенные ценности используются компанией с длительным циклом производства (НДС к вычету принимается лишь после отгрузки готовой продукции покупателю);

- если поставщик не предоставил счет-фактуру либо счет-фактура оформлен с существенными нарушениями;

- когда налогоплательщик принимает решение о вычете в более позднем периоде (до истечения 3 лет с момента принятия приобретенного на учет).

ОБРАТИТЕ ВНИМАНИЕ! Организациям с большими остатками на счете 19 лучше детализировать значение строки 1220. Такое право предусмотрено в п

6 ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено приказом Минфина РФ от 06.07.1999 № 43н). Это можно сделать путем добавления строк 12201, 12202 и т. д. Детализация возможна в разрезе операций (приобретение) по основным средствам, производственным запасам, нематериальным активам и иным.

Нормированные расходы

Дебетовый остаток по счету 19 может быть также сформирован и при уплате расходов, которые нормируются при расчете налога на прибыль. Так, существуют расходы, которые не могут быть единовременно полностью учтены в налоговой базе при расчете налога на прибыль.

О том, какие расходы нормируются и каковы пределы для нормирования, читайте в материале «Нормативы, предусмотренные НК РФ».

Рука об руку с учетом нормируемых расходов следует и проблема вычета по налогу на добавленную стоимость. То есть если данные расходы нормируются, то урезается и право на вычет НДС по ним.

При этом обычно конечное значение показателя для расчета норматива становится известным только на конец года, а сами расходы могут собираться в течение года, и у бухгалтера возникает обязанность ежеквартально корректировать сумму НДС по мере увеличения базы, от которой определяется норматив.

На конец года могут накопиться некоторые суммы недопринятого к вычету НДС. Их последним днем года следует списать на прочие расходы, поскольку суммы налога, превышающие величину, соответствующую расчетному значению норматива, к вычету приниматься уже не будут.

НДС с предоплаты покупателя

При получении предварительной оплаты в бухгалтерском учете продавца возникает кредиторская задолженность, так как на этот момент еще не срабатывают условия по признанию дохода, указанные в п. 3 ПБУ 9/99 «Доходы организации» <3>. В свою очередь, начисленный с предоплаты налог увеличивает задолженность перед бюджетом (счет 68), корреспондируя при этом с активным счетом (62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами»). Как данный активный счет отражается в бухгалтерской отчетности: отдельно или в уменьшение задолженности покупателя?

<3> Утверждено Приказом Минфина России от 06.05.1999 N 32н.

Погашение обязательства стороны, получившей аванс (предварительную оплату), в установленном договором порядке заключается в поставке товаров (выполнении работ, оказании услуг, передаче имущественных прав). Исходя из требований налогового законодательства сумма обязательств, подлежащих погашению, не включает сумму налога на добавленную стоимость. Раз так, то при получении организацией оплаты, частичной оплаты в счет предстоящих поставок этой организацией товаров (выполнения работ, оказания услуг, передачи имущественных прав) кредиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей уплате (уплаченной) в бюджет.

Такое мнение высказано Минфином России в Приложении к Письму от 09.01.2013 N 07-02-18/01 при оценке задолженности по полученной предварительной оплате. Согласитесь, отчасти это правильно, так как в балансе лишние «виртуальные» долги не нужны. Дебиторская задолженность по исчисленному с предоплаты НДС — это не более чем корреспондирующий счет для отражения кредиторской задолженности, которая погашается за счет поступившей предоплаты. В проводках это выглядит так: Дебет 51 Кредит 62, Дебет 76 Кредит 68, Дебет 68 Кредит 51. В итоге в части именно суммы НДС незакрытыми остаются кредит счета 62 и дебет счета 76. При этом, по сути, данные показатели расчетов взаимосвязаны и между ними в балансе можно провести зачет.

К сведению. НДС с предоплаты покупателя отражается в бухучете проводкой Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-АВ «НДС с предоплаты», Кредит 68.

Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, то есть за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу (п. 35 ПБУ 4/99). Отражение задолженности за минусом НДС как раз является нетто-оценкой кредиторской задолженности перед покупателем, который оплатил стоимость будущих поставок товаров с НДС, но налог был выделен и относится к расчетам поставщика с бюджетом. Читатель может возразить, что если контракт будет расторгнут, то всю сумму предоплаты нужно будет вернуть покупателю, включая и сумму НДС. Но тогда делается обратная запись по начисленному ранее с предоплаты НДС (Дебет 68 Кредит 76), тем самым задолженность в отчетности перед покупателем восстанавливается до первоначального значения, то есть с НДС.

Небезынтересное мнение высказано в Толковании экспертов Бухгалтерского методологического центра (далее — БМЦ) Т-16/2013-КпТ «НДС с авансов выданных и полученных». Для учета начисления налога с авансов они предлагают использовать некий технический счет, который в отчетности не отражается. В то же время пассивный корреспондирующий счет 68 фактически делит кредиторскую задолженность перед покупателем на ту, которая относится именно к поставкам товаров (работ, услуг), и кредиторскую задолженность по налоговым платежам. Фактически это то же самое, что предлагает Минфин, но все же более понятно и наглядно. Кредиторская задолженность по полученной предоплате никуда не делась, она просто разделилась в пассиве на ту, которая относится к расчетам с покупателем, и ту, что относится к расчетам с бюджетом по НДС. При этом если исходить из формы бухгалтерского баланса, то обе задолженности (предоплата без НДС и сам налог) будут отражены в одной строке «Кредиторская задолженность» раздела «Краткосрочные обязательства».

Пример 1. От покупателя получена предоплата в сумме 118 000 руб., в том числе НДС — 18 000 руб.

Учет налога

Для учета НДС по ПЦ используют 19-ом счет в бухгалтерской отчетности. Все суммы входного НДС отражаются в его дебетовой части при приходе товаров, услуг или работ. Он «работает» в комплекте с 68-ым счетом, через которой компании рассчитываются с бюджетом.

Учет этого вида НДС требует своевременных, выполненных в момент оприходования любых поступлений, проводок. При поступлении на 19-ый счет это выглядит так:

- Дт 19.1 – Кт 60 – при приобретении любых элементов основных средств.

- Дт 19.2 – Кт 60 – при работе с нематериальными активами.

- Дт 19.3 – Кт 60 – для остальных материальных и производственных операций.

- Дт 19 – Кт 76 – величина налога при работе с кредиторскими и дебиторскими операциями.

НДС по приобретенным ценностям к вычету проводится по 19-ому счету следующим способом:

- Дт 68 – Кт 19 – отражение оплаты налога по всем субсчетам.

- Дт 20 – Кт 19 – списание налога по необлагаемым НДС операциям.

- Дт 91 – Кт 19 – проводка при утерянном или неправильно оформленном счете-фактуре.

Про списание НДС по приобретенным материальным ценностям и другие нюансы счета 19 читайте ниже.

Какие коды операций указывают и где их взять

Все неналогооблагаемые процессы плательщика отражаются по определенным кодам. Код операции указывают в первой графе: сумму разносят по конкретной кодировке. Актуальные коды операции в разделе 7 перечислены в приложении № 1 Приказа № ММВ-7-3/558@.

В этом же нормативе разъясняется, нужно ли реализацию доли в УК отражать в разделе 7 декларации по НДС, — да, реализация доли в уставном капитале отражается в отчете по коду 1010243 (пп. 12 п. 2 ст. 149 НК РФ).

Все суммы разносятся в соответствии с раздельным учетом в организации. По каждому коду указываются такие операции:

- выручка, полученная от реализации необлагаемых товаров, работ, услуг;

- совокупная стоимость по всем товарам, работам и услугам, проведенным без налога на ДС;

- налог на ДС, не учитываемый при применении налогового вычета.

Если заполняете блок № 7, то сформируйте реестр документов, подтверждающих права на налоговые льготы. Его форма КНД 1155127 рекомендована в (приложение № 1 к приказу), реестр необязателен. Его заполняют, когда ФНС требует пояснения, которые сопровождают реестром. Такая процедура экономит время бухгалтеру, поскольку при подаче перечня в электронной форме ИФНС затребует только часть подтверждающих документов. Если не отправить электронный реестр, то придется предоставлять в налоговую инспекцию все документы раздела 7.

Отражение счета 19 в бухгалтерском балансе

ВАЖНО! В конце периода требуется обязательная инвентаризация счета 19 до начала составления отчетности.

Кредитового сальдо по счету быть не может. Если в оборотке отрицательный остаток, надо найти и исправить ошибки в учете, используя аналитическую информацию по контрагентам и поступлениям.

Дебетовое сальдо по счету 19 показывает, что право собственности на ИТРУ наступило и они оприходованы. При получении правильно оформленных документов налог из Дт 19 может быть принят к вычету, т. е. перенесен на Дт 68, субсчет «НДС».

Итог дебетового сальдо на отчетную дату отражается в составе строки 1220 «Налог на добавленную стоимость по приобретенным ценностям», в частности суммы счета «НДС по приобретенным ценностям», начисленные по неподтвержденному экспорту и подлежащие в дальнейшем возмещению из бюджета, или суммы налога, не заявленные к вычету на отчетную дату по другим причинам.