Debt-to-equity Ratio

Debt-to-equity ratio (Коэффициент финансового левериджа)

– это показатель соотношения заемного и собственного капитала

компании. Он принадлежит к группе основных показателей, характеризующих

финансовое положение компании и часто используют в более общем смысле,

говоря о принципиальном подходе к финансированию бизнеса, когда с

помощью заемных средств у предприятия формируется финансовый

рычаг для повышения отдачи от собственных средств, вложенных

в бизнес.

Оптимальным считается соотношение обязательств и собственного

капитала (чистых активов) равное 1,0 (коэффициент финансового левериджа

равен 1). Наиболее распространенным значением коэффициента в развитых

экономиках является 1,5 (т.е. 60% заемного капитала и 40% собственного).

Как и другие коэффициенты, характеризующие структуру капитала

(коэффициент автономии, коэффициент финансовой зависимости), нормальное

значение коэффициента финансового левериджа зависит от отрасли,

масштабов предприятия и даже способа организации производства

(фондоемкое или трудоемкое производство). Поэтому его следует оценивать

в динамике и сравнивать с показателем аналогичных предприятий.

Интерпретация коэффициентов платежеспособности.

Отношение долга к активам (Debt-to-Assets ratio / Total debt ratio).

Этот коэффициент оценивает долю совокупных активов, финансируемых за счет долга.

Например, отношение долга к активам 0.40 или 40% указывает на то, что 40% активов компании финансируются за счет долга.

Как правило, более высокое отношение долга к активам означает более высокий финансовый риск и, следовательно, более слабую платежеспособность.

Отношение долга к общему капиталу (Debt-to-Capital ratio).

Отношение долга к общему капиталу оценивает долю заемного капитала в совокупном капитале компании (заемный капитал + собственный капитал).

Как и отношение долга к активам, более высокое значение этого коэффициента обычно означает более высокий финансовый риск и более низкую платежеспособность.

Отношение долга к собственному капиталу (Debt-to-Equity ratio).

Отношение долга к собственному капиталу оценивает соотношение заемного и собственного капитала.

Интерпретация этого коэффициента аналогична предыдущим двум соотношениям (то есть, более высокое значение указывает на слабую платежеспособность).

Коэффициент равный 1.0 означает, равные суммы долга и собственного капитала, что эквивалентно отношению долга к общему капиталу в размере 50%.

Альтернативные определения этого коэффициента используют рыночную стоимость акционерного капитала, а не его балансовую стоимость (или используют рыночную стоимость и собственного и заемного капитала).

Финансовый леверидж / Коэффициент финансового рычага (Financial leverage ratio).

Этот коэффициент также часто называют «кредитное плечо» или просто «леверидж».

Финансовый леверидж оценивает размер общих активов, поддерживаемых на каждую денежную единицу собственного капитала. Например, финансовый леверидж равный 3 означает, что каждый €1 собственного капитала поддерживает €3 общего объема активов.

Чем выше коэффициент финансового рычага, тем больше заемных средств и прочих обязательств используется для финансирования активов. Компанию с высоким финансовым левериджем иногда называют «leveraged company», т.е. компания, финансируемая в основном за счет заемного капитала.

Финансовый леверидж часто определяется в терминах средних общих активов и среднего общего капитала и играет важную роль в модели Дюпона.

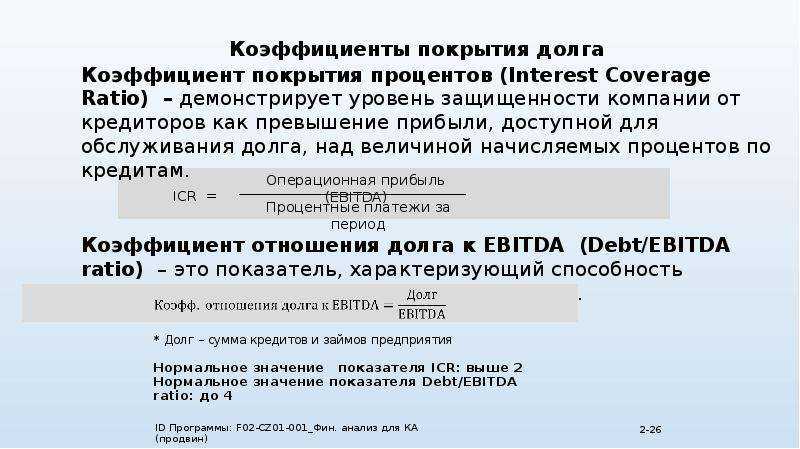

Отношение долга к EBITDA (Debt-to-EBITDA ratio).

Этот коэффициент оценивает, сколько лет потребуется, чтобы погасить общий долг, используя прибыль до уплаты налогов, износа и амортизации (т.е. приближенный операционный денежный поток).

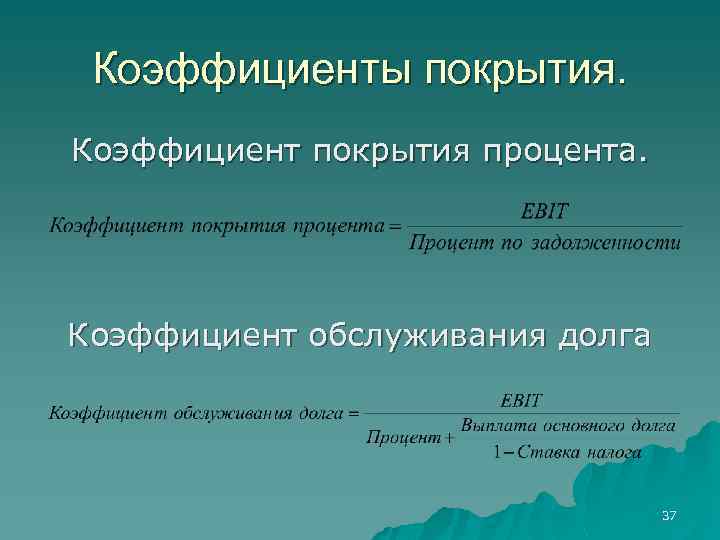

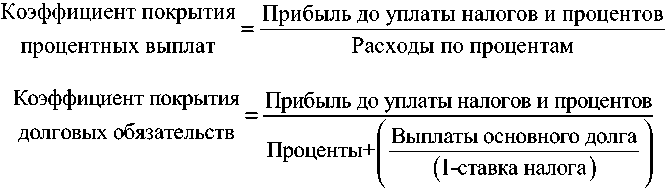

Коэффициент покрытия процентов (Interest coverage / Times interest earned).

Это соотношение оценивает, сколько раз EBIT компании могла бы покрыть процентные платежи (поэтому, этот коэффициент иногда называют «Times interest earned»).

Более высокий коэффициент покрытия процентов указывает на более сильную кредитоспособность и предполагает большую уверенность в том, что компания сможет обслуживать свой долг (то есть, банковские кредиты, облигации, векселя) за счет операционной прибыли.

См. также: Коэффициент покрытия процентов.

Коэффициент покрытия постоянных финансовых расходов (Fixed charge coverage).

Этот коэффициент соотносит постоянные финансовые расходы или обязательства с денежным потоком компании.

Он оценивает, сколько раз прибыль компании (до выплаты процентов, налогов и аренды) может покрыть процентные и арендные платежи компании.

При вычислении этого коэффициента, иногда делается допущение о том, что 1/3 (одна треть) от суммы арендной платы представляет собой проценты по арендному обязательству, а остальное является погашением основного долга по арендному обязательству.

Для этого варианта коэффициента покрытия постоянных финансовых расходов, числитель равен EBIT плюс 1/3 арендных платежей, а знаменатель равен процентным платежам плюс 1/3 арендных платежей.

Подобно коэффициенту покрытия процентов, более высокий коэффициент покрытия постоянных финансовых расходов подразумевает сильную платежеспособность, предлагая большую уверенность в том, что компания сможет обслуживать свой долг (т.е. банковские кредиты, облигации, векселя и аренду) за счет своих обычных доходов.

Этот коэффициент иногда используется как показатель качества привилегированных дивидендов, где более высокое значение коэффициента указывает на более обеспеченные дивиденды по привилегированным акциям.

Пример 11 демонстрирует использование коэффициентов платежеспособности при оценке кредитоспособности компании.

Определение ликвидности

Ликвидностью называется возможность компании в установленные сроки полностью рассчитаться по своей задолженности, возникающей вследствие пользования платными источниками финансирования.

Коэффициент покрытия (ликвидности) рассчитывается по данным бухгалтерской отчетности. Для этого финансовый аналитик использует для расчетов информацию из формы 1 «Баланс». Текущие обязательства сравниваются с величиной оборотных средств. Ведь именно за счет них погашаются долги в краткосрочном периоде.

Коэффициент покрытия источников формирования активов при расчетах учитывает скорость, с которой каждая статья баланса может быть преобразована в денежные средства. Ведь именно в таком виде происходит погашение долга.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

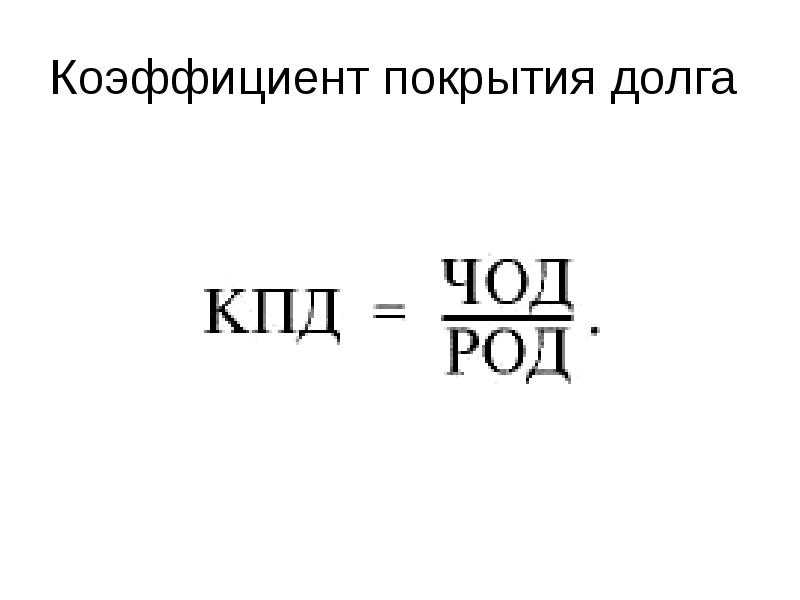

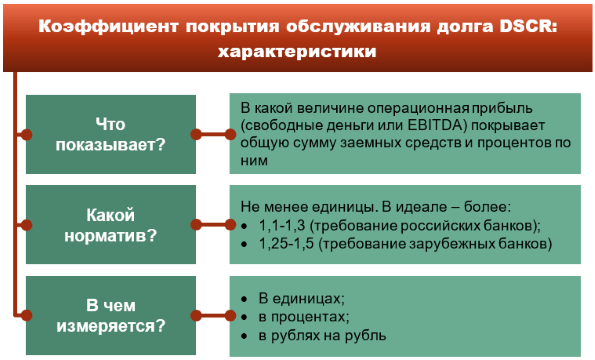

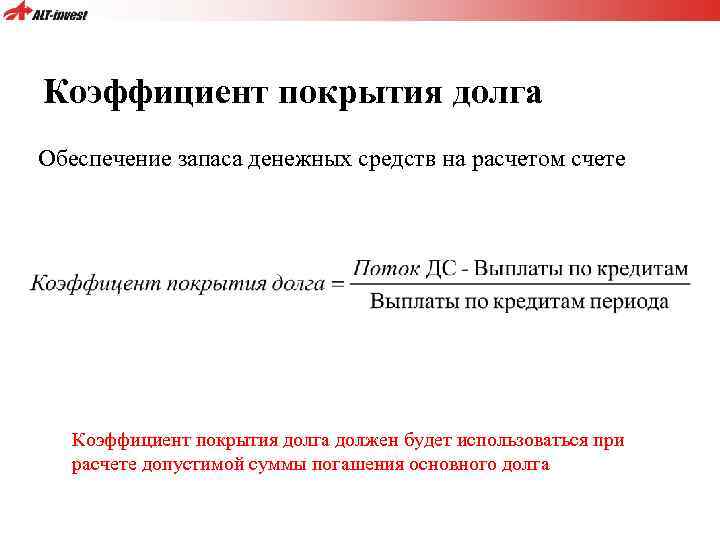

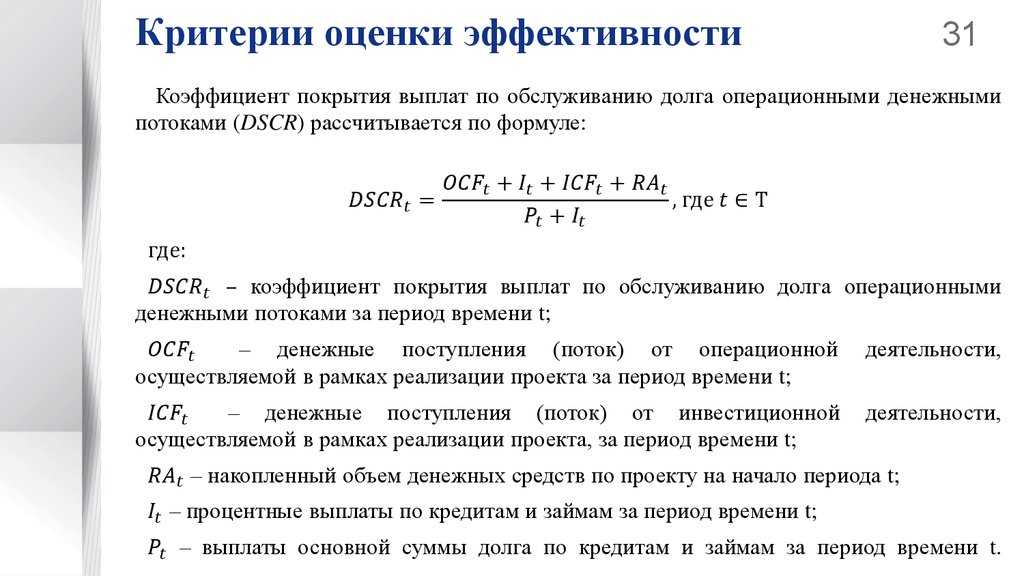

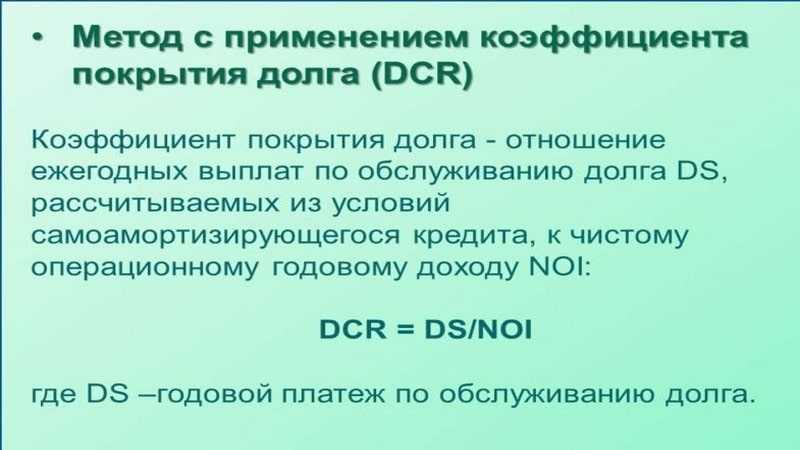

Зачем нужен коэффициент покрытия долга?

Коэффициент покрытия долга — рассчитывают делением текущих активов на краткосрочные обязательства текущие пассивы. Исходные данные для расчета содержит бухгалтерский баланс компании. Коэффициент покрытия долга рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности. Коэффициент покрытия долга показывает способность компании погашать текущие краткосрочные обязательства за счёт только оборотных активов.

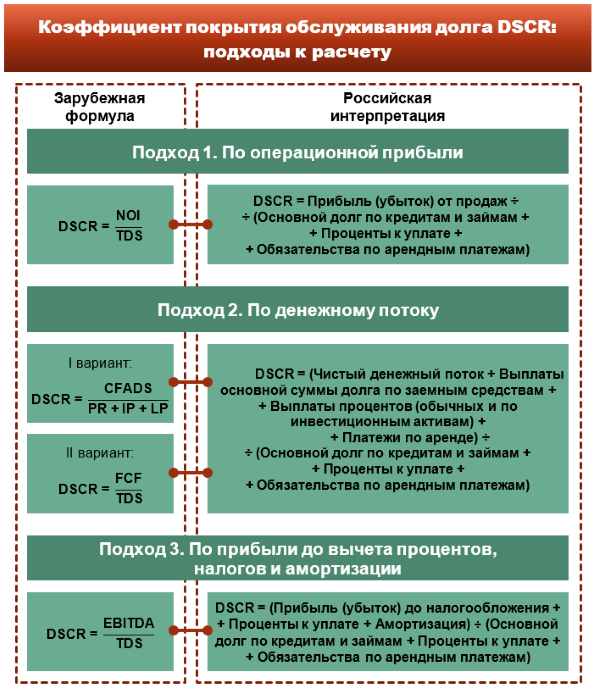

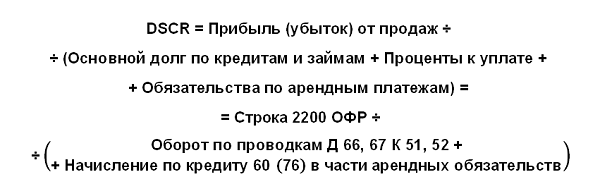

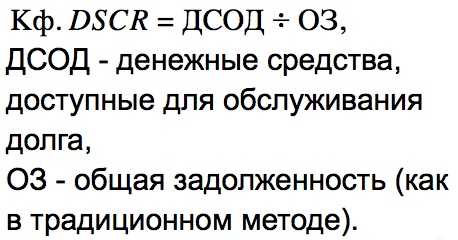

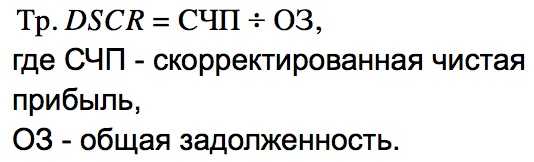

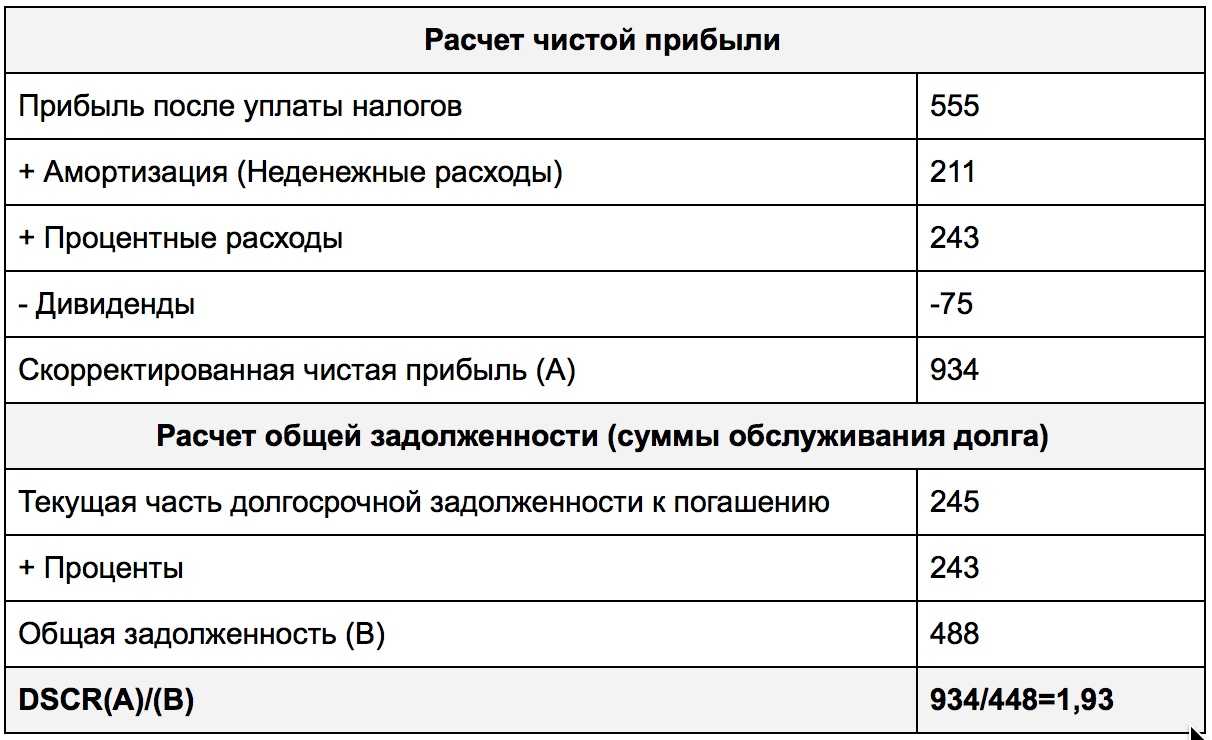

Коэффициент покрытия долга DSCR, от англ. Рассмотрим методы расчета DSCR, порядок анализа и улучшения этого показателя. Коэффициент покрытия долга DSCR показывает способность компании обслуживать свои долговые обязательства за счет прибыли, полученной от ее основной деятельности.

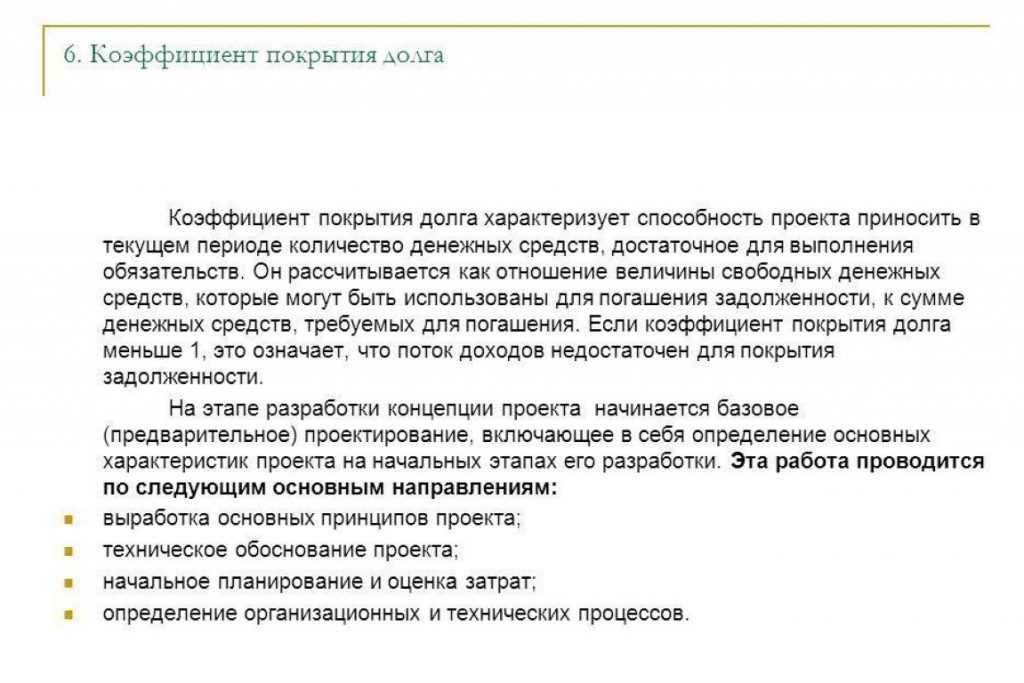

Коэффициент покрытия долгосрочной задолженности — это отношение операционной прибыли предприятия к общей сумме долгосрочного долга с учетом процентов. Оптимально, если значение показателя превышает единицу. Это означает, что организация способна произвести выплаты по взятым на себя долговым обязательствам. Для расчёта показателя используются данные бухгалтерского баланса, отчета о финансовых результатах и отчета о движении денежных средств. При осуществлении своей деятельности предприятия и организации используют различные источники финансирования.

Коэффициент покрытия долга

В современной экономике не представляется возможным вести бизнес, не имея никаких долговых обязательств. Организации могут взять кредит, чтобы обеспечить финансами новые проекты или стандартные операции. Однако финансово здоровая компания всегда имеет достаточный приток дохода, который позволяет ей погасить долги и получить определенную выручку. Одним из вариантов оценки соотношения между доходами и долговыми обязательствами является вычисление DSCR коэффициента покрытия долга. Коэффициент покрытия долга от английского Debt Service Coverage Ratio считается финансовым показателем, который используют для оценки возможности бизнеса исполнять свои долговые обязательства перед кредиторами. Показатель рассчитывается как соотношение суммы чистого долга за конкретный период времени к сумме долговых обязательств за тот же период. Если значение меньше единицы, это может демонстрировать определенные финансовые проблемы. Коэффициент покрытия долгов собственным капиталом определяет, может ли компания покрыть свой долг, если все кредиторы потребуют свои средства от нее незамедлительно.

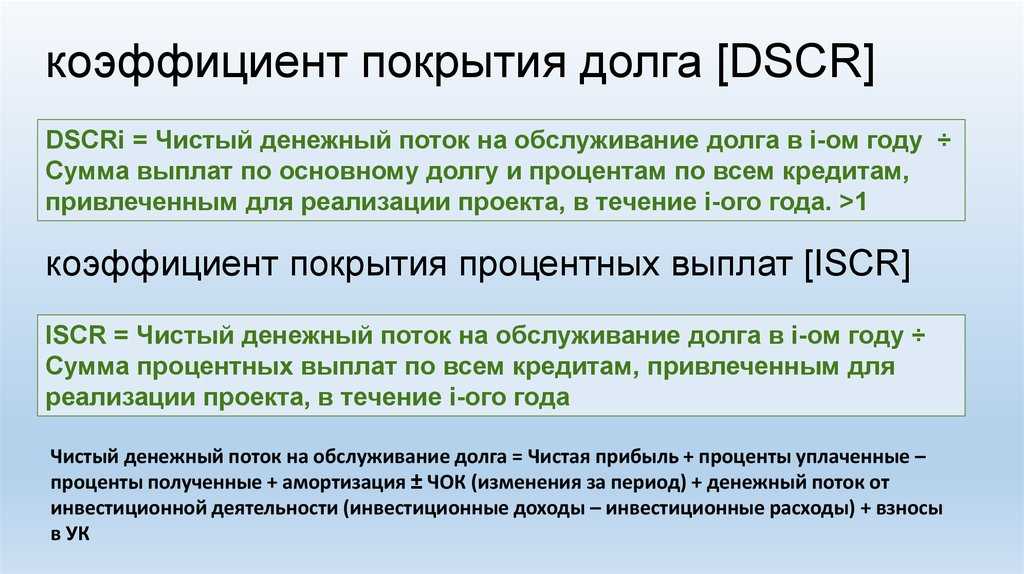

Как анализировать коэффициент покрытия долга (DSCR)?

Среди индикаторов эффективности хозяйственной деятельности коммерческих предприятий выделяют коэффициент покрытия долга коэффициент обслуживания долга DSCR Debt Service Coverage Ratio , который позволяет оценивать финансовые возможности заемщиков к исполнению взятых на себя денежных обязательств. Можно выразиться и так, что коэффициент обслуживания долга показывает достаточность денег у заемщика для погашения задолженностей:. Говоря о долговых обязательствах, подразумевают сумму основного долга, проценты за пользование заемными средствами и арендные платежи. Внешние и внутренние финансовые аналитики занимаются вычислением коэффициента обслуживания задолженности для того, чтобы узнать, имеется ли у исследуемого предприятия денежная прибыль денежный поток в составе прибыли , объема которой хватало бы для исполнения долговых обязательств с учетом набежавших процентов. Вычисление значений коэффициента за 1 год бесполезно, так как анализа такого короткого периода недостаточно для получения заключения о способности обслуживания задолженности.

Debt Service Coverage Ratio — это.

Преимущественно наша компания помогает нашим клиентам сбивать спесь со слишком офигевших банков. Обычно получается. Учитывая, что мы беремся за дела, в которых фигурируют суммы от 7 нолей — клиенты довольны.

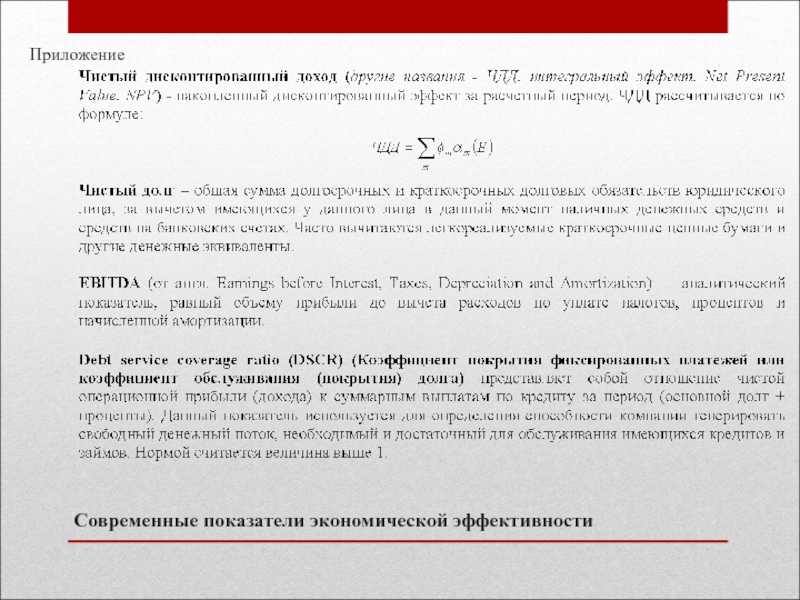

Понимание коэффициента покрытия обслуживания долга (DSCR)

Будь то корпоративные финансы, государственные финансы или личные финансы, коэффициент покрытия обслуживания долга отражает способность обслуживать долг при определенном уровне дохода. Коэффициент определяет чистую операционную прибыль как кратную сумме долговых обязательств со сроком погашения в течение одного года, включая проценты, основную сумму, амортизационные фонды и арендные платежи.

Формула DSCR и расчет

Формула для коэффициента покрытия долга требует чистой операционной прибыли и общей суммы обслуживания долга для предприятия. Чистая операционная прибыль — это выручка компании за вычетом операционных расходов, не включая налоги и процентные платежи. Его часто считают эквивалентом прибыли до уплаты процентов и налогов (EBIT) .

DSCRзнак равноNet Operating IncomeТотал дебт Сервицежчере:Net Operating Incomeзнак равноРевенуе-COECOEзнак равноЦертаин оператинг ехпенсесТотал дебт Сервицезнак равноСутрент дебт облягтяоны\ begin {align} & \ text {DSCR} = \ frac {\ text {Чистый операционный доход}} {\ text {Total Debt Service}} \\ & \ textbf {где:} \\ & \ text {Чистый операционный доход } = \ text {Доход} — \ text {COE} \\ & \ text {COE} = \ text {Определенные операционные расходы} \\ & \ text {Total Debt Service} = \ text {Текущие долговые обязательства} \\ \ конец {выровнен}Взаимодействие с другими людьмиDSCRзнак равноВсего обслуживания долга

Некоторые расчеты включают внереализационную прибыль в EBIT

Как кредитор или инвестор, сравнивающий кредитоспособность разных компаний — или как менеджер, сравнивающий разные годы или кварталы — важно применять единообразные критерии при расчете DSCR. Как заемщик, важно понимать, что кредиторы могут рассчитывать DSCR несколько иначе

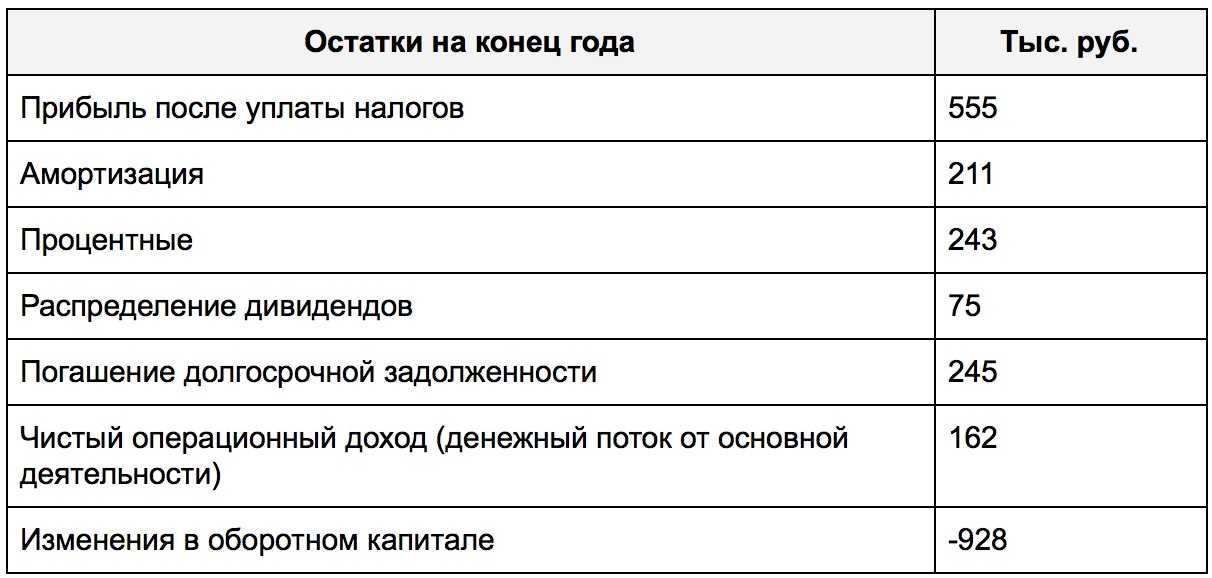

Общая сумма обслуживания долга относится к текущим долговым обязательствам, то есть к любым процентам, основной сумме долга, амортизационному фонду и арендным платежам, которые подлежат оплате в следующем году. В балансе это будет включать краткосрочную задолженность и текущую часть долгосрочной задолженности .

Налог на прибыль усложняет расчет DSCR, поскольку процентные платежи подлежат вычету из налогооблагаемой базы, а выплаты основной суммы — нет. Следовательно, более точный способ расчета общей суммы обслуживания долга — это вычислить следующее:

ТДСзнак равно(Интерест

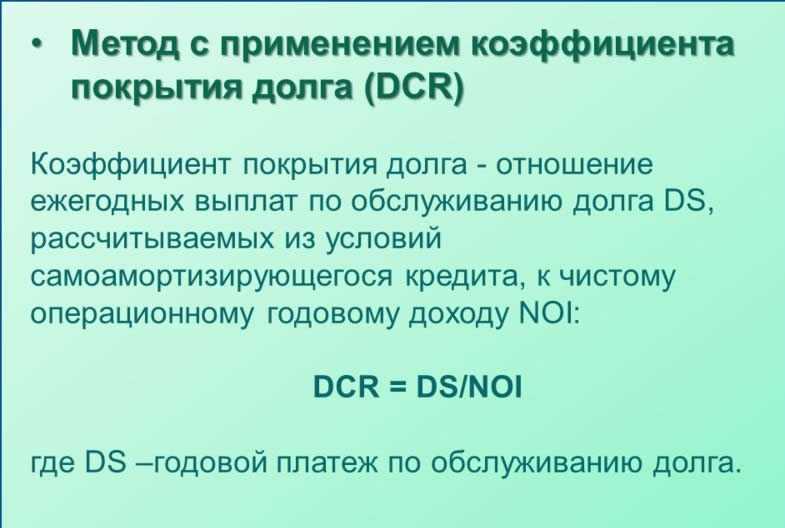

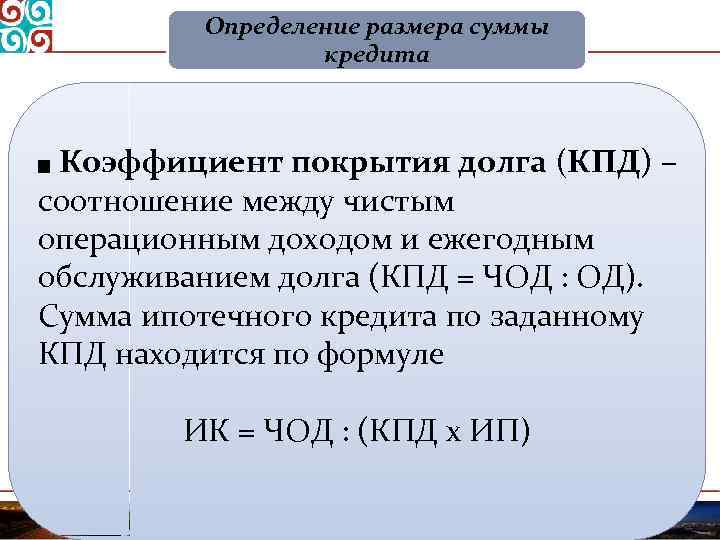

Формула коэффициента ссудной задолженности

Коэффициент покрытия ссудной задолженности – это основной показатель, необходимый для выявления потенциального успеха и прибыльности инвестиционного проекта.

Он позволяет определить:

- Возможности выплат взятой суммы заёмных средств;

- Прогнозные условия при выполнении проекта;

- Соответствие прогнозов текущему финансовому состоянию организации.

Это крайне важное значение для банковского учреждения. Оно позволяет определить возможности предоставления ссуды, принять заключительное решение

Расчёт производится на основании показателей, указанных в бизнес-плане. Формула звучит так:

Коэффициент = 1 + (сальдо накопленного денежного потока/ссудные обязательства)

Что собой представляет сальдо накопленного денежного потока? Это разность между потоком и оттоком средств компании. Эти понятия, в свою очередь, предполагают следующие характеристики:

-

Приток средств

. Под ним подразумеваются средства, полученные от продажи продукции, услуг, которые были выполнены в рамках финансируемого проекта. К ним относятся также поступления, которые не относятся к доходам от объектов, созданных в процессе реализации проекта. Это может быть продажа земельных участков, сооружений.

Притоком считается увеличение уставного капитала благодаря взносам от людей, относящихся к проекту, кредиты, ссуды и другие заёмные средства; -

Отток средств

. Это расходы, которые появились в рамках финансируемого проекта. Это могут быть траты на выплаты текущих кредитов и ссуд, проценты, налоги, дивиденды, различные сборы. К оттоку относятся любые траты, которые связаны с реализацией проекта. Это также текущие платежи. Отток не включает в себя амортизацию основных фондов.

Сальдо финансового потока – это разность между притоком и оттоком. Показатели эти зависят от результата этой разности:

-

Положительное значение

. Возникает при превышении показателей притока над показателями оттока; -

Отрицательное значение

. Возникает при превышении показателей оттока над показателями притока.

Это аналогичная разность, расчёт которой был произведён за всё время исполнения проекта.

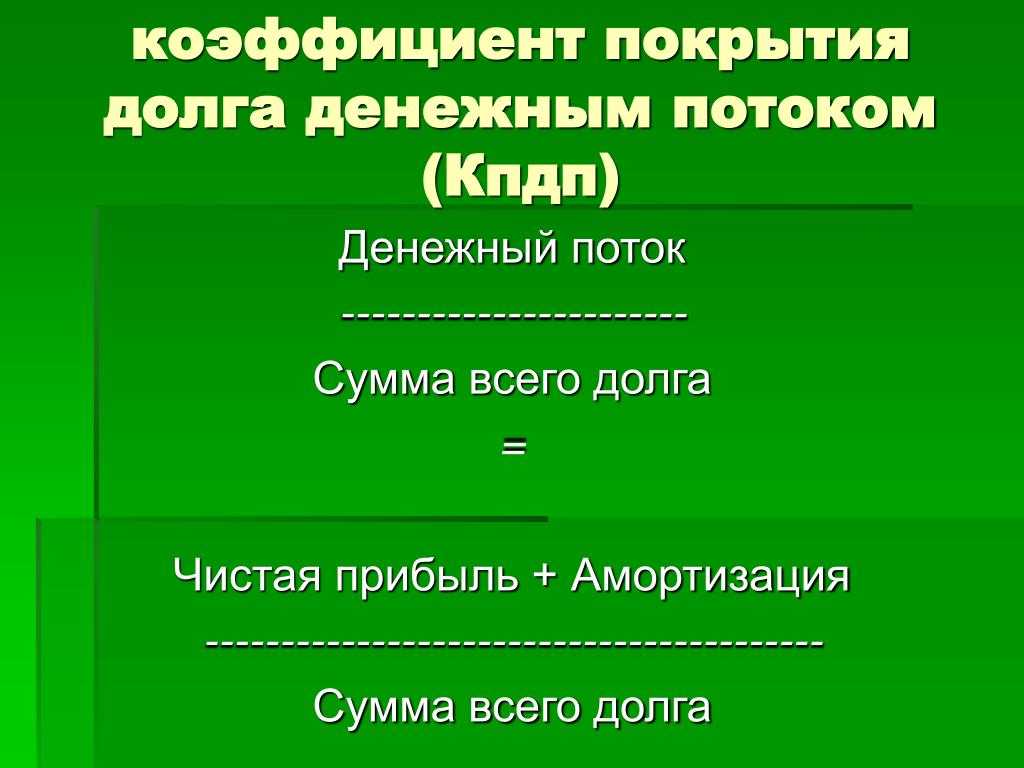

Как рассчитать коэффициент покрытия обслуживания долга

Когда дело доходит до определения коэффициента покрытия долга (DSCR), важно учитывать два основных элемента: годовой чистый операционный доход компании и ее ежегодные обязательства по обслуживанию долга. Для расчета коэффициента покрытия долга компании (DSCR) используется специальная формула

Чистая операционная прибыль/ Обслуживание долга

Чтобы установить значения каждого из этих компонентов, необходимо провести систематический процесс расчета

При анализе чистого операционного дохода крайне важно учитывать доход предприятия до налогообложения и вычитать различные операционные расходы, понесенные в течение определенного периода. Эти операционные расходы обычно включают такие расходы, как заработная плата, арендная плата и денежные налоги

Следовательно, вычислив эту цифру, можно получить ценную информацию о финансовых показателях бизнеса.

Чистая операционная прибыль = выручка – операционные расходы

Напротив, обслуживание долга — это обязательство компании погасить совокупную сумму всех непогашенных долгов в течение определенного периода времени. Полная разбивка должна охватывать как процентные, так и основные суммы.

Крайне важно признать, что различные кредиторы и финансовые специалисты используют различные варианты этой формулы при расчете коэффициента покрытия долга (DSCR). Подробные рекомендации, предложенные престижным Институтом корпоративных финансов (CFI), содержат одну примечательную иллюстрацию

В своем умном подходе они объясняют формулу коэффициента покрытия долга (DSCR), которая использует EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) вместо чистой операционной прибыли. Когда дело доходит до оценки финансового состояния вашей компании путем анализа взаимосвязи между доходом и долгами, крайне важно поддерживать последовательность в формуле, которую вы используете для расчета коэффициента покрытия долга (DSCR).

Рассмотрим гипотетический сценарий, в котором ваша уважаемая компания имеет отличный годовой чистый операционный доход в размере 100,000 50,000 долларов и похвальное общее обслуживание долга в размере XNUMX XNUMX долларов

В этом случае очень важно отметить, что ваш коэффициент покрытия обслуживания долга (DSCR) впечатляет. Это означает, что вы можете с комфортом выполнить свои текущие долговые обязательства с излишком, поскольку вы способны покрыть свой долг дважды

В следующих частях мы подробно обсудим рассматриваемую идею, проливая свет на ее значение. Кроме того, при необходимости мы можем предоставить вам полезную информацию о том, как эффективно улучшить коэффициент покрытия долга (DSCR).

№1. Основная сумма погашения

Основная сумма часто является виновником ошибок. Балансовые отчеты отражают только оставшиеся остатки по кредитам, а в отчетах о прибылях и убытках не отражаются выплаты основной суммы долга. Таким образом, если корпорация взяла на себя дополнительное финансирование в любой момент в течение года, цифры могут стать более запутанными. В этом случае объединение долговых платежей по различным кредитам может скрыть выплату основного долга.

№ 2. Капитальные расходы по аренде

Существует неясность в отношении включения затрат на капитальную аренду. Для целей финансовой отчетности долгосрочная аренда актива рассматривается так же, как если бы этот объект был приобретен сразу. Предприятия часто арендуют вилочные погрузчики на три года, а затем покупают их по истечении срока аренды по справедливой рыночной стоимости, поскольку срок полезного использования вилочных погрузчиков обычно составляет пять лет. При документировании такой аренды применяются определенные требования к бухгалтерскому учету, поскольку арендодатель фактически получил экономическую стоимость актива, как если бы он был приобретен. Некоторые кредиторы не включают платежи по аренде капитала в коэффициент покрытия обслуживания долга, в то время как другие эксперты делают это. Если мы учитываем капитальные затраты на лизинг, мы называем этот коэффициент коэффициентом покрытия фиксированных платежей.

Люди иногда неправильно рассчитывают коэффициенты покрытия долга, потому что не уверены, следует ли использовать EBITDA или EBIT (прибыль до вычета процентов и налогов). Кроме того, невключение EBITDA в отчет о прибылях и убытках часто также может привести к недоразумениям. Стандарт GAAP не признает EBITDA в качестве числа. Вы также можете определить EBITDA, взглянув на цифры в отчете о прибылях и убытках.

Пример расчета КПИ в инвестиционных целях

В Москве открывается современный ресторан и автопредприятие. Перед инвестором стоит выбор — куда инвестировать свободные средства, чтобы получить наибольшую выгоду. Основные сведения о финансировании деятельности этих двух компаний на этапе открытия представлены в таблице ниже:

| Вложения в молодое предприятие | Сумма для ресторана (тыс. руб.) | Сумма для автопредприятия (тыс. руб.) |

| Владельцы оформили банковский кредит с продолжительным сроком выплат | 6 000 | 6 000 |

| Основной капитал заведения (помещение, мебель, инструменты, оборудование и др.) | 24 000 | 32 000 |

| Собственный капитал (вложения собственников) | 10 000 | 24 000 |

| Всего необходимо финансовых вложений для открытия | 16 000 | 20 000 |

Из анализа показателя для нового ресторана становится видно, что КПИ далек от оптимальных значений. А вот показатели для автопредприятия более чем оптимистичные. Поэтому инвестор решает вложить средства в открытие автопредприятия, т.к. такой выбор менее рискован.

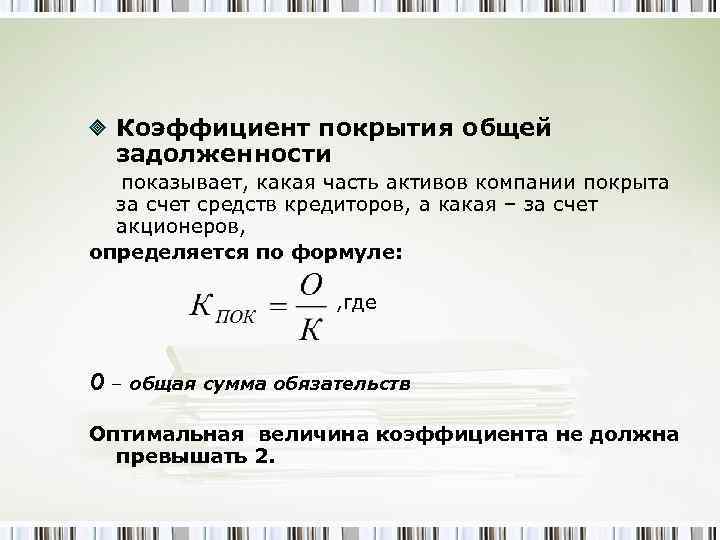

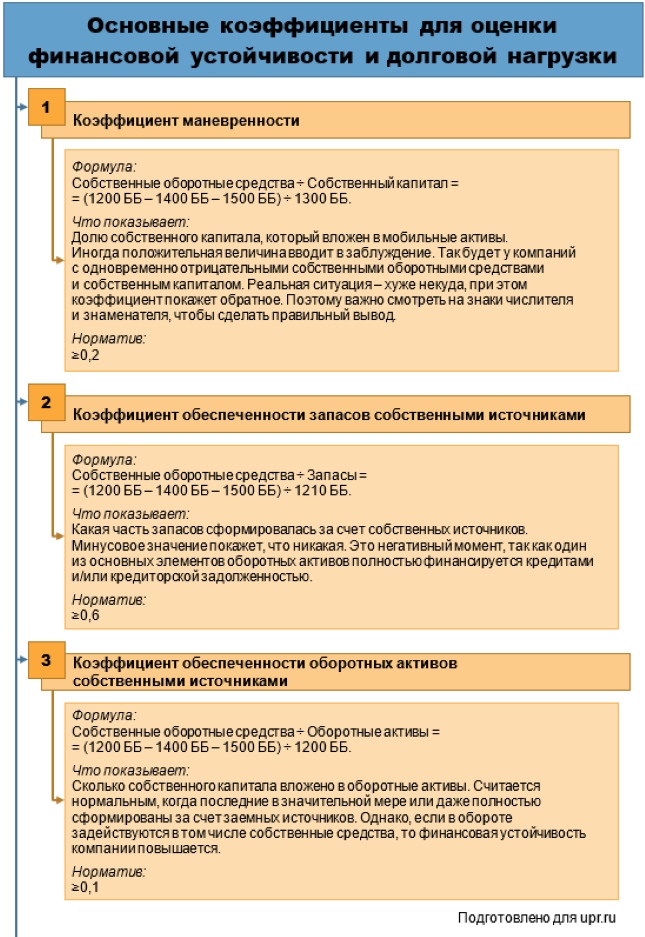

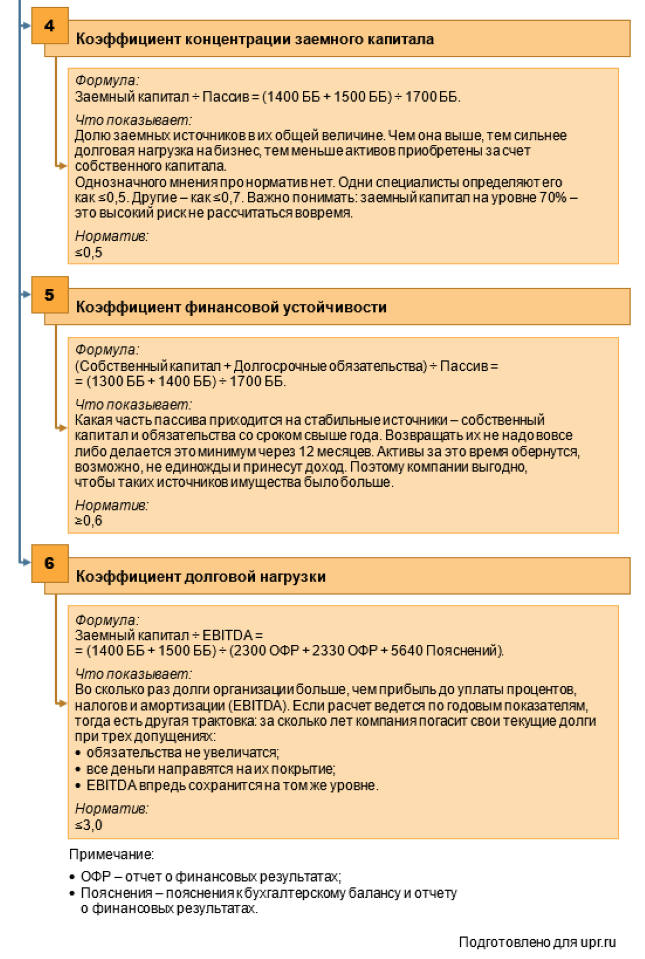

Этап 3. Анализ относительных показателей финансовой устойчивости предприятия

Относительные показатели финансовой устойчивости обладают важным преимуществом по сравнению с абсолютными. У них есть нормативное значение. Это позволяет аналитику лучше понимать ситуацию и давать бóльшую конкретику в выводах.

Например, единственный ориентир для СОС – это неотрицательная величина. У одной компании показатель окажется равным 1 руб., а у другой – 1 млн руб. Разница в сумме весьма ощутима. Но формально обе организации являются финансово устойчивыми по данному параметру.

Коэффициенты в этом отношении дают более объективную картину. Остановимся на шести показателях:

- в основе первых трех лежит соотношение между СОС и балансовыми значениями собственного капитала, запасов и оборотных активов;

- четвертый и пятый базируются на взаимосвязи строк пассива;

- в шестом используется прибыль EBITDA, в сравнении с которой оценивается заемный капитал.

На схеме 2 показали формулы и экономический смысл.

Рисунок 2. Какими относительными показателями измерить финансовую устойчивость

Завоевать доверие аналитика

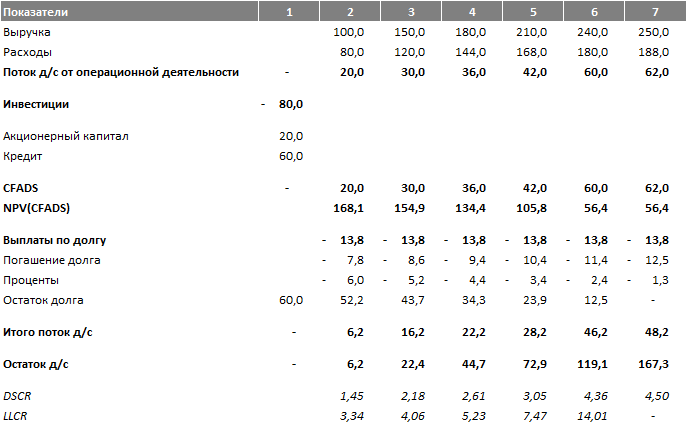

Сначала хотелось бы немного остановиться на том, каким образом происходит взаимодействие кредитной организации и заемщика в процессе получения займа. Суть в том, что ваше предприятие оценивает кредитный аналитик. Он напрямую или через менеджера запрашивает различную информацию, в которую также входит прогноз движения денежных средств. Заемщик может предоставить ему готовый план или бюджет, если таковые вообще составляются в компании для собственных целей. Также возможен вариант, при котором аналитик высылает какую-то стандартную форму, разработанную банком (форму необходимо заполнить). Она может содержать в разбивке на планируемые периоды следующие графы:

- продажи;

- себестоимость;

- вложения;

- кредиты и т. п.

|

Таблица 1. |

|||

|

Показатель |

Год |

||

|

2013 |

2014 |

2015 |

|

|

Операционные |

|||

|

Операционные |

|||

|

Погашение |

|||

|

Приобретение |

|||

|

Выпуск акций |

Вы заполняете табл. 1 необходимыми данными, а аналитик на их основании составляет прогноз в том виде, который принят в его банке. Перед этим он наверняка задаст вопрос: «На каком основании вы планируете те или иные показатели?»

Очень важно уметь грамотно отвечать на вопросы подобного плана. От этого зависит уверенность аналитика в вашей компании. Его задача состоит в том, чтобы передать данную уверенность членам кредитного комитета, которые будут рассматривать вашу кредитную заявку и решать, стоит давать вам деньги или нет, под какой процент

Поэтому лучше всего, когда заемщик сам предоставляет банку готовый прогноз и может четко объяснить, на чем основаны планируемые показатели. Аналитики любят таких клиентов и доверяют им, что значительно повышает шансы на получение кредита

Его задача состоит в том, чтобы передать данную уверенность членам кредитного комитета, которые будут рассматривать вашу кредитную заявку и решать, стоит давать вам деньги или нет, под какой процент. Поэтому лучше всего, когда заемщик сам предоставляет банку готовый прогноз и может четко объяснить, на чем основаны планируемые показатели. Аналитики любят таких клиентов и доверяют им, что значительно повышает шансы на получение кредита.

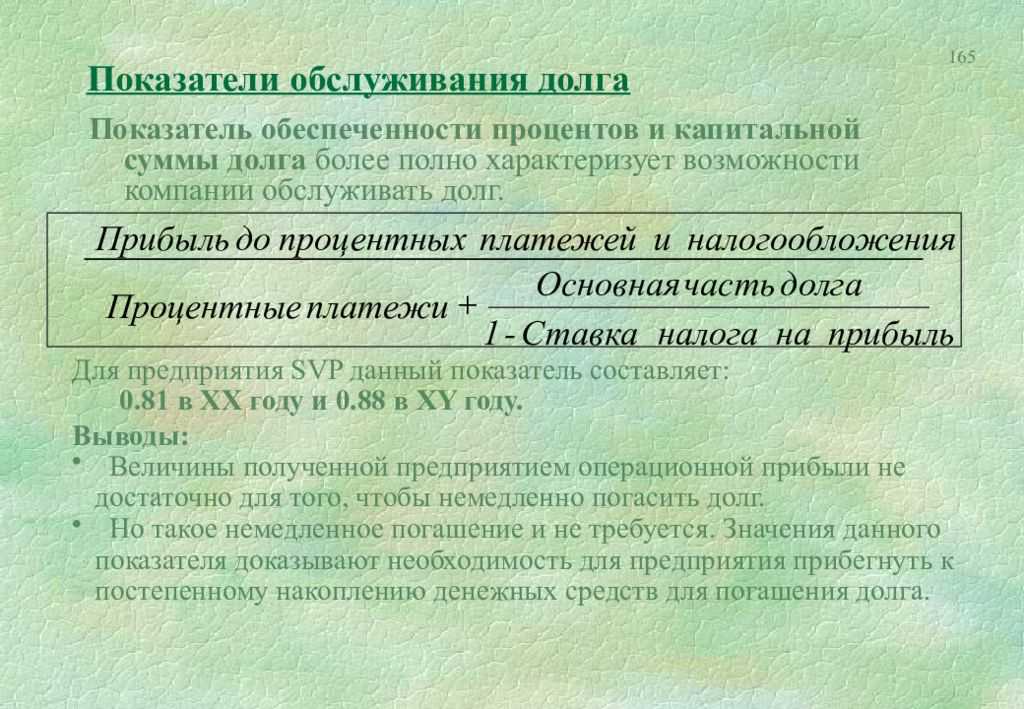

Как рассчитать коэффициент обеспечения фиксированных платежей

Коэффициент покрытия фиксированных платежей включает все необходимые выплаты по обслуживанию долга, срок которых наступает в отчетном периоде, и рассчитывается по следующей формуле: EBITDA coverage ratio = EBIT + Амортизация + Арендные платежи / Проценты к уплате + Выплаты основной суммы долга + Дивиденды по привилегированным акциям + Прочие фиксированные платежи. Эта расчетная формула учитывает, что:1) Проценты по кредиту — это не единственные фиксированные расходы компании . Надо также выплачивать основную сумму долга, а также платежи за аренду активов; 2) Прибыль до налогообложения не представляет в точности потока денежных средств, доступных для обслуживания задолженности, особенно, если у предприятия имеются существенные амортизационные отчисления. Далее, итоговое значение сравнивается со средним показателем по отрасли. Если цифра получается ниже, значит, есть вероятность, что у компании относительно высокий уровень задолженности. Коэффициент покрытия фиксированных платежей полезен как источник информации для кредиторов, которые предоставляют краткосрочные ссуды. Потому что в течение относительно короткого периода времени средства, создаваемые амортизацией , можно использовать для обслуживания долга. В течение более длительного времени они должны быть реинвестированы для поддержания активов компании в рабочем состоянии – для сохранения конкурентоспособности предприятия. Следовательно, банки и другие краткосрочные кредиторы больше интересуются именно коэффициентом покрытия фиксированных платежей.

При расчете EBITDA coverage ratio надо учитывать также следующее обстоятельство: учитываются ли процентные или фиксированные платежи в себестоимость продукции, или уплачиваются из прибыли. Может быть так, что проценты и лизинговые платежи относятся на себестоимость, а дивиденды и прочие фиксированные платежи уплачиваются из прибыли. И если результатом финансовой деятельности является балансовая прибыль, то коэффициент покрытия фиксированных платежей будет рассчитываться следующим образом: Балансовая прибыль + Процентные платежи + Лизинговые платежи.