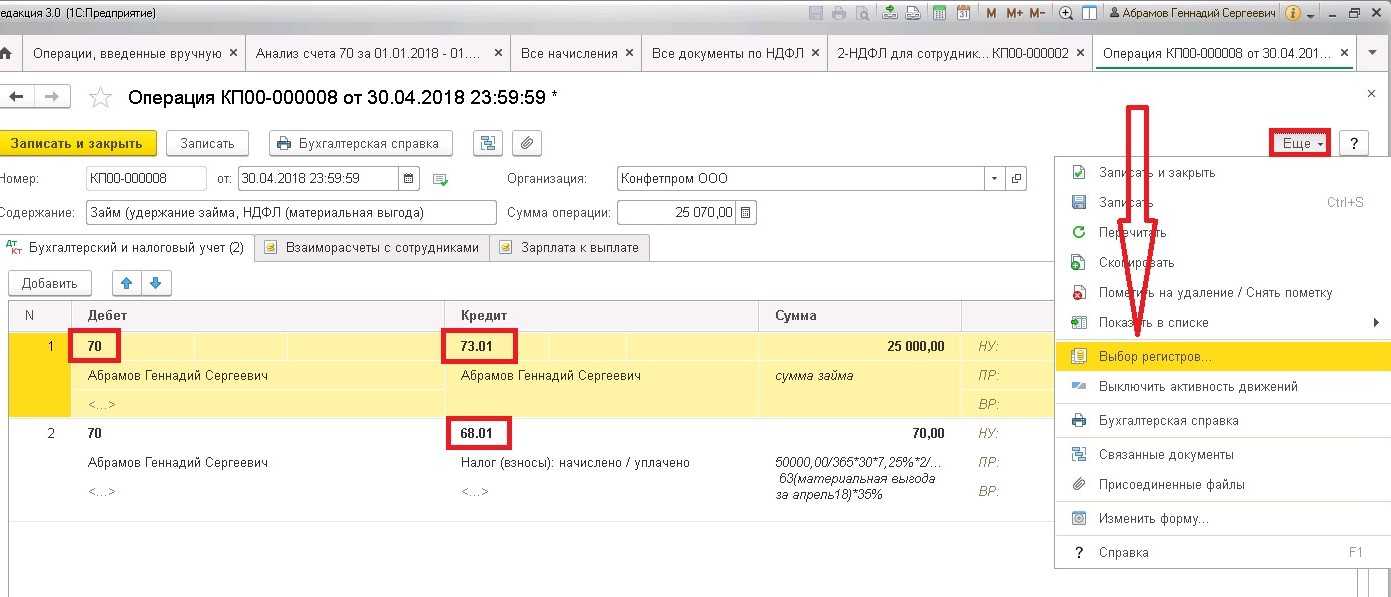

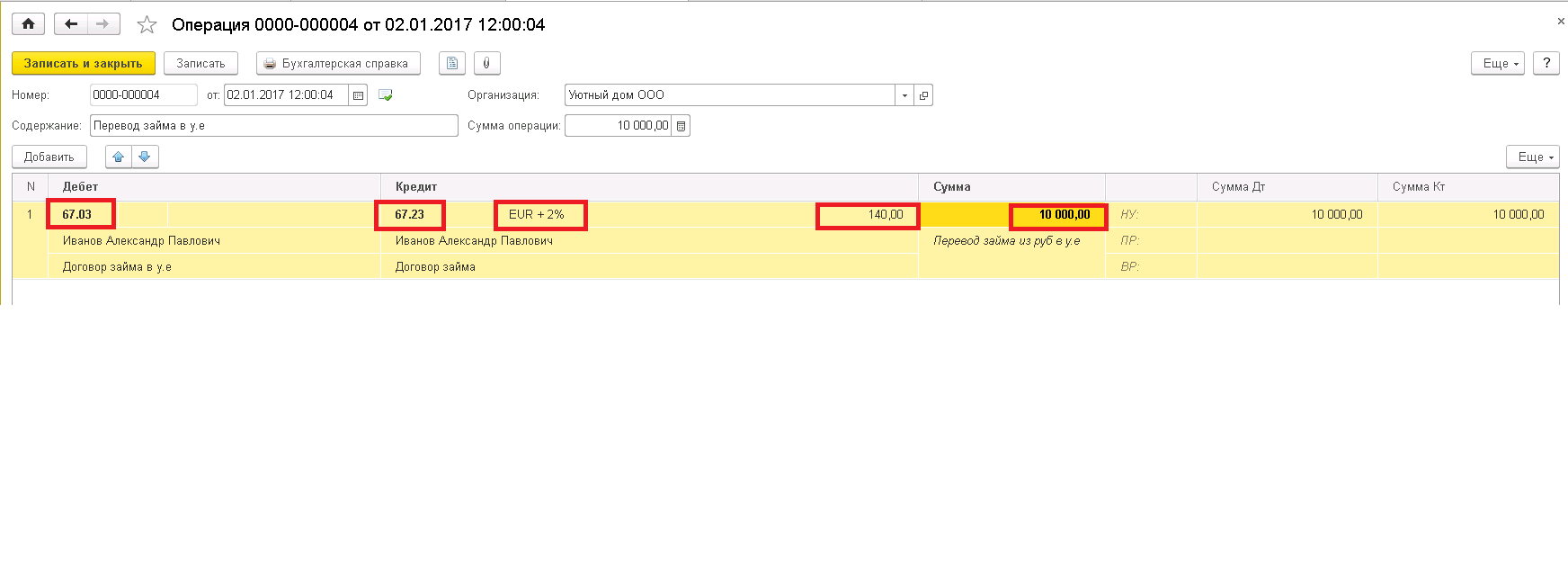

Выдача займа контрагенту: нормативное регулирование

По договору займа одна сторона передает другой стороне деньги (либо другие материальные ценности), а вторая сторона обязуется вернуть их (либо эквивалент) через определенный срок (ст. 807 ГК РФ).

Заимодавец-юридическое лицо заключает в письменной форме договор займа (ст. 808 ГК РФ), в котором указывает (ст. 807, 809 ГК РФ):

- сумму и срок договора;

- размер процентов, порядок их расчета и уплаты;

- другие условия — по заявлению одной из сторон (п. 1 ст. 432 ГК РФ).

Если в договоре не указан размер процентов, они рассчитываются в размере ключевой ставки Банка России, действовавшей в периоды начисления процентов (п. 1 ст. 809 ГК РФ).

Проценты исчисляются со дня, следующего за днем предоставления займа (ст. 191 ГК РФ), до дня его возврата (включительно).

БУ. Предоставленные другим организациям процентные займы относятся к финансовым вложениям (п. 3 ПБУ 19/02).

Проценты по займу:

- относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99);

- начисляются за каждый истекший месяц в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99).

НУ. Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250, п. 6 ст. 271, п. 4 ст. 328 НК РФ).

УСН. Проценты по займу признают в составе доходов на дату фактического получения (п. 6 ст. 250, п. 1 ст. 346.17 НК РФ).

НДС. Выдача займов не признается объектом обложения НДС (пп. 1 п. 2 ст. 146, пп. 1 п. 3 ст. 39 НК РФ, Письма ФНС РФ от 29.04.2013 N ЕД-4-3/7896, Минфина РФ от 29.11.2010 N 03-07-11/460).

Начисление процентов по договору займа относится к операциям, не облагаемым (освобождаемым) от НДС (пп. 15 п. 3 ст. 149 НК РФ).

Подробнее Выданные займы: общие вопросы учета

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

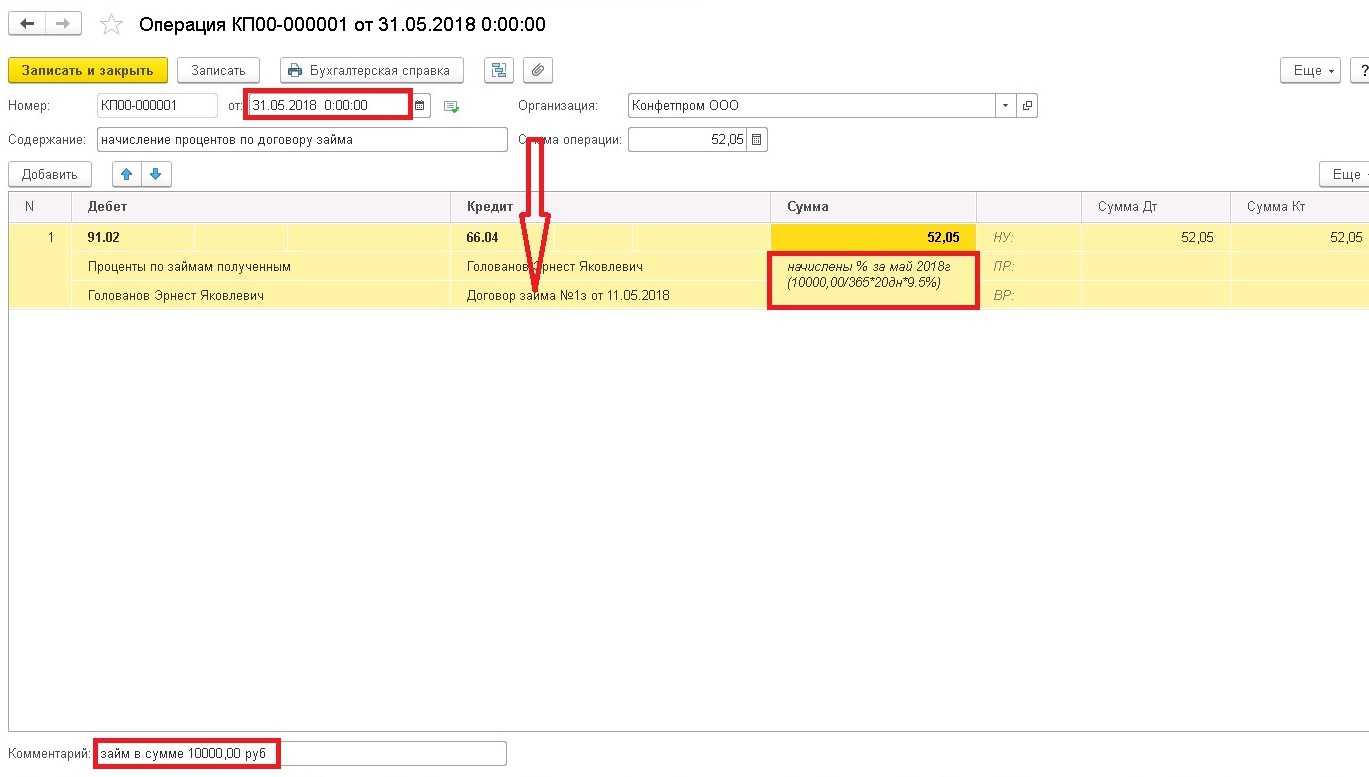

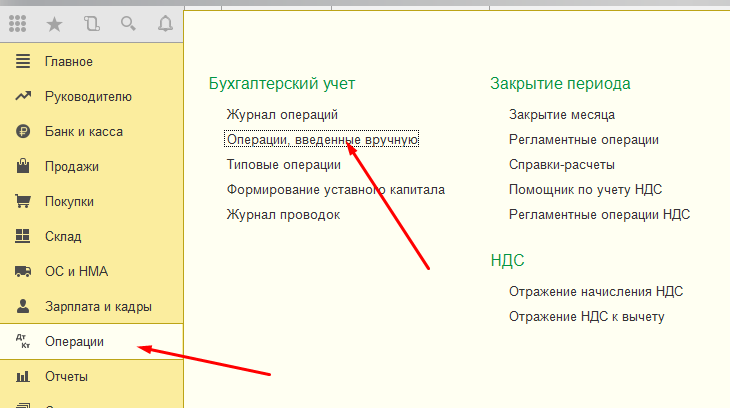

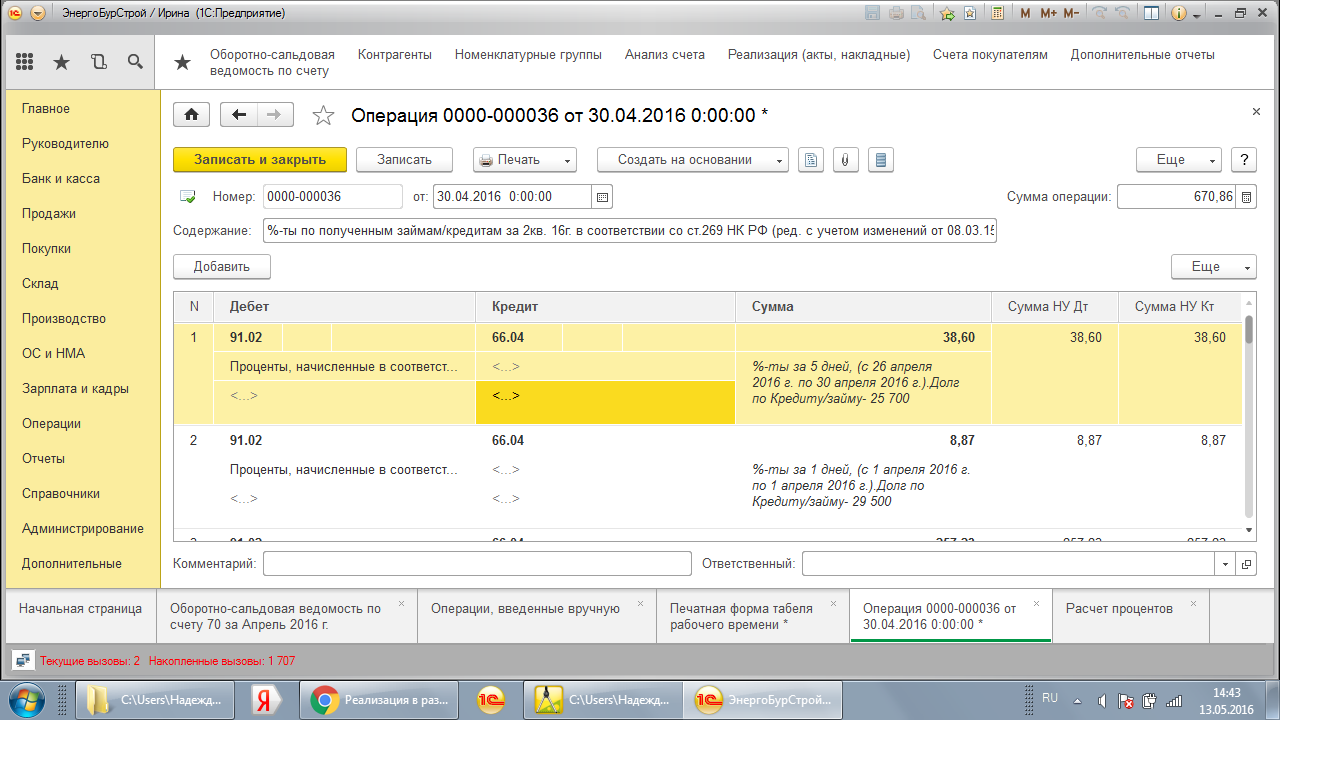

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

Возврат займа и перечисление процентов

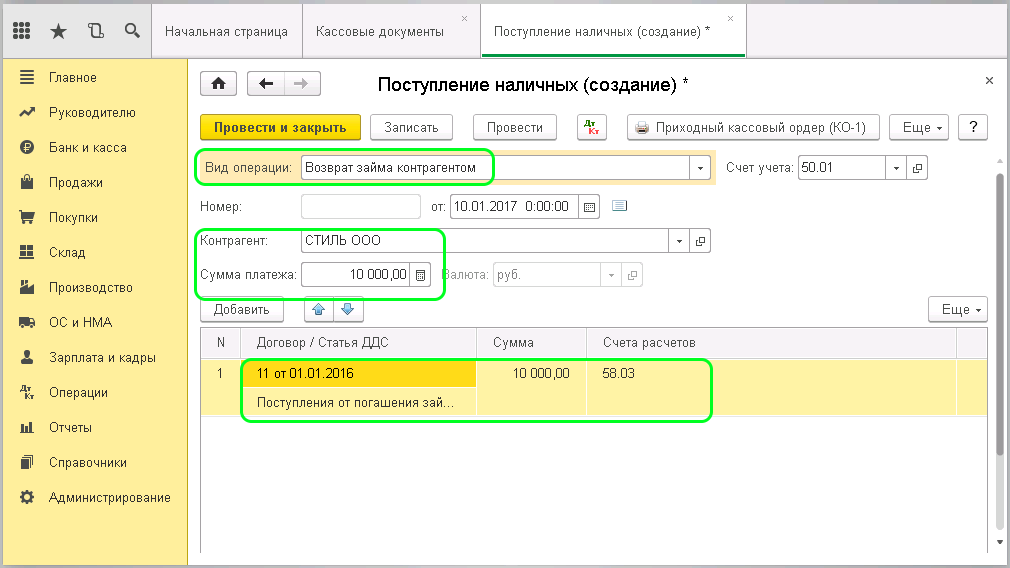

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

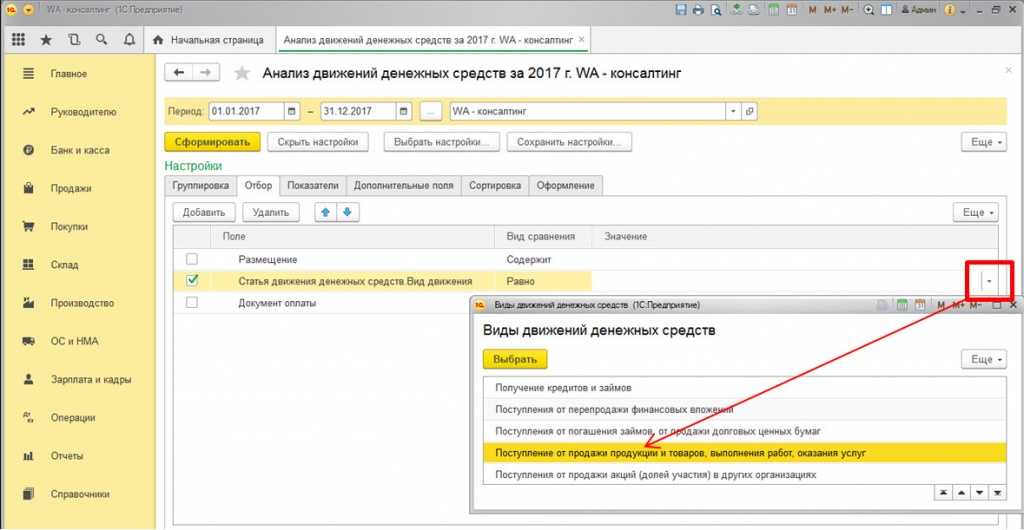

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займааннуитета

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Особенности использования пассивного счета 66 в проводках

Счет 66 используется для учета кредитных средств, причем не, только национальных. Так, при получении кредита в иностранной валюте для отображения их в учете они обязательно переводятся в рубли, согласно установленного курса Центральным банком России, который действует на дату зачисления инвалюты.

Получение кредитных денежных средств отображается по кредиту счета 66 с дебетом счетов денежных средств, а именно:

- счетом 50 «Касса» (если кредит выдан наличными);

- счетом 51 «Расчетный счет» (безналичная форма кредитования);

- счетом 52 «Валютный счет» (если кредит выдан инвалютой);

- счетом 55 «Специальные счета в банках»;

Получение займов или кредитов несет за собой некую долю затраты, которые у предприятия возникнут в будущем – это проценты по кредиту, комиссия по управлению им и курсовые разницы, которые возникают при переводе одной валюты в другую. Все эти расходы или доходы (если курсовая разница положительная) учитываются в составе операционных затрат по 91/1 счету «Прочие доходы и расходы».

Могут также возникнуть дополнительные расходы, связанные с оформлением и получением кредита, которые учитываются также в составе операционных затрат, но на отдельном счете бухгалтерского учета 60 «Расчеты с поставщиками и подрядчиками». К ним могут относиться юридические и консультационные услуги, проведенные экспертизы, услуги связи и прочие расходы (по дебету счет 91/2, а по кредиту 60).

Погашение кредитных средств, уплата процентов и банковской комиссии ежемесячно отображается по дебету 66 счета в корреспонденции со счетами наличных, безналичных или валютных денежных средств (50, , ).

Пример проводок при получении заимствованных средств

Компания «А» 1 апреля 2022 года заключила кредитный договор и почти сразу получила деньги. Условия:

- Сумма займа — 2 000 000 рублей.

- Срок — 36 месяцев.

- Процентная ставка — 13% годовых.

- Сумма ежемесячного платежа — 67 388 рублей.

В договоре указано, что погашение тела кредита и процентов необходимо делать в последний день каждого месяца.

Учёт кредитов в апреле и мае 2022 года будет выглядеть так:

| Дата | Операция | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| АПРЕЛЬ | ||||

| 1 апреля | Поступление кредита на расчётный счёт | 51 | 67.1 | 2 000 000 руб. |

| 30 апреля | Начисление процентов | 91.2 | 67.2 | 21 666,67 руб. |

| 30 апреля | Оплата процентов | 67.2 | 51 | 21 666,67 руб. |

| 30 апреля | Погашение кредита | 67.1 | 51 | 45 721,33 руб. |

| МАЙ | ||||

| 31 мая | Начисление процентов | 91.2 | 67.2 | 21 171,35 руб. |

| 31 мая | Оплата процентов | 67.2 | 51 | 21 171,35 руб. |

| 31 мая | Погашение кредита | 67.1 | 51 | 46 216,65 руб. |

Так как кредит является долгосрочным, то в бухгалтерском балансе он будет отражаться в строке 1410 «Заёмные средства».

На рассмотренном примере компания «А» брала кредит. Но если бы она взяла заём в неденежной форме, то вместо счёта 51 использовались бы счета 10, 41 или другие аналогичные. Также необходимо было бы учитывать НДС.

Если компания «А» взяла бы кредит или заём для приобретения инвестиционных активов, то использовался бы счёт 08 вместо 91.2, так как проценты перестали бы учитываться при условии, что работы по приобретению и установке инвестиционного актива начаты.

Как только работы завершатся (остановятся на срок от 3-х месяцев), то проценты по кредиту необходимо будет учитывать в прочих расходах с первого числа нового месяца.

Отметим, что в некоторых случаях заимствованные средства могут использоваться частично для инвестиционного актива или иных целей. Тогда проценты кредитов и займов в бухгалтерском учёте пропорционально учитываются на счетах 08 и 91.2.

Особенности кредитования

Кредитный договор или договор займа — это двустороннее соглашение, в котором оговорены условия предоставления одной стороной конкретного вида активов (денег, имущества, нематериальных активов и прочего), которые принадлежат данной стороне, во временное использование второй стороне (организации, ИП или сотруднику).

Напомним, что кредит может выдать только специализированная организация, которая имеет соответствующую лицензию. А вот заемные средства можно получить от компании, ИП или физического лица. К тому же кредитование осуществляется исключительно в деньгах, то есть в денежной форме. В то время, как займы можно получить и в материальной форме, например, в виде продукции, основных средств, сырья или любого другого имущества фирмы.

Некоторые компании могут предоставить заемные средства бесплатно, то есть дополнительную плату за пользование заемными активами уплачивать не нужно (п. 1 ). Однако большинство компаний осуществляют кредитование за конкретную плату — проводят начисление процентов по займу, проводки по начислению отражают возникновение задолженности заемщика перед займодателем.

Предоставление заемных средств в учете заемщика и займодателя существенно отличаются.

Счет 57 в бухгалтерском учете

Счет 57 бухгалтерского учета — это активный балансовый счет «Переводы в пути», служит для учета сведений о движении ещё не зачисленных по назначению денежных средств или переводов в пути в валютах РФ и иностранных государств, внесённых для зачисление на счёт предприятия в:

- Кассы кредитных организаций;

- Сберегательные кассы;

- Кассы почтовых отделений.

В основном, речь идёт о денежных суммах, являющихся выручкой от продажи товаров предприятий, которые осуществляют торговую деятельность.

На основании Положения о правилах организации наличного денежного обращения на территории РФ, наличные денежные средства, поступающие в кассы предприятий, подлежат обязательному зачислению на счет в банке.

Основные субсчета 57 счета обозначены на рисунке:

Типовые проводки по 57 счёту «Переводы в пути»

Основные проводки по счёту 57 «Переводы в пути» представлены ниже в таблице:

| Дт | Кт | Описание проводки | Документ-основание |

| 57.01 | 50 | Внесение выручки на р/счёт в банке в конце месяца | Квитанция банка, выписка банка по р/счёту |

| 50/51,52 | 57 | Денежные средства «в пути» поступили в кассу/банк | Банковская выписка |

| 57.02 | 50 | Передача выручки в банк через инкассаторскую службу | КО-2, квитанция к сумке, сопроводительная ведомость (копия) |

| 51 | 57.02 | Денежные средства зачислены на счёт (инкассация) | Выписка банка по р/счёту |

| 57.03/ |

Получите 267 видеоуроков по 1С бесплатно:

57.04

Поступление – обратная проводка.

Пример 1. Поступление и перевод денежных средств на р/счёт

По итогу смены выручка от торговли магазина ООО «Прэмд», поступившая в кассу, составила 110 000 руб. Между ООО «Прэмд» и ЗАО «Финанс» заключен договор на инкассаторские услуги, тариф 0,2%. Также, у ООО «Прэмд» открыт р/счёт в ЗАО «Нимэкс» для расчётов по зарплатным проектам.

Таблица проводок по 57 счету – Поступление и перевод денежных средств на р/счёт:

| 51/52 | Перечисленные денежные средства на покупку/продажу иностранной валюты | Платёжное поручение/Банковская выписка | ||

| 57 | 62/76 | Ещё не зачисленный денежный перевод по погашению задолженности от покупателя/дебитора. | ||

| Платёжное поручение/Банковская выписка | ||||

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 50 | 90.01 | 110 000 | Отражение выручки | КО-1 |

| 57.02 | 50 | 110 000 | Денежные средства переданы инкассатору | КО-2, квитанция к сумке |

| 51 | 57.02 | 110 000 | Денежные средства зачислены на р/счёт | Выписка банка по р/счёту |

| 91.02 | 51 | 220 | Комиссия банка за приём и перечёт денежных средств | Выписка банка по р/счёту |

| 57 | 51 | 100 000 | Денежные средства списаны для перевода на счёт в ЗАО «Нимэкс» | Выписка банка-отправителя по р/счёту |

| 51 | 57 | 100 000 | Отражение поступления денежных средств | Выписка банка-получателя по р/счёту |

Пример 2. Учет эквайринга на 57 счете

ООО «Линден» занимается реализацией товаров. По итогу рабочего дня общая сумма выручки составляет 400 000,00 руб., в т. ч. НДС 61 016,95 руб.:

- Наличный расчёт – 210 000,00 руб., в т. ч. НДС 32 033,90 руб.;

- Безналичный расчёт – 190 000,00 руб., в т. ч. НДС 28 983,05 руб.;

- Комиссия банка – 1,5%.

Таблица проводок по учету эквайринга в бухгалтерском учёте:

| Счёт Дт | Счёт Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 50 | 90 | 400 000,00 | Поступление выручки | Кассовый реестр |

| 57 | 90 | 190 000,00 | Отражение выручки по безналу | Платёжные поручения |

| 90.03 | 68 | 61 016,95 | Начислен НДС по реализации | Товарная накладная |

| 51 | 57 | 187 150,00 | Поступление денежных средств по безналу с учётом комиссии банка. | Выписка банка |

| 91 | 57 | 2 850,00 | Отражена комиссия банка по эквайрингу | Выписка банка |

Кредиты и займы. Бухгалтерский и налоговый учет.

Автор статьи

Анастасия Владимировна Селиванова

Аттестованный налоговый консультант. Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии. Сооснователь ПрофиРост, стаж профессиональной деятельности более 15 лет.

В этой статье Вы найдете ответы на следующие вопросы:

- Бухгалтерские проводки при получении кредита и займа.

- Бухгалтерские проводки при начислении процентов по кредитам и займам

- В каком случае необходимо списать проценты на расходы, а когда нельзя?

- Если кредит погасит государство будет ли считаться данная сумма для организации доходом?

- Бухгалтерские проводки при получении кредита и займа.

При заключении договора с кредитной организацией, т.е. с банком, отражайте расчеты с использованием счета 66.01 и 67.01., а займы на 66.03 и 67.03.

Если заключили договор на срок более года – это долгосрочный кредит или займ. Если на срок менее 1 года – это краткосрочный кредит или займ.

Поступают денежные средства на расчетный счет или в кассу организации:

Дт 51(50) Кт 66.01 (03) или 67.01 (03)данная проводка сформируется по документу Банковская выписка

Не забывайте при формировании проводок проверить наличие договоров займа в котором обязательно должен присутствовать пункт о начисляемых процентах.

Займ может поступить например от учредителя.

Кстати при получении льготного кредита под 0 или 2 % проводки формируются аналогично.

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнее

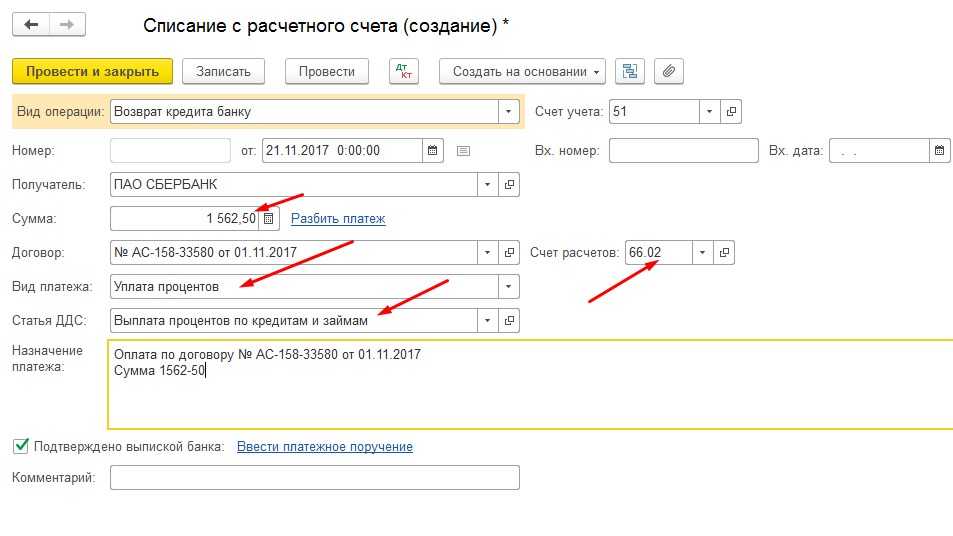

- Бухгалтерские проводки при начислении процентов по кредитам и займам

Согласно кредитного договора, банк каждый месяц будет списывать с расчетного счета проценты за пользование кредитными средствами. Смотрите график платежей.

Дт 66.02 Кт 51 – проводка будет формироваться по банковской выписке.

Если Вы не капитализируете сумму процентов, ежемесячно необходимо начислять проценты, списывая их на расходы предприятия:

Дт 91.02 Кт 66.02(04) – формируется данная проводка бухгалтерской справкой. Обычно последним днем месяца.

Для проверки формируйте ОСВ (оборотно-сальдовую ведомость ) по счетам 66.02, 67.02. Конечное сальдо (остаток) после начисления должно быть нулевым.

Другое дело начисление процентов по договорам займа. Займ организация может взять как у другой организации так и у физического лица. Специальной лицензии на это не нужно.

Если Вы выплачиваете проценты физ лицу не забудьте удержать НДФЛ (налог на доходы физ. лиц) и перечислить в бюджет. Согласно гл. 23 НК РФ Ваша организация выступает в этом случае налоговым агентом.

- В каком случае необходимо списать проценты на расходы, а когда нельзя?

Расходы предприятия будут обоснованы, если:

- Они документально подтверждены

- Экономически обоснованы. Т.е. организация несет данные расходы для извлечения прибыли и для ведения хозяйственной жизни предприятия. Т.е. если Вы захотели купить себе в кабинет картину за 2 млн. руб чтобы она радовала глаз. Посчитает ли налоговая данные расходы обоснованными? Конечно нет. Если Вы не музей )))

Все проценты по кредитам и займам которые Вы берете для ведения хозяйственной жизни предприятия принимаются к расходам и в бухгалтерском и в налоговом учете.

Если Вы оформили льготный кредит, который позднее будет погашать государство, принимать к расходам проценты не следует.

- Если кредит погасит государство будет ли считаться данная сумма для организации доходом?

Нет, не будет. Если Вы оформили льготный кредит под 2% для пострадавших отраслей на возобновление деятельности и государство погасило его за Вас, необходимо оформить проводки:

Дт 66.01 (67.01) Кт 91.01 – бухгалтерской справкой на основании уведомления из банка о списании долга. Для целей налогового учета доход не возникает.

Энциклопедия ПрофиРоста,04.08.2020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, вопросы налоговой,Бухгалтерские услуги, учет кредитов и займов, государство гасит кредит, проводки по кредиту.

Выдаем займы сотрудникам

При отражении операций по выдаче активов в долг сотрудникам организации, будь то обычные работники или учредители организации, допустимо использовать те же счета бухучета, что и при кредитовании юридических лиц. Либо допустимо применить один специальный счет 73 «Расчеты с персоналом по прочим операциям». В договоре займа в реквизитах должны быть указаны кроме ФИО и данных паспорта действительный адрес и телефон работника.

Отметим, что выбор — выдавать займ или нет — остается за компанией. Однако свое решение, какой счет будет использован в бухгалтерском учете, следует закрепить в учетной политике.

|

Операция |

Дебет (Дт) |

Кредит (Кт) |

|

Выдан займ сотруднику, проводки по беспроцентному договору |

76 73 |

50 51 52 01 10 41 |

|

Отражена выдача займа сотруднику, проводки по процентному договору |

58 73 |

Для отражения операции «выдача займа учредителю» проводки аналогичные. Возвращение денег или ценностей, взятых в долг, отражают обратной проводкой, где по дебету (доход) отражаются бухсчета 50, 51, 01, 10, а по кредиту (расход) — 76, 58, 73.

ВАЖНО!

Предоставляя беспроцентный заем сотруднику организации, налоговики могут признать получение материальной выгоды за сотрудником. В таком случае на экономию по процентам может быть начислен НДФЛ по ставке 35 %.

Пример отражения операций по выданным займам

Организации, дающие сторонним компаниям займы, отражают их на соответствующем субсчете счета 58. Например, 58.03 «Займы предоставленные».

Пример 2

ООО «ЮгПромСбыт» занимается продажей автомобилей. 29 января 2020 года компания подписала договор о выдаче займа в пользу ООО «ПриоРаритет». По условиям договора сумма займа равна 1 358 000 руб. под 21% годовых, срок займа составляет 36 месяцев, ежемесячный платеж равен 21 500 руб. плюс начисленные проценты, проценты начисляются со дня получения платежа. 12 марта 2020 года ООО «ЮгПромСбыт» перечислило полную сумму займа 1 358 000 руб. 31 марта ООО «ПриоРаритет» перечислило первый платеж за март в размере 29 454,94 руб.

Проводки в марте-2020:

12.03.2020

Дт 58.03 Кт 51 — сумма 1 358 000 руб. — предоставлен заём.

31.03.2020

- Дт 76.03 Кт 91.01 — сумма 15 583,61 руб. — за март начислены проценты за пользование займом в счет прочих доходов (1 358 000 / 366 × 20 × 21% = 15 583,61 руб.);

- Дт 51 Кт 76.03 — сумма 15 583,61 руб. — перечислены проценты за пользование займом в марте;

- Дт 51 Кт 58.03 — сумма 13 870,97 руб. — ежемесячный платеж за пользование займом в марте (21 500 / 31 × 20 = 13 870,97 руб.).

***

Учет полученных займов ведется на счетах 66 и 67 в зависимости от длительности займа (кредита). Выданные займы отражаются на счете 58 (беспроцентные — на счете 76). Учет кредитов и займов в бухгалтерском учете регламентируется ПБУ 15/2008.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

Учет в 1С

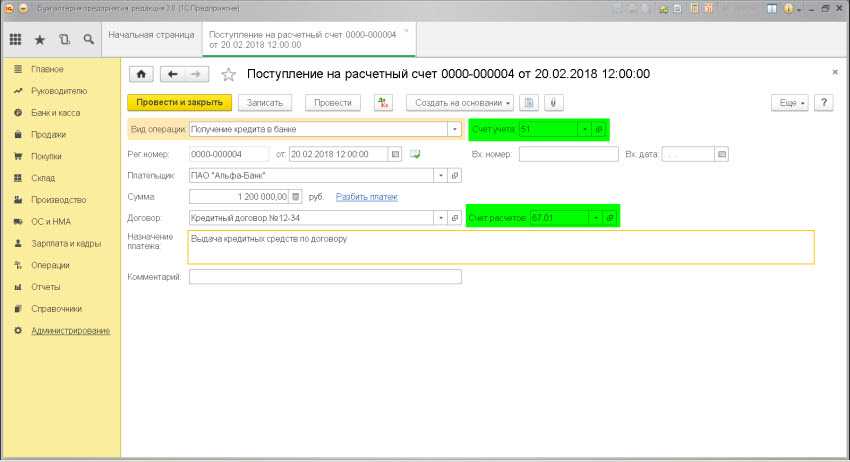

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».