Финансовые вложения это

Рассматривая этот вопрос, можно дать достаточно широкий ответ. Чтобы максимально доступно раскрыть суть понятие, скажем так: финансовые вложения — это те же инвестиции в ценные бумаги, капиталы организаций или предоставление займа. Разумеется, основная задача — приносить прибыль.

Для тех потенциальных инвесторов, которые выбирают управление инвестициями с помощью специалистов, разнообразие процесса может стать определяющим моментом, когда возникнет вопрос — куда вложить деньги, чтобы они работали. Не стоит забывать о диверсификации, поскольку, чем больше «корзин, где хранятся яйца, тем целее будут они все».

Часто говорят о различных участниках финансовых вложений, и сразу в мыслях возникает образ доброго полицейского, у которого есть огромные суммы денег и он готов их вкладывать в различные проекты. На самом деле от правильности выбора вложений зависит судьба каждого из нас, несмотря на то, сколько рублей или долларов мы готовы вложить в 1, 2 или вовсе 10 проектов.

Директор филиала инвестиционной компании БКС Премьер1 Илья Рощупкин говорит о том, что перед праздниками, а также в предпраздничный сезон наблюдается рост финансовой грамотности населения по отношению к потенциальным вкладам. Все чаще рассматриваются новые привлекательные проекты, выбираются варианты для инвестиций.

По его мнению, «финансовые вложения должны начинаться с конкретных задач и сформулированных целей, положительно сказывающихся на результате. Деньги будут работать только тогда эффективнее, когда вы решите, сколько, как и в течение какого времени они будут работать».

А чтобы найти подходящий момент, стоит обратить внимание на наиболее востребованные виды и определить, что подходит вам сегодня, а что можно рассмотреть спустя какое-то время

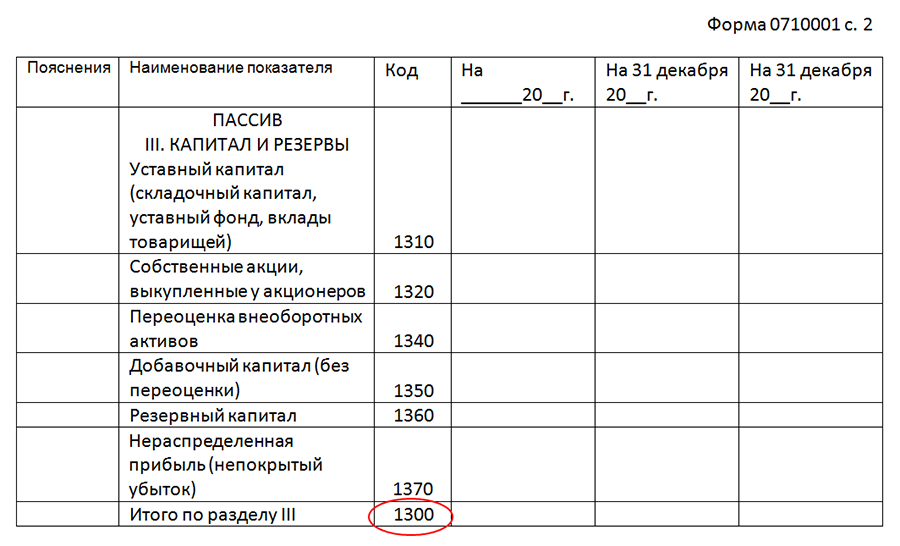

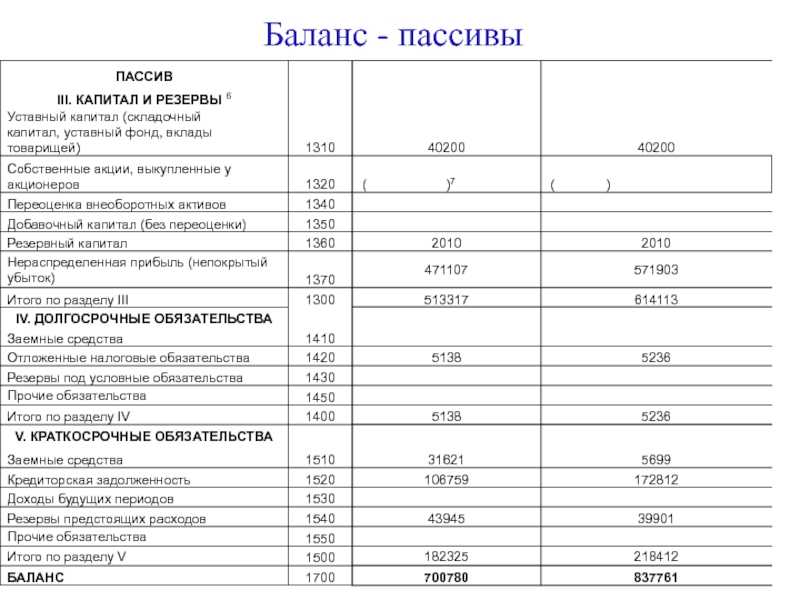

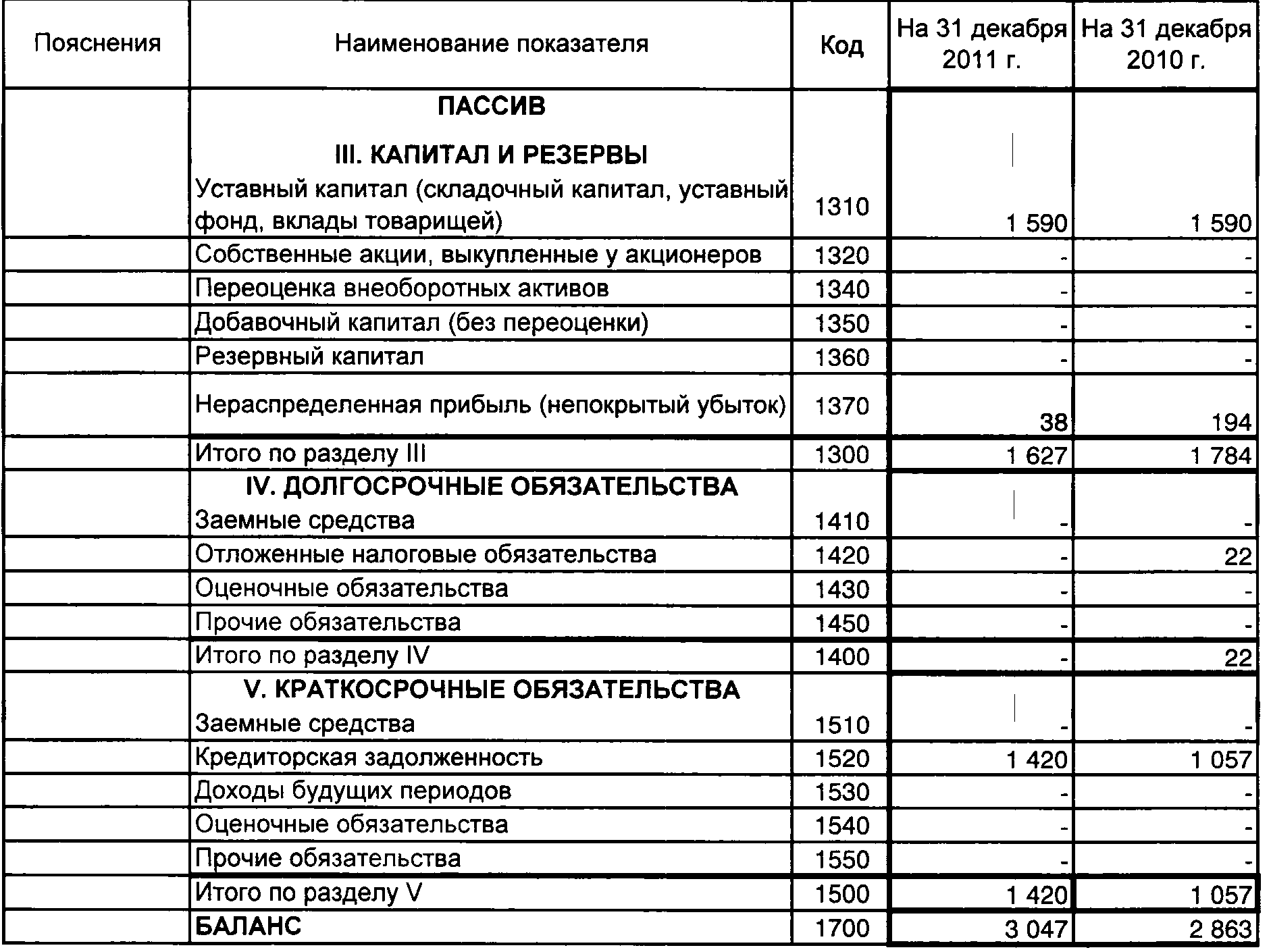

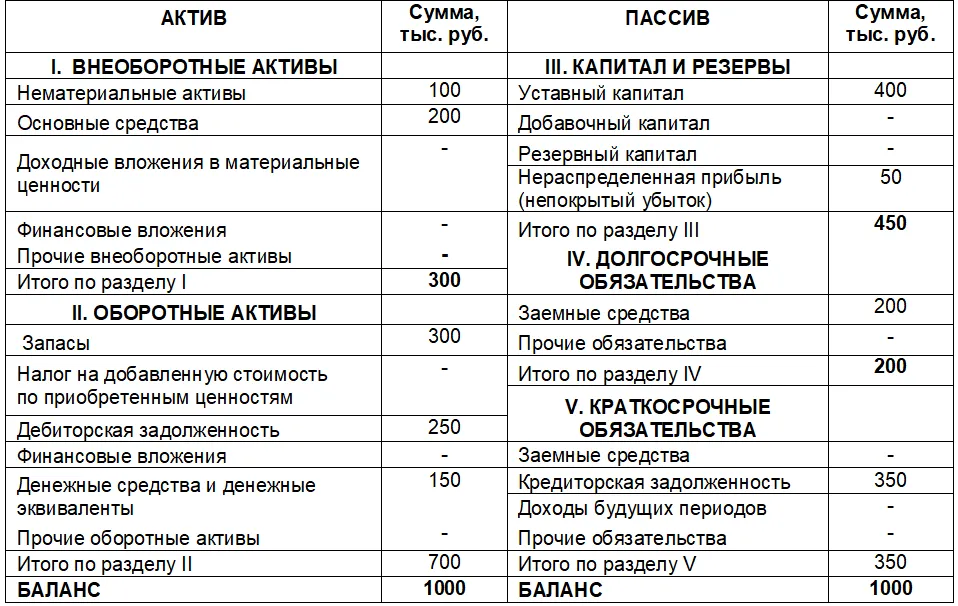

Алгоритм заполнения Раздела III бухгалтерского баланса

Раздел III Капитал и резервы:

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) (Кт 80);

- Собственные акции, выкупленные у акционеров (Дт 81 с минусом);

- Переоценка внеоборотных активов (Кт 83.01);

- Добавочный капитал (без переоценки) (Кт 83.02 + Кт 83.03 + Кт 83.09);

- Резервный капитал (Кт 82);

- Нераспределенная прибыль (непокрытый убыток) (сальдо 84).

Вклады в имущество общества без увеличения УК

Поступление имущества от учредителя (участника) является увеличением капитала организации. Такой прирост капитала не является доходом организации в силу п. 2 ПБУ 9/99. (Рекомендации аудиторам за 2016 год Приложение к письму от 28.12.2016 N 07-04-09/78875). Вклады собственников (в том числе имуществом) следует относить на счет 83 «Добавочный капитал».

Оценочные значения

Показатель ЗК используется в анализе и оценке эффективности ведения экономической деятельности предприятия. Например, определив соотношение собственных средств к заемным, получим коэффициент покрытия долгов: какой объем компания в силах оплатить собственными средствами. Исчислив обратное соотношение займов к собственным активам, узнаем коэффициент платежеспособности и финансовой устойчивости фирмы.

Рентабельность заемного капитала (формула по балансу) отражает доходность обращения заимствованных финансов в деятельности. Показатель исчисляется по отношению к одному рублю заемных средств.

Коэффициент концентрации заемного капитала (формула по балансу) определяет соотношение заимствованных финансов к объему общих капиталов экономического субъекта. Фактически это степень долговой нагрузки, обременения предприятия.

Анализируются показатели бухгалтерской финансовой отчетности за один календарный год.

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Направления оптимизации заемного капитала

С целью повышения кредитоспособности компании с применением информационной базы по долговым обязательствам предлагается совершенствование методических подходов к отражению и оценке деятельности компании с заемными средствами. С целью управления долговыми обязательствами и обеспечения кредитоспособности фирмы необходимо формировать данные разных степеней обобщенности: сводные и более детализированные.

Для роста информативности данных рекомендуется пересмотр организации аналитического учета долговых обязательств компании за счет изменения счетов второго порядка и отделения счетов третьего (и даже четвертого) порядка.

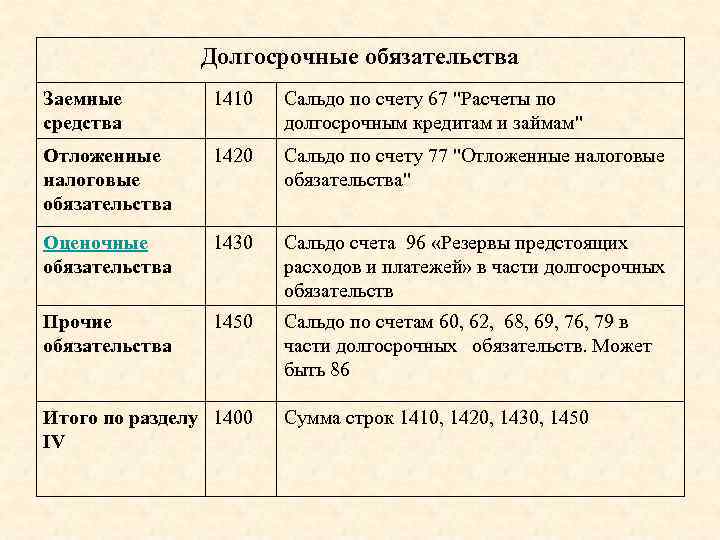

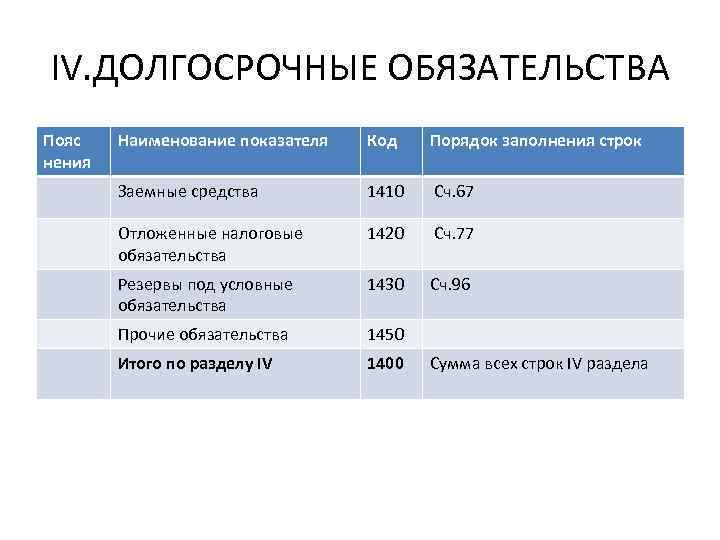

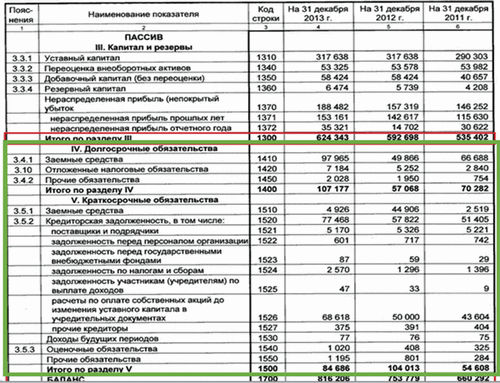

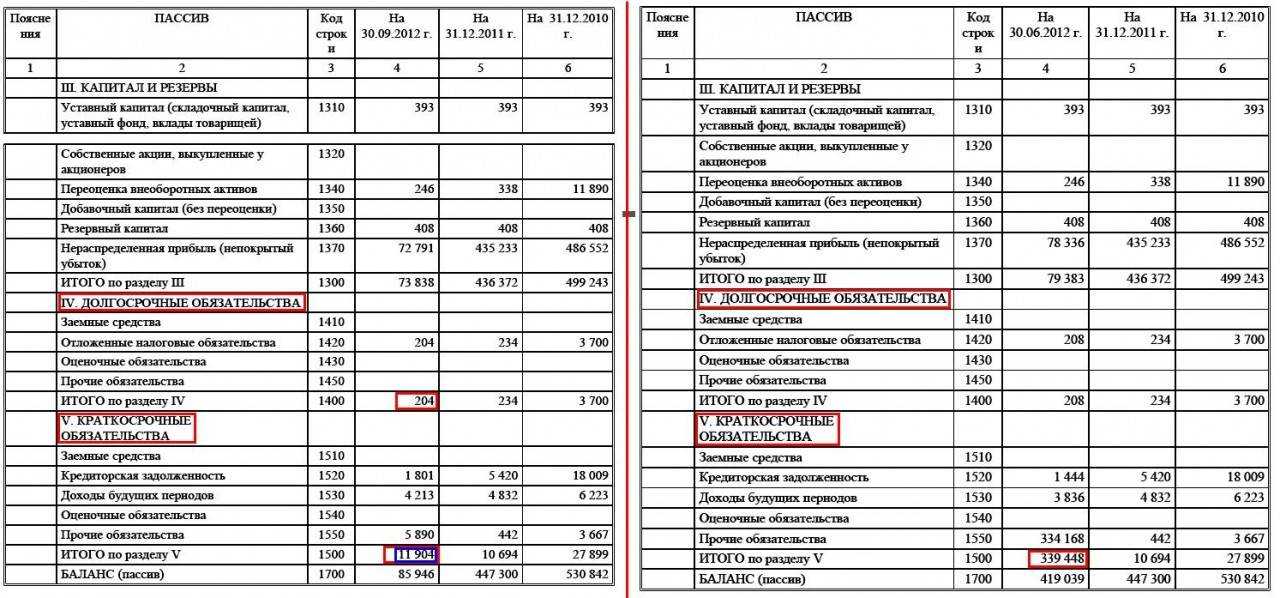

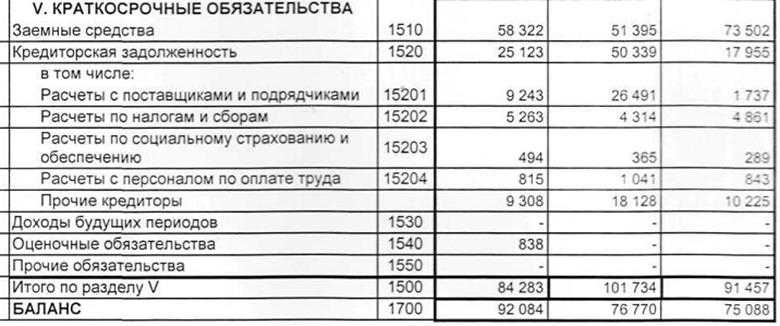

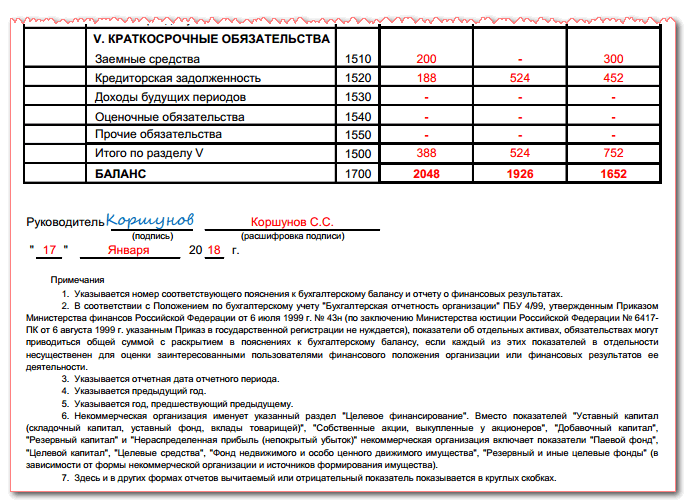

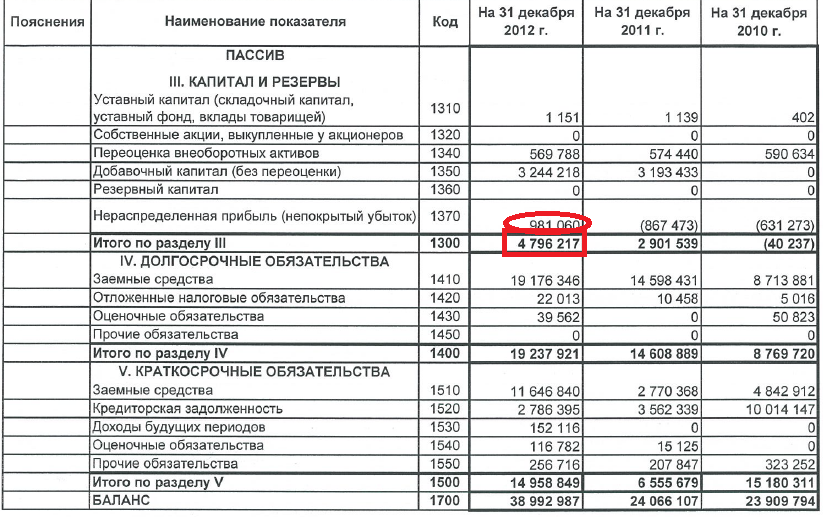

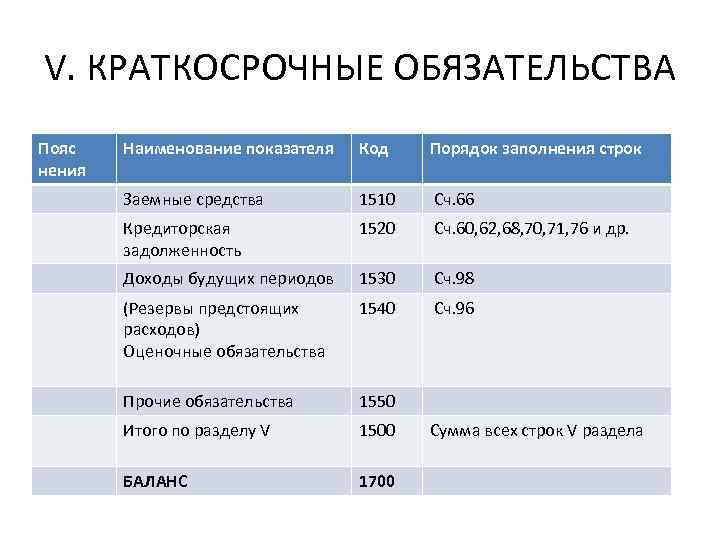

Порядок формирования показателей по строкам раздела IV пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

Раздел IV бухгалтерского баланса состоит из пяти строк.

В этом разделе следует отразить информацию об обязательствах организации, срок погашения которых составляет более 12 месяцев после отчетной даты.

По строкам раздела IV, например, следует отразить сумму кредита или займа, привлеченных на длительный срок более года, размер отложенных налоговых и оценочных обязательств компании, а также сумму прочих долгосрочных обязательств.

Рассмотрим порядок заполнения указанных строк.

Строка 1410 «Заемные средства»:

По строке 1410 нужно отразить данные по всем долгосрочным кредитам и займам, полученных организацией на срок более 12 месяцев.

При этом по этой строке отражают сумму займов, полученных как в денежной, так и в натуральной формах, банковских кредитах, обязательств компании по выданным финансовым векселям.

Для заполнения строки 1410 берется кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам».

Причем это надо делать только в той части задолженности, по которой срок погашения превышает 12 месяцев после отчетной даты.

Строка 1420 «Отложенные налоговые обязательства»:

Строку 1420 заполняют компании, применяющие ПБУ 18/02.

Для заполнения строки 1420 берется кредитовое сальдо счета 77 «Отложенные налоговые обязательства».

Если организация производит зачет отложенных налоговых активов и отложенных налоговых обязательств и представляет их свернуто (сальдированно), заполнять стр. 1420 нужно, лишь если кредитовое сальдо счета 77 «Отложенные налоговые обязательства» оказывается больше дебетового сальдо счета 09 «Отложенные налоговые активы» (на сумму разницы между ними).

Строка 1430 «Оценочные обязательства»:

В строке 1430 показывается сумма резервов, созданных согласно ПБУ 8/2010.

Например, по этой строке следует отразить сумму резерва на гарантийный ремонт.

При этом в данной строке следует указывать данные только о долгосрочных оценочных обязательствах сроком более 12 мес.

По строке 1430 отражают кредитовое сальдо счета 96 «Резервы предстоящих расходов» (в части обязательств со сроком погашения свыше 12 месяцев) не списанное по состоянию на 31 декабря отчетного года.

Строка 1450 «Прочие обязательства»:

В строке 1450 должна быть указана информация о прочих долгосрочных обязательствах, которые не были отражены в вышеуказанных строках раздела IV.

Так, например, по строке 1450 можно указать данные о кредиторской задолженности перед поставщиками и подрядчиками со сроком погашения свыше 12 месяцев.

Это может быть кредитовое сальдо следующих счетов:

-

60 «Расчеты с поставщиками и подрядчиками» в части долгосрочной кредиторской задолженности по предоставленной поставщиками и подрядчиками рассрочке или отсрочке платежа, если она составляет более 12 месяцев;

-

62 «Расчеты с покупателями и заказчиками» – в части задолженности перед покупателями и заказчиками, срок погашения которой превышает 12 месяцев (возникающей в результате получения авансов и предоплат под предстоящую поставку продукции, товаров, выполнение работ, оказание услуг, включая задолженность по коммерческим кредитам);

-

68 «Расчеты по налогам и сборам» – в части долгосрочной задолженности по налогам и сборам (например, при предоставлении организации инвестиционного налогового кредита, отсрочки или рассрочки по уплате федеральных налогов и сборов);

-

69 «Расчеты по социальному страхованию и обеспечению» – в части долгосрочной задолженности по страховым взносам (например, при реструктуризации задолженности перед внебюджетными фондами);

-

76 «Расчеты с разными дебиторами и кредиторами» – в части прочей долгосрочной кредиторской задолженности и обязательств;

-

86 «Целевое финансирование» – в части обязательств, срок исполнения которых превышает 12 месяцев после отчетной даты. Здесь отражаются данные о целевом финансировании (кредит счета 86 «Целевое финансирование») (например, при получении организациями-застройщиками от инвесторов целевого финансирования, которое порождает обязательство застройщика перед инвесторами передать им построенный объект).

Итоговая сумма стр. 1410 — 1450 отражается по стр. 1400 «Итого по разделу IV» пассива баланса, характеризующей общую величину долгосрочного заемного капитала (обязательств) организации.

Определение и классификация

Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное

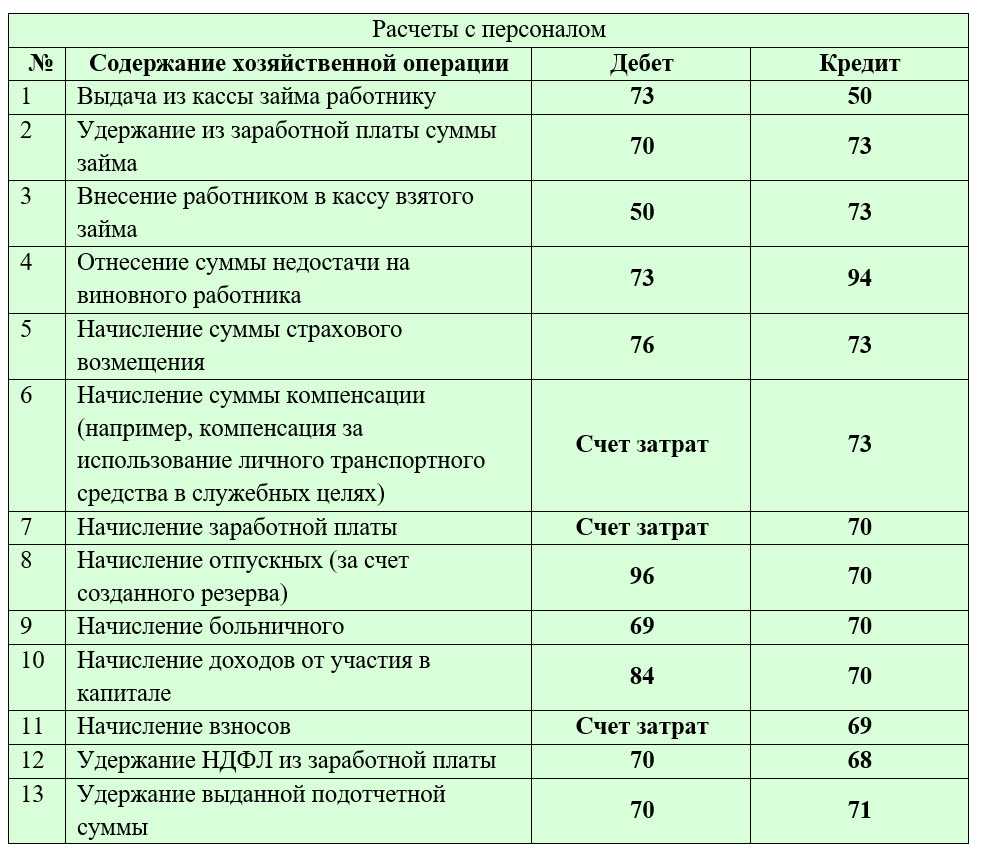

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

Дебет 58 Кредит 51 (50, 52, 40 …) – проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50, ,10, и т.д.).

Возврат займов оформляется проводкой:

Дебет 51 (50, 40…) Кредит 58 (76).

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС – при выдаче займа

- Дебет 19 Кредит 58 (76) – учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

Дебет 73 Кредит 50 (51).

Возврат оформляется обратной проводкой.

Пример:

Проводки по выдаче займа:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 76 | Выдача беспроцентного займа | 320 000 | Платежное поручение исх. | |

| 76 | Возврат займа | 320 000 | Выписка банка |

Бух учет. Бухгалтерский баланс. Раздел IV и V Обязательства

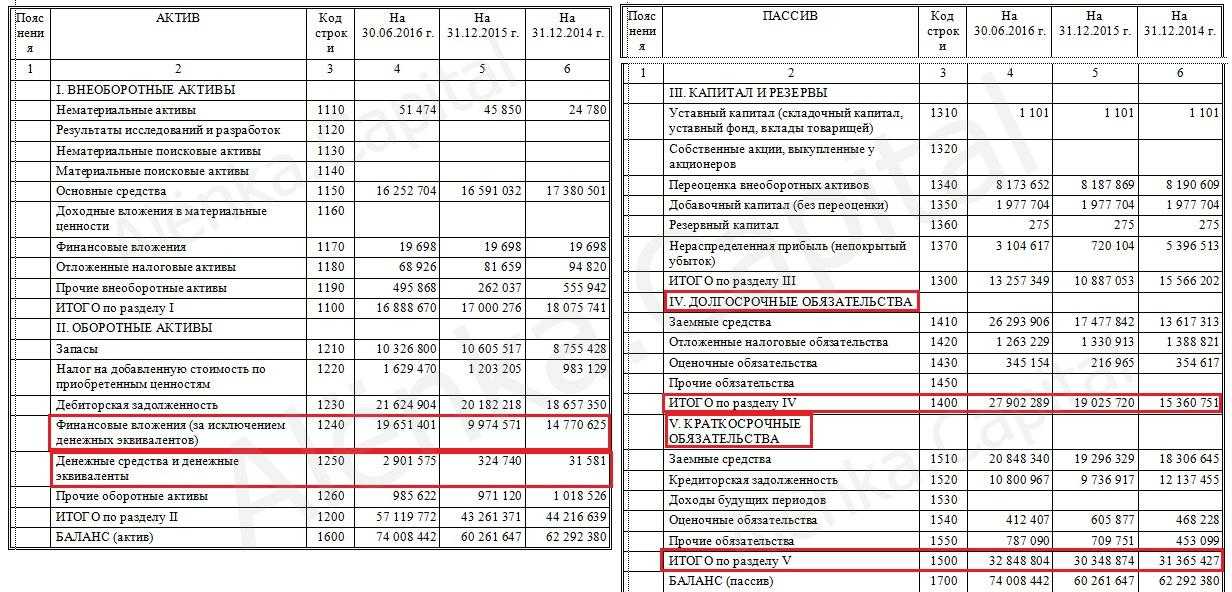

Пассив бухгалтерского баланса состоит из собственных и заемных источников имущества. О собственных источниках читайте в предыдущей статье “Баланс. Раздел III Капитал и резервы”. К заемному капиталу организации относятся долгосрочные и краткосрочные обязательства, которые учитываются в IV и V разделах баланса.

Долгосрочные и краткосрочные обязательства

Долгосрочные обязательства – это обязательства организации, подлежащие погашению, более чем через 12 месяцев. Соответственно, краткосрочные обязательства подлежат погашению в течение 12 месяцев.

Долгосрочные обязательства подразделяются на:

Заемные средства – это суммы кредитов и займов организации, а также проценты по ним и дополнительные расходы ( информационные и консультационные услуги, суммы, уплачиваемые за экспертизу договора займа (кредита) и другие расходы, относящиеся к займам и кредитам).

Отложенные налоговые обязательства (ОНО) – это часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Оценочные обязательства — обязательства, предполагаемый срок исполнения которых превышает 12 месяцев.

Прочие обязательства — обязательства организации, срок погашения которых превышает 12 месяцев.

Краткосрочные обязательства подразделяются на:

Заемные средства – отражаются краткосрочные займы, кредиты, проценты по ним и связанные с ними расходы.

Кредиторская задолженность — отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев.

Доходы будущих периодов

- суммы бюджетных средств на финансирование капитальных расходов;

- суммы бюджетных средств на финансирование текущих расходов;

- разница между общей суммой лизинговых платежей согласно договору лизинга и стоимостью лизингового имущества.

Оценочные обязательства — отражаются суммы оценочных обязательств, предполагаемый срок исполнения которых не превышает 12 месяцев.

Прочие обязательства – это обязательства организации, срок погашения которых не превышает 12 месяцев. К ним относятся:

-

целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее обязательство по передаче им построенного объекта в течение 12 месяцев после отчетной даты;

-

суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению к уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса;

-

фонды специального назначения на финансирование текущих расходов.

Бизнес и учет

Как не попасть в кабалу

Имеется ли нужда в дополнительных вложениях, полученных путем оформления займа, решается на руководящем уровне. Такие поступления способны решить проблему с покупкой дорогостоящего оборудования или необходимым расширением производства. Но с новым кредитом, компания получает и определенные обязательства. В этой ситуации главное учитывать, сможет ли фирма по ним расплатиться.

Как говориться, «берешь ты чужое, а отдаешь свое», и именно поэтому следует провести подробный анализ строк баланса, на которых отображаются кредитные обязательства. Оценить, какова на сегодняшний момент потребность в новых инвестициях. Взять заем не сложно, главное не использовать этот канал при любой незначительной нехватке финансирования. Иначе можно попасть в банковскую кабалу.

Одним их методов анализа кредитоспособности предприятия является расчет коэффициента финансовой зависимости. Для этого разделите общую сумму собственного капитала на полную стоимость обязательств по займам. Результат подсчета будет говорить о следующем:

- Если в итоге получилось число кратное или большее «1», то компания устойчиво держится на плаву, и возможно привлечение дополнительных инвестиций путем заключения договора займа.

- Если рассчитанное значение значительно меньше «1», то высока вероятность попадания предприятия в долговую яму. В этом случае фирма будет работать только на погашение кредитных обязательств и процентов по ним, не принося дохода своим учредителям.

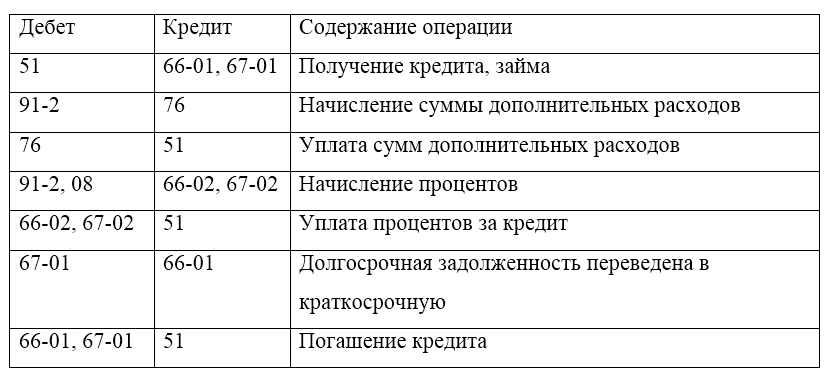

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

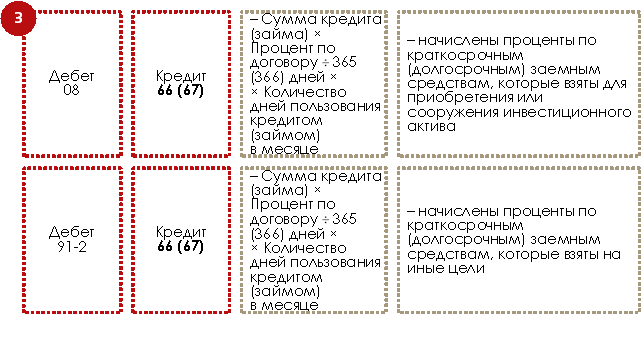

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

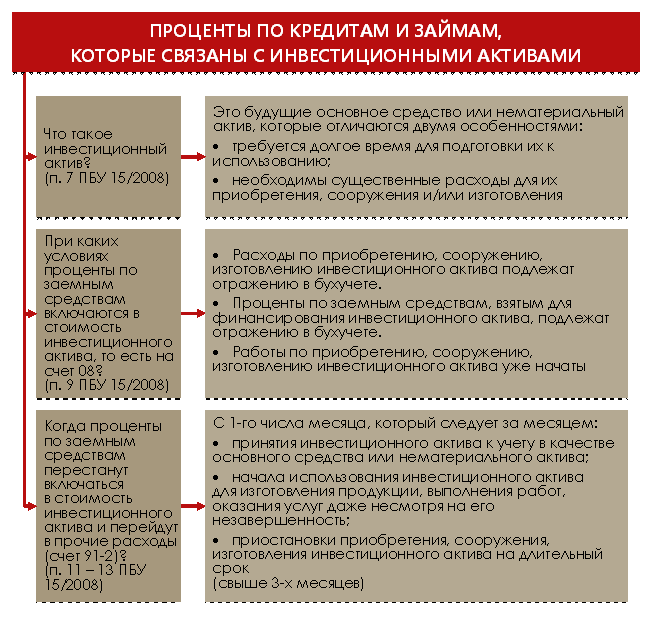

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1СERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

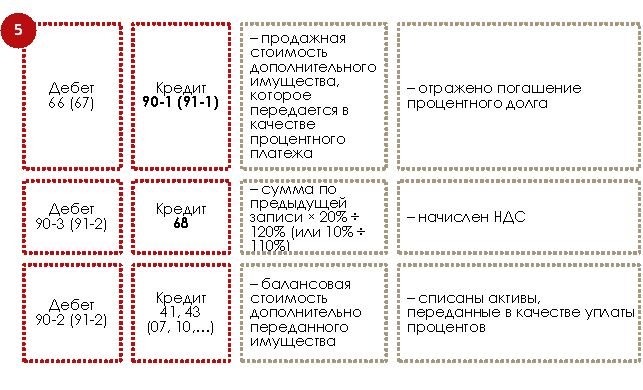

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Определение

Заемные средства 1510 — это краткосрочные (срок погашения которых не превышает 12 месяцев) кредиты и займы, полученные организацией.

В их составе могут быть как сами кредиты и займы, привлечённые на срок менее года, так и часть долгосрочной задолженности, срок привлечения которой снизился менее 12 месяцев.

Но переход такой долгосрочной задолженности может происходить, а может и не происходить — зависит от учётной политики организации, поэтому можно сверить изменения данного показателя со значением строки 1410.

Краткосрочные заёмные средства — дорогостоящий источник финансирования, поэтому его наличие и рост являются обычно негативным признаком финансового состояния, если только не сопровождается опережающим ростом рентабельности.

Учет выданных займов и кредитов

Выданные в долг средства бухгалтер обязан учитывать согласно положениям «Правил бухгалтерского учета» 19/02 «Учет финансовых вложений». Все выданные займы будут отражаться на 58-м счету «Финансовые вложения».

При этом необходимо учитывать, что все виды беспроцентных займов для организации-кредитора не могут считаться финансовыми вложениями, так как не приносят никакого дохода предприятию.

В бухгалтерском балансе выданные займы должны отображаться в строке 1230 «Дебиторская задолженность». По желанию, эту задолженность можно разделить:

- на краткосрочную со сроком до 12 месяцев включительно;

- на долгосрочную со сроком более 1 года.

Расшифровка суммы в строчках 1410 и 1510

Расшифровать балансовые строки 1410 и 1510 не сложно. В их состав входят краткосрочные и долгосрочные заемные средства, которые в балансе отражаются вместе с начисленными по ним процентами. В отчетности предприятия должны быть отображены следующие сведения:

- Суммы и сроки погашения вновь приобретенных обязательств.

- Остатки непогашенной задолженности по имеющимся займам.

- Данные о процентном вознаграждении, причитающемся кредиторам.

- Сведения о дополнительных тратах, связанных с обслуживанием кредитных договоров.

- Информация о ценных бумагах, выпущенных и приобретенных компанией.

- Данные о результативности вложений, сделанных за счет заемных средств, в формировании актива предприятия.

Внимание! Выплата вознаграждения кредитору за пользование заемными средствами может быть учтена, как часть инвестиционного актива, если таковой имеет место в бухгалтерском балансе

Расшифровка отдельных показателей пассива бухгалтерского баланса

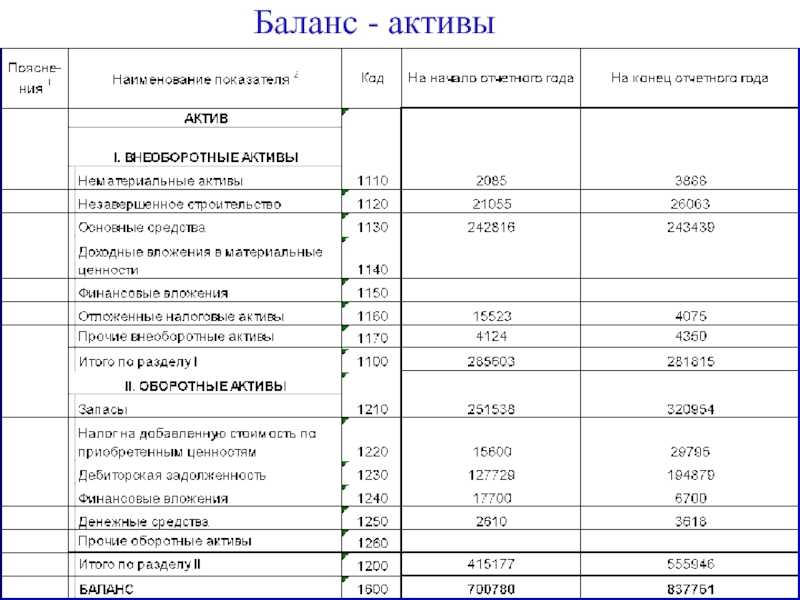

В строках актива бухгалтерского баланса новой формы (приказ № 66н) находит отражение имущество компании — как материальное, так и нематериальное. Статьи этой части бухбаланса располагаются по принципу возрастающей ликвидности, при этом в самом верху актива баланса находится имущество, которое практически до конца своего существования остается в первоначальной форме.

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

| Наименование строки | Код | Расшифровка строки | |

| По приказу № 66н | По приказу № 67н | ||

| Внеоборотные активы | 1100 | 190 | Отражается общая величина внеоборотных активов |

| Нематериальные активы | 1110 | 110 | Информация, отраженная в строках 1110–1170, расшифровывается в пояснениях к отчетности (раскрывается информация о наличии активов на отчетные даты и изменение за период) |

| Основные средства | 1150 | 120 | |

| Доходные вложения в материальные ценности | 1160 | 135 | |

| Финансовые вложения | 1170 | 140 | |

| Отложенные налоговые активы | 1180 | 145 | Указывается дебетовое сальдо счета 09 |

| Прочие внеоборотные активы | 1190 | 150 | Заполняется при наличии информации о внеоборотных активах, не нашедших отражения в предыдущих строках |

| Оборотные активы | 1200 | 290 | Определяется итоговый результат оборотных активов |

| Запасы | 1210 | 210 | Приводится суммарный остаток запасов (дебетовое сальдо счетов 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 без учета кредитового сальдо счетов 14, 42) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 220 | Указывается сальдо счета 19 |

| Дебиторская задолженность | 1230 | 240 | Отражается результат сложения дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом счета 63 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 250 | Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года |

| Денежные средства и денежные эквиваленты | 1250 | 260 | Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) |

| Прочие оборотные активы | 1260 | 270 | Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) |

| Активы всего | 1600 | 300 | Итог всех активов |

| Наименование строки | Код | Расшифровка строки | |

| По приказу № 66н | По приказу № 67н | ||

| ИТОГО капитал | 1300 | 490 | Строка содержит информацию о капитале компании на отчетную дату |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 410 | Информация по строкам 1300–1370 детализируется в отчете об изменениях капитала и отчете о финансовых результатах (в части чистой прибыли отчетного периода).

Компания вправе сама определить дополнительный объем пояснений о капитале |

| Переоценка внеоборотных активов | 1340 | 420 | |

| Добавочный капитал (без переоценки) | 1350 | ||

| Резервный капитал | 1360 | 430 | |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 470 | |

| Долгосрочные заемные средства | 1410 | 510 | Информация расшифровывается в табличном (форма 5) или текстовом виде в пояснениях к бухбалансу |

| Отложенные налоговые обязательства | 1420 | — | Указывается кредитовое сальдо счета 77 |

| Оценочные обязательства | 1430 | — | Отражается кредитовое сальдо счета 96 — оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев |

| Прочие долгосрочные обязательства | 1450 | 520 | Приводится информация об долгосрочных обязательствах, не указанных в предыдущих строках раздела |

| ИТОГО долгосрочных обязательств | 1400 | 590 | Отражается итоговый результат долгосрочных обязательств |

| Краткосрочные заемные обязательства | 1510 | 610 | Кредитовое сальдо счета 66 |

| Краткосрочная кредиторская задолженность | 1520 | 620 | Отражается суммарное кредитовое сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76.

Информация расшифровывается в пояснениях к бухбалансу (например, в форме 5) |

| Прочие краткосрочные обязательства | 1550 | 660 | Заполняется в том случае, если не все краткосрочные обязательства отражены в других строках раздела |

| Итого краткосрочных обязательств | 1500 | 690 | Указывается суммарный итог краткосрочных обязательств |

| Пассивы всего | 1700 | 700 | Итог всех пассивов |

О том, что характеризует упрощенную бухотчетность, читайте в статье «Упрощенная отчетность малого бизнеса».

Причем если деньги получены заемщиком от заимодавца в сумме меньшей, чем указано в договоре, договор считается заключенным на сумму, которая фактически поступила*(226). Учет процентов ПБУ 15/2008 предусмотрено, что проценты по полученным займам или кредитам учитываются равномерно в том отчетном периоде, к которому они относятся.

Что входит в финансовые вложения в балансе

Понятие «финансовые вложения в бухгалтерском балансе» включает в себя:

- различные ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Подобные инвестиции и активы входят в состав рассматриваемого понятия, если они соответствуют следующим критериям:

- документальное подтверждение;

- наличие у соответствующего инвестора финансовых рисков, связанных с подобными инвестициями;

- вероятность того, что впоследствии эти инвестиции дадут экономический эффект в виде выгоды в различных ее формах (дивиденды, увеличение стоимости и т.п.) Такой вывод следует из п. п. 2, 3 ПБУ 19/02.

Теперь рассмотрим, что не относится к долгосрочным финансовым вложениям в строке 1170 баланса. Это, например:

- выкупленные для аннулирования или последующей продажи собственные акции предприятия;

- выданные в правоотношениях купли-продажи и оказания услуг векселя;

- инвестиции в имущество, переданное в аренду за определенную плату;

- драгоценности, картины, и т.п., если их приобретение не имеет отношения к обычной деятельности предприятия;

- основные средства, МПЗ и НМА.

Как рассчитать денежные средства и их эквиваленты на конец года

Для расчета стоимости наиболее высоколиквидных активов используйте данные финансовой отчетности, представляемой в налоговые органы ежегодно. Для малых предприятий применяется упрощенная форма, где нужный нам показатель содержится в строке с таким же номером, как и в отчете для средних и крупных организаций, — 1250.

Таким образом, формула, как найти денежные средства в балансе, очень проста: достаточно взять значение строки 1250. Единственная сложность заключается в том, как эту строку правильно заполнить. Проблемы иногда возникают при выделении депозитных вкладов и ценных бумаг с коротким сроком погашения, которые учитываются в составе финансовых вложений (сч. 58). Для удобства рекомендуется учитывать такие активы на отдельных субконто со специальной пометкой.

Примеры

Пример расчета суммы, отражаемой по стр. 1250, № 1:

Рассчитаем сумму денежных средств в бухгалтерском балансе: 51 500,00 + 658 021,22 + 630 000,00 = 1 339 521,22 р.

Финансовые вложения в сумме 630 000,00 руб. — это векселя со сроком погашения менее трех месяцев.

Пример 2: