Ах, мода, мода

В мире бухгалтерского учета и корпоративных финансов, как и в любой другой области нашей жизни, существует мода. Всегда какие-то методы, показатели, виды отчетности, авторы — популярны, какие-то — нет. Как это происходит? Сложно сказать. Как и везде, в нашей профессиональной области мода очень капризна и зависит, порой, от совершенно неуловимых причин. Однако, как и в любой иной области, и здесь, в мире финансов, игнорировать моду весьма сложно.

Несмотря на переменчивость моды, в мире многое остается постоянным. Помните строчки из «Евгения Онегина»:

«Всё, чем для прихоти обильной

Торгует Лондон щепетильный

И по Балтическим волнам

За лес и сало возит нам,

Всё, что в Париже вкус голодный,

Полезный промысел избрав,

Изобретает для забав,

Для роскоши, для неги модной, —

Всё украшало кабинет

Философа в осьмнадцать лет»

(, стр. 21)?

Идут века, а у нас по-прежнему в моде «современные» западные тенденции. И, кажется, всегда то, что было «у нас» вчера — безнадежно устарело, а ново то, что уже успело устареть «у них».

Об этой ситуации в области нашей профессиональной деятельности замечательно пишет в своем авторском учебнике «Эффективный финансовый директор» Т.В. Теплова (). «Бухгалтерский учет, — пишет она, — традиционно называли языком бизнеса. Действительно, бухгалтерские термины в течение многих десятилетий задавали понятийный аппарат топ-менеджеров компании, бухгалтерские показатели количественно выражали успехи и проблемы по принимаемым решениям. Однако, — продолжает автор, — ситуация меняется, и все больше новых терминов входит в оборот профессионального бухгалтерского и бизнес-языка, на котором общаются специалисты на финансовом и фондовом рынке и который активно транслируется на внутреннее управление нефинансовых компаний. Меняется сам бухгалтерский учет, а также видение компании со стороны финансового рынка и инвесторов. Все чаще отмечаются такие недостатки языка бизнеса, как отсутствие единой терминологии, устоявшихся русскоязычных дефиниций, превалирование англицизмов и активное вхождение в оборот профессионального финансового жаргона» (, стр. 76).

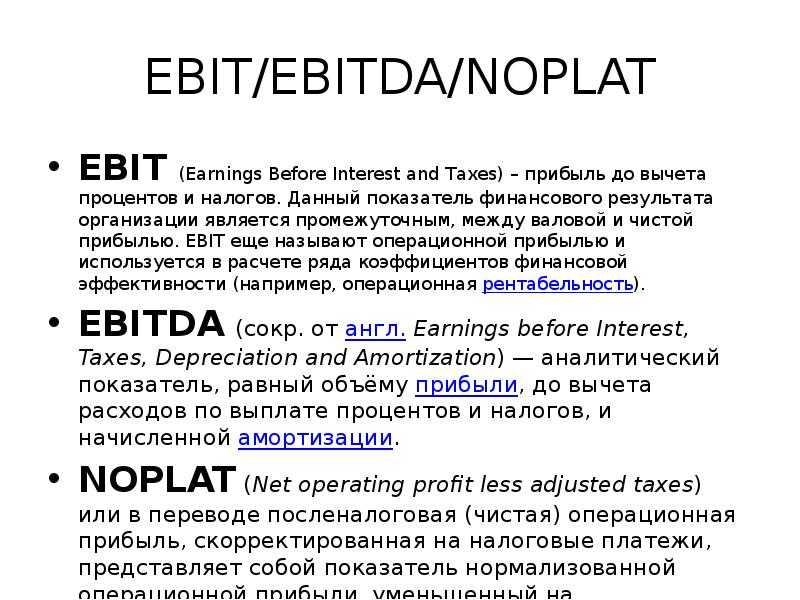

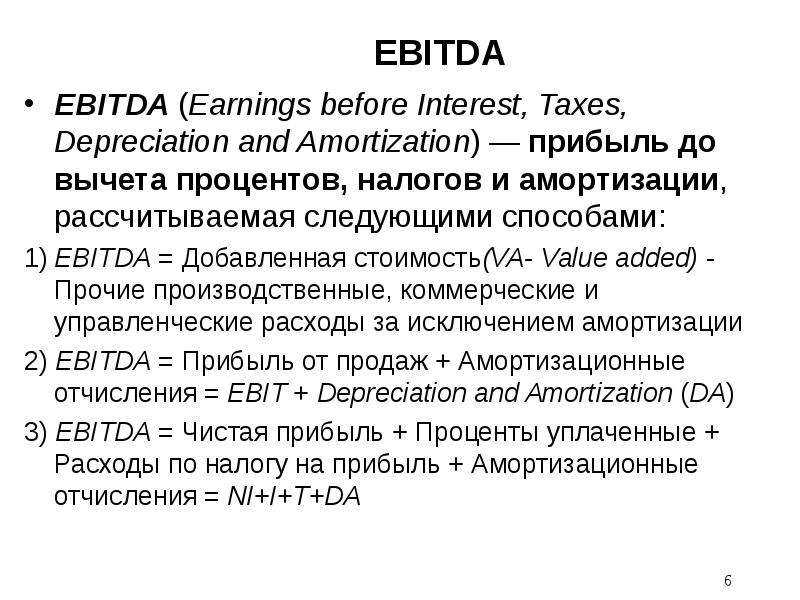

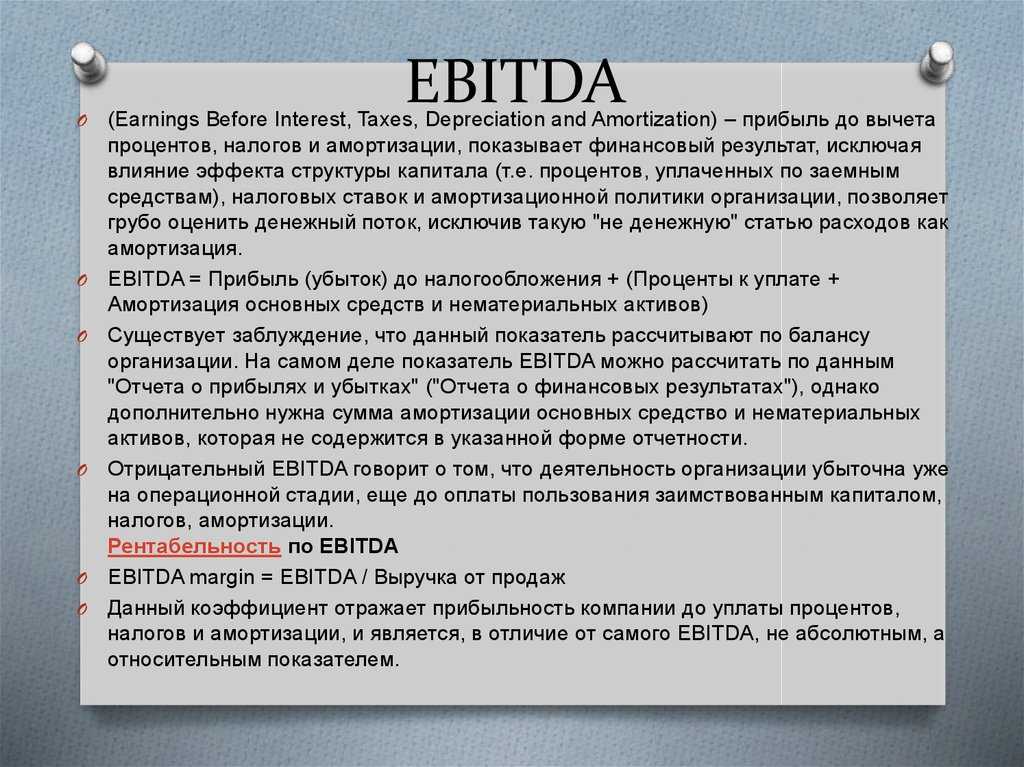

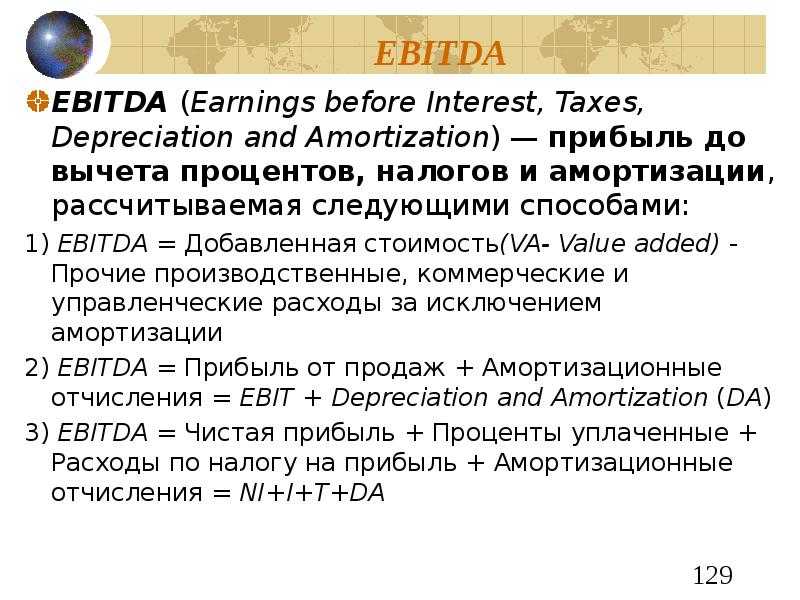

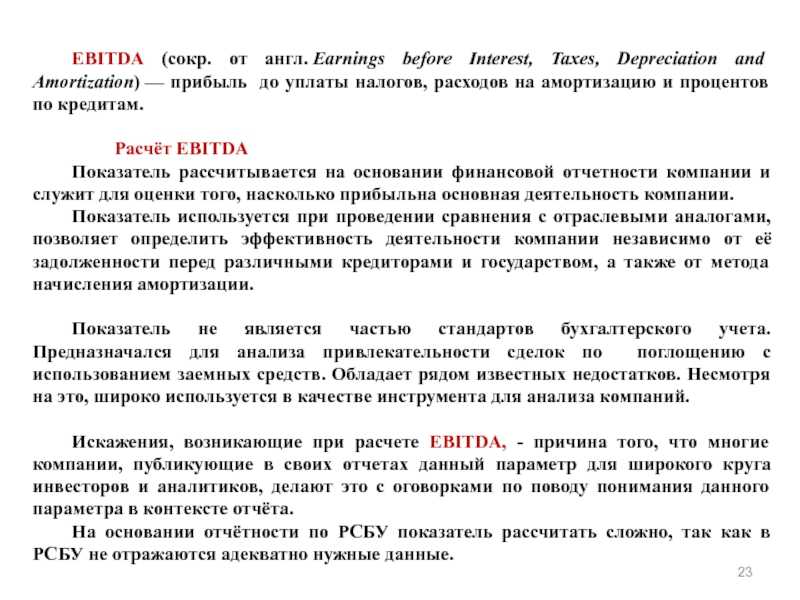

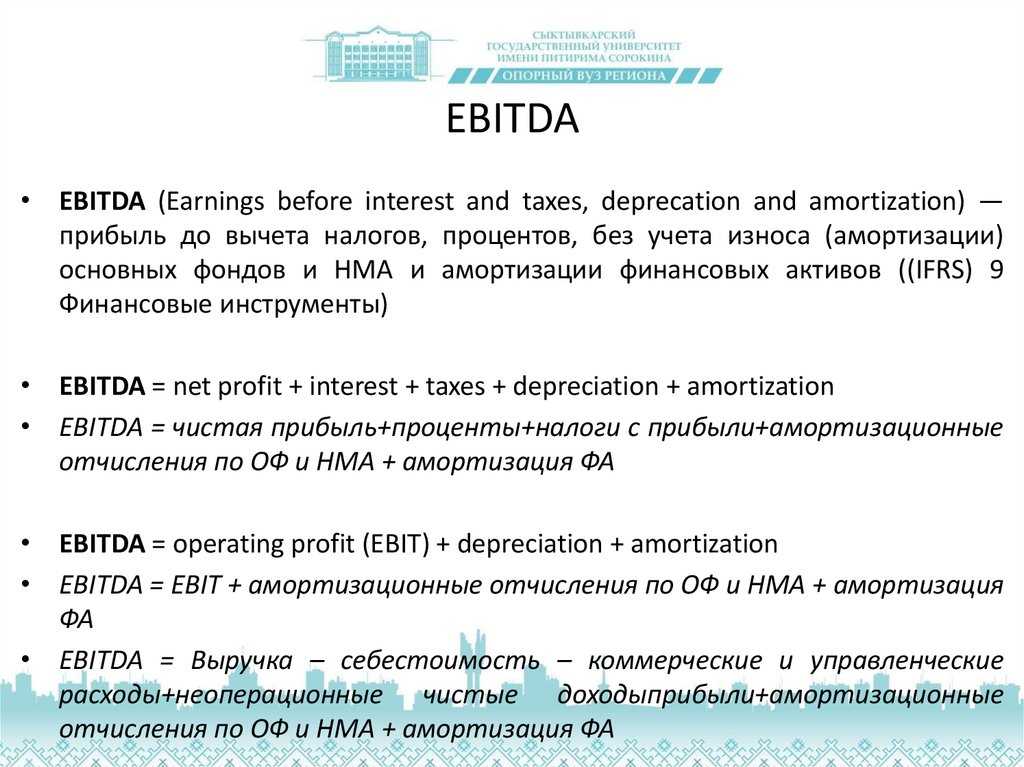

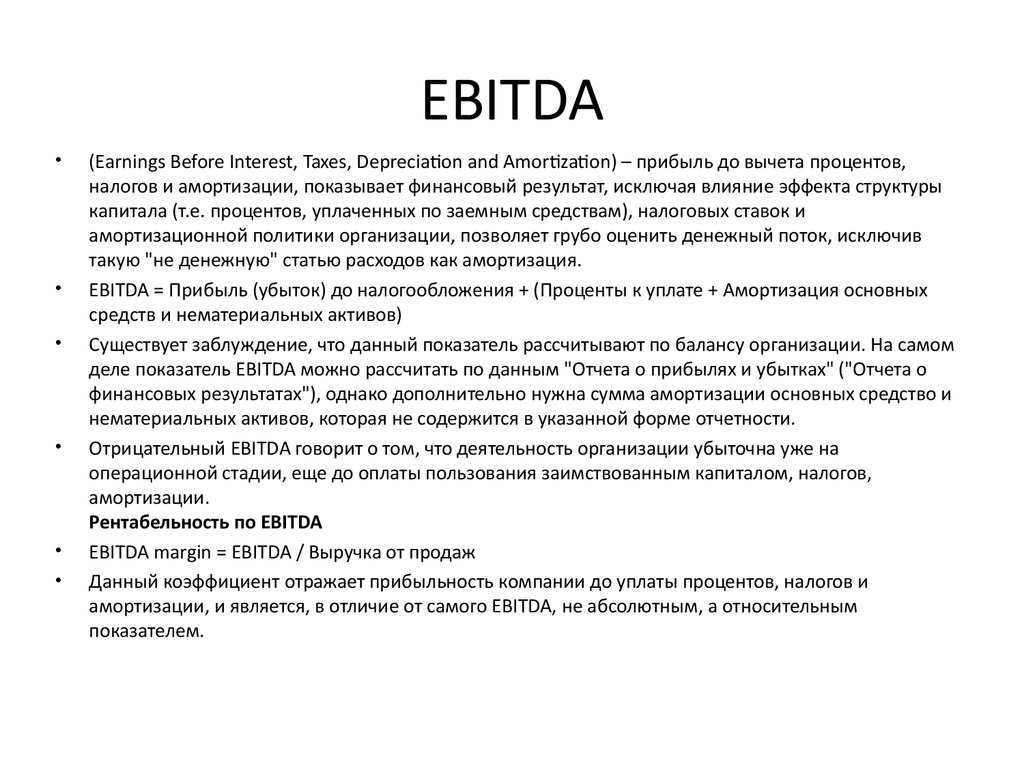

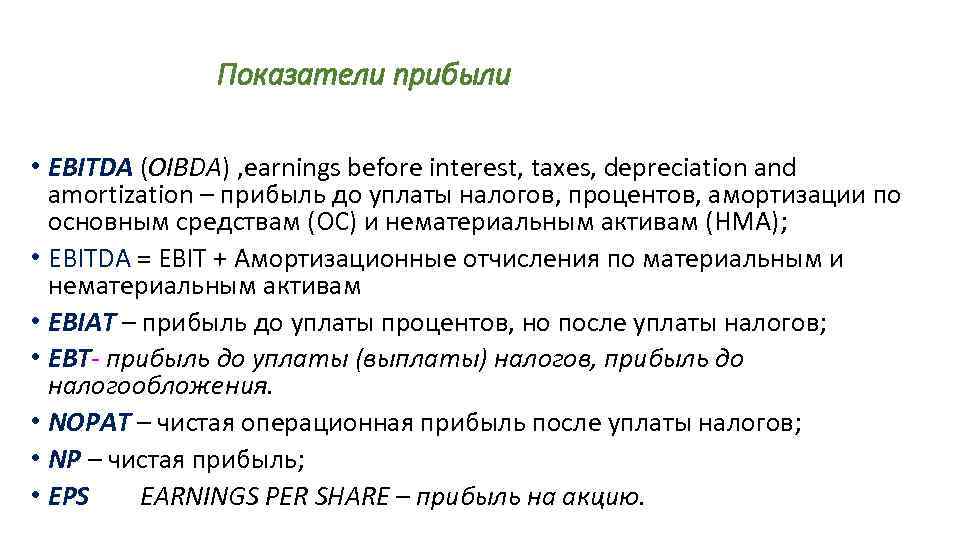

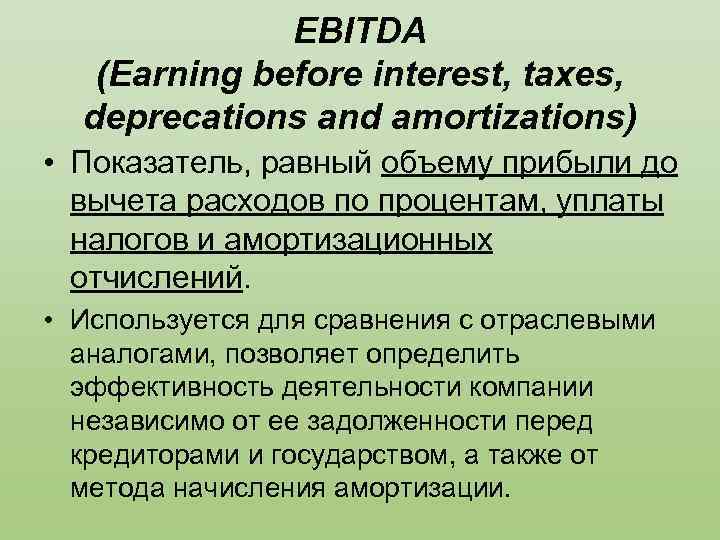

Одним из таких модных в последнее время показателей стал показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization — прибыль до уплаты налогов, процентов и амортизации), который, как отмечает Кяран Уолш (Ciaran Walsh), «является одним из новых финансовых терминов, который начал использоваться в последние годы» (, стр. 40).

Ваш покорный слуга имел замечательную возможность убедиться в популярности данного показателя, проводя не так давно семинар у своих магистрантов. Барышня, подготовившая красочную презентацию на тему своей будущей диссертации, увлеченно рассказывала о том, как безнадежно устарели традиционные показатели рентабельности, и как для понимания реального положения дел и принятия инвестиционных решений нам необходим показатель EBITDA. Выступала она с жаром и была похожа на миссионера, несущего прогрессивные идеи в массы. Однако когда ее стали спрашивать о том, как рассчитывается этот показатель, она сказала, что уточнит это, и что сочла это не столь важным, так как его значения в готовом виде уже представлены в аналитических базах данных.

После этого автор этой статьи окончательно убедился в том, что EBITDA стал чрезвычайно модным показателем, и нам, дорогие читатели, просто необходимо о нем поговорить.

Давайте, прежде всего, заглянем в толковые словари, и посмотрим, какие трактовки данной величины они нам предлагают.

Преимущества и недостатки использования такого показателя

Среди преимуществ использования показателя отметим следующие:

- простота расчета показателя и доступность данных;

- возможность показать бизнес компании в более выгодном свете.

Однако можно выделить и следующие недостатки использования EBITDA:

- относительная незаконность данного понятия. Так, никакие бухгалтерские документы не обосновывают его существование, а формулы расчета не имеют официального документирования. Это дает компаниям возможность искажать данные;

- формула расчета не учитывает множество второстепенных факторов и обстоятельств, которые, тем не менее, могут оказать существенное значение на итоговый результат. Поэтому показатель нецелесообразно использовать для определения потока денежных средств. К примеру, формула не учитывает оборотный капитал, капитальные расходы, расходы на амортизацию.

Эти недостатки говорят о том, что EBITDA не всегда целесообразно использовать для расчета прибыльности предприятия.

Таким образом, показатель ЕБИТДА имеет большое значение для инвесторов и руководства компании для оценки ее прибыльности и конкурентоспособности. Однако зачастую ее значения могут быть искажены, поскольку формула не учитывает некоторые важные данные.

Видео — об особенностях использования показателя EBITDA:

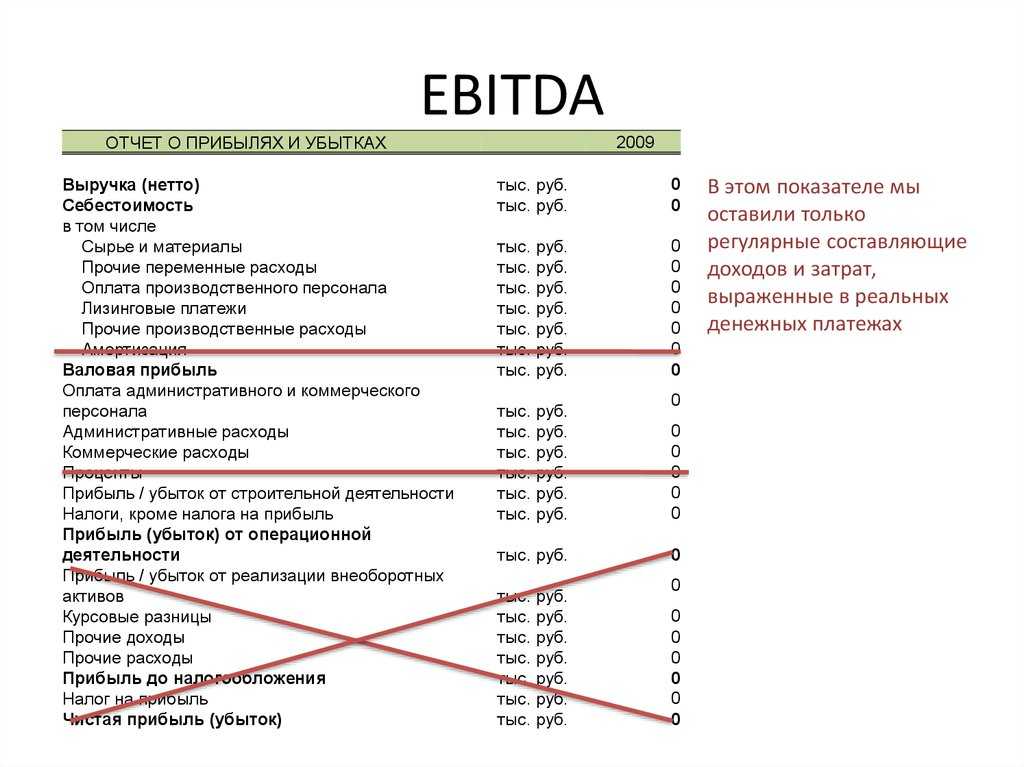

Особенности и формула расчета ЕБИТДА

Поскольку EBITDA в основном используют компании, которые уже вышли на мировой рынок, то он рассчитывается по международным стандартам. Это повышает конкурентоспособность отечественной продукции, поскольку в этом случае инвесторы будут располагать более полной информацией.

Это показатель не используют в бухгалтерском учете. Однако для его расчета понадобятся данные из бухгалтерской отчетности. Поскольку они широко доступны, то он выгодно отличается от других показателей рентабельности простотой расчета.

Для расчета ЕБИТДА необходимо располагать следующей информацией:

- чистая прибыль;

- расходы по налогу на прибыль и величина его возмещения;

- чрезвычайные расходы и доходы;

- уплаченные и полученные процентные выплаты;

- амортизационные отчисления;

- переоценка активов.

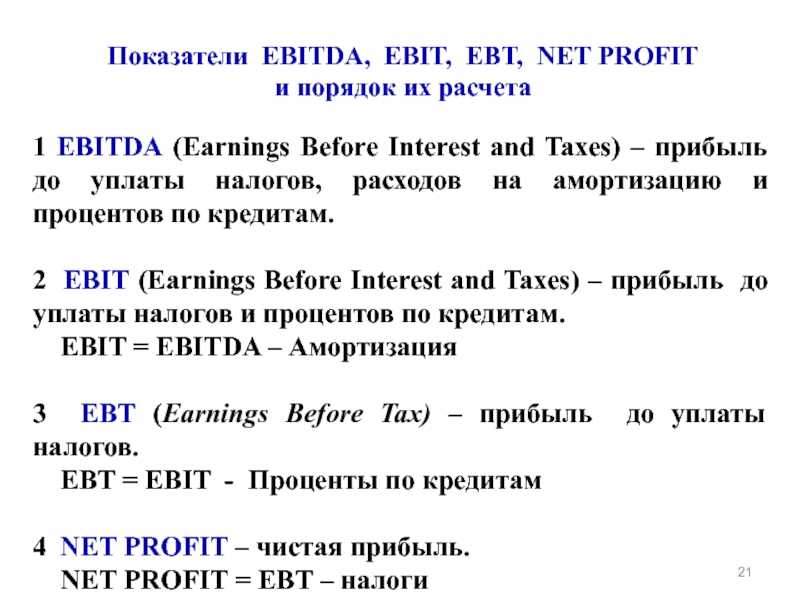

Все эти показатели, кроме последнего, образуют операционную прибыль (EBIT). Она необходима для расчета EBITDA. Чтобы ее вычислить, следует из валовой прибыли компании вычесть затраты на повседневную деятельность. Для расчета поможет следующая формула:

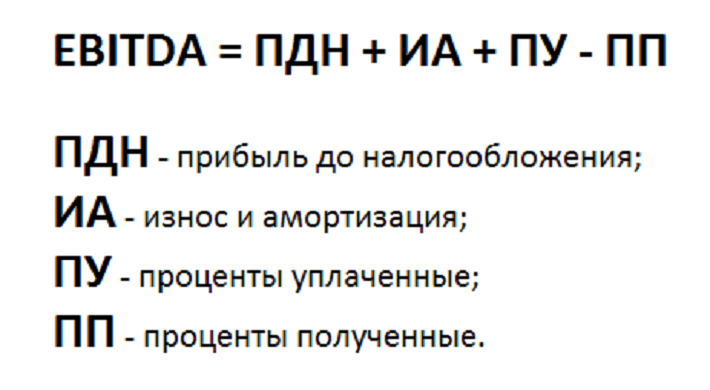

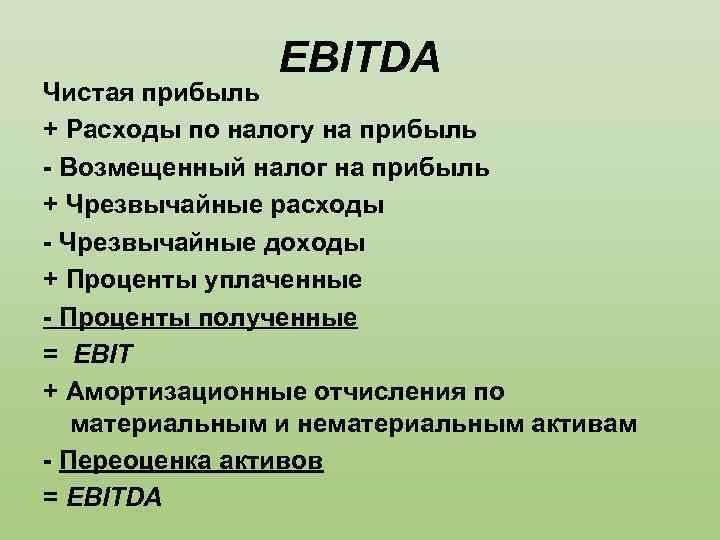

EBIT = Чистая прибыль + расходы по налогу — возмещенный налог + чрезвычайные расходы — чрезвычайные доходы + проценты уплаченные — проценты полученные

EBIT может иметь только положительное значение. Теперь можно рассчитать и EBITDA

EBITDA = EBIT + амортизационные отчисления – переоценка активов

Следует учесть, что мы вычислили показатель без учета выплат: по налогам, долгам и амортизации.

Однако можно воспользоваться и упрощенной формулой расчета EBITDA:

EBITDA = выручка – операционные расходы

Также формулу расчета показателя можно записать как:

EBITDA = Доходы – Расходы + Налоги + Проценты по долгам + Амортизационные отчисления

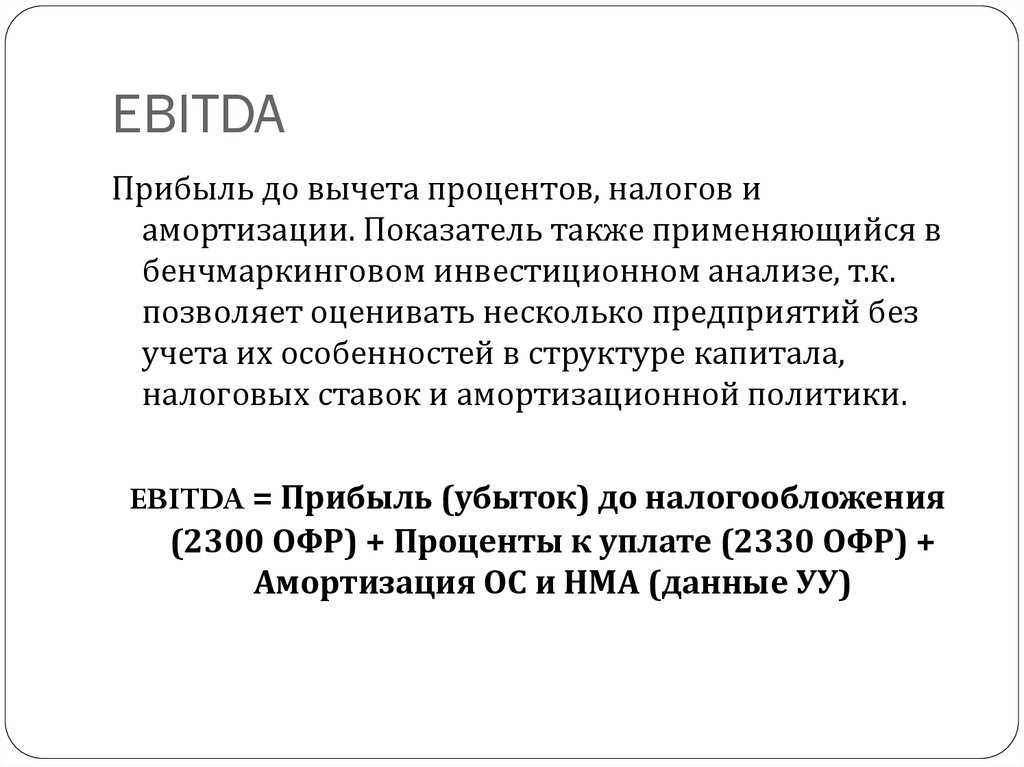

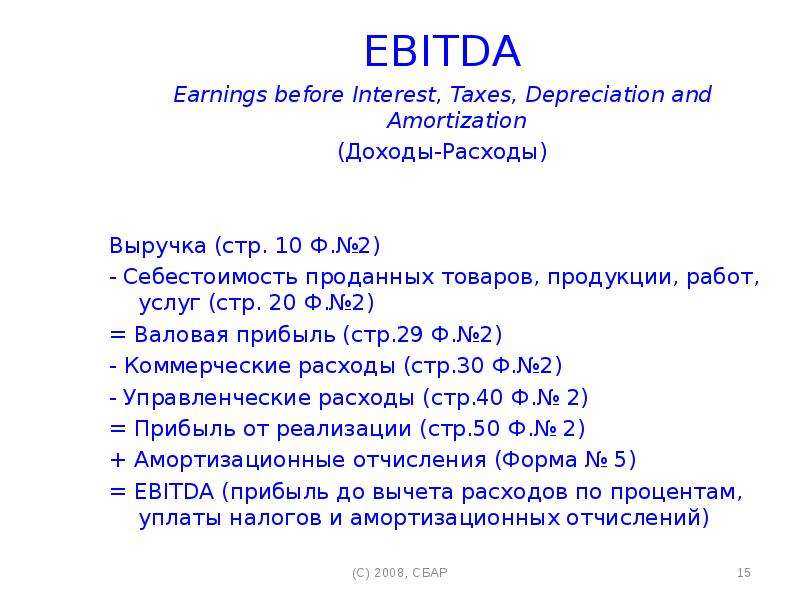

Если смотреть данные по балансу по форме 2, то «Доходы» берутся из строки 2110 «Выручка от реализации», а «Расходы» соответственно из строки 2120 «Полная себестоимость». Строки 2410+2421 +/- 2450 образуют «Налоги», а строка 2330 – «Проценты по долгам». Что касается амортизационных отчислений, то их значение следует взять из Приложений или Пояснений.

Чтобы формулы стали понятнее, приведем пример. Для этого воспользуемся упрощенной формулой. Допустим, необходимо вычислить EBITDA для компании «Ромашка». Для этого воспользуемся формулой:

EBITDA = Прибыль до налогообложения (2300) + Проценты уплаченные (2330) — Проценты полученные (2320) + Амортизация

В Пояснении к годовой отчетности указано, что сумма амортизации составляет 60 000 000 руб.

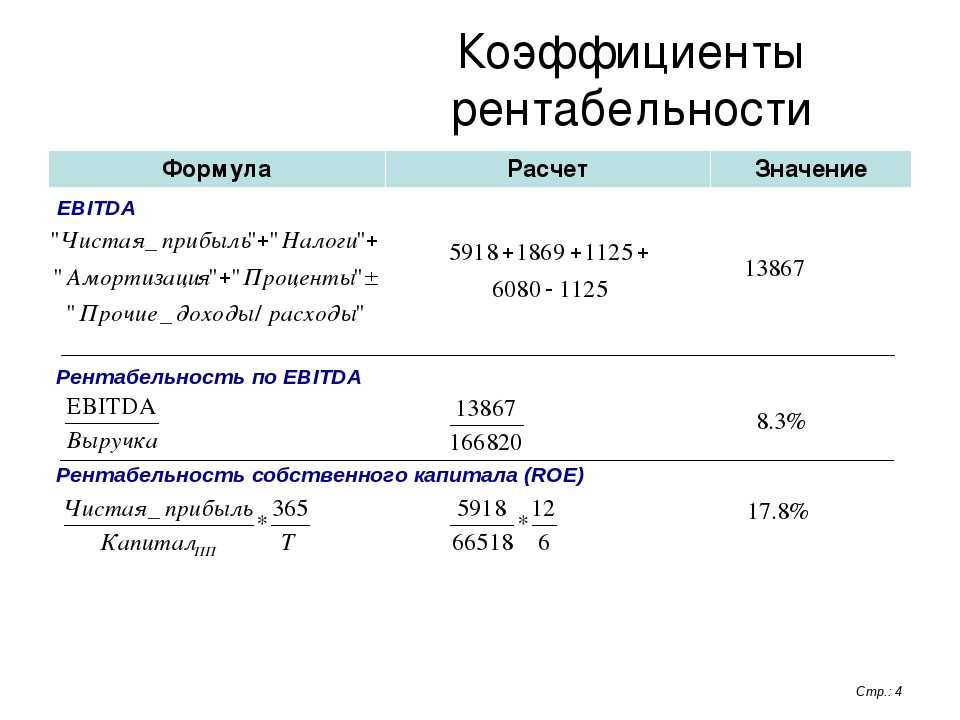

Данные отчета о финансовых результатах ООО «Ромашка» за 2017 год.

| Наименование показателя | Код строки | Данные за год (руб.) |

| Прибыль (убыток) от продаж | 2200 | 332 673 919 |

| Доходы от участия в других организациях | 2310 | 139 211 136 |

| Проценты к получению | 2320 | 67 912 187 |

| Проценты к уплате | 2330 | 119 740 422 |

| Прочие доходы | 2340 | 4 495 250 616 |

| Прочие расходы | 2350 | 4 283 878 698 |

| Прибыль (убыток) до налогообложения | 2300 | 631 428 738 |

Тогда, EBITDA= 631 428 738 +119 740 422 — 67 912 187 + 60 000 000 = 743 256 973 (руб.)

Согласно результатам расчета можно сделать вывод, что ООО «Ромашка» способно обслуживать свои обязательства, образующие ежегодную выплату по долгам в размере не более 743, 3 млн. руб.

Отличия между EBITDA и OIBDA

Не смотря на очевидное различие в написании и звучании, эти два показателя зачастую путают по смыслу. OIBDA — OPERATING INCOME before DEPRECIATION and AMORTIZATION – это так называемая грязная операционная прибыль. Сюда категорически запрещается относить случайные, непериодические доходы, а также поступления, которые никак не связаны с основной (уставной) деятельностью. Чтобы быть учтенными доходы должны быть регулярными, т.е. повторяться каждый отчетный период.

Конечно, в российских условиях можно и 100% льготу по тому или иному налогу получать каждый отчетный период (как это заведено, к примеру, в сфере сельскохозяйственного предпринимательства), однако, суть показателя – отразить именно производственный потенциал компании, а не способность ее руководителей «держать нос по ветру». OIBDA специально был сконструирован финансовыми аналитиками, чтобы исключить воздействие на прибыль так называемых внереализационных доходов (вроде курсовых разниц при внешнеторговых сделках) и посмотреть, что же остается в сухом остатке.

Формула:

OIBDA = Операционная прибыль + Амортизация нематериальных активов + Амортизация основных средств

Операционная – от слова «операция», под которым подразумевается сделка, лежащая в уставном профиле фирмы. Таким образом, анализируется абсолютное значение основной деятельности. И в этом главное отличие данного показателя от EBITDA.

Здесь нет ни намека на налоги или кредитные проценты (кроме уже заложенных в понятие «операционной прибыли»). Берутся финансовые показатели исключительно по профильной деятельности в отличии от EBITDA, которая способы извлечения прибавочной стоимости не разделяет – лишь бы она была.

Формула расчета

Теперь определим, как рассчитывается этот показатель.

Теперь определим, как рассчитывается этот показатель.

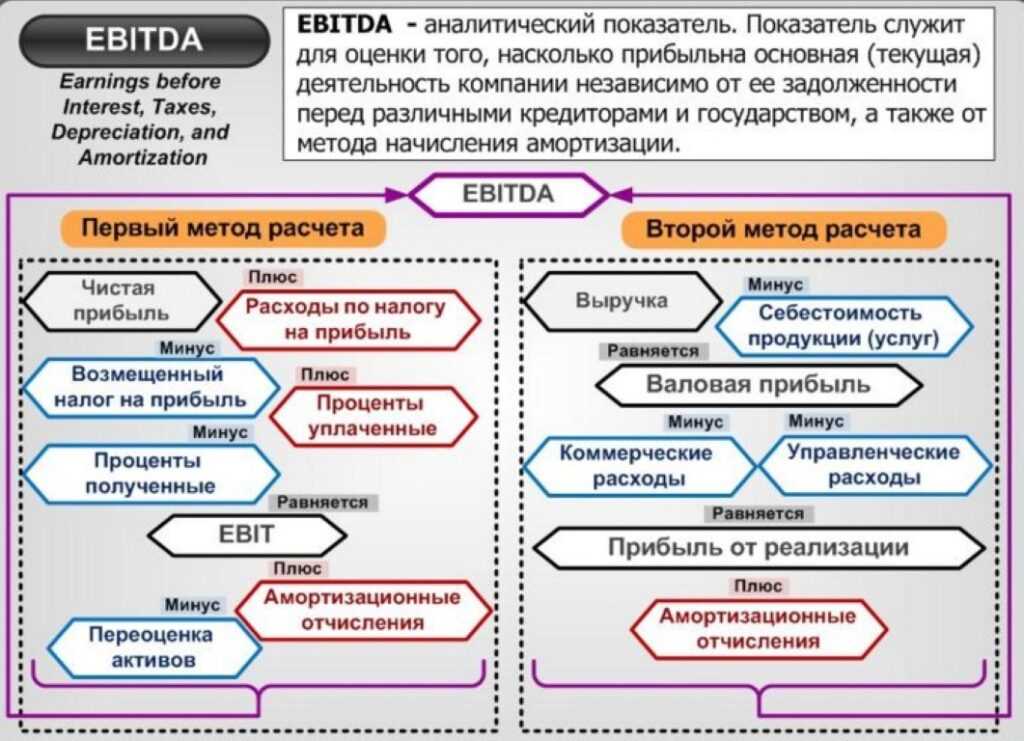

Первый способ это сделать – вычислить EBITDA на основании данных финансовой отчетности, созданной по регламенту МСФО. Формула расчета EBITDA в таком случае выглядит так:

EBITDA = Чистая прибыль + Налог на прибыль — Налоговые вычеты + Внереализационные доходы и расходы + Выплаты по процентам + Отчисления возмещения износа (т.е. амортизация) – Переоценка активов.

Главное преимущество такой формулы – точность вычисления. Кроме того, при таком способе вычисления вы всегда имеете возможность представить заинтересованным лицам или организациям не только сам EBITDA, но и его составляющие в понятном для них виде. Но для бухгалтеров, не имевших до этого опыта работы по регламентам US GAAP или МСФО, работа с этой формулой и ее элементами будет представлять некоторую трудность.

Потому существует альтернативный способ вычисления EBITDA, в котором применяются статьи из «Отчета о прибыли и убытках» и бухгалтерского баланса, составленного в соответствии с РСБУ. При таком методе вычисления формула приобретает следующий вид:

EBITDA = Выручка – Себестоимость + Налоговые отчисления + Выплаты по процентам + Амортизационные отчисления.

Что касается статей формы №2, то выручку и себестоимость можно найти в строке 2110 и 2120 соответственно, налоги вычисляются на основе строк 2410, 2421 и 2450.

Что касается статей формы №2, то выручку и себестоимость можно найти в строке 2110 и 2120 соответственно, налоги вычисляются на основе строк 2410, 2421 и 2450.

А сумма выплат по процентам займов находится в отчете о прибыли и убытках в строке 2330.

Амортизационные отчисления следует искать по данным баланса.

При таком методе расчета прибыли ситуация становится обратной – вычислить EBITDA таким способом отечественному бухгалтеру значительно проще, но и точность вычисления падает, так как строки формы №2 и статьи бухгалтерского баланса отличаются от элементов EBITDA, определенных на основании МСФО. Какой из двух способов предпочесть – решать вам.

Несмотря на простоту расчета EBITDA на основании бухгалтерского баланса, имеет смысл потратить больше времени и сил и составить отчетность по стандартам МСФО (или US GAAP, если предстоит работа с компаниями, банками и инвесторами из США).

Помните, что помимо расчета вышеуказанной прибыли, отчетность может вам понадобиться и для других целей, связанных с ведением дел за рубежом.

Как рассчитать

Для расчёта EBITDA нужно знать отдельные показатели без учёта НДС, например:

- размер операционной прибыли;

- затраты на оплату труда;

- налоги на транспорт, землю, имущество и подобные сборы.

Что касается методики расчёта, то для этого применяют разные формулы.

Классические формулы:

- EBITDA = чистая прибыль + налоги + процентные расходы + износ и амортизация

- EBITDA = операционная прибыль + износ и амортизация

На практике наиболее популярна следующая формула расчёта:

Иногда компании используют показатель «скорректированная» EBITDA, причем его трактовка у разных эмитентов может сильно отличаться. Данный показатель является модифицированной версией классического EBITDA, где из него дополнительно убирают отдельные компоненты (убытки от обесценивания различных активов, единовременные расходы и доходы чрезвычайного плана и т.д.). Скорректированная версия EBITDA не является стандартизированным финансовым показателем, подвержена манипулированию и может значительно отличаться в зависимости от компании и отрасли.

Так как EBITDA не относится к унифицированным показателям, рекомендуется всегда уточнять, что именно было включено в расчёт.

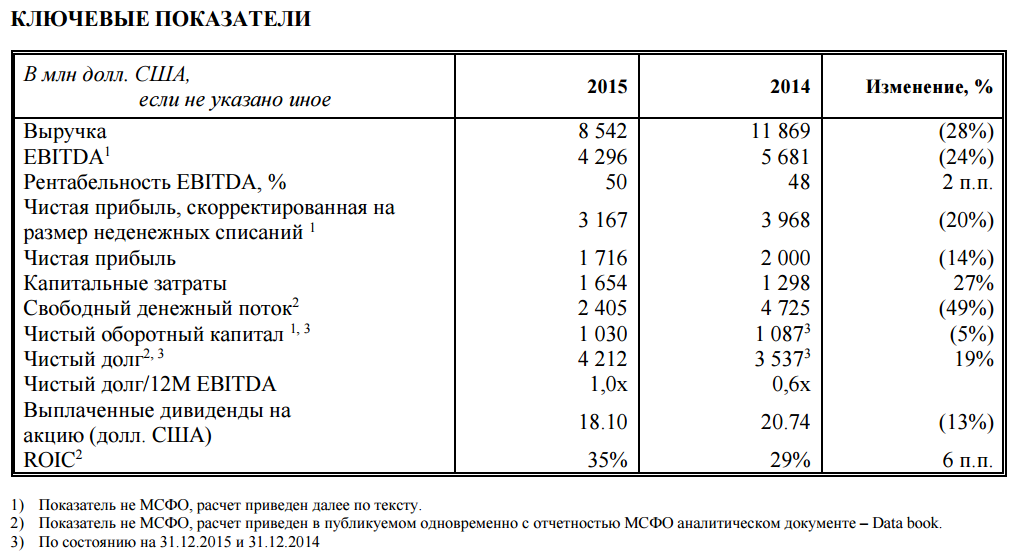

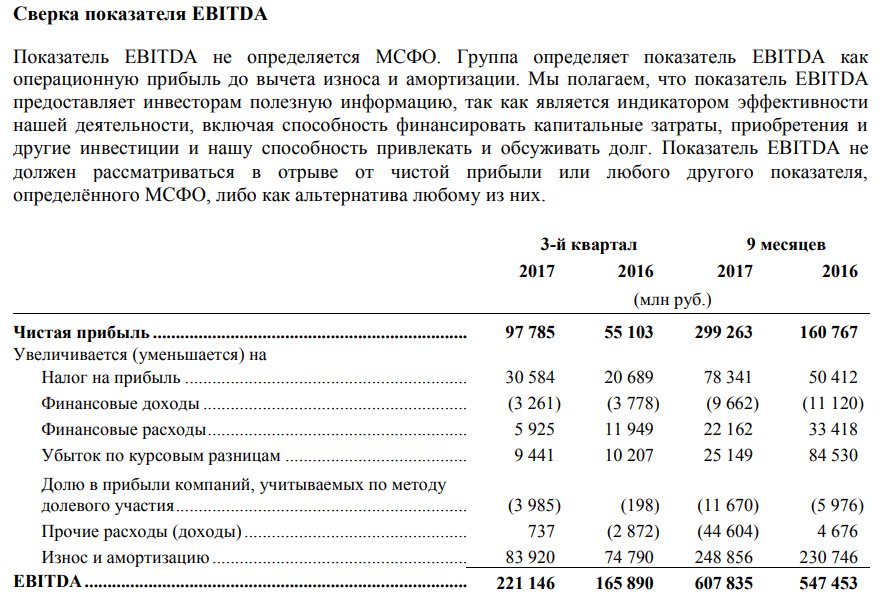

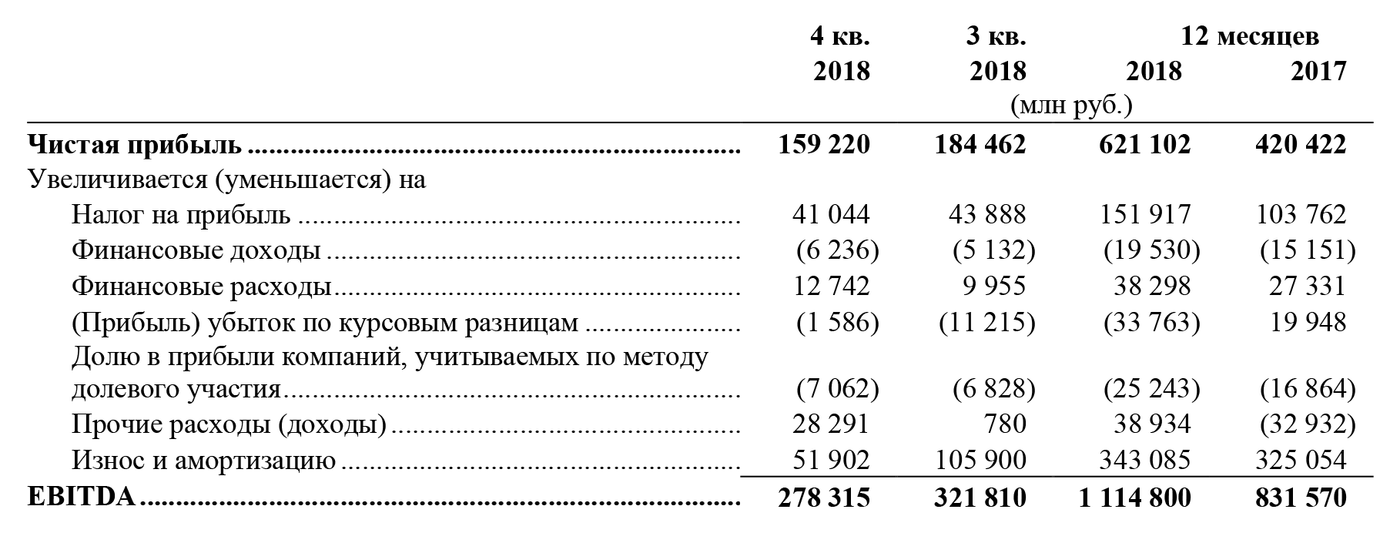

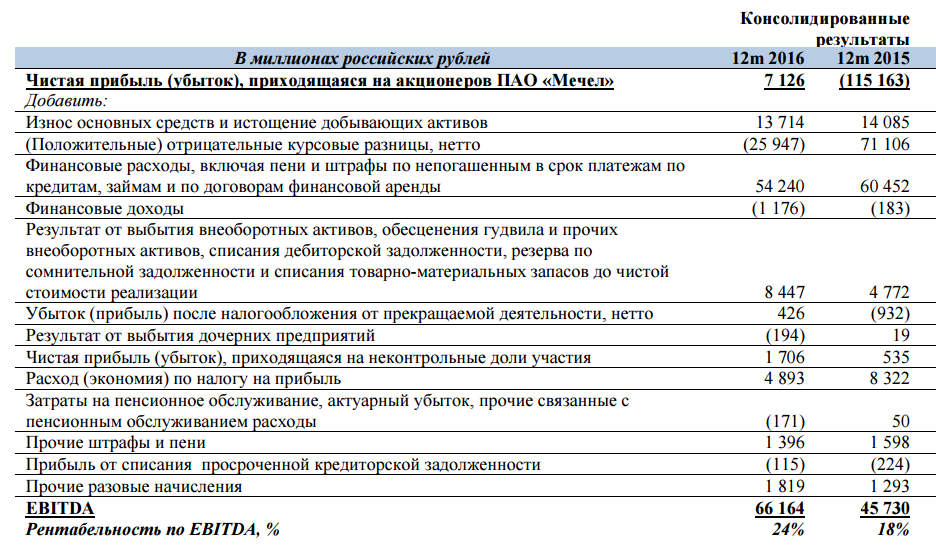

Состав EBITDA в финансовой отчётности ПАО «Газпром»

Рассчитать EBITDA можно и обратным способом от чистой прибыли:

Рассчитаем EBITDA от чистой прибыли. Основную часть данных можно получить из «Отчёта о финансовых результатах». Данные об амортизации — в «Пояснении к бухгалтерскому балансу».

Чистая прибыль условного ООО «Фортуна» за 2019 год составила 5 млн рублей. Налог на прибыль к уплате — 1 млн рублей. Начисленная амортизация составила 500 тыс. рублей. Проценты по полученным займам и кредитам — 800 тыс. рублей. Процентов к получению — нет. Отклонений между бухгалтерским и налоговым учетом не возникло и, следовательно, налога на прибыль к возмещению не образовалось.

Расчёт:

5 000 000 + 1 000 000 + 800 000 + 500 000 = 7 300 000 рублей

Из расчёта следует, что организация в состоянии нести годовую кредитную нагрузку в объеме до 7,3 млн рублей.При сравнении компаний одинаковой отрасли часто применяют модернизированные показатели EBITDA. Так, для ритейла используют показатель EBITDAR. Значение корректируется на размер оплаты за арендуемые площади.

Аналогичный показатель применяют в авиационной отрасли, корректируя результат на объём выплат за самолёты, приобретённые в лизинг.

Такой подход позволяет сильнее сгладить разницу в расходах между разными компаниями.

В добывающей отрасли применяют иной скорректированный показатель — EBITDAX. Здесь учитывают стоимость разработки:

В этом случае игнорируется разница в учёте расходов. Порядок признания затрат на разведку отличается в учётных политиках добывающих компаний.

Подходы отечественных авторов

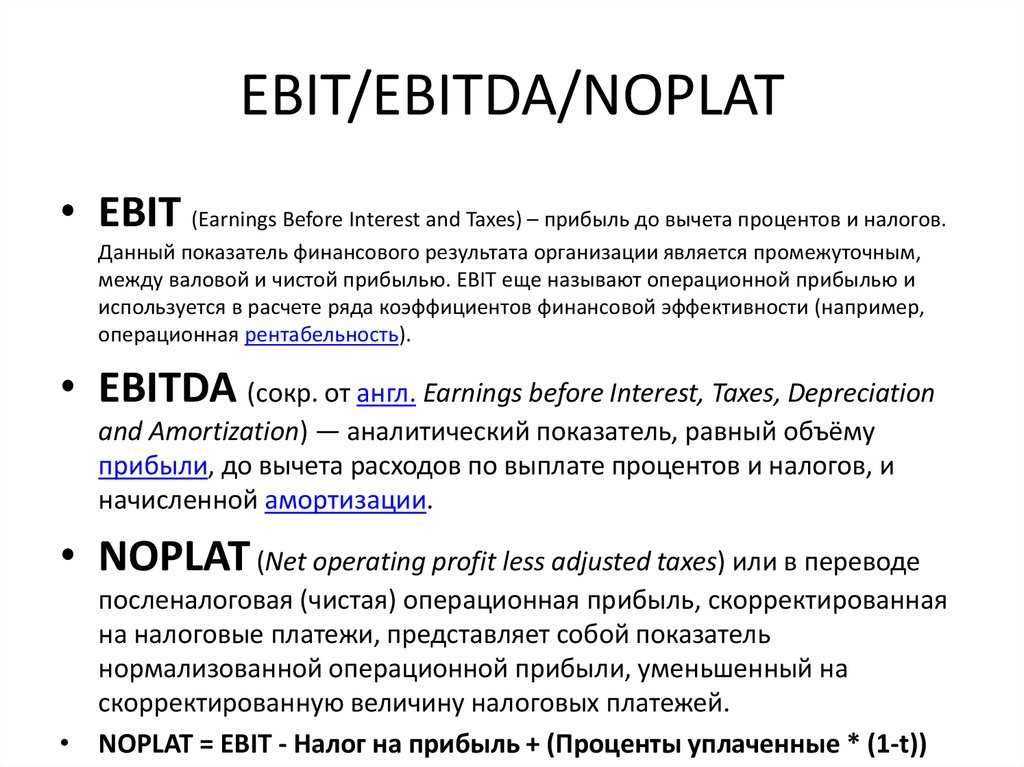

По определению В.В. Ковалева и Вит. В. Ковалева, «EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета амортизации, процентов и налогов — разница между выручкой от продажи произведенной продукции и переменными расходами (затратами). Синонимы: контрибуционная маржа, маржинальный доход. Этот показатель имеет особую значимость для характеристики эффективности деятельности предприятий наукоемких, то есть затратоемких отраслей, отличающихся высоким относительным уровнем амортизационных отчислений в общей сумме затрат. Данная прибыль является источником покрытия постоянных нефинансовых расходов (затрат), основная доля в которых принадлежит амортизационным отчислениям. Вложения в основные средства — это хотя и осознанная, но все же иммобилизация денежных средств; эти вложения нужно возвращать, что и делается через механизм амортизации. Источник возврата — выручка от продажи произведенной продукции, которая после учета переменных расходов трансформируется в источник покрытия амортизационных отчислений. Отсюда видно, что, если этот источник относительно мал, то есть значение коэффициента покрытия постоянных нефинансовых расходов лишь незначительно превосходит единицу, возможный спад в объемах реализации может привести не только к неполучению чистой прибыли, но и к относительной невосполнимости вложений в основные средства» (, стр. 500). На этом комментарии авторов заканчиваются.

Т.В. Теплова рассматривает показатель EBITDA как уточняющий показатель EBIT — «прибыль по операционной или основной деятельности (operating earning, или прибыль до вычета налогов и процентов)» (, стр. 93). EBITDA, пишет Теплова, — «типичный пример аналитической прибыли» (, стр. 89). «Общий принцип его расчета — абстрагирование от финансовых решений (выплат процентов, долга) и амортизационных отчислений» (, стр. 89).

«Эта прибыль, — по мнению автора, — в первую очередь интересует менеджеров подразделений (так как корпоративные расходы не находятся в их компетенции) и аналитиков, оценивающих перспективы компании именно с точки зрения базового направления деятельности» (, стр. 93). «Этот показатель прибыли игнорирует вычет процентов по заемному капиталу, то есть показывает эффективность по всем вложенным средствам*. Кроме того, в этом показателе не находит отражения такая специфическая операция, как продажа долгосрочных активов. Для решений о целесообразности сохранения данного бизнеса или вхождения в него, расширения присутствия на рынке, — пишет Т.В. Теплова, — показатель EBIT является ключевым. Аналитики, — продолжает автор, — часто уточняют показатель прибыли на амортизационные начисления за период (A&D), которые не являются фактическими затратами и не связаны с оттоком денег.

Примечание:

* Данная трактовка предполагает, что эффект от деятельности компании (в виде прибыли и/или полученных доходов) следует соизмерять с фактически вложенными (в действительности потраченными) в бизнес компании средствами. Выплачиваемые проценты — это цена заемного капитала, но не сам вкладываемый в операции фирмы заемный капитал. Так, если мы берем в долг 100 рублей, независимо от того, какие проценты мы должны будем выплатить заимодавцу — 10, 40, 80 или 120 рублей, мы можем вложить в наши операции только фактически полученные 100 рублей. А это означает, что эффект в виде доходов и прибыли нам принесет управление именно 100 рублями, независимо от величины подлежащих уплате процентов.

Скорректированный показатель прибыли:

EBITDA = EBIT + A&D» (, стр. 93).

«Например, при характеристике работы компании за отчетный год акцентируется внимание на изменении выручки и показателе EBITDA» (, стр. 93)

«Часто в пояснительных записках к стандартной финансовой отчетности*, — обращает наше внимание Т.В. Теплова, — компании разъясняют собственные методики расчета показателя EBITDA (подчеркивая, что он не является стандартным в рамках US GAAP или IFRS) или же отражают уже полученные собственные значения» (, стр

90).

Примечание:

* Вероятно, здесь автором имеется в виду отчетность, составленная в соответствии с определенными стандартами — РСБУ, IFRS, US GAAP и т. п.

Обсуждая показатель EBITDA, нам с вами, дорогие читатели, нельзя не обратить внимания на то, что разговор о начислении амортизации как об учетном бухгалтерском приеме, позволяющем компаниям прятать прибыль от глаз пользователей отчетности, начался отнюдь не недавно.

На что обратить внимание, чтобы избежать ошибок при калькуляции EBITDA, EBIT, OIBDA и операционной прибыли

Разница между EBITDA и EBIT вполне понятна и очевидна – достаточно посмотреть и проанализировать формулы для калькуляции, указанные выше. В тесной взаимосвязи с ними находится еще один аналитический показатель – операционная прибыль (ОП). Он более близок и знаком отечественной бухгалтерии, нежели EBITDA.

Английского названия у него нет. В экономической теории под ним понимают прибыль, которая получена от основной деятельности. Калькулируют ОП как разницу между валовой прибылью и основными (операционными) тратами.

Соответственно, такие расходы, как курсовые разницы, прекращенная деятельность, т. е. разовые, непостоянные, не относящиеся к основной деятельности траты с доходами, в операционную прибыль не включают. Этим она и отличается от EBIT. Для сравнения, к ОП можно отнести: прибыль от реализованных ОС и резерв по сомнительным долгам.

Операционная прибыль входит в формулу для калькуляции еще одного показателя – OIBDA. Он включает только ОП до вычета амортизации ОС и НА, и считается индикатором рентабельности деятельности любого предприятия. Не операционные траты с доходами к нему не относят. Следовательно, расчет OIBDA – это суммирование ОП и амортизации ОС, НА, где ОС – это, как принято, основные средства, а НА – нематериальные активы. Что примечательно, если для EBITDA некой отправной точкой признается чистая прибыль, то для OIBDA, соответственно, – операционная.

Функции

Коэффициент EV/EBITDA относится к группе доходных мультипликаторов и показывает, за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании. Он дает возможность не только сравнить компанию с другими предприятиями из отрасли и понять недооценку, а еще полезен для нахождения терминальной стоимости компании в модели DCF.

Его часто сравнивают с мультипликатором P/E, однако в отличие от него EV/EBITDA позволяет сопоставлять предприятия с различной долговой и налоговой нагрузкой, то есть абстрагироваться от структуры капитала и особенностей налогообложения. Кроме того, EV/EBITDA особенно полезен при оценке капиталоемких предприятий, где амортизация составляет значительную статью.

Рост EBITDA обозначает повышение прибыльности

EBITDA (англ. earnings before interest, taxes, depreciation, and amortization) — это показатель, который используется для оценки финансовой производительности компании. Он отражает прибыльность бизнеса, предварительно исключив из расчета такие факторы, как процентные платежи по займам, налоги и амортизацию. Таким образом, рост EBITDA свидетельствует о повышении прибыльности компании без учета финансовых расходов и налоговых обязательств.

Повышение уровня EBITDA может иметь положительное влияние на бизнес по нескольким причинам:

- Улучшение операционной эффективности. Рост EBITDA может свидетельствовать о том, что компания успешно справляется с затратами и улучшает свою операционную эффективность. Это может быть результатом улучшения бизнес-процессов, сокращения издержек или повышения продаж.

- Привлекательность для инвесторов. Высокий уровень EBITDA может сделать компанию более привлекательной для потенциальных инвесторов. Показатель EBITDA является одним из ключевых критериев при оценке инвестиционной привлекательности бизнеса.

- Увеличение финансовой устойчивости. Повышение уровня EBITDA позволяет компании оставлять больше средств в своем распоряжении для финансирования текущих операций, развития и инвестиций. Это повышает ее финансовую устойчивость и способность выдерживать экономические трудности и риски.

Важно отметить, что рост EBITDA не является единственным показателем финансового успеха компании. Для полной и объективной оценки финансового состояния бизнеса необходимо учитывать и другие факторы, такие как чистая прибыль, денежные потоки, уровень долга и другие финансовые показатели

Общая характеристика англоязычного показателя EBITDA

EBITDA – не совсем стандартный показатель для российского бух. учета. В отечественном бух. балансе он не значится и для многих так и остается «неизвестным термином на иностранном языке». Что примечательно, даже в международных стандартах отчетности его нет. Но, несмотря на все это, «редкий» англоязычный показатель нашел достаточно заметное применение и в российской экономической практике.

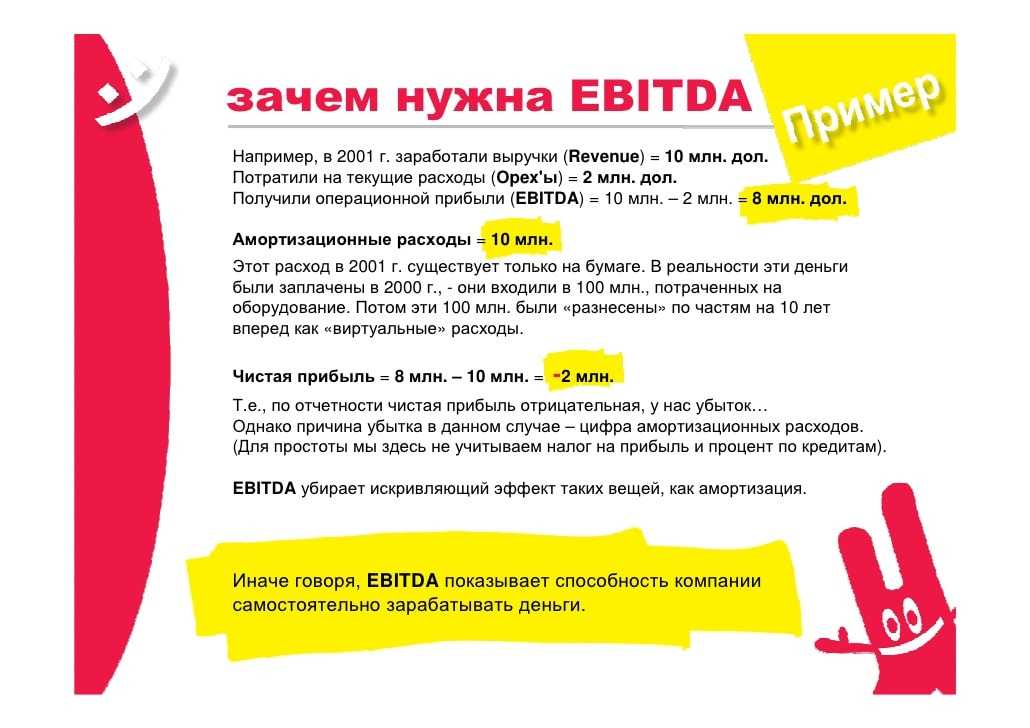

EBITDA действительно очень не однозначный показатель, т. к. вместе с рядом преимуществ имеет и недостатки. Да, он затрагивает амортизацию, применяется при калькуляции многих экономических коэффициентов. Да, с его помощью можно получить более подробную информацию о денежном потоке, финансовой эффективности. И все это считается плюсом для EBITDA.

Между тем показатель не учитывает многие значимые факторы, и выдает по большей части искаженную расчетную величину. Так, к примеру, EBITDA не берет в расчет изменения своих оборотных средств. Поэтому если их величина вырастет, то оценка денежного потока с участием EBITDA будет уже завышенной, т. е. не совсем «созвучной». Например, предприятие может закупать сколько угодно оборудования, но эти траты не будут отображены в EBITDA, что и приведет к искажению расчетного результата.

В целом показатель чрезвычайно зависим от учетной политики, и не характеризует такие существенные составляющие деятельности предприятия, как риски при не возврате «дебиторки», качество, источники дохода. Тем не менее принято использовать EBITDA как промежуточный показатель деятельности предприятия для оценки его прибыли, не учитывая при этом влияние инвестиций, долговых обязательств, применяемого режима налогообложения.

Таким образом, важное достоинство и назначение EBITDA заключается в следующем. С его участием путем сравнения можно оценить разные предприятия, компании, работающие в одной отрасли, в разных странах, с разной учетной политикой, разным кредитным уровнем

Например, одну российскую компанию с другой, аналогичной, зарубежной. На практике делается все это довольно просто. Так, для сопоставления объемов EBITDA при сравнении разных компаний исключаются:

- налоги;

- проценты по кредитам;

- амортизация.

Таким образом, «опускается» разница в налогообложении, действительная закредитованность компаний, расхождения их учетной политики. И только после этого проводятся необходимые сопоставления данных. Но и тут есть еще одно «но». Такого сопоставления на самом деле не достаточно для полноты картины и поэтому, кроме анализа EBITDA, проводится также сравнение и иных показателей. Как минимум значения чистой прибыли двух компаний.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |