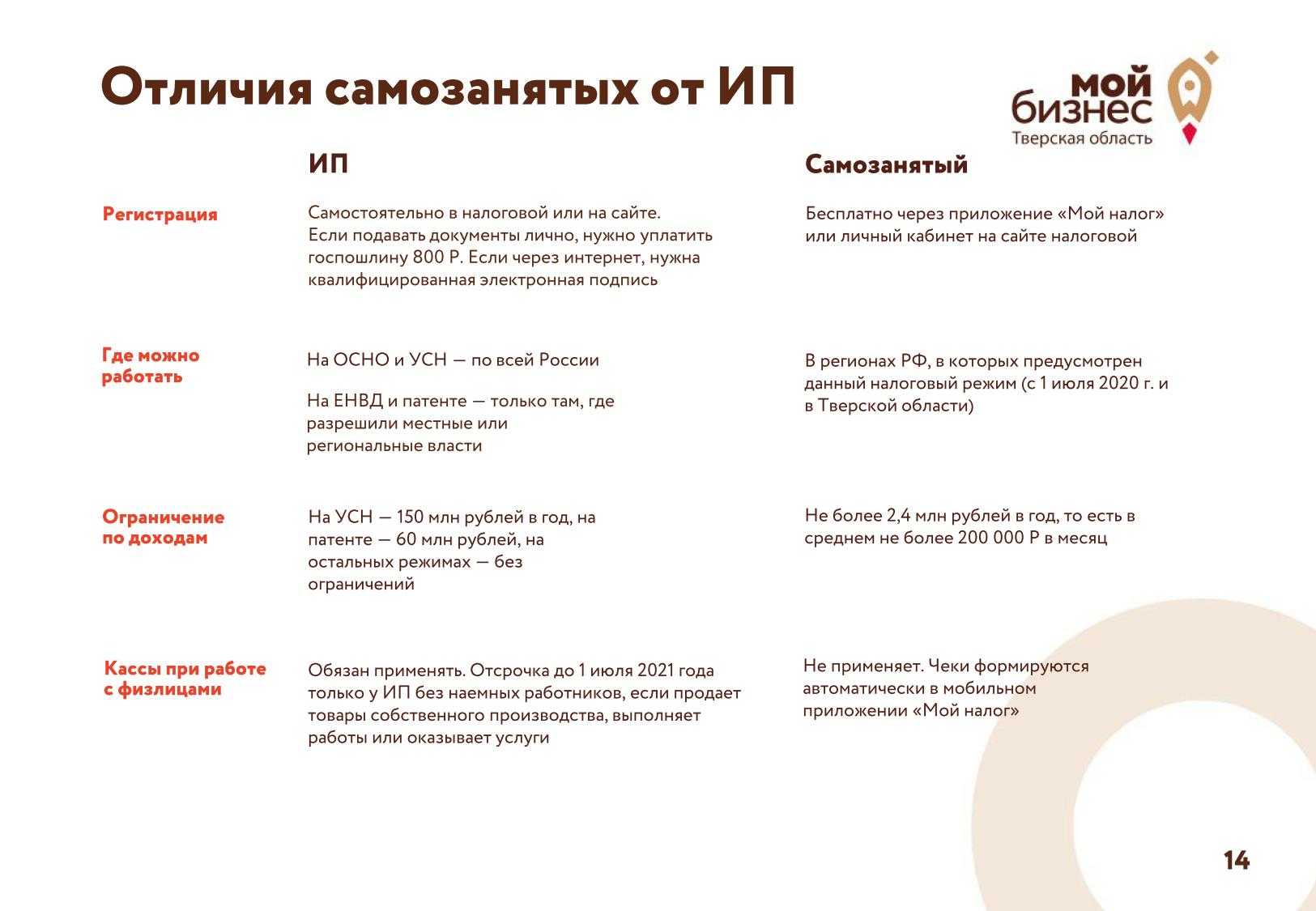

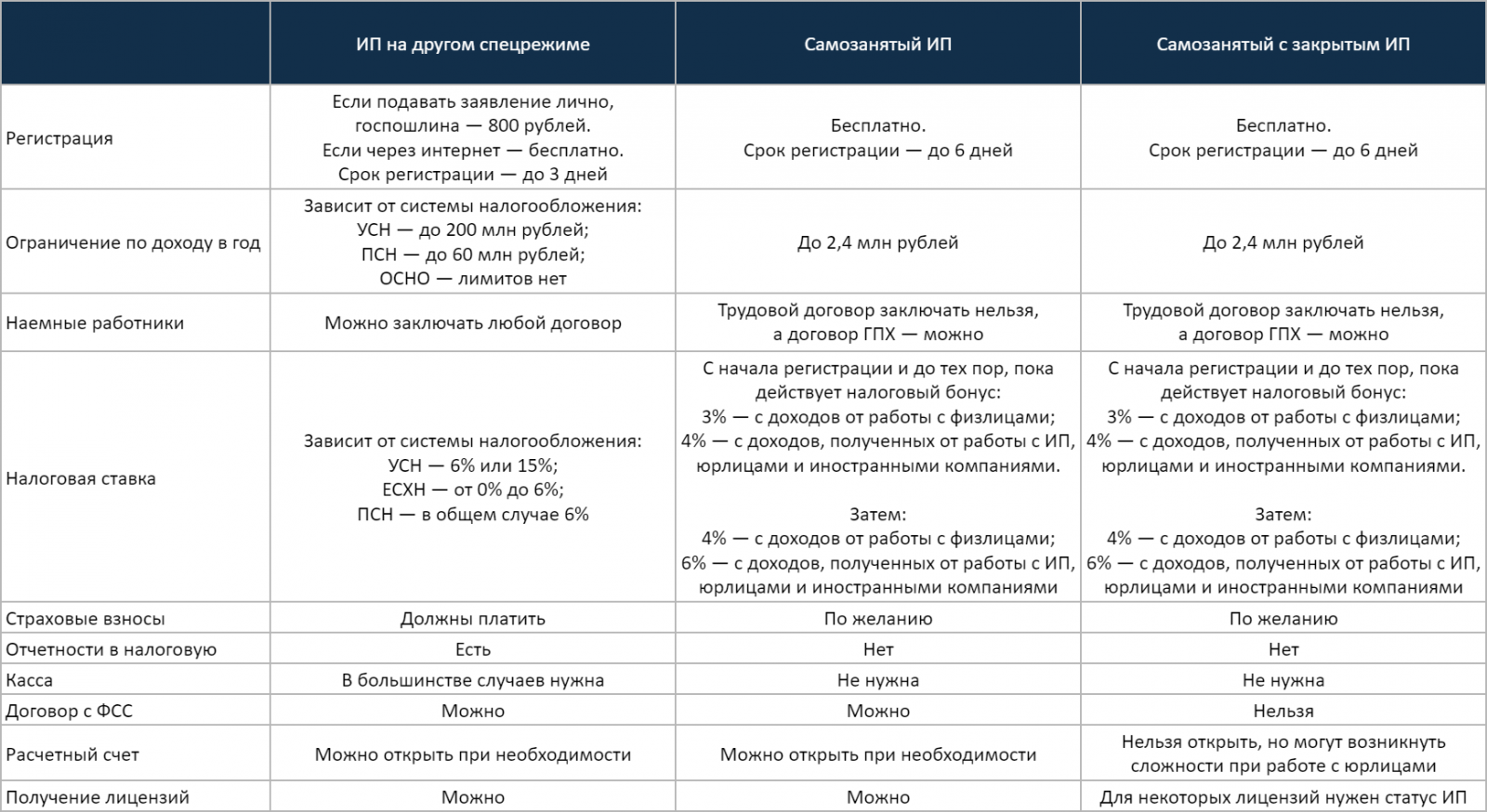

Кому подходит быть ИП и самозанятым

Режим ИП на НПД подходит для небольшого бизнеса, который самостоятельно оказывает услуги, продаёт товары собственного производства или сдаёт в аренду жилые помещения. Например, ИП-самозанятым может быть программист, сантехник, массажист, переводчик и другие специалисты.

Стоит учитывать, что ИП на НПД не может брать сотрудников на работу, однако он имеет право нанимать подрядчиков для выполнения работ по договору гражданско-правового характера (ГПХ)

Ещё одно важное условие для ИП-самозанятого: он должен следить за доходами и не превышать максимальный годовой заработок – 2,4 млн рублей в год.

Как стать ИП на НПД?

Самозанятому, который решил стать индивидуальным предпринимателем, понадобится пройти процедуру госрегистрации в ИФНС. В этом случае потребуется предоставить стандартный пакет документов:

- заявление по форме № Р21001;

- паспорт заявителя (копия);

- квитанция об уплате пошлины, сумма которой составляет 800 рублей (для подачи документов в бумажном виде). Если документы подаются в электроном вид ЭЦП, то оплачивать пошлину не понадобится.

Вам также будет интересно:

— Образец договора с самозанятым лицом

— Разбираем новый закон об удаленной работе

В отдельных случаях, может потребоваться предоставление дополнительных документов, приведенных в перечне ст. 22.1 ФЗ №129. Предоставляя копии документов, их обязательно следует заверить у нотариуса. Исключением является случай, когда заявитель предоставляет в ИФНС подлинники.

Способы подачи документов в ИФНС:

- личное обращение в инспекцию;

- почтовое отправление ценным письмом, к которому прилагается опись вложения и уведомление;

- передача документов через МФЦ или портал «Госуслуг»;

- использование услуг нотариуса.

На проведение регистрационных действий уходит 3 рабочих дня. В результате сведения о зарегистрированном ИП вносят в соответствующий государственный реестр – ЕГРИП.

Важно! Если после регистрации ИП не выберет какой-либо спецрежим, то по умолчанию к нему будет применен ОСНО. Если говорить о физических лицах, которые к моменту регистрации в качестве ИП уже имели статус плательщиков НПД, то в законодательстве не содержатся какие-либо уточнения по этому вопросу

Как показывает практика, зарегистрированные ИП, которые не отказались от статуса самозанятого и не выбрали другую налоговую систему, сохраняют право применения НПД. Предприниматель может проверить, какую систему налогообложения он применяет, с помощью «личного кабинета налогоплательщика». После регистрационных действий в нем автоматически должен отобразиться режим НПД. При этом повторно регистрироваться в «Мой налог» не нужно.

ПСН: патентная система налогообложения

ПСН — налоговый режим, при котором предприниматель приобретает патент — право на ведение определённого вида деятельности.

Предприниматель платит фиксированную сумму, исходя из срока действия патента. Размер этой суммы не связан с предполагаемым или фактически полученным доходом. Патент можно приобрести на ограниченный срок — от месяца до года.

Налогоплательщики. Индивидуальные предприниматели, которые подходят под установленные ограничения и которые подали заявление на патент.

Лимиты и ограничения:

- количество сотрудников — не более 15 человек;

- годовой доход — не более 60 млн рублей;

- ИП занимается определённым видом деятельности — полный перечень видов деятельности, по которым можно применять ПСН в регионе налогоплательщика, приведён в законе о применении патентной системы налогообложения субъектов РФ.

Какие налоги платят и в какие сроки. На ПСН предприниматели платят только стоимость патента. Он заменяет НДФЛ, НДС по внутренним операциям и налог на имущество по недвижимости, которая используется в облагаемой патентом деятельности.

Размер патента определяет законодательство региона налогоплательщика.

Срок оплаты зависит от срока действия патента:

- Если патент приобрели на срок до полугода — его оплачивают одним платежом до того, как закончится действие патента.

- Если патент приобрели на срок от полугода — его оплачивают двумя платежами. Первый — 1/3 стоимости, в течение первых трёх месяцев с начала действия патента. Второй — оставшаяся сумма, не позднее срока окончания действия патента.

Условия совмещения

При совместном применении ПСН и УСН учитываются ограничения каждой из систем. Получается, что комбинировать их можно при исполнении таких условий:

- Сумма дохода ИП не превышает 60 млн рублей. Согласно пункту 6 статьи 346.45 НК РФ, учитывается доход по обоим спецрежимам.

- У предпринимателя работает не более 130 человек, при этом во всей деятельности на патенте заняты не более 15 сотрудников. Такое правило введено законом № 325-ФЗ от 29.09.2019. До его вступления в силу применялся другой порядок – ИП мог нанять не более 15 человек по всем направлениям бизнеса. Как только у него появлялся еще один работник, он терял право на патентную систему, даже если тот был занят в «упрощенной» деятельности.

Таким образом, комбинировать УСН и патентную систему можно, если:

- деятельность в рамках каждого режима отвечает требованиям НК РФ;

- исполняются приведенные выше условия для их совместного использования.

И еще одно важное правило: недопустимо совмещать упрощенку и ПСН по одному виду деятельности в рамках одного субъекта РФ. Это связано с тем, что патент действует на территории региона и на него переводится вся деятельность

Поэтому, например, нельзя открыть розничный магазин на патенте в одном районе города и на УСН – в другом.

Но по отдельным видам деятельности ФНС все же делает исключение. В частности, речь о сдаче внаем собственной недвижимости. Такие объекты указываются в патенте. Согласно письму от 20.09.2017 № СД-4-3/18795@, ИП вправе приобрести патент на сдачу в аренду определенных объектов недвижимости. При этом если у него есть иные объекты, в том числе в этом же регионе, он вправе сдавать их в аренду и применять УСН.

Кроме того, с вводом маркировки некоторых видов товаров появилась еще одна возможность совмещения упрощенки и патента по одному виду деятельности. Например, можно одновременно продавать в магазине обувь на УСН, а прочие товары – на патенте. Это следует из письма Минфина от 15.01.2020 № 03-11-11/1277. Связано такое разрешение с тем, что продажа товаров, подлежащих обязательной маркировке, в целях применения ПСН больше не считается розничной торговлей. Поэтому формально реализация обуви и, например, сумок, – это разные виды деятельности.

Обычная упрощенка и АУСН: сравнение

Учет доходов и расходов

Если предприниматель использует одновременно УСН и ПСН, то учет расходов, доходов, имущества и обязательств необходимо вести раздельно (ст. 346.18 НК). По мнению Минфина, если у предпринимателя есть внереализационные доходы, которые нельзя точно отнести к одному виду деятельности, то их распределять нельзя. Данные расходы предлагается учитывать при расчете налога на УСН (письмо Минфина России от 29.01.2016 № 03-11-09/4088). Согласно НК РФ нет определенного алгоритма составления пропорции.

Если предприниматель будет совмещать ОСНО и ПСН, то необходимо также распределять расходы. Те расходы, которые относятся ко всем видам деятельности, распределяются пропорционально доходу от ОСНО в общем объеме доходов (ст. 272 НК).

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Как считать и платить налог на АУСН

Самостоятельно бизнесу ничего считать не надо — за него это сделает налоговая инспекция. Она получит сведения о доходах и расходах:

- Через онлайн-кассу.

- От уполномоченного банка.

- От самого плательщика через его личный кабинет, если доход получили без кассы и не на расчетный счет — например, какой-то взаимозачет. Сведения о таком доходе нужно ежемесячно передавать в налоговую через личный кабинет не позднее пятого числа следующего месяца.

ИФНС рассчитает налог и пришлет уведомление в личный кабинет до 15 числа следующего месяца. Сам налог уплачивается в составе единого налогового платежа, однако срок уплаты не изменился — не позднее 25-го числа следующего месяца.

Налог на объекте «доходы» можно уменьшить на торговый сбор — сейчас его платят только в Москве. Чтобы инспекция учла этот момент, плательщику нужно представить уведомление о постановке на учет в качестве плательщика торгового сбора.

Еще есть возможность подключить что-то вроде автоплатежа АУСН-налога. Бизнес может через личный кабинет или банк дать свое согласие на то, чтобы налоговики сами сообщали банку сумму налога, которую надо заплатить. В этом случае банк будет списывать ее автоматически.

Кто может применять АУСН

Когда ИП может применять режим самозанятых

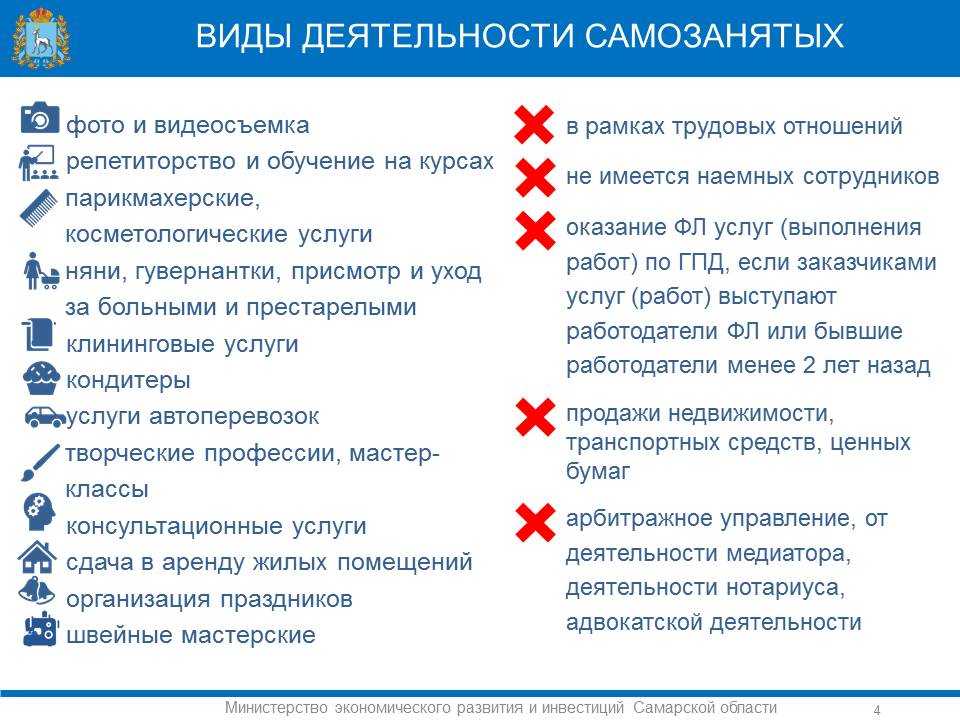

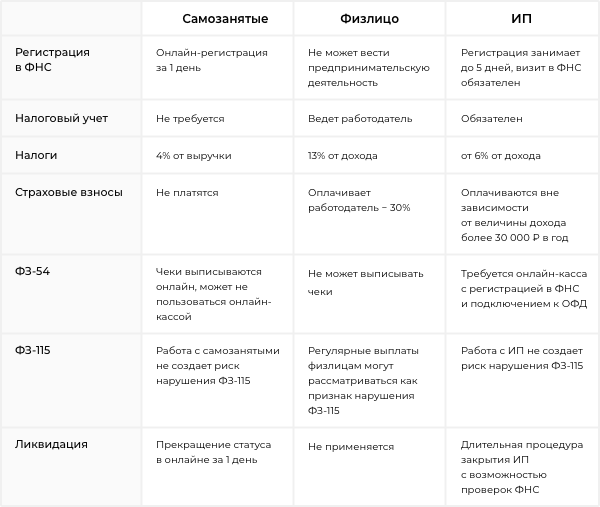

В настоящее время эксперимент по применению налогового режима самозанятых (налога на профессиональную деятельность – НПД) осуществляется на территории всей России. Поэтому перейти на НПД может предприниматель, живущий и работающий в любой точке страны.

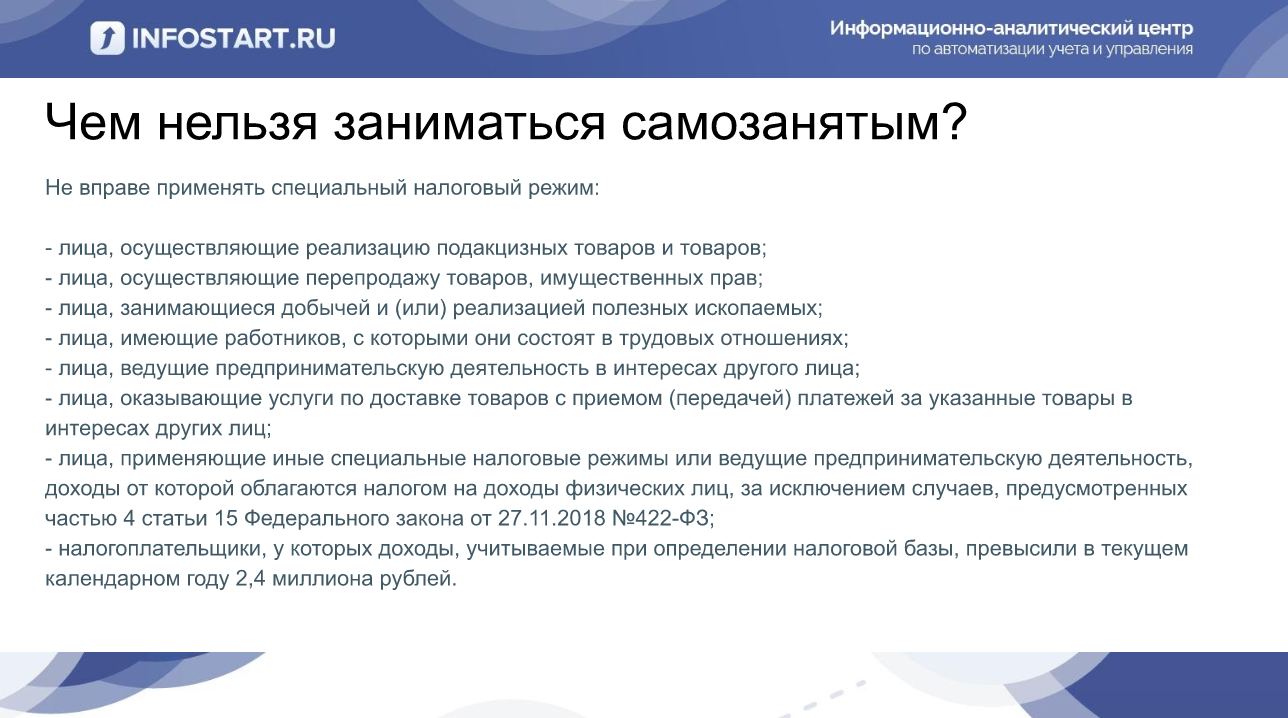

При этом, за исключением деятельности, подлежащей обязательному лицензированию (продажа табачной или алкогольной продукции, медикаментов и проч.) и перепродажи товаров ИП ставший самозанятым может оказывать достаточно широкий спектр услуг: от частных перевозок людей и грузов до предоставления юридических, бухгалтерских или иных консультаций.

Так, могу быть копирайтером, фотографом, дизайнером… И на машинке… тоже…

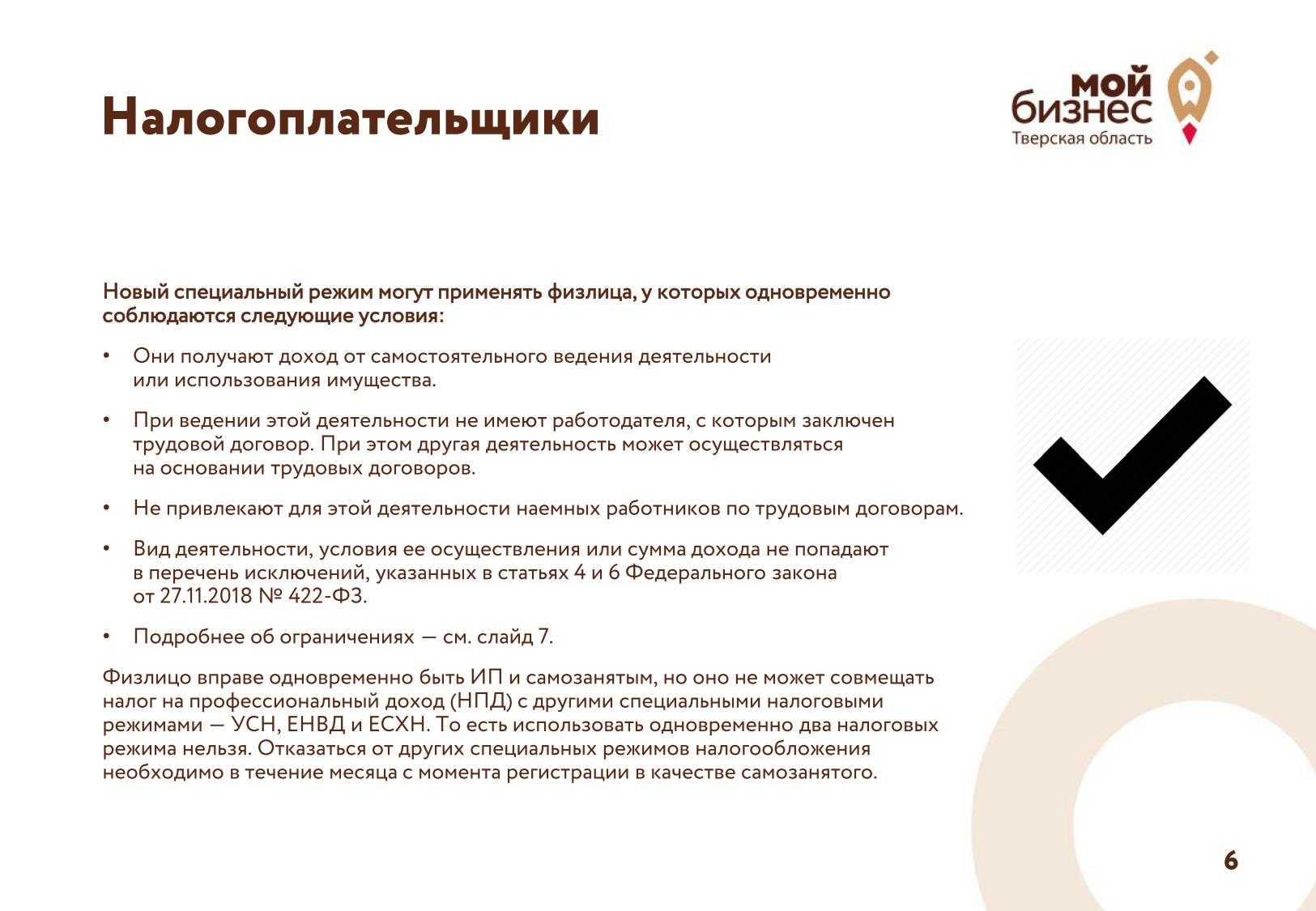

Но несмотря на широкий охват, перейти с ИП на самозанятого ИП могут не все желающие. Закон устанавливает, что ИП можно быть самозанятым и ИП одновременно, если он:

- ведёт деятельность самостоятельно, без наёмных работников;

- имеет годовой доход, не превышающий 2,4 млн рублей;

- лично оказывает услуги или реализует товары собственного производства (не перепродажа);

- его вид деятельности не указан в перечне исключений по закону о самозанятых (ст. 4 и ст. 6 ФЗ №422).

Зарегистрироваться и быть самозанятым ИП можно и повторно, даже если уже был им раньше и потом снимался с учета по НПД.

Раздельный учет при совмещении ПСН и УСН

ИП, совмещающие патент и упрощенку, обязаны раздельно учитывать доходы, расходы, имущество, обязательства и хозяйственные операции.

Учет доходов и расходов

При распределении доходов обычно у ИП не бывает проблем, поскольку выручка поступает от разных контрагентов за разные товары и услуги. Когда имеются внереализационные доходы, которые невозможно отнести к конкретному виду деятельности, Минфин считает, что их нельзя распределять. ФНС полагает, что их требуется полностью относить на УСН (Письмо Минфина от 29.01.2016 г. № 03-11-09/4088).

Некоторые расходы, например, аренда помещений или зарплата управленческого персонала, также относятся к ИП в целом. Поэтому их требуется распределять пропорционально доходам от обоих видов деятельности (п. 8 ст. 346.18 НК).

Допустим, ИП совмещает ПСН и УСН (15%). Расходы распределяются по выручке «по оплате», которая поступает нарастающим итогом с начала года. Выручка по УСН за 1 квартал — 7 млн. руб., выручка по ПСН — 3 млн. руб., расходы для распределения — 500 тыс. руб.

Общая выручка:

7 млн. руб. + 3 млн. руб. = 10 млн. руб.

Доля выручки на УСН в общем объеме:

7 млн. руб. / 10 млн. руб. = 70%

Сумма распределяемых расходов для УСН:

500 тыс. руб. * 70% = 350 тыс. руб.

В Налоговом кодексе не установлено, как составлять пропорцию. К примеру, не понятно, как именно учитывать выручку — по методу начисления или кассовому методу.

При совмещении упрощенки и вмененки применяли выручку по методу начисления (Письмо Минфина от 29.09.2009 г. № 03-11-06/3/239). Однако при совмещении упрощенки и патента ситуация несколько иная. Учет доходов при этих спецрежимах проводится по кассовому методу. Соответственно, логичным является использование этого метода и при распределении затрат. Кроме того, в указанном письме речь велась о юрлицах, а ИП не обязан осуществлять бухучет по методу начисления. Кроме того, выручку по методу начисления ему зачастую просто неоткуда взять.

Кроме того, сложный вопрос заключается в том, какой расчетный период брать для пропорции. По упрощенке налоговый период — год, а по патенту он может быть от 1 до 12 мес.

При совмещении упрощенки и вмененки ФНС рекомендовала учитывать выручку помесячно по нарастающей с начала года (Письмо Минфина от 29.03.2013 г. № 03-11-11/121). По совмещению упрощенки и патента таких разъяснений нет, а потому ИП нужно разработать свой метод или использовать способ по аналогии для УСН и ЕНВД. Используемый вариант требуется указать в учетной политике.

Учет страховых взносов

Страховые взносы также требуется учитывать раздельно. Их используют для уменьшения налога по УСН — они включаются в затраты при УСН (15%) или уменьшают налог при УСН (6%) на 50% (если есть сотрудники) или на 100% (если нет сотрудников).

Варианты могут быть такие:

- У ИП нет работников. Свои взносы он распределяет пропорционально выручке по каждому спецрежиму и учитывает при исчислении налога в такой пропорции.

- Все работники трудятся в деятельности по УСН. Нужно использовать часть взносов за ИП и сотрудников при расчете налога на УСН в качестве расходов или же уменьшить налог на 50%, а вторую часть использовать для уменьшения стоимости патента без ограничения в 50%.

- Все работники трудятся в деятельности на ПСН. Налог по УСН уменьшается на часть суммы страхвзносов ИП за себя (без ограничения), вторая часть страхвзносов ИП за себя и страхвзносы за сотрудников учитывается при оплате патента с ограничением 50%.

- Работники трудятся в деятельности и на ПСН, и на УСН. Оба налога по спецрежимам уменьшаются с учетом ограничения 50%.

Допустим, ИП совмещает УСН и ПСН. В сентябре выплачена зарплата — 100 тыс. руб., из которых 30 тыс. руб. относятся к ПСН, а оставшиеся 70 тыс. руб. относятся одновременно к ПСН и УСН. Страхвзносы с «общей» зарплаты относятся к общим расходам и составили 21 тыс. руб. Доходы за сентябрь по УСН — 300 тыс. руб., по ПСН — 200 тыс. руб.

Общий доход за сентябрь:

300 тыс. руб. + 200 тыс. руб. = 500 тыс. руб.

Доля доходов на УСН в общем размере выручки:

300 тыс. руб. / 500 тыс. руб. = 60%

Доля доходов на ПСН в общем размере выручки:

200 тыс. руб. / 500 тыс. руб. = 40%

Доля страхвзносов на УСН в общем размере взносов:

21 тыс. руб. * 60% = 12,6 тыс. руб.

Доля страхвзносов на ПСН в общем размере взносов:

21 тыс. руб. * 40% = 8,4 тыс. руб.

Дополнительно страхвзносы на ПСН:

30 тыс. руб. * 30% = 9 тыс. руб.

Соответственно, ИП может уменьшить налог по УСН на 12,6 тыс. руб. и 60% своих страхвзносов, но не больше, чем на 50%. Страхвзносы 17,4 тыс. руб., распределенные на ПСН, вместе с 40% своих страхвзносов уменьшают стоимость патента, но с ограничением в 50%.

Когда можно перейти ИП на НПД

ИП может перейти на НПД, если одновременно соблюдены следующие условия:

- Предприниматель ведет деятельность самостоятельно или получает доход от использования имущества.

- Не работает сам у работодателя по трудовому договору, осуществляя эту деятельность.

- У ИП нет наемных работников.

- Максимальная сумма дохода 2,4 млн руб. в год.

- Не занимается перепродажей товаров, не работает по агентским договорам.

- Не добывает полезные ископаемые.

Есть еще ряд видов деятельности, которые не попадают под НПД. Почитать подробнее можно в законе №422-ФЗ, ст. 4 и 6.

Нельзя, чтобы деятельность ИП на НПД пересекалась с другими налоговыми режимами, поэтому от них придется отказаться.

Предприниматель может перейти на НПД сразу после регистрации или во время осуществления деятельности.

Кому лучше остаться на УСН, а кому — стать самозанятым

На просторах интернета активно обсуждается вопрос, кому выгодно работать индивидуальным предпринимателем на УСН, а кому стать самозанятым. Приводятся многочисленные расчеты, подтверждающие или опровергающие высказанное суждение. В этом отношении вердикт редакции сайта следующий:

- при получении чистого дохода более 1,5 млн. руб. в год, лучше оформлять самозанятость, если нет права получить патент (есть возможность регулярно откладывать деньги на черный день и не кормить государство — для этого есть нефть и газ);

- во всех остальных случаях альтернативы по уплате налогов по упрощенной схеме в качестве предпринимателя нет. В противном случае возникают огромные риски остаться без средств к существованию в случае болезни или наступлении старости. Ведь создать подушку безопасности вряд ли получиться. А жить одним днем неразумно.

Свою позицию хотим подкрепить простым примером. Например, по итогам года и самозанятому, и ИП на упрощенке придется уплатить 60,0 тыс. руб. налога. Оба заплатят именно эту сумму. Но у ИП 40 874 + 1% с дохода свыше 300 000,0 уйдет в фонды социальной защиты (это больничный лист и пенсия), а у самозанятого все на содержание страны.

Но это точка зрения команды сайта. Каждый делает выбор сам, определяя, что ему больше подходит.

Совмещение специальных налоговых режимов в 2022 г.

УСН не относится к какому-то определенному виду деятельности бизнеса, точно также, как и ОСНО, в связи с этим их совмещение недопустимо. Отмечается, что налог на НПД не следует совмещать с другими специальными режимами. Рассмотрение совмещения ОСНО и ЕСХН так же является недопустимым, в связи с тем, что данные режимы являются базовыми. Это свидетельствует о том, что они относятся ко всей компании, а не к определенному виду деятельности. В связи с определенными ограничениями налоговых режимов, наиболее оптимальным вариантом совмещения является совмещение с патентной системой налогообложения (ПСН): данный налоговый режим можно совмещать с УСН и с ОСНО.

Налогообложение ИП на НПД

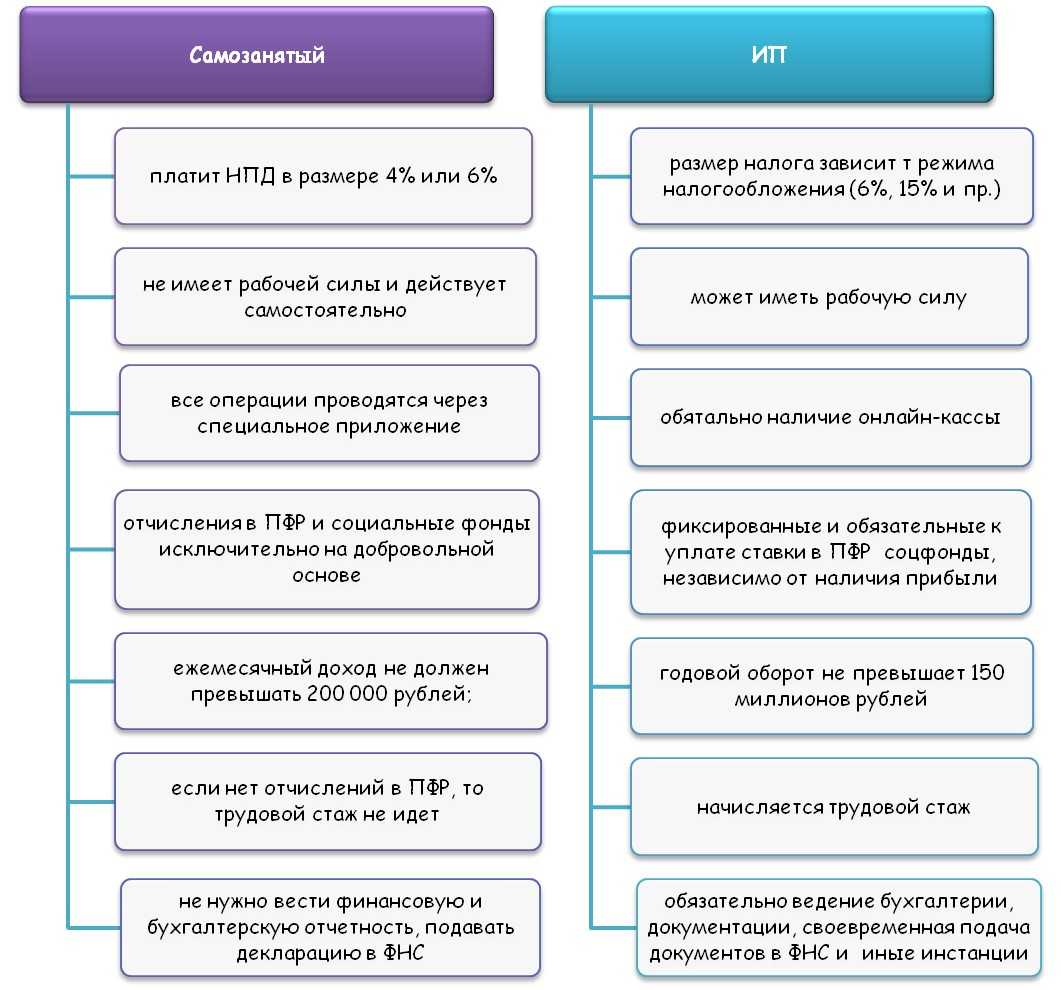

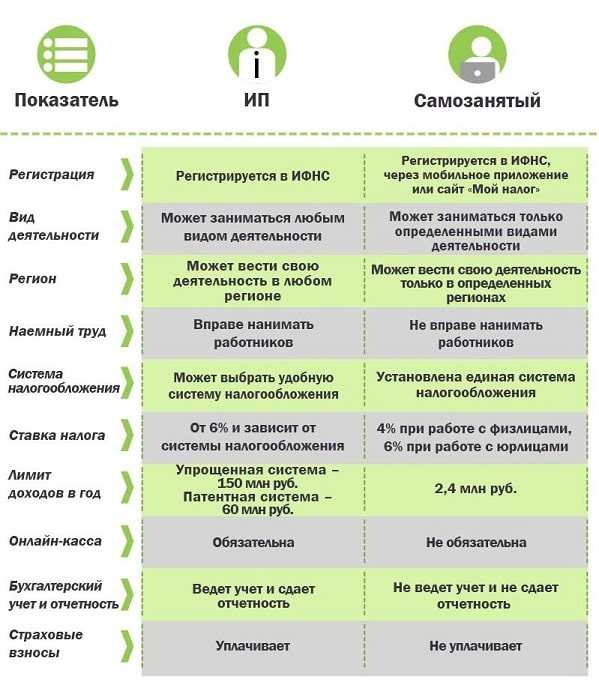

Налогообложение ИП на НПД будет одинаковым, как и у самозанятых физических лиц:

- 4% с доходов при работе с физическими лицами;

- 6% с доходов при работе с юридическими лицами и ИП;

- Предоставляется налоговый вычет в размере 10000 руб., т. е. плательщик будет платить соответственно 3 и 4 %, а недостающие суммы будут списываться с налогового вычета, пока он не будет выбран полностью.

- При сумме начисленного налога в текущем месяце менее 100 руб., его уплата переносится на следующий месяц.

Предприниматель оплачивает налог со своей личной карты или с личного счета, открытого на физическое лицо. Налоговая декларация не сдается.

Почему ИП выгодно быть самозанятым и в чём подвох

ИП, начавший применять режим налога самозанятых, может сократить затраты на налогообложение и взносы и при этом сохранять многие привилегии своего статуса предпринимателя.

Например, в отличии от просто самозанятого физлица, ИП на НПД может использовать свою печать предпринимателя, продолжать пользоваться той же ККТ или терминалом для приёма безналичных платежей, что и ранее.

К плюсам для ИП как самозанятого гражданина можно отнести следующие моменты:

- нет необходимости платить налоги, если и дохода нет;

- налоговый вычет, который дают при регистрации самозанятым, уменьшает ставку налога самозанятых ИП до 3-4% от полученных денег;

- не надо подавать декларации и рассчитывать налоговые взносы, не обязательно иметь ККТ – вся отчетность ведётся через удобное мобильное приложение «Мой налог»;

- не обязательно платить за РКО банкам, оплату самозанятые могут получать на имеющийся счёт или завести для этого специальную цифровую бесплатную карту;

- можно одновременно заниматься несколькими видами деятельности, например, репетиторством, продажей своих товаров и сдавать в аренду квартиру и всё это без получения каких-либо лицензий, разрешений и проч.

- ИП на НПД не платят НДФЛ за те доходы, которые получают в рамках ведения своей деятельности и освобождаются от уплаты НДС (кроме как при ввозе товара в Россию);

- налоговая ставка для всех самозанятых, включая ИП, закреплена законом на текущем уровне вплоть до 2028 года, до этого времени она не может изменяться.

Выпьем за самозанятых ИП до дна!

Но то, что ИП может быть самозанятым, имеет не только позитивные последствия. Недостатки применения режима самозанятых для ИП:

- нельзя уменьшить налоги самозанятого ИП на размер других взносов, вычесть из них затраты на осуществление деятельности (комиссии сторонних организаций и проч.);

- нельзя совмещать несколько налоговых режимов, например, сдавать квартиру как самозанятый и иметь бизнес на другом режиме;

- нельзя нанимать работников;

- сумма дохода ограничена 2,4 млн рублей в год, при превышении необходимо перейти на другой налоговый режим;

- самозанятым довольно сложно получить кредит, список банков ограничен;

- годы работы самозанятого не идут в зачет трудового стажа из-за того, что самозанятый ИП не платит взносы в социальный и пенсионный фонды.

Впрочем, обойти «подводные камни» перехода на самозанятость ИП может помочь здравый смысл и наши материалы.

Например, вот здесь полезная информация о том, как копить трудовой стаж самозанятым и ИП.

Также мы писали про взносы самозанятых и самозанятых ИП в фонды и о том, как их делать, чтобы получать деньги по больничным листам и прочие выплаты от государства.

А в этой статье мы публиковали полный обзор кредитных карт для самозанятых.

Дополнительно о плюсах и минусах самозанятости материал есть тут.

Подведем итоги

- Налог на профессиональный доход – система, с минимальной отчетностью, которая подходит для небольшого бизнеса.

- Самозанятыми могут быть физические лица или индивидуальные предприниматели.

- Самозанятые не платят в обязательном порядке страховые взносы, не делают отчисления в Пенсионный фонд.

- Самозанятый ИП имеет больше возможностей для бизнеса, чем физическое лицо, которое платит налог на профессиональный доход: он может открыть расчетный счет, подключить онлайн-кассу, к нему больше доверия у заказчиков.

- Чтобы зарегистрировать ИП на НПД или перейти на спецрежим действующему предпринимателю, бизнес предпринимателя должен соответствовать установленным в законе требованиям.

- Чтобы открыть ИП на НПД, нужно установить приложение «Мой налог» и подать заявление в ФНС.