Сроки возврата излишне уплаченного налога

Третий вариант распорядиться переплатой — вернуть деньги на счёт бизнеса. По общему правилу, срок для возврата переплаты — три года после её возникновения.

Стандартный срок возврата может занимать до 45 дней:

- до 10 дней уходит у инспекторов на рассмотрения заявления плательщика;

- 5 дней — на уведомление заявителя о решении;

- месяц — на возврат денег.

Если заявитель допустит ошибки или укажет реквизиты некорректно, это отразится на сроке. Налоговая потребует разъяснений и возобновит процедуру только после уточнений.

Возвращать деньги в этом случае — право бизнеса. Если он не заинтересован в возмещении излишка, то заниматься возвратом не обязан.

Период переплаты можно считать по-разному. Здесь многое зависит от порядка уплаты налога. Например, налог на добавленную стоимость перечисляют без авансов, поэтому срок переплаты можно отсчитывать с даты совершения платежа. Налог на прибыль уплачивают авансами. В этом случае срок начнется с момента подачи декларации.

Случается, что плательщики обнаруживают излишки довольно поздно. Вернуть переплату сроком дольше трёх лет можно через суд. В этом случае период будут считать не по Налоговому, а по Гражданскому кодексу. Срок переплаты начнется не с даты платежа, а с того дня, когда бизнес узнал об излишке.

При этом сразу обращаться в суд нельзя. Необходимо сначала подать заявление в ИФНС в обычном порядке, дождаться её отказа в возврате переплаченных денег и уже на этом основании подавать иск.

Правда, суд потребует доказательств того, что плательщик действительно обнаружил переплату сильно позже того, как она появилась. А документально подтвердить это не всегда просто.

Позиция ВАС

Зачем? И сколько тогда должна составлять продолжительность оформления возврата денег налогоплательщику?

В ВАС РФ придерживаются мнения о том, что переплата возникает вследствие поданной гражданином или организацией налоговой декларации. Чтобы принять правильное решение о возврате денег, необходимо проводить тщательную проверку. Особенно в отношении юридических лиц.

Речь идет о камеральной проверке. Тогда возврат переплаты по налогам сроки будет иметь, увеличенные до 4 месяцев. На камеральную проверку налоговыми органами отводится около 3 месяцев. Плюс месяц, отведенный на перечисление денег заявителю. Лишь после этого срока налогоплательщик сможет обжаловать принятое налоговыми органами решение.

Переплата по налогам – что это значит?

Переплатой по налогам называют сумму излишне уплаченных налогов. Эти деньги после уплаты остаются на счету налоговой. Обычно о переплате уведомляет налоговая в течение 10 дней после того, как они увидели это. Но чтобы не ждать звонка из службы, лучше обнаружить её самостоятельно.

Переплаченные деньги можно запросто перевести и оплатить другие налоги, а также вернуть себе на собственную банковскую карту. 1 октября 2020 года в силу вступили новые правила, что разрешают возврат денег тем лицам, которые не имеют каких-либо штрафов и недоимок по всем налогам. Если же гражданин имеет задолженности и пеню, он может зачесть переплаченные деньги на эти счета.

Шаги для возврата излишне уплаченного налога

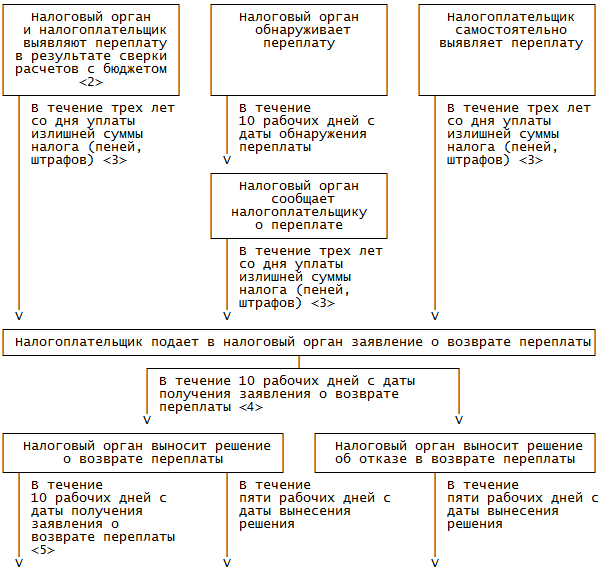

Зачесть или вернуть переплату можно в течение трёх лет с даты уплаты излишней суммы налога. При пропуске срока подачи заявления можно обратиться в суд – в этом случае трехлетний период будет рассчитан с того момента, когда налогоплательщик узнал о переплате.

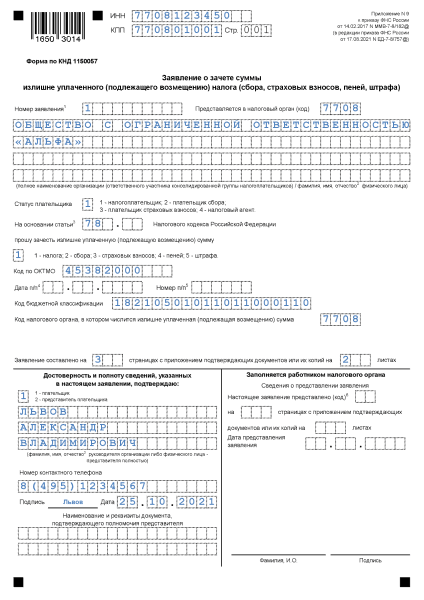

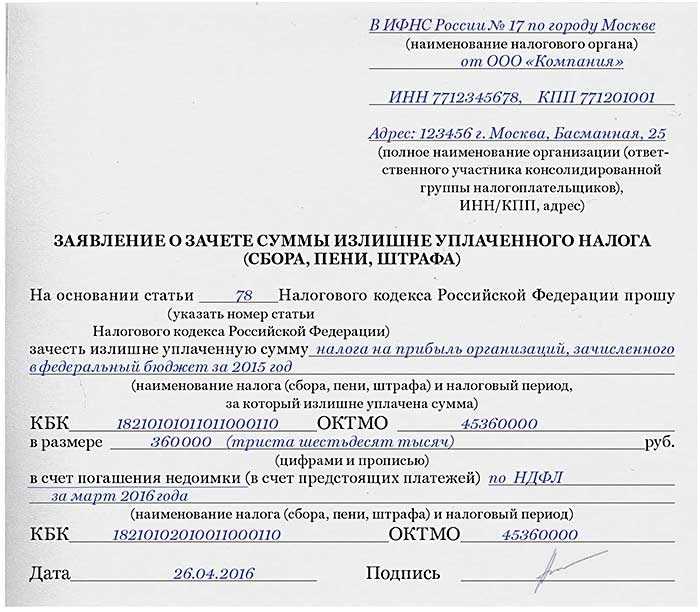

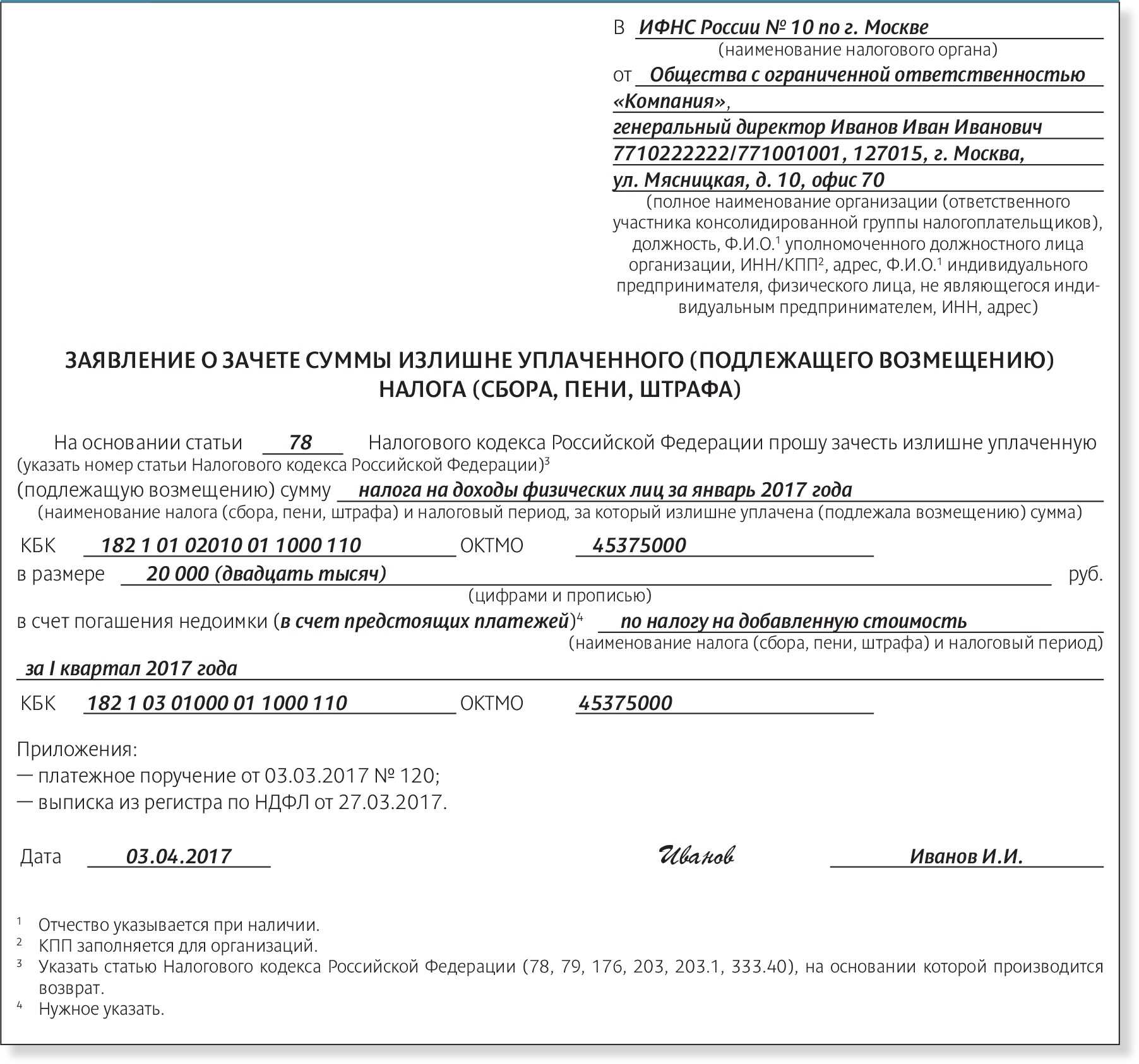

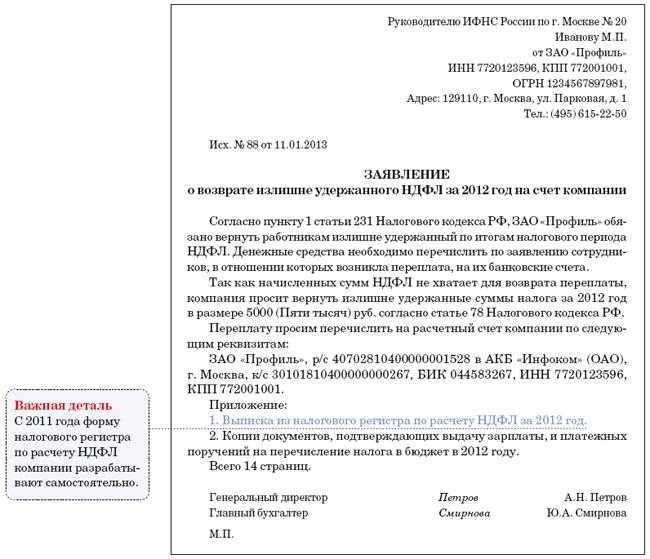

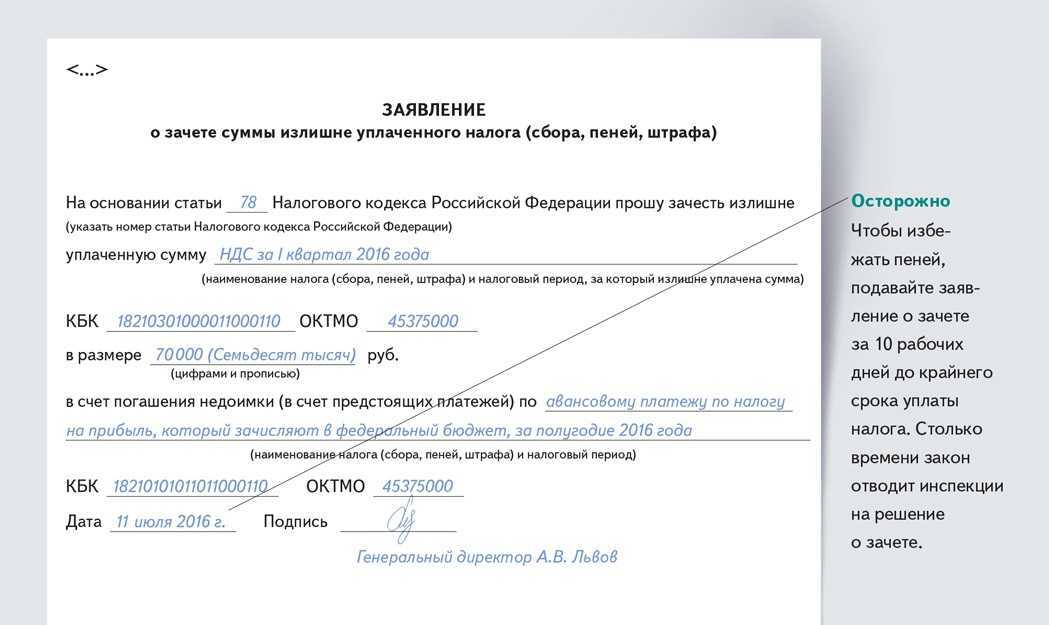

Для возврата излишне уплаченного налога потребуется составить заявление по установленной ФНС форме и приложить подтверждающие документы (платежные поручения, уточненную декларацию, решение суда). Далее нужно подать этот пакет документов в налоговую инспекцию по месту регистрации налогоплательщика. Также это можно сделать и онлайн – в личном кабинете налогоплательщика. Решение о возврате или зачете переплаты должно быть принято в течение 10 рабочих дней (но не ранее дня окончания камеральной проверки по уточненной декларации). Срок возврата денежных средств налогоплательщику составляет один календарный месяц с момента получения заявления (или со дня окончания камеральной проверки по уточненной декларации).

Следует помнить о том, что в соответствии со ст. 45 НК налоги в бюджет за налогоплательщика может перечислить любое другое лицо — организация, предприниматель или гражданин без статуса ИП. Но вернуть или зачесть переплату имеет право только сам налогоплательщик — третьи лица сделать это не могут.

Почему возникает переплата и как узнать о ней

Переплата может возникнуть из-за ошибки налогоплательщика, либо из-за ошибки налоговиков. Чаще всего это происходит вот по каким причинам:

-

Бухгалтер использовал не ту налоговую ставку, поэтому неправильно рассчитал налог.

-

Налогоплательщик по ошибке указал в платёжке завышенную сумму или неверный код бюджетной классификации (КБК).

-

Законодательство ввело налоговую льготу, действие которой распространяется на прошлые периоды. Бухгалтеру следовало пересчитать налог, а он этого не сделал.

-

Иногда бухгалтера специально вносят больше денег при оплате налога, чтобы обезопасить себя и компанию.

Какой бы ни была причина переплаты, налоговый кодекс закрепляет право компании или индивидуального предпринимателя на зачёт или возврат лишней суммы.

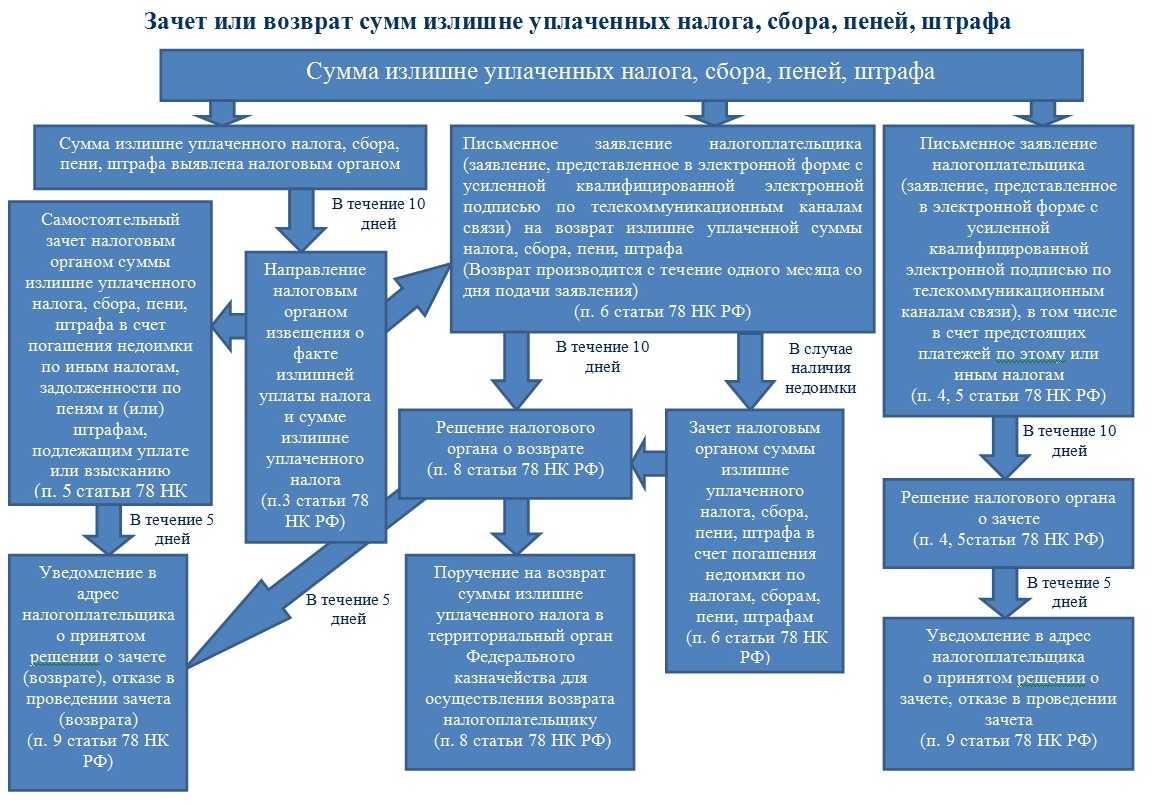

Выявить факт излишней уплаты налогов может как бухгалтер, так и налоговая инспекция.

Если первыми переплату обнаружили налоговики, они обязаны сообщить об этом в течение десяти рабочих дней, согласно п.3 ст. 78 НК РФ. Сообщение о переплате налоговики направят либо по почте заказным письмом, либо через личный кабинет налогоплательщика.

На практике налоговики сообщают о переплате не всегда. Поэтому лучше не ждать их милости и проверять самостоятельно. Проверить наличие задолженностей или переплат можно с помощью акта совместной сверки расчётов с налоговой. Если есть несоответствие между начисленными и уплаченными налогами, акт это покажет.

Чтобы запросить сверку, необходимо подать в налоговую заявление. Утверждённой формы заявления нет, главное указать в нём название фирмы, ИНН, адрес и телефон, а также налоги, по которым нужно свериться.

Общий срок сверки расчётов — десять дней. Если в ходе сверки обнаруживаются расхождения в цифрах, срок увеличивается до 15 рабочих дней.

Налогоплательщик может согласиться с актом и подписать его «без разногласий», либо не согласиться и подписать «с разногласиями». Сверка будет продолжаться до тех пор, пока не выяснится, кто совершил ошибку: бухгалтер или налоговая.

Чтобы сэкономить время, лучше заказать акт сверки через личный кабинет. Заявление писать не нужно, и документ будет готов через пару дней. Для этого в личном кабинете налогоплательщика нажмите на «Сверки с бюджетом» → «Направить заявление об инициировании процедуры проведения совместной сверки расчётов с бюджетом».

Что можно сделать с переплатой и оплатой

Согласно п.п. 1, 6 ст. 78 НК РФ, плательщик вправе вернуть лишние средства либо зачесть деньги в уплату другого сбора или перенести на будущий налоговый промежуток. Если переносить деньги на будущий год для уплаты следующей начисленной суммы, то не нужно заполнять 3-НДФЛ. Необходимо просто направить заявку об этом в налоговый орган по месту регистрации.

Также гражданин вправе оформить вычет за лечение, обучение, покупку либо продажу движимой и недвижимой собственности. В этом случае гражданину возвращается часть затраченных средств, в размере 13%. Но перед этим декларация будет на камеральной проверке.

Особенности исчисления срока давности

Иногда обстоятельства могут влиять на порядок исчисления срока давности обращений в налоговые службы. Переплата по НДФЛ имеет следующие особенности:

- Переплата возникла при перечислении авансовых платежей? В данном случае трехлетний период отсчитывается с момента подачи декларации за год.

- Налог платился по частям? Тогда переплата исчисляется по каждому платежу отдельно. И срок давности тоже.

Истекает период, в который гражданин может обратиться с соответствующим запросом в соответствующую дату (день, месяц) последнего срока года? Если день выпадает на выходной, то срок давности прекращается в первый рабочий период после истечения 3-х лет с момента образования переплаты/подачи декларации.

Сроки возврата денег

Образовалась переплата налога по НДФЛ? Излишне перечисленные денежные средства можно, как уже было сказано, или вернуть, или зачесть в будущие налоги. Это нормальное явление. Сколько будут возвращать или зачитывать деньги?

На сегодняшний день переплата по НДФЛ:

- возвращается гражданину — в течение 30 дней (месяца);

- перезачитывается — не больше 10 суток.

При этом принять решение о том, что делать с излишне уплаченным налогом, необходимо в течение 10 дней с того момента, как соответствующий государственный орган получит письменное заявление от налогоплательщика. Оповестить о своих дальнейших действиях заявителя обязаны не позже чем через 5 дней после окончательного рассмотрения дела.

Наиболее частые причины налоговых переплат

Условно можно поделить причины по переплате выплат в государственную казну на четыре пункта:

- Естественные причины. К ним относятся те случаи, когда в результате своевременных авансовых платежей у предприятия по итогам года образовывается переплата;

- Вынужденная переплата или ошибочное списание налогов специалистами налоговой инспекции в двойном размере. Такое возможно, если, к примеру организация имеет несколько счетов или тогда, когда налогоплательщик оплатил налог с задержкой, а налоговики уже успели передать сведения о должнике судебным приставам, которые и взыскали налог с р/с;

- Ошибки, допускаемые бухгалтерами при оформлении платежных документов. Стоит отметить, что не всякая ошибка может привести к переплате, тем не менее, следует внимательно следить за формированием платежек, чтобы в дальнейшем не требовалось прибегать к специальным мерам по возврату излишне оплаченных налоговых сборов;

- Ошибки в налогоисчислении. Довольно часто такое бывает при подсчете налогооблагаемой базы, в том числе, например, при распределении расходов между двумя системами налогообложения (если такое практикуется в организации или ИП) или же неправильное применение налоговой ставки. Основную опасность тут представляет непреднамеренное занижение налога, которое при обнаружении инспекторами налоговой службы может привести к административным санкциям и штрафным взысканиям.

Данный список не является окончательным, поскольку практика такова, что переплата может случиться самым неожиданным образом. В любом случае, какова бы ни была ее причина, следует тщательно подготовиться, прежде чем обращаться в налоговую службу за ее возвратом.

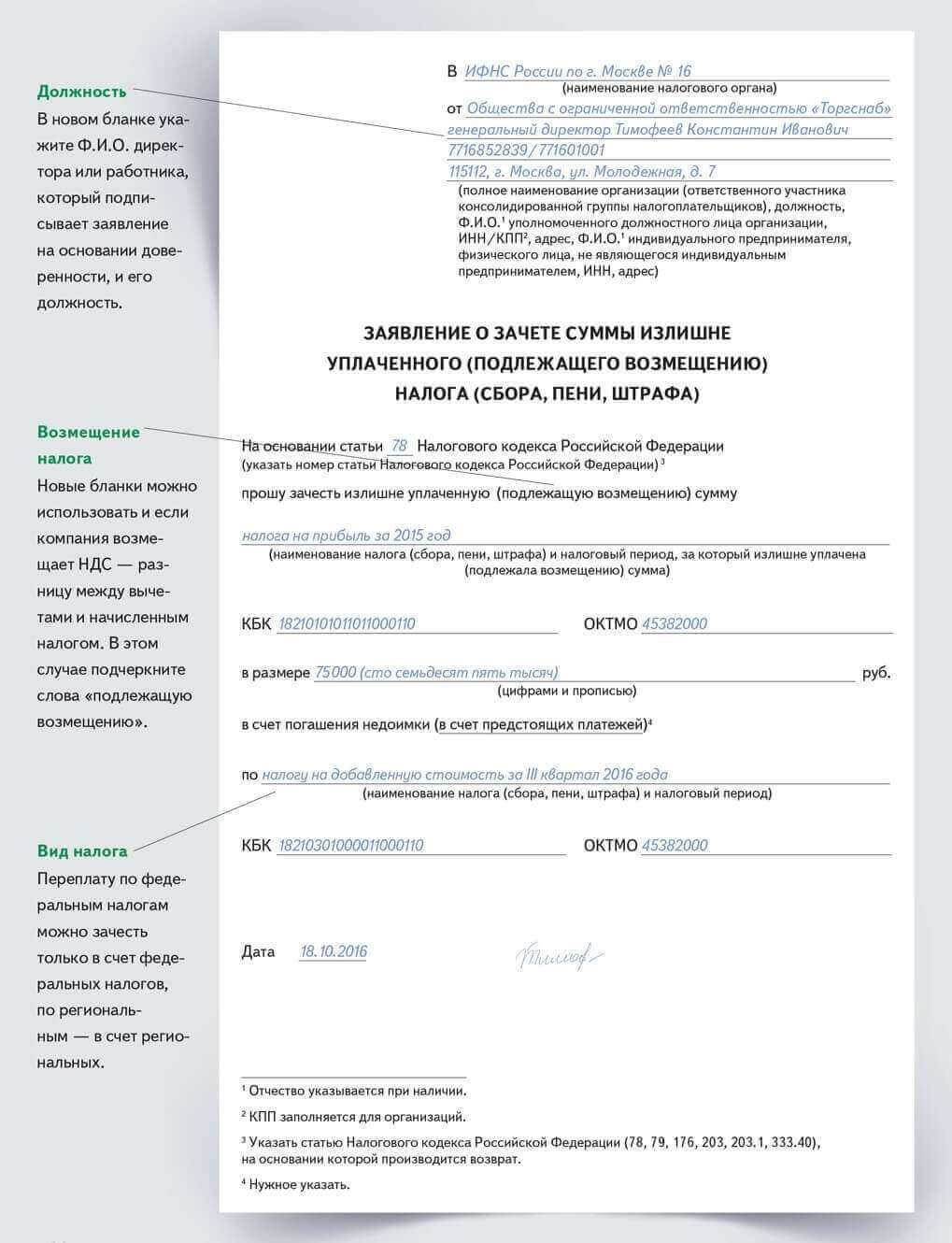

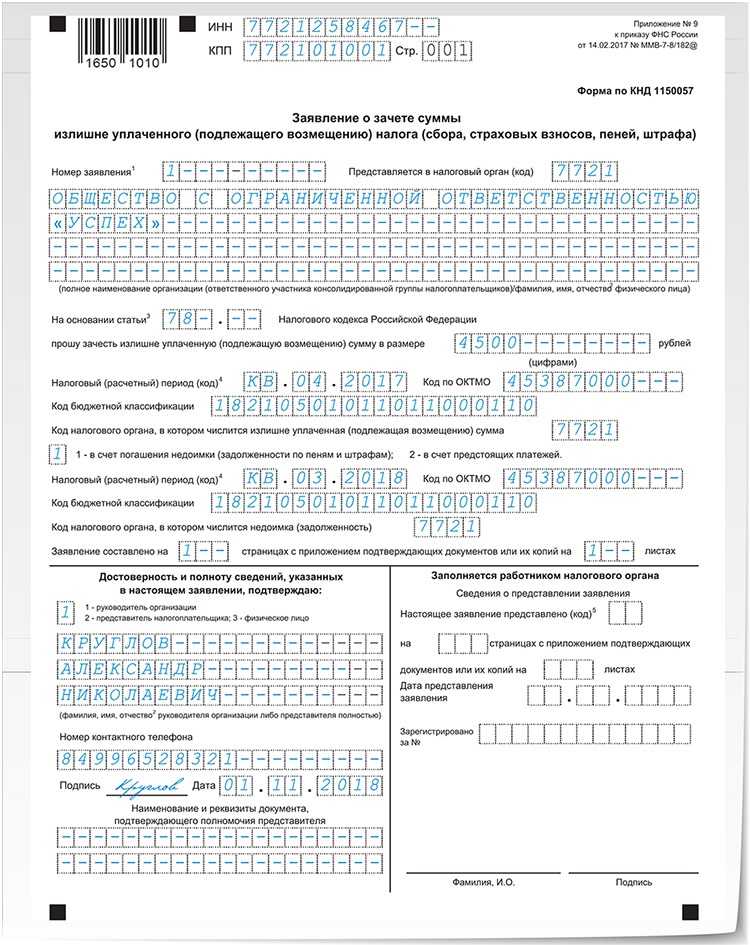

Как вернуть переплату по налогу

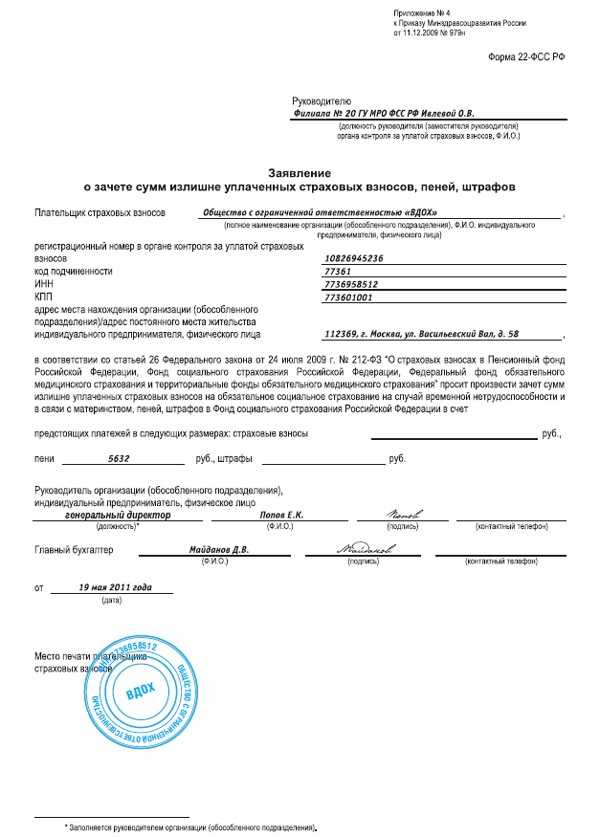

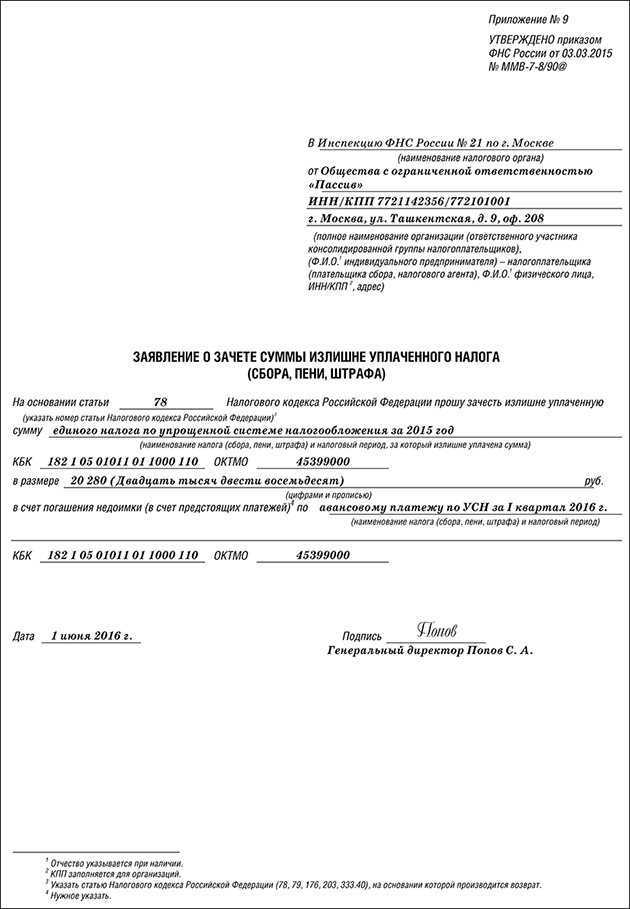

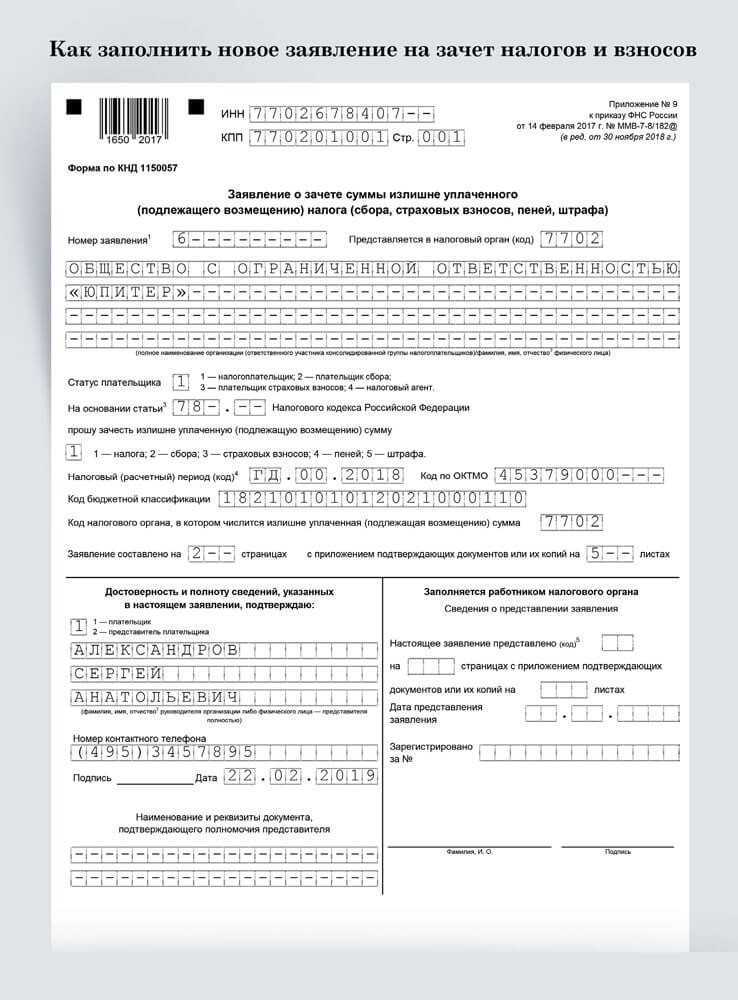

Для получения переплаты на свой баланс или банковский счёт ФНС, необходимо составить заявление в орган ФНС. Оно состоит из трёх бланков, из которых точно придётся заполнять два. В первом и втором листе нужно указать банковские реквизиты и заполнить общую форму. Третий необходим в том случае, если не указан в заявлении ИНН. На титульном листе располагаются данные пользователя – ФИО, и прочая информация по погашенной задолженности.

Чтобы получить возврат и распорядиться переплатой налогоплательщика в личном кабинете, достаточно одного составленного заявления. В заявке также нужно указать полную сумму задолженности. Поэтому предварительно её стоит вычесть или узнать в ЛК.

В особых случаях потребуется два заявления:

- Если налогоплательщик пытается вернуть деньги за долгий период, например, за несколько лет. При этом придётся составлять заявление с учётом денежных средств по каждому году отдельно;

- Если налогоплательщик допустил одну или несколько ошибок в составлении первой заявки;

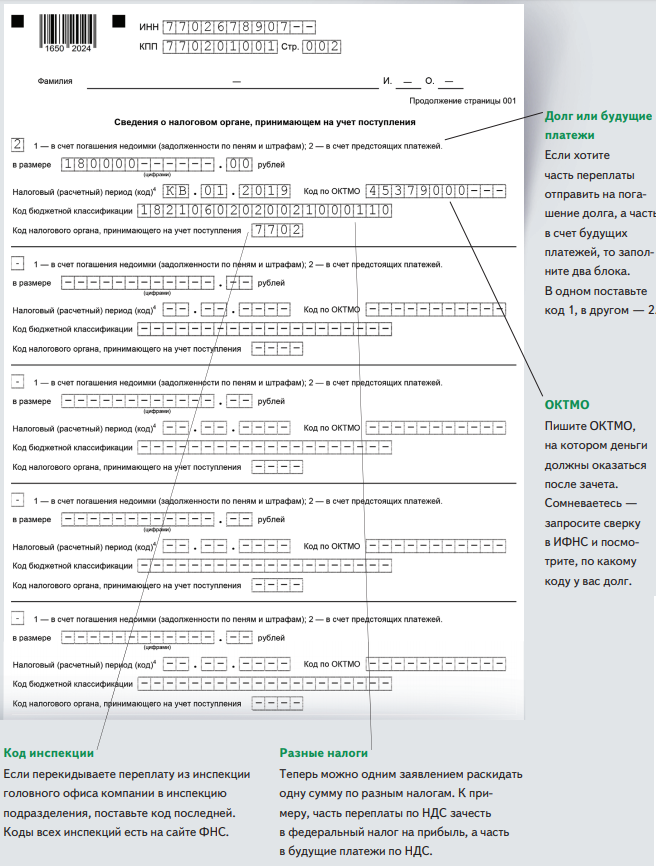

- В случае, когда возврат учитывает средства по разным кодам ОКТМО;

- Два заявления на возврат переплаты составляется на разные доходы.

Бланк для заполнения заявления можно получить в отделении ФНС. Здесь же можно получить подробную инструкцию о тонкостях заполнения.

Где возвращают налоги

Где оформляется возврат переплаты по налогам? Именно с этого вопроса нужно начинать рассмотрение изучаемой темы. Ни для кого не секрет, что переплату в России разрешают вернуть налогоплательщику. Для этого придется действовать согласно установленным правилам. Но о них позже.

Куда обратиться с запросом о возврате излишне уплаченного налога? На сегодняшний день можно реализовать задумку через следующие органы и организации:

- многофункциональные центры;

- отделы Федеральных налоговых служб страны;

- портал «Госуслуги».

Чаще всего население и компании обращаются в ФНС. Так удается в кратчайшие сроки вернуть себе положенные денежные средства.

Документы

Отныне понятно, что делать, если нужно оформить возврат переплаты по налогам. Сроки обращения населения с данным запросом тоже не являются загадкой. А что может пригодиться во время подачи соответствующего заявления?

К нему рекомендуется приложить:

- удостоверение личности;

- платежки, подтверждающие уплату налога;

- реквизиты счета заявителя (они прописываются прямо в заявлении);

- ИНН;

- свидетельство о регистрации (для организаций);

- налоговую декларацию;

- документы, устанавливающие необходимость уплаты налога (например, справки о доходах работников или договор купли-продажи недвижимости, свидетельства о правах собственности на имущество).

Больше никакие документы гражданину не нужны. К перечисленным бумагам необходимо приложить их копии. Более точную информацию о документах, запрашиваемых при проверке правильности уплаты налогов рекомендуется уточнять в ФНС. Там смогут дать полную информацию по каждому платежу и гражданам, и организациям, и юридическим лицам. Какие сроки возврата переплаты по налогам физических лиц? Точно такие же, как и в случае с организациями.

Особенности зачета

Можно ли зачесть НДФЛ в счет переплаты? Да. Именно такой вариант развития событий имеет место на практике чаще всего. Обычно излишне уплаченные деньги служат для уменьшения налоговых платежей в будущем налоговом периоде. Это значит, что в следующем году придется меньше денежных средств перечислять государству.

Следует обратить внимание на то, что переплата по НДФЛ в счет будущих платежей будет оформлена, но только в пределах налога на доходы физических лиц. Что это значит?. Переплата по налогам будет зачтена в будущем, но только в пределах налогов одного типа

Есть федеральные платежи, местные и региональные. Так, не удастся зачесть переплату по транспортному налогу, например, в качестве налогов за имущество. И наоборот. Аналогичным образом дела обстоят с НДФЛ. Поэтому можно говорить о том, что зачет переплаты будет учтен только в отношении налогов на доходы физических лиц

Переплата по налогам будет зачтена в будущем, но только в пределах налогов одного типа. Есть федеральные платежи, местные и региональные. Так, не удастся зачесть переплату по транспортному налогу, например, в качестве налогов за имущество. И наоборот. Аналогичным образом дела обстоят с НДФЛ. Поэтому можно говорить о том, что зачет переплаты будет учтен только в отношении налогов на доходы физических лиц.

Если ИП выступает налоговым агентом (перечисляет НДФЛ за сотрудников), то уменьшать налоги предпринимателя за счет излишне уплаченного налога на доходы физических лиц, полученного от того или иного работника, нельзя.

Как вернуть деньги

Итак, по данным акта сверки или справки из ИФНС стало ясно, у фирмы имеется реальная переплата по налогу (налогам). Распорядиться этими деньгами можно, выполнив последовательно ряд действий:

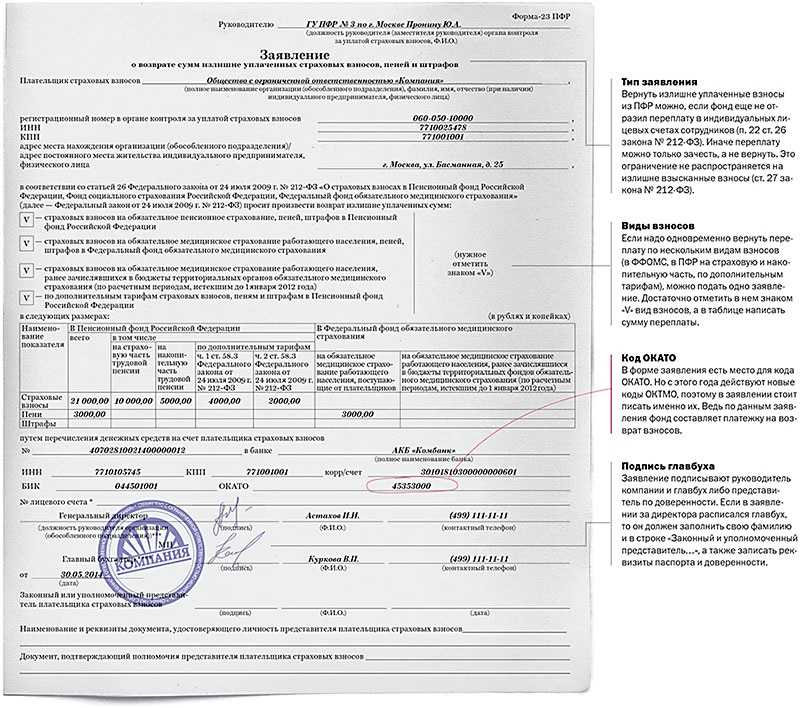

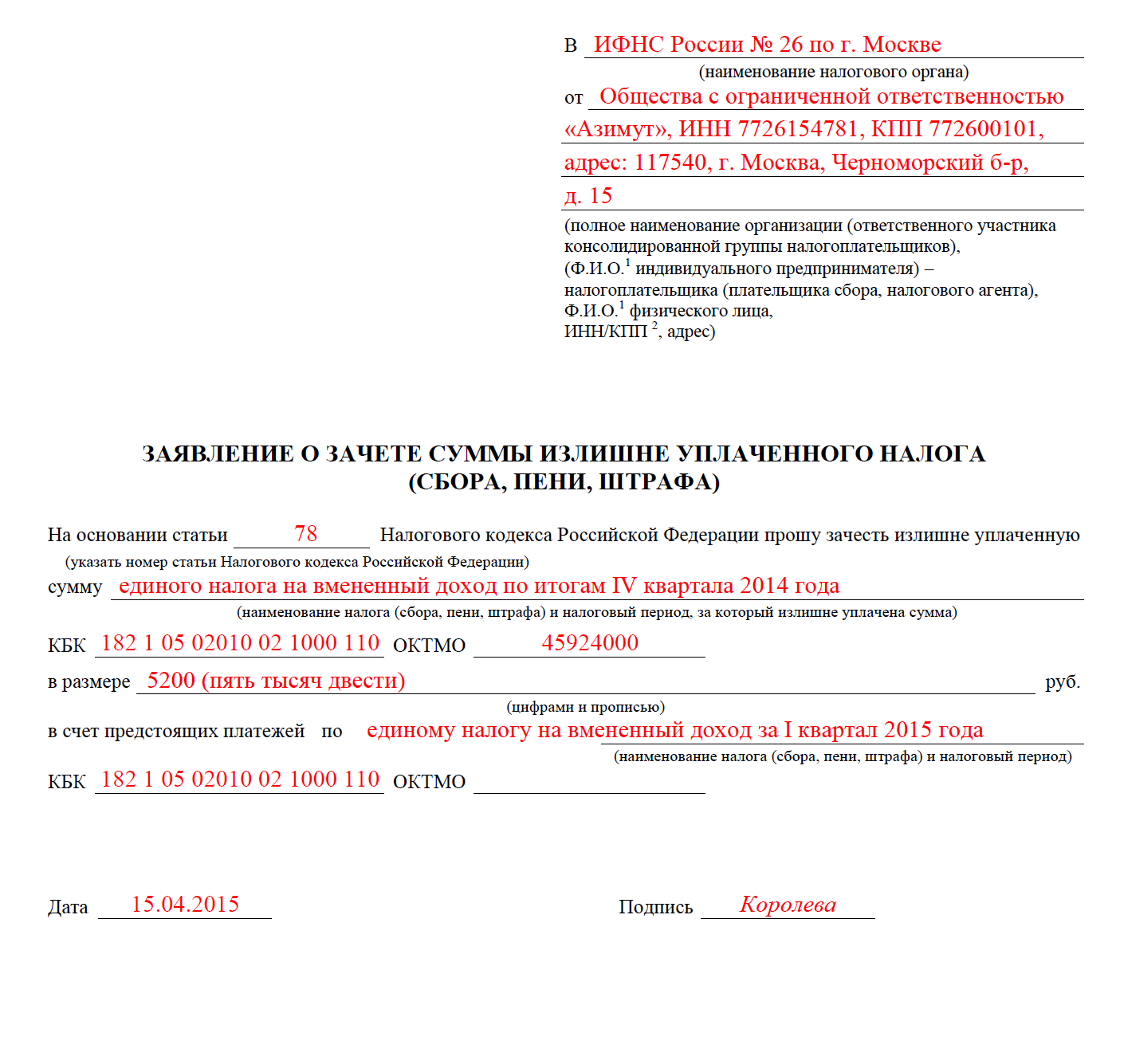

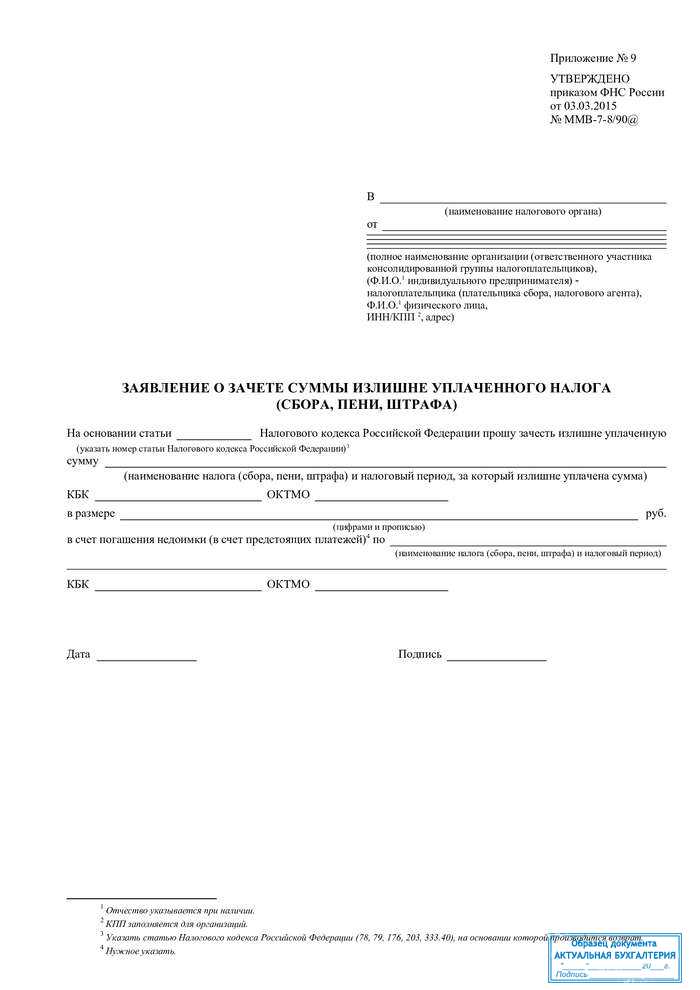

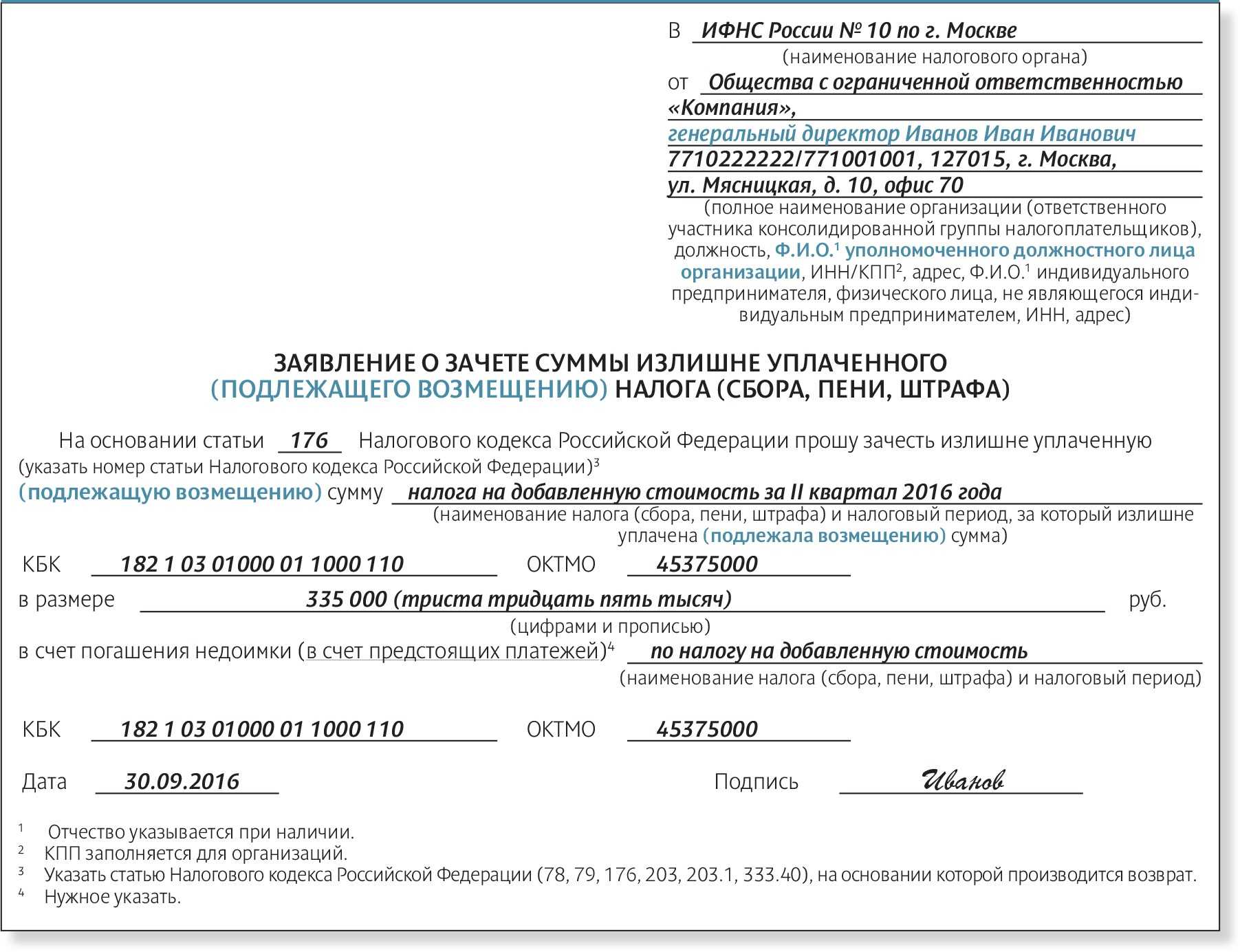

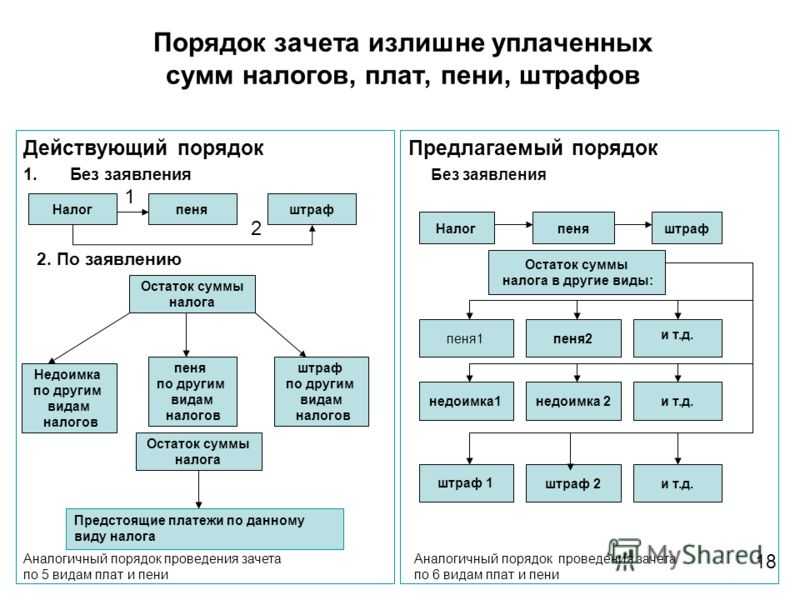

- Определить причину возникновения переплаты: по вине налогоплательщика или вине ИФНС. В дальнейшем при обращении в инспекцию нужно будет ссылаться на ст. 78 или 79 НК РФ соответственно. В первом случае сумма переплаты называется «излишне уплаченной», а во втором — «излишне взысканной». За пользование денежными средствами фирмы инспекция обязана уплатить проценты (ст. 78-10, 79-5 НК РФ).

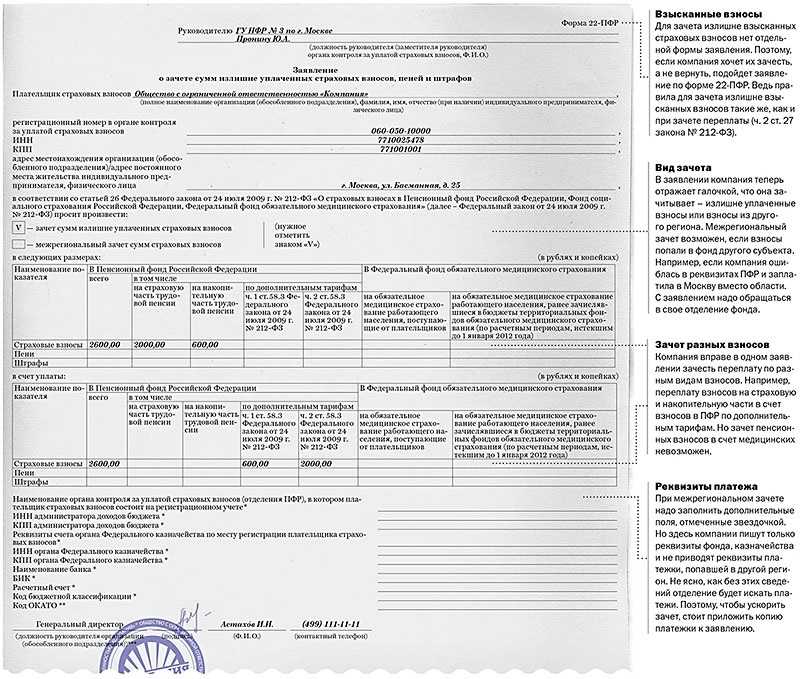

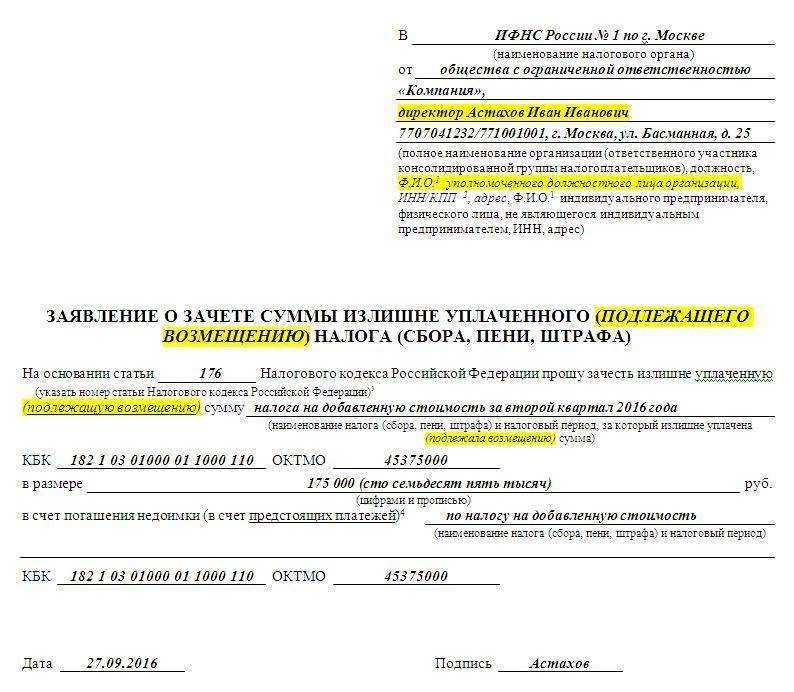

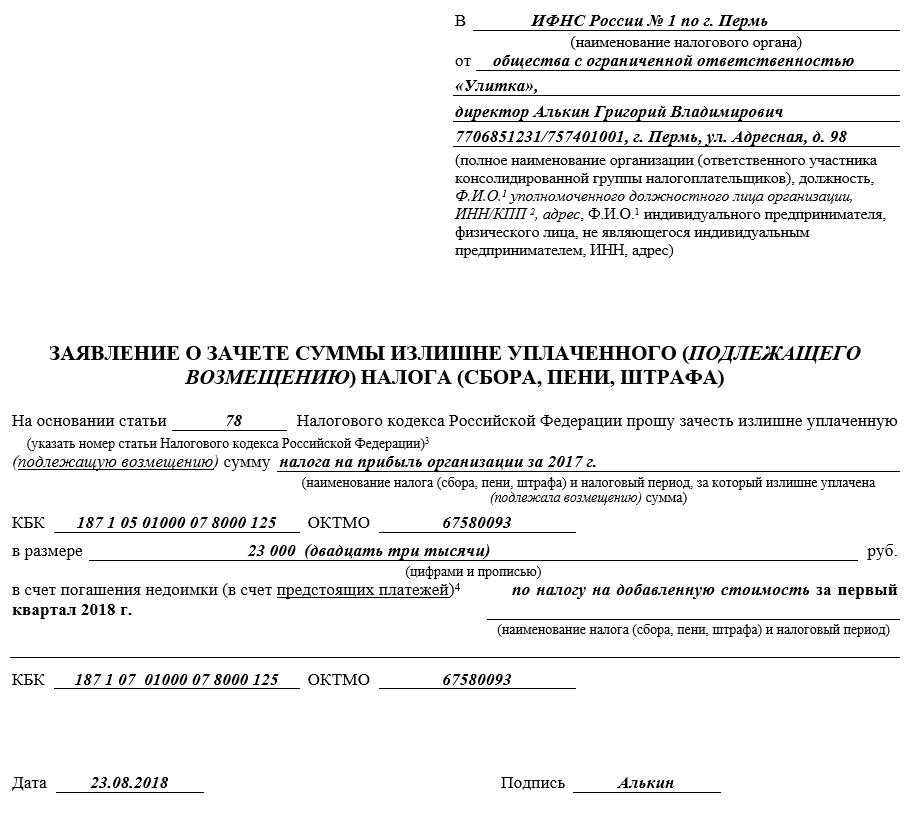

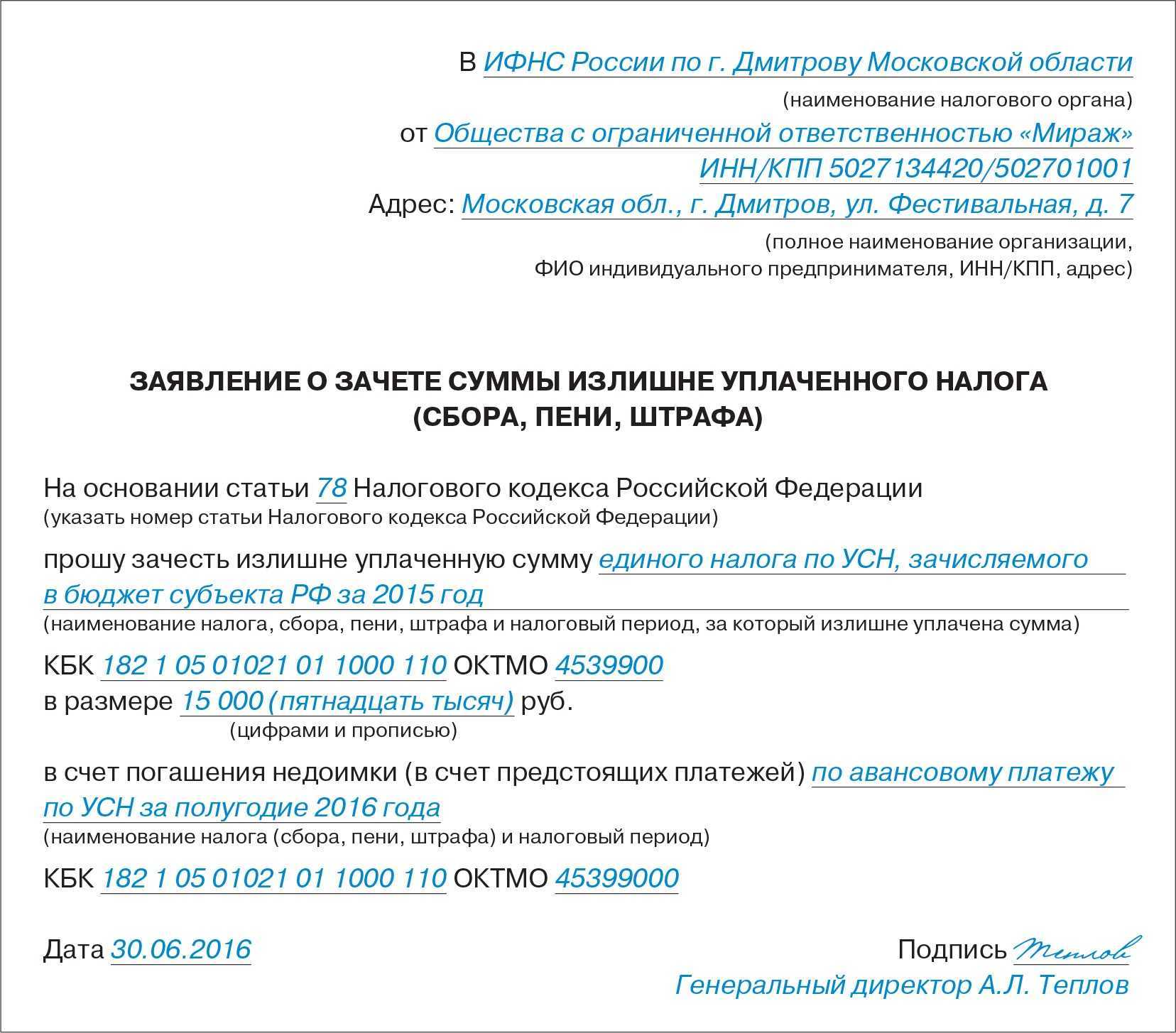

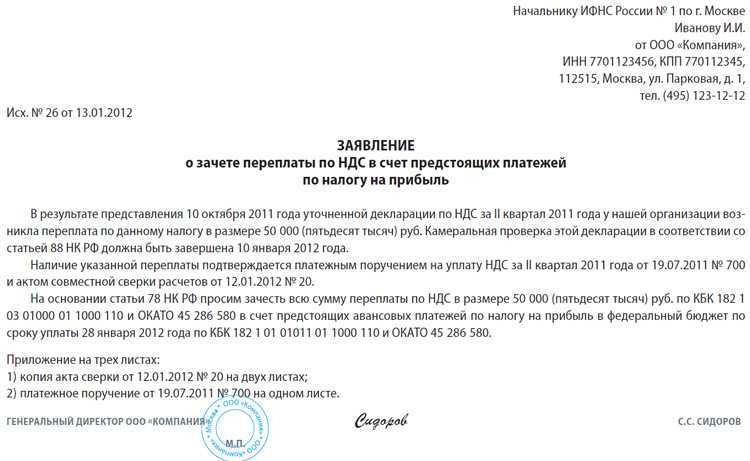

- Написать заявление о возврате переплаты на расчетный счет либо о зачете этой суммой платежей по другому налогу. Таким образом, переплата косвенно «вернется» в бюджет фирмы. Заявление подается лично, может быть отправлено почтой, заказным письмом с описью вложения либо при наличии электронного документообмена с ФНС направляется через интернет. Заявление можно написать в свободной форме, однако электронный формат обмена документами, как правило, предполагает, что налоговая предоставляет для заполнения готовый бланк.

- Ждать решения ИФНС. Оно должно быть принято не позднее 10 рабочих дней после получения заявления. Если решение принято в пользу налогоплательщика, то в течение месяца после подачи заявления деньги возвращаются фирме. Однако если переплата выявлена по результатам камеральной проверки, в связи с подачей уточненной декларации, то срок увеличивается до 4 месяцев (письмо Минфина №03-04-05/9949 от 21-02-17 г., инф. письмо Президиума ВАС №98 от 22-12-05 г.).

На заметку! При подаче заявления лично требуйте подписи ответственных лиц на втором экземпляре, свидетельствующей о том, что документ принят

Обратите внимание на наличие актуальной даты принятия. При отправке почтой сохраняйте документы, подтверждающие отправку

При электронном документообмене файл, подтверждающий отправку, обычно сохраняется в базе данных.

ИФНС быстрее возвращает деньги, если задолженность подтверждена двусторонним документом — актом сверки. Если налогоплательщик хочет провести сверку взаиморасчетов, уклониться от ее проведения фискальный орган не имеет права (Регламент работы с налогоплательщиками, плательщиками сборов, взносов. Утв. Пр. №САЭ-3-01/444@ ФНС от 09-09-05 г.).

Право на своевременный зачет или возврат переплаты на расчетный счет гарантирует ст. 21-1 (п.5) НК РФ.

Зачет излишне уплаченной суммы

ФНС принимает решение о зачёте переплаты в счет платежей по имеющимся задолженностям по налогам и сборам в течение 10 рабочих дней:

• с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачете в счет конкретного платежа;

• со дня получения заявления организации о зачете в счет конкретного платежа (если организация подала такое заявление);

• со дня подписания акта о сверке расчетов с бюджетом (если инспекция и организация провели сверку);

• с момента вступления в силу решения суда, если организация добилась зачета через суд;

• со дня, следующего за днем завершения камеральной налоговой проверки, которая прошла без доначислений;

Как плательщик может распоряжаться переплатой

Распорядиться излишком бизнес может по-разному:

- вернуть деньги на счёт;

- сохранить средства на лицевом счёте и использовать для последующих платежей;

- использовать для долга.

Поговорим о каждом варианте отдельно.

Погашение задолженности

Если у плательщика есть долги по любым налогам и сборам, штрафы и пени — налоговики откажут в возврате переплаты. Они пустят эти деньги на покрытие долга. Если бизнес не проявит инициативу, инспекторы выберут налог на своё усмотрение. Плательщику о решении сообщают.

Инспекторы могут распоряжаться только излишками сроком до трёх лет.

Если плательщик знает о переплате и хочет перенести её на счёт конкретного налога, он сможет это сделать по заявлению. Перед этим рекомендуется провести сверку и убедиться, что суммы долга по данным налоговой и плательщика совпадают. Если цифры будут отличаться, бизнесу откажут.

После инспекторы рассматривают заявление плательщика. Принять решение они должны в период сроком до 10 дней:

- с того дня, как выявится переплата, если плательщик не обратится с заявлением сам;

- с даты получения заявления от бизнеса, если он хочет покрыть конкретный долг;

- со дня оформления акта о сверке, если плательщик сверялся с инспекцией;

- со дня вынесения решения суда, если вопрос о переплате решался в суде;

- с даты, следующей за днём завершения камеральной проверки, проведённой без дополнительных начислений;

- со следующего дня после решения, которое вынесли по результатам камеральной проверки, если в ней нашли нарушения.

Зачёт в счёт будущих оплат

Зачесть переплаченные деньги в счёт предстоящих платежей бизнес снова может только при отсутствии долгов по налогам и сборам. Для этого он также пишет заявление. Если бизнес переплатил налоги в региональные обособленные подразделения ИФНС, то просьбу об их зачёте можно направить как по местонахождению самой инспекции, так и в обособленные подразделения.

Плательщик вправе подать заявление с просьбой распорядиться излишне уплаченными деньгами по своему усмотрению даже после того, как инспекторы уже приняли решение об их зачёте в один из налогов. Его позиция при этом будет в приоритете.

Плательщик может использовать в будущих платежах только переплату сроком до трех лет. Факт излишне уплаченных денег нужно документально подтвердить. Например, с помощью уточнённой декларации или платёжного поручения — их подают вместе с заявлением. На решение инспекции снова нужно время — вопрос о зачёте излишка решается в течение 10 дней.

Что такое переплата и почему она возникает

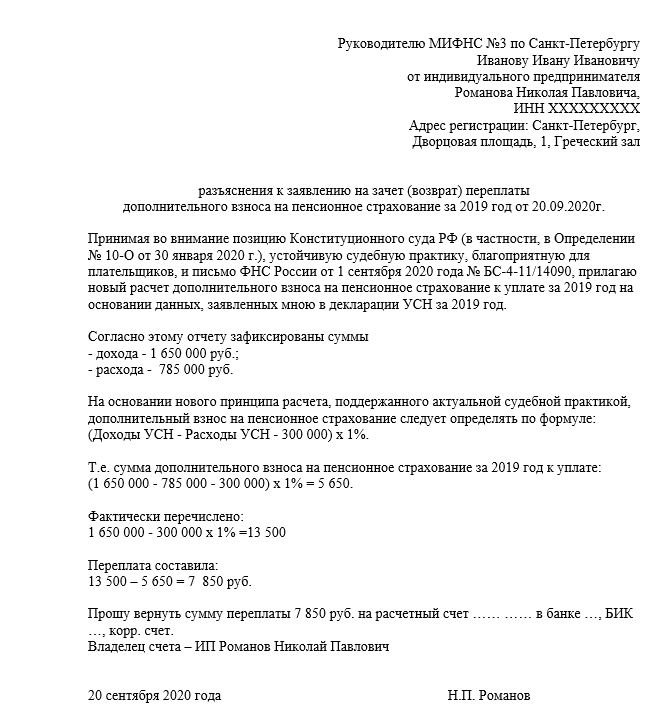

Переплата — это сумма, которую вы заплатили в бюджет больше, чем требуется согласно налоговому законодательству. Такая ситуация может возникнуть по разным причинам.

Одной из причин возникновения переплаты может быть неправильное заполнение налоговой декларации или отсутствие необходимой информации для рассчета налогов. Например, если вы указали недостоверные данные о своих доходах или забыли учесть возможные налоговые вычеты.

Другой причиной переплаты может быть изменение налогового законодательства или налоговых ставок. Если вы рассчитали налоговые обязательства по старым правилам и переплатили, то после вступления в силу новых правил может возникнуть переплата.

Если вы обнаружили, что переплатили налог, то у вас есть несколько способов действий. Первый способ — это провести зачет переплаты с последующим уменьшением суммы налоговых платежей в будущем периоде. Второй способ — это получить возврат переплаты на свой счет.

Для узнать, была ли у вас переплата, нужно провести сверку выплаченных налогов с декларируемыми суммами. Если вы уже подали налоговую декларацию, то узнать о возможной переплате можно обратившись в налоговую инспекцию. При этом вы должны иметь доказательства суммы переплаты, например, копию платежного поручения.

В случае, если переплата была сделана лицам налоговыми органами, то вы можете либо поставить ее на учет в качестве авансового платежа, либо использовать ее для получения возврата на свой счет. Если же переплата была сделана юрлицами, то она может быть зачтена для уплаты налогов в будущем или использована для получения возврата средств.

Итоги и выводы

Теперь понятен срок возврата переплаты по налогу на прибыль или по любым другим платежам. Кроме того, сегодня мы познакомились с действиями, необходимыми для того, чтобы налогоплательщику вернули излишне уплаченный налог.

Данная операция — личное желание налогоплательщика. Он может либо вернуть излишки денег, перечисленных в качестве налога, либо зачесть средства в счет будущих платежей. Чтобы не ждать 3 года, можно написать заявление о зачете излишне уплаченных средств

При этом важно помнить, что переплата по федеральным налогам засчитывается только в счет федеральных платежей, а по региональным — в региональные. Никаких исключений налоговые органы не делают

На самом деле возврат переплаты по налогам сроки давности имеет точно такие же, как и основная масса запросов в налоговые службы. На обращение у гражданина или компании будет 3 года. После истечения данного срока все запросы в налоговую по вопросам возврата переплат не будут иметь места.

На практике отказ от оформления возврата налоговыми органами практически не принимается. Если гражданину безосновательно решили не предоставлять положенные ему деньги, можно обратиться в суд. На это тоже отводится 3 года. Также переплату можно признать безнадежным долгом. В реальной жизни подобные случаи почти не встречаются. Срок возврата переплаты налога по заявлению отныне не является загадкой.

Установление факта переплаты по итогам «декларационной кампании»

В соответствие с по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. «Прекращенная» камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно если <…> налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки – при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как «нарушение законодательства о налогах и сборах» (хотя и является «нештатной» ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило – уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 «Сумма налога к уменьшению за налоговый период».

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс «Камеральная налоговая проверка», а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически после ввода данных из декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной приказом ФНС России от 14 февраля 2017 г. № ММВ-7-8/182@. К слову, в августе в личном кабинете налогоплательщика появилась новая опция «Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)».

|

| Рис. 2. Фрагмент страницы в личном кабинете налогоплательщика ИП на официальном сайте ФНС России nalog.ru |

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.