Страховщики

В соответствии с п. 1 ст. 13 Федерального закона об обязательном пенсионном страховании страховщик вправе получать у налоговых органов необходимую для осуществления обязательного пенсионного страхования информацию о страхователях и застрахованных лицах, включая налоговую декларацию и иные сведения, составляющие налоговую тайну. Подтверждение этому — Постановление ФАС Северо-Западного округа от 30.11.2005 по делу N А56-3620/2005.

Страховщиками по обязательному пенсионному страхованию являются Пенсионный фонд РФ и негосударственные пенсионные фонды. Доступ к информации, относящейся к налоговой тайне, также имеют Фонд социального страхования РФ, фонды обязательного медицинского страхования, которые являются государственными внебюджетными фондами.

Кому запрещен доступ к налоговой тайне

Налоговая тайна согласно п. 2 ст. 102 НК РФ не подлежит разглашению за исключением случаев, прямо предусмотренных федеральным законом. Арбитражная практика четко следует данному положению Кодекса.

В Постановлении ФАС Поволжского округа от 08.06.2004 по делу N А06-160У/4-21/04 суд признал правомерным отказ налоговой инспекции предоставить физическому лицу, не являющемуся учредителем организации, сведения о наличии у этой организации банковских счетов.

Из ст. 6 Федерального закона об адвокатуре следует, что адвокат вправе собирать сведения, необходимые для оказания юридической помощи, в т.ч. запрашивать справки и иные документы у органов государственной власти. При этом органы власти обязаны выдавать адвокату запрошенные им документы в порядке, установленном законодательством.

Однако, что касается информации, относящейся к налоговой тайне, то порядок предоставления такой информации действующим законодательством не установлен. Не предусмотрена и обязанность налоговых органов предоставлять адвокатам подобную информацию, поэтому налоговые органы не должны передавать адвокатам запрашиваемые ими сведения. Об этом сказано в Письме Управления МНС России по г. Москве от 06.04.2004 N 29-12/23364. Данную точку зрения следует признать обоснованной, иначе любая фирма, наняв адвоката, могла бы беспрепятственно получать от налоговых органов конфиденциальную информацию о конкурирующей структуре.

Интересным представляется дело, в котором арбитражный суд сделал вывод о том, что налоговые органы не обязаны информировать одни организации о нарушениях налогового законодательства, совершенных другими организациями (см. Постановление ФАС Уральского округа от 27.06.2005 по делу N Ф09-2678/05-С7).

Пример. ООО «Арсеналсоюзтехно» обжаловало в арбитражный суд письмо налоговой инспекции об отказе в предоставлении сведений о нарушениях ЗАО «Производственно-коммерческая фирма «АВФ» законодательства о налогах и сборах и мерах ответственности за эти нарушения. Однако суд признал такой отказ обоснованным.

Согласно пп. 3 п. 1 ст. 102 НК РФ сведения о нарушениях налогоплательщиком законодательства о налогах и сборах и мерах ответственности за эти нарушения не составляют налоговую тайну, однако это не означает, что любое лицо имеет безусловное право требовать, а налоговый орган — обязан предоставлять сведения о привлечении какого-либо налогоплательщика к налоговой ответственности.

Взыскатели

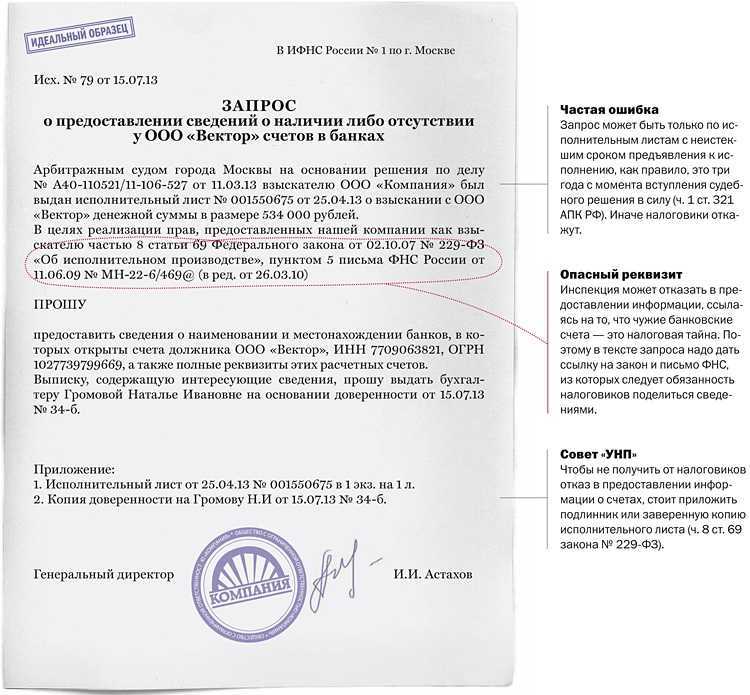

Сведения об имеющихся у организации-должника денежных средствах и иных ценностях, находящихся на счетах и во вкладах или на хранении в банках и иных кредитных организациях, вправе получить взыскатели. По их заявлению налоговики должны предоставить им указанную информацию, единственное условие — взыскатель должен иметь исполнительный лист с неистекшим сроком давности. Таковы требования п. 3 ст. 46 Федерального закона об исполнительном производстве. В настоящее время действует порядок предоставления налоговыми органами информации взыскателю, утвержденный Приказом МНС России от 23.01.2003 N БГ-3-28/23.

Арбитражные суды признают право взыскателя получать у налоговой инспекции сведения о наличии у должника банковских счетов (см. Постановление ФАС Московского округа от 19.08.2005 по делу N КА-А40/7959-05).

Пример. Электроэнергетическая ассоциация «Корпорация «Единый Электроэнергетический Комплекс» обратилась в Арбитражный суд г. Москвы с заявлением о признании незаконным решения налоговиков, которые отказались предоставить ассоциации сведения об открытых счетах и вкладах в банках и иных кредитных организациях, а также реквизиты ее должника — ОАО «Челябэнерго».

Суд поддержал налогоплательщика, отметив следующее. Арбитражный суд Челябинской области выдал ассоциации исполнительный лист о взыскании с ОАО «Челябэнерго» в ее пользу денежных средств. Срок давности у данного исполнительного листа не истек. Поэтому налоговая инспекция была обязана в трехдневный срок предоставить ассоциации как взыскателю сведения о наличии или об отсутствии у ее должника — ОАО «Челябэнерго» — счетов и вкладов в банках и иных кредитных организациях.

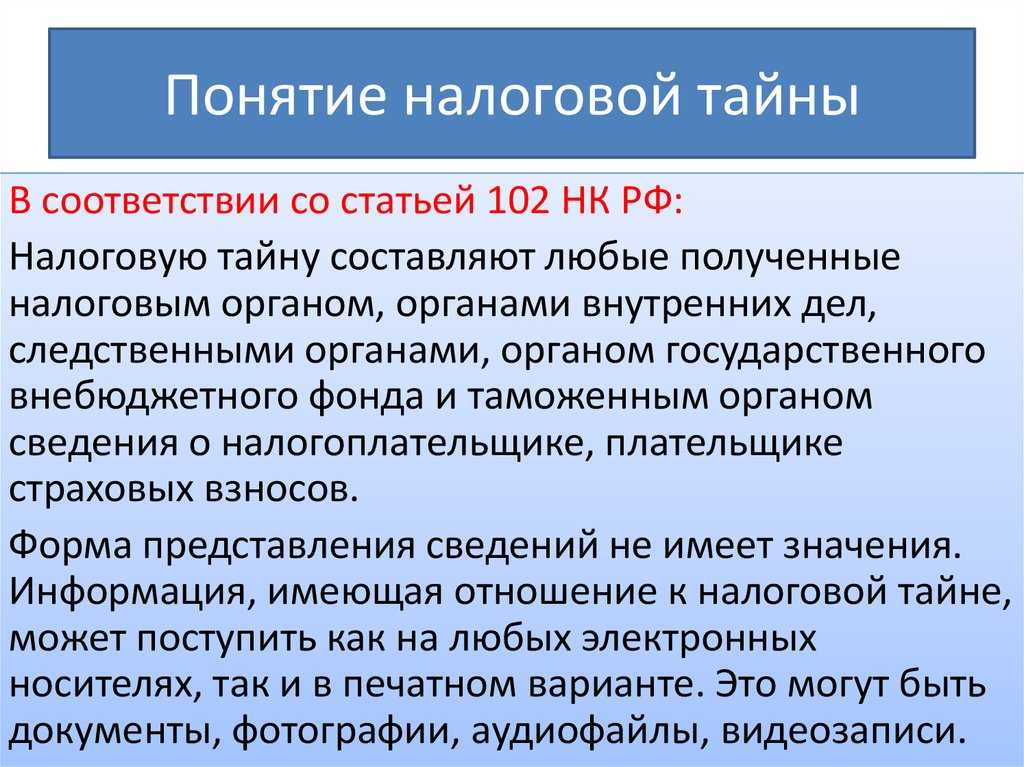

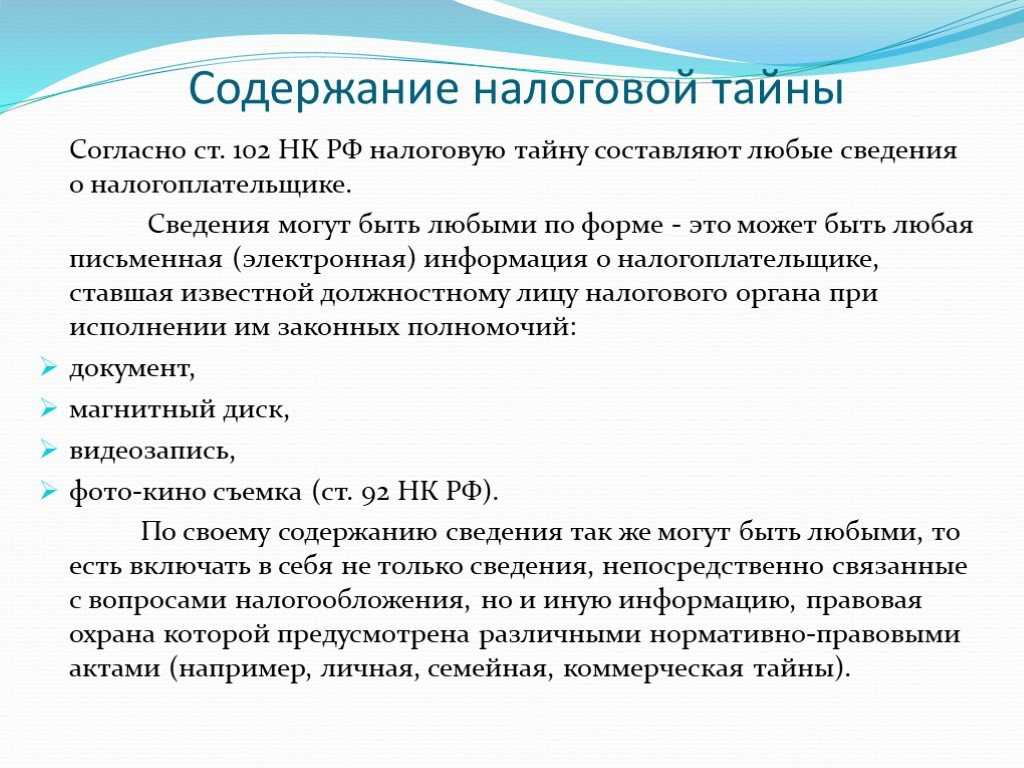

Что такое налоговая тайна

По смыслу п. 1 ст. 102 НК РФ налоговую тайну составляют сведения о налогоплательщике, полученные налоговым органом, милицией, органом государственного внебюджетного фонда и таможней. По своей юридической природе и назначению институт налоговой тайны имеет публично-правовой характер и означает защиту сведений, разглашение которых может нарушить права граждан и организаций.

Конституционный Суд РФ в Определении от 30.09.2004 N 317-О отметил, что каждый имеет право на сохранение в тайне сведений, в т.ч. полученных налоговыми органами, вид и объем которых устанавливается законом. Государство обязано обеспечить реализацию этого права на законодательном уровне, именно поэтому в ст. 102 Налогового кодекса закреплен специально-правовой статус сведений, составляющих налоговую тайну.

Доступ к налоговой тайне

Налоговый орган должен обеспечить конфиденциальность данных, на которые распространяется налоговая тайна. При этом в отдельных случаях налоговый орган обязан передать информацию налогоплательщика, в том числе и попадающую в категорию налоговой тайны.

Запрашивать закрытую информацию о налогоплательщиках имеют право:

- органы государственной власти, их сотрудники;

- правоохранительные и следственные органы;

- суды;

- контрагенты налогоплательщика (для проверки надежности контрагента).

Информация, составляющая налоговую тайну, может быть предоставлена только при условии соблюдения определенных требований:

- запрос на получение информации должен быть составлен на официальном бланке и быть зарегистрирован в установленном порядке;

- в запросе должна стоять подпись руководителя организации, которая запрашивает данные (при электронном документообороте запрос подписывается ЭЦП);

- информацию можно предоставить только на основании определенного нормативного акта (закон, постановление, приказ и т.д.), что также должно быть отражено в запросе;

- запрос должен также содержать обоснование цели получения информации и реквизиты соответствующих документов – судебных решений, уголовных дел и прочих.

С учетом последних изменений в законодательстве, такая сложная процедура будет использоваться достаточно редко – большая часть данных будет размещена в открытом доступе.

Налоговый кодекс РФ предусматривает ответственность за нарушения, связанные с получением доступа к налоговой тайне. Нарушения бывают двух видов: незаконное разглашение налоговой тайны сотрудниками компетентных органов и утрата документов, содержащих закрытые данные налогоплательщиков.

Ответственность должностных лиц наступает в тех случаях, когда установлен ущерб налогоплательщика, выявлены противоправные действия со стороны чиновника, и между этими фактами есть причинно-следственная связь.

По факту незаконного разглашения информации, содержащей налоговую тайну, ответственность должностных лиц может быть таких форм:

- материальная – предполагает возмещение налогоплательщику нанесенного в результате материального ущерба;

- дисциплинарная – выговор, предупреждение, лишение премии;

- административная – на должностное лицо, виновное в нарушении, накладывается штраф в размере от 4000 до 5000 рублей;

- уголовная – за разглашение банковской, налоговой или коммерческой тайны возможно наказание вплоть до 1,5 миллиона рублей штрафа и 7 лет лишения свободы.

В случае, если действия должностного лица не привели к серьезному ущербу, оно несет материальную и дисциплинарную ответственность. Если нарушения причинили ущерб, но он определен как незначительный – накладывается штраф. Но если нарушение повлекло тяжкие последствия, был злой умысел, а должностное лицо действовало с корыстной заинтересованностью – оно несет уголовную ответственность.

Следует отметить, что после внесения изменений в налоговое законодательство ожидается снижение числа нарушений налоговой тайны, поскольку самая важная информация будет публиковаться в открытом доступе в соответствии с новыми нормами.

FAQ — Частые вопросы по игре Aviator

Длительность туров

Один тур в игре Aviator может длиться от 8 до 30 секунд. Здесь все зависит напрямую от коэффициента, который генерируется в случайном порядке. Пока коэффициент растет — раунд продолжается.

Минимальная ставка

Минимальная ставка в каждом уровне может составлять всего 5 рублей. Это очень удобно, ведь сумма очень маленькая. Используя минимальную ставky, игроки могут проверить свои стратегии, создать новые, опробовать новую игровую тактику без особых затрат.

Максимальная ставка

Максимальная ставка в игре Aviator составляет 7 тыс. рублей. Но не стоит отчаиваться. Открыв дополнительную панель ставok, можно делать две ставки одновременно.

Самый низкий коэффициент

Самым низким коэффициентом является 1. Ниже этого коэффициента значения не выпадают, да и сам он встречается довольно редко, примерно 1 раз на 50 туров. Еще один убыточный коэффициент равен 1.20. Периодичность выпадения несколько чаще. Он встречается примерно 10 раз из 100 раундов.

Максимальный коэффициент

Максимальный множитель равен 200. Такое значение выпадет не каждый раунд и увидеть его на экране — особая удача. Такой коэффициент выпадает примерно 1 раз за промежуток от 60 до 80 минут. Это означает, что примерно за 250 раундов выпадет значение больше 100, но дойдет оно до 200 или нет — известно только генератору случайных чисел.

Уголовная ответственность

Статья 183 УК РФ предусматривает ответственность за незаконное получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну. В соответствии с ч. 2 данной статьи незаконное разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну, без согласия их владельца лицом, которому она была доверена или стала известна по службе или работе, наказывается:

- штрафом в размере до 120 тыс. руб. или в размере заработной платы или иного дохода осужденного за период до одного года с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет;

- лишением свободы на срок до трех лет.

Как видим, возможностей добиться возбуждения уголовного дела в отношении чиновников, виновных в утечке конфиденциальной информации, достаточно, а компенсировать нанесенный ущерб, т.е. заявить гражданский иск, можно в рамках уголовного процесса.

О.А.Мясников

К. э. н.,

юрисконсульт

Департамента налогов и права

ООО «ФБК»

Федеральный закон от 22.12.2008 №262-ФЗ «Об обеспечении доступа к информации о деятельности судов в Российской Федерации»

Законно ли размещать судебные решения?

Ст. 123 Конституции Российской Федерации и ст.10 Гражданского процессуального кодекса Российской Федерации гарантируется принцип гласности правосудия.

Федеральным законом от 22.12.2008 «Об обеспечении доступа к информации о деятельности судов в Российской Федерации» №262-ФЗ в п. 1 гласит, что тексты судебных актов, за исключением приговоров, размещаются в сети «Интернет», после их принятия. Тексты приговоров размещаются после их вступления в силу.

В п. 3. данного закона говорится, что При размещении в сети «Интернет» текстов судебных актов, вынесенных судами общей юрисдикции, за исключением текстов судебных актов, подлежащих в соответствии с законом опубликованию, в целях обеспечения безопасности участников судебного процесса из указанных актов исключаются персональные данные, кроме фамилий и инициалов истца, ответчика, третьего лица, гражданского истца, гражданского ответчика, осужденного, оправданного, лица, в отношении которого ведется производство по делу об административном правонарушении, секретаря судебного заседания, рассматривавших (рассматривавшего) дело судей (судьи), а также прокурора, адвоката и представителя, если они участвовали в судебном разбирательстве. Вместо исключенных персональных данных используются инициалы, псевдонимы или другие обозначения, не позволяющие идентифицировать участников судебного процесса.

Действие Федерального закона от 27.07.2008 №152-ФЗ «О персональных данных» не распространяется на отношения, возникающие при предоставлении уполномоченными органами информации о деятельности судов в Российской Федерации в соответствии с Федеральным законом от 22 декабря 2008 года N 262-ФЗ «Об обеспечении доступа к информации о деятельности судов в Российской Федерации».

Следовательно, распространение судебных решений, которые были приняты в открытых судебных заседаниях, является правомерным.

Сведения из ЕГРЮЛ

П. 1 ст. 6 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»:

- Содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными, за исключением сведений, доступ к которым ограничен в соответствии с абзацем вторым настоящего пункта. Сведения о номере, о дате выдачи и об органе, выдавшем документ, удостоверяющий личность физического лица, содержащиеся в государственных реестрах, могут быть предоставлены исключительно органам государственной власти, иным государственным органам, судам, органам государственных внебюджетных фондов в случаях и в порядке, которые установлены Правительством Российской Федерации. Данное ограничение не применяется при предоставлении содержащих указанные сведения копий учредительных документов юридических лиц, а также сведений о месте жительства индивидуальных предпринимателей, которые предоставляются в порядке, установленном пунктом 5 настоящей статьи.

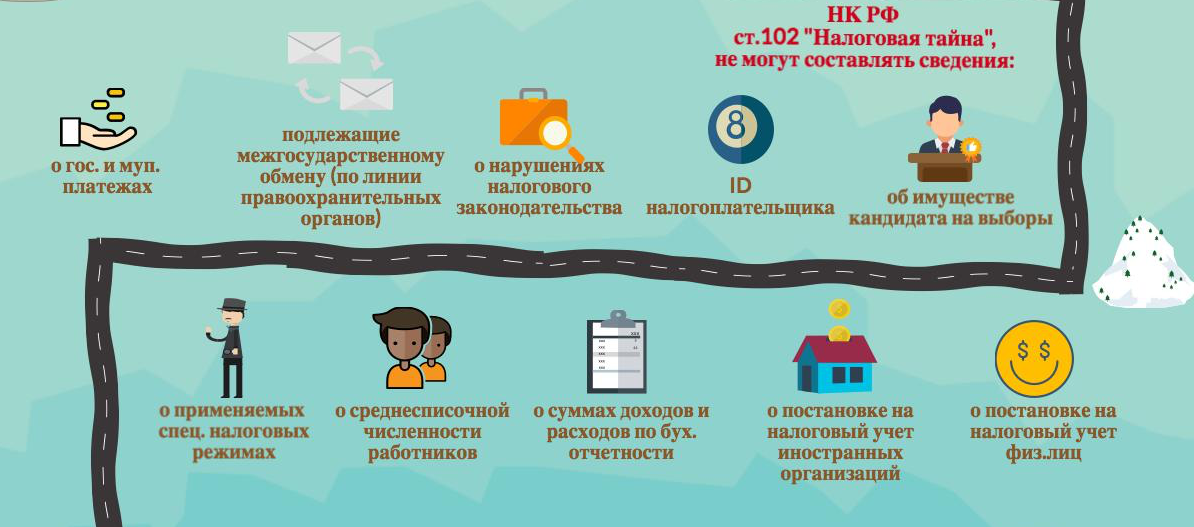

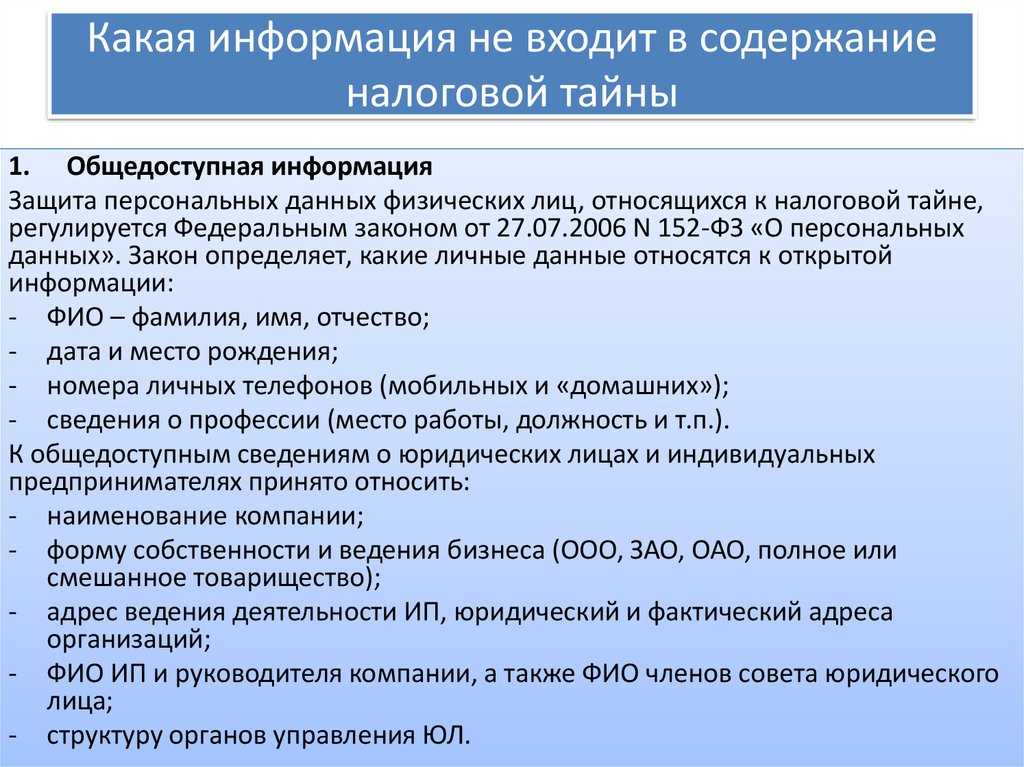

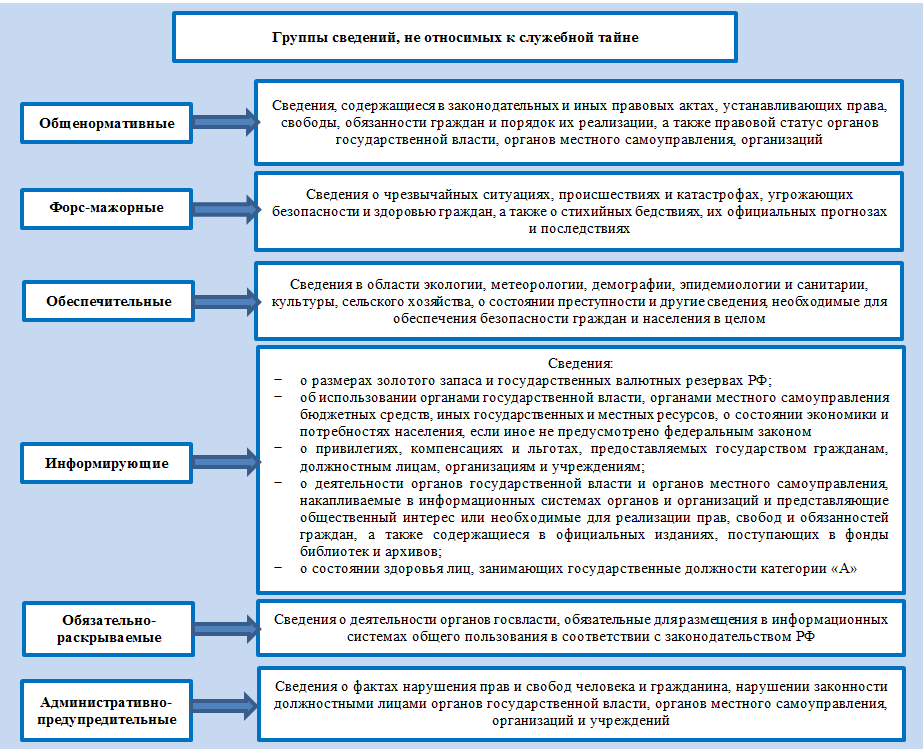

Какая информация не относится к налоговой тайне

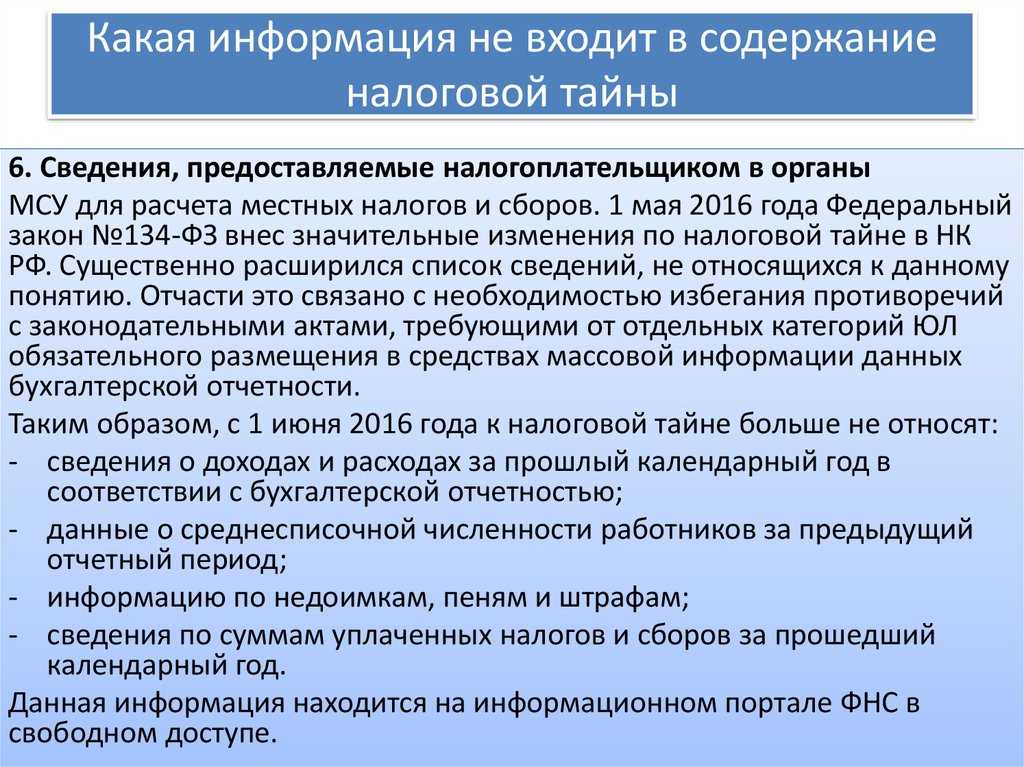

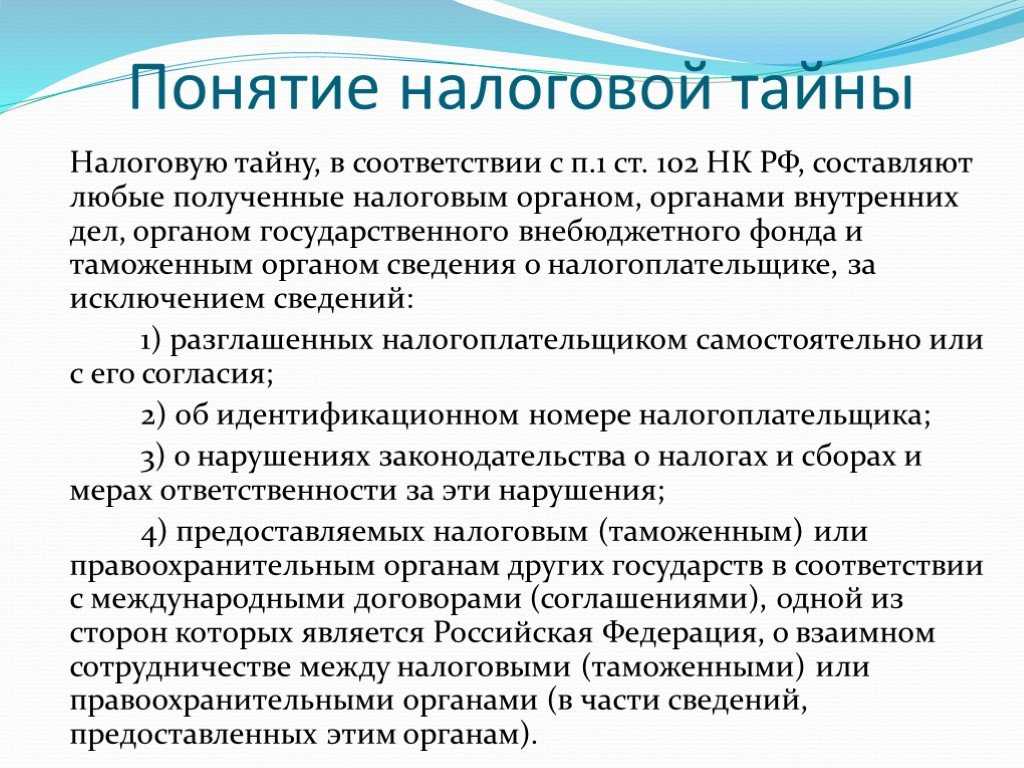

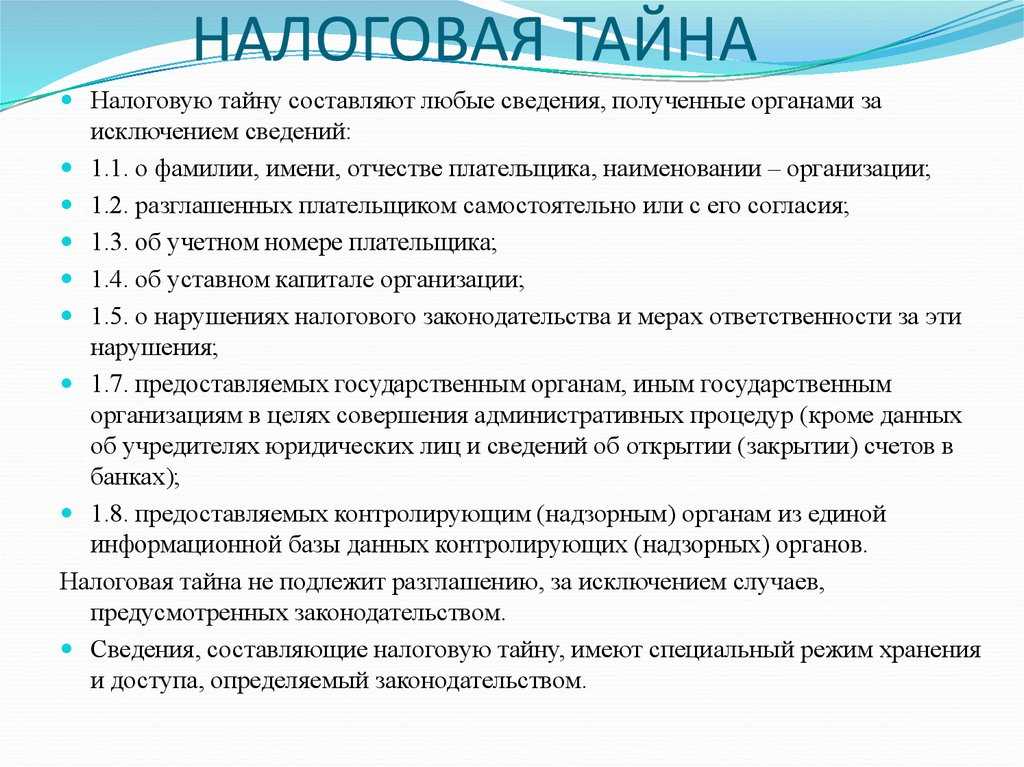

Перечень сведений о налогоплательщике, не относящихся к налоговой тайне, установлен в п. 1 ст. 102 НК РФ. К таким сведениям относятся:

- сведения, разглашенные налогоплательщиком самостоятельно или с его согласия;

- сведения об идентификационном номере налогоплательщика;

- сведения о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

- сведения, предоставляемые налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями).

Арбитражные суды, разрешая возникающие споры, не раз подчеркивали, что сведения о совершенном налогоплательщиком налоговом правонарушении не относятся к налоговой тайне (см., например, Постановление ФАС Московского округа от 09.12.2003 по делу N КА-А40/9826-03).

Вместе с тем налоговые органы трактуют это положение Кодекса по-своему. Они полагают, что налоговую тайну также не составляют сведения о неисполнении налогоплательщиком обязанности по уплате налога при отсутствии признаков налогового правонарушения, поскольку в этом случае имеет место нарушение установленного законодательством порядка уплаты налога. Такая точка зрения изложена в Письме МНС России от 05.03.2002 N ШС-6-14/252.

Однако согласиться с подобным подходом трудно, и вот почему. Перечень сведений, которые не составляют налоговую тайну, является исчерпывающим, и суды исходят именно из этого. Так, ФАС Западно-Сибирского округа в Постановлении от 16.11.2005 по делу N Ф04-8330/2005(16878-А45-40) отметил, что в данный перечень среди прочих входят сведения о нарушениях налогового законодательства, влекущих за собой установленные законом меры ответственности. Однако из системного толкования норм Кодекса следует, что в пп. 3 п. 1 ст. 102 НК РФ законодатель имел в виду только налоговые правонарушения, перечисленные в гл. 16 НК РФ, т.к. именно за их совершение установлена налоговая ответственность.

Неисполнение организацией обязанности по уплате налога в бюджет при отсутствии признаков налогового правонарушения, о котором говорится в вышеприведенном Письме налоговиков, не может рассматриваться в качестве нарушения законодательства о налогах и сборах, т.к. за его совершение ответственность не установлена. А раз так, то данная информация имеет статус налоговой тайны и не должна разглашаться налоговыми органами. Получается, что в приведенном Письме налоговики расширительно трактуют закон.

Не относится к налоговой тайне информация, которая содержится в Единых государственных реестрах юридических лиц и индивидуальных предпринимателей. Сведения и документы из этих Реестров являются открытыми и общедоступными, об этом сказано в ст. 6 Федерального закона о госрегистрации юридических лиц и индивидуальных предпринимателей. Поэтому налоговые инспекции, осуществляющие госрегистрацию организаций и предпринимателей, не вправе отказывать кому бы то ни было в предоставлении соответствующих сведений из Реестров. Данная точка зрения закреплена в Письме МНС России от 04.12.2002 N ФС-6-09/1868@.

Как корректно отказать в предоставлении сведений

В компании должен быть разработан и утвержден локальный нормативный акт, в котором регламентируется порядок обработки, хранения, использования и защиты персональных данных работников, — положение о персональных данных работников (ст. 8, п. 7 и 8 ст. 86, ст. и ТК РФ).

В нем, в частности, необходимо прописать порядок передачи персональных данных работников третьим лицам.

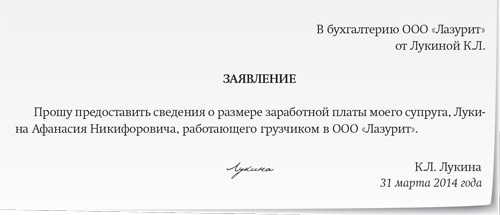

Запрос в письменной форме

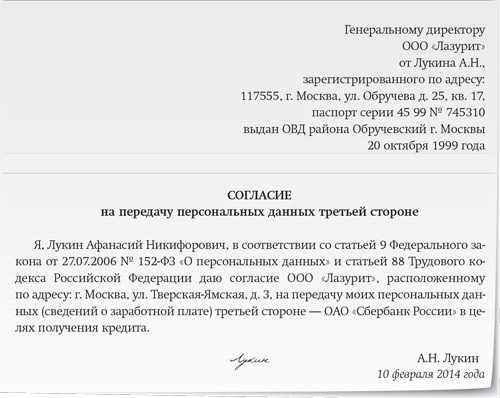

В положении о персональных данных работников целесообразно установить, что компания рассматривает только письменные запросы о предоставлении персональных данных, поскольку при устном обращении сложно идентифицировать лицо, которое обращается с запросом о предоставлении персональных данных работника. Образец запроса смотрите ниже.

Письменное согласие работника

В отдельном пункте положения о персональных данных работников следует указать, что информация может быть предоставлена родственникам или членам семьи только с письменного согласия самого работника (за исключением случаев, предусмотренных законодательством).

Обратите внимание: работник сам вправе определить, какому лицу (организации) он готов предоставить свои персональные данные. Необязательно, что в перечень этих лиц попадет супруга работника

Образец письменного согласия работника на предоставление его персональных данных смотрите ниже.

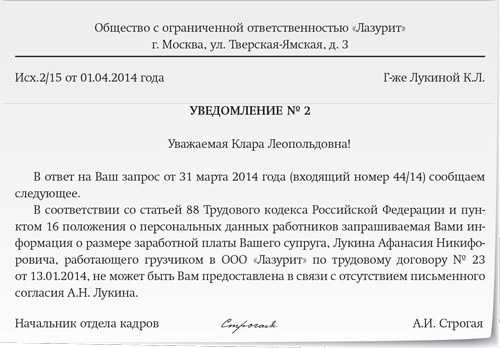

Уведомление об отказе

В положении о персональных данных также стоит описать порядок действий уполномоченных представителей компании, если в силу нормы закона на запрос не может быть дан положительный ответ. В этом случае обратившемуся лицу бухгалтер выдает письменное уведомление об отказе в предоставлении персональных данных работника.

В уведомлении можно будет сослаться на статью 88 Трудового кодекса и соответствующий пункт внутреннего положения о персональных данных работников. Образец уведомления смотрите ниже.

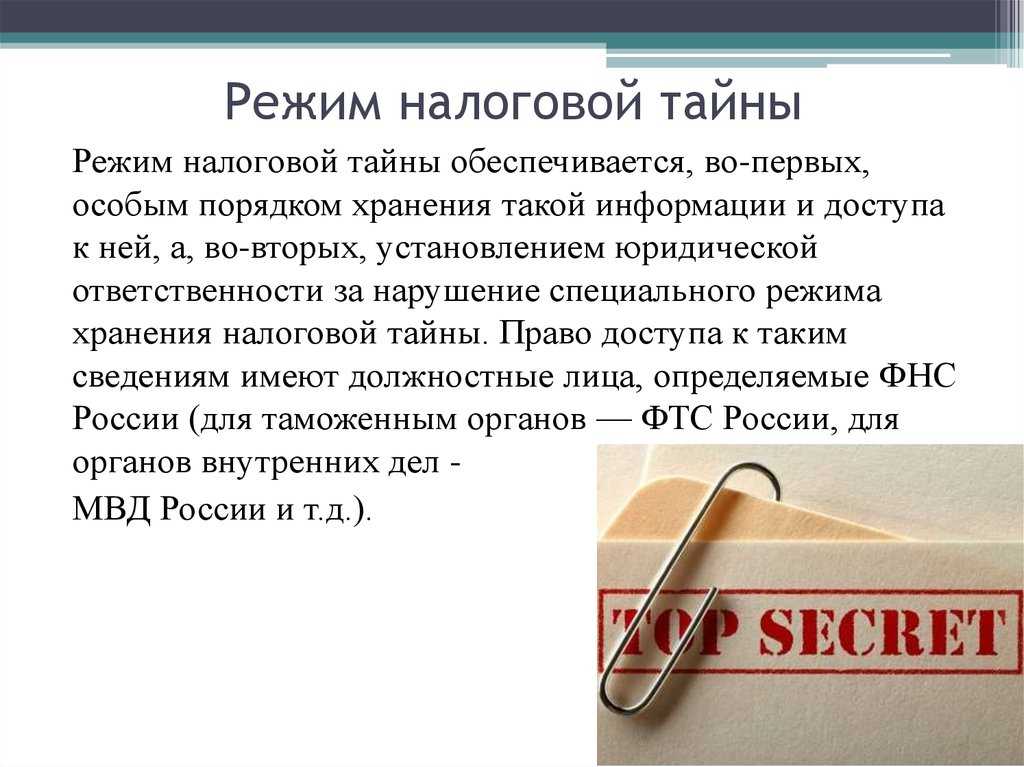

Правовой режим доступа к информации, защищаемой в режиме налоговой тайны

Основываясь на этимологическом толковании слова «режим», предлагается понимать его как установленный порядок жизни и деятельности для достижения каких-либо целей.

В юридической литературе правовой режим определяется и как социальный режим некоторого объекта, закрепленный правовыми нормами и обеспеченный совокупностью юридических средств, и как порядок регулирования, который выражен в комплексе правовых средств, характеризующих особое сочетание взаимодействующих между собой дозволений, запретов, а также позитивных обязываний, создающих особую направленность регулирования.

В целях сохранения конфиденциальности получаемой налоговыми органами информации о налогоплательщиках правоохранительным органам при направлении запросов о предоставлении сведений, составляющих налоговую тайну, необходимо указывать конкретные обстоятельства, в связи с которыми возникла необходимость в получении указанных сведений, и мотивировать, что необходимость в предоставлении данной информации связана с исполнением обязанностей, возложенных на запрашивающее должностное лицо. Порядок предоставления конфиденциальной информации несколько различается в зависимости от того, какие органы за ней обращаются.

Законодательством не предусмотрена возможность предоставления имеющихся в налоговых органах библиотек, архивов, фондов, баз и банков данных, содержащих конфиденциальную информацию, сторонним организациям. Действующее законодательство предусматривает лишь возможность получения конфиденциальной налоговой информации. Прежде всего такая информация может быть предоставлена таможенным органам, органам государственных внебюджетных фондов и органам федеральной службы по экономическим и налоговым преступлениям, сотрудники которых сами имеют доступ к сведениям, составляющим налоговую тайну.

Одной из важнейших составляющих режима правовой защиты информации является установление юридической ответственности за нарушение порядка формирования ресурсов налоговозначимой информации и режима налоговой тайны. В данном случае (за подобные правонарушения) будут применяться следующие виды юридической ответственности: налоговая (финансовая), административная, уголовная, гражданско-правовая и дисциплинарная ответственность.

Разглашением налоговой тайны признается виновное противоправное, в нарушение режима защиты соответствующей конфиденциальной информации, действие (бездействие) должностного лица налогового (таможенного) органа, в результате которого она стала доступна третьим лицам.

Доступ к налоговой тайне имеют суды общей юрисдикции РФ и арбитражные суды РФ. При производстве по делам, возникающим в связи с оспариванием ненормативных актов, решений и действий (бездействия) налоговых органов и должностных лиц налоговых органов, при производстве по делам об административных правонарушениях, отнесенных к подведомственности соответствующих судов (ст. 29 АПК РФ; ст. 22 ГПК РФ), может возникать потребность в привлечении сведений о налогоплательщике в качестве доказательств. В этих случаях материалы, содержащие данные сведения, предоставляются налоговым органом по мотивированному письменному запросу судьи непосредственно в суд (ст. 66 АПК РФ; ст. 57 ГПК РФ).

Информация, необходимая для принудительного исполнения взыскания, предоставляется судебным приставам-исполнителям (государственным служащим, которые в соответствии со ст. 4 Федерального закона от 21 июля 1997 г. N 119-ФЗ «Об исполнительном производстве» исполняют судебные акты и акты других органов). В случае отсутствия информации о должнике, необходимой для принудительного исполнения, судебный пристав-исполнитель направляет мотивированный письменный запрос в налоговый орган об ИНН, о номерах счетов, о наименовании и месте нахождения банков и кредитных организаций, в которых находятся эти счета. Такая информация составляет объект налоговой тайны. Однако по запросу судебного пристава-исполнителя она должна быть предоставлена налоговым органом в трехдневный срок.

показать содержание

Персональные данные

Любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу, признается персональными данными (п. 1 ст. 3 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных», далее — Закон № 152-ФЗ).

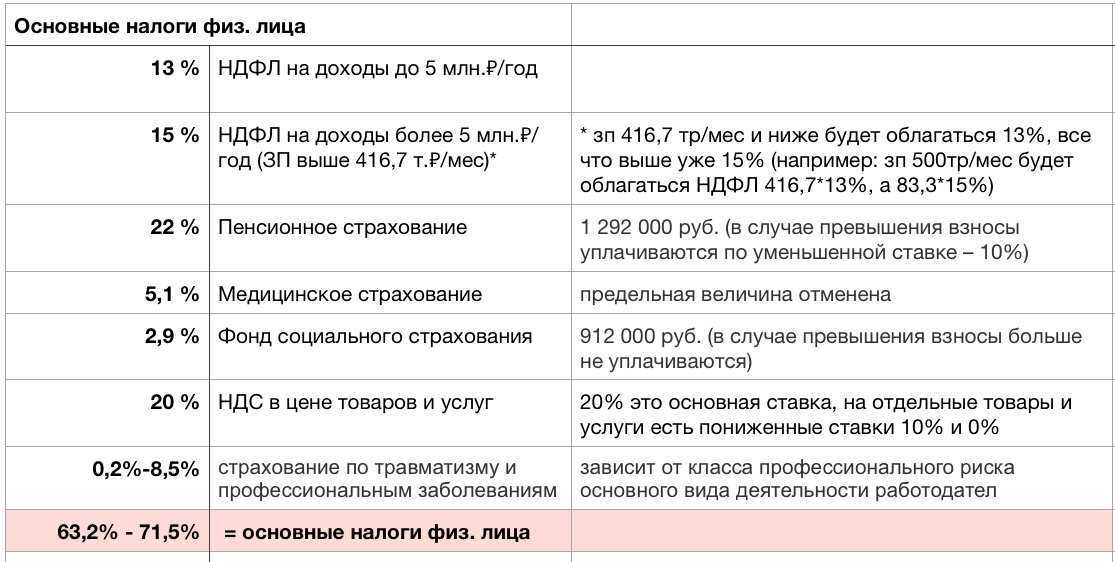

К персональным данным относятся фамилия, имя, отчество, год, месяц, дата и место рождения, адрес, семейное, социальное и имущественное положение, образование, профессия, доходы и другая информация о конкретном человеке. Размер заработной платы, выплачиваемой работнику, относится к его персональным данным (письмо Роскомнадзора от 07.02.2014 № 08КМ-3681).

Налоговая тайна и отечественный закон

Налоговый кодекс, вступивший в действие в 1999 году, впервые предусмотрел и понятие налоговой тайны – в ст. 102. В ней дается определение: налоговая тайна – вся информация, касающаяся налогоплательщика, которая стала известна о нем ряду государственных органов вследствие выполнения ими своих профессиональных функций:

- налоговым;

- таможенным;

- следственным;

- правоохранительным;

- внебюджетным фондам.

ОБРАТИТЕ ВНИМАНИЕ! Для соблюдения налоговой тайны не имеет значения, кто именно выступает в статусе налогоплательщика – рядовой гражданин, организация, индивидуальный предприниматель. Также не важна форма, в которой сведения поступили в соответствующие органы, то есть на каком носителе они зафиксированы

Однако ст. 102 НК РФ не расшифровывает, какие разновидности информации следует относить к налоговой тайне. Эти данные можно почерпнуть из других нормативных актов, в частности письма Министерства Финансов РФ № 03-02-08/41 от 11 апреля 2011 года.

Касательно физических лиц, налоговая тайна является юридически тождественной понятию «персональные данные», которые регламентируются и охраняются Федеральным законом № 152 от 27 июля 2006 года.

Ответственность за разглашение налоговой тайны предусматривается различными Кодексами РФ:

- административная – ст. 13.13 КоАП;

- материальная – ст. 1069 ГК РФ;

- уголовная – ч. 2 ст. 183 УК РФ.

Налоговый контроль как информационный процесс

Первый и основной источник информации о налоговых обязательствах (полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) других данных, связанных с исчислением и уплатой налога) — налоговая отчетность налогоплательщика. Этот источник информации является также окончательным, поскольку используется, пока не доказана его недостоверность. Второй, дополнительный источник — первичные документы, регистры бухгалтерского и налогового учета, сведения из которых формируют налоговую отчетность. Эти сведения служат для проверки информации, полученной из первого источника.

Предполагается, что сведения, содержащиеся в налоговых декларациях, первичных документах, регистрах бухгалтерского и налогового учета и в бухгалтерской отчетности, достоверно отражают фактические результаты реальной экономической деятельности налогоплательщика, а его действия, совершенные в рамках гражданского законодательства и имеющие своим результатом предусмотренные законодательством о налогах и сборах последствия, не имеют характер злоупотребления правом. Эта презумпция достоверности документов налогоплательщика предполагает, что полученные налоговым органом сведения о налогоплательщике относятся к налоговой тайне, если не установлена их недостоверность.

Может ли оператор передать кому-нибудь персональные данные?

Оператор может передавать ПД третьим лицам только с вашего согласия, если иное не предусмотрено законом.

Примеры, когда согласие нужно: работодатель передает ваши ПД сторонней организации для бронирования отелей, покупки авиабилетов или оформления пропуска.

Примеры, когда согласие не нужно:

- управляющая организация или правление товарищества собственников жилья вправе предоставить ваши ПД (Ф.И.О., номер квартиры, сведения о размере доли) организатору созыва общего собрания собственников жилья;

- работодатель вправе передавать ваши ПД в ФСС, ПФР, налоговые органы, по запросу в суд, прокуратуру, правоохранительные органы и т.д.

Предоставление такого согласия является добровольным. Оператор не может принуждать вас это сделать.