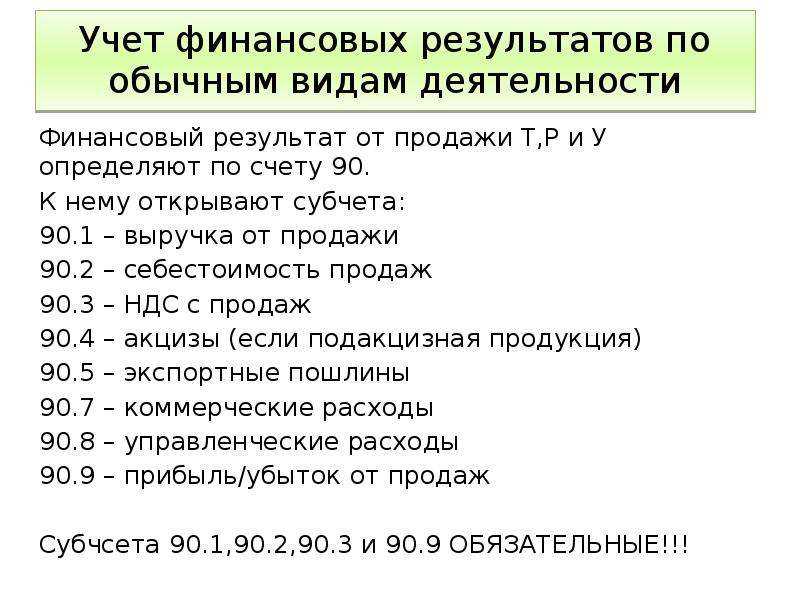

Счет 91. учет прочих доходов и расходов. проводки

К нему могут открываться следующие субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Полученные организацией доходы (счет 91.1) можно отнести к прочим, если они представляют собой:

- доходы от сдачи в аренду ее имущества;

- прибыль по договору простого товарищества;

- доходы от реализации ОС и других активов компании;

- проценты, полученные по договорам займа;

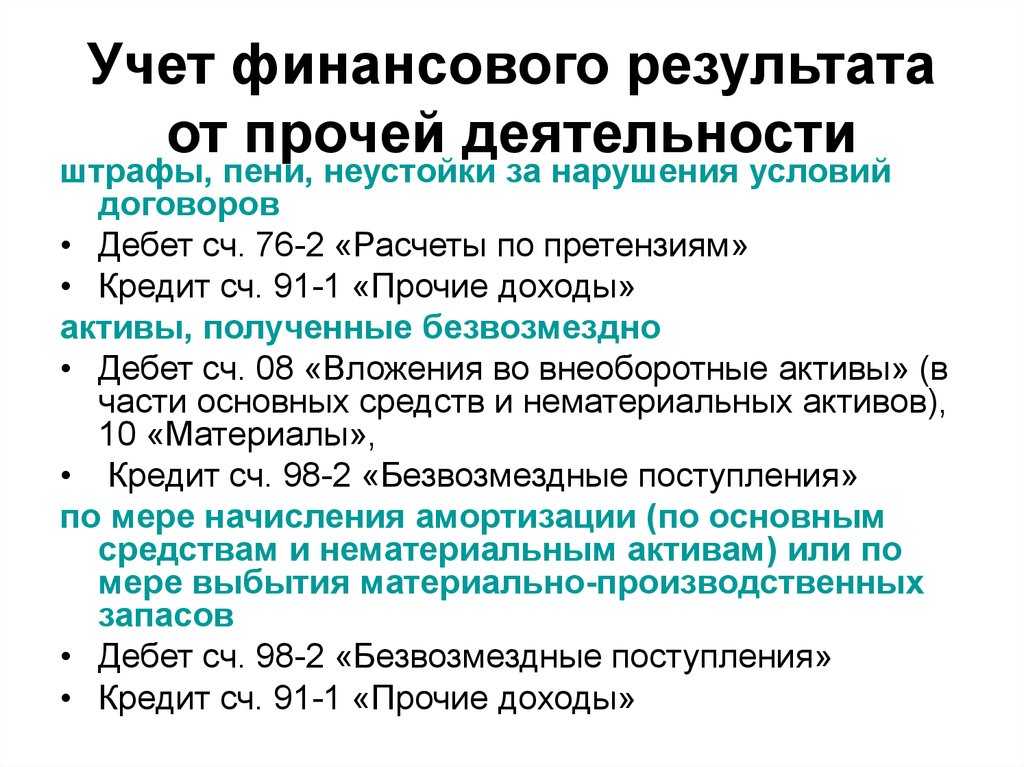

- перечисленные в пользу данной организации штрафы, пени, суммы неустойки вследствие нарушения контрагентами условий договоров;

- образовавшиеся положительные курсовые разницы;

- прибыль прошлых периодов;

- кредиторская задолженность с истекшим сроком давности;

- прочие поступления, отличные от основной деятельности.

Такие поступления отражаются по кредиту счета 91.

- Дт 91 Кт 60 — отнесение недостачи на прочие расходы после приемки товара от поставщика, начисление штрафных санкций в пользу поставщика.

- Дт 91 Кт 01 — убыток от продажи основных средств.

- Дт 60 Кт 91 — признание кредиторской задолженности (в том числе невостребованной или с истечением срока давности) доходом организации.

- Дт 76 Кт 91 — отражение невостребованных депонированных по зарплате сумм как дохода.

- Дт 10 Кт 91 — безвозмездное получение материалов.

- Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:

- Дт 91 Кт 99 — отражена прибыль по прочим доходам и расходам;

- Дт 99 Кт 91 — получен убыток по прочим доходам и расходам.

Проводка Дебет 91 Кредит 68 При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета 91.

Замечу, что доходы и расходы, возникшие в результате чрезвычайных ситуаций, на данном счете не учитываются, а приходуются сразу на сч. 99 «Прибыли и убытки». Видео-справка «Бухгалтерский счет 91. Учет прочих доходов и расходов» В данном видео-уроке объясняется как вести бухучет прочих доходов и расходов (счет 91), какие субсчета, проводки и типовые операции.

Занятие ведет преподаватель сайта «Бухгалтерский и налоговый учет для чайников», главный бухгалтер Гандева Н.В. Для просмотра онлайн нажмите на видео ⇓ Бухгалтерский учет прочих доходов и расходов По дебету счета 91 учитываются расходы, по кредиту — доходы.

По своей структуре 91 счет бухгалтерского учета напоминает сч. 90 «Продажи». У сч.

Счет 91

План счетов Счет 99 «Прибыли и Убытки» Счет 84 «Реформация баланса» Бухгалтерские новости

Бухгалтерский Счет 91 Проводки и Примеры

На счете 91 отражаются доходы и расходы, не связанные с основной деятельностью компании.

Проводки по закрытию бухгалтерского счета 91 «Прочие доходы и расходы»:

Дт 91.1 Кт 91.9 — закрывается субсчет 1,

Дт 91.9 Кт 91.2 — закрывается субсчет 2.

В итоге счет 91.9 списывается на счет 99, а счет 99 при реформации баланса в конце года списывается на счет 84.

В течение года по субсчетам копится сальдо. При закрытии месяца счет закрывается на субсчет 91.9 и в конце года счет 91.9 переносится на счет 99 «Прибыли и Убытки» при реформации баланса.

Бухгалтерский учет по счету 91:

По дебету счета 91 учитываются расходы, по кредиту — доходы.

Счет 91.1 – это прочие доходы;

Счет 91.2 – это прочие расходы.

Пример 1.

Продажа Основного средства

ООО «Калина» реализует оборудование по восстановительной стоимости 250 000 руб.

Сумма начисленной амортизации – 150 000 руб.

Договорная цена (без НДС) – 150 000 руб.

|

№ п/п |

Дебет |

Кредит |

Сумма |

Операции |

|

1 |

01 «Выбытие Основных Средств» |

01 «Основные Средства» |

250 000 |

Списана сумма первоначальной (восстановительной) стоимости выбывающего объекта |

|

2 |

02 «Амортизация основных средств» |

01 «Выбытие основных средств» |

150 000 |

Списана Амортизация |

|

3 |

91.01 «Прочие Доходы» |

01 «Выбытие Основных средств» |

100 000 |

Списана сумма остаточной стоимости основного средства |

|

4 |

91.01 |

68 «НДС» |

27 000 (150 000 х 18%) |

Начислен НДС |

|

5 |

62 |

91.02 |

177 000 (150 000 + 27 000) |

Покупателю выставлены документы на сумму договорной стоимости ОС |

|

6 |

51 |

62 |

177 000 |

Поступила оплата от покупателя |

|

7 |

91.9 «Сальдо прочих доходов и расходов» |

99 |

50 000 (177 000 – 100 000 – 27 000) |

Отражена прибыль от реализации основного средства |

Бухгалтерский счет 99 «Прибыли и Убытки»

Пример 2.

Доход от аренды на счете 91.01

ООО «Калина» помимо основной деятельности сдает в аренду помещение.

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

91 |

02, 10, 23, 69, 70 (счета производственных затрат) |

Отражены суммы расходов по обслуживанию помещения |

|

2 |

91 |

68 |

Начислен НДС на сумму арендной платы |

|

3 |

62 |

91 |

Начислена арендная плата арендатору |

|

4 |

62 |

98 «Доходы будущих периодов» |

Отражена сумма аренды по договору на будущий период |

|

5 |

98 |

91 |

Отражена сумма аренды при наступлении периода |

Проводки у Арендатора:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

001 «Арендованные Основные Средства» |

Отражена сумма стоимости помещения (основного средства) |

|

|

2 |

97 «Расходы будущих периодов» |

76 «Расчеты с разными дебиторами и кредиторами» |

Отражена сумма аренды за будущие отчетные периоды |

|

3 |

20, 23, 26, и т.п. |

97 |

Отражена сумма арендной платы за соответствующий период |

Пример 3.

Штрафы, пени, неустойки к получению (отражаются по Кредиту счета 91), а к уплате – по Дебету счета 91.

Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков принимаются к учету в суммах, присужденных судом или признанных должником.

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

76.2 «Расчеты по претензиям» |

91.1 |

Отражен штраф, подлежащий к взысканию с поставщика за недопоставку |

|

2 |

51 |

76.2 |

Получен денежный штраф |

|

3 |

91.2 |

76.2 |

Признана или присуждена претензия |

|

4 |

76.2 |

51 |

Перечислены денежные средства по претензии |

Пример 4.

Суммы Дебиторской и Кредиторской задолженности, по которым истек срок давности

Проводки:

|

№ п/п |

Дебет |

Кредит |

Операции |

|

1 |

60 (76) |

91.1 |

Списана сумма просроченной кредиторской задолженности перед поставщиком |

|

2 |

91.2 |

62 (76) |

Списана сумма просроченной дебиторской задолженности покупателей |

Что включает в себя по Дебету и Кредиту бухгалтерский счет 91

Прочие доходы (счет 91.1) включают в себя:

Прочие расходы (счет 91.2) включают в себя:

План счетов Счет 99 «Прибыли и Убытки» Счет 62 «Расчеты с покупателями и заказчиками»

Счет 84 «Реформация баланса» Бухгалтерские новости

Карточка счета 91

Карточка счета 91 — более детальный бухгалтерский отчет, построенный по каждой дате операции. Он так же, как и ОСВ, может быть сформирован за любой промежуток времени. В карточке счета видно начальное и конечное сальдо выбранного периода, полную аналитику операции, то есть вид дохода или расхода, наименование и реквизиты контрагента, проводки, с помощью которых бухгалтер разнес операции по счетам.

Рассмотрим образец карточки счета 91 на рисунке и правильно ее прочитаем:

- Карточка счета 91 составлена за 31 августа 2018 года и на начало периода он имеет дебетовое сальдо в сумме 22 500,00 руб., то есть расходы по прочим операциям превышают доходы.

- 31 августа 2018 года было продано ОС — автомобиль Renault — Иванову Ивану Ивановичу за 150 000,00 руб., что было отнесено к прочим доходам.

- В то же время в прочие расходы была списана остаточная стоимость ОС в сумме 65 000,00 руб., а также к прочим расходам отнесена сумма НДС — 22 881,36 руб., выплаченная Ивановым И. И. в составе стоимости автомобиля (считаем, что организация работает на ОСНО).

- Также в прочие расходы попала оплата услуг банка в размере 32,00 руб. и выплата признанного организацией штрафа за нарушение ПДД в размере 1500,00 руб.

На конец дня 31 августа имеем по счету 91 кредитовый остаток в размере 38 086,64 руб. То есть на конец августа по прочим операциям получена прибыль, равная сальдо. Необходимо закрыть счет 91 на конец месяца, то есть этот финансовый результат перенести на счет 99 «Прибыль и убытки», что и было сделано, как видно из карточки счета, завершающей регламентной операцией: сумма прибыли перенесена в кредит счета 99. Таким образом, счет 91 на конец августа закрыт.

***

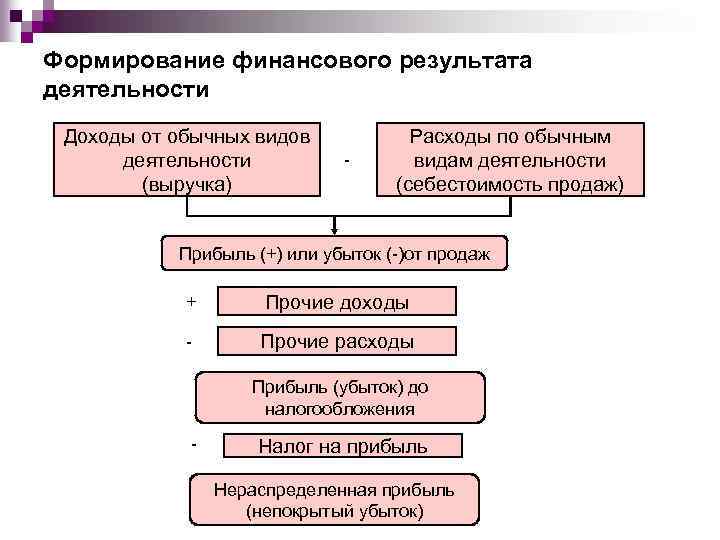

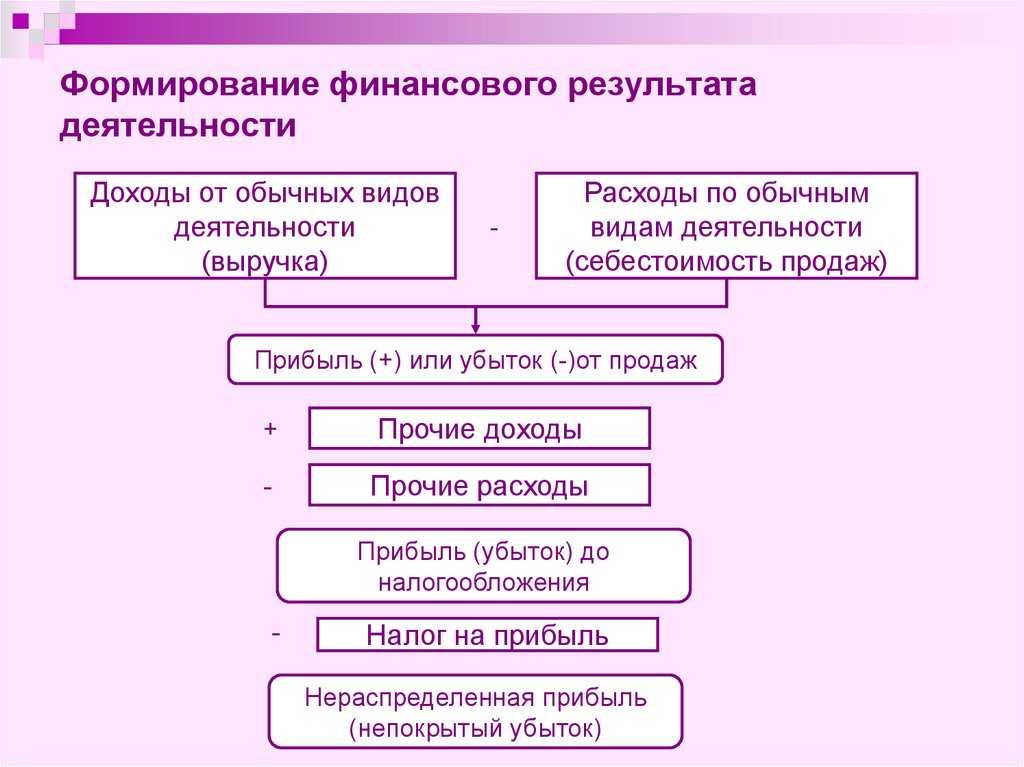

На счете 91 бухгалтер отражает все операции, связанные с доходами и расходами, полученными от ведения деятельности, отличной от обычной. В кредит счета попадают доходы, в дебет — расходы. По итогам месяца необходимо получить финансовый результат, то есть вычесть расходы из доходов и полученный результат отнести на счет 99 «Прибыли и убытки». Таким образом, счет 91 будет закрыт, то есть не иметь сальдо.

Зачем нужны нормативы потерь?

Счет 94 «Недостачи и потери от порчи ценностей» оказывает влияние на формирование расходной части. На нем отображаются:

- Недостачи, выявленные в ходе инвентаризации.

- Ущерб в результате порчи имущества предприятия.

Данный счет — активно-пассивный, поэтому у него могут быть остатки по дебету и по кредиту. На дебете собирается утраченное имущество в суммовом выражении. В зависимости от количества для потерь существуют определенные показатели, руководствуясь которыми, компания списывает свой урон:

- в пределах норм естественной убыли;

- сверх норм естественной убыли с назначением ответственного лица;

- сверх норм естественной убыли без конкретного виновника.

Естественная убыль — это свойства имущества к усушке, утряске, гниению, бою посуды и прочим факторам, не зависящим от перевозчика, поставщика или кладовщика.

Для каждого такого продукта в торговле есть нормы, в пределах которых допустимы недостачи и потери. Например, при перевозке персиков некоторое количество может быть раздавлено в таре, так как это очень нежный продукт, а на дорогах встречаются ямы и колдобины.

Чтобы этот фактор не использовался в целях хищения, для товара установлен свой норматив. Утрата сверх положенного норматива расценивается как кража или умышленная порча. Рассчитывается естественная убыль по формуле:

Основные определения

Доходы, которые были получены не от основных видов деятельности предприятия, считаются прочими поступлениями. К другим доходам можно отнести:

- Денежные поступления средств, которые возникли от предоставления во временное владение или пользование элемента или нескольких активов организации.

- Финансовую выгоду фирмы при условии ее участия в уставном капитале других компаний. Доходы по начисленным процентам или другая прибыль по ценным бумагам.

- Средства, полученные ввиду совместной деятельности в составе товарищества простого типа на основании соответствующего договора.

- Прибыль, которая была получена в процессе продажи ОС и других видов активов, которые не являются денежными средствами, производимой продукцией и реализующимися товарами. Ими могут быть доход, приобретенный от исполнения имеющихся долговых обязательств, выгода от векселей третьих лиц и продажа НМА (нематериальных активов).

- Начисления по процентам, образовавшимся в связи с долговыми обязательствами других фирм.

- Процентные отчисления банков, возникшие по имеющимся депозитам или начисленные на остаток по открытым счетам.

- Денежные средства, полученные от уплаты штрафов, пеней и других санкций по невыполненным или просроченным обязательствам других компаний.

- Активы, которые были переданы предприятию на безвозмездной основе.

- Доход, полученный при покрытии понесенных фирмой убытков или возмещении ущерба.

- Прибыль за прошлые года, которая была выявлена в ходе проведенной проверки.

- Средства по кредитным и депозитным задолженностям, которые имеют истекший срок давности.

- Возмещение курсовой разницы.

- Размер переоценки активов в сторону увеличения их стоимости. Выставляется в денежном эквиваленте.

- Другие доходы, полученные не от реализации товаров или продукции.

Помимо прочего к ним еще относятся средства возмещения понесенных убытков от возникновения ЧС, к которым относят возмещение по договору страхования, а также стоимостную оценку активов, не пригодных к эксплуатации или не подлежащих восстановлению. С 2007 года эти сведения учитываются на счете 91 – прочие доходы и расходы, а не на счете 99 о прибылях и убытках.

Расходы, которые нельзя отнести к основным, называются прочими. Они представляют собой следующее:

- Связанные с предоставлением в аренду активов компании.

- Появляются в связи с участием в составе уставного капитала других фирм.

- Возникающие при совершении продажи, списания или выбытия ОС и других активов, не связанных с денежными средствами (исключение – валюта других государств), реализуемыми товарами и производимой продукцией.

- Проценты, уплачиваемые по кредитным и займовым обязательствам.

- Связанные с платой за услуги, которые предоставляет кредитная организация.

- Взносы в резервы оценочного характера, которые создаются по всем правилам и нормативам бухгалтерского учета (резервные средства по долгам сомнительного происхождения, финансы на случай обесценивания ценных бумаг).

- Учреждённые резервы, которые были созданы в связи с признанием условных фактов хозяйственной деятельности предприятия.

- Прочая категория, в том числе по расчетам за предоставленные бухгалтерские услуги сторонних компаний.

- Размер штрафных санкций, пеней и возникших неустоек из-за несоблюдения сроков исполнения договора или в связи с невыполнением его условий. Отображаются в бухгалтерской документации в размере, установленном судом или по согласию должника.

- Оплата нанесенного предприятию ущерба или погашение организацией возникшего по ее вине убытка.

- Расходы прошедших лет, которые были признаны в отчетном году.

- Размер дебиторской задолженности с прошедшим сроком предъявления.

- Общая сумма имеющихся долгов, которые невозможно взыскать.

- Расходы по возмещению курсовых разниц.

- Размер переоценки активов в сторону удешевления их стоимостной оценки.

- Расходы на перечисление взносов с целью финансирования благотворительной деятельности.

- Производятся с целью оплаты отдыха, развлекательных, спортивных, культурных мероприятий либо других с аналогичной целью.

- Возникшие по причине ЧС, связанные с хозяйственной деятельностью предприятия (бедствия стихийного масштаба, крупная авария или национализация имущества).

Начиная с 2007 года, в соответствии с нормативами ПБУ, расходы таких типов учитываются на счете 91 – прочие расходы, а не на счете 99 о прибылях и убытках. Все имеющиеся сведения собираются на этом счете и отображаются в бухгалтерском балансе. Счет 91 на конец отчетного периода не будет иметь остаточного сальдо.

Счет 91 в бухгалтерском учете

Полный перечень прочих доходов и расходов можно изучить в приказе Минфина РФ от 31.10.2000 № 94н.

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Что такое прочие расходы?

Понятие «прочие расходы» прописано в той же главе ПБУ, но в разделе 10/99. Здесь приведен незакрытый список расходов – это означает, что бухгалтер может отнести к прочим тратам все, что посчитает нужным. Однако сделать это можно, если нет противоречий действующему законодательству и учетной политике предприятия.

Чаще всего к данному виду расходов относят:

- потери от продажи собственных средств;

- траты, связанные с банковским счетом предприятия;

- фонд по сомнительным долгам, формирование которого вменено в обязанности каждой организации, независимо от размеров;

- различные штрафы, налагаемые на компанию.

Счет 91 «прочие доходы и расходы» проводки и примеры

По дебету счета 91 (субсчета 91.2) фиксируются прочие расходы:

- убытки, связанные с продажей имущества компании;

- проценты, уплачиваемые по займам и кредитам;

- расходы по банковским услугам за обслуживание счетов в кредитных учреждениях;

- выплаченные организацией штрафные суммы, пени;

- признанные убытки прошлых лет;

- дебиторская задолженность, невозможная к взысканию;

- отрицательные курсовые разницы;

- иные расходы, перечисленные в инструкции к Плану счетов.

На субсчете 91.9 отражается итоговое за отчетный период сальдо по прочим доходам и расходам, определяющееся путем сравнения оборотов по счетам 91.1 и 91.2.

Проводки для отображения прибыли и убытков на счёте 99

В общем виде бухгалтерская проводка получения прибыли или несения убытков по счёту 99 выглядит следующим образом:

- Дт99 – Кт84 – учтена нераспределённая прибыль;

- Дт84 – Кт99 – перенос суммы чистого убытка;

- Дт99 – Дт90 – списание убытков по ведущему виду деятельности;

- Дт90 – Кт99 – отражение прибыли по ведущему виду деятельности;

- Дт99 – Кт91 – отображение убытков от других видов деятельности;

- Дт91 – Кт99 – получение доходов от иных видов деятельности;

- Дт96 – Кт99 – увеличение прибыли за счёт остатка неиспользованных резервов;

- Дт99 – Кт10 – списание стоимости материалов, повреждённых в результате чрезвычайных ситуаций;

- Дт73 – Кт99 – взыскание понесённых расходов с виновных в чрезвычайных обстоятельствах лиц;

- Дт99 – Кт68 – начисление налога на прибыль.

К прибыли и убыткам от чрезвычайных обстоятельств и ситуаций относят движения денежных средств вследствие пожара, наводнения, национализации предприятия, стихийных бедствий, получения страховой компенсации и т.д.

Дт 76 Кт 91.1 – прибыль, Дт 91.2 Кт 76 – убыток.

а) результатов от обычных видов деятельности

б) долгосрочных инвестиций

в) прочих видов деятельности

г) доходов будущих периодов

На счете 99 в течение года отражаются

а) поступления, связанные с участием в уставных капиталах других организаций

б) чрезвычайные доходы и расходы

в) прибыль, полученная по договору простого товарищества

г) суммы платежей налога на прибыль

д) прибыль (убыток) от обычных видов деятельности е) поступления от операций с тарой

ж) сальдо прочих доходов и расходов

Начисление доходов от участия в уставных капиталах других организаций отражается записью

а) Дт 76 Кт 99

б) Дт 76 Кт 91

в) Дт 51 Кт 76

г) Дт 51 Кт 99

Создание резерва под обесценивание вложений в ценные бумаги отражается записью

а) Дт91 Кт 59

б) Дт99 Кт 59

в) Дт59 Кт 91

г) Дт59 Кт 99

В отчете о прибылях и убытках резервы под обеспечение вложений в ценные бумаги отражаются в составе расходов

а) по обычным видам деятельности

б) прочих

в) чрезвычайных

Для целей налогообложения прибыли суммы резервов под обесценение вложений в ценные бумаги налогооблагаемую прибыль

а) уменьшают

б) не уменьшают

Создание резерва по сомнительным долгам отражается записью по Кт 63 и дебету счета

а) Дт 82

б) Дт 83

в) Дт 84

г) Дт 91

д) Дт 99

Потери материалов в организациях отражаются записью

а) Дт 91 Кт 94

б) Дт 99 Кт 10

в) Дт 94 Кт 99

г) Дт 94 Кт 10

Списание убытков по аннулированным производственным заказам отражается записью

а) Дт99 Кт 20

б) Дт26 Кт 20

в) Дт91 Кт 20

г) Дт20 Кт 99

Суммы поступившей дебиторской задолженности, ранее списанные на убыток, отражаются записью

а) Дт 76 Кт 99

б) Дт 99 Кт 76

в) Дт 51 Кт 91

г) Дт 99 Кт 51

Задача 2.

В сельхозкооперативе «Победа» за год были учтены следующие хозяйственные операции по движению молока (ц):

1. Надоено молока 31000, из них:

а) реализовано на молокозавод – 28000;

б) отпущено на выпойку телятам – 500;

в) отпущено на общественное питание – 1500;

г) остальное молоко отпущено в переработку на собственный сепараторный пункт — ?

2. Согласно приемным квитанциям причитается с молокозавода за сданное молоко в зачетной массе – 27100 ц.

3. За доставку молока на молокозавод услуги автотранспорта составили – 490 руб., молокозавод начислил хозяйству за оказанные услуги автотранспорта по единым тарифам на автоперевозки – 470 руб.

4. По выпискам с расчетного счета в Сбербанке поступило от молокозавода:

а) за проданное молоко — ?

б) за услуги автотранспорта

5. В кассу хозяйства поступила выручка от столовой за реализованное молоко – 28100 руб.

1. Плановая себестоимость 1 ц молока – 200,10руб;

2. Закупочная цена за 1ц молока зачетной массы – 360,50руб;

3. Фактическая себестоимость 1ц молока – 190,80 руб.

Требуется :составить необходимую корреспонденцию счетов: 1) на оприходование молока; 2) на реализацию молока молокозаводу; 3) на выпойку телятам; 4) на общественное питание; 5) на отпуск в переработку; 6) начислить выручку от молокозавода и оприходовать ее на расчетный счет хозяйства; 7) отразить услуги автотранспорта; оприходовать выручку от столовой; 9) скорректировать в конце года плановую себестоимость до фактической: молока, реализованного на выпойку телятам, на общественное питание, а также переданного в переработку; 10) определить результаты от реализации молока и от оказания услуг автотранспорта.