Отчетность

Иногда возникает путаница при отражении необлагаемых выплат. Кто-то вообще не включает их в отчеты и справку 2-НДФЛ, кто-то показывает везде. Как согласно правилам и законодательству правильно заполнить отчетность?

В первую очередь смотрите инструкции к формам, они достаточно подробные, и там можно найти ответы на большинство вопросов. Во-вторых, отметьте для себя разницу между выплатами, не относящимися к облагаемым согласно законодательству, и теми, что не облагаются налогом или взносами условно. К примеру, дивиденды не относятся к облагаемым суммам и в отчете РСВ-1 не показываются совсем. В то же время материальная помощь в общем случае облагается взносами и освобождена от них только в виде отдельных исключений, значит, в отчете фигурировать должна.

Материальная помощь, проводки в бухгалтерском учете

Предоставление материальной помощи отражается проводками по дебету счета учета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции с кредитом счета 73 «Расчеты с персоналом по прочим операциям» в рамках выплат действительным сотрудникам, или счета 76 «Расчеты с разными дебиторами и кредиторами» при оказании финансовой поддержки прочим физическим лицам.

Допускается отражать начисление материальной помощи проводкой по кредиту счета 70 «Расчеты с персоналом по оплате труда», этот порядок закрепите в учетной политике организации.

Поддержка сотрудника может носить как денежную (1), так и натуральную (2) форму:

- Выдана материальная помощь: проводка в корреспонденции с кредитом счета 50 «Касса» (при выдаче ее наличными денежными средствами) или счета 51 «Расчетный счет» (при перечислении на р/с).

- Оказана поддержка сотруднику в натуральной форме: корреспондирующий счет — учет выдаваемого имущества, например 10 «Сырье и материалы», 40 «Готовая продукция и товары».

В случаях направления нераспределенной прибыли на поддержку сотрудников счет 91 заменяется 84-м, «Нераспределенная прибыль (непокрытый убыток)».

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя. Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется

То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Подарки — не обязательно реклама

В части налога на прибыль отмечено, что раз подарки предназначены определенному кругу лиц (это следовало из запроса организации), то расходы на приобретение подарков не могут учитываться в налогооблагаемой базе плательщика. Такие затраты расцениваются как безвозмездно переданное имущество, и поэтому согласно п. 16 ст. 270 Налогового кодекса РФ не уменьшают налогооблагаемую базу фирмы. Другое дело, когда подарки передаются в рамках рекламных мероприятий. Подпункт 28 п. 1 ст. 264 Налогового кодекса РФ относит расходы на рекламу реализуемых товаров или деятельности налогоплательщика к прочим расходам, связанными с производством и (или) реализацией. При соблюдении установленных Кодексом ограничений такие рекламные расходы для целей налогообложения нормируются. Однако в соответствии с законодательством рекламой считается информация в любом виде, адресованная неопределенному кругу лиц (п. 1 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ)

Обратите внимание: под неопределенным кругом лиц понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования. Такой признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания на некое лицо или лицах, для которых реклама создана и на восприятие которых реклама направлена

Соответственно, распространение такой неперсонифицированной информации о лице, товаре, услуге должно признаваться распространением среди неопределенного круга лиц, в том числе в случаях распространения сувенирной продукции с логотипом организации в качестве подарков, поскольку заранее невозможно определить всех лиц, до которых такая информация будет доведена. Это разъяснение налоговой службы со ссылкой на позицию Федеральной антимонопольной службы (Письмо ФНС России от 25.04.2007 N ШТ-6-03/348@).

Как правильно оформить дарение

Прежде чем приобрести что-либо для дарения, следует составить перечень лиц, для которых планируется подарок. Подарки для работников организации будут отличаться от подарков, предназначенных деловым партнерам или клиентам компании. Поэтому следующим этапом станет составление сметы расходов на подарки, в которой будут отражены виды и стоимость всех презентов.

После того, как будут подсчитаны предварительные расходы по этой статье, руководитель организации должен издать приказ с обязательным указанием в нем:

- лиц, ответственных за организацию подарков;

- сроков вручения;

- стоимости подарков.

Ответы на актуальные вопросы

Вопрос №1. Коммерческое предприятие приняло решение в рамках благотворительной помощи подарить школе компьютер. Как правильно оформить эту операцию?

Безвозмездная передача компьютера школе не противоречит требованиям законодательства и признается благотворительностью, поскольку имущество жертвуется в общеполезных целях. При этом разрешения на пожертвование, так же как и разрешения на принятие компьютера в дар не требуется. Передачу компьютера рекомендуется оформить письменным договором, особенно если имущество оценено в сумму, превышающую 3000 рублей.

Благотворительная помощь не подлежит обложению НДС, если она не является подакцизным товаром. Чтобы при дальнейшей налоговой проверке у контролирующих органов не возникло вопросов по начислению НДС, передачу компьютера нужно оформить не только договором, но и документами, подтверждающими его передачу школе и копиями документов, которые подтверждают, что имущество применяется по целевому назначению.

В качестве документа, подтверждающего, что имущество передано именно как благотворительность, может стать письмо получателя, содержащее ходатайство о предоставлении благотворительной помощи. При наличии такого письма договор можно не составлять. Достаточно будет дополнить его накладной с пометкой, что имущество передано безвозмездно и скидка по нему составляет 100%.

Вопрос №2. Коммерческая организация проводит рекламу по радио, в связи с чем были приобретены призы для участников рекламной акции в прямом эфире. Можно ли учесть расходы на покупку призов в составе расходов по налогу на прибыль, если предприятие применяет УСН по ставке 15%?

Затраты по приобретению призов на основании ст.346 НК РФ можно отражать в составе расходов на рекламу. Такие расходы в организациях, применяющих «упрощенку», показывают аналогично порядку, принятому на предприятиях с ОСНО. Затраты на покупку призов будут включаться в состав нормируемых в размере не более 1% от дохода компании за отчетный период.

Чтобы затраты на рекламу можно было отнести к расходам по налогу на прибыль, их необходимо оплатить в полном объеме. Для целей бухгалтерского учета такие расходы включаются в состав коммерческих на счете 44. В случае превышения стоимости подарков 4000 рублей возникает необходимость уплаты НДФЛ.

Вопрос №3. Предприятием, применяющим УСН по ставке 6%, организован прием для партнеров по бизнесу к празднику 8 марта в офисе. Для этого куплены цветы, шампанское, соки и конфеты. Как оформить это и отразить в бухучете?

Проведение такого мероприятия необходимо оформить приказом директора компании, приложить смету расходов и оставить отчет о проведении приема. В учете нужно составить такие записи:

- Дт 10,41 кт 60 – при покупке материальных ценностей для банкета;

- Дт 76 Кт 10,41 – при передаче подарков;

- Дт 91 Кт 76 – списание стоимости подарков.

Вопрос №4. Нужно ли начислят страховые по стоимости подарков?

Если передача подарков оформляется договором дарения, то страховые взносы при этом начислять не нужно. Также не возникает обязательства уплаты страховых взносов по подаркам, стоимость которых не превышает 3000 рублей, даже если их передача не подтверждена письменным договором. В остальных случаях страховые взносы начисляют.

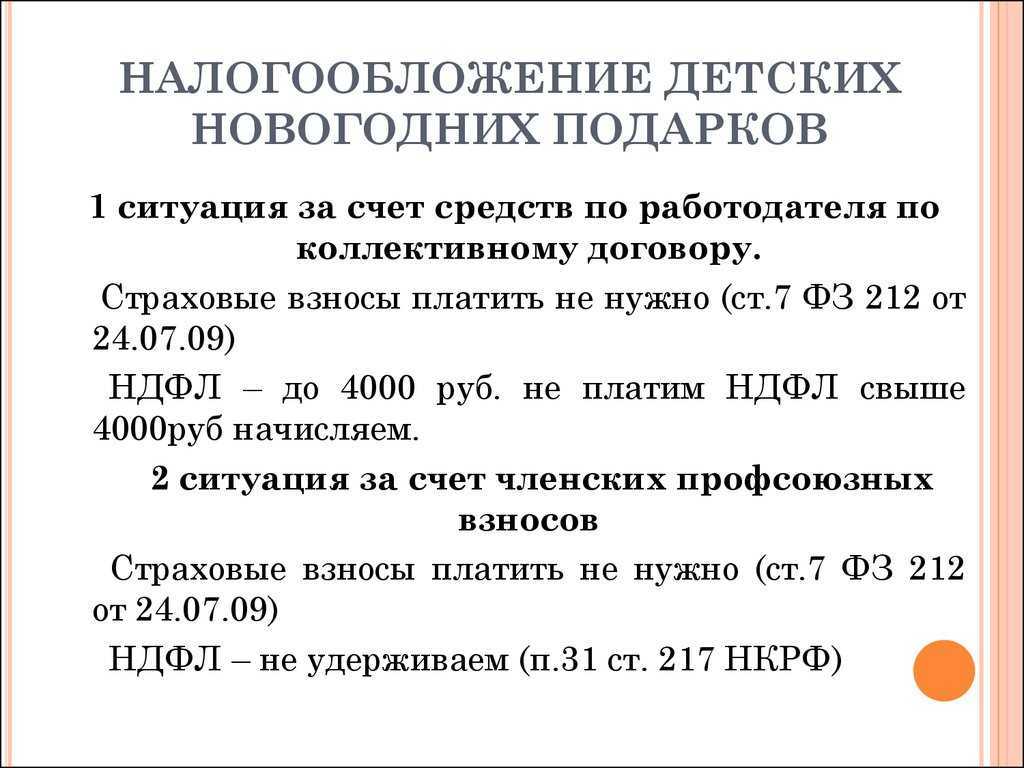

Вопрос №5. Организацией закуплены подарки к Новому году для детей работников. Как оформить выдачу подарков? Возникают ли у предприятия обязательства по каким-либо налогам?

Выдачу подарков детям сотрудников можно оформить приказом руководителя предприятия и сметой расходов. Письменный договор дарения при этом заключать не обязательно. Поскольку при стоимости подарка до 4000 рублей не возникает обязательства удержания НДФЛ, в большинстве случаев из стоимости детских подарков в организациях подоходный налог не удерживается. Затраты на покупку подарков не участвуют в определении величины налога на прибыль. Стоимость подарков требует начисления НДС, так как расценивается как безвозмездная реализация товаров.

Корпоратив

Кейс №9. На корпоративе будут представители других компаний

Офис крупной аптечной сети не готов отказываться от корпоратива, его же все так долго ждали. Более того, чтобы поднять настроение после непростого года, руководство компании решило устроить грандиозный приём и для коллег по рынку. Администрация сети решила заморочиться и провести корпоратив правильно, со всей документацией — всё-таки коллеги придут.

Оформили приказ, в котором указали цель мероприятия и список работников. Подготовили смету расходов. Подписали акт о фактических представительских расходах. И даже про постпраздничный отчёт не забыли и рассказали, каких целей достигли во время корпоратива. Деловых, конечно же.

Аптечная сеть посчитала НДФЛ каждому участнику корпоратива (работающему в компании), который был прописан в документах. По ОСНО, на которой работает аптечная сеть, получилось учесть расходы на корпоратив как представительские — правда, в рамках 4% от затрат на оплату труда, но тоже приятно.

Вычет по расходам компания заявила с части, которую можно учитывать при расчёте налога на прибыль по нормативу.

Что компания сделала не так?

Компания могла не удерживать НДФЛ. Можно было сделать иначе. Если бы в документах бухгалтер компании не указал расходы на человека, то необходимость в уплате налога на доходы физлиц пропала бы автоматически. Страховые взносы аптечная сеть не заплатила — и это правильно. К НДС и налогу на прибыль тоже никаких вопросов.

Если бы аптечная сеть работала на УСН, то не смогла бы учесть расходы в качестве представительских.

Кейс №10. Компания, которая не захотела в предновогоднем цейтноте готовить все документы

Типография хочет провести корпоратив, а тратить время на бюрократию не хочет. В итоге из документов типография подготовила только договор о проведении мероприятия, счёт на оплату и акт оказания услуг. При этом ни в одном из документов не было списка работников типографии, которые идут на корпоратив.

НДФЛ типография не считала, не удерживала, в налоговую о нём не заявляла. Налог на прибыль уменьшить не пыталась, НДС к вычету тоже не принимала.

Что компания сделала не так?

Типография сделала всё так, как надо! Всё-таки в предпраздничные дни нужно думать о более важных вещах, чем оформление корпоратива. Трёх документов для отчётности хватит. Если в них не указано количество и фамилии сотрудников, стоимость корпоратива на одного человека, то НДФЛ удерживать не нужно. По этой же причине не нужно делать страховые взносы.

Правда, поскольку типография на ОСНО, затраты на корпоратив в расходы не пойдут: недостаточно документации. НДС по расходам к вычету тоже не принимают.

Бухгалтерский учет

Бухгалтерский учет приобретения и выдачи подарков можно вести разными способами.

Учет подарков в составе прочих расходов

В целях бухгалтерского учета активом признаются хозяйственные средства, которые контролируются организацией в результате прошлых событий ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем (п. 7.2 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997)). Согласно п. 8.3 Концепции актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость его может быть измерена с достаточной степенью надежности.

В данном случае подарочные наборы изначально приобретены организацией для дальнейшей передачи работникам в качестве подарков. Следовательно, затраты организации на приобретение детских подарочных наборов не принесут ей экономические выгоды в будущем. В связи с этим, по нашему мнению, стоимость приобретенных подарочных наборов можно сразу учесть в составе прочих расходов (п. п. 4, 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 8.6.3 Концепции).

Прочие расходы отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Для обеспечения сохранности подарочных наборов и контроля за их движением целесообразно организовать их учет за балансом на специально открытом для этих целей счете, например 012 «Имущество, предназначенное для передачи в качестве подарков». Списание подарков с забалансового учета производится по мере их передачи работникам.

В этом случае при оприходовании и передаче новогодних подарков детям сотрудников необходимо сделать следующие бухгалтерские проводки:

Дебет 91-2 Кредит 60

— принят к учету приобретенный новогодний подарок (без НДС);

Дебет 19 Кредит 60

— учтен «входной» НДС;

Дебет 99 Кредит 68/ПНО

— отражено постоянное налоговое обязательство;

Дебет 60 Кредит 51

— произведена оплата поставщику;

Дебет 68 Кредит 19

— принят к вычету «входной» НДС;

Дебет 012

— отражен новогодний подарок за балансом (с учетом НДС);

Кредит 012

— отражена передача новогоднего подарка (с учетом НДС);

Дебет 91-2 Кредит 68

— начислен НДС;

Дебет 99 Кредит 68/ПНО

— отражено постоянное налоговое обязательство;

Учет подарков в составе материально-производственных запасов

Приобретенные организацией подарки могут учитываться в составе материально-производственных запасов в качестве товаров по фактической себестоимости, равной сумме затрат на их приобретение (п. п. 2, 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н).

В таком случае в бухгалтерском учете стоимость подарков отражается на счете 41 «Товары» или 10 «Материалы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

При выдаче подарков работникам в учете производится запись по кредиту счета или счета и дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

При оприходовании и передаче новогодних подарков детям сотрудников необходимо сделать следующие бухгалтерские проводки:

Дебет , Кредит

— принят к учету приобретенный новогодний подарок;

Дебет Кредит

— учтен «входной» НДС;

Дебет Кредит /ПНО

— отражено постоянное налоговое обязательство;

Дебет Кредит

— произведена оплата поставщику;

Дебет Кредит

— принят к вычету «входной» НДС;

Дебет 91-2 Кредит

— начислен НДС;

Дебет Кредит /ПНО

— отражено постоянное налоговое обязательство;

Как отразить в бухучете выдачу подарков?

На выдачу подарков отдел кадров оформляет приказ, в котором указывается повод. Поскольку наша тема посвящена новогодним подаркам, приведем те записи, которые сделает бухгалтер в учете в этом случае.

Этап 1. Приобретение подарков

Дт 10 Кт 60 — принят к учету новогодний подарок в виде ТМЦ.

Дт 19 Кт 60 — выделен НДС со стоимости подарка.

Дт 68 Кт 19 — на основании полученного счета-фактуры принят к вычету НДС.

Этап 2. Выдача подарка работникам и прочим лицам

Если получателем подарка является сотрудник организации, то записи пройдут через счет 70 или 73. Если дети сотрудников или уволенные работники, то целесообразнее задействовать счет 76/Прочие.

Дт 91/2 Кт 73, 76 — признание в бухгалтерском учете расходов по выдаче подарка.

Дт 73, 76 Кт 10 — подарок вручен работнику, прочему лицу — не работнику (детям работников, бывшим работникам).

Дт 70, 73, 76 Кт 68/НДФЛ — начислен НДФЛ со стоимости подарка за минусом 4 тыс. руб. Формула здесь используется следующая:

НДФЛ = (Стоимость подарка − 4000) × 13%.

Дт 91/2 Кт 68/НДС — начислен НДС с выдачи подарка (операции по безвозмездной передаче). Формула для расчета применяется такая:

НДС = Стоимость подарка × 20%.

Дт 99 Кт 68/Налог на прибыль — отражение постоянного налогового расхода в учете тех организаций, которые применяют ПБУ 18/02.

Если от поставщика ТМЦ счет-фактура получен не был или в нем не выделен НДС, то налог будет рассчитываться с межценовой разницы в соответствии с п. 3 ст. 154 НК.

Если организация одаривает сотрудников или прочих физлиц денежными средствами, то выдача подарков будет происходить из кассы или с расчетного счета организации:

Дт 73, 76 Кт 50, 51.

При дарении сертификатов их стоимость учитывается на счете 50/3.

Дт 50/3 Кт 60, 71 — приобретены сертификаты у поставщиков или через подотчетников.

Дт 91/2 Кт 50/3 — списана стоимость выданных сертификатов.

Получение штатными работниками и другими физлицами подарков от организации и в натуральной форме, и в денежной должно быть зафиксировано в ведомости, где каждый получатель должен расписаться за свой подарок.

***

Бухучет и налогообложение новогодних подарков в 2020-2021 годах зависят от того, кому организация их преподносит: ребенку сотрудника, штатному персоналу или уже уволенному человеку.

Подарки стоимостью до 4 тысяч не включаются в базу для расчета подоходного налога. С величины превышения над указанным лимитом НДФЛ должен быть рассчитан, удержан и перечислен. При невозможности удержания и перечисления налога компания обязана сообщить об этом налоговикам посредством сдачи справки 2-НДФЛ с признаком «2».

Страховые взносы не исчисляются, поскольку новогодние подарки выходят за рамки трудовых отношений.

Новогодние подарки не связаны с трудовой деятельностью, поэтому в целях налогообложения прибыли учесть их не получится.

Вручение подарка в натуральной форме — это безвозмездная передача, соответственно, необходимо начислить НДС с такой операции. Если происходит дарение деньгами, то НДС не возникает.

Больше полезной информации — в рубрике «Зарплата».

Когда стоимость новогодних подарков можно учесть в представительских расходах

В указано, что в целях исчисления налога на прибыль учитываются представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества.

Учет данных расходов производится в порядке, предусмотренном . В данном пункте уточняется, что к представительским расходам относятся расходы на:

- проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для лиц, участвующих в переговорах;

- транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплату услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

В целях налогообложения представительские расходы нормируются. В течение отчетного (налогового) периода они включаются в состав прочих расходов в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный (налоговый) период.

Из вышеприведенных положений следует, что расходы, относящиеся к представительским, должны быть понесены в ходе проведения переговоров. При этом перечень затрат, которые относятся к представительским, является закрытым, расходы на приобретение подарков, сувениров для представителей других организаций этим перечнем не предусмотрены.

По мнению Минфина России, стоимость подарков (сувениров, призов), переданных представителям контрагентов во время деловой встречи, не может быть учтена в составе представительских расходов для целей налогообложения прибыли, поскольку такие затраты не поименованы в (письма Минфина России от 25.03.2010 № 03-03-06/1/176, от 16.08.2006 № 03-03-04/4/136).

В то же время специалисты налоговых органов допускают возможность признания в налоговом учете расходов в виде стоимости сувенирной продукции с нанесенной символикой организации представительскими расходами, если такая продукция вручается во время официального приема представителям организаций-контрагентов, участвующим в переговорах в целях установления и (или) поддержания взаимного сотрудничества (письма УФНС России по г. Москве от 30.04.2008 № 20-12/041966.2, МНС России от 16.08.2004 № 02-5-10/51, консультация Г.Г. Лалаева, советника государственной гражданской службы РФ 2-го класса, к.э.н., доцента Государственного университета Минфина России). Позиция налоговых органов поддерживается судами (смотрите, например, постановления ФАС Московского округа от 31.01.2011 № Ф05-16032/2010 по делу № А40-55061/2010, от 05.10.2010 № КА-А41/11224-10 по делу № А41-18513/08, ФАС Северо-Западного округа от 09.06.2008 № А05-12045/2007, ФАС Уральского округа от 06.03.2008 № Ф09-184/08-С3).

Учитывая изложенное, считаем, что возможность учесть затраты на приобретение (изготовление) подарков для клиентов с символикой компании в качестве представительских расходов у налогоплательщиков имеется только в том случае, если подарки вручаются во время проведения официального мероприятия (переговоры, деловая встреча).

Учет новогодних подарков в бухгалтерии

1. Оценка стоимости подарков

Первым шагом в учете новогодних подарков является оценка их стоимости. Для этого необходимо установить цену каждого подарка, либо заполнять специальные формы с указанием стоимости. Если подарок не имеет цены, то его стоимость определяется на основе аналогичных товаров.

2. Запись в учетные документы

Получение новогодних подарков детьми должно быть оформлено в учетных документах. Для этого используется форма «Акт приема-передачи подарков» или учетная карточка каждого подарка с указанием его стоимости и получателя. Эти документы должны быть составлены в соответствии с требованиями компании и законодательства.

3. Регистрация подарков в инвентарной книге

Для более точного учета новогодних подарков, они должны быть зарегистрированы в инвентарной книге. В данной книге ведется учет всех ценных предметов, включая подарки. Каждый подарок должен быть зарегистрирован с указанием его названия, стоимости, даты получения и серийного номера (если применимо).

4. Учет амортизации подарков

Некоторые новогодние подарки могут подлежать амортизации, особенно если они являются оборудованием или предметами обихода. В таком случае, необходимо вести учет амортизации подарков, с учетом их стоимости и срока службы. Данная информация должна отражаться в учетных документах и соответствующих таблицах.

5. Утилизация и списание подарков

Некоторые подарки могут выйти из строя или стать ненужными по истечении определенного времени. В таком случае, необходимо провести их утилизацию или списание. Для этого составляются документы о списании и утилизации, где указывается причина и дата события. Эти документы должны быть оформлены в соответствии с требованиями компании и законодательства.

Следуя вышеуказанным шагам и правилам, можно эффективно вести учет новогодних подарков в бухгалтерии. Это позволяет компаниям иметь полную и точную информацию о видах и стоимости подарков, контролировать их использование и эффективно планировать бюджет.