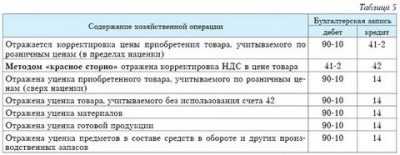

Специфика

Эта функция реализуется в том случае, если наличие и обращение товаров отражается в стоимости, так как цена товаров увеличивается на соответствующие затраты (транспортировка, недостачи из-за потерь при транспортировке, проценты по кредиту и т.д.) . Кроме того, 41 счет главной книги является финансовым и результирующим элементом. В течение многих лет продукты оценивались по стоимости покупки по дебету и по стоимости реализации в кредит. Баланс должен был быть убыточным или прибыльным. Но этот результат был искажен, потому что остались останки. Для 41 счета продукты в настоящее время отражаются по стоимости приобретения, что, в свою очередь, гарантирует возврат функции экономической эффективности рассматриваемой статьи.

Рубрикатор статей по учету товара:

- Учет товаров в бухучете: проводки, примеры, законы

- Переоценка товаров в бухгалтерском учете

- Перемещения товаров по складам: проводки, правила, примеры

- Перепродажа товара между комиссионером и комитентом в бухучете

- Отражение товаров на хранении в бухгалтерских проводках

- Расходы на продажу товара — проводки и примеры

- Примеры проводок по складу

- Бухгалтерские проводки по передаче товара безвозмездно

- Бухгалтерские проводки по оплате товаров и услуг

- Бухгалтерский учет товаров в пути

- Комиссионный товар: отношения комитента и коммисионера

- Проведение инвентаризации: приходование излишков и списание недостач

- Как происходит отгрузка товара с бухгалтерской точки зрения

- Проводки по приобретению товаров и услуг

- Проводки по реализации товаров и услуг

- Возврат товара поставщику: причины, проводки, примеры

- Проводки по оприходованию товара на склад

- Как отразить в бухучете возврат товара от покупателя

- Списание товара при недостаче или порчи в бухгалтерских проводках

- Проводки по доп. расходам на доставку товара

Короткое видео о том, как отразить продажу товара в 1С 8.3:

Документами, подтверждающими стоимость по поставкам, являются:

- Экспортная декларация.

- Перевод экспортной декларации.

- Прайс-лист изготовителя, если фирмы имеют между собой взаимосвязь, в прайс-листе не должен быть указан конечный адресат.

- Договоры на поставку товаров между фирмой получателем товаров по ДТ и другими российскими компаниями, и/или товарные накладные на отгрузку этих товаров.

- Карточка 41 счета, если товары в дальнейшем реализуются.

- Данные о стоимости ввозимых товаров на внутреннем рынке, из любых открытых источников (для товаров без пошлины, их стоимость не должна превышать двухкратную таможенную стоимость по ДТ, для товаров с пошлиной трехкратную таможенную стоимость).

- Если товары являются сырьевыми, или их стоимость напрямую зависит от сырьевых котировок, данные по их стоимости на товарных биржах, например Лондонской.

- Заявка на международную перевозку, со стоимостью перевозки, соответствующей счету за транспорт.

- Договор ТЭО.

- Страховка.

- Письмо о нестраховании груза, в зависимости от условий поставки.

- Письмо о наличии погрузочно-разгрузочных работ и их стоимости, при условиях поставки группы E и F.

Данные документы должны относится к текущему кварталу или иметь давность не более 3 месяцев.Надо обновлять «ценовой пакет» не реже 1 раза в квартал.

Статья подготовлена Зиминым Д.А. и Ведуновым К.С.

Если вам есть что добавить по теме или нужна помощь в растаможке груза, звоните 8-800 700 5542… или пишите info@eurologistics.ru

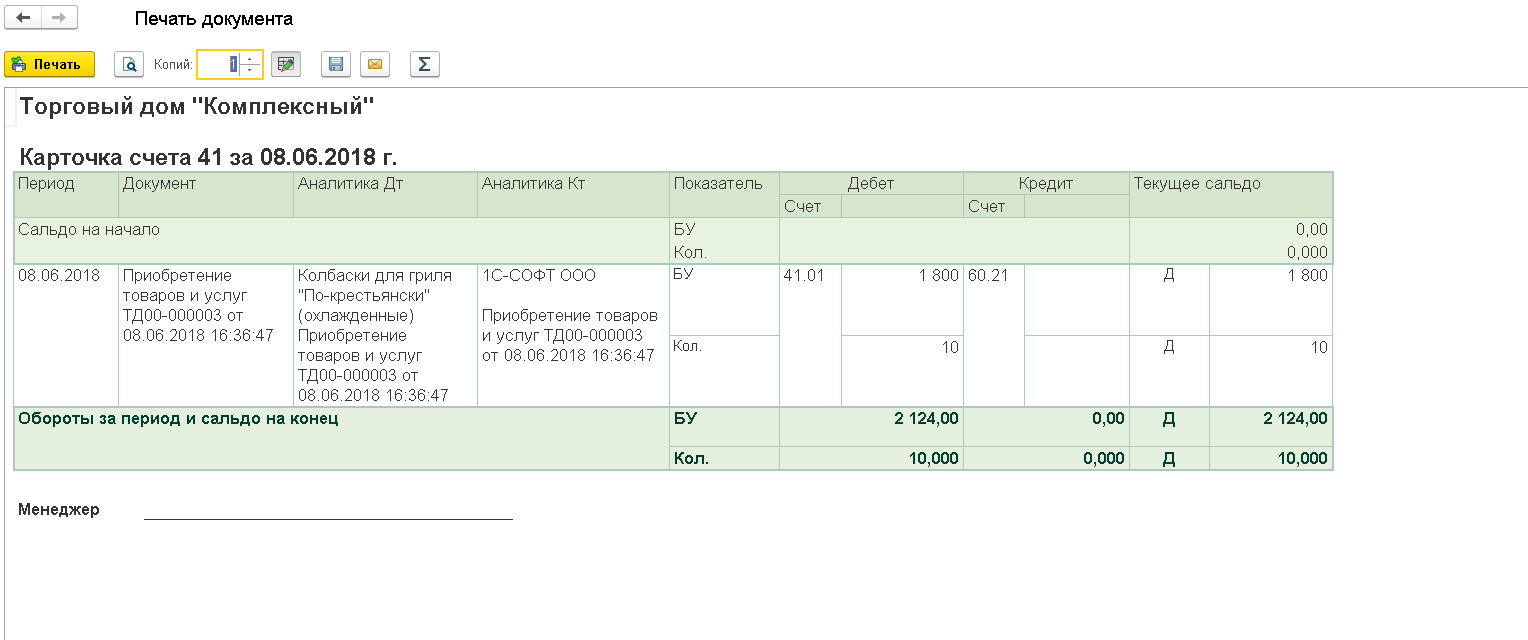

Пример проводок по 41 счету

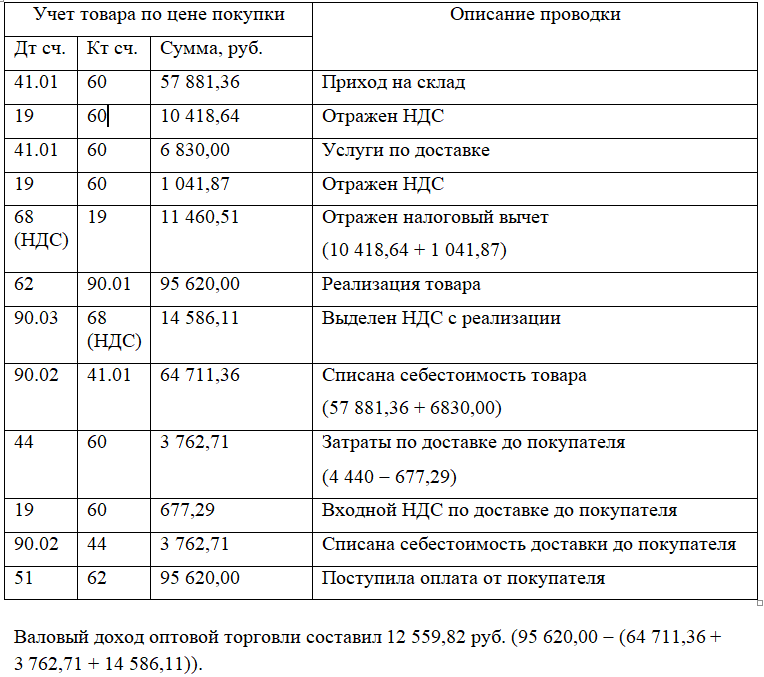

Организация «Альфа» осуществляет оптовую и розничную торговлю. «Омеге» были отгружены товары после получения от нее полной оплаты на сумму 274 520 руб. (НДС 41876 руб.). Через три дня товар был отгружен покупателю.

Себестоимость проданных товаров 129 347 руб. В рознице дневная выручка составила 17542 руб. (НДС 2676 руб.). Продажа осуществлялась с помощью АТТ. Для учета торговой наценки использовали счет 42. Сумма наценки – 6549 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 62.02 | На расчетный счет поступили деньги от «Омеги» | 274 520 | Выписка банка |

| 76.АВ | 68.02 | Выписан счет-фактура на аванс | 41 876 | Исходящий счет-фактура |

| 62.01 | 90.01.1 | Учтена выручка по реализации товаров | 274 520 | Товарная накладная |

| 90.02 | 68.02 | Начислен НДС по реализации | 41 876 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 129 347 | Товарная накладная |

| 62.02 | 62.01 | Зачтен аванс | 274 520 | Товарная накладная |

| Выписана счет-фактура на реализацию | 274 520 | Счет фактура | ||

| 68.02 | 76.АВ | Вычет НДС по авансу | 41 876 | Книга покупок |

| 50.01 | 90.01.1 | Учтена розничная выручка | 17 542 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.03 | 68.02 | Начислен НДС | 2676 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 41.11 | Списание товаров по продажной цене | 17 452 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 42 | Учет наценки на товар | -6549 | Справка-расчет списания торговой наценки по проданным товарам |

Перевод товаров в материалы

В производственно-торговых организациях нередко товары переводят в категорию материалов. Такое перемещение оформляется накладной ТОРГ-13.

Пример

«Альфа» приобрела 920 метров кабеля для продажи на сумму 179 412 руб. (НДС 27383 руб.). Для осуществления электромонтажных работ понадобилось 120 метров кабеля, поэтому данное количество товара было переведено в материалы.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 152 029 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 27 383 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 27 383 | Счет-фактура |

| 10.01 | 41.01 | Товары переведены в материалы | 19 830 | Накладная на внутреннее перемещение |

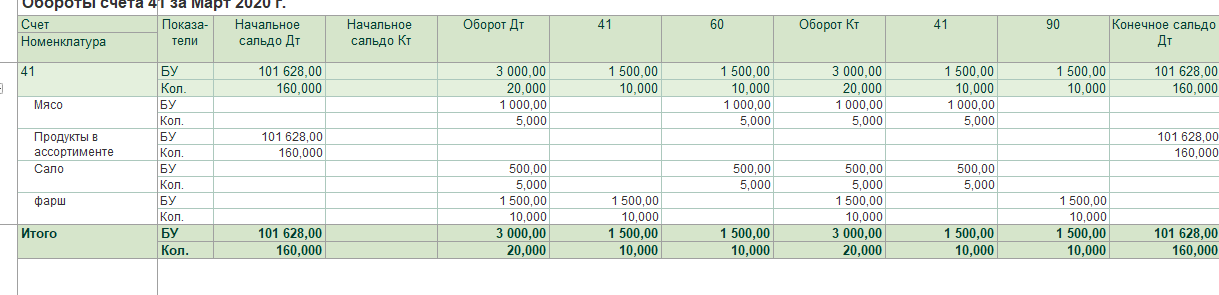

Аналитика счёта 41

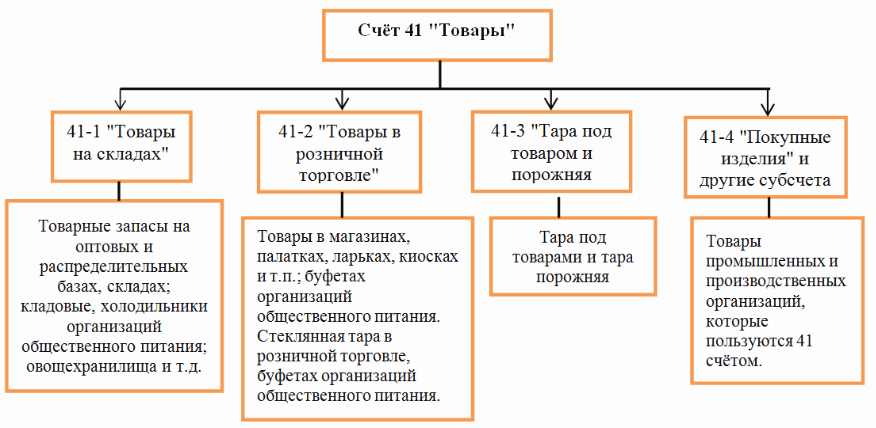

В Плане счетов указано четыре субсчёта к бухгалтерскому счёту 41. Для отражения операций по товарам на складах используется счёт 41.01 в бухгалтерском учёте. Второй субсчёт предназначен для учёта товаров в розничной торговле, третий — для тары под товаром и порожней, а четвёртый — для покупных изделий.

При необходимости компания может добавлять субсчета в рабочий план счетов. Это нужно отразить в учётной политике организации.

Аналитика по счёту 41 ведётся отдельно по каждой номенклатурной позиции. Но вместе с тем аналитический учёт можно выстраивать по:

- конкретной номенклатурной группе;

- местам хранения товаров (складам или точкам продаж);

- материально ответственным лицам (например, кладовщикам);

- сортам или партиям.

Бухгалтерский счет 41. Отражение складских операций в учете

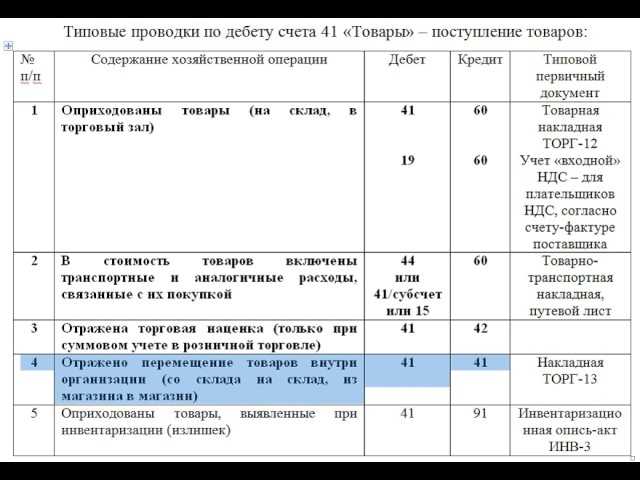

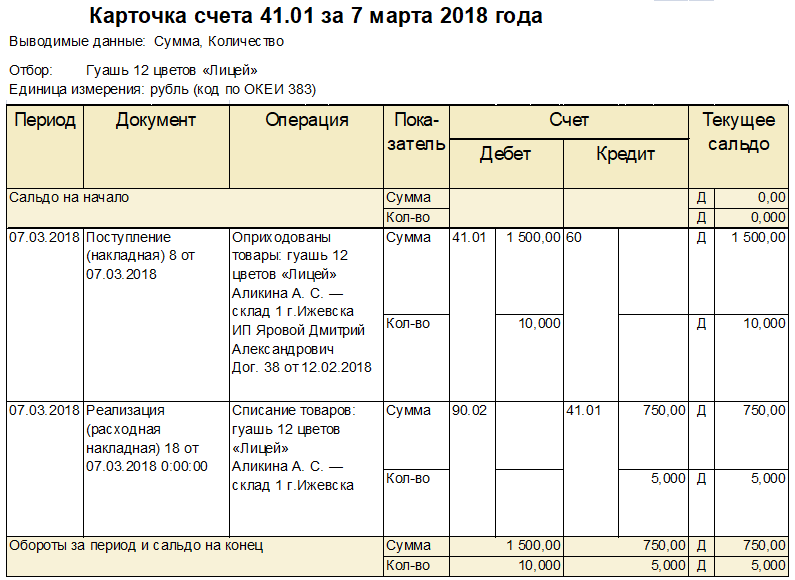

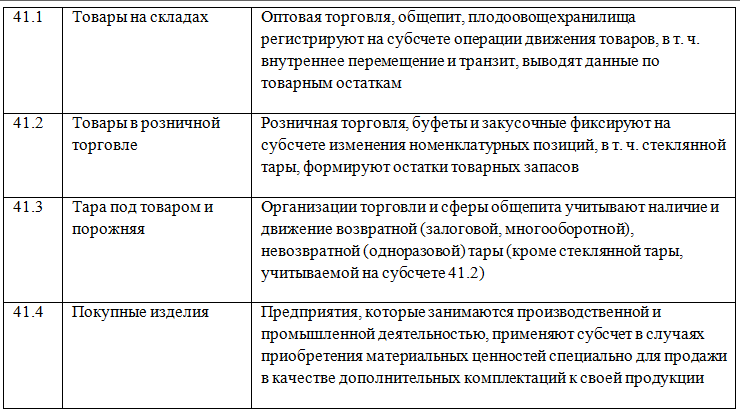

Для учета поступления и движения товаров на складе, его списания используют бухгалтерский счет 41 (субсчет 41.1 Товары на складах). Основанием для отражения поступления ТМЦ на склад организации является товарная накладная, согласно которой поставщик отгрузил товар. Данная операция отражается в учете следующей проводкой:

Дт 41 Кт 60.

При поступлении товара от прочих контрагентов:

Дт 41 Кт 76.

Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку). Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись:

Дт 41.01 Кт 41.11.

В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так:

Дт 41.01 Кт 41.12.

При возврате товара на основной склад (товар не реализован или требует доукомплектации), то в учете отражается обратная запись:

Дт 41.11 (41.12) Кт 41.01.

Все операции по перемещению товаров (в том числе внутренним) оформляются в соответствующей карточке учета (ТОРГ-28, МХ-10).

При списании товара со склада по факту его реализации покупателю оформляется расходная накладная, которая подписывается лицом, отгрузившим товар, и получателем. В зависимости от вида товара, отпущенного со склада, в учете делаются следующие записи:

- со склада отгружены товары, готовая продукция Дт 45.1 Кт 41.1;

- со склада списана тара по отгруженным товарам Дт 45.2 Кт 41.1;

- списание стоимости товаров по договору комиссии Дт 45.5 Кт 41.1.

При выявлении порчи или недостачи товара на складе его стоимость списывается на счет 94:

Дт 94 Кт 41.

Основанием для подобного списания является акт комиссии, согласно которого был установлен факт порчи, недостачи (в том числе в результате хищения). Обязательным подтверждающим документом выступает инвентаризационная ведомость, в которой зафиксирована информация о расхождении фактического количества товара с учетным.

Типовые бухгалтерские операции

Приведем основные бухгалтерские записи по операциям с ТМЦ в таблице:

| Проводка | Наименование операции |

|---|---|

| Дт 41 Кт 60, 76 | Поступление ТЦ от поставщиков, иных контрагентов |

| Дт 41 Кт 15 | Поступление на склад ТМЦ с использованием услуг сторонних учреждений по доставке и разгрузке |

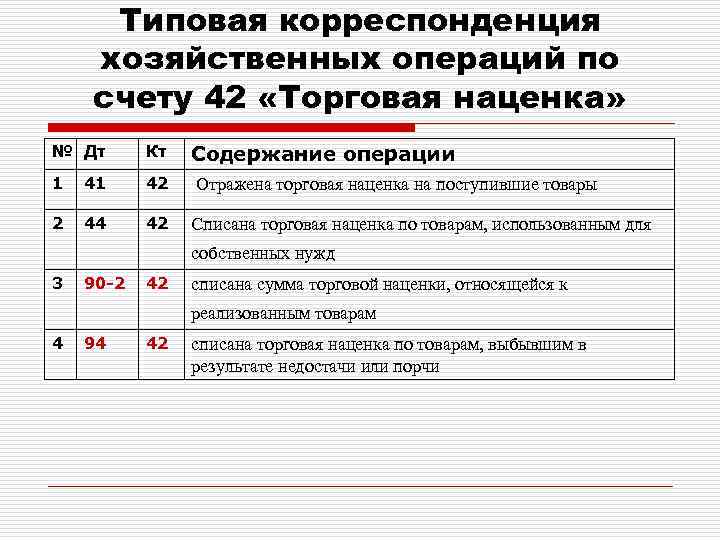

| Дт 41 Кт 42 | Сформирована торговая наценка |

| Дт 90 Кт 41 | Списание себестоимости ТЦ в случае их продажи |

| Дт 45 Кт 41 | Отгрузка ТМЦ со склада |

| Дт 94 Кт 41 | Списание стоимости порчи, недостачи ТЦ |

В бухучете товарно-материальных ценностей используется также счет 41к — корректировка товаров прошлого периода. Он применяется для внесения исправлений обнаруженных ошибок в том случае, если отчетный период уже закрылся.

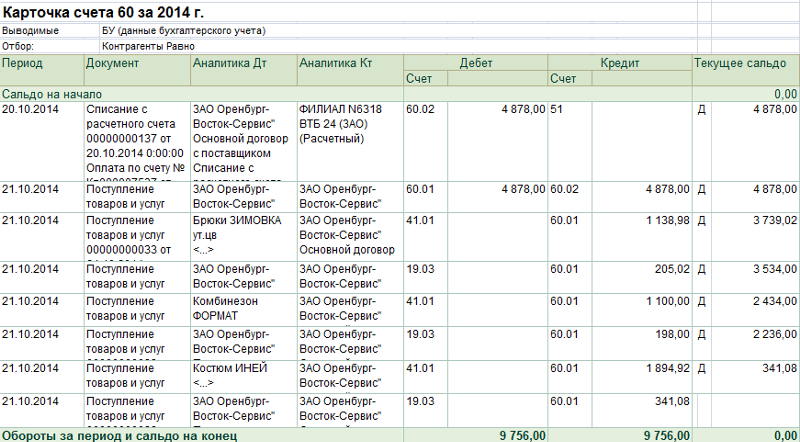

Бухгалтерские проводки по счету 60

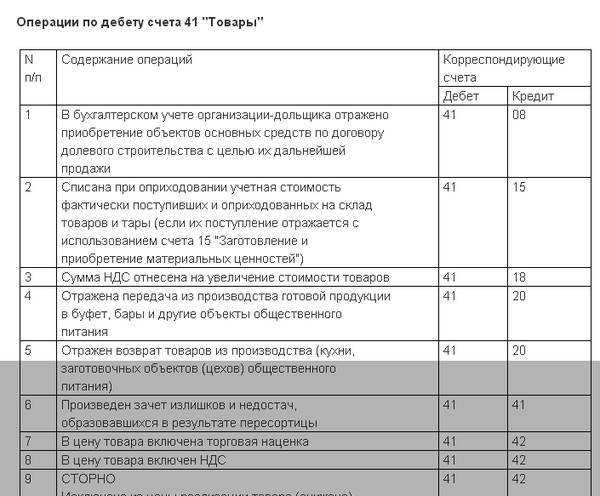

ДЕБЕТ 41 (07, 08, 10) КРЕДИТ 60 — получены и оприходованы товары (оборудование, внеоборотные активы, материалы)

ДЕБЕТ 20 (25, 26) КРЕДИТ 60 — работы и услуги списаны на стоимость изделий (на общепроизводственные, общехозяйственные расходы)

ДЕБЕТ 19 КРЕДИТ 60 — отражен входной НДС

ДЕБЕТ 94 КРЕДИТ 60 — отражена недостача, выявленная при приемке ТМЦ

ДЕБЕТ 60 КРЕДИТ 50 (51) — произведена оплата поставщику

ДЕБЕТ 60 КРЕДИТ 91 — просроченная кредиторская задолженность списана на прочие доходы

ДЕБЕТ 60 КРЕДИТ 62 — произведен взаиморасчет с контрагентом.

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Бухгалтерский счет 41. Отражение складских операций в учете

Для учета поступления и движения товаров на складе, его списания используют бухгалтерский счет 41 (субсчет 41.1 Товары на складах). Основанием для отражения поступления ТМЦ на склад организации является товарная накладная, согласно которой поставщик отгрузил товар. Данная операция отражается в учете следующей проводкой:

Дт 41 Кт 60.

При поступлении товара от прочих контрагентов:

Дт 41 Кт 76.

Одной из операций складского учета товара является его внутреннее перемещение. Данная операция, как правило, распространена на предприятиях розничной торговли. К примеру, товар, поступивший от поставщика и оприходованный на основной склад (оптовый), перемещается на розничный склад (торговую точку). Основанием для перемещения товара между складами является накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ. Если товар перемещается на автоматизированную торговую точку, то в учете делается запись:

Дт 41.01 Кт 41.11.

В случае, если товар с оптового склада поступает на точку, где учет ведется вручную, то данная операция проводится так:

Дт 41.01 Кт 41.12.

При возврате товара на основной склад (товар не реализован или требует доукомплектации), то в учете отражается обратная запись:

Дт 41.11 (41.12) Кт 41.01.

Все операции по перемещению товаров (в том числе внутренним) оформляются в соответствующей карточке учета (ТОРГ-28, МХ-10).

При списании товара со склада по факту его реализации покупателю оформляется расходная накладная, которая подписывается лицом, отгрузившим товар, и получателем. В зависимости от вида товара, отпущенного со склада, в учете делаются следующие записи:

- со склада отгружены товары, готовая продукция Дт 45.1 Кт 41.1;

- со склада списана тара по отгруженным товарам Дт 45.2 Кт 41.1;

- списание стоимости товаров по договору комиссии Дт 45.5 Кт 41.1.

При выявлении порчи или недостачи товара на складе его стоимость списывается на счет 94:

Дт 94 Кт 41.

Основанием для подобного списания является акт комиссии, согласно которого был установлен факт порчи, недостачи (в том числе в результате хищения). Обязательным подтверждающим документом выступает инвентаризационная ведомость, в которой зафиксирована информация о расхождении фактического количества товара с учетным.

Списание товаров с 41 счета на нужды организации

Организации могут потребоваться товары, которая она продает, для общехозяйственных нужд. Списание можно произвести путем перевода товаров в материалы или минуя эту операцию, на основании приказа.

Пример ситуации:

Организация закупила 87 пачек бумаги для розничной продажи на общую сумму 7905 руб. (НДС 1206 руб.) Для нужд офиса понадобилось 5 пачек.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 6699 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 1206 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 1206 | Счет-фактура |

| 41.11 | 41.01 | Товары переместили с оптового склада на розничный | 6699 | Накладная на внутреннее перемещение (ТОРГ-13) |

| 41.11 | 42 | Учли торговую наценку | 2609 | Накладная на внутреннее перемещение (ТОРГ-13) |

| 26 | 41.11 | Списали товары для нужд офиса | 604 | Требование-накладная |

| 26 | 42 | Корректировка стоимости товаров для нужд офиса | 219 | Бухгалтерская справка |

Лицевой счет 41 в Казначействе

Счет 41 в бухучете отвечает за наличие и движение ТМЦ, однако не стоит путать его со специальным казначейским регистром. Существует специальный 41 лицевой счет в Казначействе, для чего он открывается, расскажем далее на нашем сайте.

Лицевой счет 41 регистрируется в Федеральном казначействе в том случае, когда юридическим лицам — неучастникам бюджетного процесса — необходимо совершать взаиморасчеты с государственными, муниципальными заказчиками в качестве исполнителя по заключенным контрактам. Однако не каждый контракт, который заключается с таким исполнителем по нормам законодательства в области государственных закупок, требует открытия специального лицевого счета.

К примеру, необходимость регистрации специальных счетов в Федеральном казначействе касается поставщиков, выполняющих обязательства по гособоронзаказу либо по специализированным государственным программам и направлениям. Условие о специальном счете 41 обязательно прописывается в договорных положениях.

Пример учета по продажной цене на предприятии

Допустим, условная фирма произвела следующие хозяйственные операции: куплены товары на сумму 12 000 рублей (в т. ч. НДС 2000 рублей). Установленная ставка наценки – 30%. Бухгалтер проводит следующие расчеты:

Процесс описывают следующие бухгалтерские проводки:

| Дт | Кт | Сумма, р. | Характеристика операции |

| 41 | 60 | 10 000 | товар оприходован и принят на склад без учета НДС |

| 19 | 60 | 2 000 | НДС выделен из суммы приобретенного товара |

| 68 | 19 | 2 000 | совершен вычет НДС |

| 60 | 51 | 12 000 | с банковского счета погашен долг перед поставщиком |

| 41 | 42 | 5 340 | признана наценка на товар |

| 90.2 | 41 | 15 340 | списана сумма товара для реализации |

| 90.2 | 42 | 5 340 | из себестоимости товара вычтена сумма наценки |

| 62 | 90.1 | 15 340 | признана выручка от реализации товара |

| 90.3 | 68 | 2 340 | начисление НДС по реализованным товарам |

| 51 | 62 | 15 340 | покупателем погашена дебиторская задолженность за товар |

Возникшие при доставке товаров от поставщика расходы на транспорт и другие услуги кредитуются со счетом 44 (Дт 44 Кт 60). Если на конец отчетного периода оплаченный компанией товар все еще не доставлен, бухгалтер осуществляет проводку Дт 41 Кт 60, при этом оприходование на склад не проводится. Когда товар поступит в распоряжение компании, сумма НДС вычитается и стоимость товара числится в дебете сч. 60.

Счет 10 «Материалы» для «чайников»

Автор статьи

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Счет 10 «Материалы» служит для учета любых материалов на предприятии

Обратите внимание, что для учета товаров используется счет 41 «Товары». Отличие материалов от товаров заключается в следующем: материалы предприятие покупает для внутреннего использования, а товары для перепродажи

К десятому счету открыто 11 субсчетов, которые позволяют сгруппировать материалы по видам.

На первом субсчете счета 10 учитывают материалы, которые используются в производственной деятельности. Если предприятие не занимается производством, субсчет 10.01 не используется. То же самое относится к субсчету 10.02 «Покупные полуфабрикаты и комплектующие изделия».

В том случае, если у предприятия есть на балансе или в аренде автомобили, нужно использовать для учета топлива одноименный субсчет 10.03.

На субсчете 10.04 ведут учет тары, если предприятие покупает материалы для производственной деятельности, упакованные в возвратную тару (например, поддоны для кирпичей или строительных блоков)

Следует обратить внимание на то, что для учета тары под товаром используется счет 41

Связанный курс

Пятый субсчет 10-го счета применяют для учета запасных частей, которые подлежат замене на автомобилях. На этом же субсчете 10.05 учитывают автомобильные шины.

На субсчете 10.06 учитываются отходы производства (обрубки, обрезки, стружка и т.п.); неисправимый брак; материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы (например запасные части, изношенные шины и утильная резина). Отходы производства, используемое как топливо учитывается на субсчете 10-3 «Топливо».

Счет 10.07 используется только в том случае, когда предприятию необходимо передать стороннему предприятию собственные материалы для переработки. Например, предприятие производит мебель из натурального дерева и закупило круглый лес. Этот лес нужно учесть сначала на счете 10.01 «Сырье и материалы». Затем происходит передача круглого леса подрядчику для распиловки, чтобы получить из него доску. В момент передачи делается проводка Дт 10.07 – Кт 10.01. Из этой доски будет изготавливаться мебель. Когда предприятие получит от подрядчика доску, нужно сделать проводку Дт 10.01 – Кт 10.07.

Субсчет 10.08 применяют только строительные и подрядные организации для учета материалов, которые применяются для строительно-монтажных работ.

Счет 10.09- учитывается инвентарь, инструменты, хозяйственные принадлежности и другие средства труда. Например, тряпки, швабры, лопаты, канцелярия и тп объекты. Кроме того, на этом счете учитывают малоценные основные средства (ОС). К малоценным ОС относят объекты, в целом отвечающие критериям основных средств, но стоимостью менее 40 000руб. Эти объекты можно списывать на затраты единовременно без амортизации.

Более подробно учет материалов Вы можете изучить в Учебном центре «ПрофиРост» на групповых или индивидуальных занятиях.

Энциклопедия ПрофиРоста, 29.11.2019

Информацию на странице ищут по запросам: Как работать в 1С, как отразить уставный капитал, как сформировать УК, Активный счет, Пассивный счет, как проверить сальдо, как посчитать сальдо, Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Как товары принимаются к учету

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще счет 42 «Торговая наценка». Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

- Предоплаты и последующей отгрузки.

- Отгрузке, а затем оплаты товара.

- Оплата в иностранной валюте, а затем отгрузка. И наоборот.

- Продажа товаров с их транспортировкой покупателю.

В розничной торговле также много нюансов:

- Продажа товаров на автоматизированной торговой точке (АТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров на неавтоматизированной торговой точке (НТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров по ценам приобретения.

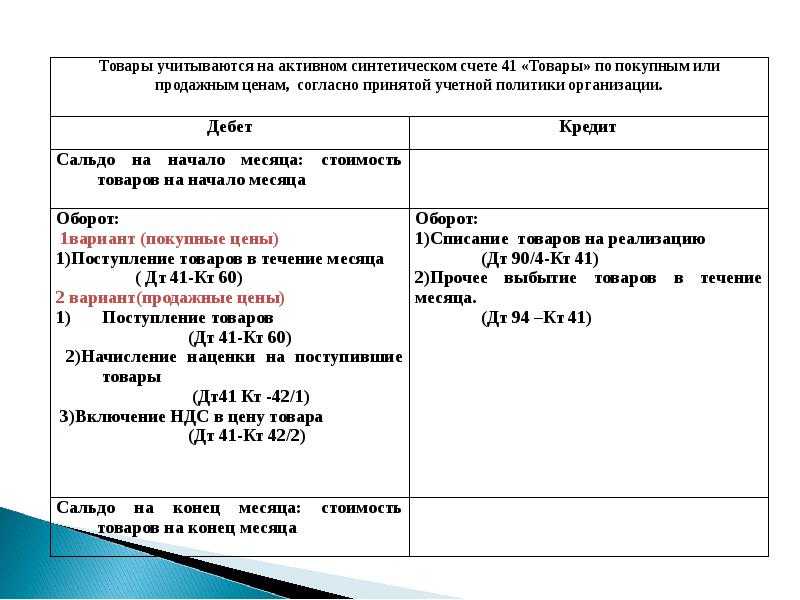

41 счет бухгалтерского учета

Счет 41 «Товары» используют для учета движения товаров для перепродажи. По 41 счету фиксируют их стоимость и движение: покупку, продажу или списание. Также на этом счете учитывают покупную тару.

Счет 41 — активный. По дебету идет увеличение стоимости товаров, например, при покупке на склад новой партии. А по кредиту — уменьшение, например, при продаже покупателю. Дебетовый остаток по счету 41 заносится в бухбаланс в строку «Запасы».

Порядок учета товаров, как и прочих товарно-материальных ценностей, регламентируется ПБУ 5/01.

Что такое товары

Товар — это любое имущество, приобретенное для дальнейшей перепродажи. В магазине — это все продукты на полках от сахара до йогурта. А в автоцентре товар — это любая машина, которую может продать компания.

В отличие от готовой продукции компания товары не создает. Она приобретает их у стороннего производителя, делает наценку и перепродает.

Кто использует счет 41

В основном счет используют торговые компании и компании в сфере общепита. Производственные компании по большей части занимаются продажей готовой продукции, то есть тем, что произвели сами. Для этого в их плане счетов есть счет 43 «Готовая продукция». Счет 41 они используют, если купили что-то для перепродажи, например, сырье или материалы.

Товары, принятые на хранение или предназначенные для перепродажи по комиссионному договору на 41 счете не учитываются. Для этого вводят забалансовые счета 002 и 004 соответственно.

По какой стоимости ведут учет товаров на счете 41

Учет товаров ведут по фактической себестоимости. При этом кроме стоимости самих товаров туда включают:

- расходы на доставку;

- плату за консультационные услуги, связанные с покупкой товара;

- расходы на погрузку и разгрузку на складе;

- таможенные пошлины;

- вознаграждение посредникам.

По какой стоимости списывают товары с 41 счета

Списание товара со счета 41 происходит при их порче, потере или при продаже. Всего есть три разрешенных варианта, для списания товаров.

1. По средней себестоимости — когда покупаем товары по разным ценам, а при списании считаем среднее — стоимость всех товаров делим на их количество.

Например, первую партию сахара в 10 кг купили за 700 руб, а вторую партию в 10 кг — за 800 руб. Считаем среднюю стоимость:

(700 + 800) / (10+10) = 750 руб. — по такой стоимости списывает товар при продаже.

2. По себестоимости каждой единицы — каждая партия списывается по фактической стоимости.

3. По методу ФИФО — первым списывается товар, который был куплен раньше. Например, сахар закупали тремя партиями:

Компания продала 23 кг сахара. Значит стоимость списываемого товара составит:

10 * 70 + 10 * 80 + 3 * 90 = 1770 руб. — сумма для списания со счета 41

Какие субсчета открывают к счету 41

Для детализации к счету 41 можно открывать субсчета. Мы собрали их в таблицу.

| Субсчет | Характеристика |

| 41.1 «Товары на складах» | Здесь ведут учет всех товаров, находящихся на складах и оптовых базах. Общепит использует этот счет для учета товаров в кладовых. |

| 41.2 «Товары в розничной торговле» | Для учета товаров в точках розничной торговли и в буфетах. |

| 41.3 «Тара под товаром и порожняя» | Отдельный субсчет для учета тары под товары. |

| 41.4 «Покупные изделия» | Специальный субсчет для промышленных компаний, ведущих торговую деятельность. |

Как ведут аналитический учет на счете 41

Аналитику по 41 счету ведут отдельно по каждому наименованию. Однако вести учет товаров можно также по:

- номенклатурным группам;

- месту хранения товаров;

- ответственным лицам;

- сортам, партиям.

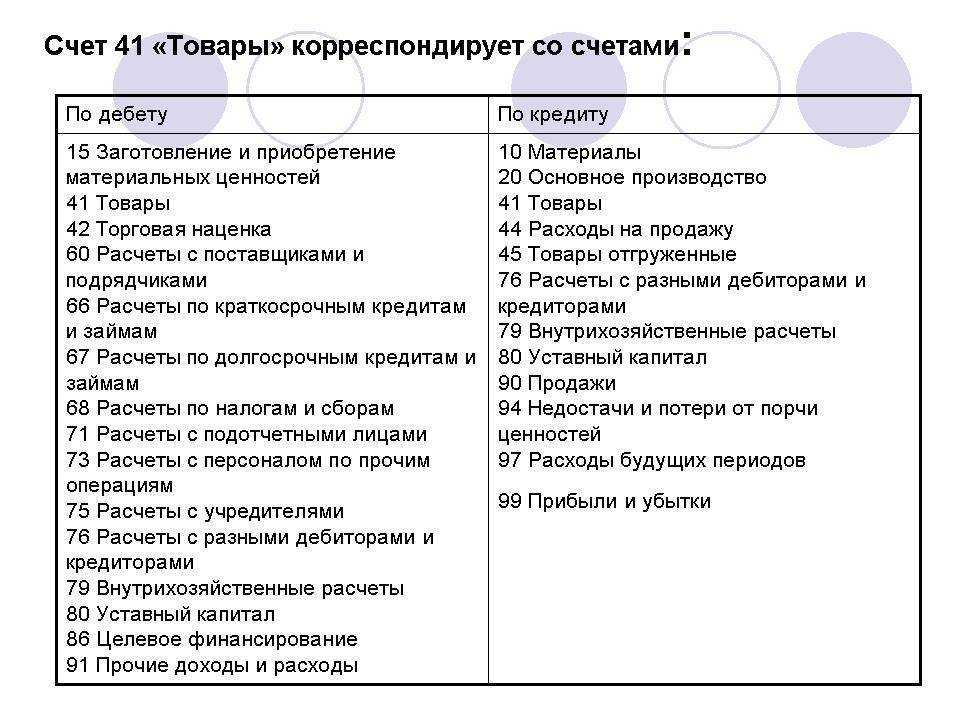

С какими счетами корреспондирует 41 счет

Количество операций с товарами велико, поэтому счет 41 корреспондирует со многими счетами бухучета. Для удобства мы собрали их в таблице.

| Счет 41 по дебету корреспондирует с | Счет 41 по кредиту корреспондирует с |

| 15 41 42 60 66 67 68 71 73 75 76 79 80 86 91 | 10 20 41 44 45 76 79 80 90 94 97 99 |

Основные проводки по счету 41

Основные бухгалтерские проводки, где используют счет 41, мы собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 41 | 60 | Покупка товаров у поставщика |

| 62 | 90.1 | Продажа товаров |

| 90.2 | 41 | Себестоимость проданных товаров списана в расходы |

| 90 | 62 | Получен возврат от покупателя |

| 60 | 41 | Товары возвращены поставщику |

| 41 | 91.1 | При инвентаризации обнаружены неучтенные излишки |

| 94 | 41 | Списана недостача, обнаруженная в ходе инвентаризации |

| 41 | 94 | Списана сумма потерь в пределах убыли, предусмотренной договором поставки |

| 41 | 42 | Отражена торговая наценка |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет товаров по номенклатурным группам, партиям, ответственным лицам, складам и так далее. В сервисе есть зарплатный блок, отправка отчетности онлайн и другие инструменты для бухгалтера. Всем новичкам мы дарим бесплатный пробный период на 14 дней.