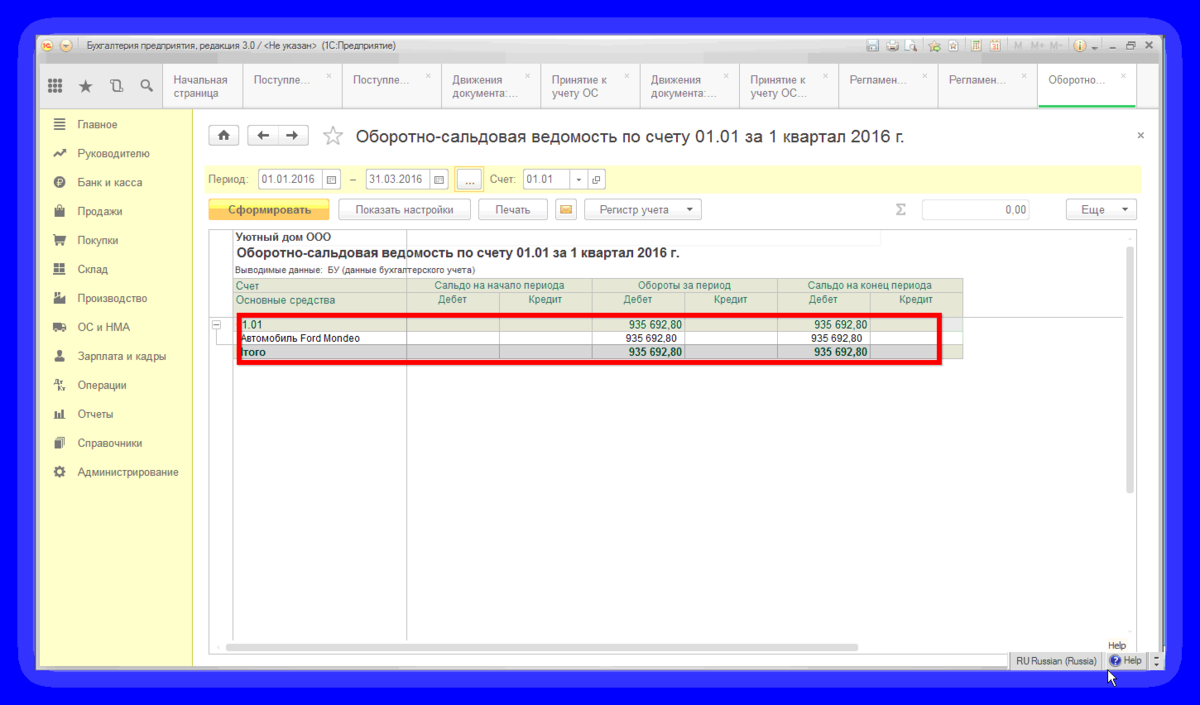

Счет 07 в бухгалтерском учете

Как организации учесть технологическое, энергетическое и производственное оборудование, которое требует монтажа и предназначено для установки в строящихся или реконструируемых объектах? Вспомним, для чего нужен счет 07 в бухгалтерском учете, что учитывается на этом счете.

В соответствии с Инструкцией 94н, счет 07 «Оборудование к установке» используется, чтобы показать в учете (оприходовать) то техническое оснащение, предназначенное для монтажа, сборки, сложного крепления к фундаменту, других сборочно-монтажных работ, без осуществления которых его эксплуатация невозможна.

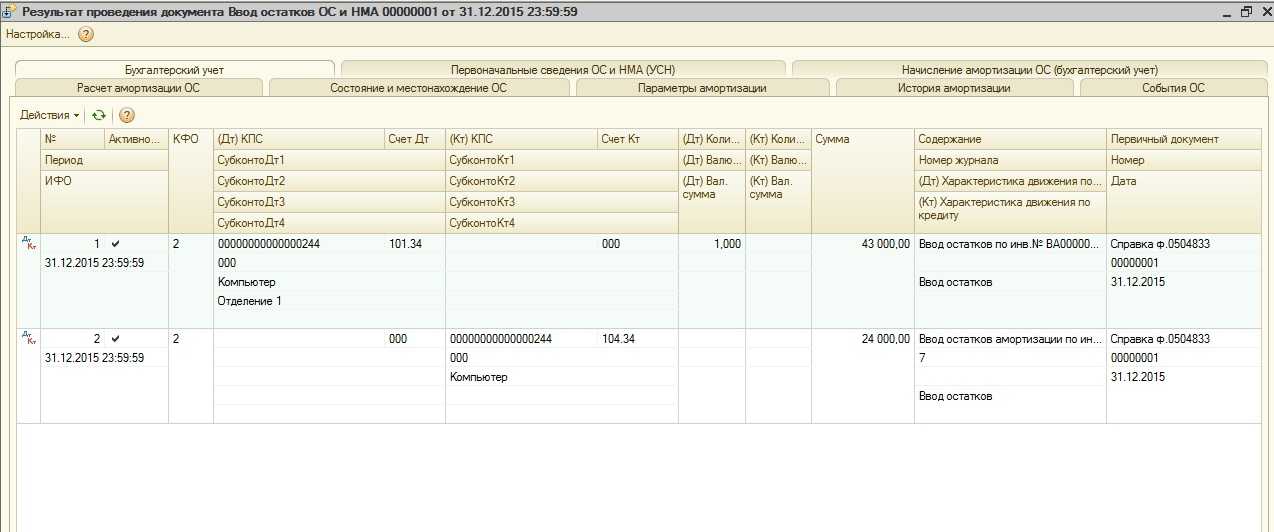

Принятие к бухгалтерскому учету техсредств, внесенных учредителями в счет их вкладов в уставный (складочный) капитал компании, отражают по дебету счета 07 «Оборудование к установке» и кредиту счета 75 «Расчеты с учредителями».

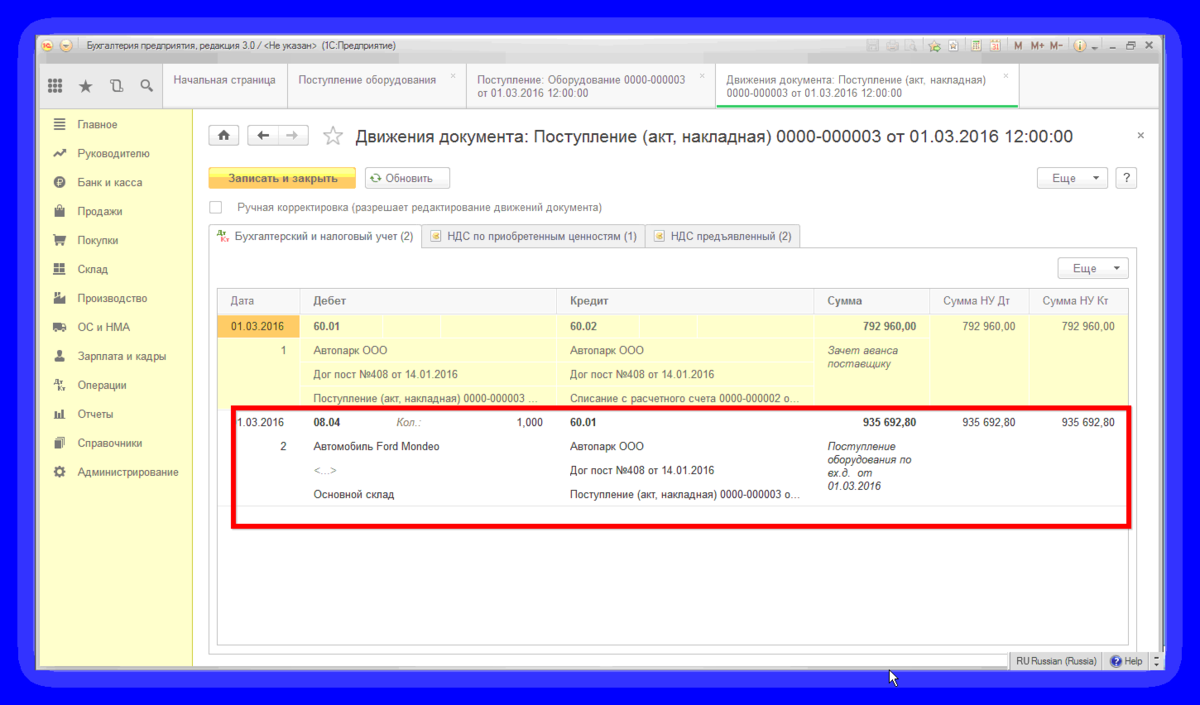

Стоимость технических средств, сданных в монтаж, необходимо списывать со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы».

При продаже, списании, передаче безвозмездно и т.д. оборудования к установке его стоимость списывают в дебет счета 91 «Прочие доходы и расходы».

Документальное оформление активов

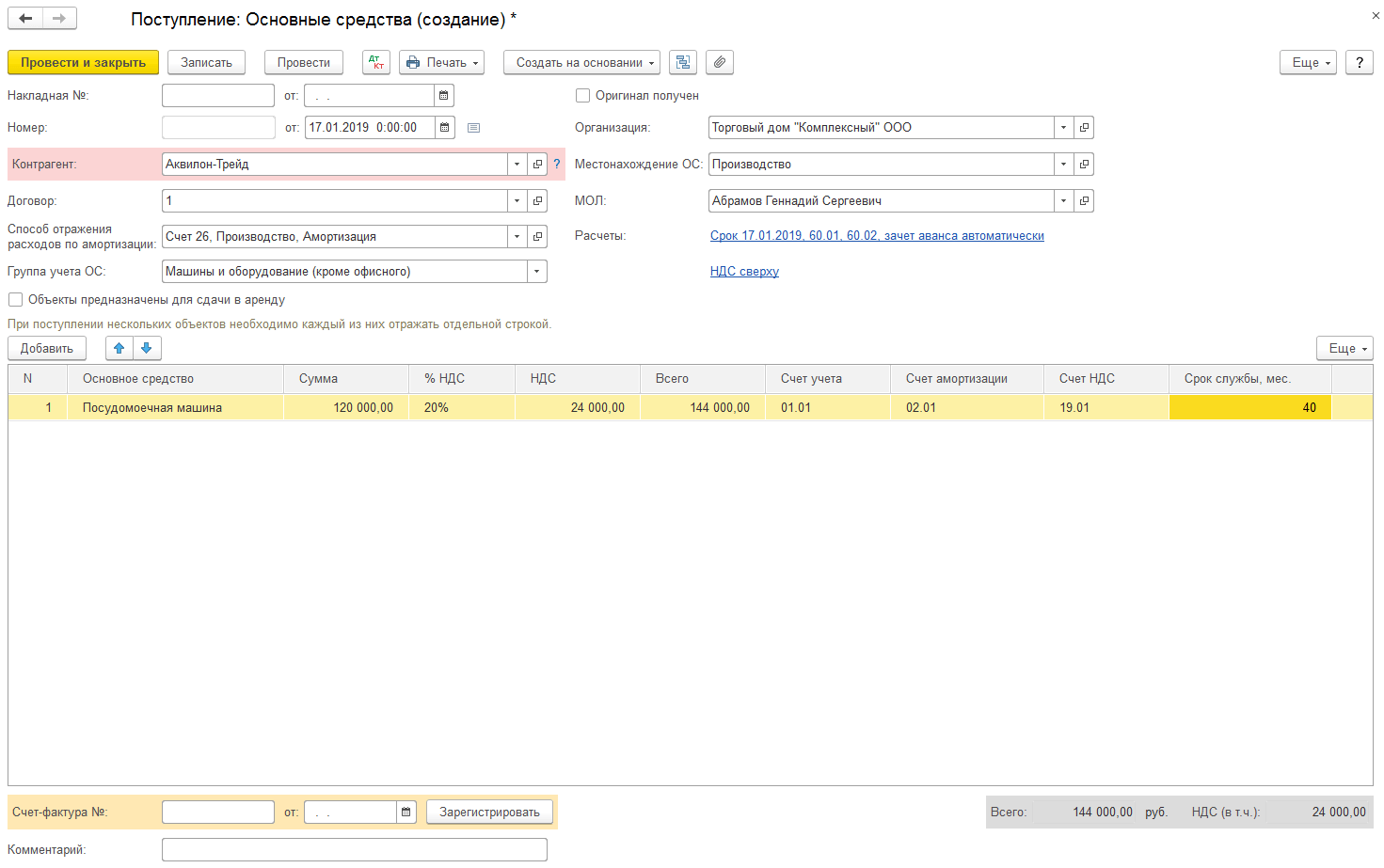

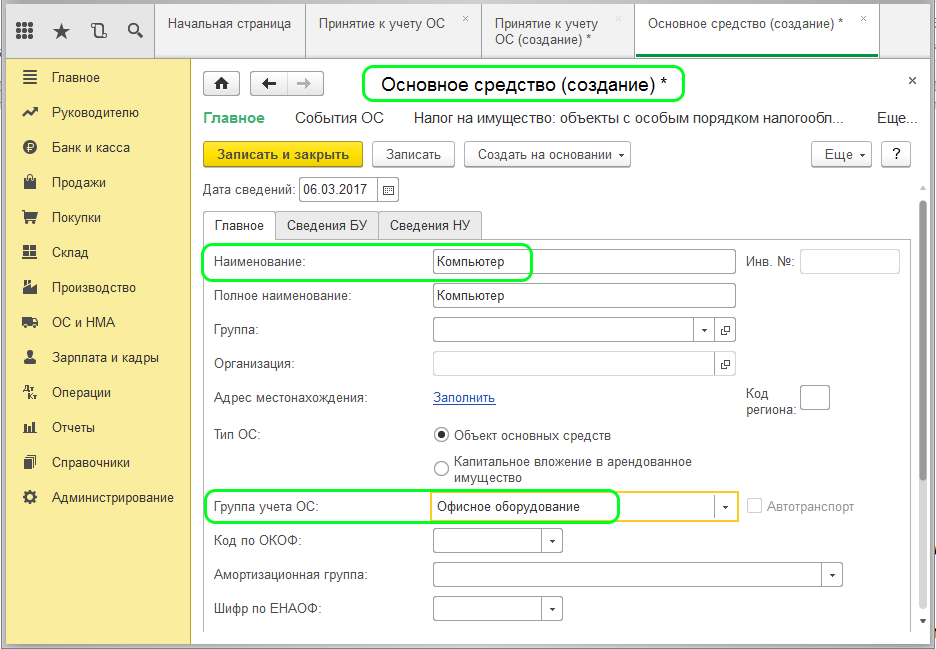

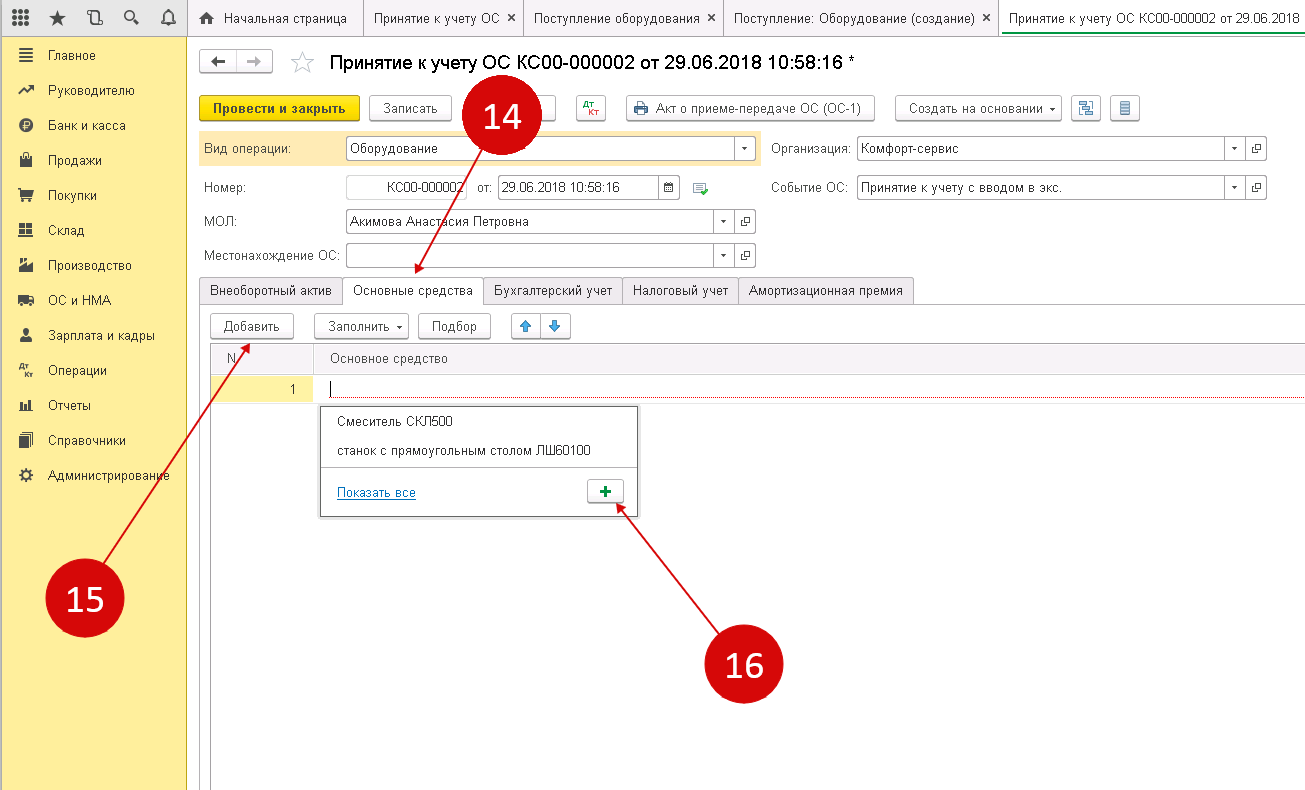

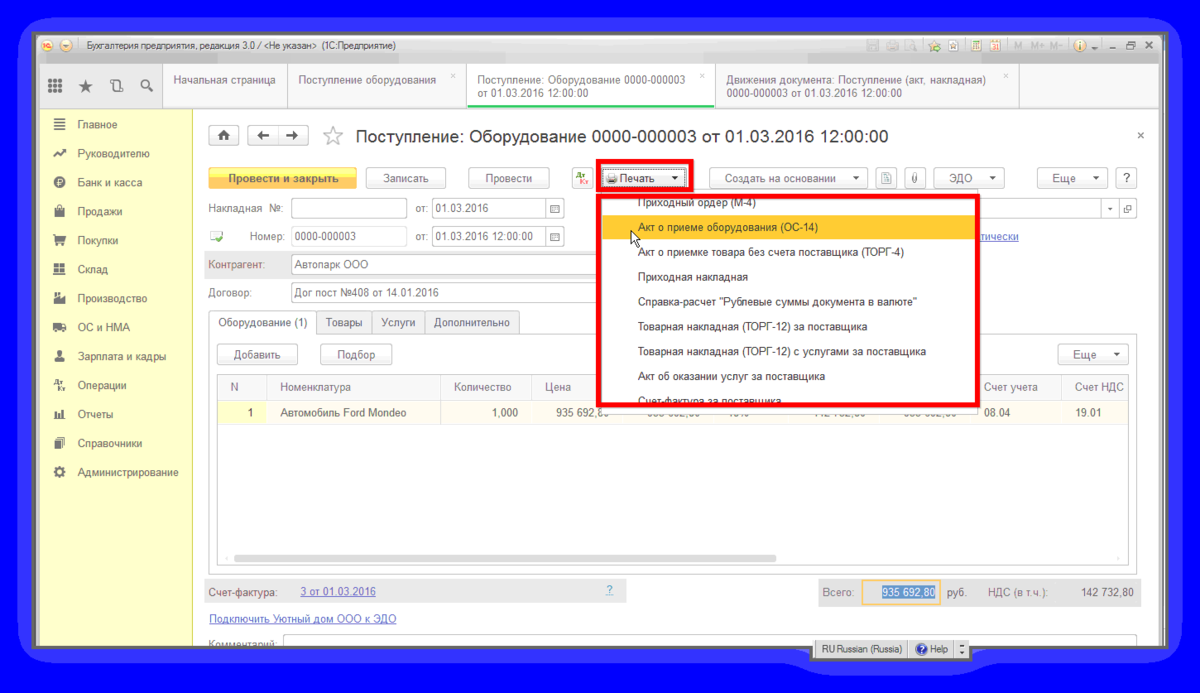

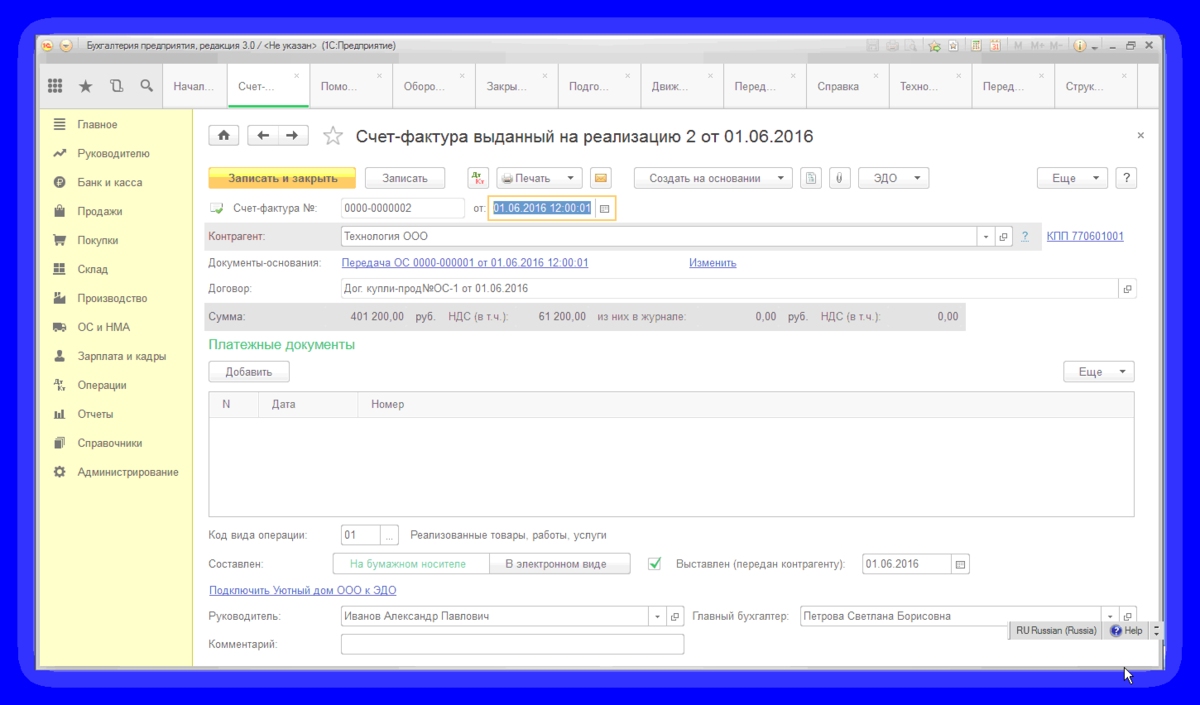

Отразить стоимость приобретения можно на основании акта как по унифицированной форме ОС-14, так и по иной форме, разработанной организацией, содержащей обязательные реквизиты, установленные законом № 402-ФЗ.

Передача в монтаж также происходит на основании акта как по унифицированной форме ОС-15, так и по акту в свободной форме с обязательными реквизитами первичного учетного документа.

07 счет «Оборудование к установке», проводки по дебету/кредиту счета

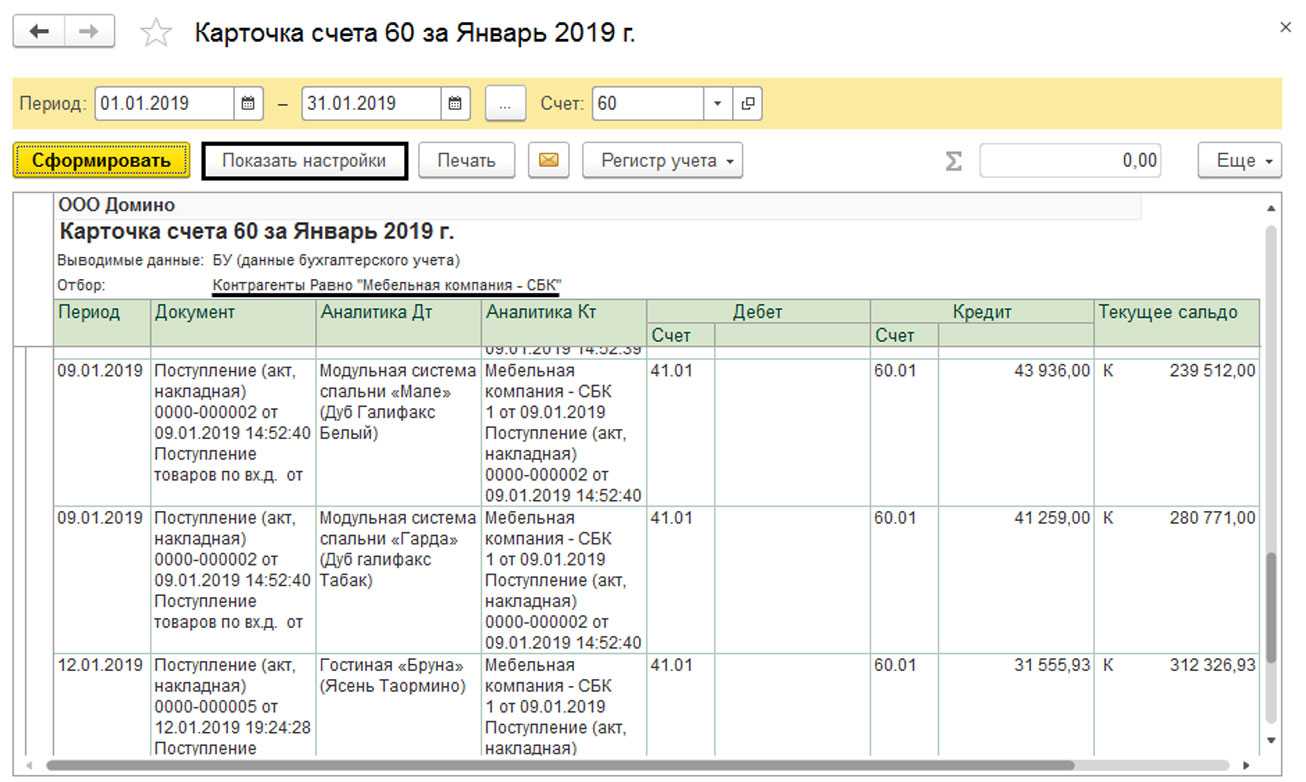

| Дт 07 | Кт 60 | Учтена стоимость приобретения на дату акта, накладной о приобретении, затраты на доставку, хранение, др. |

| Дт 19 | Кт 60 | Отражен «входящий» НДС для вычета из бюджета |

| Дт 07 | Кт 60 | Отражена стоимость покупки с учетом предъявленного НДС, вычет по которому не будет заявляться в бюджет |

| Дт 07 | Кт 75 | Отражено поступление в качестве вклада участника |

| Дт 07 | Кт 86 | Отражено поступление в качестве целевого финансирования |

Как закрыть 07 счет «Оборудование к установке»:

| Дт 08 | Кт 07 | Передача в монтаж на дату передачи по акту |

Затраты на сборку увеличивают первоначальную стоимость объекта сборки:

| Дт 08 | Кт 60, 76 | Отражены затраты на монтаж силами подрядчика на основании акта подрядчика |

| Дт 08 | Кт 10, 23, 70 | Отражены затраты на монтаж собственными силами на основании бухгалтерской справки о сумме затрат |

При готовности объекта к эксплуатации в учете делаются проводки:

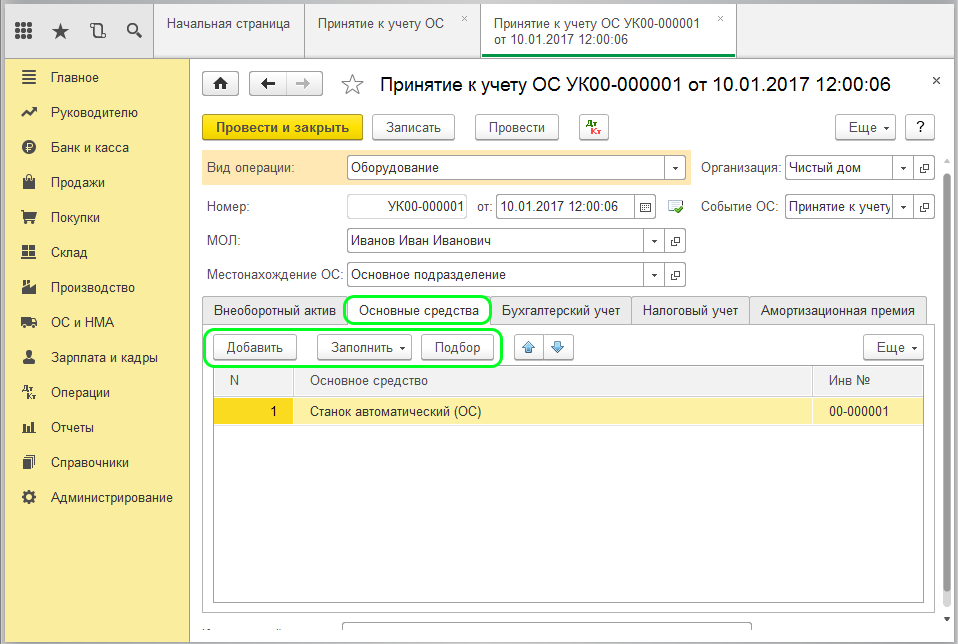

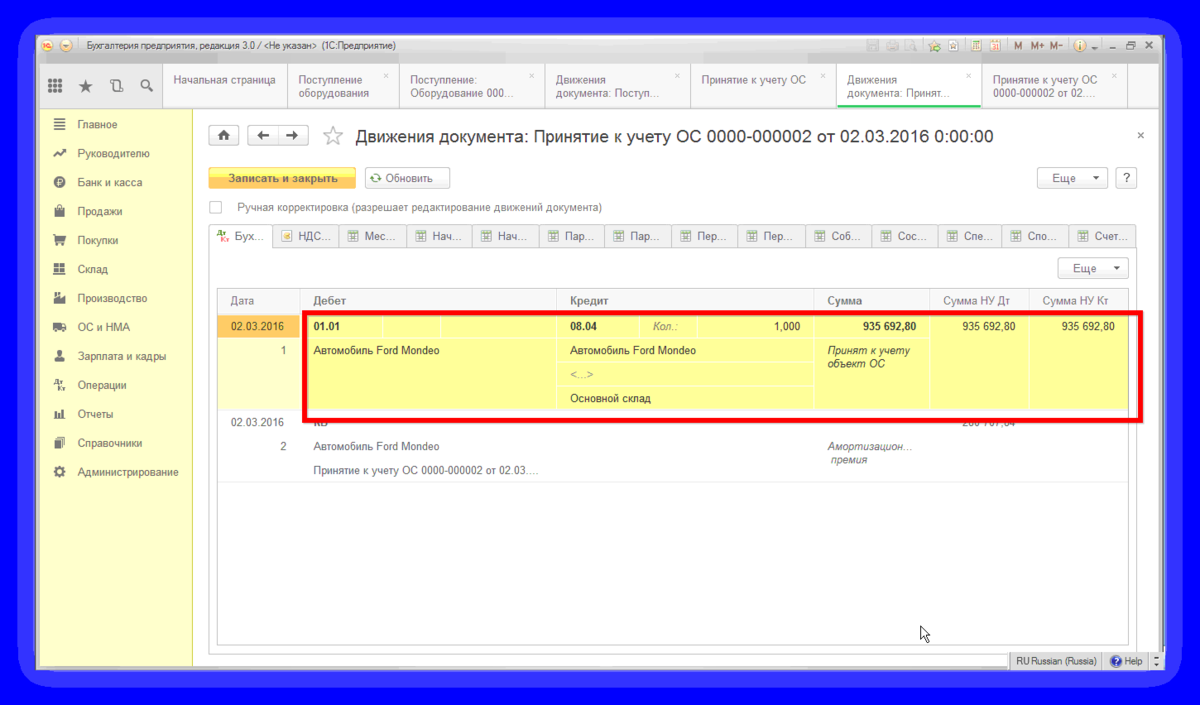

| Дт 01, 03 | Кт 08 | Собранное и смонтированное оснащение введено в состав основных средств на основании акта ввода в эксплуатацию ОС-1 |

Не переданное в сборку оснащение в балансе отражается как часть основных средств по строке 1150 в сумме дебетового сальдо по сч. 07 на конец отчетного периода.

Налоговый учет

Стоимость приобретенных техсредств и затраты на его сборку формируют первоначальную стоимость амортизируемого имущества как на общей, так и на упрощенной системе налогообложения (п. 1 ст. 257 и пп. 3 п. 3 ст. 346.16 НК РФ).

Суммы НДС, предъявленные продавцами и подрядчиками, осуществляющими его сборку, принимаются к вычету на основании счетов-фактур продавцов и подрядчиков в отчетном периоде, в котором оно принято на учет на сч. 07 на основании первичного документа (Письмо Минфина № 03-07-11/9875 от 16.02.2018). Вычет будет обоснованным, только если после ввода в эксплуатацию оснащение используется в облагаемых НДС операциях.

В статье рассмотрели вопрос возможных проводок, которые вы должны отразить в учете, если приобретаете оборудование к установке: какой счет используется, чтобы учесть оборудование, на каком счете учитывается его монтаж и сборка, порядок признания расходов на приобретение и сборку в налоговом учете и особенности принятия к вычету «входящего» НДС.

Последствия неправильного применения проводок Дт 08 Кт 10, 60

При включении стоимости материалов и услуг подрядчиков в первоначальную стоимость активов проверяется законодательная обоснованность данного действия.

Неправомерное отражение (неотражение) расходов на материалы и услуги подрядчиков в первоначальной стоимости активов ведет к искажению данных в бухгалтерской и налоговой отчетности и становится причиной начисления штрафных санкций за неуплату (неполную уплату) налогов.

| Операции | Дт | Кт | Сумма | Обоснование | |

| БУ | НУ | ||||

| В первоначальной стоимости магазина-склада отражены расходы на питьевую воду | 08 | 10 | 4 805,08 руб. | противоречит п. 8 ПБУ 6/01, п. 10 ПБУ 14/2007 | противоречит подп. 7 п. 1 ст. 264 НК РФ |

| В первоначальной стоимости учетной программы затраты по ее разработке | 08 | 10 | 107 144,06 руб. | противоречит п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99 | противоречит подп. 26 п. 1 ст. 264 НК РФ |

| Период | Стоимость магазина-склада, подсчитанная с нарушением требований ПБУ и НК РФ, руб. | Стоимость учетной программы, подсчитанная по правилам ПБУ и НК РФ, руб. | ||||

| Первоначальная | Амортизация | Остаточная | Первоначальная | Амортизация | Остаточная | |

| 01.01. | 229 771,18 | 1 838,17 | 227 933,01 | 224 966,10 | 1 799,72 | 223 166,38 |

| 01.02. | 229 771,18 | 3 676,34 | 226 094,84 | 224 966,10 | 3 599,44 | 221 366,66 |

| 01.03. | 229 771,18 | 5 514,51 | 224 256,67 | 224 966,10 | 5 399,16 | 219 566,94 |

| 01.04. | 229 771,18 | 7 352,68 | 222 418,50 | 224 966,10 | 7 198,88 | 217 767,22 |

Расчет по правильным данным = (223 166,38 221 366,66 219 566,94 217 767,22) / 4 × 2,2% = 4 850,27 руб.

Завышение суммы квартального налога на имущество составило 103,60 руб. (на 2%).

Исчисленный за квартал налог на имущество списывается в том же отчетном периоде на расходы по налогу на прибыль (подп. 1 п. 1 ст. 264 НК РФ). В случае ошибочного расчета квартального налога на имущество завышается сумма расходов по налогу на прибыль на 103,60 руб. и занижается сумма налога на прибыль на 20,72 руб. (103,60 × 20%).

По принятой ООО «Строй Маркет» в качестве НМА учетной программе (с первоначальной стоимостью 107 144,06 руб.) налог на имущество не рассчитывается (п. 1 ст. 374 НК РФ). Стоимость программы списывается ООО «Строй Маркет» за счет ежемесячного отчисления амортизации (п. 23–33 ПБУ 14/2007, ст. 253, ст. 256, ст. 259 НК РФ).

При правильном отражении стоимости учетной программы:

- в бухучете — отражается в расходах будущих периодов, которые в течение срока использования программы списываются на основные расходы (п. 3 ПБУ 14/2007, п. 5, п. 7, п. 18, п. 19 ПБУ 10/99);

- в налоговом учете — в полной сумме относится на прочие расходы (подп. 26 п. 1 ст. 264 НК РФ).

| Данные бухгалтерской и налоговой отчетности | Ошибочное отражение данных, руб. | Правильное отражение данных, руб. | Сумма искажений, руб. |

| Первоначальная стоимость НМА (учетная программа) | 107 144,06 | 0,00 | 107 144,06 |

| Сумма ежемесячной амортизации | 2 232,17 | 0,00 | 2 232,17 |

| Сумма расходов за отчетный месяц в бухучете | 2 232,17 | 2 232,17 | 0,00 |

| Сумма расходов за отчетный месяц в налоговом учете | 2 232,17 | 107 144,06 | 104 911,89 |

ВАЖНО! При занижении налога или искажении любых построчных данных бухгалтерской отчетности более чем на 10% должностные лица штрафуются на 5 000–10 000 руб., при повторном нарушении — на 10 000–20 000 руб. (п

1 ст. 15.11 КоАП РФ).

Как отражаются операции с нематериальными активами на счёте 08

НМА — это активы без материальной формы, которые компания приобретает или создаёт сама и использует для получения дохода. Программные коды, компьютерные программы, разработки, ноу-хау, товарные знаки, научные исследования, прочие формы интеллектуальной собственности — всё это можно принять к учёту как НМА.

Данные о таких активах собираются на счёте 08 с применением субсчетов — о них мы подробнее поговорим позже.

Нематериальные активы могут использоваться при производстве или не найти в нём применения. От этого зависит, как предприятие будет вести бухгалтерский учёт в отношении НМА. Возможны два варианта:

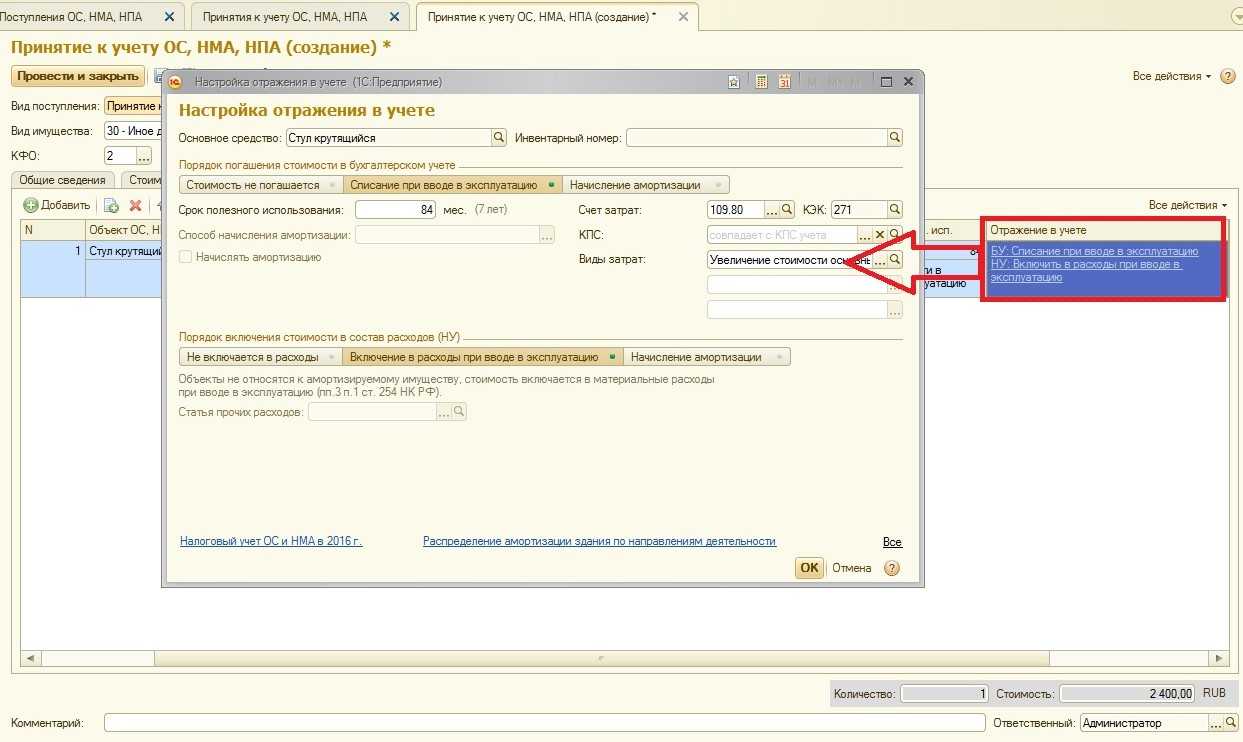

- Результаты разработок, исследований, экспериментов, конструкторских документов и прочих объектов НМА используются в производственных или управленческих целях компании. Тогда после ввода в эксплуатацию НМА расходы списываются проводкой Д/т 04 К/т 08.

- Нематериальные активы не используются предприятием. Расходы в этом случае отнесут к «Прочим» и спишут проводкой Д/т 91 К/т 08.

Отдельный нюанс касается проектных и конструкторских документов на возведение объектов основных средств

Чтобы корректно вести бухгалтерский учёт, важно определить, можно ли считать их нематериальными активами.. Если предприятие разрабатывает проекты самостоятельно — они являются её интеллектуальной собственностью и считаются нематериальными активами

В случае, когда бизнес не планирует продавать документацию, затраты на её разработку отражаются на отдельном субсчёте

Если предприятие разрабатывает проекты самостоятельно — они являются её интеллектуальной собственностью и считаются нематериальными активами. В случае, когда бизнес не планирует продавать документацию, затраты на её разработку отражаются на отдельном субсчёте.

Когда бизнес получает проектно-конструкторские документы по договору, важно уточнить, приобретает ли он при этом интеллектуальные права. Если в соглашении указано, что компания-покупатель становится владельцем исключительных прав на объекты интеллектуальной собственности — она вправе считать документы НМА и принять их к учёту

Нюансы учета вложений во внеоборотные активы в сельском хозяйстве

Для сельскохозяйственных предприятий или организаций, где имеются подразделения животноводства, отведено два специальных субсчета на счете 08:

- 08-6 «Перевод молодняка животных в основное стадо»;

- 08-7 «Приобретение взрослых животных».

Приобретение половозрелых особей животных, как правило, не вызывает каких-то проблем в бухгалтерском учете. Формирование фактической себестоимости покупки взрослого животного производится за счет синтеза стоимости приобретения самого объекта ОС, расходов на его доставку, на проведение экспертизы или оценки, и других расходов, связанных с фактом приобретения животного. После введения животного в эксплуатацию его стоимость переносится со счета 08 на счет 01 стандартной проводкой.

Моментом ввода животного в эксплуатацию может быть дата:

- поступления его в основное стадо (в том числе и племенное);

- поступления его в подразделение, где планируется его дальнейшее содержание (зоопарки, лаборатории, отделы служебного собаководства).

Если животное получено предприятием безвозмездно, то его приемка производится на основании рыночной стоимости животных с аналогичными показателями (порода, возраст, конституция, окрас). Тогда первоначальная стоимость такого объекта ОС равна рыночной стоимости объекта, увеличенной на расходы на его доставку, экспертизу и т.п.

Большое количество вопросов возникает в учете расходов на выращивание молодняка. В плане счетов имеется счет 11 «Животные на выращивании и откорме». У бухгалтеров часто возникает вопрос, а зачем тогда нужен субсчет 08-6?

Во-первых, инструкция 94н не предполагает прямой проводки Дт 01 Кт 11.

Во-вторых, через счет 08.6 списывается плановая стоимость молодняка, переводимого в основное стадо, со стоимости всех животных, находящихся на откорме и выращивании.

Если организация переводит молодняк в основное стадо, типовые проводки выглядят следующим образом:

Дт 08.6 Кт 11 —списание стоимости молодняка;

Дт 01 Кт 08.6 — увеличение стоимости животных основного стада за счет поступления молодняка.

В течение года молодняк в стадо может переводиться несколько раз. Перевод его осуществляется по плановой стоимости. В конце года хозяйство обязано скорректировать плановую стоимость переведенного молодняка на фактическую. В этом случае сторнирование или увеличение сумм производится аналогично проводкам, показанным выше.

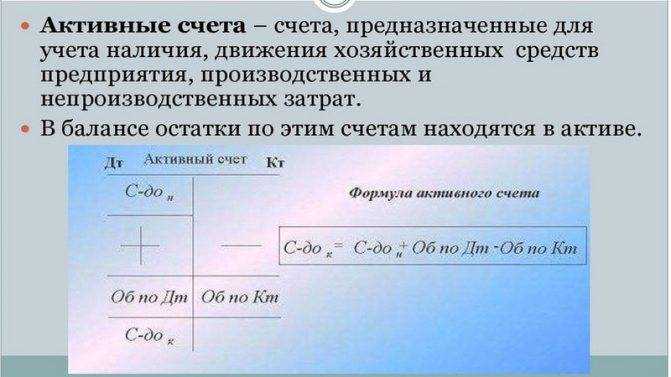

Активные

Активный счет — это документ, в котором отображена информация о движении денежных средств в отношении активов предприятия. К их категории относится собственность субъекта предпринимательства, использование или эксплуатация которой является причиной:

- получения материальной выгоды;

- приумножению капитала.

Активный счет и его структура

Активный счет и его структура

Их отличительной чертой является наличие дебетового или отсутствие кредитового сальдо. Оно также может иметь нулевое значение. Увеличение средств по активу отражается по дебету, а их уменьшение интерпретируется по кредиту. На активных счетах отображается движение финансовых средств в кассе предприятия, а также при расходе их на закупку средств на обеспечение функционирования предприятия.

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

- валютный учет;

- количественный учет;

- учет по подразделениям;

- налоговый учет (по налогу на прибыль).

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

- 07 «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы»;

- 20.05 «Производство продукции из давальческого сырья»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 58.01.2 «Акции»;

- 80 «Уставный капитал»;

- 81 «Собственные акции»;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение» и т.д.

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Взаимодействие счета 08 с другими счетами в бухгалтерском учете

08 счет в бухгалтерии корреспондирует с другими сопряженными регистрами.

Счета, с которыми взаимодействует счет 08

По Дт счета 8 прописывают фактические траты застройщика, которые были включены в первоначальную стоимость зданий и активов.

Затем высчитанное значение списывают в дебет регистров:

- 01;

- 03;

- 04.

Цену молодых животных определяют, исходя из фактической себестоимости.

Затраченные на их покупку средства списываются в течение года со сч. 11 в Дт сч. 08 по ценам, актуальным на начало отчётного года, с добавлением плановой себестоимости прироста до момента документального перевода скота в основную группу. Как только молодняк переведут, для отражения операции воспользуются Дт сч. 01 и КТ сч. 08.

Купленная взрослая живность прописывается по Дт регистра 08, при расчете затрат опираются на фактическую себестоимость их покупки и расходов на перевозку в компанию.

Те животные, что поступили в организацию бесплатно, прописываются в бухучете по рыночной цене, которую дополняют тратами на доставку.

Все расходы, понесенные по уже проведенным сделкам по сбору взрослого стада животных, списывают со сч. 08 в Дт сч. 01.

Научные исследования и опыты осуществляются предприятием для улучшения его деятельности. Полученные результаты будут применены в производственном процессе, либо в управлении компании. Траты на эти занятия списывают с Кт регистра 08 в Дт сч. 04.

Те же расходы на опыты и исследования, итоги которых невозможно применить на практике, списывают с Кредита сч. 08 в Дебет сч. 91.

Сальдо по регистру внеоборотных активов демонстрирует размер расходов компании на:

- неоконченное строительство;

- незавершенные сделки по покупке производственных средств, НМА и другое имущество;

- издержки по набору стада животных.

Если требуется платно или бесплатно избавиться от средств, фиксируемых на сч. 08, их цену списывают в Дебет регистра 91.

Аналитический учет должны выстроить таким образом, чтобы было удобно найти информацию по расходам на:

- строительство объектов и их реконструкцию;

- приобретение НМА (отдельное по всей интеллектуальной собственности и пр. активам);

- монтаж техники;

- покупку животных (по каждому виду живности);

- монтажные работы;

- научную деятельность (с указанием вида исследований или опытов, договора проведения);

- покупку инструментов и техники, не нуждающейся в установке;

- проектные работы.

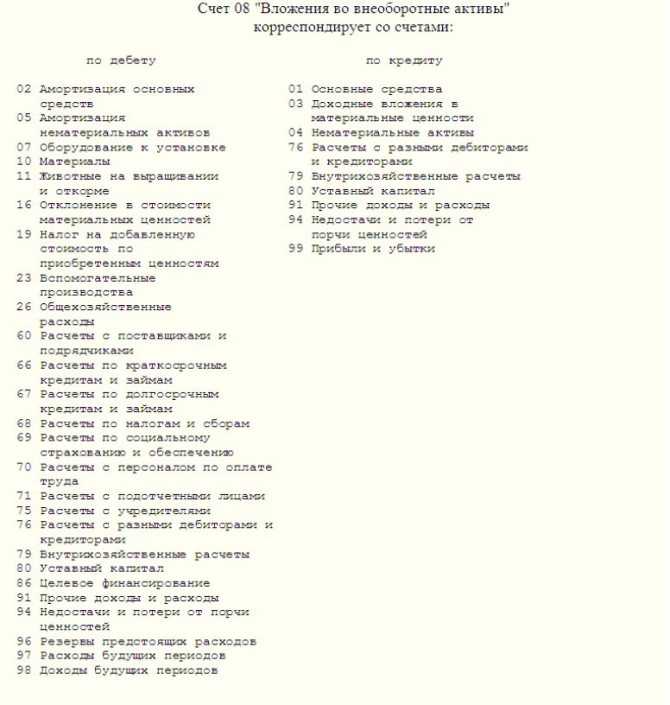

С какими счетами корреспондирует счет 08

Счет 08 корреспондирует с большей частью счетов по дебету. Список счетов, с которыми он корреспондирует по кредиту, гораздо меньше. Для удобства мы собрали все счета в таблицу.

| Счет 08 корреспондирует по дебету с | Счет 08 корреспондирует по кредиту с |

| 02 «Амортизация основных средств» 05 «Амортизация нематериальных активов» 07 «Оборудование к установке» 10 «Материалы» 11 «Животные на выращивании и откорме» 16 «Отклонение в стоимости материальных ценностей» 19 «НДС по приобретенным ценностям» 23 «Вспомогательные производства» 26 «Общехозяйственные расходы» 60 «Расчеты с поставщиками и подрядчиками» 66 «Расчеты по краткосрочным кредитам и займам» 67 «Расчеты по долгосрочным кредитам и займам» 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 75 «Расчеты с учредителями» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 80 «Уставный капитал» 86 «Целевое финансирование» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 96 «Резервы предстоящих расходов» 97 «Расходы будущих периодов» 98 «Доходы будущих периодов» | 01 «Основные средства» 03 «Доходные вложения в материальные ценности» 04 «Нематериальные активы» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 80 «Уставный капитал» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 99 «Прибыли и убытки» |

Используемые субсчета

В зависимости от вида деятельности предприятия к сч. 08 открывают субсчета:

08/1 – для сбора информации об инвестирования в земельные участки;

08/2 – для объектов природопользования;

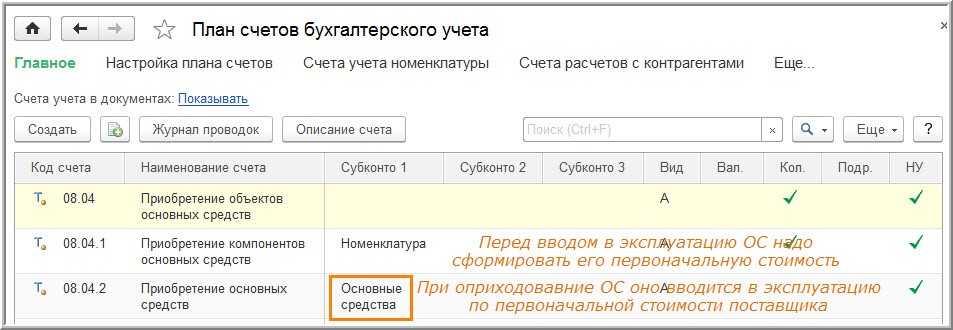

08/3 – для вновь создаваемых ОС – собираются все расходы, связанные с доведением имущества до рабочего состояния: установка, доставка, строительные материалы и комплектующие, услуги строительных фирм, комиссия посредникам, то есть то, что списывается со счета 07 «Оборудование к установке», а также строительство объектов собственными силами;

08/4 – для приобретаемых ОС – покупка активов, не нуждающихся в установке (автомобили, сельскохозяйственная спецтехника, вычислительная техника, инвентарь и хозпринадлежности);

08/5 – для приобретаемых НМА;

08/6 – для объектов животноводства (молодых животных), переводимых в основное стадо;

08/7 – для объектов животноводства (взрослых животных), принимаемых к учету в основное стадо;

08/8 – для научных работ.

Счет 08 — это вложения в основные средства в первую очередь. Что еще входит в его состав (субсчета)

Счет 08 бухгалтерского учета — это основные средства (в дальнейшем — ОС), нематериальные активы (дальше — НМА), молодняк и взрослые животные до перевода их в основное стадо, вложения в НИОКР.

Планом счетов бухгалтерского учета (приказ Минфина от 31.10.2000 № 94н) и Инструкцией по его применению предполагается открытие следующих субсчетов:

|

Субсчет |

Наименование затрат |

|

08-1 |

Инвестирование в участки земли |

|

08-2 |

Приобретение объектов природопользования |

|

08-3 |

Строительство и ввод в эксплуатацию вновь создаваемых ОС: доставка, подготовка к монтажу, закупка стройматериалов, комплектующих, услуги строительных или иных специализированных фирм, посредническая комиссия, установка, достройка и т. д. Не имеет значения, каким образом создаются новые ОС — подрядным или хозяйственным способом |

|

08-4 |

Приобретение объектов ОС, готовых к вводу в эксплуатацию сразу после покупки |

|

08-5 |

Приобретение НМА |

|

08-6 |

Выращивание молодняка животных до перевода в основное стадо |

|

08-7 |

Приобретение взрослого и рабочего скота для основного стада (включая его доставку) |

|

08-8 |

Выполнение НИОКР |

ОБРАТИТЕ ВНИМАНИЕ! Открытие всех вышеперечисленных субсчетов необязательно. Организация сама определяет, какие субсчета нужны для ведения бухучета

Свой выбор нужно отразить в учетной политике.

Как ведут аналитический учет на счете 08

На 08 счете ведут детальный аналитический учет по каждому объекту, на который осуществляются затраты. Например, на 08 счете ведется учет:

- затрат по каждому отдельному строящемуся или приобретаемому объекту ОС;

- затрат на каждый вид проектно-изыскательских работ;

- затрат по приобретению каждого объекта НМА;

- затрат по формированию стада по каждому виду животных;

- затрат на НИОКР по видам работ или договорам в том случае, если НИОКР проводят на заказ.

Кроме того, затраты должны быть разбиты на группы. Например, расходы на строительство, реконструкцию, монтаж, проектно-изыскательные работы и так далее.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Сфера применения счета 08

Вся собственность прописываются по счету 08. С его помощью указывают вложения компании в сделках по приобретению имущества, НМА и животных.

Среди них:

- наделы, на которых располагаются производственные строения или природные ресурсы;

- здания, сооружения и технические средства, используемые компанией для осуществления деятельности;

- нематериальная собственность (достижения научной деятельности и испытаний);

- инвестиции, дивиденды от которых будут начислены не ранее чем через год;

- специальная техника;

- животные, используемые для ведения хозяйства.

В состав скота, включаемого в стадо, не входит:

- птица;

- служебные собаки;

- пушные звери;

- кролики;

- семейства пчел.

Траты на их приобретение прописываются в обороте компании. Каждое купленное имущество отражается в отдельном локальном документе.

Как двигается информация по счёту 8

Как двигается информация по счёту 8

С помощью регистра 08 отражают активы, которые были:

- куплены у сторонних лиц;

- получены бесплатно;

- использованы для вложения в уставной капитал организации;

- созданы предприятием в ходе осуществляемой деятельности или усилиями сторонних лиц на заказ.

Инвестиции во внеоборотную собственность отражаются в оборотно-сальдовой документации по сч. 8. При одинаковых оборотах остаток принимает нулевое значение. Это подтверждает, что бухгалтер провел расчеты без ошибок.

Завершив расчеты цены каждого актива, счет 08 закрывают, переводя с него отведенную сумму на другие счета. Если их стоимость известна до совершения сделки и не будет изменена, то регистр 08 исполняет транзитную роль.

Цена приобретаемого имущества рассчитывается с учётом сопутствующих трат на:

- установку;

- перевозку;

- реставрацию.

Величину НДС указывают отдельно по каждому объекту на сч. 19.

Внимание! Регистр 08 является не пассивным, а активным. Следовательно, все пришедшие средства записывают в Дт, а уход прописывают в Кт