Анализ нематериальных активов

При изучении предприятия анализируются его материальные и нематериальные составляющие. Анализ проводится на основании ежегодной отчетности и приложений к ней. Именно в приложениях можно увидеть состав и структуру НМА, а также изменения по каждому конкретному объекту.

Для примера изучим компанию «Аэрофлот» путем проведения горизонтального (динамики) и вертикального (структуры) анализа, а также с помощью коэффициентов. Про горизонтальный и вертикальный анализ я писал здесь.

Горизонтальный анализ проводится путем вычитания показателя предыдущего периода из отчетного года.

У ПАО «Аэрофлот» показатель динамики увеличился на 196 миллионов рублей. То есть стоимость НМА в 2018г. увеличилась по сравнению с 2017г.

Если посмотреть изменение в стоимости по каждому виду НМА, то можно увидеть, что основное увеличение произошло за счет прироста программного обеспечения. Этот актив увеличился почти в 2 раза. Изменение других видов активов было незначительным, стоимость лицензий за анализируемый период не изменилась.

Вертикальный анализ по результатам последних двух строк выглядит следующим образом:

| Наименование актива | 31.12.18 | 31.12.17 | ||

| млн. руб. | % | млн. руб. | % | |

| Программное обеспечение | 1 030 | 45,8% | 551 | 26,8% |

| Лицензии | 45 | 2% | 45 | 2,2% |

| Вложения в разработку ПО и НИОКР | 645 | 28,7% | 789 | 38,4% |

| Бренд и клиентская база | 457 | 20,3% | 590 | 28,7% |

| Прочие активы | 73 | 3,2% | 79 | 3,9% |

| Итого | 2 250 | 100% | 2 054 | 100% |

По итогам 2018 г. бóльшую долю НМА составляет программное обеспечение, в то время как в 2017 г. основная часть приходилась на вложения в разработку ПО и НИОКР. Изменение в структуре произошло за счет ввода в эксплуатацию разработанного программного обеспечения, а также за счет вновь приобретенного ПО. То есть готовая программа была переведена из раздела вложений в разработку в раздел ПО.

Расчет коэффициентов

Далее следует рассчитать коэффициент рентабельности нематериальных активов, то есть уровень отдачи от вложения средств в НМА. Коэффициент рассчитывается по формуле:

Р (НМА) = ЧП/НМА, где

- ЧП – чистая прибыль по отчету о прибылях и убытках

- НМА – стоимость активов из таблицы ранее

Р (НМА) = 5 713/2 250 = 2,5 (2018г.)

Р (НМА) = 23 060/2 054 = 11,2 (2017г.)

Коэффициент рентабельности уменьшился в 2018г. по сравнению с 2017г. Это связано с общим снижением чистой прибыли компании, а также с ростом стоимости НМА.

Для оценки интенсивности эксплуатации НМА используется показатель оборачиваемости активов. Он рассчитывается как выручка, деленная на среднегодовую стоимость НМА.

Расчет коэффициента оборачиваемости за 2018 г. делается с использованием средней цены НМА за 2018 и 2017 годы:

К (НМА) = 611 570/((2250+2054)/2) = 284

За 2017 год по аналогии имеем:

К (НМА) = 532 934/((2054+1 825)/2) = 274

Чем выше данный показатель, тем эффективнее используются НМА организации. В 2018г. показатель оборачиваемости в ПАО «Аэрофлот» увеличился по сравнению с 2017г., что связано с общим ростом выручки в отчетном периоде.

Общий вывод

Обобщающие данные по ПАО «Аэрофлот» представлены в таблице.

| Показатель | Вывод |

| Динамика | Наблюдается увеличение НМА в 2018г. по сравнению с 2017г. на 196 млн. рублей, что положительно характеризует компанию, так как это значит, что предприятие вкладывает средства в собственное развитие |

| Структура | Изменение структуры компании вызвано вводом в эксплуатацию собственного разработанного ПО, а также приобретение нового программного обеспечения |

| Р (НМА) | Уменьшение коэффициента рентабельности вызвано снижением чистой прибыли компании, а также увеличением стоимости НМА |

| К (НМА) | Рост показателя вызван общим объемом выручки. Такое увеличение характеризует компанию с положительной стороны. |

Показатели в ПАО «Аэрофлот» неплохие. Компания активно вкладывает средства в увеличение НМА, что впоследствии может принести ей прибыль.

Гудвилл ПАО «Аэрофлот» остается неизменным в течение нескольких отчетных периодов.

Таким же был показатель и в 2016 году. Это свидетельствует о стабильности оценки и деловой репутации предприятия, что также положительно характеризует ПАО «Аэрофлот».

Доработка и усовершенствование объектов НМА

Для нематериальных активов, в отличие от основных средств, понятие «модернизация» отсутствует. Как в этом случае учитывать расходы, например, на обновление (переработку) программного обеспечения, являющегося нематериальным активом?

В бухгалтерском учете согласно п. 16 ПБУ 14/2007 изменение фактической (первоначальной) стоимости НМА, по которой он принят к бухгалтерскому учету, допускается только в случаях переоценки и обесценения. Таким образом, расходы, связанные с модернизацией (модификацией, доработкой, усовершенствованием) нематериального актива, не увеличивают его первоначальную стоимость. Такие расходы нужно учитывать в составе расходов по обычным видам деятельности (п.п. 5, 7, 19 ПБУ 10/99. Согласно позиции Минфина России, затраты, относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся (письмо от 12.01.2012 № 07-02-06/5).

В налоговом учете также не предусматривается увеличение первоначальной стоимости нематериальных активов в связи с улучшением (изменением) их качеств (не предусматривается и переоценка (уценка) стоимости НМА до рыночной стоимости). Затраты на усовершенствование НМА можно учесть как прочие расходы, связанные с производством и реализацией в соответствии с пп. 26 или пп.49 пункта 1 статьи 264 НК РФ. В некоторых рекомендациях Минфин России высказывает точку зрения, что указанные расходы налогоплательщику следует распределять в соответствии с принципом равномерности признания доходов и расходов, при этом, организация вправе самостоятельно определить период, в течение которого будет признавать такие расходы (письмо от 06.11.2012 № 03-03-06/1/572).

Пример 3

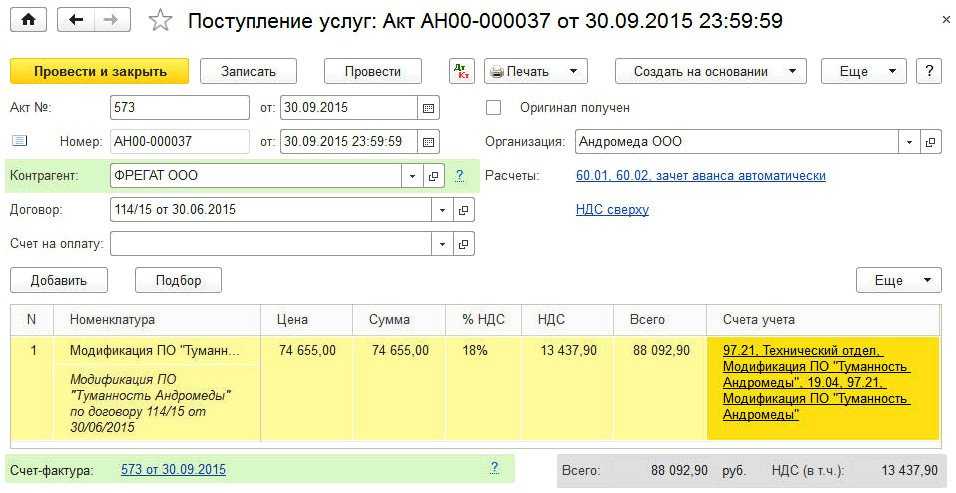

|

В связи с производственной необходимостью ООО «Андромеда» заключило договор со сторонней организацией на модификацию программного обеспечения «Туманность Андромеды», учитываемого организацией в составе НМА. В сентябре 2015 года работы по модификации были приняты. Стоимость работ составила 88 092,90 руб. (в т.ч. НДС — 18 %). Учетной политикой организации определено, что расходы на модификацию для целей бухгалтерского и налогового учета будут признаваться равномерно в течение срока полезного использования программного продукта. |

Для равномерного распределения расходов по доработке НМА в соответствии с позицией Минфина в программе доступен механизм расходов будущих периодов для целей бухгалтерского и налогового учета.

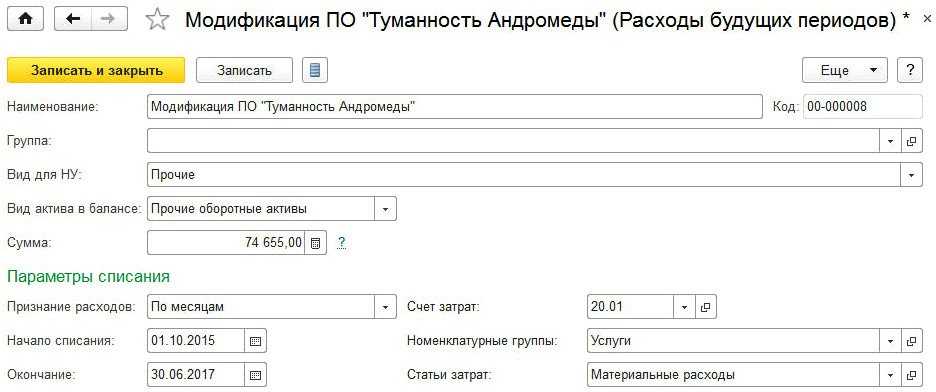

Поступление работ по модификации регистрируется документом Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Учет расходов по модификации НМА

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов — Модификация ПО «Туманность Андромеды» (выбирается из справочника Расходы будущих периодов);

- подразделение затрат;

- счет учета НДС.

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты (рис. 8):

- вид расхода для целей налогообложения;

- вид актива в балансе;

- сумму РБП (справочно);

- порядок признания расходов;

- даты начала и окончания списания;

- счет затрат и аналитику списания затрат.

Рис. 8. Заполнение элемента справочника «Расходы будущих периодов»

Что касается входного НДС, то его можно принять к вычету единовременно в полной сумме в момент принятия к учету затрат по модификации НМА, поскольку НК РФ не содержит указаний на необходимость принятия НДС к вычету равными долями.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

- Дебет 97.21 Кредит 60.01

- — на стоимость работ по модификации программного обеспечения без НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС по приобретенным работам.

Начиная с октября 2015 года после выполнения регламентной операции Списание расходов будущих периодов стоимость работ по модификации НМА будет ежемесячно включаться в состав расходов равными долями.

ИС 1С:ИТС

Подробнее об отражении в учете операций с нематериальными активами см. в «Справочнике хозяйственных операций» в разделе «Бухгалтерский и налоговый учет» на .

Учет нематериальных активов (поступление)

Покупка нематериальных активов (проводки, пример):

В бухгалтерском учете существует счет 04 «Нематериальные активы». Также, как и в случае с основными средствами, учет нематериальных активов происходит по его первоначальной стоимости плюс дополнительные затраты за вычетом НДС. Причем с 2008 года НДС не облагается исключительное право на изобретения, промышленные образцы, программы ЭВМ, базы данных, топологии интегральных микросхем, ноу-хау, полезные модели. В качестве дополнительных затрат могут выступать уплата различных пошлин, оплата услуг каких-либо посреднических организаций, оплата консультационных и информационных услуг и другие затраты, связанные с покупкой нематериального актива.

Первичные документы для учета нематериальных активов — Карточка учета НМА-1, также составляется акт-приема передачи.

Проводки при покупке нематериального актива:

| Дебет | Кредит | Название операции |

| 60 (76) | 51 | Оплачена стоимость НМА |

| 08 | 60 (76) | Учтена стоимость купленного НМА |

| 19 | 60 (76) | Выделен НДС |

| 08 | 60 (76) | Учтены все затраты по приобретение НМА |

| 04 | 08 | НМА принят к учету |

Разберем на примере, как ведется учет при покупке нематериального актива, и какие составляются проводки.

Пример покупки нематериального актива:

Фирма 1 купила у фирмы 2 исключительное право на изобретение. Договор уступки патента был зарегистрирован в Роспатенте с уплатой пошлины 2400 рублей. Стоимость патента 59000 рублей.

В данном примере в бухучете будут следующие проводки:

| Сумма | Дебет | Кредит | Название операции |

| 59000 | 60 | 51 | Оплачена стоимость патента |

| 59000 | 08 | 60 | Учтена стоимость купленного патента |

| 2400 | 08 | 60 | Учтена уплата пошлины |

| 61400 | 04 | 08 | НМА принят к учету |

Создание нематериального актива (проводки, пример):

Нематериальные активы считаются созданными, если они получены:

- В результате выполнения служебных обязанностей или по конкретному заданию работодателя

- От посторонних лиц по заключенному договору на создание.

Проводки при создании нематериальных активов аналогичны предыдущему случаю покупки, только к дополнительным затратам еще можно отнести оплату услуг работников сторонних организаций, участвовавших в создании НМА, оплату труда собственных специалистов, занятых в создании НМА, отчисления на социальный нужды, затраты по содержанию научно-исследовательского оборудования и других основных средств, занятых в создании НМА, а также начисленная амортизация по ним.

Пример:

Научно-исследовательское бюро разработало новый двигатель, провело успешные испытания, в Роспатент отправили заявку на получение патента.

Затраты:

- заработная плата работников 30 000;

- страховые взносы 7800;

- материальные затраты 10000;

- госпошлина 2000;

- сбор за проведение экспертизы 990.

Патент получен на 5 лет.

Проводки в данном примере:

| Сумма | Дебет | Кредит | Название операции |

| 30000 | 08 | 70 | Учтена з/п работников |

| 7800 | 08 | 69 | Выделен ЕСН |

| 10000 | 08 | 10 | Учтены материальные затраты |

| 2000 | 60 | 51 | Оплачена госпошлина |

| 990 | 60 | 51 | Уплачен сбор за проведение экспертизы |

| 2000 | 08 | 60 | Учтена уплата госпошлины |

| 990 | 08 | 60 | Учтена уплата сбора за проведение экспертизы |

| 50790 | 04 | 08 | НМА принят к учету |

В данном примере стоит отметить, что так будет выглядеть учет нематериальных активов в бухгалтерском учете, в налоговом учете согласно ст. 257 Налогового кодекса уплачиваемые налоги не учитываются в качестве затрат при создание НМА.

Подробнее с налоговым учетом будем разбираться позже в соответствующем разделе данного сайта.

Поступление нематериального актива в виде вклада в уставный капитал (проводки):

Если НМА поступает на предприятие в качестве вклада в , то вспоминаем счет 75 и составляем следующие проводки:

Д08 К75 — Учтена стоимость НМА,

Д04 К08 — НМА принят к учету.

КЛАССИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальные активы достаточно разнообразны по своей природе, поэтому их классифицируют по видам в составе четырех групп:

1) объекты патентного права;

2) объекты авторского права;

3) средства индивидуализации;

4) иные объекты НМА.

В первую группу входят НМА, которые представляют собой исключительные права владельца на объекты интеллектуальной собственности, регулируемые патентным правом. Эту группу можно разделить на три составляющие:

- права на товарные знаки и торговые марки, используемые правообладателем в ходе коммерческой деятельности;

- изобретения, включающие в себя изготовление промышленных образцов, полезные модели, селекционные достижения, породы животных и т. д.;

- результаты творческой деятельности, получаемые от использования патентов и лицензионных договоров (например, договор франшизы или договор коммерческой концессии).

Вторая группа НМА состоит из исключительных прав на объекты интеллектуальной собственности, охраняемые авторским правом. Она делится на три подгруппы:

- гуманитарные объекты НМА в виде произведений литературы, живописи, музыки, кинематографии, объекты смежных прав и т. д.;

- технические объекты НМА: базы данных, программное обеспечение, произведения архитектуры и градостроительства, конструкторская и технологическая документация, отчеты по НИОКР и т. д.;

- научные объекты НМА в виде научной идеи, научного эксперимента, научного открытия, научного произведения.

Третья группа НМА объединяет объекты, представляющие исключительные права владельца средства индивидуализации юридического лица, его продукции или услуг. В данной группе можно выделить следующие направления:

- фирменные наименования, к которым относится название компании, наименование места происхождения товаров и т. д.;

- коммерческие обозначения продукции или услуг компании.

В четвертой группе НМА объединены объекты, возникающие в результате хозяйственной деятельности компании:

- секреты производства (ноу-хау): рецептура, технология, методика и т. д.;

- деловая репутация (гудвилл) компании, являющаяся оценкой финансово-коммерческого результата развития бизнеса компании.

Кроме указанных групп объектов нематериальных активов предприятие может использовать в своей деятельности НМА, переданные ей во временное пользование на основе предоставления неисключительных прав использования (лицензия, франшиза и т. д.). Такие объекты НМА (программы, технологии и др.) должны учитываться по каждому объекту, но за балансом предприятия.

Нематериальные активы в балансе предприятия: понятие, виды

Под нематериальными активами понимаются объекты интеллектуальной собственности, отвечающие условиям признания, а также возникающая при покупке компании или ее части как имущественного комплекса положительная деловая репутация.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

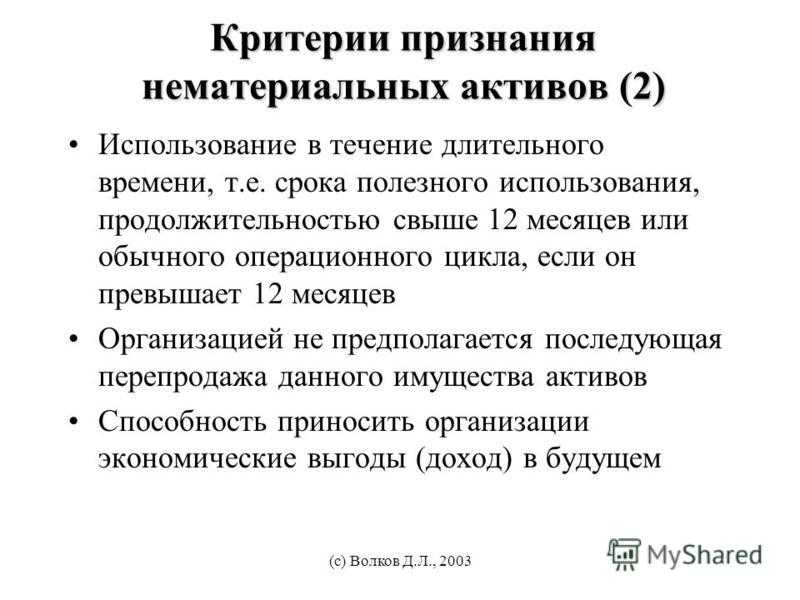

Объект может быть принят к бухгалтерскому учету в качестве нематериального актива только в том случае, если он отвечает всем перечисленным ниже условиям:

- Отсутствие у ценности материально-вещественной формы.

- Возможность достоверного определения первоначальной стоимости рассматриваемого объекта.

- Отсутствие у владельцев намерений продавать данный объект в ближайшее время (1 год) или в течение обычного операционного цикла в случае, если таковой превышает 1 год.

- Предназначение объекта для эксплуатации в течение длительного срока (таковым признается срок полезного использования более 1 года или дольше одного обычного операционного цикла продолжительностью более 1 года).

- Возможность отделения (идентификации) ценности от иных активов или выделения ее среди прочего имущества.

- Осуществление со стороны компании контроля над данной ценностью ( подразумевается наличие у владельца охранных и прочих документов, которые доказывали бы, во-первых, существование ценности и, во-вторых, права данной фирмы на нее).

- Способность ценности приносить владельцу экономические выгоды в будущем (условие выполнимо в случае, когда имущество предназначено для управленческих нужд предприятия, для эксплуатации в процессе изготовления продукции, оказания услуг или выполнения работ).

Предприятия могут отнести к категории нематериальных активов следующие ценности:

- знаки обслуживания, товарный знак;

- произведения искусства, результаты научных исследований, литературные произведения;

- положительная деловая репутация (возникновение которой обусловлено покупкой компании (или ее части) как имущественного комплекса);

- секреты производства (ноу-хау);

- базы данных, ПО для ЭВМ;

- результаты селекционных работ;

- объекты смежных прав (фонограммы, исполнения и др.);

- изобретения;

- полезные модели;

- другие средства индивидуализации и охраняемые результаты интеллектуальной собственности, перечень которых приведен в тексте п. 1 ст. 1225 ГК РФ.

Также к нематериальным активам нельзя отнести следующие объекты, которые могут показаться таковыми:

- организационные издержки, имеющие отношение к образованию компании;

- материальные носители, в которых выражены результаты интеллектуальной деятельности (например, литературное произведение считается НМА, а книга — нет).

О том, какие документы подтверждают наличие у компании прав на владение и использование нематериального актива, расскажет приведенная ниже схема:

Нематериальные активы: что к ним относится?

В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

- Связанные со стоимостью самой фирмы активы, это – бренд компании, зарегистрированная торговая марка и т.д. Упрощенно стоимостью компании можно считать сумму, получаемую за вычетом стоимости ее физических активов – техники, арендованных площадей, средств производства.

- Закрепленные за компанией объекты с правом природопользования. Речь прежде всего идет о ресурсах, которые могут быть добыты из земли, которой владеет фирма. Это углеводородные энергоносители, “круглый” лес, грунт, металлы и минералы.

- Интеллектуальная собственность, такая как патенты на изобретения, авторские права, уникальные разработки на базе собственных исследований (ноу-хау) и прочее.

Немаловажным является тот факт, что часто изобретению, которое планируется продавать, присваивают имя самой компании, либо географического объекта связанного с ней. Это предопределяет восприятие продукта как части самого предприятия со стороны клиентской базы.

К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

- Отложенные расходы – это затраты, потраченные на вышеупомянутые разработки, регистрацию патентов и авторских прав. На данном этапе эти траты проходят как убытки, однако ожидается получение долгосрочной прибыли.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

- репутация компании, сформировавшаяся в результате деятельности;

- коллектив фирмы, а также затраты выделенные на его обучение;

- клиенты фирмы, постоянные покупатели и т.д.

- рекламные затраты, названия корпоративных газет, журналов.

Таблица: Оценка доходности нематериальных активов.

Способ уменьшаемого остатка

Для расчета амортизации этим способом уменьшаемого остатка нужно знать остаточную стоимость нематериального актива на начало года, срок его полезного использования и коэффициент, установленный организацией, но не более 3. Такие правила предусмотрены подпунктом «б» пункта 29 ПБУ 14/2007.

Ситуация: можно ли при расчете амортизации способом уменьшаемого остатка в бухучете для разных объектов нематериальных активов установить разный коэффициент?

Ответ: да, можно.

Каких-либо ограничений по выбору коэффициента при расчете амортизации ПБУ 14/2007 не устанавливает, кроме того, что его значение не может превышать 3 (подп. «б» п. 29 ПБУ 14/2007). Поэтому организация может его выбрать самостоятельно для каждого объекта, эта точка зрения также подтверждается и тем, что организация должна выбирать способ амортизации для каждой единицы актива, который отражает поступление будущих экономических выгод (п. 28 ПБУ 14/2007).

Сумму ежемесячной амортизации рассчитайте по формуле:

| Сумма амортизации за месяц | = | Остаточную стоимость нематериального актива на начало месяца | × | Коэффициент _________________________________ | ||

| Оставшийся срок полезного использования в месяцах |

Такой порядок установлен подпунктом «б» пункта 29 ПБУ 14/2007.

Поскольку остаточная стоимость нематериального актива принимается на начало каждого месяца, годовая сумма амортизации будет постепенно уменьшаться.

Пример расчета амортизации по нематериальным активам способом уменьшаемого остатка

ООО «Альфа» приобрело исключительное право на товарный знак. Первоначальная стоимость исключительных прав, сформированная в бухучете, составляет 200 000 руб. Срок его полезного использования – 10 лет, или 120 месяцев (10 лет × 12 мес.). Коэффициент, наиболее точно отражающий поступления от использования данного актива, – 2.

«Альфа» начала использовать товарный знак в феврале. Поэтому амортизация по нему начисляется с марта. Расчет амортизационных отчислений за период полезного использования исключительного права на товарный знак представлен в таблице.

| Месяц эксплуатации | Оставшийся срок эксплуатации | Остаточная стоимость актива на начало месяца | Сумма амортизационных отчислений за месяц, руб. (гр. 3 × 2 : гр. 2) | Остаточная стоимость на конец месяца, руб. (гр. 3 – гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| Март | 120 | 200 000 | 3333 | 196 667 |

| Апрель | 119 | 196 667 | 3305 | 193 362 |

| Май | 118 | 193 362 | 3277 | 190 085 |

| … | … | … | … | … |

Способ уменьшаемого остатка является наиболее приемлемым в отношении тех активов, выгоды от использования которых поступают в большем размере в начале его использования. Дело в том, что максимальная сумма амортизации при использовании этого метода начисляется в первые месяцы.

Некоторым сходством со способом уменьшаемого остатка обладает нелинейный метод начисления амортизации, применяемый в налоговом учете, при котором амортизация рассчитывается на основании остаточной стоимости и сумма амортизации ежемесячно убывает. Однако полными аналогами эти способы не являются. Основные отличия нелинейного метода (налоговый учет) от способа уменьшаемого остатка (бухучет) состоят в следующем:

при нелинейном методе амортизация рассчитывается исходя из суммарной стоимости всех объектов амортизируемого имущества, относящихся к данной амортизационной группе (п. 2 ст. 259.2 НК РФ);

после того как суммарный баланс амортизационной группы станет менее 20 000 руб., в налоговом учете организация вправе учесть всю остаточную стоимость суммарного баланса в составе внереализационных расходов текущего периода (п. 12 ст. 259.2 НК РФ);

при нелинейном методе для каждой амортизационной группы установлена фиксированная норма амортизации, которая не зависит от срока полезного использования амортизируемого имущества, входящего в данную амортизационную группу (п. 5 ст. 259.2 НК РФ).

Такие выводы можно сделать на основании сравнения подпункта «б» пункта 29 ПБУ 14/2007 и статьи 259.2 Налогового кодекса РФ.

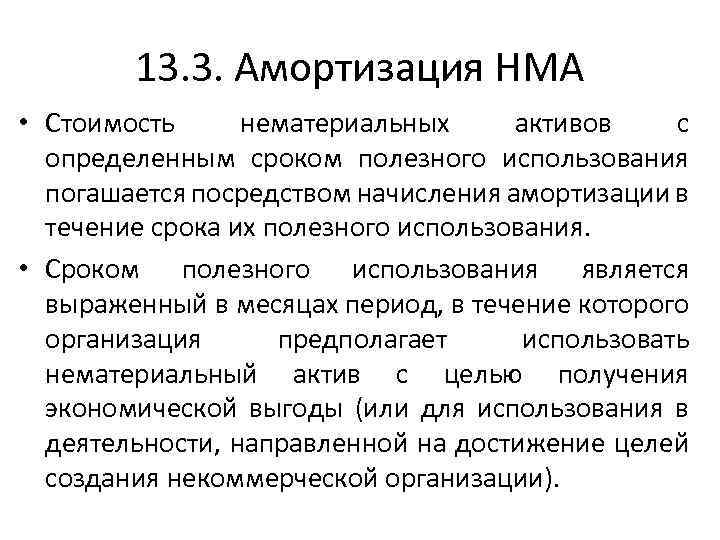

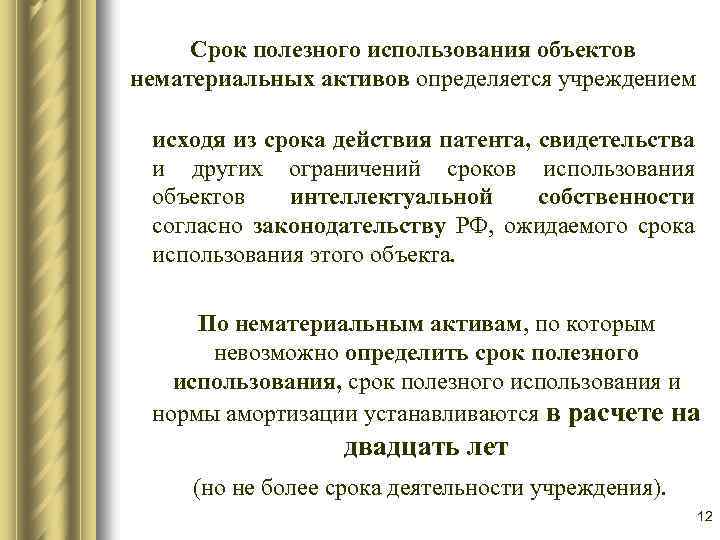

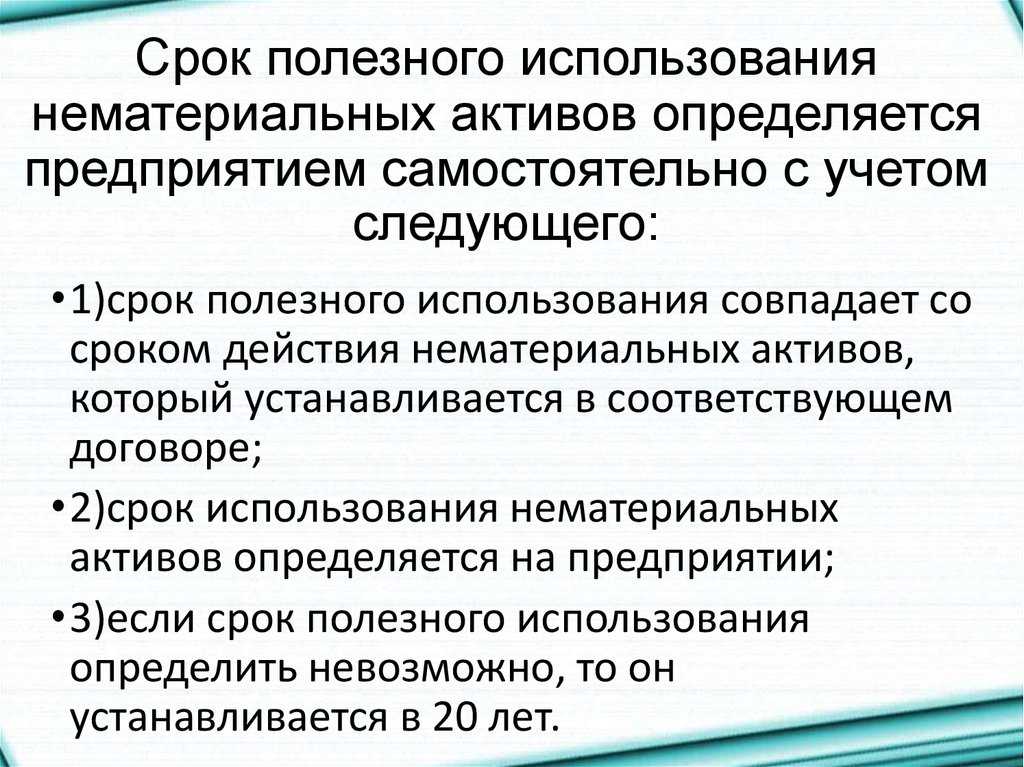

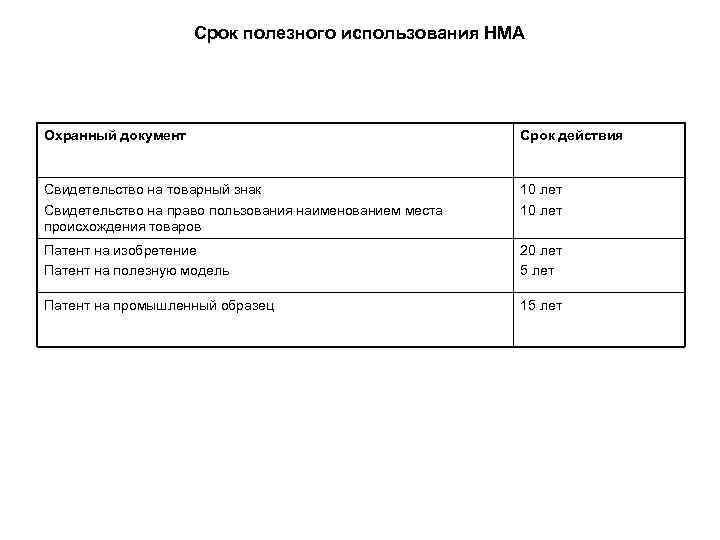

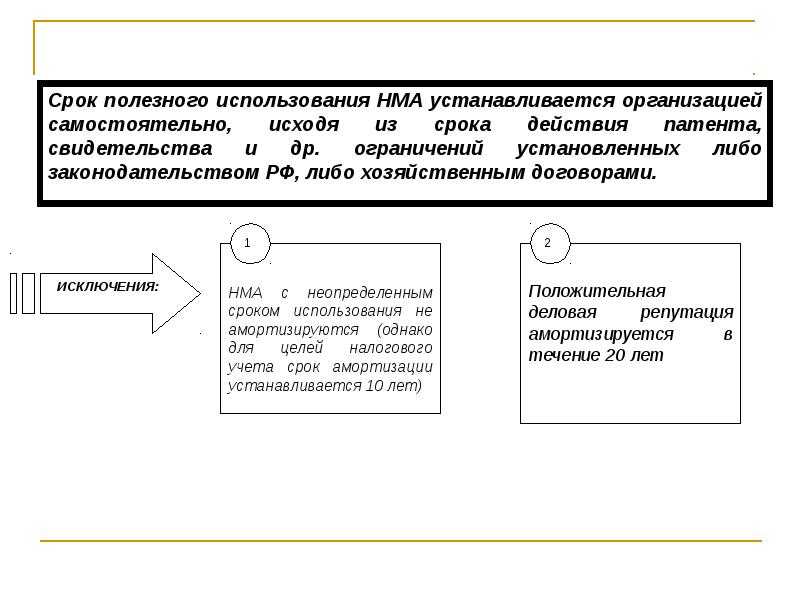

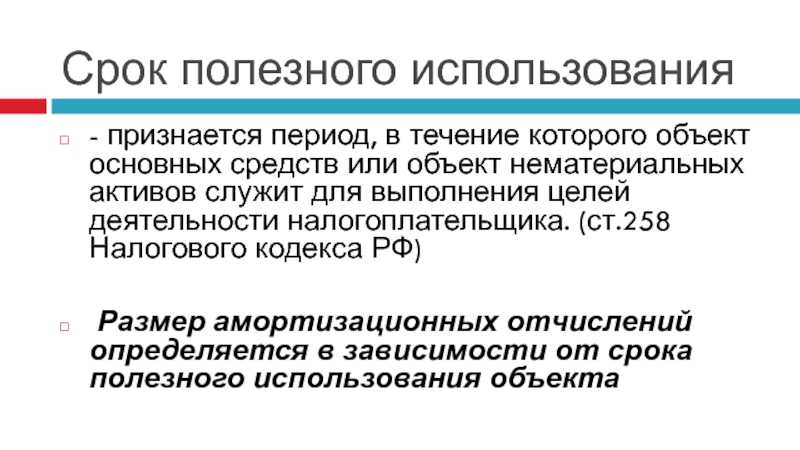

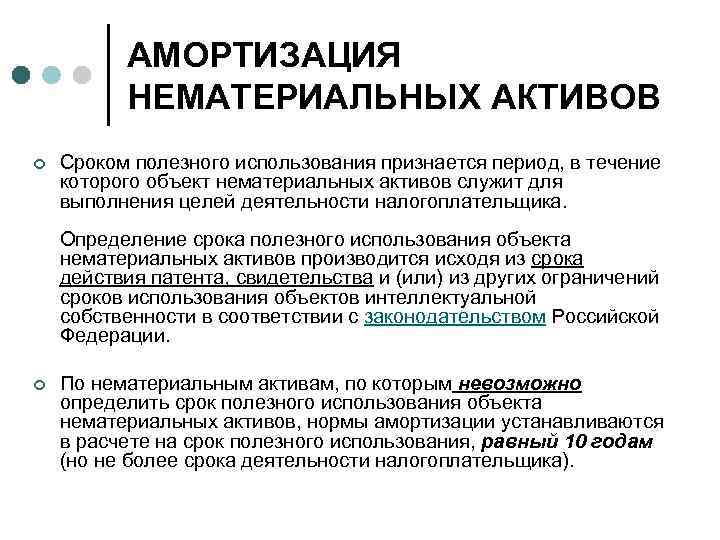

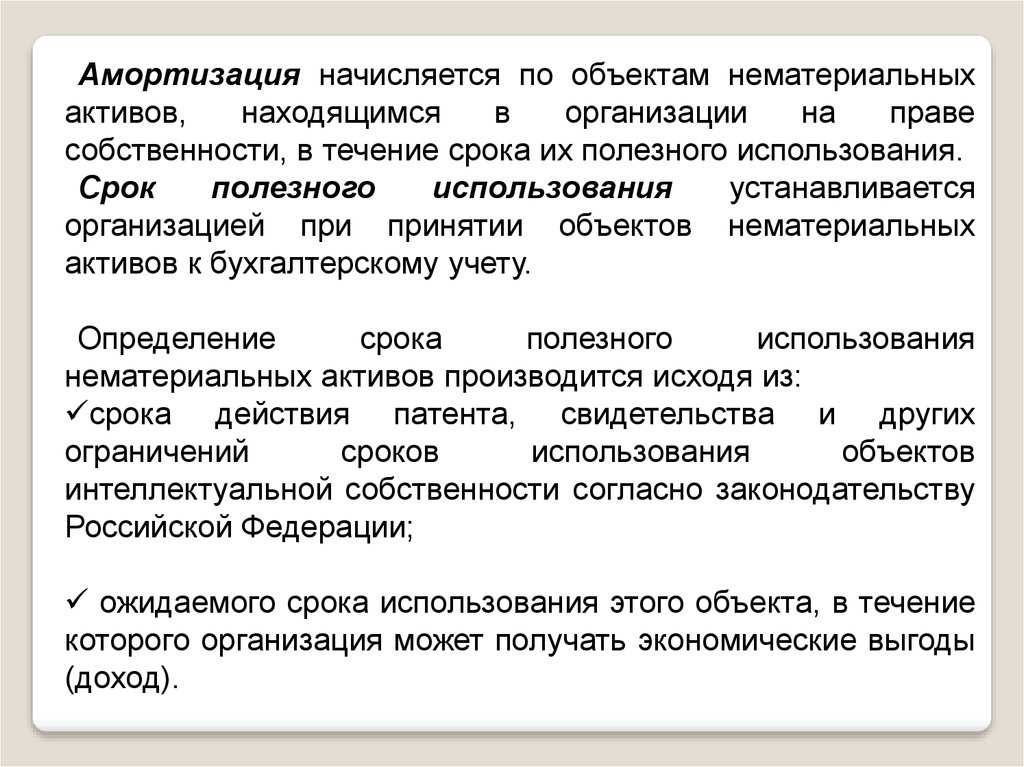

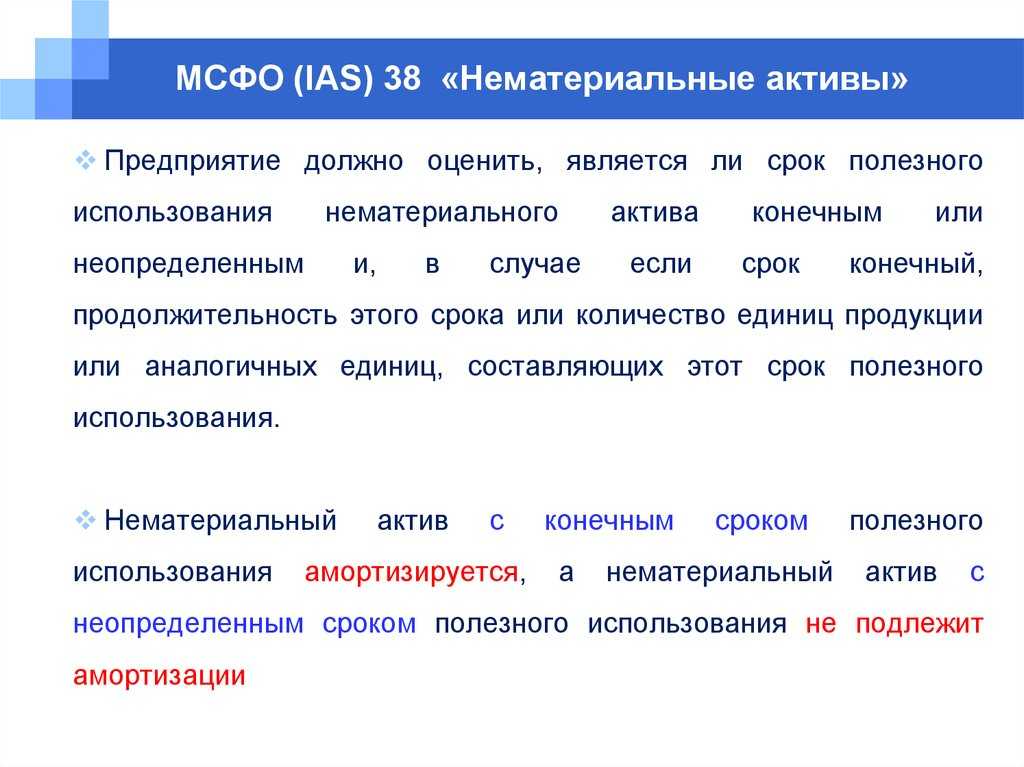

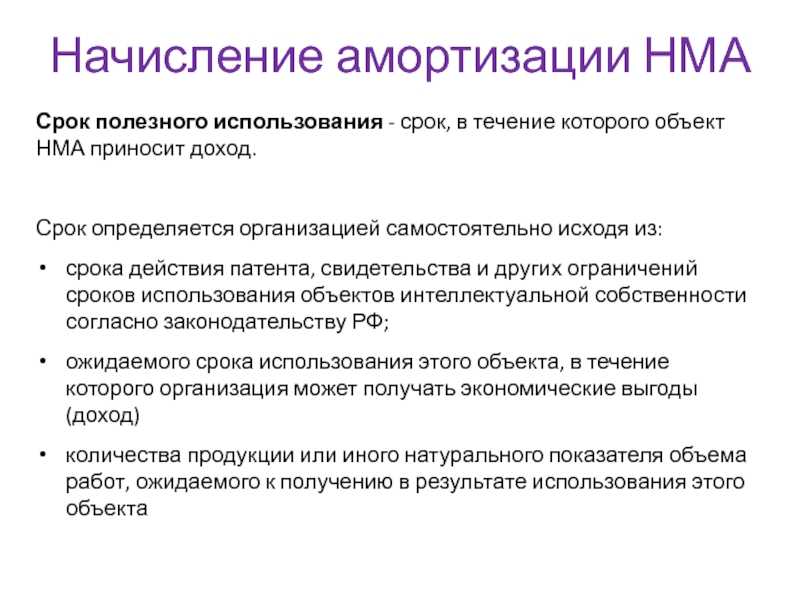

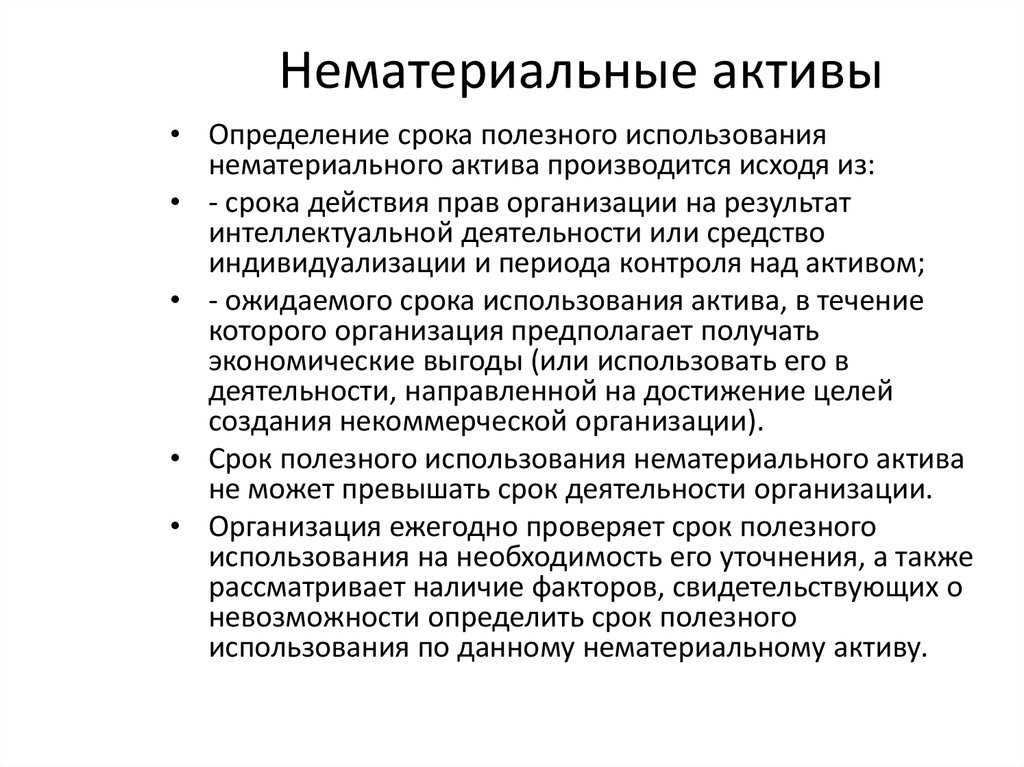

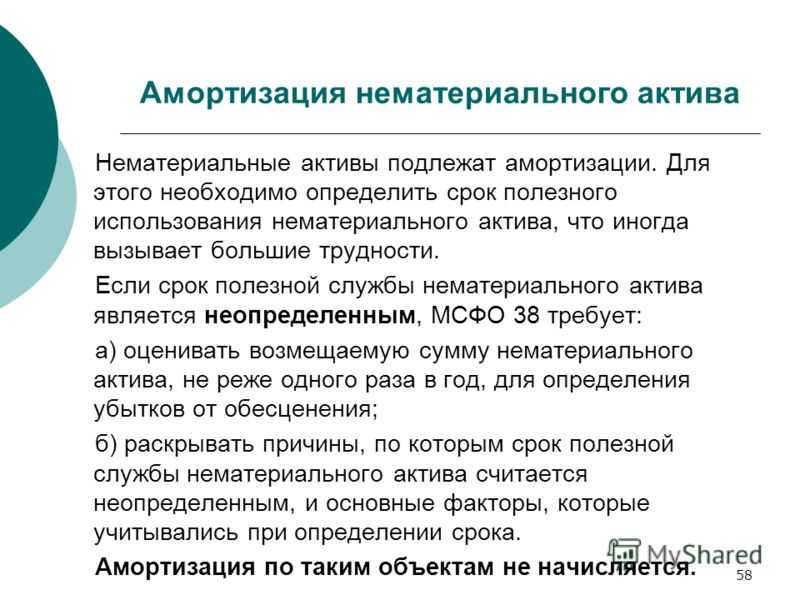

3.3. Учет амортизации нематериальных активов

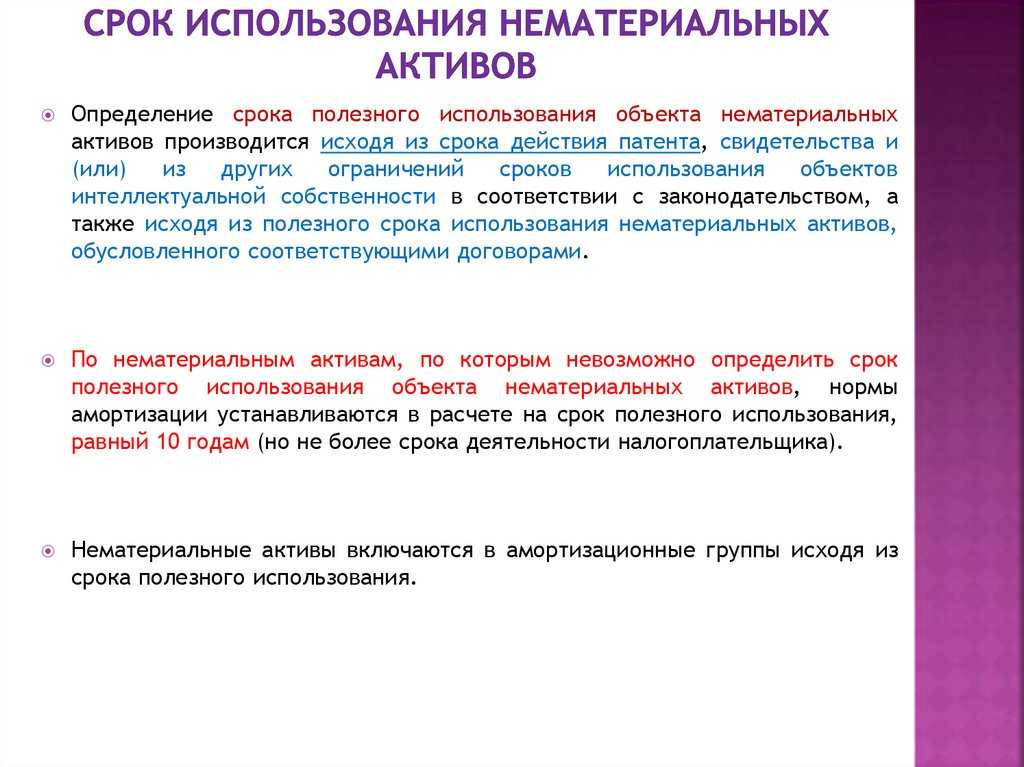

С 1 января 2008г. введена новая классификация

нематериальных активов по критерию срока полезного использования – с

определенным и неопределенным сроком.

Срок полезного

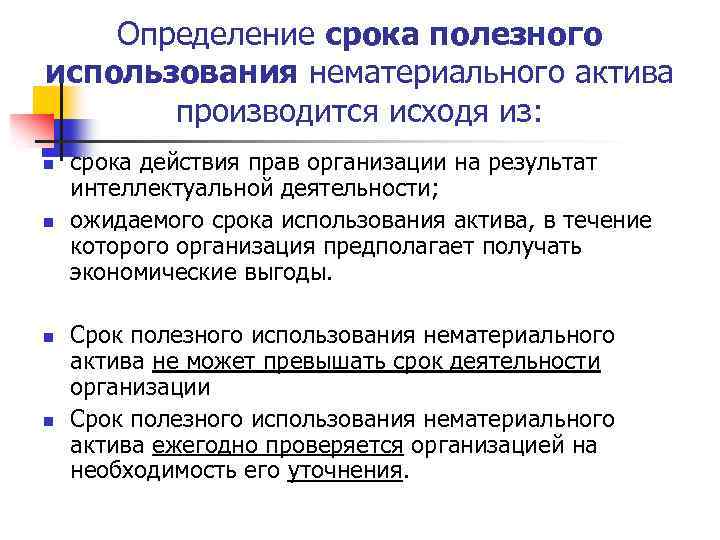

использования нематериальных активов определяется организацией при

принятии объекта к бухгалтерскому учету. Определение срока полезного

использования производится исходя из:

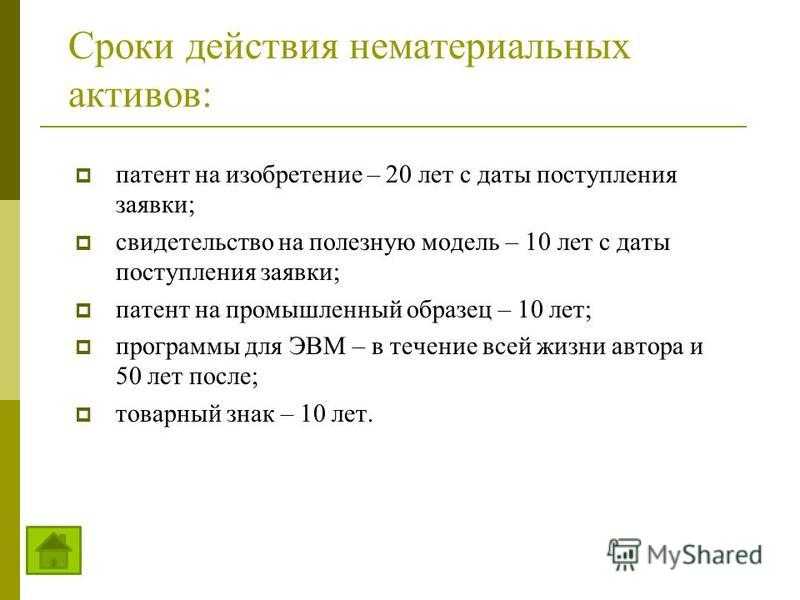

— срока действия

патента, свидетельства и других ограничений сроков использования объектов

интеллектуальной собственности;

— ожидаемого срока

использования этого объекта, в течение которого организация может получать

экономические выгоды (доход);

— количество

продукции, которое ожидается получить с помощью объекта НМА;

— период контроля

над объектом НМА.

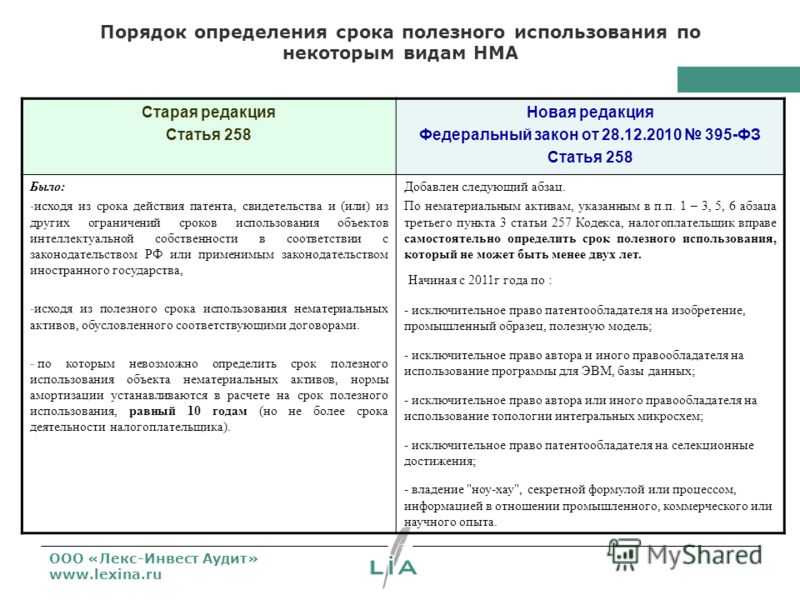

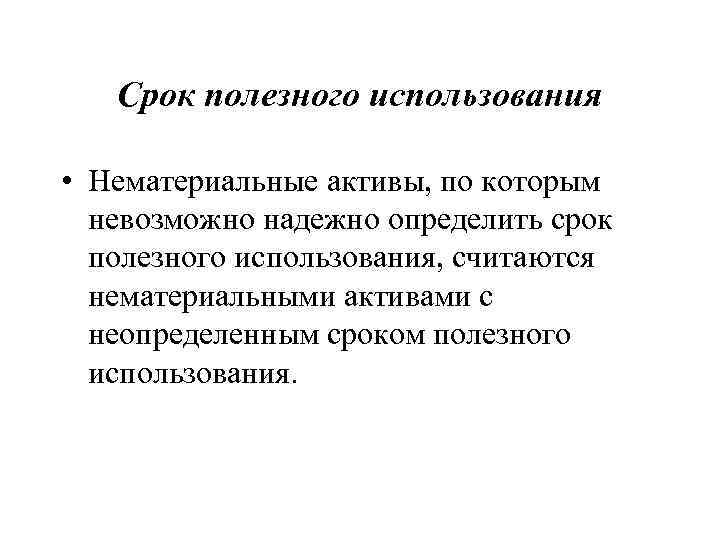

По нематериальным активам, по которым невозможно определить

срок полезного использования, нормы амортизационных отчислений устанавливаются

в расчете на 20 лет (но не более срока деятельности организации). Если по

объектам НМА невозможно установить срок службы, начислять амортизацию по ним

запрещено.

Срок службы НМА

нужно учитывать в месяцах.

Амортизационные

отчисления начисляются с первого числа месяца, следующего за месяцем принятия

объекта к учету, и начисляются до полного погашения стоимости этого объекта

либо выбытия этого объекта с учета в связи с уступкой (утратой) организацией

исключительных прав на результаты интеллектуальной деятельности.

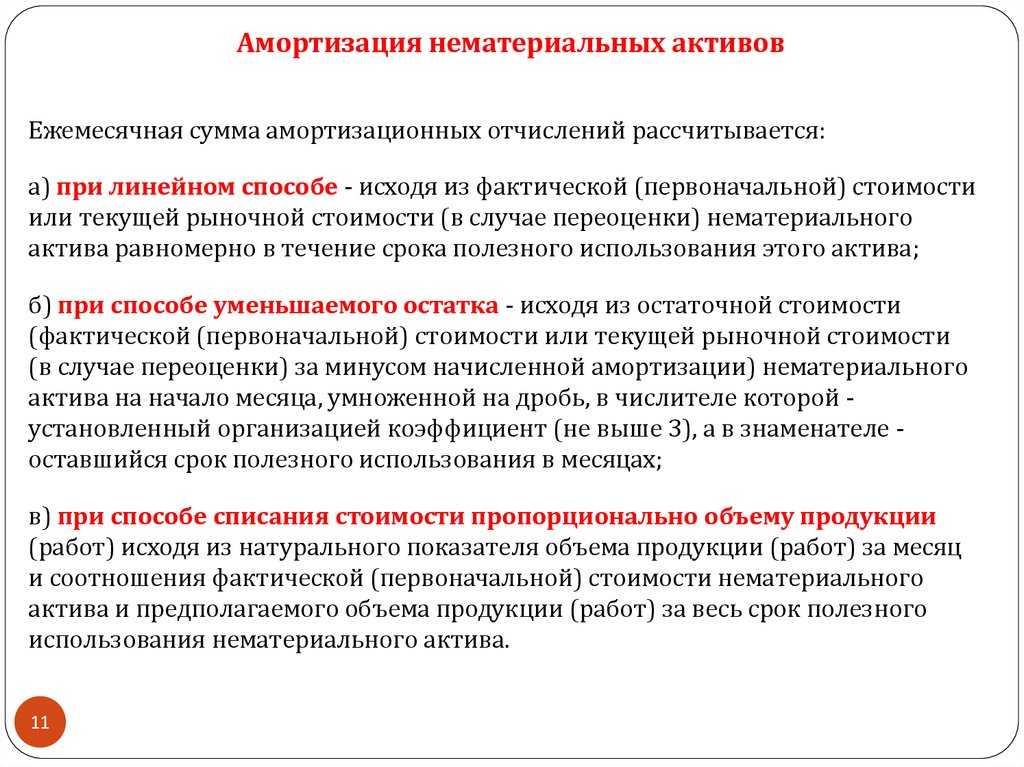

Амортизация

нематериальных активов производится одним из следующих способов:

1) линейный;

2) уменьшаемого

остатка;

3) списания стоимости

пропорционально объему продукции (работ).

Выбор способа определения амортизации по

нематериальному активу производится организацией исходя из расчета ожидаемого

потребления будущих экономических выгод (дохода) от использования актива,

включая финансовый результат от возможной продажи данного актива. В том случае,

когда расчет ожидаемого потребления будущих экономических выгод (дохода) от

использования нематериального актива не является надежным, размер

амортизационных отчислений по такому активу определяется линейным способом.

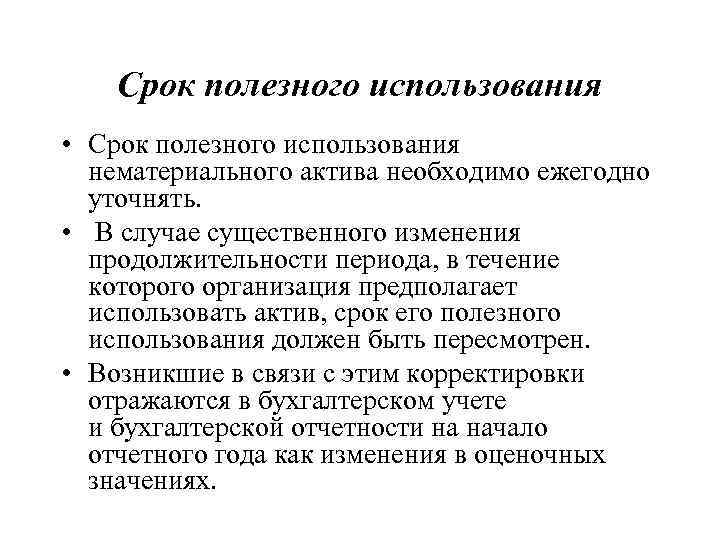

Способы начисления

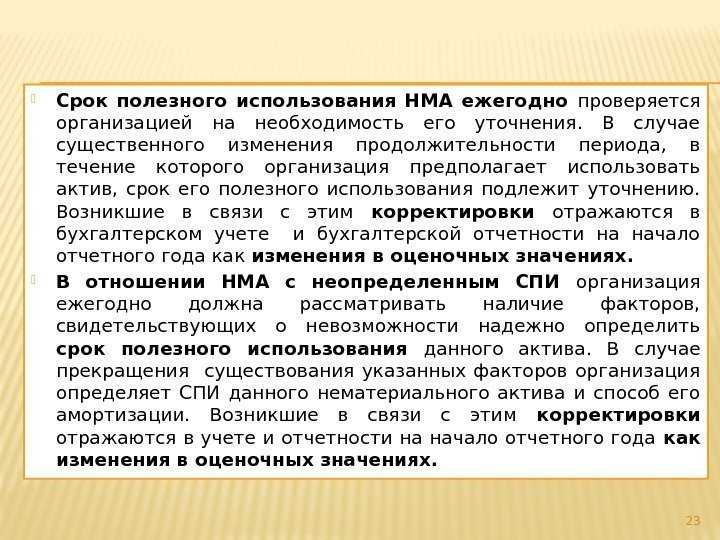

амортизации НМА нужно ежегодно пересматривать.

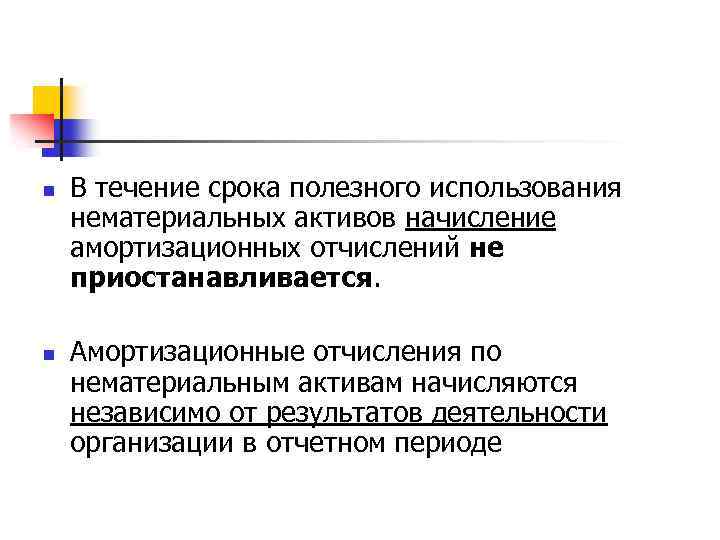

В течение срока

полезного использования нематериальных активов начисление амортизационных

отчислений не приостанавливается, кроме случаев консервации организации.

В течение отчетного года

амортизационные отчисления начисляются ежемесячно независимо от применяемого

способа начисления в размере 1/12 годовой суммы.

Амортизационные

отчисления по НМА прекращаются с первого числа месяца, следующего за месяцем

полного погашения стоимости этого объекта или списания этого объекта с

бухгалтерского учета.

Амортизационные

отчисления отражаются в бухгалтерском учете одним из способов:

1) путем накопления

соответствующих сумм на отдельном счете:

Д 20, 25, 26,

44 К 05 «Амортизация НМА»;

2) путем уменьшения первоначальной стоимости

объекта:

Д 20,44 К 04.

По объектам нематериальных активов организация может

проводить переоценку не чаще, чем один раз в год (на начало отчетного года).

Переоценка может быть произведена как специалистом оценщиком, так и

собственными силами с помощью создания оценочной комиссии.

Организация вправе проводить переоценку однородных

нематериальных активов по текущей рыночной стоимости, определяемой по данным

активного рынка данных объектов.

При принятии решения организацией о переоценке НМА

следует учитывать, что в последующем данные активы должны переоцениваться

регулярно, чтобы стоимость, по которой они отражаются в бухгалтерском учете и

бухгалтерской отчетности, существенно не отличалась от текущей рыночной стоимости.