Каким образом применяется и как закрывается счет: проводки

Итак, обслуживающее подразделение может:

- Функционировать для себя, неся прямые расходы. К ним могут относиться:

- амортизация (ее начисление показывается проводкой Дт 29 Кт 02);

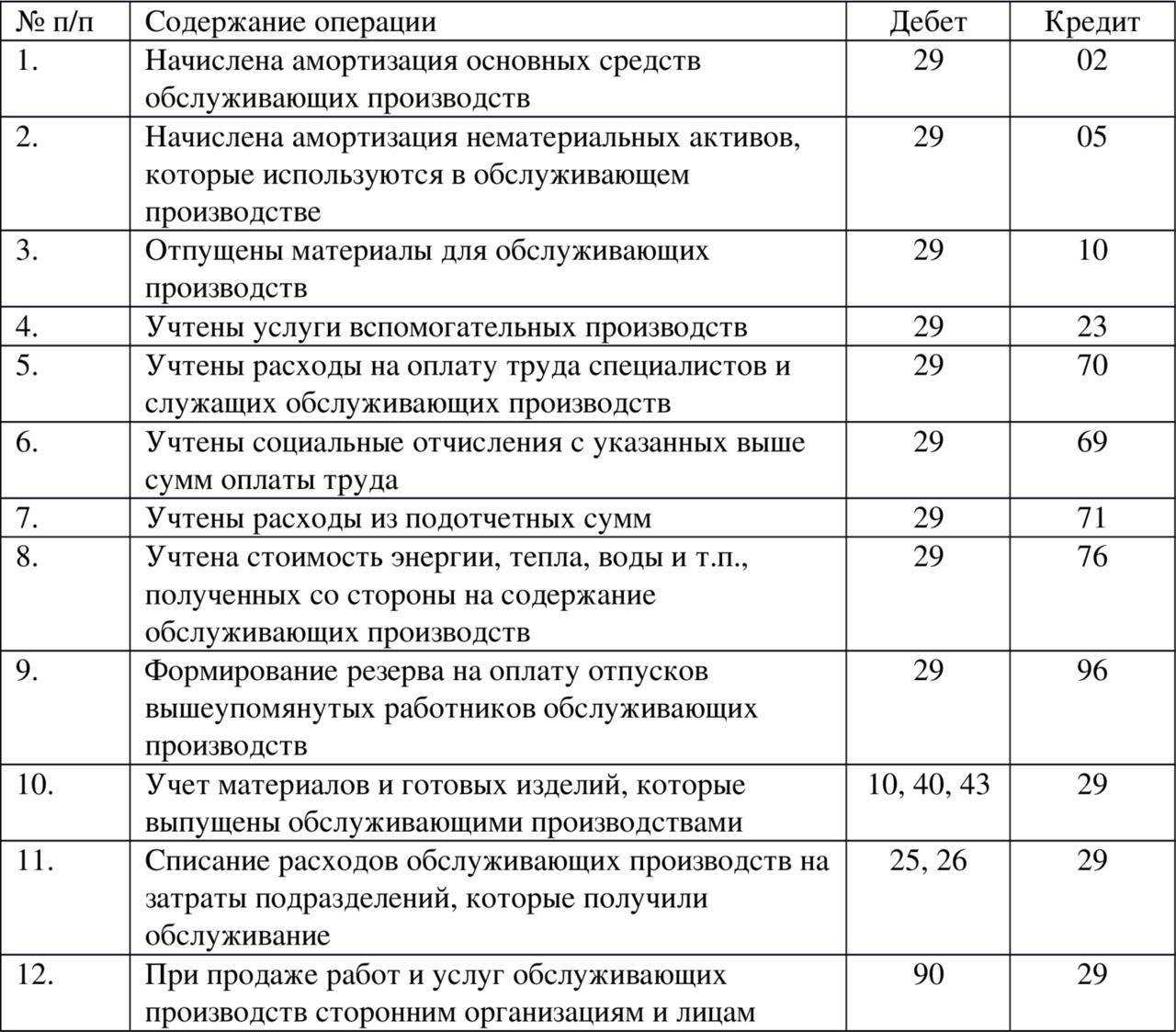

- зарплата сотрудникам, взносы (Дт 29 Кт 70, Дт 29 Кт 69);

- оплата сторонних услуг, например коммунальных (Дт 29 Кт 60).

- Функционировать, удовлетворяя потребности других подразделений.

В рамках данной функции обслуживающее подразделение может:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.Бесплатно, минута на прочтение, 1 раз в неделю.

- закупать товары и материалы на изготовление продукции на своих мощностях (Дт 29 Кт 10);

- выплачивать зарплату занятым на таких мощностях работникам (Дт 29 Кт 70, ДтТ 29 Кт 69);

- осуществлять амортизацию таких мощностей (Дт 29 Кт 02).

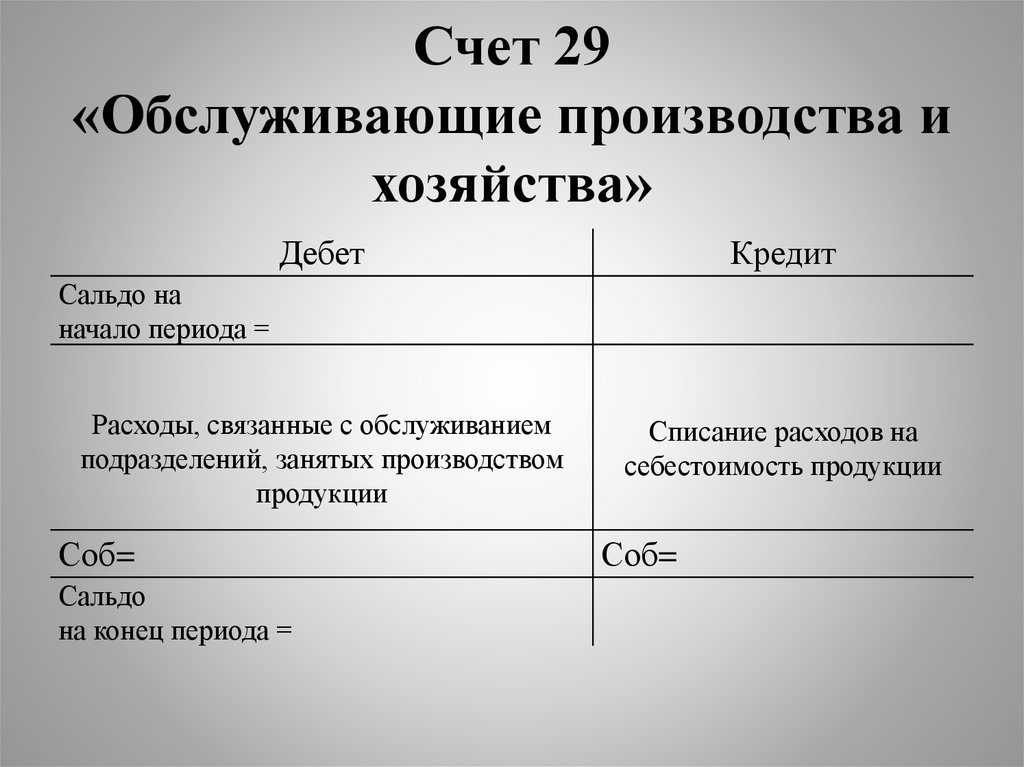

Все расходы, ушедшие в дебет счета 29, списываются на издержки того производства, которое поддерживается:

- Дт 20 Кт 29 (если поддерживается основное производство);

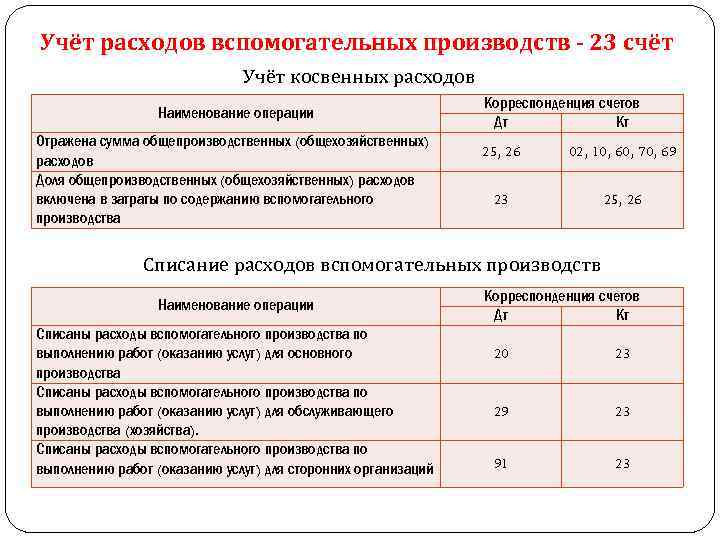

- Дт 23 Кт 29 (если поддерживается вспомогательное производство).

- Функционировать, выполняя работу на заказ от сторонних фирм.

В этом случае обслуживающее подразделение может:

- как и в случае с деятельностью для других подразделений, закупать материалы, платить зарплату работникам (проводки аналогичны), а затем списывать совершенные затраты в общие расходы (Дт 90.2 Кт 29);

- получать доходы от оказания услуг на стороне (после заключения договора отражается выручка: Дт 62 Кт 90.1, позже денежные средства зачисляются на расчетный счет: Дт 51 Кт 62).

Если на счете 90 образовалась прибыль, она фиксируется проводкой Дт 90.9 Кт 99.

Состав обслуживающего производства

Это промышленное подразделение играет важную роль в процессах выполнения изделий по основному виду деятельности предприятия. Обслуживающее производство способно обеспечить полуфабрикатами, материалами и различными услугами все остальные отделы. Обычно это подразделение состоит из:

Транспортного цеха – оказывает услуги по транспортировке грузов, оборудования, МПЗ и прочих необходимых для производства материальных ценностей

Важно то, что перевозка осуществляется только внутри предприятия. По структуре может подразделяться на участки (эксплуатационный, диспетчерский, ремонтный и т

п.).

Службы сбыта и снабжения – обеспечивает необходимыми МПЗ, оборудованием, проводит работы по утилизации материалов и прочих ценностей, которые не пригодны к использованию. Осуществляет сбыт невостребованных МПЗ.

Складского хозяйства – сохраняет и собирает материалы и оборудование, которые в дальнейшем могут пригодиться основному или вспомогательному производству.

Бытовых помещений и отделов общественного питания.

Кроме того, многие крупные промышленные предприятия имеют свой социально-культурный комплекс, состоящий из детских учреждений (лагеря, сады), домов культуры или баз отдыха, общежитий для сотрудников. Расходы на содержание таких помещений вплоть до коммунальных услуг также отражаются в части затрат обслуживающего производства.

Аналитический учет

Обслуживающее производство может состоять из множества подразделений. Деятельность каждого из них должна документироваться. Для этих целей открываются субсчета 29 счета, которые предназначаются для сбора информации на определенном участке и по схожим целям. Предприятие может вести учет касательно обслуживающего хозяйства на следующих аналитических счетах:

- 29/1 «ЖКХ» – для учета расходов по содержанию жилищных объектов (общежитий, коммунальных хозяйств) на балансе предприятия;

- 29/2 «Сельские хозяйства подсобные» – сбор затрат, направленных на откорм птицы или скота, выращивание сельскохозяйственных культур;

- 29/3 «Обслуживание бытовое» – для учета расходов на содержание бытовых организаций и его персонала (бани, парикмахерские, прачечные и прочее);

- 29/4 «Детские дошкольные учреждения» – сбор информации о затратах детских дошкольных учреждений;

- 29/5 «Содержание санаториев и прочих оздоровительных учреждений»;

- 29/6 «Культурные учреждения» – для учета затрат на содержание принадлежащих предприятию дворцов культуры и расходов на проведение развлекательных мероприятий;

- 29/7 «Подразделения общепита» – содержание столовых, буфетов на балансе предприятия.

Аналитический учет затрат на производство, осуществления работ (оказания услуг) обслуживающими подразделениями должен быть организован по каждому из видов деятельности обособлено.

Пример составления проводок по счету 29

Рассмотрим ситуацию, в которой предприятие содержит оздоровительный детский лагерь. Постепенно будут формироваться статьи затрат, которые нужно будет отражать в данных бухгалтерского учета. Например: по итогам первой смены отдыха детей возникли следующие расходы:

- амортизация ОС на сумму 3200 р.;

- пользование коммунальными услугами – 21 000 р. (НДС 3784 р.);

- заработная плата персоналу – 100 000 р.;

- обязательные взносы – 22 000 р.

Счет 29 пополнится следующими записями:

- Дт 29 Кт 02 на 3200 р. – отражена сумма амортизации имущества лагеря;

- Дт 29 Кт 60 на 17 216 р. – учтены расходы на коммунальные услуги (без НДС);

- Дт 19 Кт 60 на 3784 р. – принят к учету НДС по коммунальным платежам;

- Дт 29 Кт 70 на 100 000 р. – начислена заработная плата персоналу лагеря;

- Дт 29 Кт 69 на 22 000 р. – проведена сумма взносов во внебюджетные фонды.

Учет затрат на производство (в данном случае на оказание воспитательных и оздоровительных услуг) отразился в дебете 29 счета. Конечный результат будет списан на счет 91.

Понятие и виды обслуживающих хозяйств

На счете 29 отражают и анализируют информацию о суммах расходов, понесенных подразделениями, которые обслуживают нужды основного и вспомогательного производств, а также оказывают услуги и работы сторонним организациям. К хозяйствам, оказывающим подобные работы, как правило, относят:

- детские учреждения (оздоровительные лагеря и детские сады для детей сотрудников);

- культурно-оздоровительные учреждения (дома культуры, базы отдыха, пансионаты);

- учреждения бытового обслуживания (прачечные, швейные мастерские);

- заведения общественного питания (кафе, столовые, буфеты).

Нередко крупные производственные предприятия предоставляют своим сотрудникам квартиру (комнату) в общежитии, обеспечивая тем самым не только жильем, но и коммунально-эксплуатационными услугами. Расходы на предоставление жилья и жилищно-коммунальные услуги также относятся к затратам обслуживающих хозяйств.

|

|

Обслуживающие хозяйства

Помимо основной деятельности, крупные предприятия часто содержат объекты инфраструктуры, которые напрямую не связаны с выпуском основной продукции. Речь идет о столовых для работников, домах отдыха, профилакториях, детских садах и т.п. В учете также могут фиксироваться общежития или даже многоквартирные дома для сотрудников.

Результат деятельности обслуживающих организаций может предназначаться для:

- обеспечения основного и вспомогательного производства;

- обеспечения социально-культурных потребностей работников (детские сады и ясли, пансионаты, дома отдыха);

- выпуска и продажи продукции с целью получения прибыли.

Различают следующие виды источников финансирования обслуживающих хозяйств:

- самоокупаемость;

- частичное или полное финансирование головной организацией;

- членские взносы или долевое участие;

- государственное полное или частичное финансирование в виде дотаций, субсидий, бюджетных ассигнований;

- благотворительные взносы.

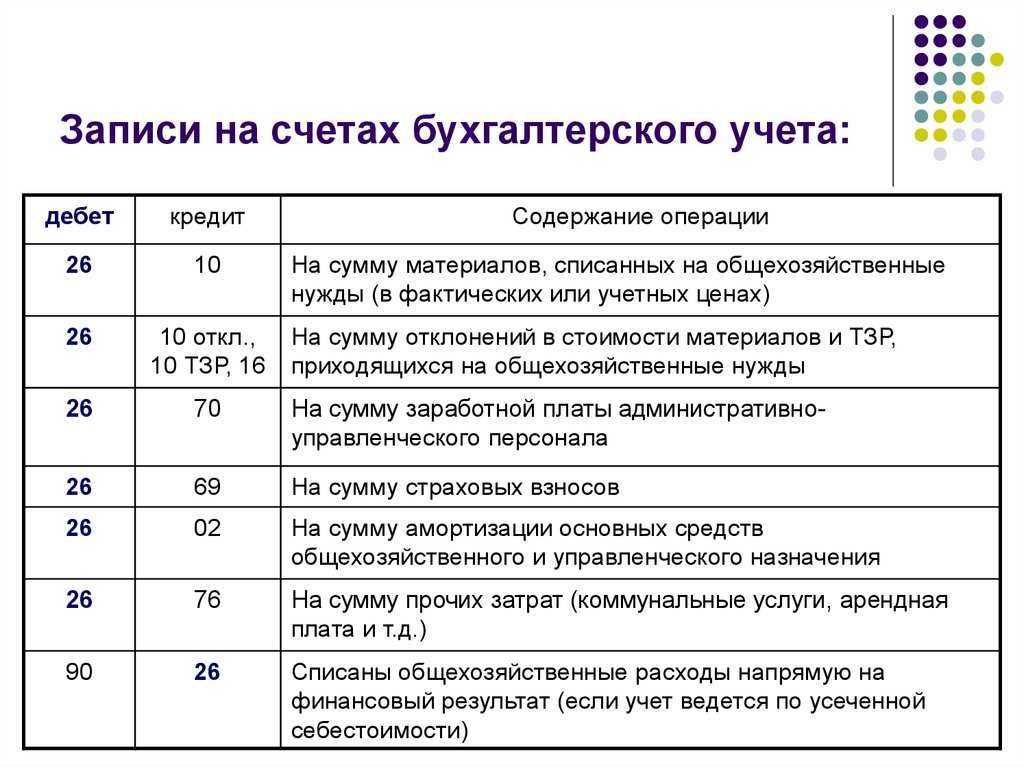

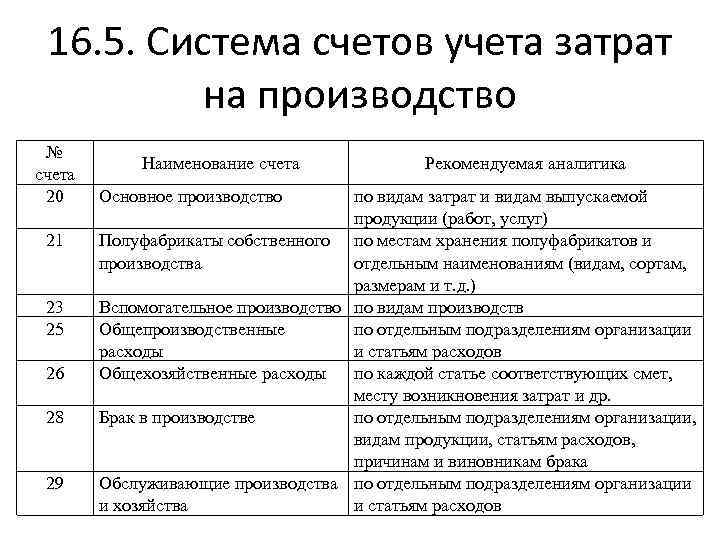

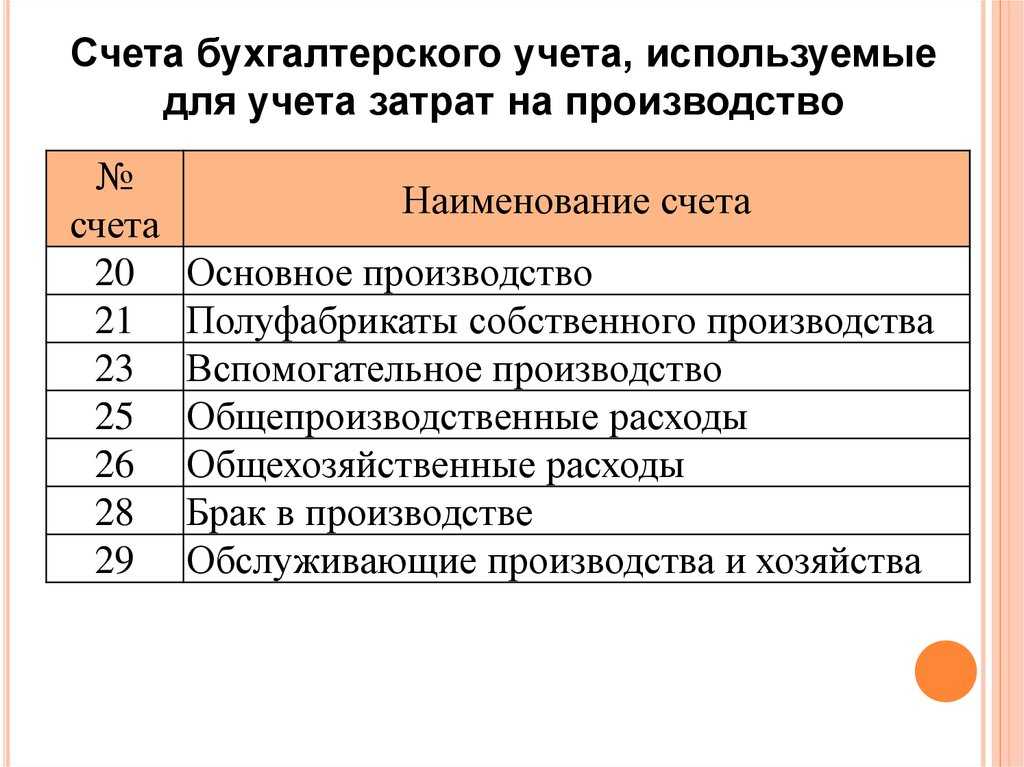

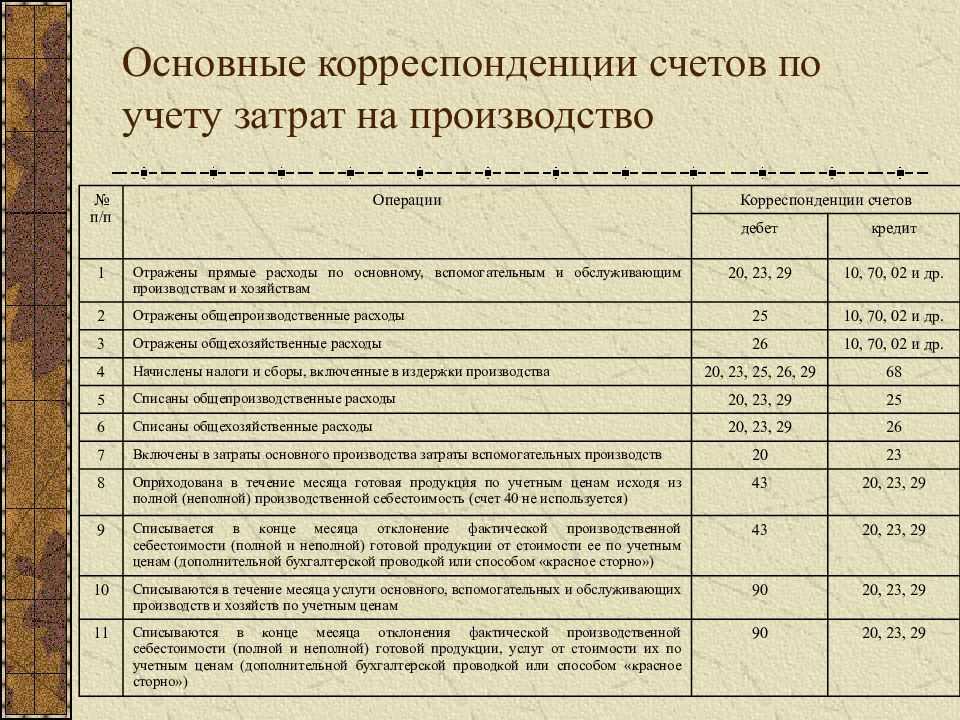

Типовые операции по счету 29

Поняв принцип взаимодействия счета 29 с другими счетами бухучета в процессе совершения хозяйственных операций, можно приступить к рассмотрению типовых проводок. Контировки по счету 29

| Дт | Кт | Характеристика хозяйственной операции |

| 29 | 71 | Расходы обслуживающего производства списаны на подотчетное лицо |

| 29 | 28 | В себестоимость продукции включены потери от брака, произведенного обслуживающим хозяйством |

| 45 | 29 | Изготовленная обслуживающим производством продукция отгружена стороннему предприятию |

| 90.2 | 29 | Списана себестоимость реализованной продукции, изготовленной обслуживающим производством |

| 80 | 29 | Незавершенное производство обслуживающего хозяйства в полном объеме передано члену товарищества |

| 97 | 29 | Затраты обслуживающего производства включены в состав расходов будущего периода |

| 29 | 11 | Списана стоимость молодняка, используемого для нужд обслуживающего хозяйства |

Бухучет: списание затрат

После того как услуги (работы) обслуживающих производств и хозяйств будут оказаны (выполнены), их стоимость (т. е. расходы, учтенные по дебету счета 29) спишите со счета 29 на счета учета потребителей услуг. Себестоимость услуг (работ) рассчитывайте исходя из фактических затрат на их оказание (выполнение), которые собираются по дебету счета 29 (Инструкция к плану счетов). При этом применяйте тот метод учета затрат и калькулирования себестоимости, который закреплен в учетной политике для целей бухучета.

Если потребителем услуг (работ) были сотрудники организации, сделайте такие проводки:

Дебет 23 (25, 26, 29, 44, 70, 73, 91-2…) Кредит 29 – учтена стоимость оказанных услуг (выполненных работ) обслуживающих производств и хозяйств в составе затрат на производство, расчетов с персоналом, прочих расходов и т. д.

Так поступайте, например, если организация предоставляет сотрудникам бесплатное питание.

Такой порядок следует из Инструкции к плану счетов.

Если обслуживающие производства и хозяйства производят продукцию, которую потребляют сотрудники организации, ее сначала оприходуйте, а затем стоимость продукции спишите на затраты соответствующего структурного подразделения. Если организация учитывает готовую продукцию по фактической себестоимости, делайте проводки:

Дебет 43 Кредит 29 – оприходована продукция обслуживающих производств и хозяйств;

Дебет 23 (25, 26, 29, 44…) Кредит 43 – учтена стоимость произведенной обслуживающим производством и хозяйством продукции в составе расходов соответствующих структурных подразделений.

Если организация учитывает готовую продукцию по нормативной себестоимости, делайте проводки:

Дебет 43 (43 субсчет «Готовая продукция по нормативной себестоимости») Кредит 40 (29) – оприходована продукция обслуживающих производств и хозяйств по нормативной себестоимости;

Дебет 23 (25, 26, 29, 44…) Кредит 43 (43 субсчет «Готовая продукция по нормативной себестоимости») – учтена нормативная себестоимость произведенной обслуживающим производством и хозяйством продукции в составе расходов соответствующих структурных подразделений.

Подробнее о том, как вести учет готовой продукции по нормативной себестоимости, см. Как вести учет затрат на производство продукции (работ, услуг) нормативным способом.

Такой порядок следует из Инструкции к плану счетов (счета 29, 40, 43).

Если обслуживающие производства и хозяйства реализуют продукцию, оказывают услуги (выполняют работы) другим организациям и гражданам, в момент их реализации (предоставления) сделайте проводки:

Дебет 62 Кредит 90-1 (91-1) – отражен доход от продажи продукции, услуг (работ) обслуживающих производств и хозяйств;

Дебет 90-2 (91-2) Кредит 29 (43) – учтена стоимость продукции, услуг (работ) обслуживающих производств и хозяйств, уменьшающих доходы от их продажи;

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС» – начислен НДС на стоимость проданных услуг (работ) (если данная операция облагается НДС).

Подробнее о том, как учитывать доходы и расходы при реализации услуг (работ), см. Как отразить в учете реализацию работ (услуг).

Такой порядок следует из Инструкции к плану счетов.

Если обслуживающие производства и хозяйства одновременно оказывали услуги (выполняли работы) нескольким подразделениям организации, их стоимость нужно распределить. Это необходимо, чтобы знать, какая стоимость услуг обслуживающих производств и хозяйств будет увеличивать затраты соответствующего подразделения организации. То есть, какая сумма будет отнесена в дебет счетов 20, 25, 26, 29 и т. д. Порядок распределения расходов разработайте самостоятельно. Например, расходы можно распределять пропорционально зарплате сотрудников, работающих в соответствующих подразделениях организации, обслуживаемых обслуживающими производствами и хозяйствами. Выбранный вариант закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Сальдо на конец месяца по счету 29 будет показывать стоимость незавершенного производства (Инструкция к плану счетов). Такая ситуация может возникнуть, когда работы или услуги на конец месяца не завершены (п. 64 Положения по ведению бухгалтерского учета и отчетности).

Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации. В таком случае его зарплату депонируют, то есть отражают ее неполученной в первичных документах. Для этого делают проводку:

Дт 70 Кт 76.Расчеты по депонированным суммам

Когда сотрудник получит депонированную зарплату, делают проводку:

Дт 76 Кт 50

Зарплату депонируют на срок до 3 лет. Если в течение этого времени сотрудник за ней не явится, то она подлежит включению в состав доходов компании.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Проводки по 70 счету по удержаниям из зарплаты

Бухгалтерия предприятия не только проводит начисления зарплаты, но также удержания и вычеты из нее. Рассмотрим основные виды удержаний.

НДФЛ – налог на доходы физических лиц

Объектом налогообложения признается доход, полученный налогоплательщиком. При определении налоговой базы учитываются все доходы налогоплательщика, полученные как в денежной, так и в натуральной форме, а также доходы в виде мат. выгоды. Проводка Дт 70 Кт 68 – удержан из з/п НДФЛ для уплаты в бюджет.

Допустим, начислена зарплата в размере 30 000 руб. Сотрудник имеет двух несовершеннолетних детей.

Значит, по действующему законодательству работник имеет право на стандартные налоговые вычеты в размере 1 400 руб. за 1 ребенка. Выполним расчет: (30 000 – (1400 *2))* 13% = 3 536 руб.

Проводка примет следующий вид: Дт 70 Кт 68 сумма 3 536 руб.

Удержание алиментов по исполнительным листам

Основанием для удержания алиментов являются исполнительные листы, а также письменное заявление работника о добровольной уплате алиментов. Размер алиментов зависит от количества несовершеннолетних детей: на одного ребенка – 25%, на двух детей – 33%, на трех и более – 50%

Взыскание алиментов производится со всех видов доходов и вознаграждений как по основной, так и по совмещаемой работе, а также с дивидендов.

Формируется проводка: Дт 70 Кт 76 – удержано из з/п по исполнительным листам в пользу взыскателя.

Возмещение материального ущерба

Основанием являются акты и решения судебных органов. Например, если сотрудник признан виновным в совершение ДТП и по решению суда обязан выплатить пострадавшему определенную сумму ущерба, то формируется следующая проводка: Дт 70 Кт 73.2 – удержано из з/п в возмещение мат. ущерба.

Погашение задолженности по подотчетным суммам

Основанием являются авансовые отчеты и данные ж/о №7. Если сотрудник не отчитался за ранее выданную ему в под отчет сумму, то бухгалтер вправе удержать ее из заработной платы проводкой Дт 70 Кт 71 – удержан из з/п остаток подотчетной суммы.

Аванс

На некоторых предприятиях в середине текущего месяца производится выдача работникам аванса. Сумма аванса не должна превышать 50% оклада за минусом НДФЛ. Выдача аванса производится из кассы по платежной ведомости, на основании которой составляется расходный кассовый ордер. Отражается проводкой Дт 70 Кт 50 — выдана з/п из кассы работникам. При выплате заработной платы за месяц бухгалтерские проводки повторяются, меняется только сумма.

Выплата заработной платы в натуральном виде

В данном случае формируются следующие проводки:

- Дт 70 Кт 90 (91) – выплачена ЗП на сумму выданной продукции, товаров, материалов в натуре по ценам реализации, включая НДС;

- Дт 90 (91) Кт 43 (41, 40) – отражена продажа товаров, продукции и т.д. работникам в счет зарплаты.

При невозможности выплатить заработную плату в установленный срок

При невозможности выплатить заработную плату в установленный срок, ее необходимо отнести на депонент, то есть депонировать проводкой Дт 70 Кт 76.4 – депонирована з/п.

В платежной ведомости напротив ФИО не получивших заработную плату, проставляется штампом или от руки «депонировано». Кассир закрывает платежную ведомость двумя суммами: выплачено рублей и депонировано рублей. Эта запись заверяется подписью кассира, после платежная ведомость передается в бухгалтерию.

Бухгалтер, проверив ее на сумму выданной зарплаты, выписывает расходный кассовый ордер, его номер фиксируется в платежной ведомости. А на суммы депонированной зарплаты выписывает реестр невыданной заработной платы. Затем из реестра данные переносятся в книгу учета депонированных сумм.

Депонированную зарплату предприятие должно сдавать на расчетный счет с указанием назначения взноса «Депонированная заработная плата».

Проводки счета 29 «Обслуживающие производства и хозяйства»

Корреспонденция и основные проводки 29 счета приведены ниже в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 29 | 23 | Отнесение стоимости работ/услуг вспомогательного производства по обслуживанию производств/хозяйств | 301-АПК, ТТН и т.д. |

| 29 | 28 | В себестоимость продукции включены потери от брака | Акт списания забракованной продукции |

| 29 | 68 | Начисление суммы платежей в дорожные фонды | Бухгалтерская справка |

| 29 | 69 | Начисление единого социального налога в ФСС, ПФР и т.д. | Т-49, Расчёт определения доли единого налога, Бухгалтерская справка |

| 29 | 70 | Начисление оплаты труда работникам | Т-49,136-АПК, 137-АПК и т.п. |

| 29 | 71 | Оплата различных расходов через подотчётных лиц | АО-1 + документы на покупку МПЗ |

| 29 | 73.03 | Списание в расходы компенсации за использование личного авто персонала для нужд производства | Договор на использование личного транспорта, Бухгалтерская справка |

| 45 | 29 | Передача продукции сторонней организации | Акт приёма-передачи |

| 80 | 29 | Объём незавершённого производства передан товарищу | Договор товарищества |

| 97 | 29 | Затраты отнесены в состав расходов будущих периодов | Акт выполненных работ, ТОРГ-12 |

| 29 | 11 | Списана стоимость молодняка животных на выращивании, откорме | Акт приёма-передачи, Накладная |

Пример 1. Оказание услуг сторонней организации

Допустим, ООО «Весна» на балансе имеет прачечную для оказания платных услуг сторонним организациям. По итогу отчётного периода:

- выручка — 11 800руб., НДС – 1 800руб.;

- расходы – 4 500руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету по оказанию услуг сторонним организациям:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 10/70/69 | 4 500 | Учтены расходы прачечной | Акт выполненных работ, Зарплатная ведомость |

| 62 | 90.01 | 11 800 | Учтена выручка от продажи услуг | Договор на оказание услуг прачечной |

| 90.02 | 29 | 4 500 | Расходы списаны | Акт выполненных работ, Зарплатная ведомость |

| 90.03 | 68 НДС | 1 800 | НДС начислен к уплате в бюджет | Счёт-фактура |

| 51 | 62 | 11 800 | Поступление оплаты за услуги | Банковская выписка |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт выполненных работ, Бухгалтерская справка-расчёт, ОСВ |

Пример 2. Учет затрат детского дошкольного учреждения

Допустим, на балансе ООО «Весна» имеет детский сад. По итогу отчётного периода:

- амортизация оборудования – 2 500руб.;

- расходы на электроэнергию и тепло – 18 100руб, в т.ч. НДС – 2 761руб.;

- зарплата работникам – 22 000руб.;

- страховые взносы, включая травматизм – 7 900руб.

В учете ООО «Весна» делаются следующие проводки по 29 счету для отражения затрат детского дошкольного учреждения:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 29 | 02 | 2 500 | Отражение начисленной амортизации | Амортизационная ведомость |

| 29 | 60 | 18 100 | Расходы за тепло и электроэнергию приняты к учёту | Акт оказания услуг, Квитанции на оплату |

| 19 | 60 | 2 761 | НДС принят к учёту | Счёт-фактура |

| 60 | 51 | 15 339 | Оплата услуг (тепло и электроэнергия) | Платёжное поручение |

| 68 НДС | 19 | 2 761 | Налоговый вычет | Счёт-фактура |

| 29 | 70 | 22 000 | Начисление зарплаты сотрудникам | Зарплатная ведомость |

| 29 | 69 | 7 900 | Начисление страховых взносов |

Как ведется аналитический учет на счете 29: нюансы

Рассматриваемый счет синтетический, и внутри него могут открываться различные аналитические счета (или субсчета) в целях детализации (дополнительной идентификации) хозяйственных операций. Аналитический учет по счету 29 ведется в соответствии:

- с отраслевыми нормативами;

- корпоративными нормативами.

Если говорить об отраслевых нормативах, Минсельхоз России рекомендует применять следующие субсчета (приказ Минсельхоза России от 13.06.2001 № 654):

- 29.1 (для учета коммунальных расходов);

- 29.2 (используется сельскохозяйственными предприятиями для учета расходов, направленных на обеспечение урожайности, связанных с уходом за животными);

- 29.3 (бытовые расходы);

- 29.4 (расходы в рамках деятельности детских садов на балансе организации);

- 29.5 (деятельность лечебно-профилактических учреждений);

- 29.6 (деятельность культурных учреждений);

- 29.7 (деятельность объектов общепита).

Предприятие вместе с тем имеет право открывать любые субсчета к счету 29. Их нужно закрепить в рабочем плане счетов, который утверждается в учетной политике.

***

Организация, кроме основного производства и дополняющих его, может иметь различные обслуживающие мощности. Те расходы, которые совершаются на них, могут соотноситься с работой обслуживающего подразделения на себя, с деятельностью в интересах других подразделений фирмы или направленной на удовлетворение нужд сторонних организаций.