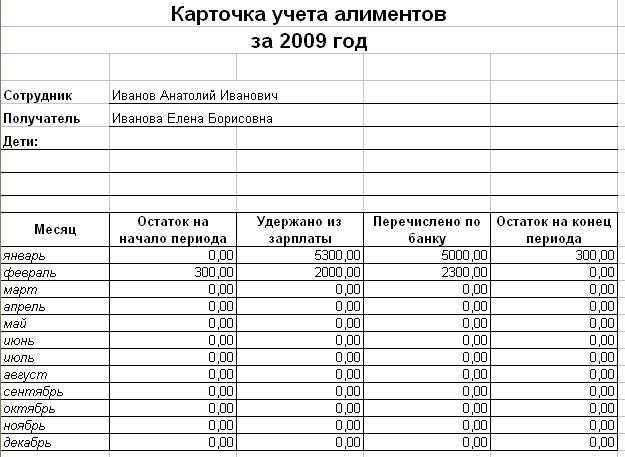

Правила оформления

Следует отметить, что такого рода бумаги ставятся на строгий бухгалтерский учет. По этой причине их необходимо хранить и учитывать надлежащим образом. В первую очередь руководство организации письменным распоряжением назначает одного из сотрудников бухгалтерии ответственным за работу с исполнительными листами.

Они в обязательном порядке получаются под расписку и сберегаются в несгораемых шкафах, обеспечивающих надежную сохранность. Если из-за халатности ответственного лица такой документ теряется, ему грозит денежное взыскание в размере 2,5 тысячи рублей. После получения исполнительного документа его регистрируют в соответствующем журнале.

Удержание алиментов происходит только после того, как организация получает оригинал судебного приказа или же исполнительного листа. В случае если подлинник утрачивается, в суде можно истребовать его дубликат.

Передача листа в организацию, где трудится ответчик, возлагается на истца. То есть он самостоятельно и только лично приносит этот документ на место работы бывшего супруга, сопроводив его заявлением, в котором указываются все необходимые для перечисления реквизиты.

В том случае, если плательщик алиментов трудится сразу на нескольких фирмах, по просьбе взыскателя ему выдают необходимое количество экземпляров исполнительного документа.

Общий порядок взыскания

Основанием для начала процедуры станет ИЛ, полученный от приставов по почте или предоставленный самим должником. Документ регистрируется ответственным лицом и должен храниться в течение всего периода взыскания. Бухгалтер осуществляет расчёт удерживаемой суммы согласно ИЛ и перечисляет её на указанные банковские реквизиты.

Если документ подаёт взыскатель, средства перечисляются на его расчётный или лицевой счет. Выплаты нужно проводить не позднее 3 дней после их удержания. При получении ИЛ после перечисления зарплаты за период, в котором должны были проводиться удержания, их делают уже из последующих выплат.

Так как заработная плата выплачивается, как минимум, два раза в месяц (аванс и оставшаяся часть), удержания производятся также с двух сумм. При этом перечисления можно проводить один раз, после выплаты основной части зарплаты.

Удержание с больничных

Пособие по временной нетрудоспособности считается доходом должника и с него удерживаются взыскания на общих основаниях. У работодателя могут возникнуть вопрос — если он оплачивает больничный только за 3 первых дня, то как производить взыскание?

Согласно условиям Федерального закона №229, работодатель должен удерживать деньги только с доходов которые перечисляет сам, то есть только за 3 дня больничного. Из средств, которые перечисляет ФСС, Фонд производит удержания самостоятельно, после получения ИЛ.

Исполнительный лист, полученный с опозданием

Что делать если исполнительный лист поступает с опозданием. Например, документ датирован июнем, а пришёл к работодателю только в сентябре. С какого времени нужно удерживать средства?

В законе чётко прописано, что к удержанию работодатель приступает с момента получения ИЛ. Соответственно, взыскание нужно производить с заработной платы за сентябрь.

Достижение восемнадцатилетия

Согласно законодательству, гражданин признается совершеннолетним не в день своего рождения, а на следующие сутки, с 0 часов. Представим ситуацию: работник выплачивает алименты на ребенка в размере 25 процентов. 18 октября ему исполняется 18 лет. Как правильно рассчитать сумму?

Совершеннолетним он будет признан только в 00:00 19 октября, поэтому день его рождения включается в расчётный период. Поэтому бухгалтер должен включить в доход должника зарплату с 1 по 18 октября включительно.

Что такое исполнительный лист

Удержания по исполнительным листам из зарплаты бывают:

- По алиментам для несовершеннолетних

- По алиментам престарелым родственникам

- По возмещению вреда физическому или моральному здоровью

- По возмещению кредитов, займов и процентов по ним

- По возмещению ущерба, причиненного организациям

По законодательству, как только фирма получает исполнительный документ на своего сотрудника, она обязана удерживать у него определенный размер заработной платы или фиксированную сумму.

Под данное обязательство попадают все доходы работника, кроме тех, которые попадают под регламент ст. 101 Закона 212-ФЗ.. Помимо этого, с него удерживаются суммы, которые организация уплачивает в качестве комиссии за совершение переводов.

Удержать из зарплаты можно определенный процент всех начислений – до 20% и до 50% (в отдельных случаях). Исключением являются выплаты по исполнительным листам:

- В виде алиментов детям

- По возмещению вреда здоровью

- По возмещению денежных средств лицам, потерявшим кормильца

- По выплатам по возмещению вреда, нанесенного в ходе преступления

На эти перечисления данные ограничения не накладываются. Обязательства по документам должны быть погашены в полном объеме (кроме алиментов несовершеннолетним – ограничение 70% всего заработка), несмотря на сумму дохода работника.

Организация обязана перечислить суммы удержаний в трехдневный срок после выплаты зарплаты сотруднику.

Удержания по исполнительным документам производят после налогообложения доходов сотрудника, то есть за вычетом НДФЛ. При получении работников вычетов, которые полностью убирают подоходный налог, удержание производится со всей начисленной зарплаты.

При удержании по нескольким исполнительным листам необходимо придерживаться очередности, установленной Законом 229-ФЗ от 02.10.07г. Если погасить обязательства по всем исполнительным документам нет возможности, необходимо распределить отчисления пропорционально между всеми.

Ответственность учреждения и его должностных лиц

В случае нарушения законодательства РФ об исполнительном производстве должностное лицо учреждения несет:

-

административную ответственность по КоАП РФ в виде штрафа в размере от 15 000 до 20 000 руб.;

-

уголовную ответственность по ч. 1 ст. 316 УК РФ. За злостное неисполнение исполнительных документов лицо может быть привлечено к наказанию в виде:

-

штрафа в сумме до 50 000 руб. или в размере заработной платы (иного дохода осужденного) за период до 6 месяцев;

-

обязательных работ на срок до 200 часов;

-

исправительных работ на срок до 1 года;

-

ареста на срок до 3 месяцев;

-

лишения свободы на срок до 1 года.

На само учреждение согласно КоАП РФ также может быть наложен административный штраф в размере от 50 000 до 100 000 руб.

Что понимается под периодическими платежами, в ст. 9 Закона № 229-ФЗ не уточняется

Учреждение может обратить внимание на разъяснения, приведенные в Обзоре судебной практики ВС РФ за IV квартал 2013 года (утв. Президиумом ВС РФ 04.06.2014)

См. также Письмо Минфина РФ от 29.12.2021 № 03-04-05/107586.

Как правильно указать эту информацию, ЦБ РФ разъяснил в Информационном письме от 27.02.2020 № ИН-05-45/10.

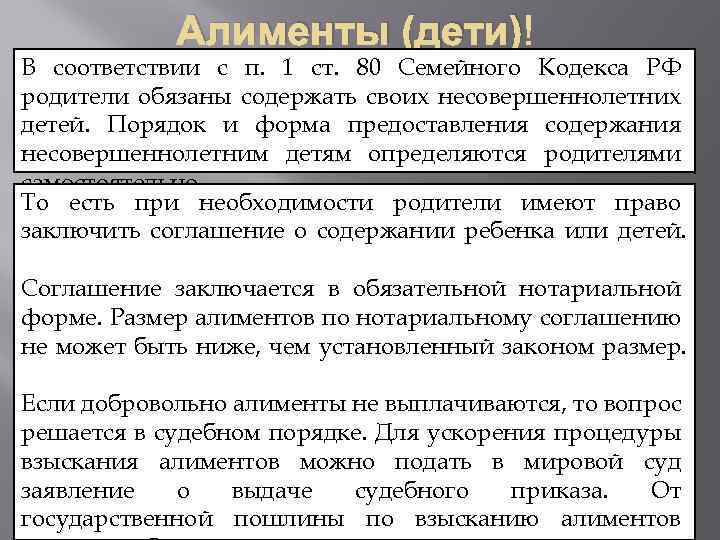

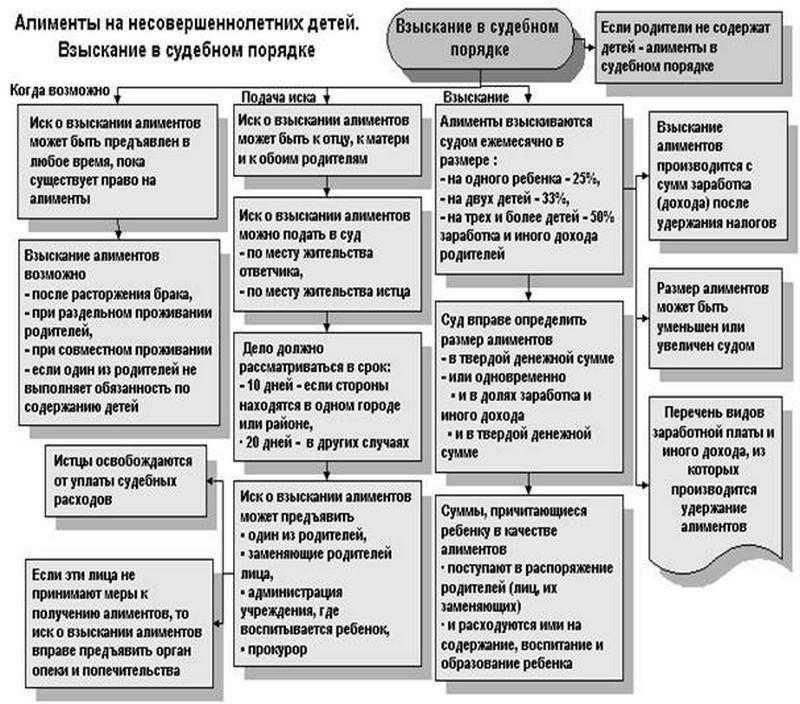

Основания для удержания алиментов из заработка

Алименты — это платежи, осуществляемые из дохода совершеннолетних трудоспособных людей в адрес их родственников или иных близких лиц, не способных себя обеспечить, с целью оказания им материальной поддержки. Такого рода платежи могут быть добровольными или производиться в принудительном порядке (по решению суда).

Судебное решение может быть принято по ситуациям, в которых имеет место обязанность по уплате алиментов.

Семейный кодекс в перечень лиц, обязанных делать такие платежи, включает:

- родителей — в отношении:

- их детей, не достигших совершеннолетия (п. 1 ст. 80);

- совершеннолетних детей, не способных к труду и нуждающихся в материальной поддержке (п. 1 ст. 85);

- совершеннолетних трудоспособных людей — в отношении не способных к труду и нуждающихся в материальной поддержке:

- их родителей (п. 1 ст. 87);

- действующих супругов (ст. 89), в число которых попадают женщины в период беременности и до достижения общим ребенком возраста трех лет, а также супруг, ухаживающий за общим ребенком-инвалидом;

- бывших супругов (п. 1 ст. 90), в числе которых оказываются те же категории лиц, что и для действующих супругов, и кроме того, супруги, утратившие способность к труду до расторжения брака или в течение года после этого события, а также супруги, вышедшие на пенсию в течение 5-летнего промежутка времени с момента развода, притом что брак был длительным;

- братьев и сестер (ст. 93), как несовершеннолетних (если им не могут оказывать помощь родители), так и совершеннолетних (если им не могут помогать способные к труду дети, супруги (как действующие, так и бывшие) или родители);

- внуков (ст. 94), если им не оказывается помощь лицами тех же категорий, что и для братьев-сестер;

- дедушек и бабушек (ст. 95), если им не могут помогать иные лица (дети или супруги), обязанные это делать;

- фактических воспитателей (п. 1 ст. 96), посвятивших процессу воспитания более 5 лет, если им не могут помогать иные лица (дети или супруги), обязанные это делать;

- отчима и мачехи (п. 1 ст. 97), при наличии тех же условий, что и для фактических воспитателей.

Таким образом, в роли плательщика алиментов может оказаться практически любой работающий человек. Хотя в реальности наиболее часто они платятся на детей. Если удержание алиментов осуществляется по решению суда, то основанием для этого становится такое решение или постановление судебного пристава-исполнителя, если решение суда не выполняется добровольно.

Для алиментов, уплачиваемых по соглашению сторон или по собственной инициативе плательщика, работнику достаточно подать в бухгалтерию заявление, содержащее всю необходимую информацию о таких удержаниях: периодичность, объем, Ф.И.О. получателя, данные о нем и платежные реквизиты.

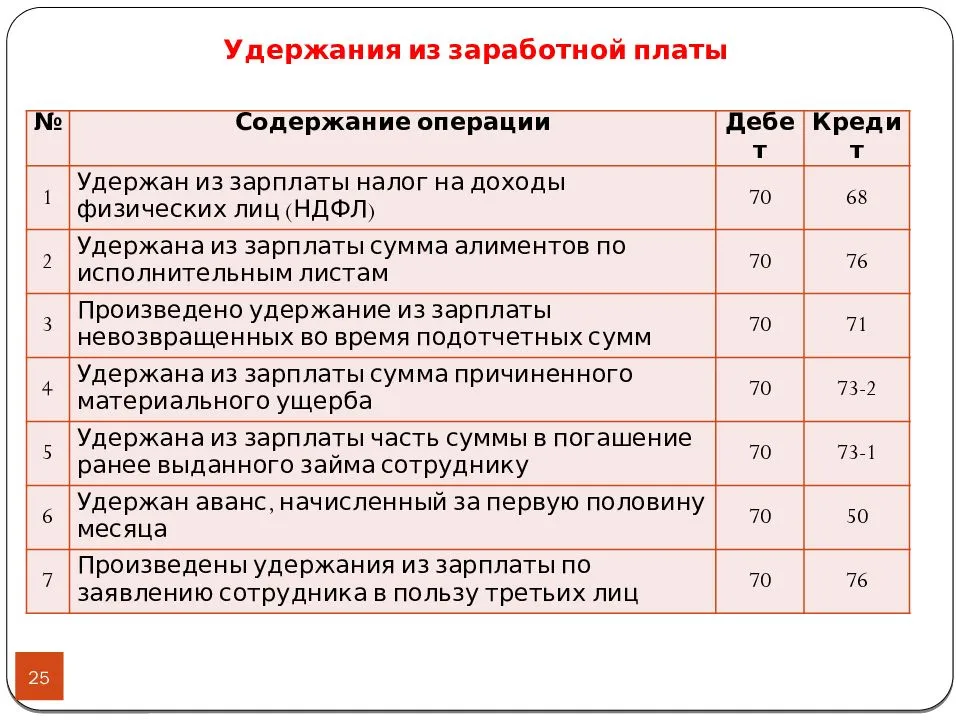

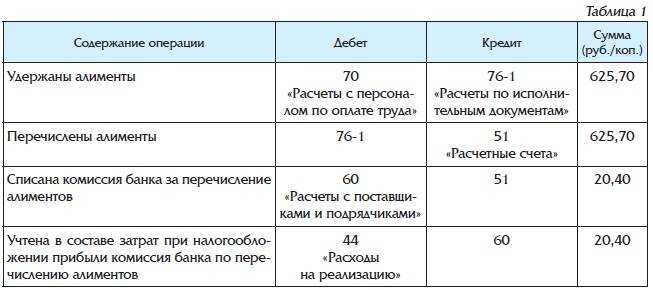

Вне зависимости от того, принудительно или добровольно осуществляются такие платежи, проводка по удержанию алиментов из заработной платы будет одной и той же: Дт 70 Кт 76.

Бухгалтерский учет с заработной платы: проводки. Счет учета взысканий

Допустим, сотруднику начисляется заработная плата в размере 50000 руб. Согласно судебному решению, на двух несовершеннолетних детей с него вычитывается 1/3 от заработной платы на расчётный счёт. Учёт алиментов в бухгалтерии и проводки в таком случае будут выглядеть так:

- Д 20 — К 70: начислена зарплата 50000;

- Д 70 — К 68: списан налог на доходы физических лиц 6500;

- Д 70 — К 76: списаны средства 14500;

- Д 68 — К 51: средства в размере НДФЛ (6500) перечислены в бюджет;

- Д 76 — К 51: деньги перечислены (14500);

- Д 91, субсчет 2 — К 51: комиссия банка за начисление выплат 29;

- Д 70 — К 91.2: удерживается комиссия из зарплаты работника 28,9;

- Д 70 — К 50: сотруднику выплачена зарплата 28971.

Проводки при выплате через кассу или перечисление на расчетный счет

Пример бухгалтерских проводок в таком случае может быть не только при перечислении расчётный (Деб. 76 — Кр. 51), но и выплате через кассу. В этом случае, как уже было написано ранее, 14500 руб. из примера перечислялись бы по д. 76 и к. 50.

Дополнительная информация! Некоторым семьям также могут выдать бюджетные средства на социальные нужды, что также учитывается в организациях где есть лица-бюджетники (является обязательным во многих организациях уже за счёт их собственного бюджета).

Начисления в бухгалтерии является довольно распространённым процессом. Все эти правила довольно просты и любой бухгалтер должен их придерживаться.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2021 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

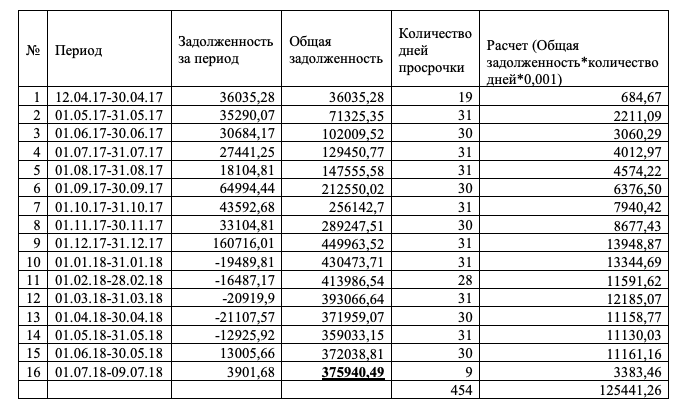

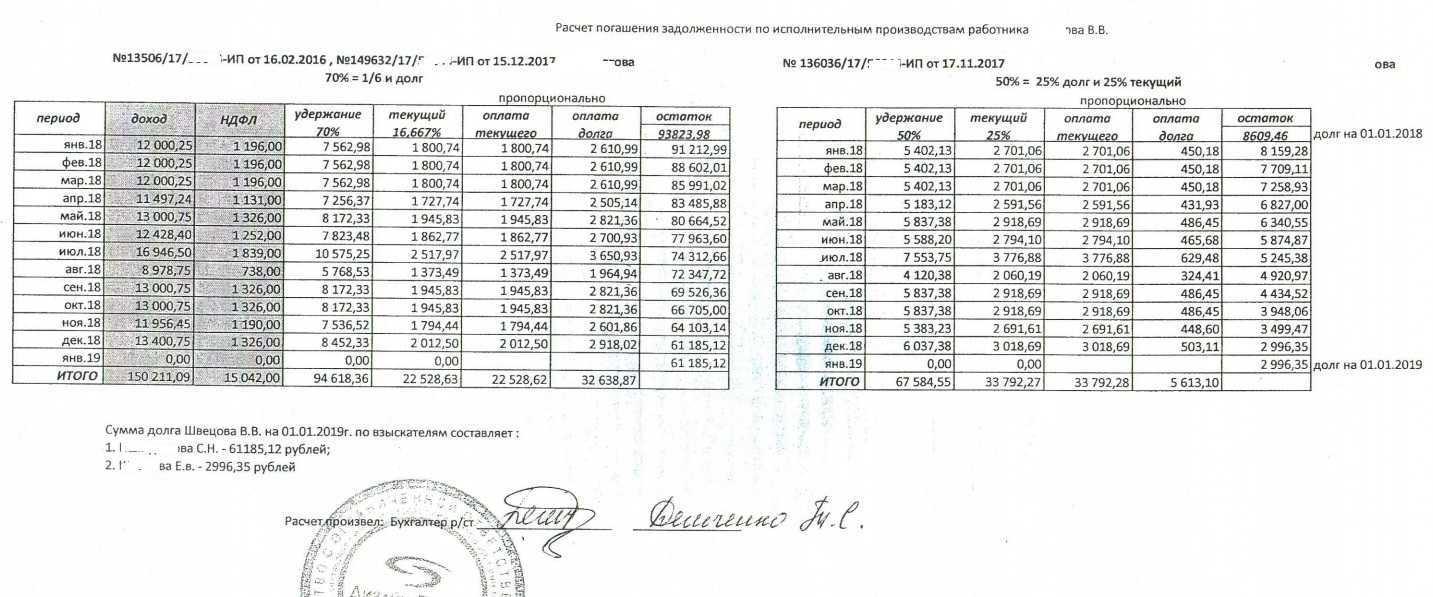

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Это интересно: Как правильно составить претензию на возврат товара

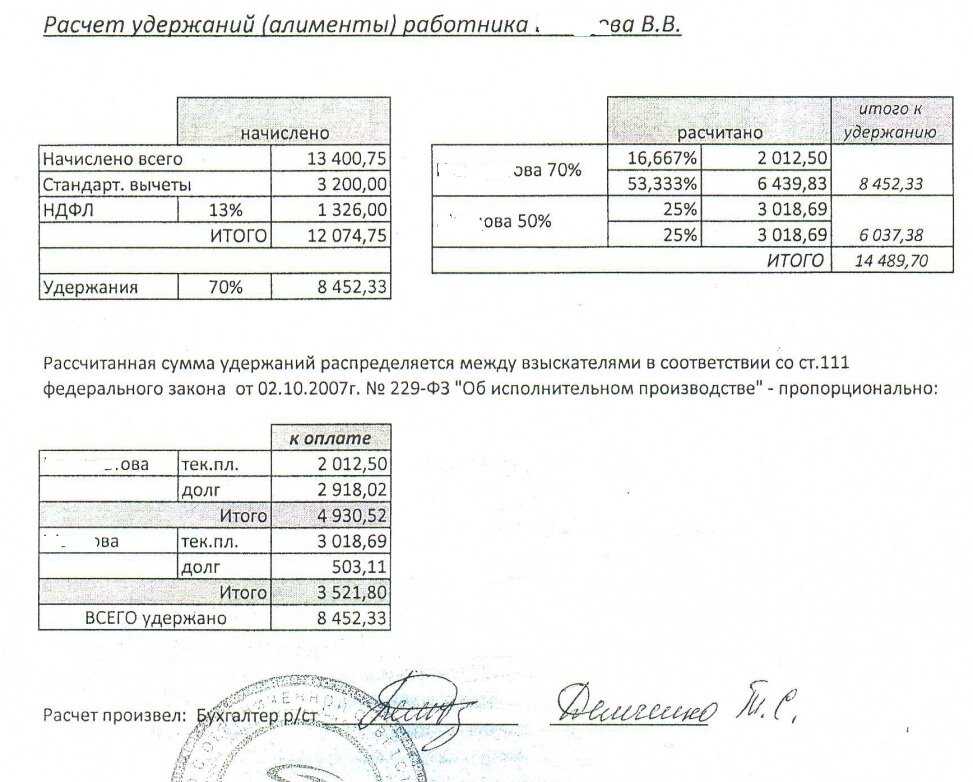

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Разграничение доходов на предмет возможности взыскания

При перечислении зарплаты работникам работодатели обязаны указывать код вида дохода (п. 5.1 и 5.2 ст. 70 Закона № 229-ФЗ). Наличие таких кодов позволяет банкам автоматически списывать долги по алиментам, кредитам, долгам и другим выплатам с зарплаты, но при этом не удерживать суммы, которые по закону списывать нельзя.

Порядок отражения кода вида дохода в расчетных документах регламентирован ЦБ РФ в Положении от 29.06.2021 № 762-П (далее – Положение).

В платежных поручениях о переводе денежных средств учреждение должно указывать следующие коды вида дохода (п. 15.5 приложения 12 к Положению).

|

Код вида дохода |

Вид дохода |

|

1 |

Денежные средства, являющиеся заработной платой и (или) иным доходом, в отношении которых ст. 99 Закона 229-ФЗ установлены ограничения размеров удержания |

|

2 |

Денежные средства, являющиеся доходами, на которые в соответствии со ст. 101 Закона № 229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с п. 2 названной статьи ограничения по обращению взыскания не применяются |

|

3 |

Денежные средства, являющиеся доходами, к которым в соответствии с п. 2 ст. 101 Закона № 229-ФЗ ограничения по обращению взыскания не применяются |

При переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 названного закона не может быть обращено взыскание, код вида дохода не указывается.

Кроме того, учреждение согласно п. 3 ст. 98 Закона № 229-ФЗ при перечислении должнику заработной платы и (или) иного дохода обязано указывать в расчетном документе сумму, взысканную по исполнительному документу.

Как производить выплаты по исполнительному листу

Удержание алиментов производится из всех выплат, производимых в адрес плательщика: заработной платы, оплаты отпуска, премий, материальной помощи (Постановление Правительства № 841 от 18.07.1996). Также следует включать в базу оплату больничного листа.

- компенсационные выплаты, установленные трудовым законодательством (например, за использование личного автотранспорта);

- командировочные расходы;

- в связи с рождением, смертью, с регистрацией брака.

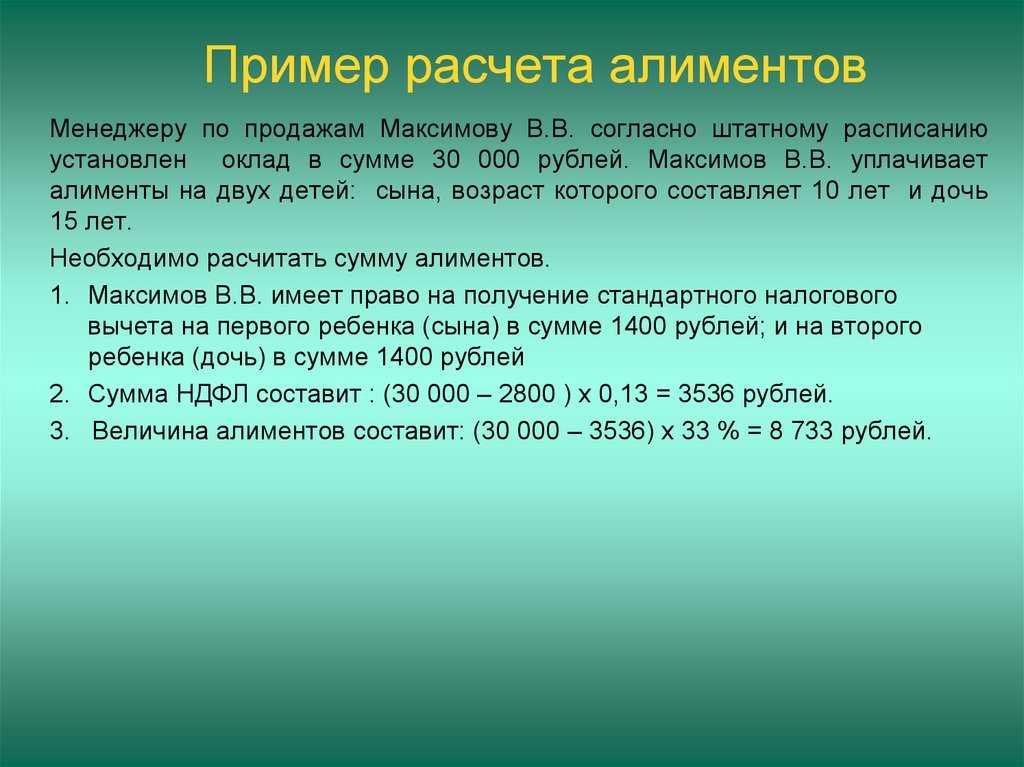

Расчет удерживаемых сумм производят из дохода после вычета НДФЛ. В судебном порядке назначается следующий размер удержаний:

- на одного ребенка — одна четверть дохода;

- на двух детей — одна треть;

- на трех и более детей — половина дохода.

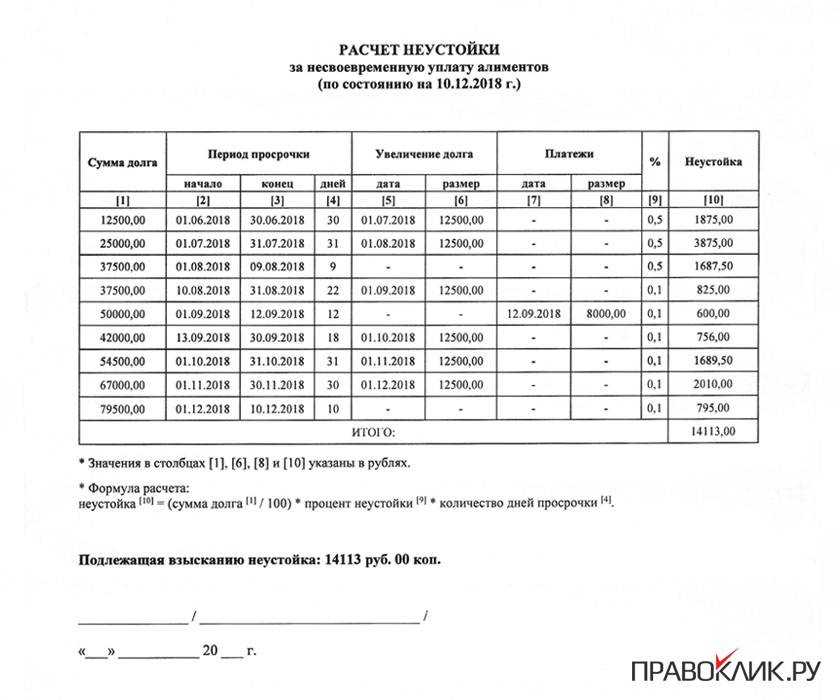

Одновременно в исполнительном листе может быть назначено взыскание задолженности по неуплаченным ранее алиментам. Максимальный размер алиментных удержаний по исполнительному листу составляет 70 % ().

Перечислить либо выплатить из кассы удержанные алименты следует в течение трех дней после выплаты заработной платы. Все перечисления производятся за счет должника. То есть если за перечисление банк взимает комиссию, организация вправе взыскать ее сумму из доходов сотрудника.

Удержания по инициативе работодателя

Бывают в случае порчи или утрате имущества (Дебет Кредит 73.2), задолженности по подотчетным суммам (Дебет Кредит 71). Также работодатель может удерживать из зарплаты сотрудника часть денежных средств в счет погашения ранее выданного им займа (Дебет Кредит 73.1).

Иногда работодатель по ошибке может выплатить зарплату в большем размере. Тогда часть переплаты удерживается у сотрудника.

Еще одна ситуация: сотрудник взял полный оплачиваемый отпуск, но уволился до окончания периода, за который он взят. Суммы отпускных за те дни, на которые работник не имеет права, удерживаются (Дебет Кредит 73).

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Начислена зарплата сотруднику | 000 | Ведомость по начислению заработной платы | ||

| 68 НДФЛ | Удержан налог НДФЛ | 3640 | Ведомость по начислению заработной платы | |

| 73.1 | Удержана сумма займа | 5500 | Договор займа Бухгалтерская справка |

Размер алиментов в бухучете

Если удержаны алименты из заработной платы, проводка обязательно имеет место быть. Со всех доходов, которые получают сотрудники, по исполнительному листу взимаются платы. По юридическим законам, с момента получения заработной платы должно пройти не более трёх дней, в течение которых должна быть удержана требуемая сумма. В организации такие имущественные отношения регулируются бухгалтерией и отделом кадров.

Все те расходы, которые подразумеваются вместе с перечислением сумм также удерживаются из зарплаты работника организации. К таким средствам могут относиться затраты на почтовую отправку или же банковская комиссия.

Исполнительный лист регулирует процесс оплаты

Документ, регулирующий порядок и сумму выплат — исполнительный лист, он утверждается на основании некоего судебного решения в отношении лица, который обязан выплатить некоторую сумму, согласно вердикту суда. Размер средств в этом случае определяется либо как определённая ежемесячная сумма, либо как ¼ на одного несовершеннолетнего, 1/3 на двух несовершеннолетних детей или ½ от зарплаты на трёх и более детей.

Основания для удержания алиментов из заработка

Алименты — это платежи, осуществляемые из дохода совершеннолетних трудоспособных людей в адрес их родственников или иных близких лиц, не способных себя обеспечить, с целью оказания им материальной поддержки. Такого рода платежи могут быть добровольными или производиться в принудительном порядке (по решению суда).

Судебное решение может быть принято по ситуациям, в которых имеет место обязанность по уплате алиментов.

Семейный кодекс в перечень лиц, обязанных делать такие платежи, включает:

- родителей — в отношении:

- их детей, не достигших совершеннолетия (п. 1 ст. 80);

- совершеннолетних детей, не способных к труду и нуждающихся в материальной поддержке (п. 1 ст. 85);

- совершеннолетних трудоспособных людей — в отношении не способных к труду и нуждающихся в материальной поддержке:

- их родителей (п. 1 ст. 87);

- действующих супругов (ст. 89), в число которых попадают женщины в период беременности и до достижения общим ребенком возраста трех лет, а также супруг, ухаживающий за общим ребенком-инвалидом;

- бывших супругов (п. 1 ст. 90), в числе которых оказываются те же категории лиц, что и для действующих супругов, и кроме того, супруги, утратившие способность к труду до расторжения брака или в течение года после этого события, а также супруги, вышедшие на пенсию в течение 5-летнего промежутка времени с момента развода, притом что брак был длительным;

- братьев и сестер (ст. 93), как несовершеннолетних (если им не могут оказывать помощь родители), так и совершеннолетних (если им не могут помогать способные к труду дети, супруги (как действующие, так и бывшие) или родители);

- внуков (ст. 94), если им не оказывается помощь лицами тех же категорий, что и для братьев-сестер;

- дедушек и бабушек (ст. 95), если им не могут помогать иные лица (дети или супруги), обязанные это делать;

- фактических воспитателей (п. 1 ст. 96), посвятивших процессу воспитания более 5 лет, если им не могут помогать иные лица (дети или супруги), обязанные это делать;

- отчима и мачехи (п. 1 ст. 97), при наличии тех же условий, что и для фактических воспитателей.

Таким образом, в роли плательщика алиментов может оказаться практически любой работающий человек. Хотя в реальности наиболее часто они платятся на детей. Если удержание алиментов осуществляется по решению суда, то основанием для этого становится такое решение или постановление судебного пристава-исполнителя, если решение суда не выполняется добровольно.

Для алиментов, уплачиваемых по соглашению сторон или по собственной инициативе плательщика, работнику достаточно подать в бухгалтерию заявление, содержащее всю необходимую информацию о таких удержаниях: периодичность, объем, Ф.И.О. получателя, данные о нем и платежные реквизиты.

Вне зависимости от того, принудительно или добровольно осуществляются такие платежи, проводка по удержанию алиментов из заработной платы будет одной и той же: Дт 70 Кт 76.

На каком основании удерживать алименты

Работодатель удерживает алименты из зарплаты на основании исполнительного листа или соглашения об уплате алиментов. Плательщиком алиментов бывают и отцы, и матери ребенка, проживающего отдельно. Порядок уплаты и размер алиментов регулируются Семейным кодексом ().

Чаще всего бухгалтерам приносят исполнительные листы, которые приходят по месту работы алиментщика от судебных приставов. Исполнительный лист выдается по решению суда. До недавнего времени разрешено было принимать к учету только оригинал исполнительного документа. Однако с 9 июня 2017 года допустимы копии ( Федерального закона от 2 октября 2007 г. № 229-ФЗ. Копия должна быть заверена приставом ( Приказа ФССП России от 10 декабря 2010 г. № 682).

Обратите внимание : удерживать алименты по копии исполнительного листа, предоставленной взыскателем, по-прежнему нельзя. От взыскателя принимается только оригинал

Учтите, что родители вправе добровольно договориться об алиментах и составить соответствующее соглашение ( Семейного кодекса РФ). Если соглашение заверено подписью нотариуса, оно имеет силу исполнительного листа ( Семейного кодекса РФ).

Какие проводки отражают платежи по алиментам (в т. ч. при их оплате почтовым переводом)

Суммы в проводках по алиментам с заработной платы, отражающих начисление удержаний, на счет 76 всегда попадают в разбивке по аналитике, соответствующей перечню лиц, в адрес которых будут сделаны перечисления. Это позволяет отслеживать своевременность осуществления платежей в адрес каждого из получателей и состояние расчетов.

Проводки, фиксирующие выплату алиментов, в дебетовой части всегда будут иметь счет 76 с аналитикой, отвечающей получателю платежа, а корреспондирующий счет (в кредитовой части) будет зависеть от способа оплаты:

- счет 50 — при выдаче наличных;

- счет 51 — при оплате безналичным путем;

- счет 71 — при почтовом переводе, поскольку отправку денег на почте осуществит лицо, специально получившее средства под отчет для этой цели.

Таким образом, проводка по выплате алиментов будет иметь вид Дт 76 Кт 50 (51, 71).

Однако этим операции по выплате алиментов не ограничиваются, т. к. Семейный кодекс (ст. 109) предписывает расходы, возникающие при их перечислении, осуществлять за счет плательщика алиментов. То есть к проводкам по оплате алиментов будут добавляться еще и проводки по удержанию у их плательщика расходов на перечисление. В частности, всегда будут иметь место такие удержания при использовании для выплат почтовых переводов. Отчитываясь о расходах на перевод, подотчетное лицо приложит к авансовому отчету платежный документ, по которому будет сделана проводка Дт 76 Кт 71.

Какую же проводку при оплате алиментов почтовым переводом придется сделать по удержанию платежей за услуги почты? Такое удержание может быть произведено из дохода, начисляемого работнику (т. е. из зарплаты), и тогда проводка будет иметь такой же вид, как и при удержании алиментов: Дт 70 Кт 76. Но возможно и внесение средств наличными в кассу. Это отразится в учете как Дт 50 Кт 76.

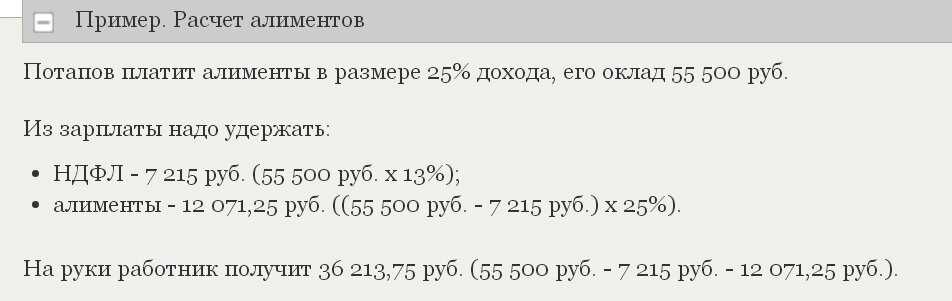

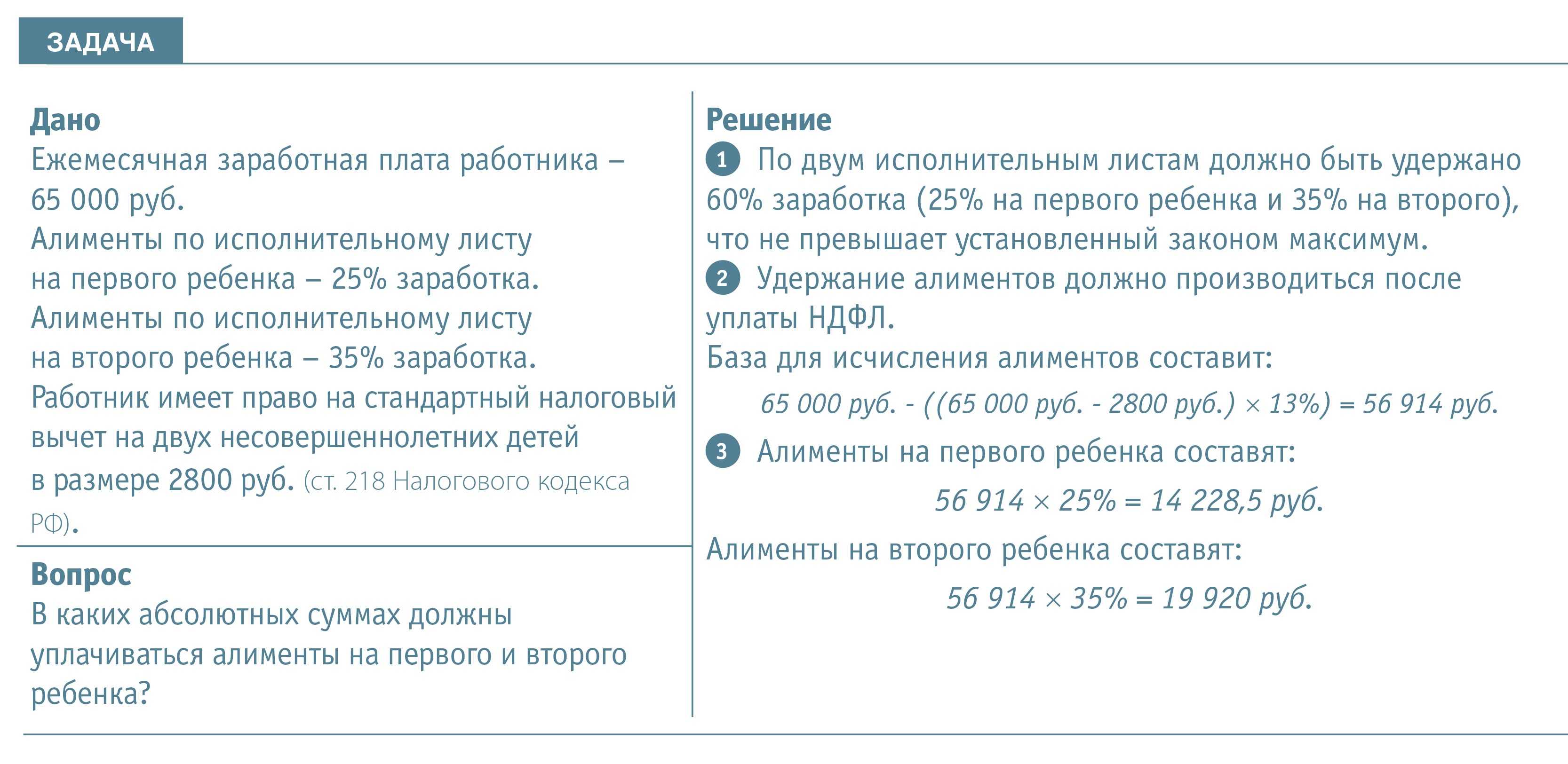

Пример расчёта

Удержание из заработной платы по исполнительному листу может рассчитываться только из чистого дохода без учёта НДФЛ

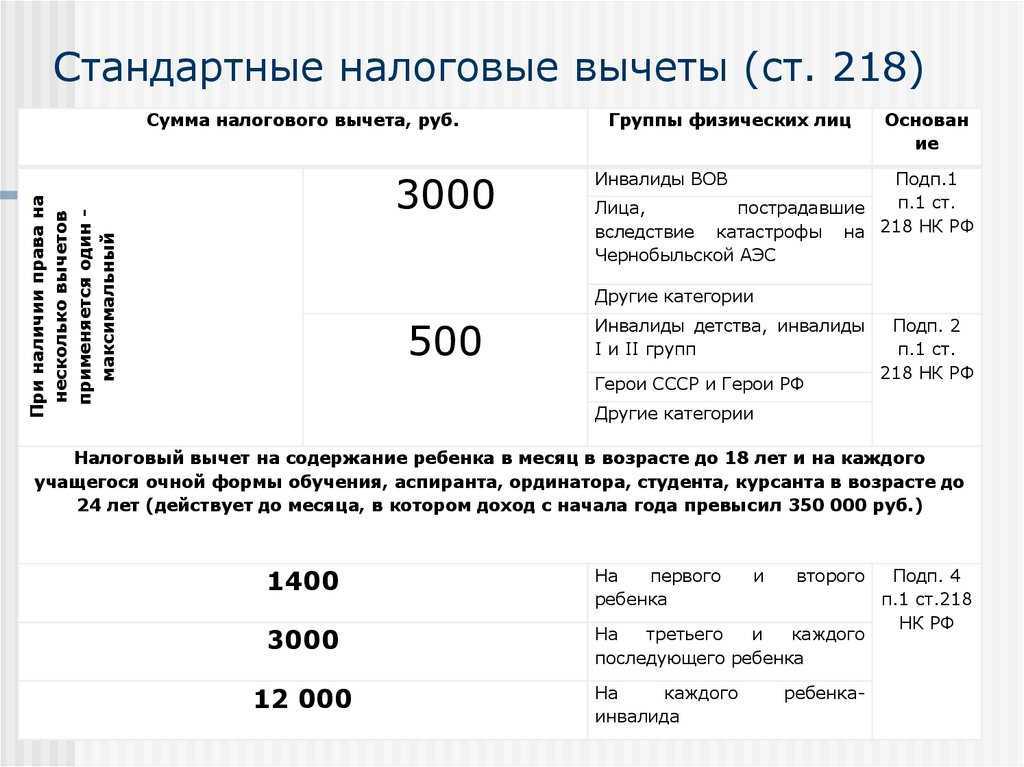

При определении налога важно учитывать, что сотрудник, выплачивающий алименты на содержание ребенка, имеет право на стандартный налоговый вычет. При определении налогооблагаемой базы для вычета алиментов доходы уменьшают исключительно на НДФЛ, являющийся их частью

Сотруднику начислен оклад — 120 тысяч рублей. У него есть право на стандартный налоговый вычет на двух детей в размере 2800 рублей. Удержание по исполнительным листам идёт на алименты (⅓ дохода) и компенсацию вреда здоровью (15000 рублей ежемесячно). Алименты на детей отправляются почтовым переводом, который обходится в 2% от перечисляемой суммы.

Считаем размер НДФЛ:

Расчёты

(120 000 — 2 800) х 13% = 15236 рублей.

Сумма алиментов к перечислению:

Расчёты

(120 000 — 15 236) х 1/3 = 34 921 рублей.

Расходы на почтовой перевод:

Расчёты

34 921 х 2% = 698,42 рублей.

После всех удержания сотрудник получит заработную плату в размере 54 144,58 рублей

Расчёты

120 000 — 15 236 — 34 921 — 698,42- 15 000 = 54 144,58.

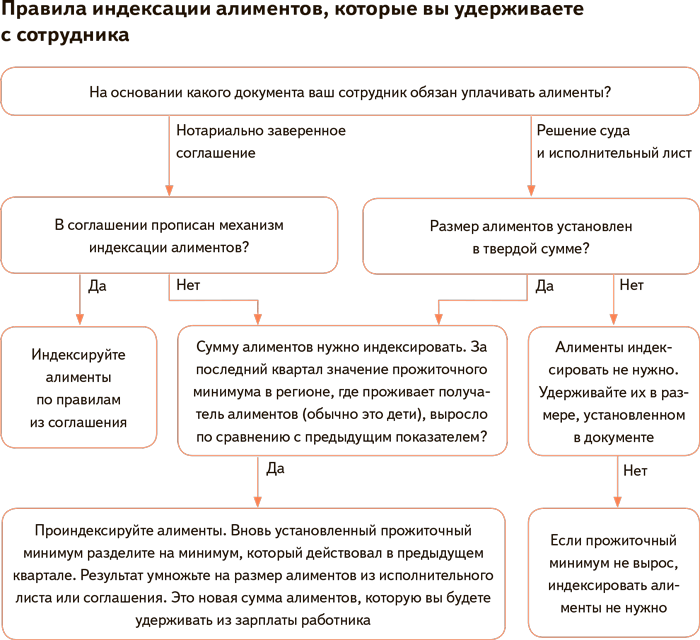

Согласно Федеральному закону от 29.06.2021 №234-ФЗ, с 1 февраля 2022 г. установлены ограничения на сумму взыскания: доход сотрудника не может быть меньше установленного прожиточного минимума после всех произведённых вычетов.

Удержания из заработной платы по исполнительным листам касающиеся:

Проводки по алиментам

Чтобы средства не вернулись, необходимо правильно провести их.

Алименты насчитываются с отображением по счетам:

- дебетовый – 70;

- кредитовый – 76.

Удержание средств фиксируется в проводке по:

- дебетовому счету – 73;

- кредитовому – 76.

При этом дебет 76 указывается в следующих случаях:

- деньги выданы из кассы, но кредит должен быть 50;

- переданы почтовым отправлением (кредитный счет здесь – 57);

- банковский перевод – 51.

Оплата услуг финучреждения или же почты проводится по дебетовому счету 70 и кредитовому – 76.

В ситуации если на предприятии пользуются бухгалтерскими продуктами 1С, потребуется соответствующие данные ввести вручную.

Ограничения на удержания по исполнительному листу

Удержание алиментов на содержание несовершеннолетних детей производят со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения, которые получают родители в денежной (рублях или иностранной валюте) и натуральной форме (Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утв. пост. Правительства РФ от 18.07.1996 № 841).

Однако взыскание не может быть обращено на закрытый перечень видов доходов должника (), в частности:

- на денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

- денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

- компенсационные выплаты, установленные законодательством РФ о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность; денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака и др.);

- страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности;

- пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов;

- средства материнского (семейного) капитала, предусмотренные Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей» (Федеральный закон от 29.12.2006 № 256-ФЗ);

- суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, иных источников;

- суммы полной или частичной компенсации стоимости путевок (за исключением туристических) выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения.

Кроме того, удержания не производят:

- с сумм с доходов, которые рассчитывают исключительно для целей исчисления НДФЛ (например, несмотря на то, что материальная выгода является видом дохода (), в базу для удержания взысканий она не включается; это следует из самого определения материальной выгоды, признаваемой доходом исключительно для целей Налогового кодекса);

- с доходов, полученных гражданином вне связи с осуществлением им экономической деятельности, в частности, при разовых сделках по продаже недвижимости (квартиры, земельного участка, садового домика и др.) (определение КС РФ от 17.01.2012 № 122-О-О).

Правила удержания

Индексирование суммы уплаты зависит от минимального размера оплаты труда (МРОТ). Во-первых, несмотря на количество несовершеннолетних детей сотрудников, больше половины (50%) доходов за труд работника нельзя удерживать. Во-вторых, если исполнительных листов несколько, а бывает и такое, то в этом случае величина выплат может доходить до 70%, тут исполняются требования всех, кому причитается подобная компенсация. Таким образом, независимо от уровня доходов работника, права и обязанности всех сторон должны быть учтены.

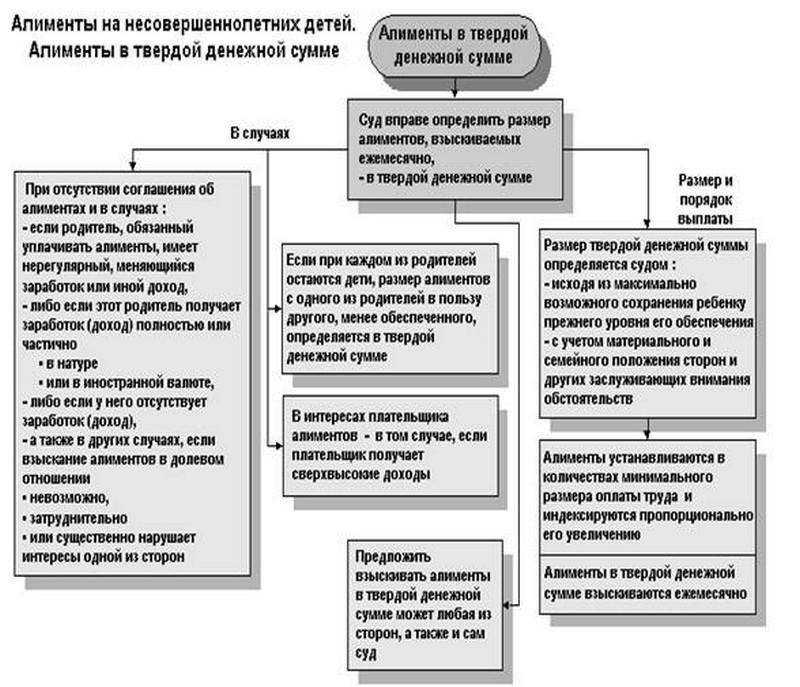

Удержание долгов назначается в судебном порядке

Удержание алиментов, проводки и их запись будут отражаться в бухгалтерской отчётности компании. Соблюдение всех правил со стороны работника регулируется также Федеральной службой судебных приставов. Отдельно следует выделить и исполнительный лист, который выдаётся судебным органом в результате принятия решения и содержит в себе все детали дела, в том числе и банковские реквизиты сторон. Включает также сроки исполнения постановления уполномоченного органа.

Доходы, с которых удерживаются алименты

Постановлением Правительства РФ от 02.11.2021 № 1908 (вступило в силу с 11.11.2021) определен специальный перечень видов заработной платы и иного дохода, из которых удерживаются алименты на несовершеннолетних детей. В нем, в частности, поименованы:

-

заработная плата;

-

надбавки и доплаты к тарифным ставкам и окладам;

-

выплаты за особые условия труда;

-

премии и компенсации в рамках системы оплаты труда;

-

сохраненный средний заработок;

-

другие выплаты, предусмотренные системой оплаты труда.

Алименты удерживаются не только с «рабочих» выплат, но и с других доходов. Раньше с таких выплат алименты не удерживались или это был предмет споров в судах. К ним относятся:

-

пенсии с учетом повышений и надбавок (кроме пенсий по потере кормильца, выплачиваемых из федерального бюджета или бюджета субъекта РФ);

-

стипендии;

-

больничные и пособия по безработице;

-

выплаты при ликвидации или сокращении штата;

-

проценты по вкладам и счетам в банках;

-

матпомощь, кроме единовременной матпомощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов и иных источников в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, в связи с террористическим актом, в связи со смертью члена семьи, а также в виде гуманитарной помощи и за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

-

суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

-

суммы возвращенного НДФЛ при использовании вычетов (независимо от того, как он получен – через ИФНС или работодателя);

-

компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

-

доходы, полученные по гражданско-правовым договорам и от авторских прав;

-

стоимость оплачиваемого питания, кроме лечебного.

Как удержание алиментов отразить в учете

Удержание алиментов из зарплаты должника оформляется проводкой по дебету счета 70 и кредиту счета 76. Выдача денег из кассы (перечисление) взыскателю отражается проводкой дебет 76 кредит 50 (51).

Пример:

Оклад Васина Т.О. — 37 000 рублей. В компанию, где работает Васин, пришел исполнительный лист на уплату алиментов в размере 1/3 дохода ежемесячно в пользу несовершеннолетних детей. Кроме зарплаты, Васину ничего не выплачивали.

Рассчитаем НДФЛ: 37 000 руб. × 13 % = 4810 руб.

Определим доход за вычетом НДФЛ: 37 000 — 4810 = 32 190 руб.

Рассчитаем сумму алиментов: 32 190 руб. : 3 = 10 730 руб.

Выплачиваем вознаграждение работнику. На руки Васин получит 21 460 руб. (32 190 — 10 730).

Оформляем бухгалтерские записи:

Эксперт сервиса Контур.Норматив компании СКБ Контур

Елена Рогачева

Материал подготовлен специально для glavbukh.ru

и опубликован 06.10.2017

Отражение в учете

В бухгалтерском учете алименты отражаются вместе со всеми начислениями и удержаниями в документе Отражение зарплаты в регл. учете (раздел Зарплата – Бухгалтерский учет зарплаты).

Для корректного отражения в бухгалтерском и налоговом учете необходимо настроить способ отражения в настройках вида удержания.

Для получения сводной информации по задолженности перед получателями алиментов предназначен отчет Структура задолженности организаций перед получателями ИЛ (раздел Зарплата – Структура задолженности).

Полезно!

- PRO Начисление зарплаты в 1С:Бухгалтерии 8 для Казахстана;

- PRO расчет зарплаты «от обратного» в 1С:Бухгалтерии 8 для Казахстана, ред.3.0;

- PRO доход в натуральной форме в конфигурации «Бухгалтерия 8 для Казахстана»