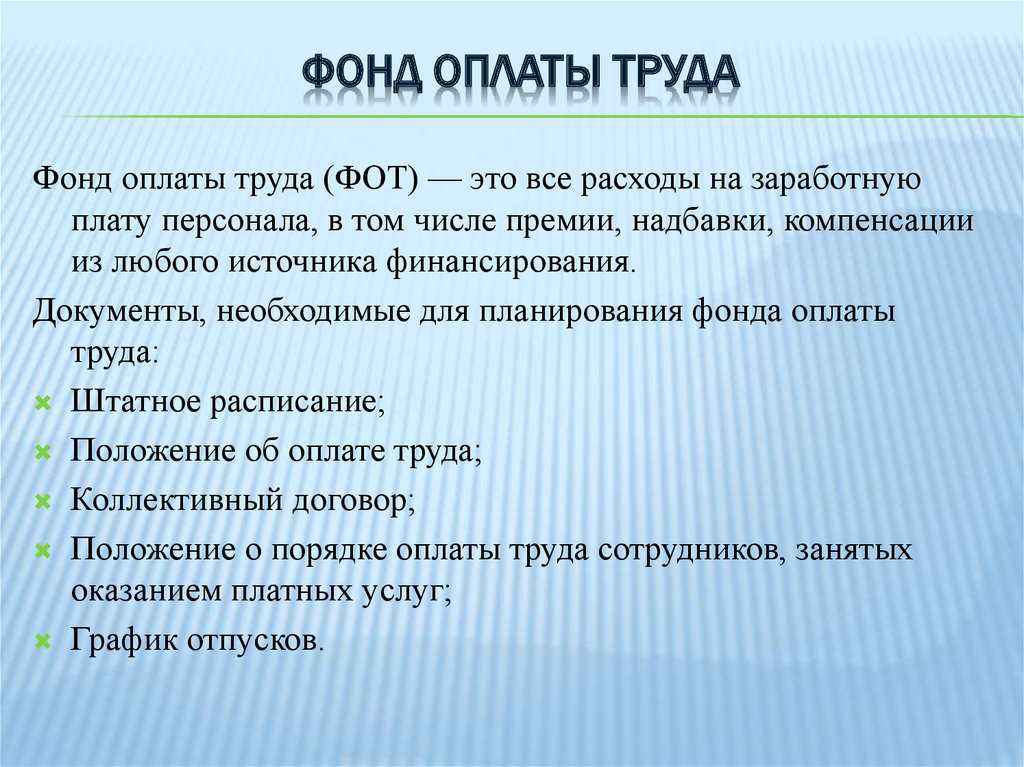

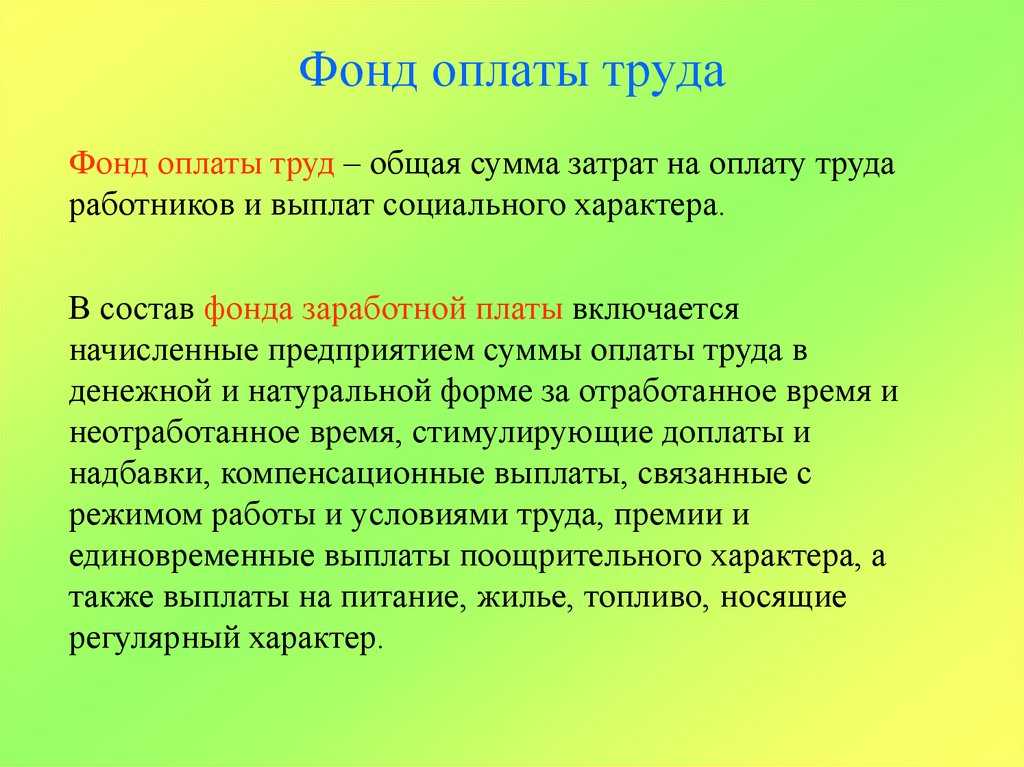

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

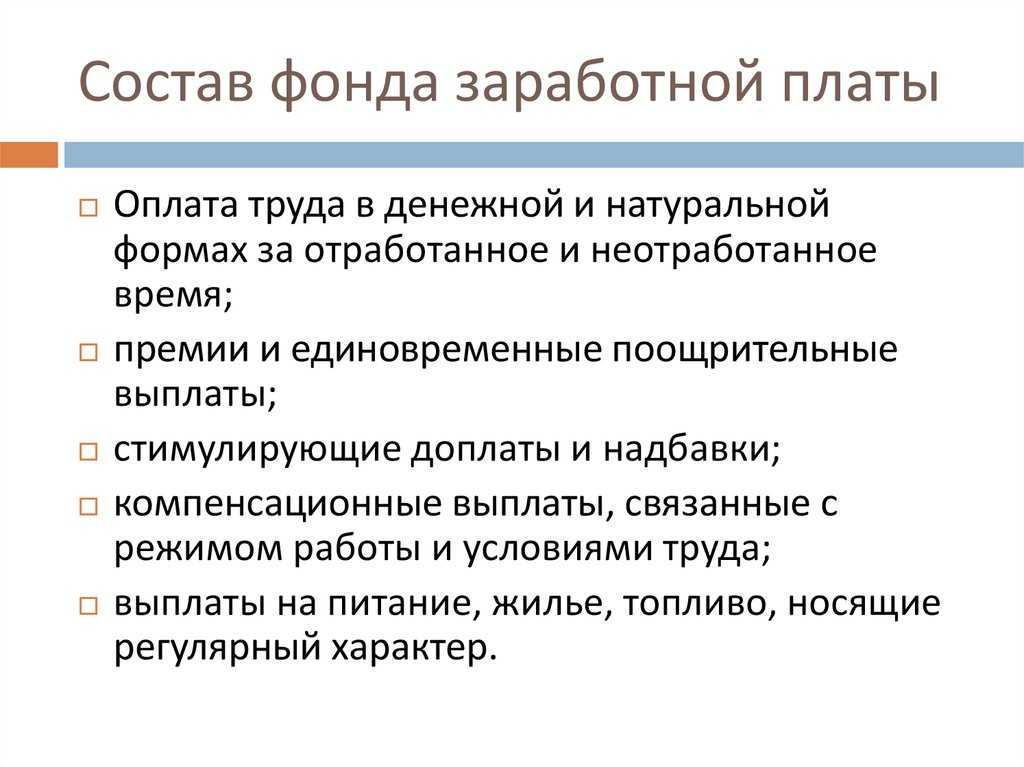

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

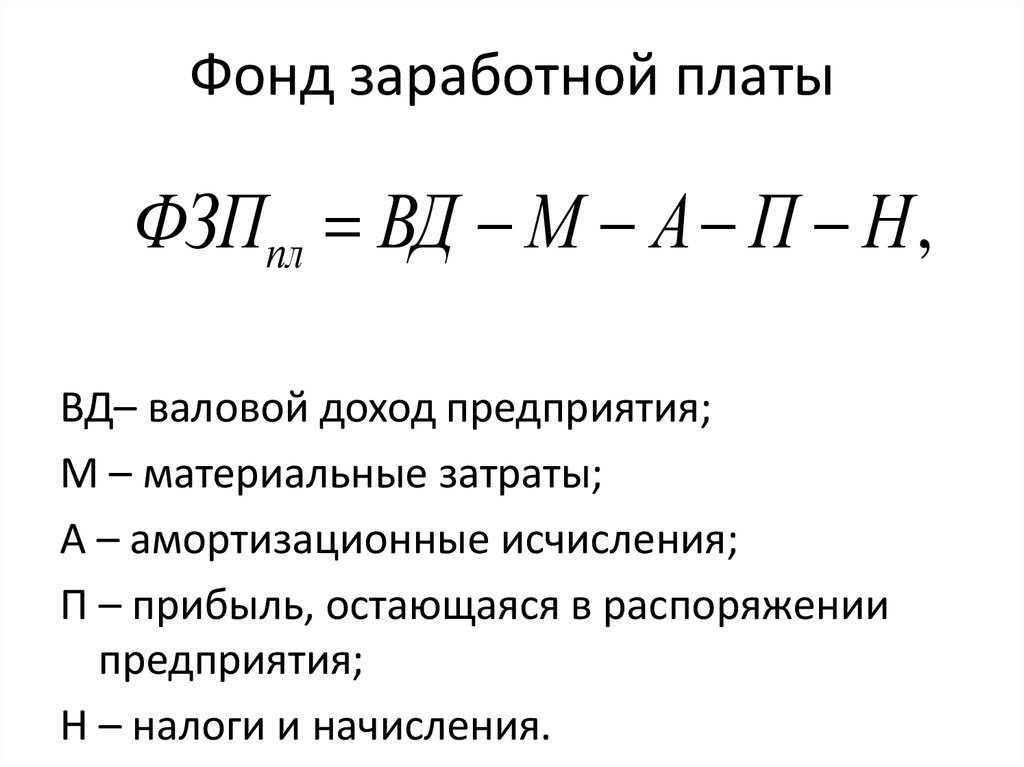

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

Что такое индексация заработной платы

Сюда не входят социальные отчисления в пользу работников, а сумма формируется исключительно за счет оплат, связанных с трудом наемного персонала.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

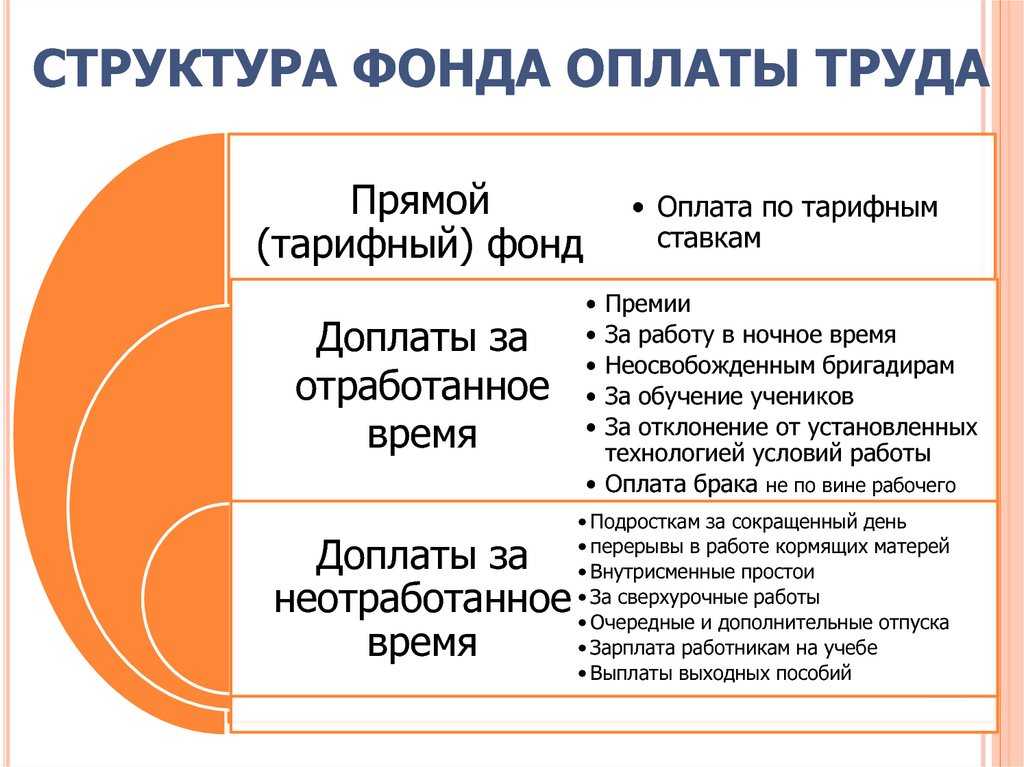

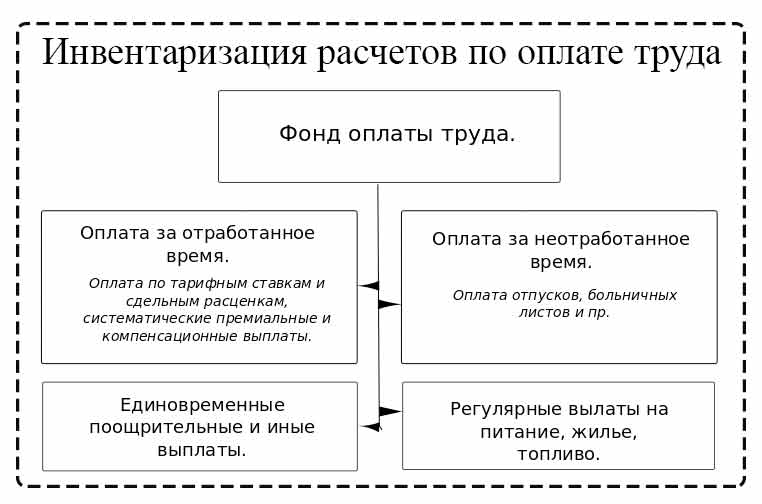

Что включает ФОТ

Перечень выплат каждый работодатель утверждает сам. Как правило, данный список закрепляют внутренним нормативным актом, например, положением о фонде оплаты труда.

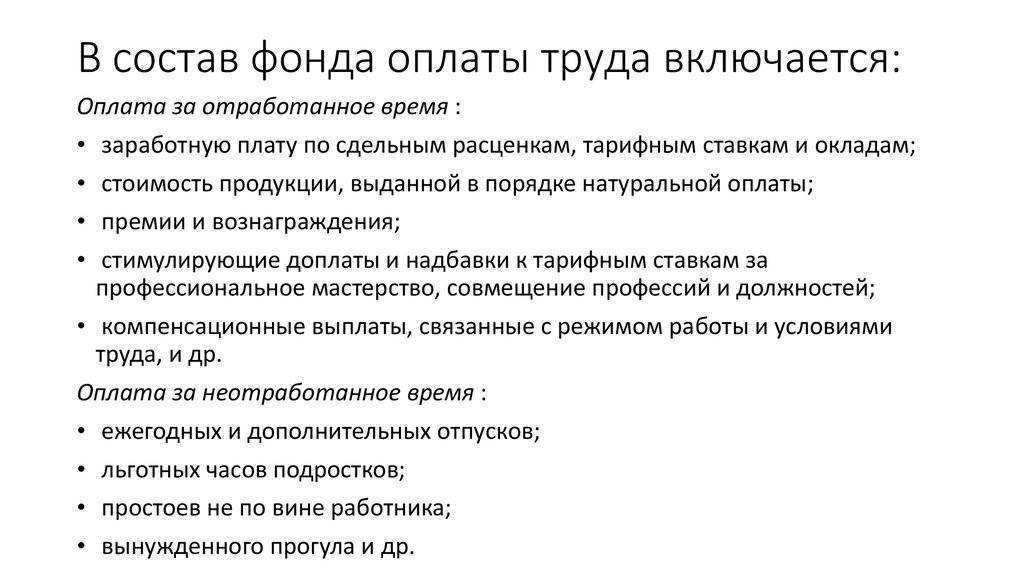

Чаще всего в ФОТ включают следующие выплаты, произведенные в рамках трудовых договоров:

- зарплату по трудовым договорам (в том числе выданную в натуральной форме), вместе с районными коэффициентами и надбавками за выслугу лет;

- различные доплаты: за вредные и опасные условия труда, за работу в праздники и выходные, сверхурочные и проч.;

- премии по результатам труда;

- отпускные;

- командировочные;

- пособия за первые 3 дня болезни (выплаченные за счет организации или ИП);

- компенсации сотрудникам сумм, потраченных ими: на проезд до работы, на проживание, на мобильную связь и проч.

Список сумм, не относящихся к ФОТ, тоже определяет работодатель. Это могут быть подарки к праздникам, безвозмездные ссуды сотрудникам, разовые выплаты к памятным датам, материальная помощь.

Внимание!

При выплате зарплаты бухгалтерия удерживает НДФЛ, а иногда и суммы по исполнительным листам (в частности, алименты). В итоге человек получает на руки меньше, чем было начислено. В фонде оплаты труда следует отразить значение до удержаний. Покажем на примере. Допустим, бухгалтер начислил зарплату 10 000 руб., и удержал налог на доходы 1 300 руб. В ФОТ нужно включить 10 000 руб.

Для чего нужно рассчитывать ФОТ работников предприятия?

Понятие фонда оплаты не закреплено в Трудовом кодексе, однако, любая организация ведет периодические расчеты этого показателя.

Ведь расходы на выплату денежного содержания работников – одна из важнейших статей любого предприятия.

Кроме того, учет ФОТ помогает попутно успешно решать следующие задачи:

- Проанализировать расходы на выплату заработной платы работникам различных структурных подразделений (такая статистика помогает последовательно оптимизировать производство – например, сокращать малоэффективные должности или, напротив, вводить новые).

- Рассчитать величину страховых взносов, перечисляемых в социальные фонды.

- Определить себестоимость продукции, которая станет прямым отражением ценовой политики организации.

- Сформировать бюджет на следующий период.

- Увеличить рентабельность.

Периодичность расчетов ФОТ различна.

Периодичность расчетов ФОТ различна.

В зависимости от характера предприятия и для удобства величина фонда оплаты труда может рассчитываться:

- За год. Годовой показатель используется для определения общего размера ФОТ, сравнения его с прошлыми годами и учета влияния на него внешних факторов (инфляция, увеличения прожиточного минимума, МРОТ).

- За месяц. Среднемесячная величина используется для сравнения с другими месяцами календарного года, а так же при составлении различных видов отчетности.

- За день. Встречается довольно редко. Находит применение, чаще всего, при всестороннем глубоком анализе расходов предприятия.

- За час. Широко используется организациями, практикующими почасовую оплату труда своим сотрудникам.

Фонд оплаты труда работников предприятия представляет собой универсальную величину, которая рассчитывается как в интересах работодателя, так и для блага работников.

Как найти величину годового ФОТ персонала — формулы

При годовом расчете ФОТ чаще всего берутся данные за предыдущий календарный год (это период с января по декабрь).

Чтобы рассчитать размер годовой фонда оплаты, нужно располагать следующими годовыми данными:

- Расчетные ведомости – фиксируют характер и величину всех выплат, полученных каждым работником.

- Табели учета рабочего времени – отражают продолжительность отработанного периода, заполняются уполномоченными должностными лицами.

- Штатно-должностной расчет фирмы. В этом документе определена списочная численность работников и размер начисляемых зарплат (оклады, тарифы и другие показатели). Дополнительно может прилагаться документ, определяющий формы оплаты труда.

- Дополнительные (периодические) выплаты, предусмотренные в рамках внутренней политики предприятия и утвержденные в локальных правовых актах.

Располагая всеми необходимыми данными, можно рассчитать годовую величину фонда оплаты труда двумя способами:

Способ 1.

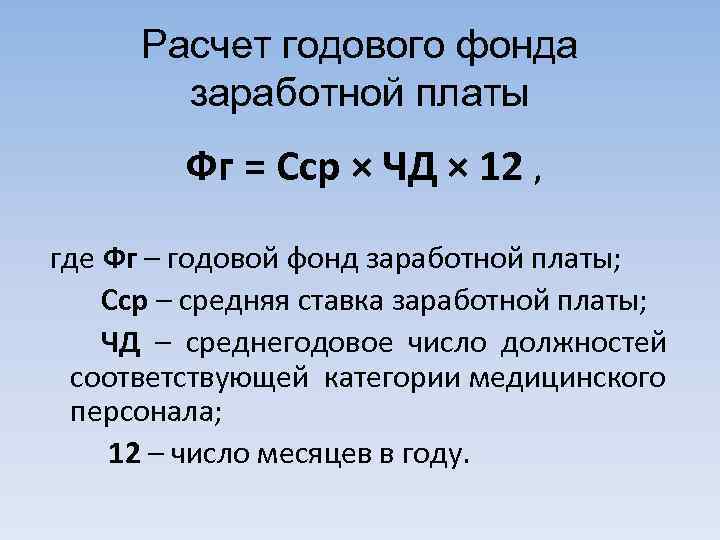

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

Среднемесячная заработная (СМЗ) плата получится, если сумму всех выплат, входящих в ФОТ разделить на 12 (при расчете берутся данные фонда оплаты за предыдущий год).

Среднесписочная численность (СЧР) равна количеству работников на каждый день месяца, деленных на количество календарных дней в месяце. Среднегодовой показатель получается при сложении расчетов за каждый месяц года и последующее деление на 12.

В окончательном виде формула приобретает следующий вид:

Формула:

ФОТ = СМЗ * СЧР * 12, где

- СМЗ — среднемесячная зарплата;

- СЧР — среднесписочная численность.

Способ 2.

Если существует необходимость дополнительного расчета надбавок (НК) и районных коэффициентов (РК-устанавливаются за работу в местностях с неблагоприятным климатов – как правило, Крайний Север и приравненные районы), то формула принимает следующий вид:

Формула:

ФОТ = (ЗПГ + НК) * РК, где

- ЗПГ – заработная плата за год – тариф/оклад;

- НК – надбавки;

- РК – районный коэффициент.

Примеры

Пример 1.

Исходные данные:

Величина среднемесячной заработной платы в ООО «Магеллан» составляет 32000 р.

СЧР (годовая) равна 18 человекам.

Как рассчитать годовой ФОТ первым способом?

Расчет:

ФОТ=32000*18*12= 6912000 р.

Пример 2.

Исходные данные:

Исходные данные:

Годовая сумма зарплат в ООО «Севрыба» составила 18000000 р., общая величина надбавок 4300000 р.

Расчет:

При установленном районном коэффициенте 1,6.

ФОТ=(18000000+4300000)*1,6+35680000 р.

Как определить среднемесячный уровень?

При определении величины ФОТ за отдельный месяц можно использовать формулы годового расчета, только такие показатели как СМЗ, СЧР и НК берутся не общегодовые, а месячные.

Если же данные нужно получить не за конкретный месяц, а в среднемесячном значении, то достаточно разделить годовой размер ФОТ на 12.

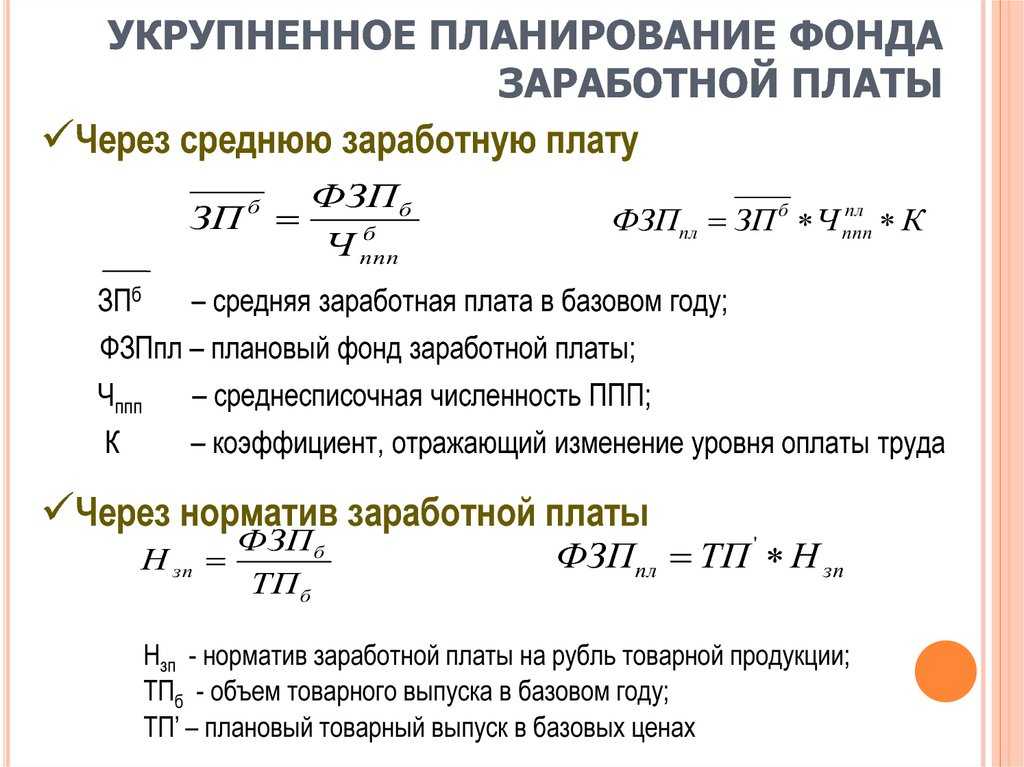

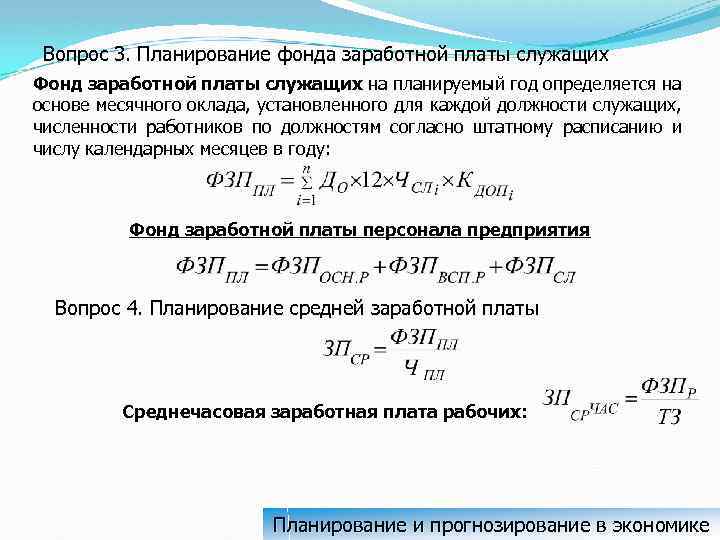

Планирование ФОТ

Перед началом планирования следует проанализировать показатели ФОТ за предыдущий период, который внесен в бухгалтерскую отчетность. Все выплаты должны быть прописаны на счете 70.

Приведенная формула является общим методом планирования. Дополнительно существует еще три:

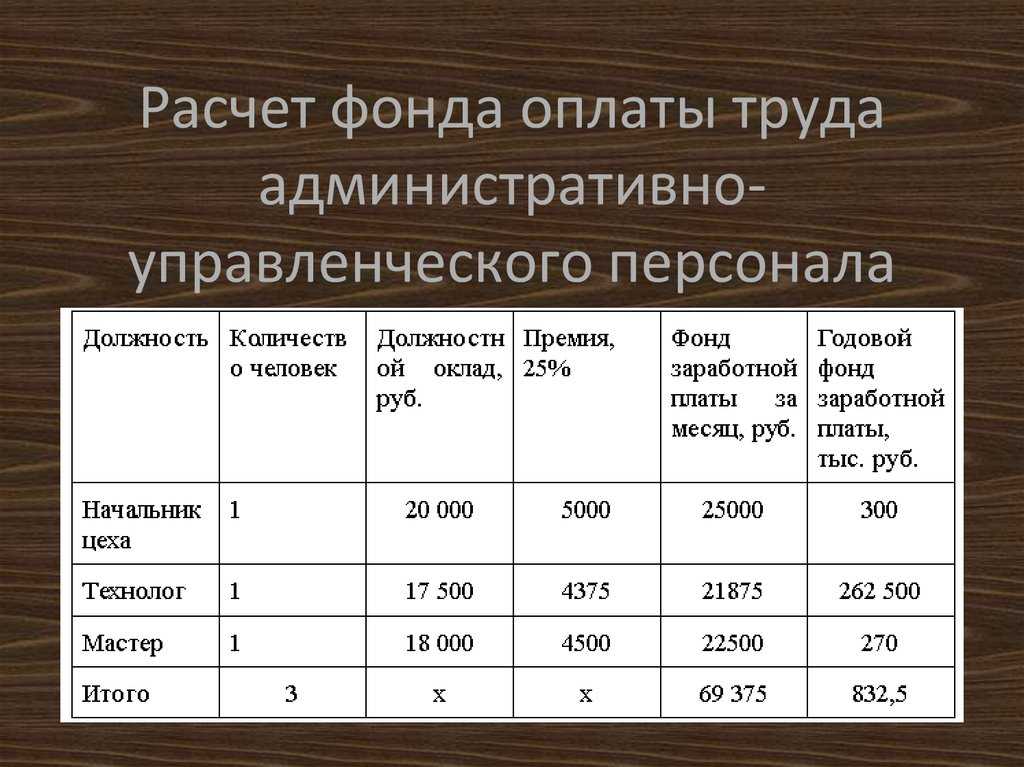

Поэлементный метод. Основой является показатель за интересуемый период только по определенным группам (специалисты, сдельщики, руководство). Расчет производят следующим образом:

- для повременщиков: ФОТпов * Ч (Ч — численность);

- для сдельщиков: ФОТсд*Ч*Т*К (Т – тарифная ставка, К — коэффициент);

- для руководства, специалистов: О*Ч (О – должностной оклад).

К полученным результатам следует прибавить премии и доплаты. После сложения всех данный будет получен общий ФОТ за определенный период. Чтобы картина была более полной, дополнительно прибавляют ФОТ за неотработанное время. Полученная информация будет точнее и лучше отразит уровень затрат на оплату труда.

- Метод экстраполяции позволяет более глубоко проанализировать факторы, оказывающие влияние на финансовое состояние предприятия. Первоначально следует проанализировать затраты на оплату за прошлый период, а потом сделать прогноз для них в будущем. Далее определяют отклонения и ищут пути в сокращения. Проведенная аналитическая работа оформляется в форме проекта ФОТ, который передают руководителю для утверждения.

- Нормативный метод основан на приростных и уровневых нормативах. Он позволяет определить отношение ФОТ к произведенному объему и др. Этот метод популярен в крупных компаниях, где существуют экономические службы планирования для повышения эффективности.

Этапы планирования:

- Сбор информации о численности персонала, структуре организации, передвижению средств, средней заработной плате, плановых производственных показателей. Так же потребуется изучить внутренние локальные акты по ФОТ и штатное расписание.

- Для выбранного промежутка спрогнозировать среднюю численность.

- Составить смету, определившись со степенью детализации и основными параметрами.

- Рассчитать ФОТ по наиболее приемлемому способу.

Зарплата – определение, сущность, функции

Заработная плата представляет собой часть совокупного дохода человека, формирование которого напрямую зависит от его деятельности или работы коллектива. Экономисты считают понятие «зарплата» нецелесообразным к употреблению. Суть выплат от работодателя более точно раскрывает термит «трудовой доход».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Сущность заработной платы заключается в двух концепциях.

- Зарплата является ценой человеческого труда. Ее размер напрямую зависит от спроса на вакансию по определенной специальности и от количества предложений на нее от работодателей.

- Трудовой доход считается стоимостью рабочей силы. В данном случае рабочая сила выступает товаром, на который формируется спрос и предложение. Именно спрос и предложение оказывает влияние на отклонение в размерах заработной платы.

Надо отметить, что купля-продажа рабочей силы или человеческого труда происходит с применением трудовых договоров. Контракт призван регулировать отношения между работником и работодателем.

В масштабах страны заработная плата выполняет две важнейшие функции:

- обеспечение граждан средствами к существованию, повышение уровня их жизни;

- стимулирование роста производительности предприятий.

Но если рассматривать функции трудового дохода в масштабах одной семьи или человека, то можно выделить несколько составляющих:

- улучшение финансового состояния работника;

- стимулирование человека к повышению дохода (обучению, переквалификации, изменение качества выпускаемой работником продукции);

- усовершенствование производительности труда;

- регулирование спроса и предложений на вакансии, а также прибыльности компании.

Американский экономист Дж. Кейнс считает, что чем ниже доход, тем большая его часть идет на потребление, что эффективно сказывается на экономике страны в целом. То есть, чем ниже заработная плата человека, тем больше он получает и меньше сберегает.

Таким образом, трудовой доход должен быть отрегулирован, например, с помощью управляемой инфляции, либо снижения заработной платы.

Формы и системы оплаты труда

Форма и система оплаты труда – это инструмент, позволяющий отрегулировать размер заработной платы, в зависимости от затраченного работником времени на труд.

Назначение формы и системы оплаты труда заключается:

- в установлении справедливой величины трудового дохода;

- в методе оценки затраченного работником труда;

- в способе оценки измерения рабочей силы.

Формы оплаты труда делятся на две категории:

- денежная – выплата заработной платы в виде средств оплаты;

- натуральная – расчет с работником услугами, товаром, а также иными ценностями, не связанными с денежными средствами.

Система оплаты труда (СОТ) – это инструмент, который, с помощью анализа затраченного труда работника, помогает определить конечный размер заработной платы.

- Тарифная СОТ представляет собой инструмент определения заработка работника с помощью установленных тарифом на категории выполненных работ.

- Сдельная заработная плата выплачивается исходя из фактически выполненной работы и ставки на нее.

- Повременная СОТ – является инструментом вычисления трудового дохода работника, исходя из фактически отработанного времени и ставки за 1 час.

- Бестарифная СОТ применяется для определения фиксированной заработной платы сотрудника за определенный промежуток времени.

- Смешанная СОТ – это совокупность двух или нескольких систем оплат труда.

Период расчёта

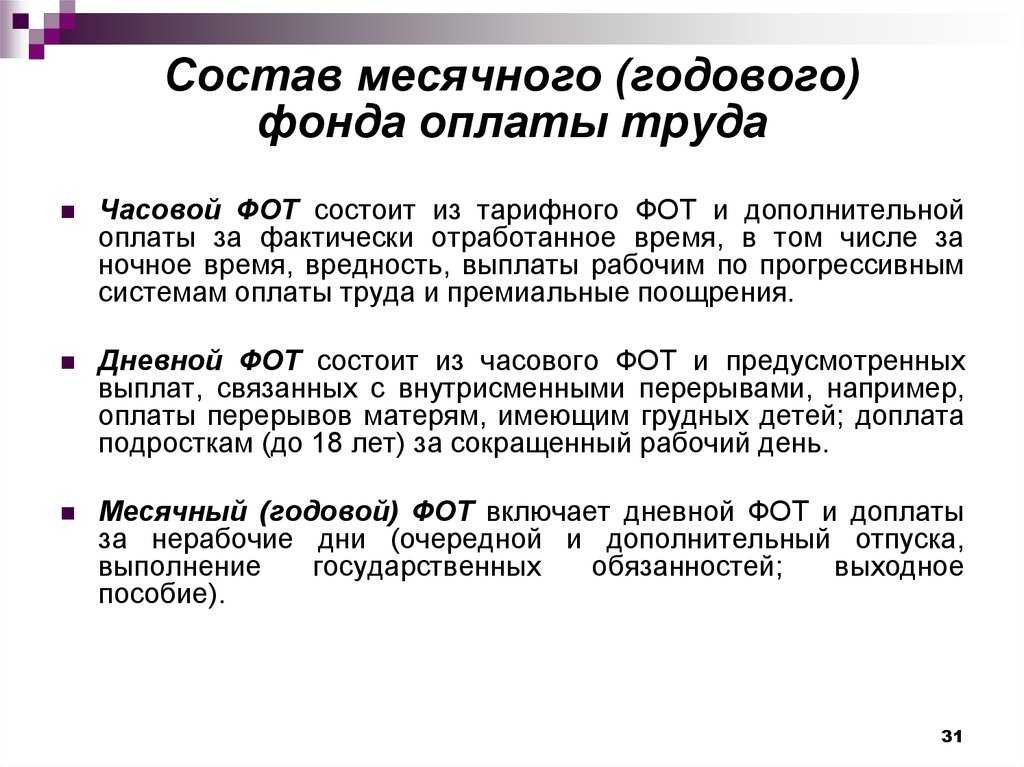

Периоды расчета ФОТ делятся на несколько подвидов:

- годовой – для его исчисления используют данные за прошедший календарный год, с его помощью определяют полную сумму фонда оплаты труда;

- месячный – исчисляют преимущественно для составления отчетности за определенный период работы предприятия;

- дневной – применяют для глубокого анализа трат на зарплату сотрудникам, применяют очень редко;

- часовой – используется только на тех предприятиях, которые выбрали для оплаты труда сотрудникам почасовую форму.

Расчет и анализ ФОТ необходим для ознакомления с причинами расходов по зарплате от тех, которые были запланированы. Результатом такого анализа становится проведение мероприятий, которые направлены на исправление погрешностей в использовании ФОТ.

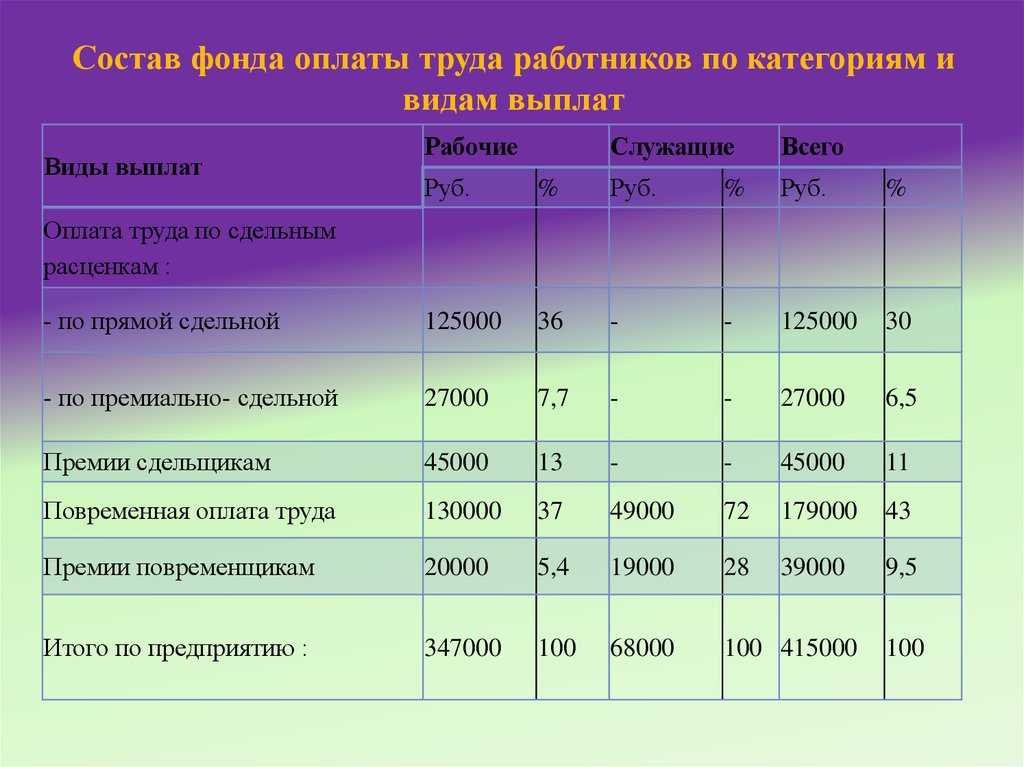

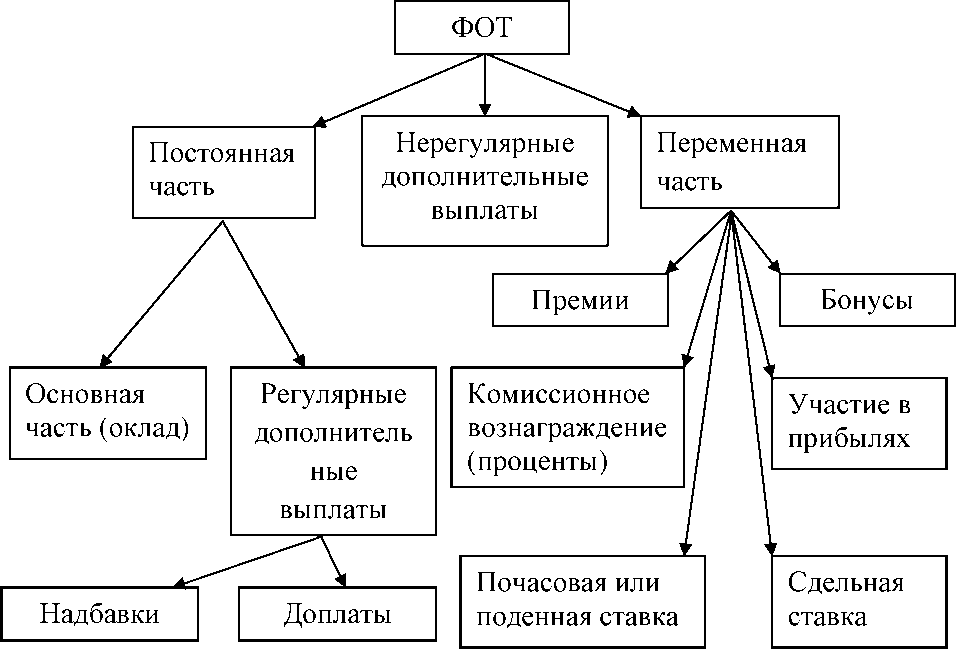

Чтобы правильно проанализировать зарплатный фонд предприятия заработную плату делят на два вида:

- постоянную, в которую входит сама зарплата и ;

- переменную, которая включает в себя расходы на оплату труда работающих по сделке.

Анализ ФОТ проводится для того, чтобы выяснить причины отклонений в планировании выплат по заработной плате.

Как рассчитать годовой ФОТ?

Сотрудники предприятия, ответственные за расчет ФОТ, должны быть ознакомлены с тем, по каким правилам происходит этот расчет

Очень важно понимать, что более всего на его уровень влияет та система оплаты, которая существует на фирме

Для этого нужно брать во внимание такие факторы:

- размер оклада;

- ;

- расценки на сдельную оплату труда;

- разного рода премии и надбавки.

Для получения всей необходимой информации стоит использовать расчетные ведомости.

Исчисление годового ФОТ происходит на основании такой информации:

- Ведомости по зарплате на предприятии за год. В этих бумагах должны быть указаны суммы всех выплат, которые производились сотрудникам.

- Документы, в которых изображен учет рабочего времени (табели). Они нужны для подсчет количества часов, которые отработаны сотрудником на предприятии. Для их заполнения существует определенное лицо, которое и следит за правильностью указанных данных.

- расписание. В этом документы приведена вся информация об окладах, тарифных ставках. Также там можно найти список всех сотрудников предприятия.

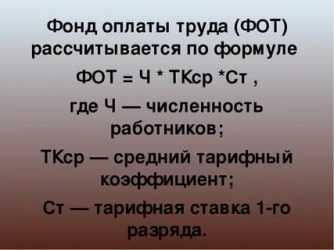

Нет какой-то стандартной формулы для подсчета годового ФОТ. Но для этого можно выделить два способа.

При первом способе формула расчета будет выглядеть следующим образом:

ФОТ=З*Ч*12, где

- ФОТ – фонд оплаты труда;

- С – средний за определенный период (в данном случае – год);

- Ч – численность сотрудника в соответствии со списками по организации.

Получить число средней заработной платы довольно просто. Следует разделить на 12 все выплаты, которые выделяются сотрудникам.

Второй метод подразумевает использования такой формулы:

ФОТ=(З+Д)*К, где

- ФОТ – фонд оплаты труда;

- З – заплата, которую начислили сотрудникам за год;

- Д – все доплаты и другие поощрения сотрудников;

- К – установленный коэффициент для тех организаций, которые работают на Крайнем Севере или приближенных к нему территориям.

Как найти месячный ФОТ?

Нужно понимать, что при использовании повременного метода оплаты труда необходимо учитывать тарифную ставку за час работы. Для исчисления плановых выплат работникам нужно умножить это число на количество отработанных в месяц часов.

Если же используется система премиальных, то полученное число нужно еще умножить на коэффициент такой надбавки. К примеру, если ставка составляет 50 рублей, а месяц имеет 20 рабочих дней, коэффициент имеет число 1,5, то у работника число заработной платы будет составлять 12 тысяч рублей. Если заработная плата начисляется планово, то для расчета месячного коэффициента нужно будет просто умножить сумму оклада на коэффициент премии.

После определения зарплат у всех сотрудников за месяц вместе с премиями, их нужно суммировать. Но и это еще не весь процесс в определении среднемесячного ФОТ.

Также нужно учесть дополнительные средства, которые выплачиваются работникам. В эту категорию могут входить надбавки, доплаты и другие различного характера.

Кроме того, фирма может иметь в своем кадровом составе и тех сотрудников, которые совмещают должность с работой в какой-нибудь другой организации. Их заработная плата также должна учитываться при подсчете ФОТ. После суммирования всех этих показателей и получается полная сумма фонда заработной платы. Расчет дневного ФОТ проводится похожим образом.

Фонд оплаты труда – это такой показатель, который вмещает в себе все выплаты денежных средств работникам, в том числе и те, которые касаются социальной сферы. Организация и расчет ФОТ происходит на основании принятых в организации нормативных актов и правил.

Что такое смета ФОТ?

Основное назначение сметы ФОТ – планомерное использование «зарплатных» средств. Обычно расчеты составляются на год с разбивкой по кварталам или месяцам. Из сметы должно быть видно, по каким направлениям расходуются средства, а также величины компонентов ФОТ.

Отдельно производится разбивка «зарплатных» расходов по категориям работников (администрация, основной производственный персонал и т. д.). Это позволяет осуществлять контроль над использованием средств и использовать необходимую «зарплатную» информацию для целей внутреннего планирования.

Смета может составляться не только по основным элементам ФЗП, но и по выплатам, носящим социальный характер и прочим.

Смета ФОТ – элемент планирования, характерный в большей степени для крупных предприятий, имеющих в штате специалистов соответствующего уровня и квалификации и сохраняющих подходы к планированию со времен плановой (социалистической) экономики. В современных коммерческих структурах этот документ менее распространен или имеет иное название. О процессе планирования поговорим в следующем разделе.

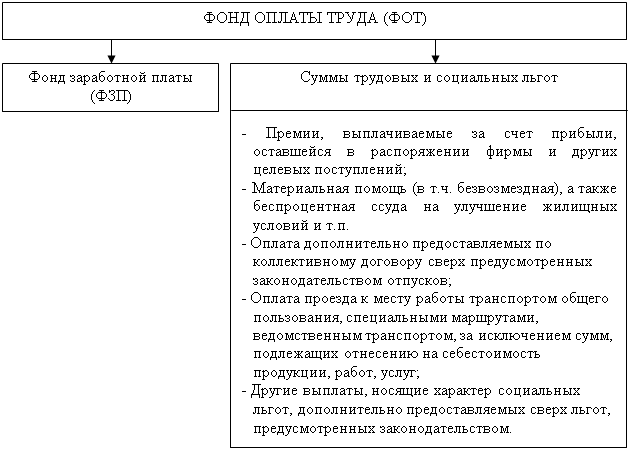

Отличие фонда оплаты труда от фонда зарплаты

Многие люди путают два понятия, так как они учитывают суммарный доход работающих сотрудников. Однако между ними есть существенные отличия. Денежные выплаты формируют фонд зарплаты, а начисленный заработок – фонд оплаты.

ФОТ включает так же выплаты социального характера: льготы на лечение, трудоустройство, проезд и др. Некоторые средства необходимо затратить на профессиональное обучение, командировочные расходы и отдых работников.

Социальные выплаты:

- полная или частичная оплата стоимости питания;

- компенсация аренды жилья, коммунальных платежей;

- стоимость бесплатных товаров или по сниженной цене, кроме натуральной оплаты;

- оплата путевок на лечение, экскурсии, отдых;

- оплата занятий в спортивном зале, бассейне, секциях, массажа, протезирования;

- стоимость билетов для личного пользования работников.

Например, компания сделала начисления 600 тыс. рублей за месяц. В этот период был погашен долг за прошлый месяц – 300 тыс. рублей и выплачен аванс – 250 тыс. рублей. Таким образом, ФОТ равен 600 тыс. рублей, а фонд зарплаты – 550 тыс. рублей.

Подготовка справки об объёмах ФОТ

Руководство компании должно быть готовым к тому, что штатным специалистам в любой момент придётся заняться подготовкой справки с учётом конкретного временного периода. Её могут запросить в следующих случаях:

- Проведение контрольных мероприятий сотрудниками страховых фондов или инспекторами Федеральной налоговой службы;

- Прохождение проверки на благонадежность в ходе оформления кредита;

- Банковское учреждение может запросить справку с целью подтвердить добросовестность руководителей. Банк проверит, действительно ли деньги идут на то, чтобы выплатить сотрудникам заработную плату.

По требованию государственных структур, в справку необходимо будет включить данные о размере фонда за разные периоды работы компании. Также составлять документ иногда приходится по предполагаемым показателям одновременно с реально случившимся выплатами.

Со стороны закона какой-либо унифицированной формы документа не предусмотрено. Шаблон подготавливается индивидуально. Единственное условие, которого следует придерживаться, справка должна включать в себя всю информацию, необходимую запрашивающим её государственным структурам или банкам.

Заключение

ФОТ можно назвать конкретной суммой средств, которую тратит компания на выплаты персоналу за конкретные промежутки времени. Касательно структуры и состава ФОТ, он может определяться на индивидуальной основе. Информацию о фонде запрашивают банки или государственные органы в ходе проверок. Бухгалтер использует данные о ФОТ при заполнении некоторых форм отчетности.