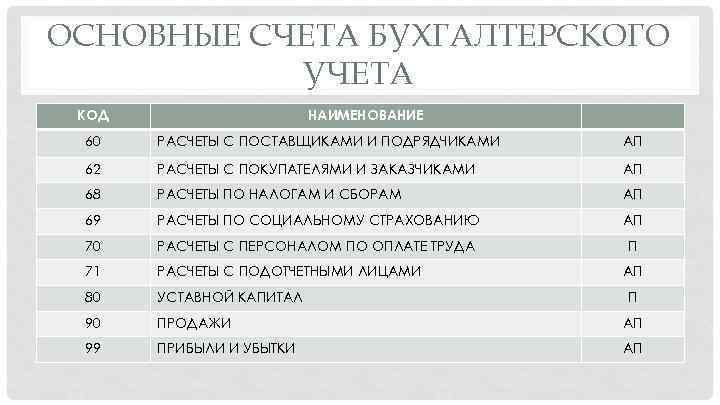

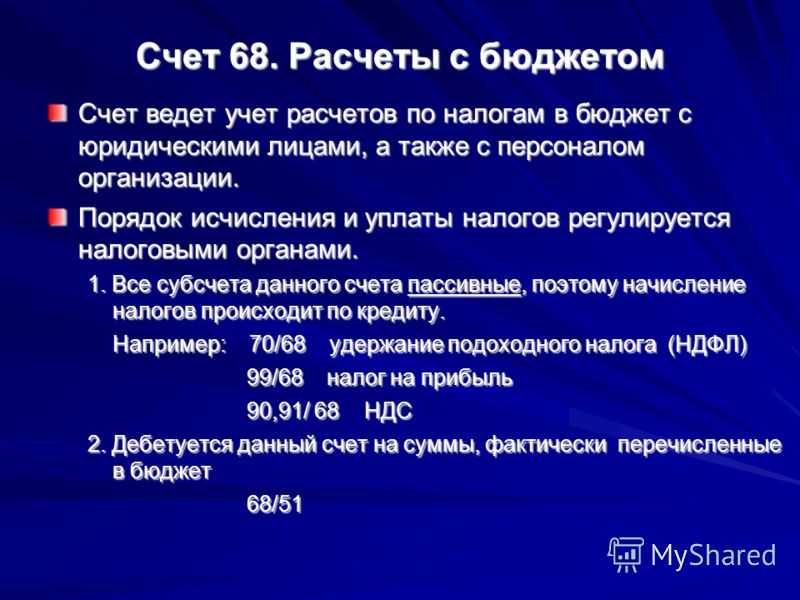

Бухгалтерский учет: 68 счет «Расчеты по налогам и сборам»

Сч. 68 «Расчеты по налогам и сборам» применяется юридическими лицами для отображения всех сведений о взаиморасчетах с контролирующими органами по налогам и сборам, как с организации, так и по сотрудникам предприятия.

Счет 68 в бухгалтерском учете предназначен для сбора информации о взаиморасчетах по начисляемым налоговым платежам, необходимых к уплате в бюджеты, задолженностей организации перед контролирующими органами и выявленных суммах переплат.

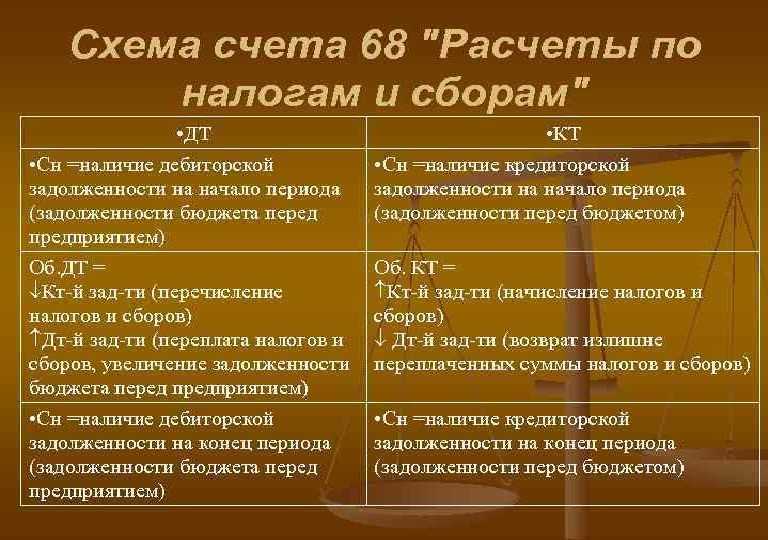

Сч.68 является активно-пассивным. По кредиту отображаются суммы, начисленные к уплате в контролирующие органы в соответствии с предоставляемыми декларациями в корреспонденции с соответствующими счетами учета (например, оплата труда сотрудников, прибыли и убытки и т.д.). На дебете собираются данные о фактических перечислениях организации. Кроме того, в Дебет сч.68 переносятся суммы НДС, предъявленные поставщиками и принимаемые к вычету (с Кт19) и зачтенные авансы покупателей (с Кт76АВ)

Внимание! Остатки по сч.68 должны совпадать со справкой расчетов по взаиморасчетам, заказываемой в ИФНС. Расчеты по каждому налогу анализируются обособленно, поэтому в бухгалтерском учете открываются отдельные субсчета 68 счета:

Расчеты по каждому налогу анализируются обособленно, поэтому в бухгалтерском учете открываются отдельные субсчета 68 счета:

68.01 – учитываются взаиморасчеты с бюджетом в качестве налогового агента при перечислении НДФЛ с заработной платы сотрудников;

68.04 – здесь отображаются данные об авансовых платежах и годовом расчете налога с полученной компанией прибыли. Уплата распределяется между федеральным и региональным бюджетом.

Следует иметь в виду! Организации, осуществляющие свою деятельность в соответствии с ПБУ 18/02, должны открывать дополнительный субсчет для отражения информации о расчете авансовых платежей.

68.07 – отображение информации о транспортном налоге;

68.08 – имущественные налоги;

68.09 – налоговые платежи на рекламу

68.10 – иные виды налогов и сборов

68.11 – ЕНВД (для субъектов предпринимательства, выбравших эту форму налогообложения);

68.12 – УСН (для субъектов предпринимательства, выбравших эту форму налогообложения);

68.13 – сведения о торговых сборах

68.22 – на данном субсчете фиксируется информация о возможном возмещении НДС с экспорта при необходимости получения дополнительного разрешения контролирующих органов (субсчет является активным)

68.32 – данные по перечислениям НДС, если предприятие выступает налоговым агентом (пассивный субсчет)

Аналитический анализ

Сверка взаиморасчетов с бюджетом осуществляется обособленно по каждому конкретному виду платежа, поэтому аналитика сч.68 используется для разделения информации по видам налогов (дополнительно учитываются уровни бюджетов при расчете платежа по прибыли), типам производимых плат (начисление/перечисление, пени/штрафы и т.д.)

Нормативное регулирование

Использование сч.68 для отображения информации о взаиморасчетах с бюджетами различных уровней в части уплачиваемых налогов и сборов, осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, и иными законодательными актами.

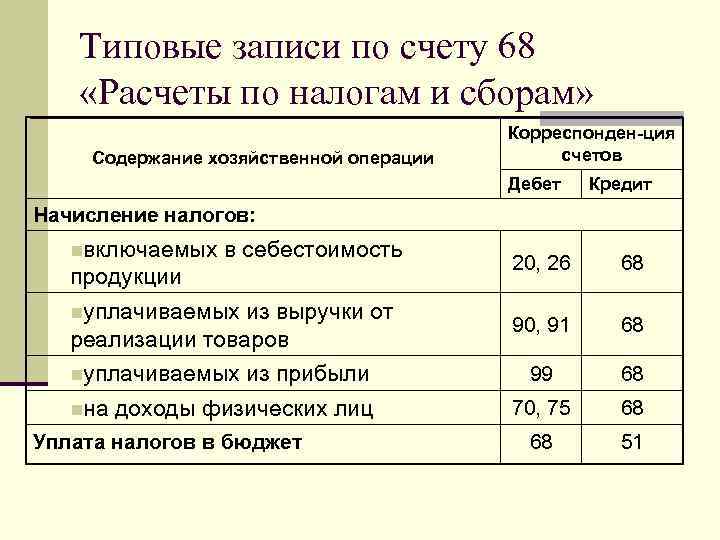

Счет 68 – распространенные проводки в бухгалтерском учете

- Начисление

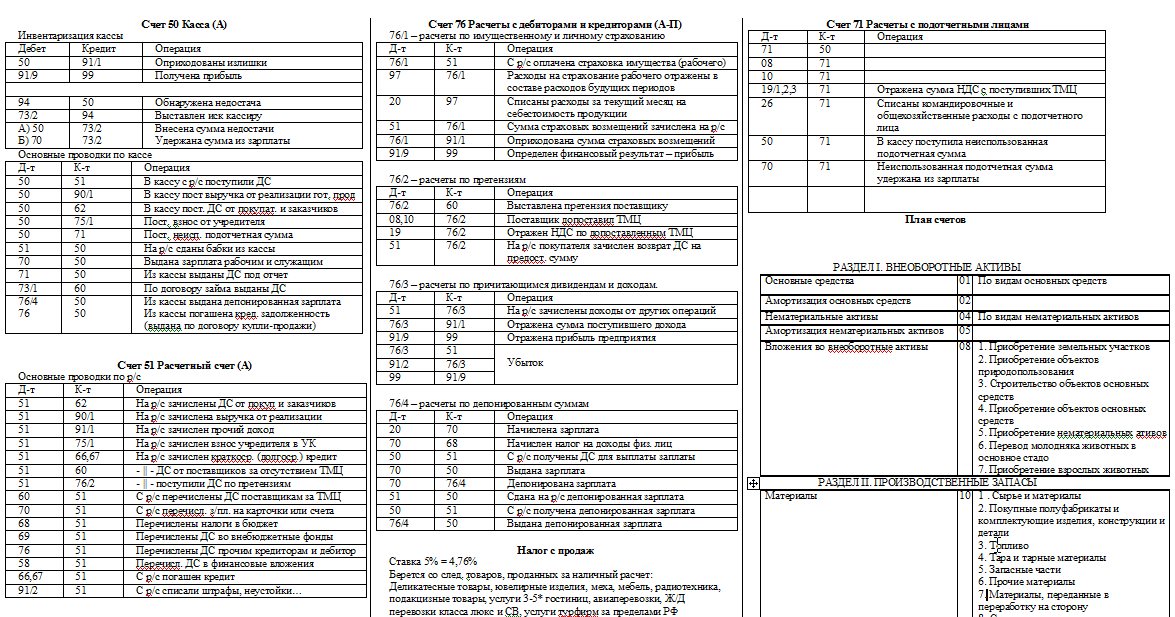

Дт70 Кт68.01 – удержание НДФЛ с заработной платы сотрудников

Дт99 Кт68.04 – налоговые отчисления с прибыли организации

Дт90.03 Кт68.02 – начисление НДС к уплате в бюджет с реализации

Дт68 Кт50,51,55 – наличными или безналичным перечислением

Дт20,23 Кт68 – издержки основного или вспомогательного производств

Дт26 Кт68 – включение в состав общехозяйственных расходов

Дт91.02 Кт68 – отражение сумм в составе прочих расходов (например, расчеты по имуществу предприятия)

План счетов

Счет 68 в соответствии с правилами ведения бухгалтерского учета — активно-пассивный, потому что по окончанию отчетного периода на нем может образоваться сальдо любого характера, как дебетовое, так и по кредиту.

Если сумма стоит по кредиту, то это означает, что у предприятия имеются невыполненные обязательства перед государством, а если по дебету, то они были исполнены в данный период в полной мере. Все начисленные сборы учитываются на кредитовой позиции в бухгалтерском балансе, а все списанные средства — о дебетовым позициям.

Обороты, отображенные по дебету, указывают на погашение задолженностей по обязательствам или о сумме возвращенного НДС при приобретении товаров у поставщиков. Кредитовые операции говорят об образовании обязательств и о сумме НДС подлежащего уплате в соответствии с предъявленной счет-фактурой.

Дебет

По этим позициям учитываются оплаченные суммы сборов и НДС, который подвергся списанию со счета 19. Задействованы следующие счета плана:

- Сч. 19 – НДС на купленные ТМЦ. Здесь отображается сумма начисленного налога на приобретенные ценности и услуги.

- Сч. 50 — Кассовые наличные операции.

- Сч. 51 – Расчетные счета.

- Сч. 52 – Валютные операции по счетам.

- Сч. 55 – открытые в банках счета со специальным предназначением.

- Сч. 66 – погашение задолженности по краткосрочным обязательствам.

- Сч. 67 – списание средств в счет оплаты долговых обязательств имеющих большой срок погашения.

Кредит

Соответствующие счета:

- Сч. 08 — Средства, затраченные на покупку и эксплуатацию внеоборотных активов.

- Сч. 10 – Приобретённые компанией материалы.

- Сч. 11 – Животные ресурсы, находящиеся на балансе предприятия в стадии выращивания и откорма.

- Сч. 15 – Заготовка и приобретение ТМЦ.

- Сч. 20 – Основное производство. Целью этого счета является учет всех затрат, которые несет организация для обеспечения производства.

- Сч. 23 – Отображаются расходы на вспомогательное производство.

- Сч. 26 – Расходы общехозяйственного характера.

- Сч. 29 – Обслуживание производства и хозяйственных объектов. На нем фиксируются все траты, необходимые для обеспечения процесса.

- Сч. 41 – Товары. Служит для ведения учета ТМЦ, которые были приобретены с целью продажи. Применяется в тех ситуациях, когда фирма занимается реализацией продукции не собственного производства, а также если организация не включает себестоимость в общую цену, а покупатель возмещает ее отдельно.

- Сч. 44 – Расходы на продажу. Учитываются затраты на реализацию продукции и ТМЦ.

- Сч. 51 – Операции, производимые по расчетным счетам.

- Сч. 52 – Действия с валютными счетами.

- Сч. 55 – Учет движения средств на специальных счетах в банках.

- Сч. 70 – Погашение задолженности по зарплатным обязательствам перед сотрудниками компании.

- Сч. 75 – Выплаты учредителям предприятия, а также учет взносов в уставной капитал.

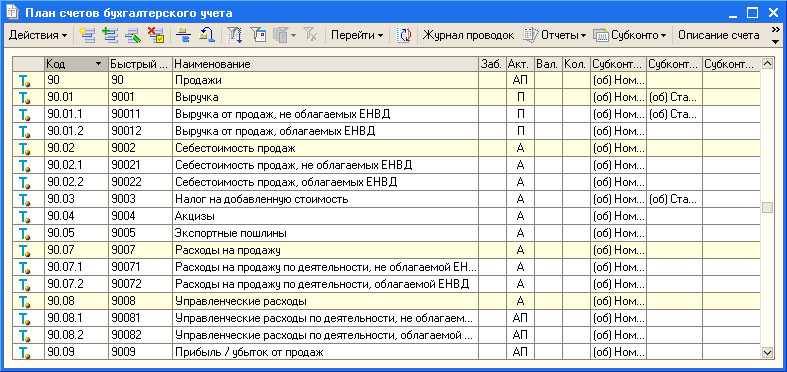

- Сч. 90 – Предназначается для фиксирования сведений о доходах и расходах фирмы в процессе осуществления ее основного вида деятельности.

- Сч. 91 – Доходы и расходы иного характера.

- Сч. 98 – Доходы, которые ожидаются в будущих отчетных периодах.

- Сч. 99 – Учет прибыли и убытков компании.

Субсчета

В зависимости от выбранной формы налогового учета и сферы действия организации применяются субсчета к счету 68. Для каждого вида сбора предусмотрен определенный субсчет:

- 68.01 – Здесь фиксируется размер начисленного НДФЛ. Оплатить его обязана как фирма, так и работники предприятия – физические лица. Удержание происходит прямо с суммы заработной платы

- 68.02 – Начисленный НДС.

- 68.03 – Акцизный взнос на установленные законодательством категории продукции.

- 68.04 – Налог на прибыль. Налоговой базой становится доход, полученный в отчетный период.

- 68.05 – Оплата сбора за негативное воздействие на окружающую среду, чаще всего назначается для вредных производств.

- 68.06 – Земельный.

- 68.07 – На транспортное средство, числящееся на балансе организации.

- 68.08 – На собственность. Исчисляется на сумму средств, находящихся в собственности компании.

- 68.09 – Рекламный сбор.

- 68.10 – Налоги и сборы, не попадающие в предыдущие группы.

Счет 68 в бухгалтерском учете: проводки, субсчета и примеры

В рамках настоящей темы мы разберем, как работает 68 счет бухгалтерского учета, какие ключевые операции по НДС осуществляются, какие типовые проводки существуют для оформления расчетов по обязательным платежам, а также рассмотрим один из практических примеров.

Порядок ведения записей по 68 позиции

Все субъекты хозяйствования вне зависимости от формы их собственности должны своевременно и в полном объеме исполнять свои обязательства, уплачивая налоги и сборы в государственный бюджет.

Прежде, чем мы станем обсуждать порядок работы 68 счета, следует сказать, что под налогами подразумевают денежные средства, размер которых определяется на законодательном уровне и которые должны быть уплачены в пользу государства. Эти обязательные платежи обязаны совершать как юридические, так и физические лица. Такие пошлины могут уплачиваться в бюджеты федерального, регионального и местного уровня.

В первом случае речь идет о налоге на прибыль, акцизном налоге и НДС.

По характеру обозначенная позиция является активно – пассивной, в связи с чем на конец отчетного периода по данному счету может образоваться как дебетовое, так и кредитовое сальдо.

По дебетовой части отражаются суммы средств, направленные на погашение задолженности. В кредитовой же части можно увидеть объем сформированных обязательств по НДС в соответствии с выставленными счет – фактурами.

Аналитика по счету ведется в разрезе каждого вида обязательного платежа.

Ключевые операции по НДС

При взаимодействии с контрагентами, например, в ходе отгрузки товаров либо закупа услуг, компании сталкиваются с проведением расчетов относительно НДС. В данном случае в качестве базовых операций по данному платежу бухгалтера выделяют:

- начисление суммы обозначенного вида обязательного платежа;

ведение записей по входной пошлине;

вычеты;

корректировка суммы обязательств по данному виду платежа;

возмещение выплаченных сумм из государственного бюджета;

перечисление средств в рамках расчетов по обозначенному платежу в казну.

Базовые бухгалтерские проводки

При ведении записей по обозначенной позиции делаются следующие типовые бухгалтерские записи:

1) Дт 68

Кт 51 – уплата налогов в бюджет;

2) Дт 68

Кт 19 – вычет по обозначенному сбору;

3) Дт 99

Кт 68 – учет налога на прибыль;

4) Дт 91

Кт 68 – учет обозначенной категории платежа по прочим видам деятельности;

5) Дт 90

Кт 68 – учет налога в стоимостной оценке продукции;

6) Дт 70

Кт 68 – начисление НДФЛ при расчете вознаграждения за проделанную работу.

Практический случай

Представим, что некая компания закупила товар, общая стоимость которого составила 49 300,0 р., включая НДС в размере 8 874,0 р. В течение отчетного периода была произведена продукция для реализации на общую сумму в размере 89 700,0 р., включая сумму сбора в объеме 16 146,0 р. В государственную казну компания должна перевести налог, объем которого составил 7 272,0 р.

В сложившейся ситуации были сделаны следующие бухгалтерские проводки:

1) Дт 26

Кт 60 – 40 426,0 р., оприходование товара от поставщика;

2) Дт 19

Кт 60 – 8 874,0 р., учет обозначенного сбора;

3) Дт 62

Кт 90 – 89 700,0 р., учет реализованной продукции;

4) Дт 90

Кт 26 – 73 554,0 р., себестоимость реализованного товара;

5) Дт 90

Кт 68.2 – 16 146,0 р., учет НДС по реализованной продукции;

6) Дт 68.2

Кт 19 – 7 272,0 р., учет суммы налога, подлежащей к уплате.

Заключение

Таким образом, бухгалтерские службы компаний обязаны вести адекватный учет по налогам и сборам, чтобы они могли своевременно и в полном объеме выполнить обязательства перед бюджетом страны.

Счет 68 в бухгалтерском учете

Счет 68 — это активно-пассивный бухсчет, в котором отражают начисление и расчеты по налогам и сборам.

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

По приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги разделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Эти НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, и суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Этот бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 бывает не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации этой детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств бывает разным. Следовательно, формируется развернутое сальдо по действующим субсчетам.

Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет.

В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

| Операция | Дебет | Кредит |

| НДС | ||

| Начислен НДС | 90 — от основного вида деятельности91 — от прочей деятельности76 — по авансам от кредиторов62 — по авансам от покупателей19 — по продукции и товарам для собственных нужд | 68-02 |

| НДС принят к вычету | 68-02 | 19 |

| Налог на добавленную стоимость удержан налоговым агентом | 7660 | 68-02 |

| НДС восстановлен | 20264491 | 68-02 |

| НДФЛ | ||

| НДФЛ удержан из доходов персонала | 71 — из заработной платы73 — из прочих доходов75 — из дивидендов | 68-01 |

| На прибыль организаций | ||

| ННП начислен с доходов отчетного периода | 99 | 68-04/2 |

| ННП удержан налоговым агентом | 7660 | 68-04/2 |

| На имущество организации | ||

| Начисление | 91, 26, 44 | 68-08 |

| На транспорт | ||

| Начислены налоговые обязательства | 26, 44 | 68-07 |

| На землю | ||

| Отражено начисление | 26, 44 | 68-06 |

| Государственные пошлины, сборы | ||

| Начислены сборы и пошлины | 91, 26, 44, 08 | 68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк. счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

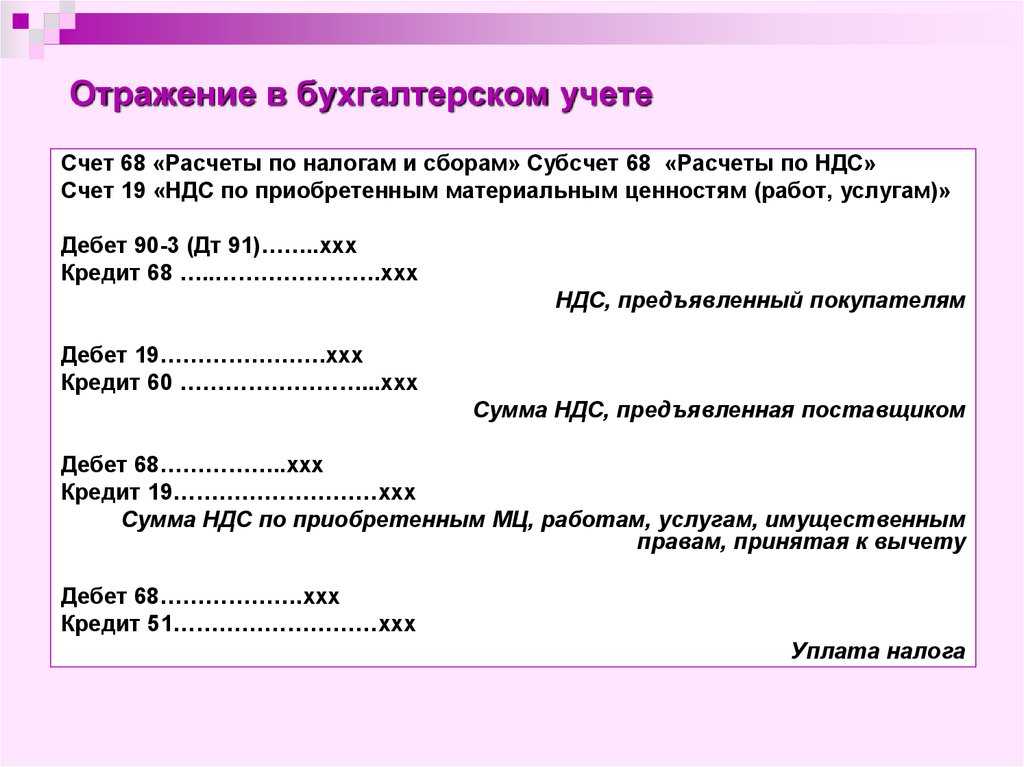

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определению НДС к уплате (счет 68) у бухгалтеров возникает огромное количество вопросов. Подробно, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Счет 68.02 НДС — проводки в программе 1С 8.3 — курсы бухгалтера

На счете 68.02 «НДС» в плане счетов бухгалтерского учета собираем информацию» о всех расчетах по налогу НДС (начисление налога, уплата налога).

Если нам надо узнать всю информацию о том, как «рассчитывался» налог НДС, как «уплачивался» налог НДС, то смело изучаем счет 68.02 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

На счете отражаются все операции по начислению НДС в бюджет, а так же операции на уменьшению НДС уплаченного ранее поставщикам товаров и услуг. Не буду останавливаться на обосновании таких операций, в целом на основании анализ счета 68.02 составляется док.»Декларация по НДС». Счет используется очень часто, если ваша организация является плательщиком налога НДС.

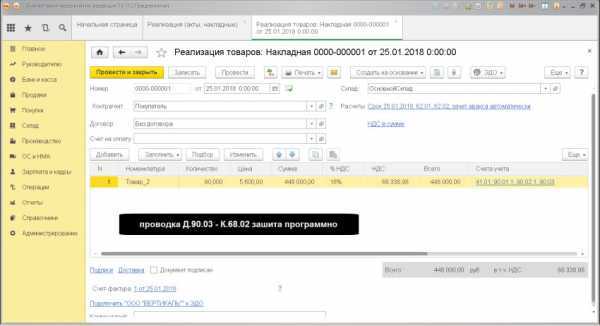

НАЧИСЛЯЕМ НДС с операции «реализация» товаров или услуг

Проводка: Д. 90 «Продажи» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах на выплату налога НДС (счет 90) связанных с реализацией и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02) по налогу НДС.

Сумма: расчетная величина

Документ 1С 8.3: Реализация товаров и услуг

НАЧИСЛЯЕМ НДС с операции «реализация» (получение прочих доходов)

Проводка: Д. 91 «Прочие доходы и расходы» — К. 68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о расходах на выплату налога НДС (счет 91) связанных с реализацией ОС и проводкой мы зафиксировали «информацию» о начислении «обязательства» перед бюджетом РФ (счет 68.02) по налогу НДС.

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Реализация товаров и услуг»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02— программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

Документ 1С 8.2 создающий проводку Д.91 — К.68.02:

док.»Передача ОС»

— закладка.Основные средства, выставляем «счет учета расходов по налогу НДС» = счет 91.02— программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

СТАВИМ В ЗАЧЕТ накопленный НДС от поставщиков

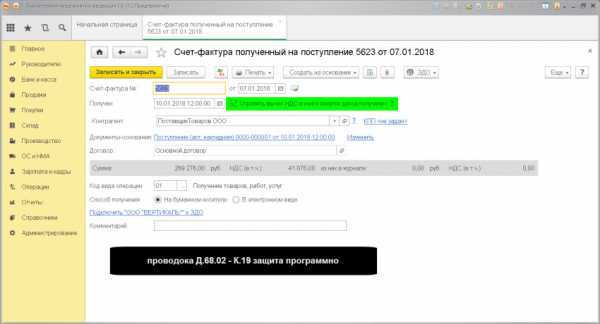

Проводка: Д.68.02 «НДС» — К.19 «НДС по приобретенным ценностям»

Описание: проводкой мы зафиксировали «информацию» о поступлении входящего НДС в зачет (счет 68.02) и проводкой мы зафиксировали «информацию» о уменьшении входящего НДС (счет 19) .

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док.»Счет-фактура полученный» + флаг.Отразить вычет НДС в книге покупок.

НАЧИСЛЯЕМ НДС с операции «предоплата от покупателя»

Проводка: Д.76 «НДС с операции предоплата» — К.68.02 «НДС»

Описание: проводкой мы зафиксировали «информацию» о потенциальном «обязательстве» государства вернуть НДС с аванса (счет 76) и проводкой мы зафиксировали «информацию» о начисленном НДС с авансового платежа (счет 68.02) .

Сумма: расчетная сумма

Документ 1С 8.2 создающий проводку Д.76 — К.68.02:

док.»Поступление на расчетный счет» + док.»Счет фактура выданный» (на аванс)

— в док.Поступление выставляем «вид операции» = оплата от покупателя

— создаем док.»Счет-фактуру на аванс» обработкой.»Регистрация счет-фактуры на аванс»

СТАВИМ В ЗАЧЕТ НДС с операции «предоплата от покупателя»

Проводка: Д.68.02 «НДС» — К.76 «НДС с операции предоплата»

Описание: проводкой мы зафиксировали «информацию» о зачете ранее начисленного «обязательства» по выплате НДС с аванса (счет 68.02) и проводкой мы зафиксировали «информацию» о списании «обязательства» государства вернуть НДС с аванса (счет 76) .

Сумма: сумма расчетная

Документ 1С 8.2 создающий проводку Д.68.02 — К.76:

док. «Реализация товаров и услуг» + док.»Формирование записи книги покупок»

— чтобы возникла возможность зачесть НДС начисленный с аванса, на сумму аванса должны быть оформлена реализация.

УПЛАЧИВАЕМ НДС в бюджет

Проводка: Д.68.02 «НДС» — К.51«Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» о погашении «обязательства» по выплате НДС (счет 68.02) и проводкой мы зафиксировали «информацию» о списании денежных средств с расчетного счета (счет 51) .

Сумма: сумма из док.»Выписка банка»

Документ 1С 8.2 создающий проводку Д.68.02 — К.51:

док.»Списание с расчетного счета»

— выставляем «вид операции» = перечисление налога

— выставляем поле.Получатель = получатель платежа (обычно получатель по налогам «федеральное казначейство»)— выставляем «счет учета денежных средств» = счет 51

— выставляем «счет учета расчетов по налогу НДС» = счет 68.02

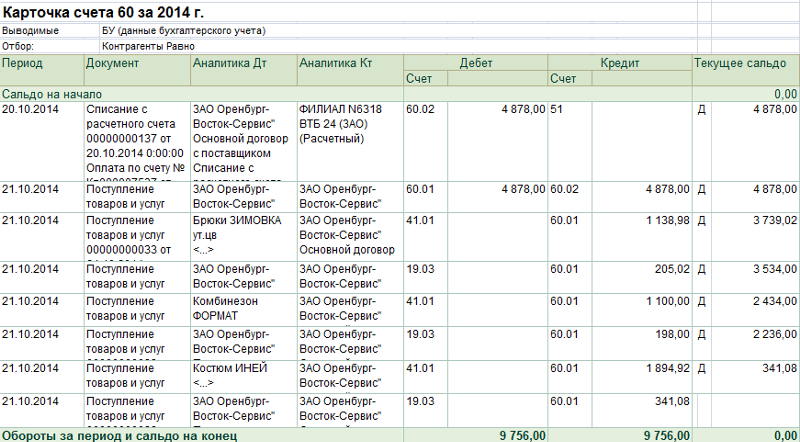

Аналитический учета на 62 счете и его субсчета

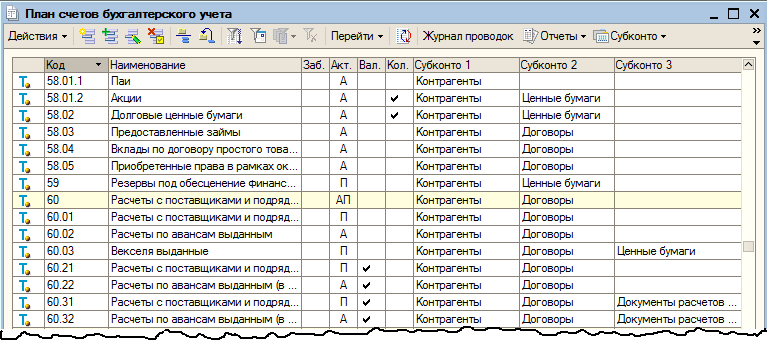

По кредиту 62 на счет поступают средства от продажи отгруженной продукции, а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

Кроме того, существует субсчет для обособленного учета полученных векселей (62.03). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по бухгалтерскому счету 91 «Прочие доходы и расходы». Погашение основной суммы долга отражается проводкой Дт счета 51 (для валютных счетов ДТ 52) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие векселя (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

Оборотно-сальдовая ведомость по 62 счету на примере

Рассмотрим пример формирования оборотно-сальдовой ведомости по 62 счету из программы 1С:

Что мы видим из этой ОСВ?

Например, контрагент «ООО Рога и копыта» за 2020 год произвел оплату в нашу пользу на сумму 61’114,56 рублей, а мы отгрузили ему товаров или оказали услуг на сумму 27’110,68 рублей. Конечная кредиторская задолженность перед покупателем составляет 34’004,88 рублей.

Основные проводки по счету 62

Основными операциями по счету 62 являются отражение расчетов с покупателями в общем порядке, на основании полученной предоплаты, а также при наличии векселя. Рассмотрим каждый из этих случаев на примере.

Отражение расчетов с покупателями в общем порядке

Допустим, между ООО «Фактотум» и ООО «Вестра» заключен договор на поставку ТМЦ на сумму 34 000 руб., НДС 5186 руб. Себестоимость товара 23 000 руб. Договором предусмотрено, что покупатель ООО «Вестра» оплачивает ТМЦ после отгрузки.

Данная операцию в учете ООО «Фактотум» будет выглядеть так:

| Дт | Кт | Описание | Сумма | Документ |

| 62/1 | 90/1 | Отражена выручка от продажи ТМЦ | 34 000 руб. | Товарная накладная |

| 90/2 | 41 | Списана себестоимость ТМЦ | 23 000 руб. | Калькуляция себестоимости |

| 90/3 | 68 НДС | Начислен НДС 18% | 5186 руб. | Товарная накладная |

| 51 | 62 | От ООО «Вестра» поступила оплата за отгруженный товар | 34 000 руб. | Банковская выписка |

| 90/9 | 99 | Отражена прибыль от поставки ТМЦ | 5814 руб. | Товарная накладная, калькуляция себестоимости |

Использование счета 62 для учета авансов полученных

Рассмотрим пример:

ООО «Гипер» является поставщиком канцелярских товаров. Организация заключила договор с ООО «Гамма» на сумму 36 000 руб., НДС 5492 руб. Договором предусмотрена предоплата.

В данном случае бухгалтер ОО «Гипер» сделает в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 51 | 62/2 | От ООО «Гамма» поступил аванс по договору поставки | 36 000 руб. | Банковская выписка |

| 76 Авансы полученные | 68 НДС | Начислен НДС с аванса 18 % | 5492 руб. | Банковская выписка |

| 68 НДС | 76 Авансы полученные | Восстановлен НДС 18%, начисленный с аванса | 5492 руб. | Банковская выписка, товарная накладная |

| 62/1 | 90/1 | Отражена выручка от поставки канцтоваров | 36 000 руб. | Товарная накладная |

| 62/2 | 62/1 | Зачтен аванс, полученный от ООО «Гамма» | 36 000 руб. | Банковская выписка, товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% для перечисления в бюджет | 5492 руб. | Банковская выписка, товарная накладная |

Проводки по счету 62 «Векселя полученные»

Если покупатель не согласен осуществлять предоплату, а также не имеет возможности оплачивать за товар по факту его отгрузки, то в таком случае поставщик получает от заказчика вексель, который выступает обеспечением дебиторской задолженности.

Представим, что ООО «Нова» выступает поставщиком, а ООО «Антика» — покупателем по договору поставки мебели. Сумма договора 114 000 руб., НДС 17 390 руб. В качестве обеспечения долга ООО «Антика» выдает ООО «нова» вексель.

ООО «Нова» отразит в учете такие операции:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Отражена выручка от продажи мебели | 114 000 руб. | Товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% от выручки | 17 390 руб. | Товарная накладная |

| 62/3 | 62/1 | От ООО «Антика» получен простой вексель | 114 000 руб. | Вексель простой |

| 51 | 62/3 | От ООО «Антика» поступила оплата за мебель | 114 000 руб. | Банковская выписка |

Аналитический учет счета 62, организованный с учетом всех необходимых критериев, обеспечит точное и прозрачное ведение счета 62.

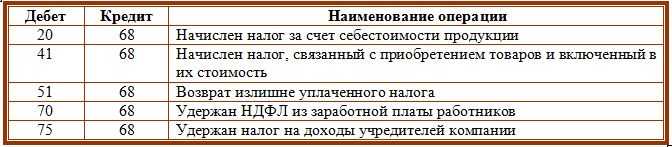

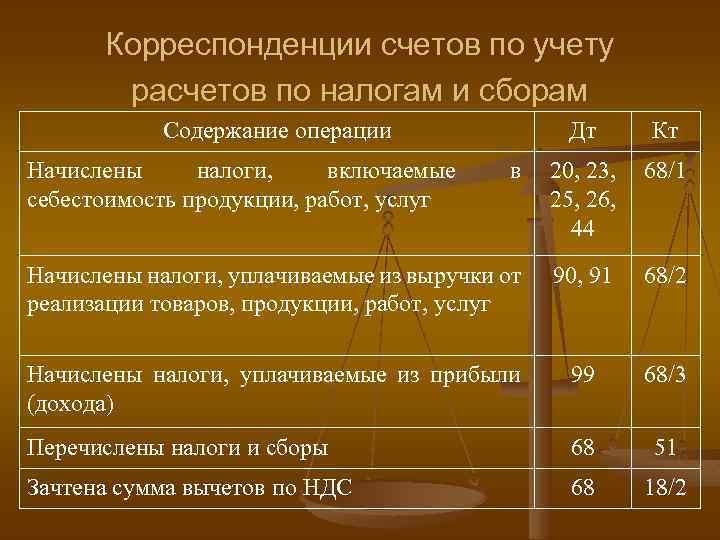

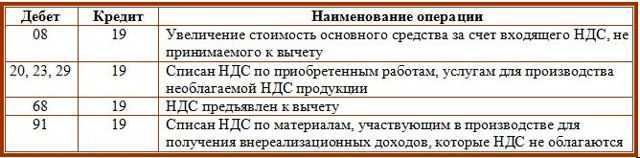

Корреспонденция

Основные типовые проводки:

- Д 68 Кт 19 – Суммарный объем взносов перечисленных в государственный бюджет включая НДС. Документом-основанием (ДО) является платежное поручение.

- Д 68 Кт 50/51, 52, 55 – Погашение имеющейся задолженности путем перечисления средств через банковское учреждение или наличными деньгами. ДО – поручение платежного назначения.

- Д 70, 75 Кт 68 – Списание средств с заработных плат и доходов работников фирмы в счет оплаты НДФЛ. ДО – расчетная ведомость.

Расчеты по взносы в бюджет государства:

- Д 99 Кт 68 – Учет суммы налога на прибыль. ДО – расчетная справка.

- Д 70 Кт 68 – Начисленный размер НДФЛ. Основание – ведомость расчетного типа.

- Д 90 Кт 68 – Отображается НДС, акцизные взносы и сборы косвенного вида. ДО – справка, выданная бухгалтером.

- Д 91 Кт 68 – Описание расходов операционного характера, т.е получение финансовых результатов. ДО – расчетная справка или акт о приёме-передачи.

Проверка сведений по каждому виду взноса о взаиморасчетах проводится в обособленном порядке. Для этого применяется счет 68, который позволяет разбить информацию в соответствии с видами налогов

Для расчета сбора по прибыли предприятия берутся во внимание уровни бюджета и тип осуществляемых плат – погашение или начисление, штраф или пеня

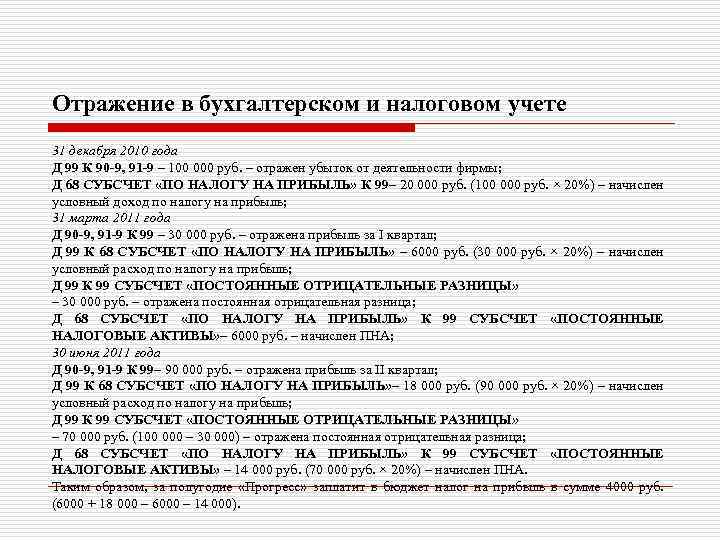

Учет налога на прибыль по ПБУ 18/02

Применение ПБУ 18/02 позволяет проследить всю схему формирования налога с учетом разниц между бухучетом и налоговым учетом, которые бывают постоянными и временными.

Постоянные разницы образуются доходами и расходами, не учитываемыми для целей налогообложения. Временные разницы возникают при несовпадении по времени моментов принятия доходов и расходов в бухучете и для целей налогообложения. Подавляющую часть временных разниц образуют расходы, неодинаково учитываемые в бухгалтерских и налоговых целях. Существенная часть расходов в бухучете принимается раньше, чем в налоговом учете. Но имеют место и обратные ситуации.

Счет 68 «Расчеты по налогам и сборам»

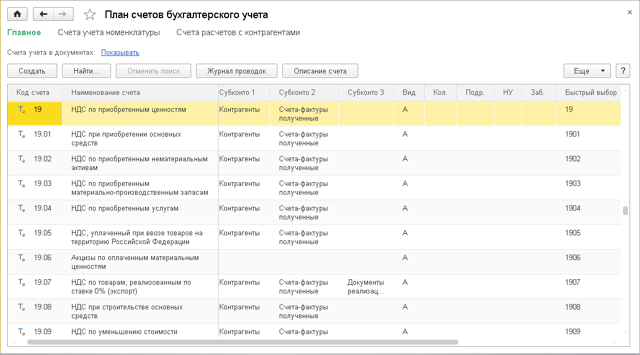

Учет расчетов по налогам и сборам осуществляется на счете 68, на котором отражается начисление налогов и их уплата в бюджет. В соответствие с применяемым налоговым режимом организация может открыть на сч.68 необходимые субсчета по видам уплачиваемых видов налога.

Субсчета счета 68 «Расчеты по налогам и сборам»

По аналогии со счетом 69 «Расчеты по социальному страхованию и обеспечению» на сч.68 можно выделить несколько субсчетов.

В частности для начисления и уплаты налога на доходы физических лиц (сокращенно НДФЛ или подоходный налог, как любят его называть в народе) открывается субсчет 68.1.

Начисление, уплата, вычеты, восстановление и другие операции с налогом на добавленную стоимость (НДС) отражается на субсчете 68.2.

Если организация платит акцизы, то для их учета открывается субсчет 68.3.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открываются субсчет 68.4.

Если у организации имеются транспортные средства в собственности, с которых они уплачиваются транспортный налог, то используется субсчет 68.7.

Для учета налога, уплачиваемого с имущества организаций, используется субсчет 68.8.

Если организация является плательщиком единого налога на вмененный доход (ЕНВД) по некоторым видам деятельности, то для отражения расчетов по ЕНВД открывается субсчет 68.11.

А плательщики единого налога при упрощенной системе налогообложения открываются субсчет 68.12.

Если организация платит еще какие-либо виды налогов: водный, на добычу полезных ископаемых и пр., то она может открывать дополнительные субсчета на счете 68.

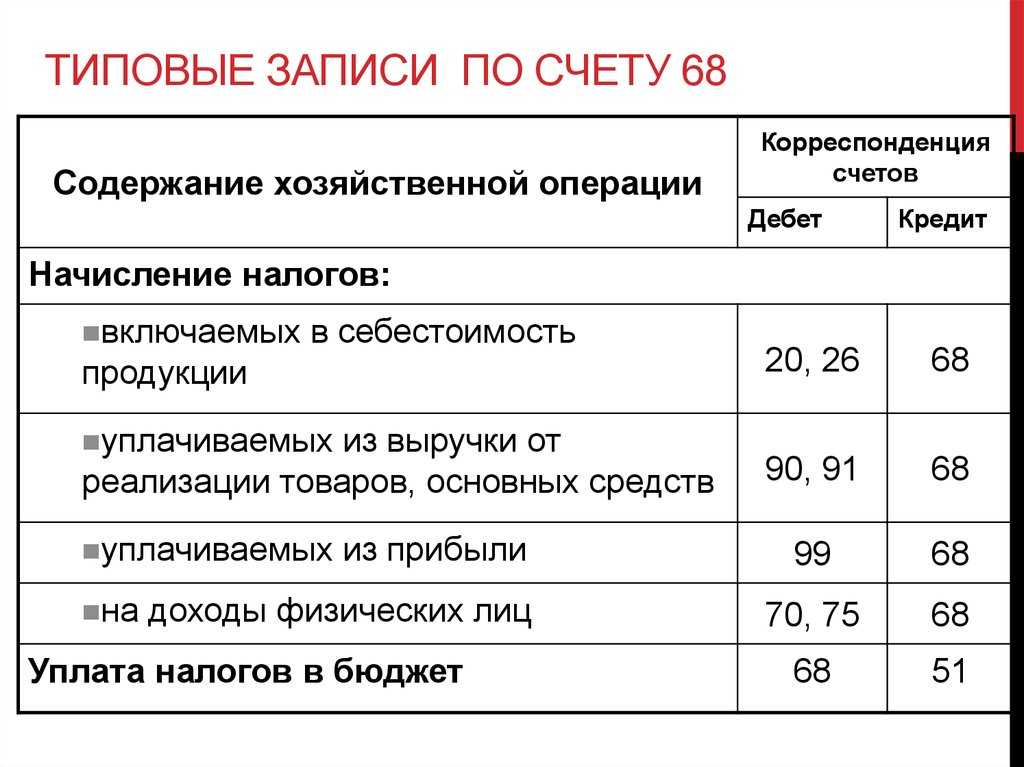

Типовые проводки по счету 68

Бухгалтерские проводки по дебету счета 68:

- Д68 К50 – оплачены суммы налогов и сборов наличными деньгами из кассы.

- Д68 К51 – перечислены суммы налогов с расчетного счета.

- Д68 К19 – НДС, выделенный по приобретенным товарам, материалам и прочим ценностям, направлен к возмещению из бюджета.

Бухгалтерские проводки по кредиту счета 68:

- Д70 К68.1 – отражена сумма НДФЛ, удержанная из заработной платы персонала и подлежащая уплате в бюджет.

- Д90.3 К68.2 – отражена сумма НДС с реализованной продукции, товаров, услуг.

- Д91.2 К68.2 – отражен НДС, подлежащий уплате в бюджет, с реализованных основных средств и нематериальных активов.

- Д90 К68.3 – начислен акциз с проданных подакцизных товаров.

- Д99 К68.4 – начислен налог на прибыль организаций для уплаты в ФНС.

- Д20, 26 (44, 91.2) К68.7 – отражена сумма транспортного налога, подлежащего уплате в бюджет.

- Д26 (44, 91.2) К68.8 – отражен налог на имущество для уплаты в бюджет.

- Д99 К68.11 – отражен начисленный к уплате ЕНВД.

- Д99 К68.12 – отражен начисленный к уплате единый налог УСН.