Суть ОСВ

Оборотно-сальдовая ведомость представляет собой отчет об основных показателях деятельности фирмы. В ней формируются данные о движениях на предприятии, сгруппированных по счетам учета и субсчетам за любой произвольно выбираемый период. Как правило, полную ведомость в бухгалтерском учете создают перед закрытием года для формирования баланса.

Назначение и основные цели создания оборотно-сальдовой ведомости

- Анализ финансово-хозяйственной деятельности предприятия для принятия своевременных управленческих решений.

- Проверка метода двойной записи (все операции в бухгалтерском учете отражаются в дебете одного счета и кредите другого одинаковой суммой). Пример: Уплата НДС отражается в дебете 68 счета и кредите 51.

- Выявление арифметических ошибок и неточностей.

- Контроль над правильным распределением сумм между счетами учета.

Субсчета

Счет 41 «Товары» подлежит подробному финансовому анализу, для него открывается ряд субсчетов, детализирующих бухгалтерский учет:

- Счет 41.01 — «Товары на складах». Субсчет применяют для регистрации стоимостных данных о запасах на оптовых и распределительных базах, в складских помещениях, кладовых, холодильниках организаций общественного питания и т. д.

- 41.02 — «Товары в розничной торговле». Отражение стоимости ТМЦ, которые необходимо продавать в торговых точках, буфетах организаций общепита и т. п.

- 41.03 — «Тара под товаром и порожняя». Субсчет учитывает упаковку и иную тару, используемую покупателем в процессе реализации (кроме стеклянной тары).

- 41.04 — «Покупные изделия». Применяется, если нужно купить ТМЦ промышленных и производственных предприятий, использующих счет 41.

Учреждение может открывать и другие субсчета в зависимости от сферы своей деятельности, информационных и аналитических потребностей, а также уровня организации учета.

Аналитический учет для данного счета ведется в разрезе наименований товарных ценностей, лиц, ответственных за хранение, и непосредственно мест хранения (Приказ № 94н).

Что такое счет 41 в бухгалтерском учете

41 счет «Товары» — это счет, который показывает стоимостное отражение материальных ценностей, имеющихся у организации, и их движение — приход и списание. 41 счет в бухгалтерии применяется при ведении бухгалтерского учета организаций, занимающихся перепродажей различной продукции (продовольственные, непродовольственные магазины), предприятиями общепита.

Схема движения товара на предприятии

Тем не менее, его использование возможно на предприятиях, которые осуществляют производственную деятельность. В этом случае один из субсчетов 41 открывается для учета продукции, приобретающейся с целью продажи, а также для учета комплектующих изделий, стоимость которых компенсируется покупателем отдельно.

Для чего используется

41 счет бухгалтерского учета используется для отражения себестоимости продукции, предназначенной для реализации. В нее могут быть включены следующие виды расходов:

- стоимость приобретения товара у поставщика;

- оплаченные таможенные пошлины за очистку продукции на таможне (если она пересекала государственную границу);

- затраты на транспорт;

- оплата посредникам;

- иные расходы, которые связаны непосредственно с покупкой товара.

Также, в себестоимость может быть включен НДС, в случае, если предприятие работает по УСН.

При розничной торговле товарами они учитываются в бухучете различными способами:

- По покупным ценам. В этом случае стоимость продукции включает ее цену за вычетом косвенного налога (НДС) и все расходы, которые предприятие понесло при ее приобретении. Это могут быть, например, расходы на заготовку или транспортные издержки.

- По цене продажи. В этом случае товар учитывается на счетах по стоимости, включающей торговую наценку. По этому способу могут вести учет только предприятия, занимающиеся розничной торговлей. Торговая наценка отражается на сч. 42 и списывается оттуда при продаже товара.

Цена продажи

По учетным ценам. Весь товар принимается по определенным учетным ценам. Разница между покупной ценой и учетной отражается на сч. 15, а списание товара происходит через сч. 16.

Важно! Способ учета должен быть в обязательном порядке отражен в учетной политике предприятия

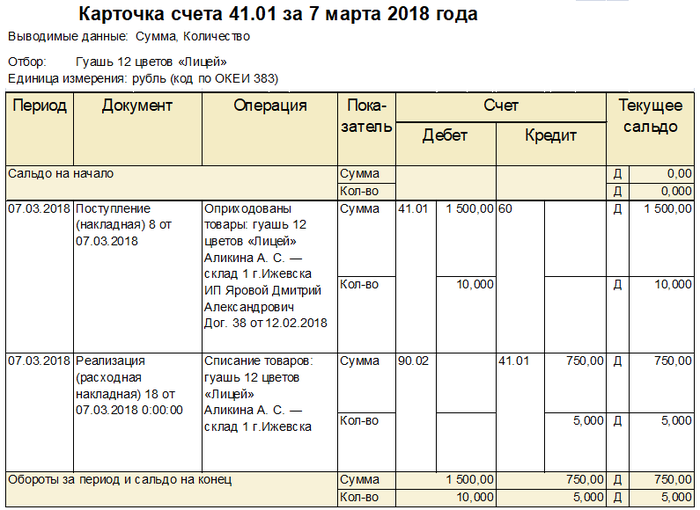

Заполнение карточки счета 41

Карточка счета 41 используется бухгалтерами для проверки правильности данных, поскольку в этом регистре можно отследить, откуда появилась та или иная сумма, проверить обороты и сальдо. Отчет формируется за любой период, даже за одну смену. Отчет не регламентирован, но бухгалтер может обезопасить себя от чужих ошибок, подготовив отчет за свою смену и поставив свою подпись. Регистр используется менеджерами в оперативном режиме.

В заголовке карточки отражен выбранный период, счет и подразделение. В табличной части указываются реквизиты каждой проводки: дата, документ, сумма по дебету или кредиту, текущее сальдо. Выводятся итоговые показатели по счету на начало и конец периода и обороты.

Образец карточки:

Заполнение карточки счета 41

Карточка счета 41 используется бухгалтерами для проверки правильности данных, поскольку в этом регистре можно отследить, откуда появилась та или иная сумма, проверить обороты и сальдо. Отчет формируется за любой период, даже за одну смену. Отчет не регламентирован, но бухгалтер может обезопасить себя от чужих ошибок, подготовив отчет за свою смену и поставив свою подпись. Регистр используется менеджерами в оперативном режиме.

Реклама Отключить

В заголовке карточки отражен выбранный период, счет и подразделение. В табличной части указываются реквизиты каждой проводки: дата, документ, сумма по дебету или кредиту, текущее сальдо. Выводятся итоговые показатели по счету на начало и конец периода и обороты.

Образец карточки:

Что относится к товарам

Под товаром понимается результат финансово-хозяйственной деятельности предприятия, который подлежит реализации, эксплуатации или обмена. При этом к товарам в общем смысле относится не только произведенная материальная продукция, но также объекты гражданских прав, нематериальная собственность, выполняемые компанией работы или оказываемые услуги.

Иными словами, товар — это имущественные активы организации, которые произведены непосредственно для реализации. Такое определение указано в НК РФ. Экономическое определение товара – это результат труда, в том числе работ и услуг. Все произведенные товары должны обладать определенной потребительской стоимость и предназначаться для реализации с целью обмена на другую продукцию или деньги.

К товарам относятся:

- материальная (вещественная) продукция, которая имеет различные физические характеристики и свойства;

- услуги или невещественная собственность (оказание услуг, результаты умственного труда).

Материально-вещественные товары — это самая распространенная группа. Их также называют товарно-материальные ценности, которые используется непосредственно с целью дальнейшей реализации. При этом сами материалы, которые закупаются для изготовления товаров, выполнения работ, оказания услуг, общепроизводственных и общехозяйственных нужд, также являются товарно-материальными ценностями.

Бухучет такого имущества ведется по фактической себестоимости. Себестоимость формируется из затрат на приобретение ТМЦ (денежные средства, уплаченные лично или переведенные на счет продавцу), транспортных издержек, комиссионных выплат и иных расходов.

Разновидности ОСВ

Многие компании для постановки бухгалтерского учета используют комплексные программные продукты 1С. В ней можно выделить следующие формы отображения оборотно-сальдовой ведомости:

Составление таблицы синтетических счетов (код 0250) классический анализ деятельности по синтетическим счетам расчетным методом. Сальдо на начало периода увеличивается или уменьшается на обороты и показывает сальдо на конец. Основной способ проверки: тройное равенство (по дебету и кредиту начальный и конечный остатки, а также обороты принцип двойной записи).

Также можно сделать ведомость с разбивкой по субсчетам. Например, 68 счет имеет в своем составе данные по НДФЛ, НДС, налогу на прибыль и другие.

Существующие субсчета счета 41

Согласно приказа об утверждении Плана счетов к сч. 41 можно открыть минимум 4 субсчета для классификации товара:

- Счет 41-01 — на субсчете учитывается продукция, которая находится на складе, на базе, в кладовой.

- 41-02 — на этом субсчете отражается наличие и движение материальных ценностей (в том числе стеклянной посуды), какие непосредственно выставлены на продажу в магазине, киоске, палатке или ларьке.

- 41-03 — на этом субсчете учитывается вся тара: занятая на текущий момент или пустая, стоящая отдельно (кроме стеклянной посуды).

- 41-04 — этот субсчет используется в организациях, которые ведут промышленную или производственную деятельность. На 41-04 они учитывают продукцию, которая приобретается специально для продажи либо, когда стоимость комплектующих готовых изделий не включаются в себестоимость конечного продукта, а возмещается покупателями отдельно.

Бухгалтерия имеет право открывать другие, дополнительные субсчета к сч. 41 с учетом специфики операций предприятия, при возникновении потребности для более подробной детализации счета.

Обратите внимание! Для сч. 41 аналитический учет может вестись в бухгалтерии в разрезе наименований товара, мест их хранения, а также лиц, ответственных за него. Субсчета 41

Субсчета 41

Расчеты между контрагентами с детализацией по договорам

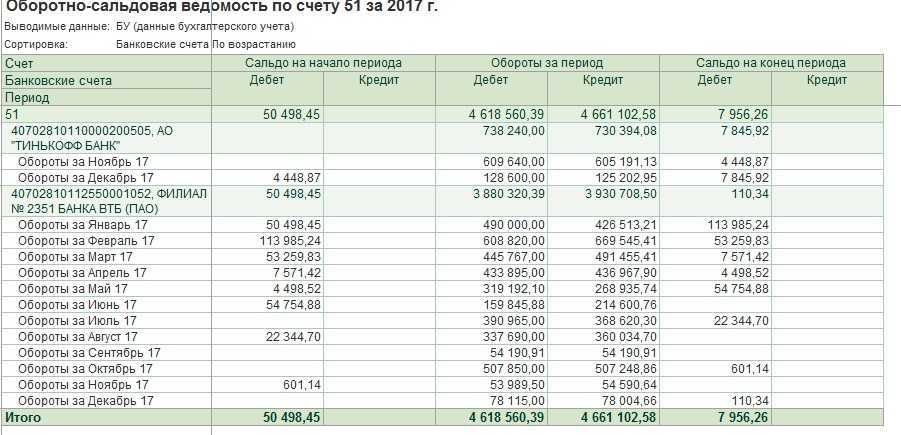

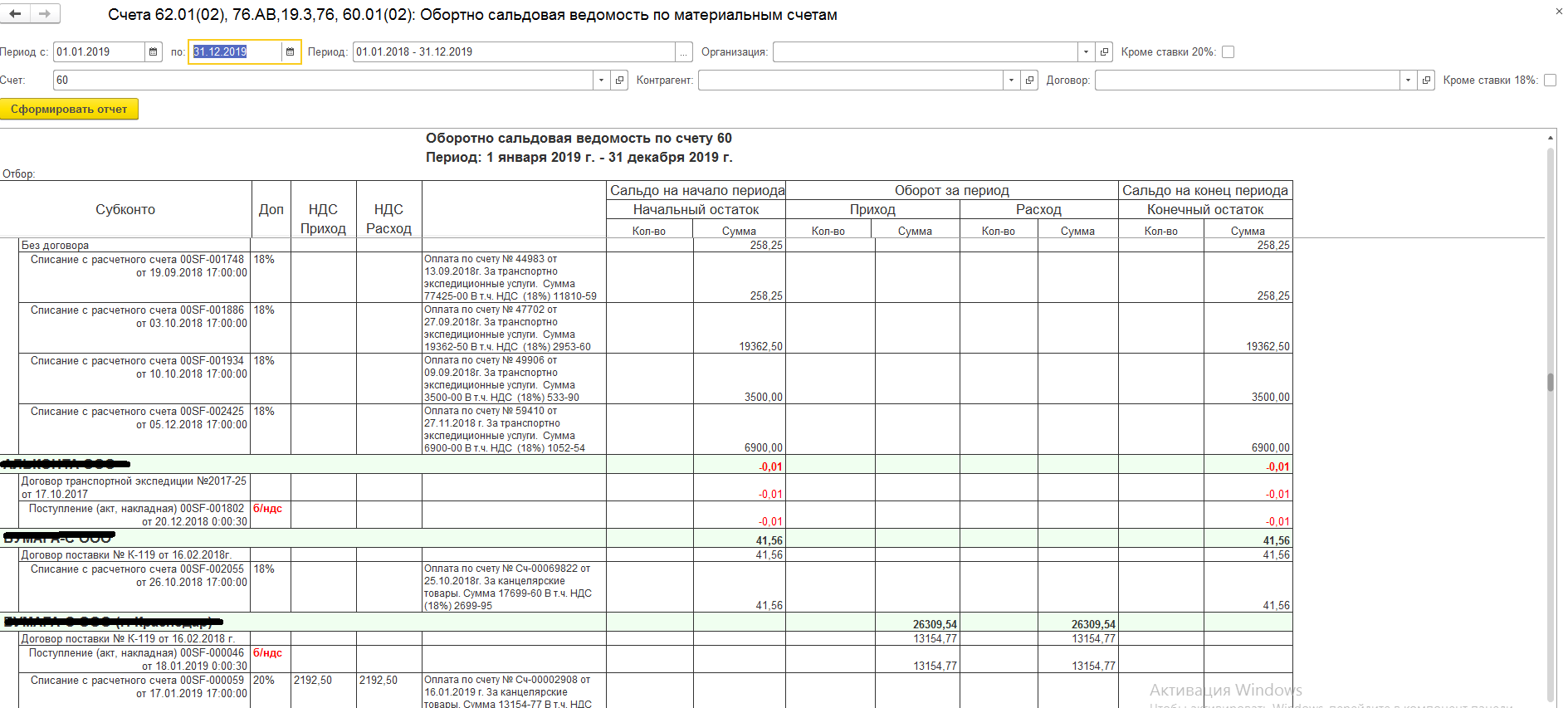

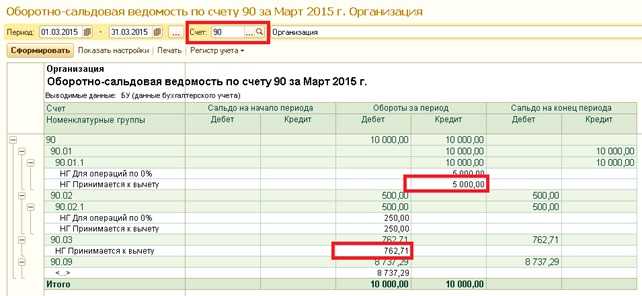

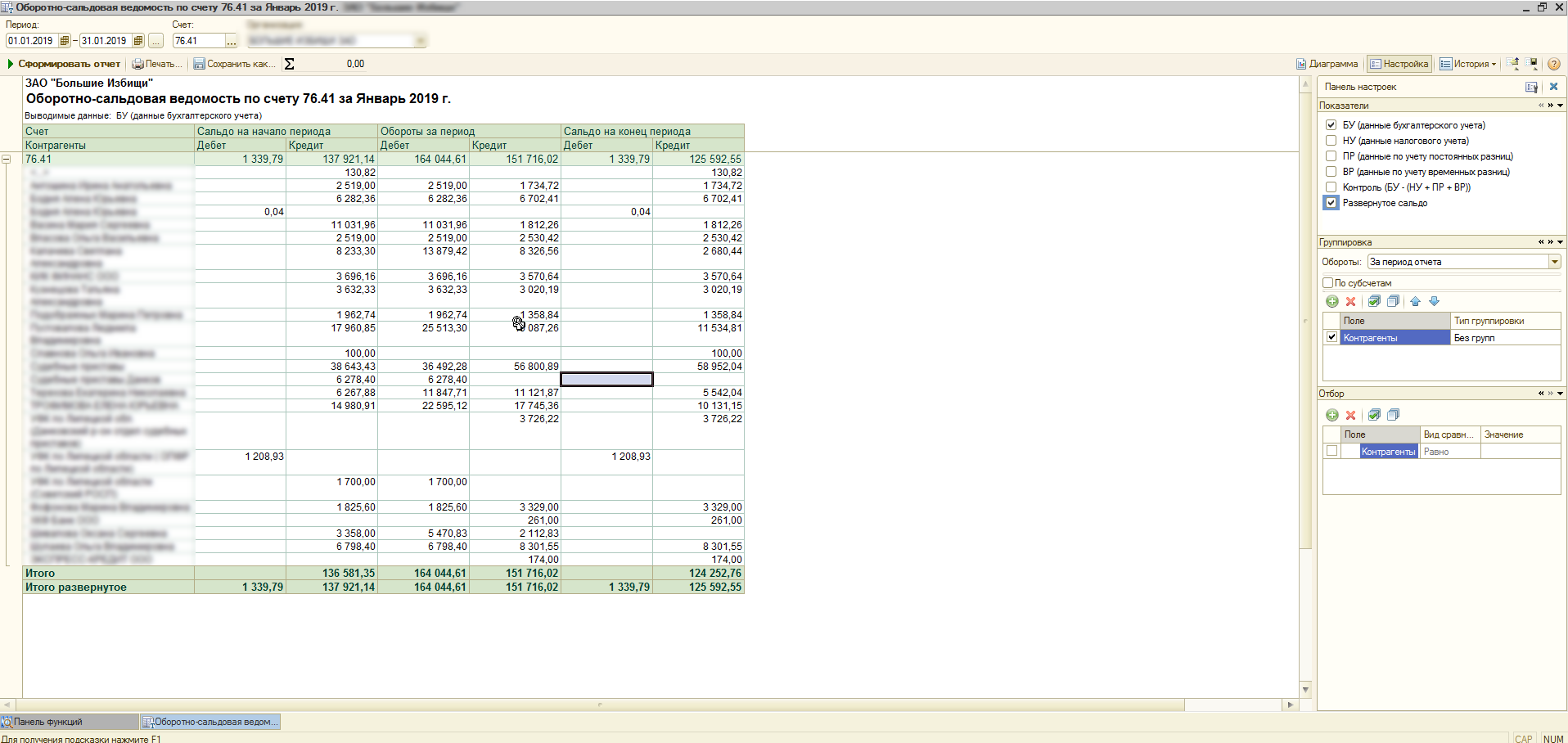

Допустим необходимо получить данные по расчетам с контрагентами «МГТС» и «Инвентарь база ООО» с детализацией по договорам.

Для этого на закладке «Отбор» установим флажок в строке с элементом Контрагенты, выберем Тип сравнения — В списке, Значение — МГТС, Инвентарь база ООО (при нажатии на кнопку выбора откроется окно, в котором можно указать список контрагентов, выбрав их из справочника «Контрагенты») (см. рис. 2).

На закладке «Детализация» укажем субконто «Контрагенты» и «Договоры». После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки. В результате получим оборотно-сальдовую ведомость в разрезе выбранных нами контрагентов (см. рис. 3).

Анализ счета 41 и карточка

Прежде чем приступать к ведению бухгалтерии торгового предприятия, необходимо выяснить, является ли сч. 41 активным или пассивным. Так как на нем агрегируется информация об имуществе, денежных средствах и активах предприятия, следовательно, он является активным счетом. У сч. 41 сальдо всего дебетовое (положительное), по нему не может получиться отрицательного остатка. Дебет сч. 41 отражает поступление товара, тары, материалов или ресурсов на склад или в магазин предприятия. Кредит сч. 41 отражает выбытие товара, уменьшение его стоимостного выражения в бухгалтерском учете, в связи с продажей, переводом на другие нужды, возвратом поставщику, списанием брака или недостачей при инвентаризации.

Карточка сч. 41

Карточка по счету 41 по содержанию напоминает оборотно-сальдовую ведомость, используется в бухгалтерском учете с целью проверки правильного внесения данных в программное обеспечение. При выводе данного отчета становится легко отследить появление информации на счете, а также сверить обороты и остаток по сч. 41. Отчет может быть сформирован программой за любой период, вплоть до его формирования за одну смену.

Обратите внимание! Не следует путать сч. 41 в бухгалтерском учете и сч. 41, открытый в Федеральном казначействе. Последний требуется только для осуществления расчетов по некоторым госпрограммам, по которым предприятие является исполнителем

Открытие подобного лицевого счета не является обязательным для всех предприятий, а требуется только для некоторых участников тендера.

Таким образом, осуществление учета продукции, предназначенной для дальнейшей перепродажи, необходимо производить для корректного отображения изменения активов предприятия. Ведь сведения о ней, а также торговых наценках на нее имеют прямое влияние на формирование прибыли предприятия.

https://www.youtube.com/watch?v=enPNNAytRJY

Примеры проводок для 41-го счета бухгалтерского учета

Обратите внимание, что все приведённые примеры проводок по 41-му счёту относятся именно к реализации собственных товаров. Учёт комиссионных товаров делается иным способом

- Дт 90.02.01 — Кт 41.02Типичный пример реализации товаров в рознице.

- Дт 90.02.01 — Кт 41.01А вот это уже пример реализации товаров в оптовой торговле.

Конечно, в реальных документах проводок больше. Чтобы Вам было понятно, как это выглядит на самом деле, ниже мы привели пример скриншота для последней проводки из показанного списка.

Как Вы можете видеть, проводок достаточно много

Обратите внимание на самую первую запись в списке, поскольку именно здесь и делается списание товара в счёт реализации. Остальные проводки относятся к отображению других операций, необходимых при реализации товара

Давайте посмотрим противоположный пример, а именно — покупку товаров. Если товар поступает от поставщика, то счёт 41 будет стоять уже в дебете вот таким образом.

Дт 41.02 — Кт 60.01Типичный пример проводки, когда товар от поставщика поступает в розничный магазин.

Больше примеров Вы можете посмотреть в нашем видеокурсе. Также мы рекомендуем Вам обязательно попробовать записать несколько проводок просто на бумаге, чтобы понять принцип. Если интересно как это делается без компьютера, прочтите эту статью.

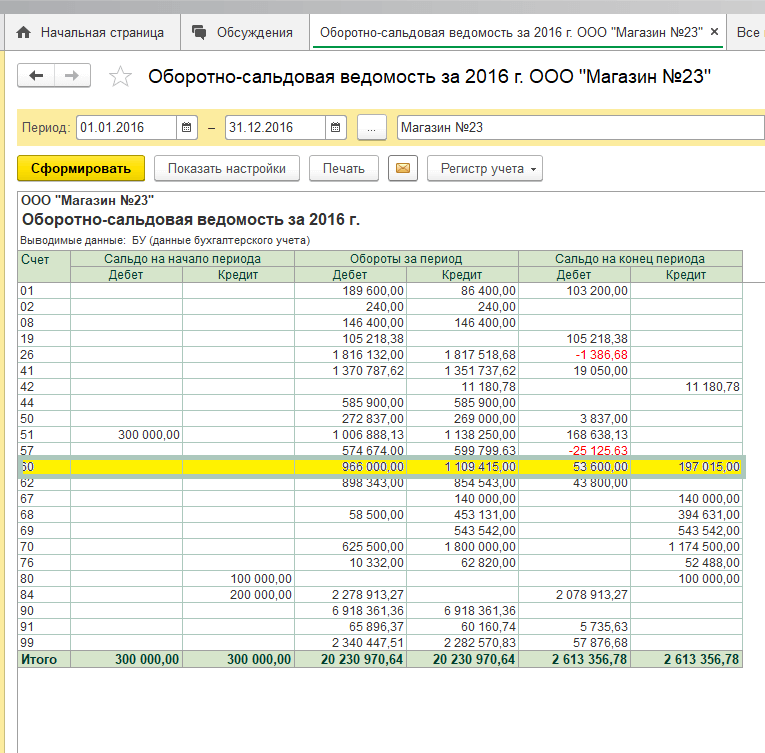

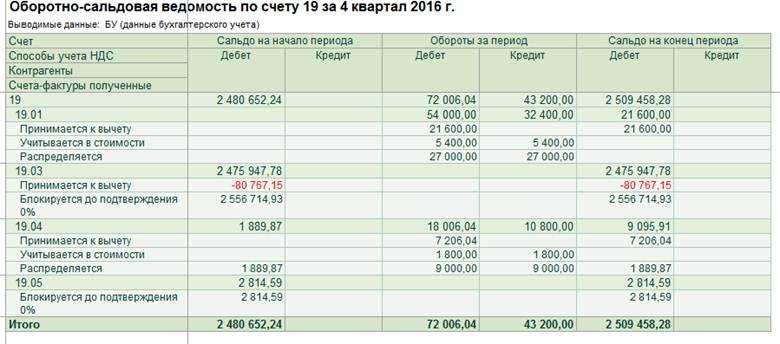

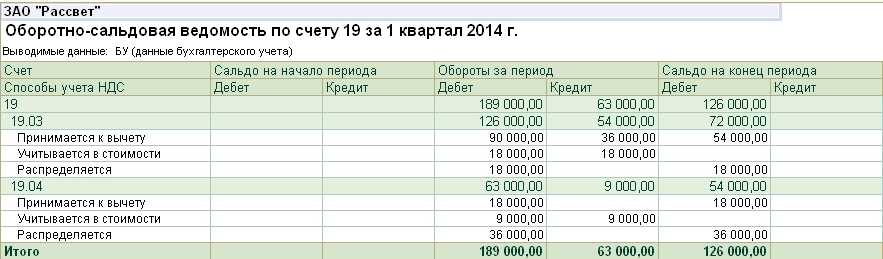

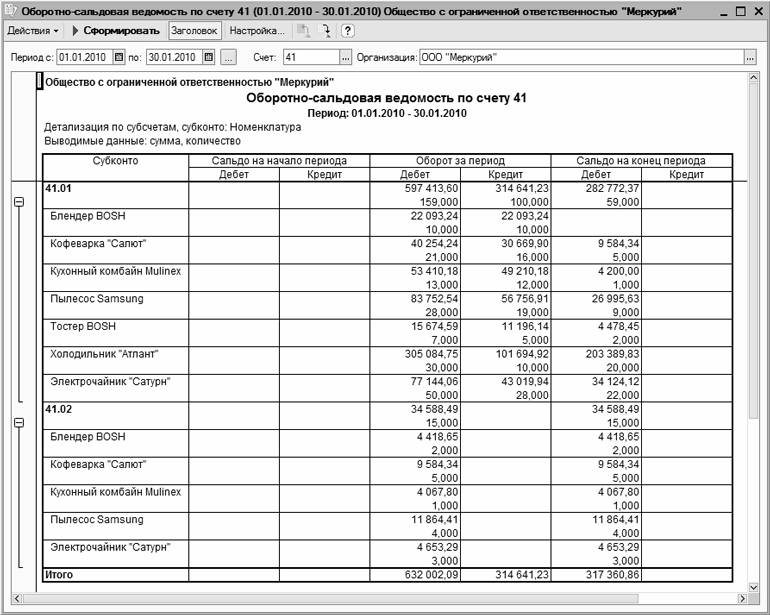

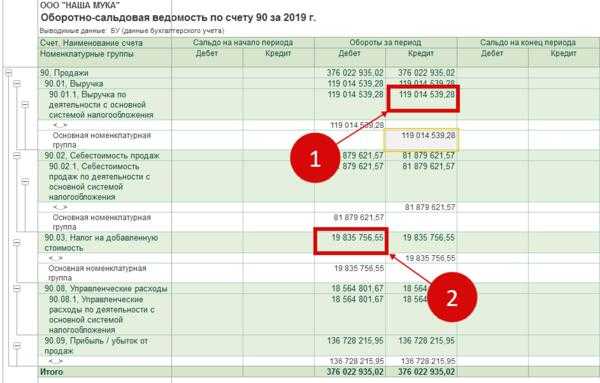

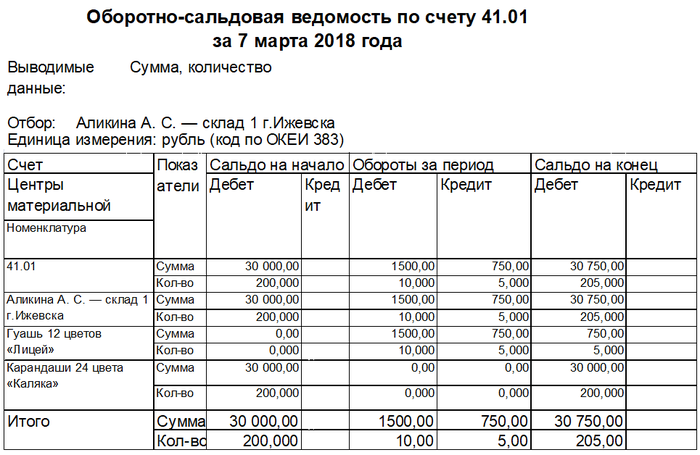

Оборотно-сальдовая ведомость по счету 41: характеристика

Одним из самых востребованных бухгалтерами регистров является оборотно-сальдовая ведомость по счету 41, которая показывает начальные и конечные остатки товаров в денежном и натуральном эквиваленте, их движение в разрезе субсчетов, мест хранения и видов товаров. Форма регистра проста и понятна внутренним пользователям, которые используют ее для анализа и принятия оперативных решений.

Оборотку можно сформировать за любой отрезок времени: месяц, квартал, год. Аналитика по счету 41 бухгалтерского учета ведется по номенклатуре, партиям, видам товаров. Сальдо на конец периода по счету 41 — товары — вычисляется по формуле:

Начальный остаток + Дт 41 – Кт 41.

Образец оборотки по счету 41:

ОСВ 41 счета

Формирование оборотно-сальдовой ведомости по 41 счету – важная часть бухгалтерского учета всех торговых организаций, так как она дает возможность оперативного получения информации:

- о наличии закупленной у поставщиков продукции и тары, предназначенной для дальнейшей реализации контрагентам компании;

- о перемещениях товаров для дальнейшей продажи между складами и подразделениями;

- о поступлениях товаров от поставщиков;

- о продаже товаров для оценки спроса покупателей и заказчиков;

- о стоимости закупки товаров (при учете товаров в закупочных ценах).

Оборотно-сальдовая ведомость 41 счета позволяет провести оперативную проверку данных о наличии и движении товаров предприятия, закупленных для дальнейшей перепродажи. Отчет может формироваться ежедневно на общую учетную цену всей продукции на складах, а также в разбивке по складам и номенклатурным группам. Кроме того предусмотрен более детальный мониторинг складов по каждой отдельной номенклатуре.

В бухгалтерском учете компании отображение закупки продукции для ее дальнейшей реализации покупателям и заказчиком, а также всех перемещений товаров между складами организации осуществляется на 41 счете. Данный счет является активным: дебет – информация о полученных от поставщиков товарах и их оприходование на склад компании; по кредиту отображается реализация продукции контрагентам или списание активов (по причине брака, недостач и т.д.).

Следует иметь в виду! Все дополнительные издержки по транспортировке закупаемых активов фиксируются на 44 счете.

Формирование ОСВ по счету 41

Сформированная оборотно-сальдовая ведомость представляет собой таблицу с указанием контрагентов и расчетов с ними:

| Счет | Показатели | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |

|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| БУ | |||||

| Кол. | |||||

| БУ | |||||

| Кол. | |||||

| Итого | БУ | ||||

| Кол. |

Следует иметь в виду! Стоимость списанной продукции будет отличаться от учетной в связи с выбранной политикой списания себестоимости в организации.

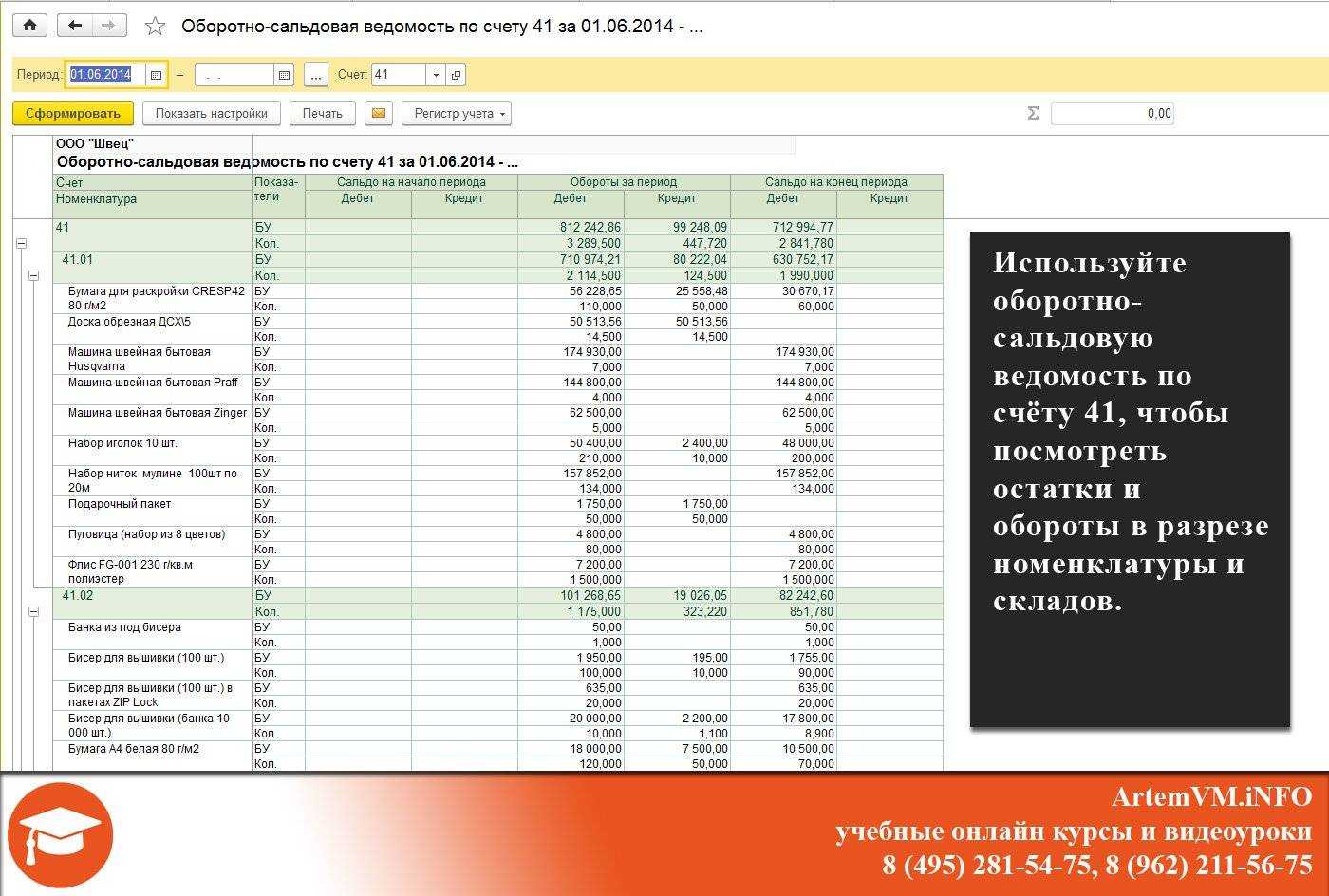

Формирование ОСВ 41 счета в 1С

Процедура создания отчета в 1С:

- В меню выбрать пункт Отчеты – Оборотно-сальдовая ведомость по счету;

- Определить интересующий период и выбрать счет, по которому будет формироваться отчет (доступно формирование ведомости обособленно по субсчетам);

- Выбрать детализацию отчета: анализ общей учетной стоимости закупленной продукции, наличие конкретной номенклатуры, распределение товаров по складам;

- Сформировать ведомость и оценить результаты: ОСВ по 41 счету должна полностью соответствовать карточке по данному счету и общей ОСВ по всем счетам бухгалтерского учета организации.

Примечание от автора! В учетных программах возникают ситуации, когда при формировании отчета возникает красное конечное сальдо по учетным ценам товаров. Данная ошибка исправляется перепроведением документов в правильной последовательности.

Период формирования оборотно-сальдовой ведомости по товарам выбирается произвольно (от одного операционного дня до нескольких лет), поэтому ОСВ – один из наиболее удобных способов оперативного мониторинга товарооборота и уточнения информации о количестве продукции на складе.

Практический пример

Общество с ограниченной ответственностью «Композит» в сентябре закупило новые мониторы для дальнейшей продажи. Цена закупки составила 20000 рублей (в т.ч. НДС 18% 3050,85 руб.). Было закуплено 15 штук, 5 из которых были реализованы сразу (сумма продажи составила 40000 рублей в т.ч. НДС 18% 6101,69 руб.).

Бухгалтерские проводки по хозяйственным операциям в учете ООО «Композит»

20000 рублей – оплата за мониторы произведена безналичным перечислением

Документы по стоимости для таможни

На дворе 4й квартал 2014 года, и особенно актуально для таможенного оформления становится вопрос подготовки т.н. «ценового пакета» для таможни. Практически все товары ниже риска. Доллар дорожает, товар купленный в евро дешевеет, таможня сердится. Таможенный представитель рутинно собирает с помощью клиента документы, служащие таможне для оправдания такой низкой цены.

Итак, освежим информацию: когда и что готовить и предоставлять.

Документы по стоимости («ценовой пакет») собираются в следующих случаях:

- ввозимые товары ниже риска (риск спрашивайте у таможенного брокера);

- стоимость товаров сильно меньше среднего уровня по базе, особенно если внешнеэкономическая сделка осуществляется между взаимосвязанными компаниями.

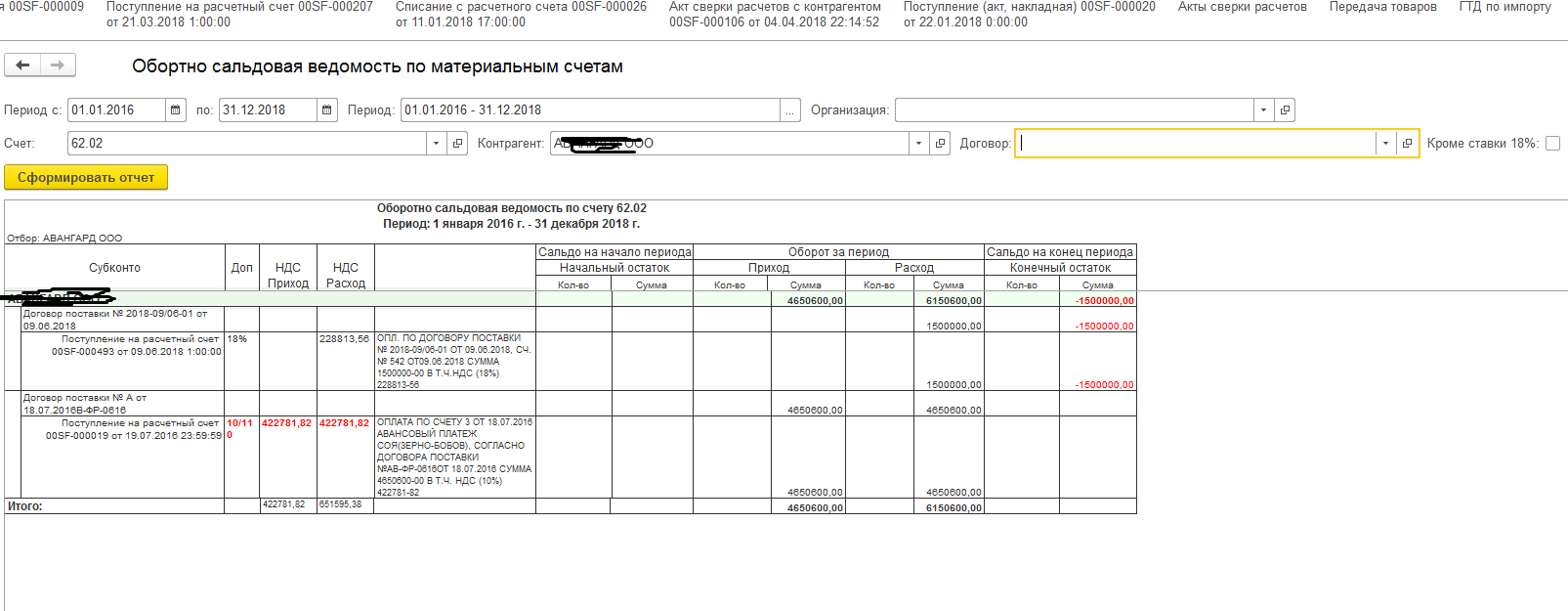

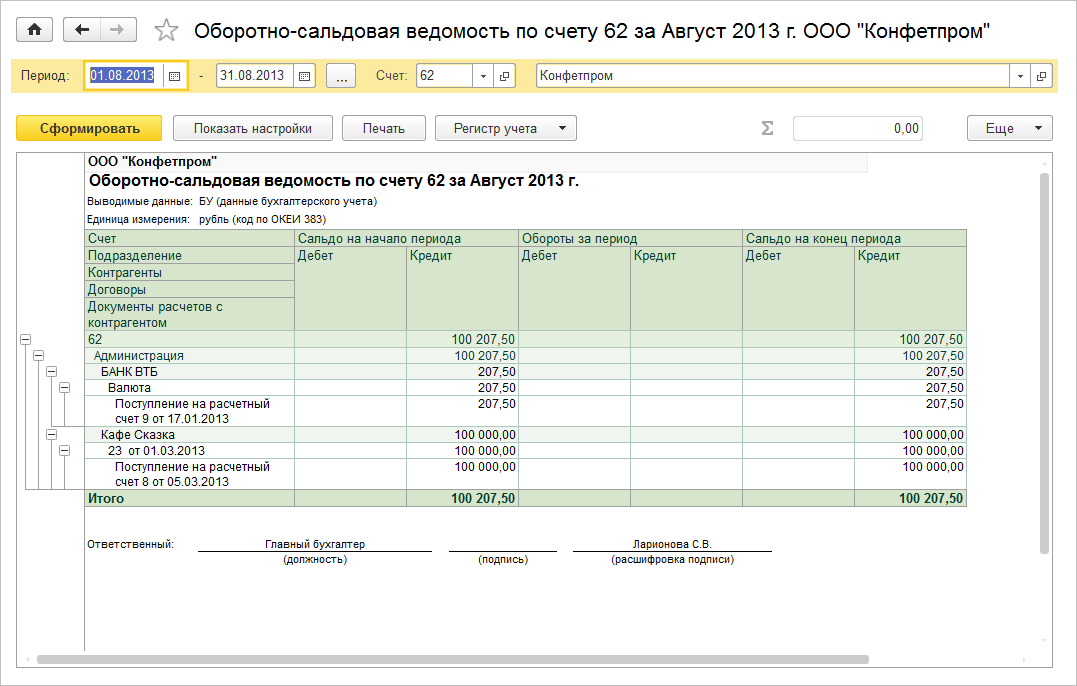

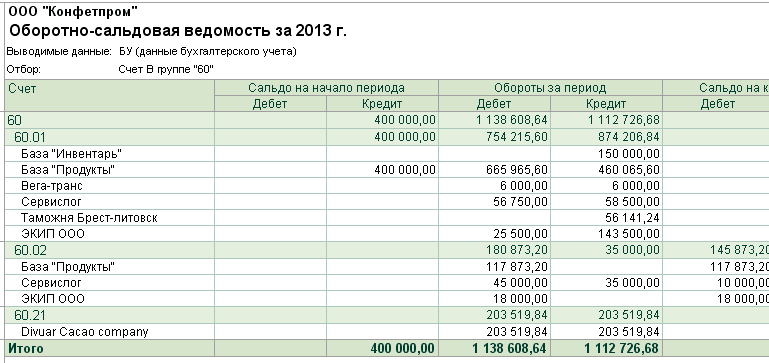

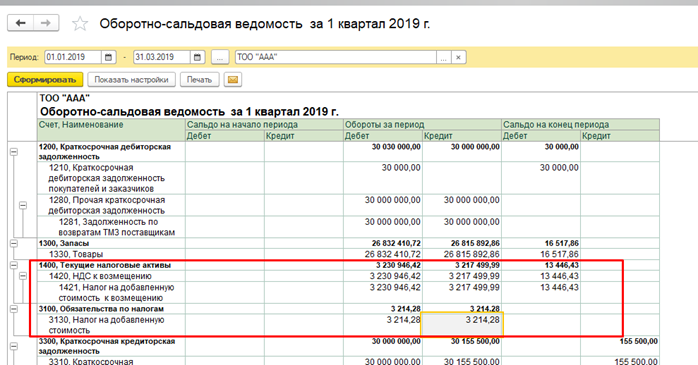

Данные по контрагенту с детализацией по документам расчетов

Для того, чтобы получить данные только по контрагенту «МГТС» с детализацией по документам расчетов на закладке «Отбор» установим флажок в строке с элементом Контрагенты, выберем Тип сравнения — Равно, Значение — МГТС (выберем из справочника «Контрагенты»). На закладке «Детализация» из 3 субконто, по которым ведется аналитический учет на счете 60.01 — «Контрагенты», «Договоры» и «Документы расчетов с контрагентом» — оставим в списке только «Котрагенты» и «Документы расчетов с контрагентом». Субконто «Договоры» удалим из списка нажатием на кнопку в окне настройки. После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки. В результате таких настроек сформируется оборотно-сальдовая ведомость (см. рис. 1).

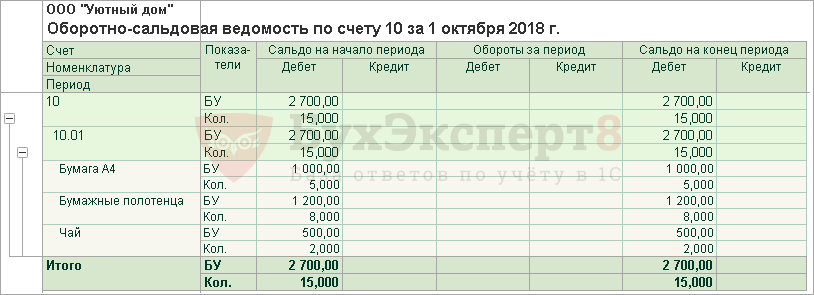

Основные моменты при формировании ОСВ по счету 10

Очень подробно про 2 метода аналитического учета материалов говорится в гл. VII разд. 2 Методических указаний по бухгалтерскому учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н. В этом документе заложены основы, на которые нужно опираться при организации учета материалов. При этом необходимо делать современные поправки на развитие программных продуктов для ведения бухучета.

Основное, что нужно обязательно учитывать при формировании ОСВ:

- ОСВ — это сводный отчет, в котором должны указываться:

- сальдо на начало в количественном и стоимостном выражении;

- приход в количественном и стоимостном выражении;

- расход в количественном и стоимостном выражении;

- сальдо на конец в количественном и стоимостном выражении.

- ОСВ формируется сначала по каждому складу, затем все ведомости по складам собираются в сводную ОСВ по организации в целом. Затем на основании сводного отчета получаются данные синтетического учета, которые отражаются в отчетности.

- Несмотря на автоматизированное ведение учета, складские карточки по учету материалов должны быть обязательно. Разноска поступления и выбытия в них осуществляется материально-ответственным лицом в количественном выражении. Карточка заводится на каждый номенклатурный номер.

- Первичные документы по движению материалов должны быть на бумаге, и на них должны стоять «живые» подписи.

Пример заполнения

За текущий период были произведены следующие операции:

- Поступил платеж от покупателя (Д51 К62) 20000

- Реализация товаров покупателю (Д62 К41) 15000

- Перечислена заработная плата работникам (Д70 К51) 5000

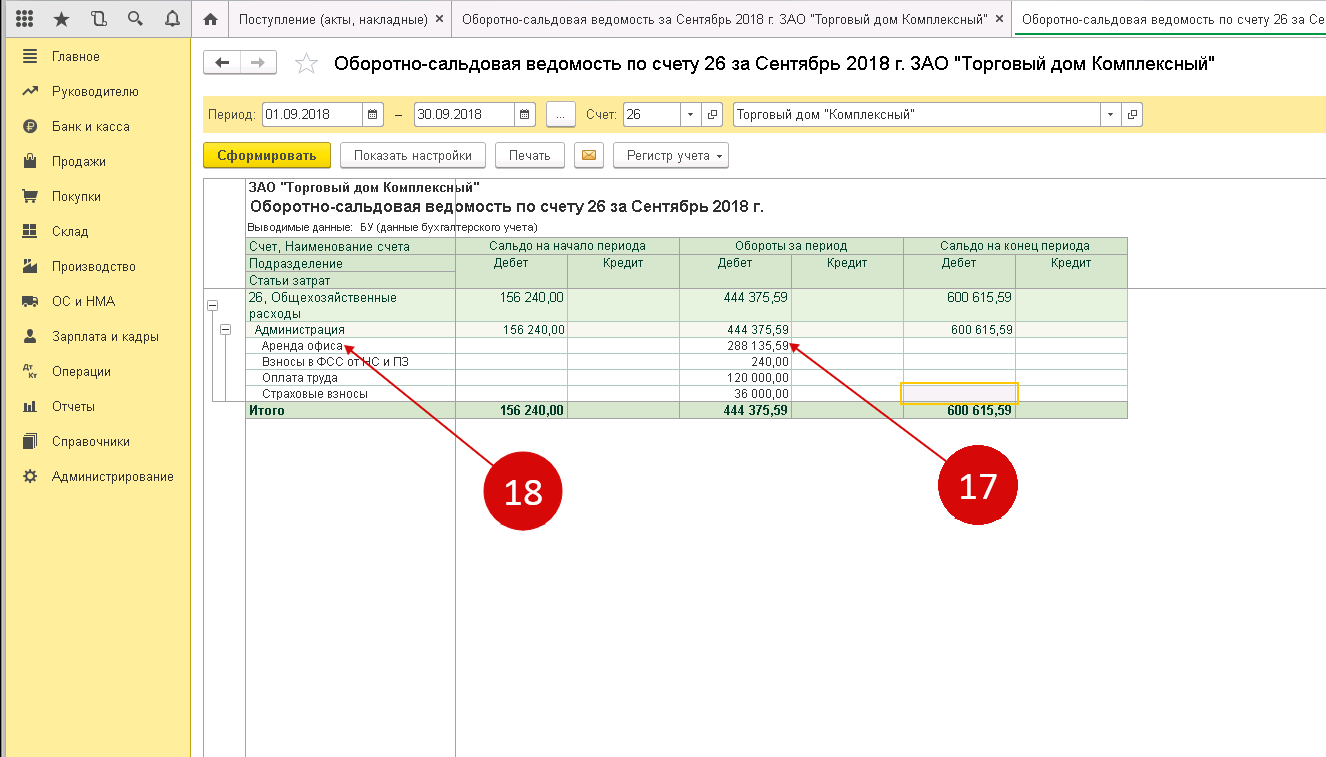

Анализ аналитики ОСВ по отдельно выбранному счету. Позволяет более глубоко изучить движения по определенным операциям, например, по заработной плате.

Бланк оборотно-сальдовой ведомости по счету 70:

Шахматная ведомость разновидность синтетического учета, заполняется по журналу хозяйственных операций. Шахматка — таблица, по вертикали которой отображаются дебетуемые счета, по горизонтали кредитуемые. После заполнения ведомости необходимо посчитать итоговую сумму, которая должна совпадать при любом расчете.

Счёт 41 «Товары» в бухгалтерском учете

В бухгалтерском учёте товары учитываются на 41 счёте.

В основном счёт 41 «Товары» используются организациями, которые ведут торговую деятельность, а также организациями, которые предоставляют услуги в сфере общественного питания.

К счёту 41 «Товары» могут быть открыты соответствующие субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 41 счету

В бух.учёте товары учитываются по фактической себестоимости, включая следующие затраты:

- Сумма оплаты за товар;

- Расходы по услугам, связанным с покупкой товара (информационные и другие);

- Вознаграждения посредникам и другие расходы, связанные с покупкой товара.

Как раз для отражения себестоимости товара и учета его количества служит счёт 41.

Для предприятий, применяющих УСН, в себестоимость товара включается НДС, если отражен в документах поставщика. Для предприятий на ОСНО купленный НДС в стоимость не будет попадать.

Рассмотрим типовые проводки по 41 счёту в таблицах.

Таблица 1. Отражение складских операций по счету 41:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 41 | 60/76 | Поступление ТМЦ на склад от поставщика/прочих контрагентов | Товарная накладная |

| 41.01 | 41.11(12) | Перемещение товара с оптового склада на автоматизированную (учёт вручную) торговую точку. При возврате товара на основной склад формируется обратная запись, например, если товар не был продан | Накладная, заверенная подписями лиц, отпускающих и принимающих ТМЦ (ТОРГ-28, МХ-10) |

| 45.01 | 41.01 | Со склада отгружены товары, готовая продукция | Расходная накладная |

| 45.02 | 41.01 | Со склада списана тара по отгруженным товарам | Расходная накладная |

| 45.05 | 41.01 | Списание стоимости товаров по договору комиссии | Расходная накладная |

| 94 | 41 | Списание стоимости порчи или недостачи товаров | Акт списания, инвентаризационная ведомость |

ООО «Ксенополис» взят кредит на сумму 100 000,00 руб. для покупки товара. Ежемесячные расходы по кредиту составили 1 250,00 руб. ООО «Ксенополис» приобрело товар у ООО «Журавль» (100 00,00 руб., НДС 15 254,00 руб.) и оприходовало его на склад. По факту реализации товаров ООО «Птичка» ТМЦ были списаны со склада (169 000,00 руб., НДС 25 780,00 руб.)

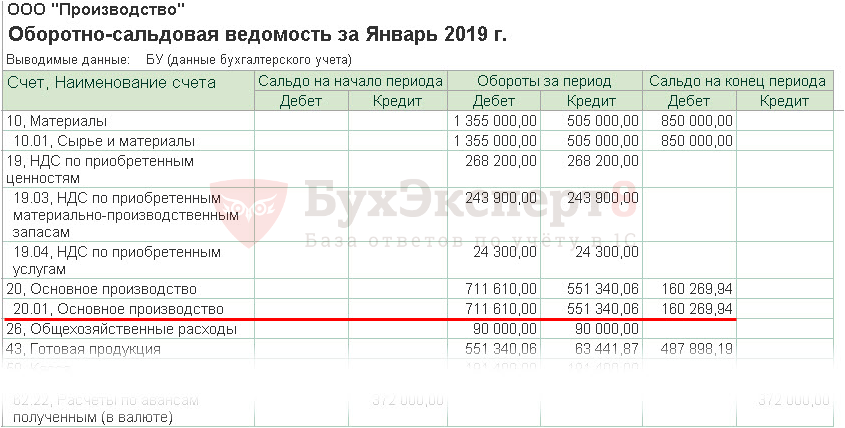

41 счет бухгалтерского учета — это товары, приобретенные для продажи. Счет используется в торговле, сфере общественного питания и в некоторых случаях — в производстве. В статье рассматриваются особенности ведения синтетического и аналитического учета по этому счету в торговле.

Активный или пассивный счет 41?

Начинающий бухгалтер может задаться вопросом: счет 41 активный или пассивный?

Счета распределяются на 3 группы по отношению к балансу: активные, пассивные и активно-пассивные. Для отнесения счета к определенной группе достаточно рассмотреть форму бухгалтерского баланса (форма 1 от 22.07.2003 № 67н). Оборотные активы, в т. ч. товары для перепродажи и товары отгруженные, относятся к разд. 2 актива баланса. По счетам этой группы увеличение имущества фиксируется по дебету, уменьшение — по кредиту, сальдо может быть только дебетовым. Если возникает отрицательное сальдо, то в учете допущена ошибка, которую необходимо исправить.

Источник

Организация учета товаров на складе

Складом называют помещение, которое специально предназначено для хранения материалов и запасов. Склад организации может быть как его составной частью, так и выступать в качестве самостоятельной структурной единицы. В первом случае складское помещение используется исключительно в качестве одного из этапов производственного процесса, во втором случае склад может выступать как отдельный объект (например, торговая точка, с которой реализуется товар).

|

|

Технологический процесс на складе состоит из нескольких этапов:

- приемка товаров и материалов (в том числе предварительная подготовка товара к приемке).

- размещение товаров в складских помещениях и обеспечение его хранения.

- подготовка товаров к отпуску со склада и его последующий отпуск.

Если организация использует партионный способ для учета ТМЦ на складе, то приход и движение товаров отражается в разрезе партий. Документ-основание для данных операций – партионная ведомость (форма МХ-10), которая составляется при поступлении партии товара на склад и заполняется по мере его списания.