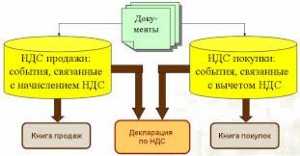

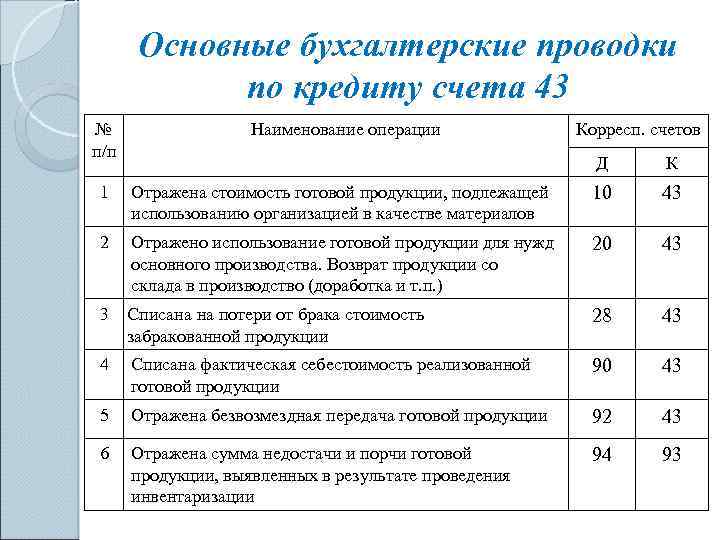

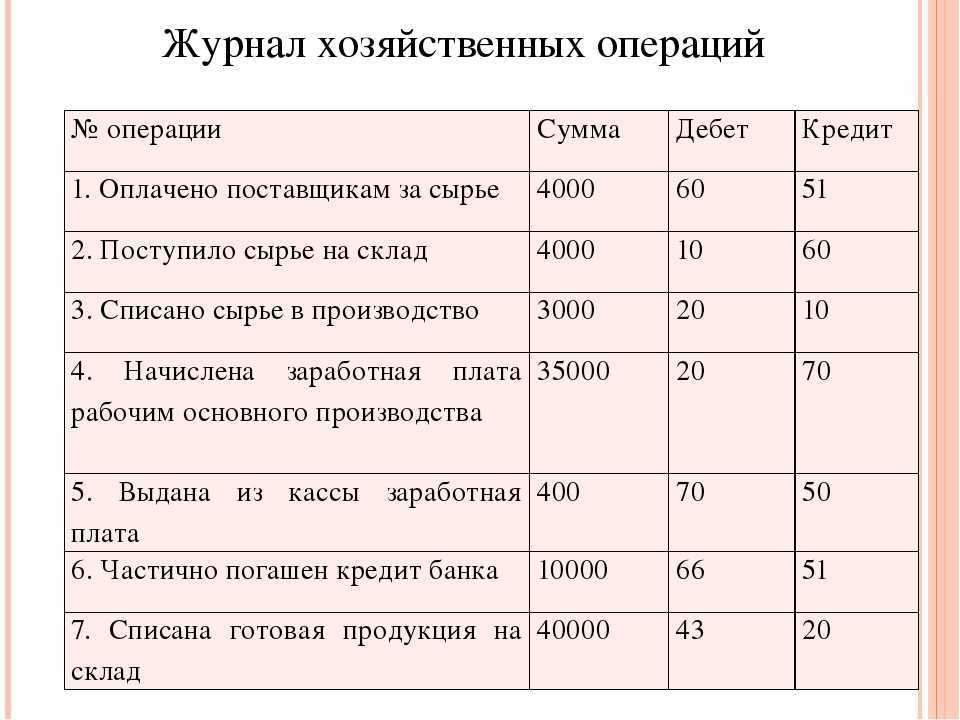

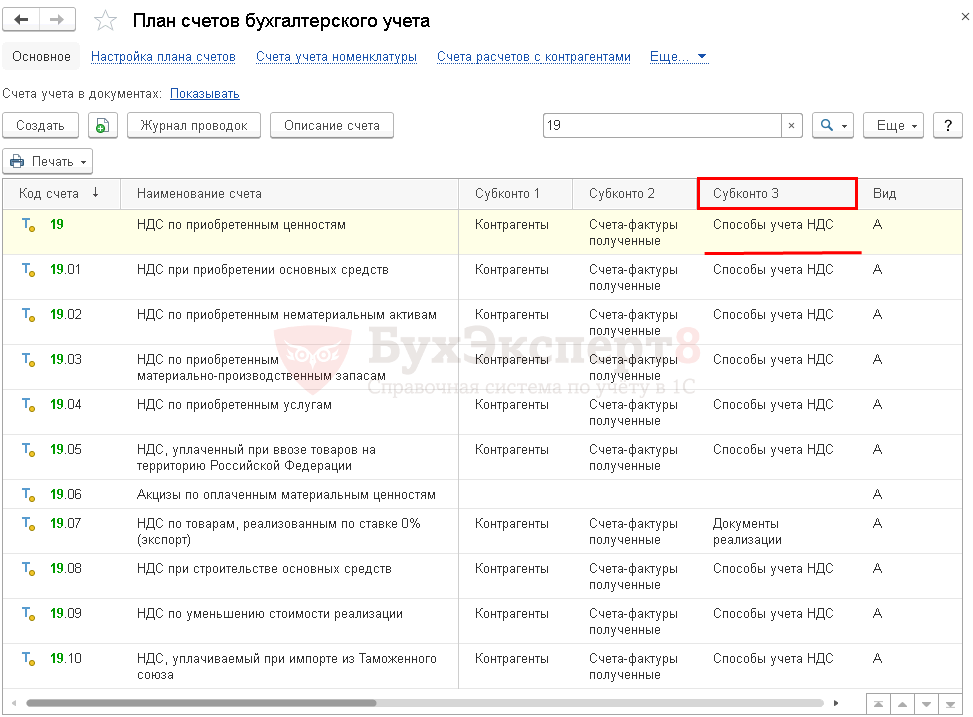

Учет сумм НДС по приобретенным ценностям

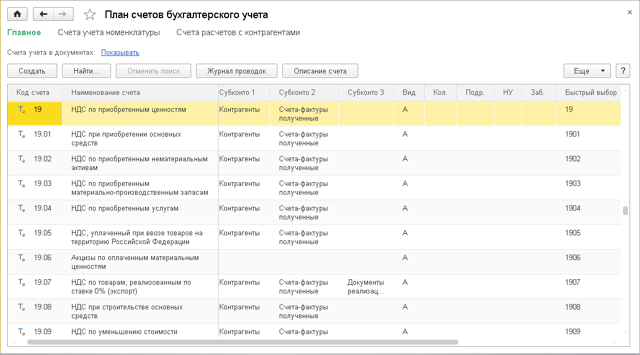

Настройка устанавливает аналитику по субсчетам к счету 19 «НДС по приобретенным ценностям», за исключением следующих:

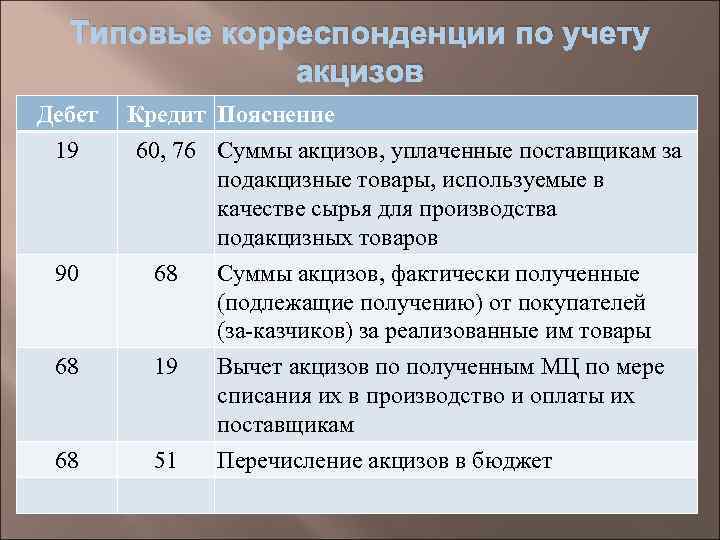

- 19.06 «Акцизы по оплаченным материальным ценностям»;

- 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)».

Аналитический учет на счетах и субсчетах учета 19 «НДС по приобретенным ценностям» возможен:

- по контрагентам;

- по счетам-фактурам полученным;

- по способам учета.

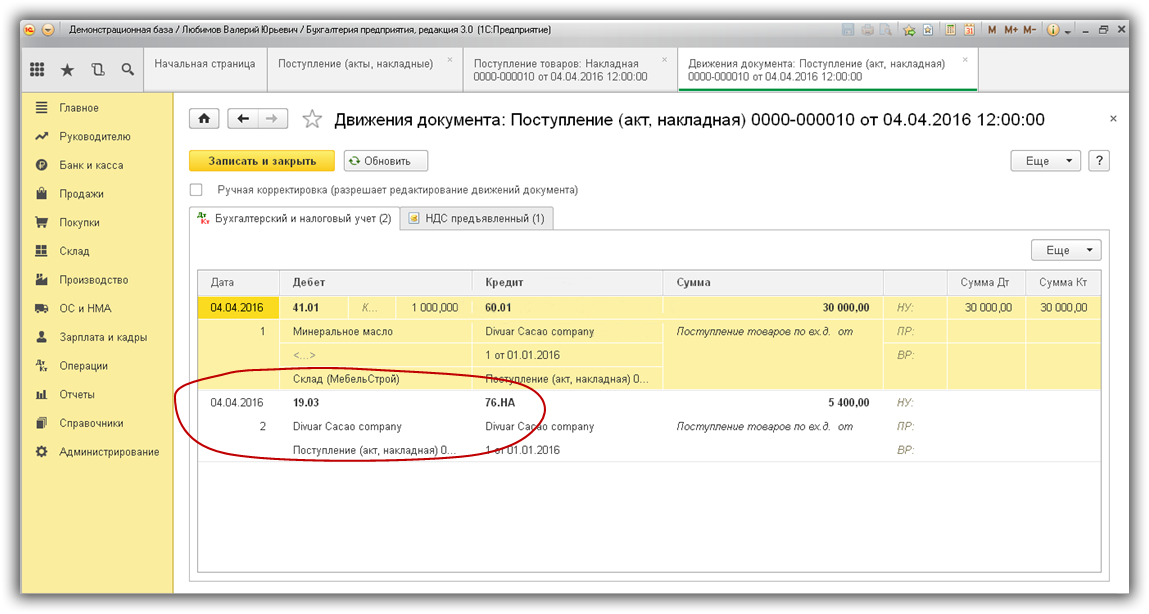

Пример: формирование проводки по субсчету 19 «НДС по приобретенным ценностям».

По контрагентам

Флажок По контрагентам выставлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по контрагентам на счетах и субсчетах учета 19 «НДС по приобретенным ценностям»:

Субконто – Контрагенты.

По счетам-фактурам полученным

Флажок По счетам-фактурам полученным выставлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по счетам-фактурам полученным (ГТД, Заявлениям на ввоз при импорте и др.) на счетах и субсчетах учета 19 «НДС по приобретенным ценностям»:

Субконто — Счета-фактуры полученные.

По способам учета

Флажок По способам учета пользователь выставляет самостоятельно. При его включении добавляется субконто Способы учета НДС к субсчетам счета 19 «НДС по приобретенным ценностям».

Применение данного субконто позволяет организовать ведение раздельного учета входящего НДС.

НДС в бухгалтерском балансе

В бухгалтерском балансе НДС отражается в активе и пассиве. В актив попадает входной налог и НДС в составе дебиторской задолженности — это строки 1220 и 1230. В пассиве отражается НДС в составе кредиторской задолженности — краткосрочные обязательства в строке 1520.

Сумму для строки 1220 можно получить из дебетового сальдо по счету 19, которое присутствует на 31 декабря. Остаток по счету часто образуется, если у вас есть операции по экспорту сырья, производству товаров с длительным циклом, импорту товаров. Но основная причина — проблемы со счетами-фактурами от поставщиков.

Строка 1230 включает все долги покупателей, поставщиков, подрядчиков, учредителей и пр. В их составе учитывается и НДС. Исключение — выданные авансы. Минфин разъясняет, что если организация перечисляет полную или частичную оплату или оплату в счет будущих поставок, дебиторская задолженность отражается в балансе кроме суммы НДС, подлежащей вычету. Аналогичные правила для краткосрочной кредиторской задолженности из строки 1520. В общем случае она отражается с НДС, но при задолженности, образовавшейся по полученным авансам, — за вычетом полученной от покупателя суммы НДС.

Ведите бухгалтерский учет НДС в веб-сервисе Контур.Бухгалтерия. Здесь вы сможете составлять и выставлять счета-фактуры, вести книги покупок и продаж, формировать и отправлять в налоговую декларации. А еще Бухгалтерия дает подсказки по оптимизации НДС. Все новые пользователи получают 14 дней работы в сервисе в подарок.

Источник

Методы ведения бухгалтерского учёта

Процесс учёта доходов и расходов, в том числе и НДС, организация может проводить:

- По отгрузке методом начисления. В бухучёт сведения об операции поступают после её совершения. Подходит всем налогоплательщикам вне зависимости от вида деятельности.

- По оплате кассовым методом. Фиксируются сведения в учёте только после оплаты. Подходит только налогоплательщикам, чья выручка за отчётный год превысила один миллион рублей без НДС. Не применяют данный метод также банки и другие кредитные организации, контролирующие органы иностранных компаний, компании, добывающие углеводороды на морских побережьях.

Учет налога на добавленную стоимость по приобретенным ценностям

Для учетаНДС по приобретенным ценностям используется счет 19 «НДС по приобретенным ценностям» — активный.

Начальное сальдо (по дебету) — отражает НДС по материальным ценностям на начало отчетного периода.

Дебетовый оборот — сумма НДС по поступившим ценностям, работам, услугам.

Кредитовый оборот — зачет НДС из бюджета или списание НДС за счет собственных источников финансирования.

Конечное сальдо (по дебету) — отражает НДС по материальным ценностям на конец отчетного периода.

Субсчета:

При получении организацией от поставщика товарно-материальных ценностей (работ, услуг), в учете делаются следующие проводки:

Дт 19 Кт 60, 76, 71 — отражена сумма НДС по приобретенным ценностям.

Суммы НДС, учтенные по дебету счета 19, могут быть списаны:

- как принятые к вычету;

- на увеличение стоимости приобретенных ценностей или на счета учета затрат (расходов на продажу);

- за счет целевых средств.

Налоговый вычет. В большинстве случаев суммы НДС по приобретенным ценностям (работам, услугам) подлежат налоговому вычету. Это отражается следующей записью:

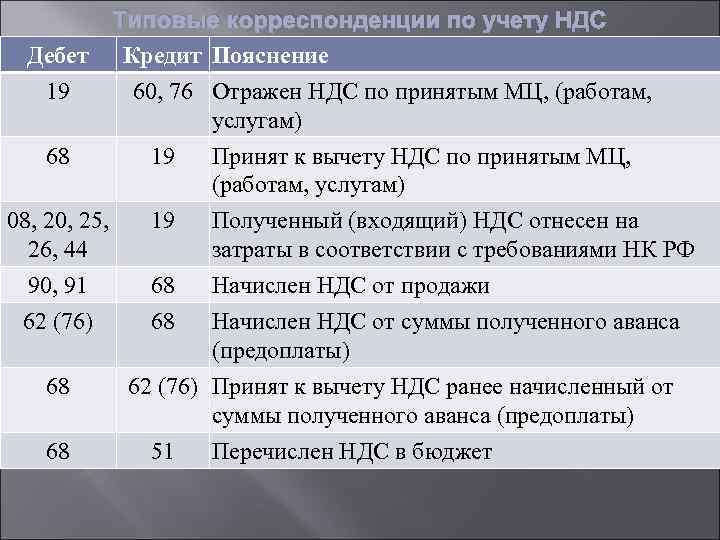

Дт 68 субсчет «Расчеты по НДС» Кт 19 — произведен налоговые вычет.

Такую запись можно сделать, если выполнены следующие условия:

- приобретенные ценности оприходованы на балансе организации (работы выполнены, услуги оказаны);

- ценности (работы, услуги) приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС;

- на приобретенные ценности (работы, услуги) есть счет-фактура, в котором указана сумма налога.

Если хотя бы одно из этих условий не выполнено, уплаченная сумма НДС к вычету не принимается.

Налоговый кодекс предусматривает четыре случая, когда НДС, уплачиваемый поставщикам за купленные у них ценности (работы, услуги), к вычету не принимается, а включается в себестоимость этих ценностей (работ, услуг):

1. Купленные ценности (работы, услуги) используются при производстве или реализации продукции (работ, услуг), освобожденных от НДС. В этом случае НДС учитывается в себестоимости купленных ценностей (работ, услуг).

2. Организация, которая приобрела ценности (работы, услуги), не является плательщиком НДС или использовала свое право на освобождение от уплаты налога.

3. Купленные ценности (работы, услуги) специально приобретены для осуществления операций, которые по Налоговому кодексу в налоговую базу не включаются и, следовательно, не облагаются НДС.

4. Купленные ценности (работы, услуги) используются для операций, местом реализации которых не является территория России.

На практике может сложиться ситуация, когда организация приобрела материалы для производственных целей, приняла НДС к вычету, а впоследствии использовала эти материалы для операций, не облагаемых НДС. В этом случае сумму НДС, принятую к вычету, надо восстановить.

Дт 19 Кт 68 субсчет «Расчеты по НДС» — восстановлен НДС, ранее принятый к вычету.

При принятии к вычету НДС по выданным авансам будет составляться следующая бухгалтерская проводка:

Дт 68 Кт 60 субсчет «Расчеты по авансам выданным» — принят к вычету НДС с выданного аванса.

При поступлении от поставщика материальных ценностей (выполнении работ, оказании услуг), в счет которых был перечислен аванс, принятую к вычету сумму НДС необходимо восстановить — Дт 60 Кт 68 субсчет «Расчеты по НДС».

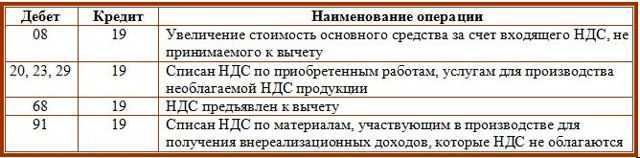

Списание НДС на увеличение стоимости приобретенных ценностей. Если организация собирается использовать приобретенные ценности (работы, услуги) для осуществления деятельности, которая не облагается НДС, то сумма налога из бюджета не возмещается. Эта сумма списывается на увеличение стоимости купленных ценностей:

Дт 08, 10, 41… Кт 19 — списана сумма НДС по приобретенным ценностям или на счета учета затрат (расходов на продажу):

Дт 20, 25, 26, 44… Кт 19 — списана сумма НДС по выполненным работам (услугам).

Списание НДС за счет целевых средств. Порядок отражения списания НДС по материальным ценностям (работам, услугам), приобретенным за счет целевых средств (например, за счет целевых поступлений из бюджета или внебюджетного фонда), зависит от того, учет и какой организации ведется: коммерческой или некоммерческой.

Когда НДС не принимается к вычету

НДС может быть списан на затраты в целях исчисления налога на прибыль, если организация является:

- страховой компанией;

- негосударственным пенсионным фондом;

- ИП, и т. д.

Для списания НДС на расходы организации необходимо:

- Применение УСН, патентной системы налогообложения или ЕНВД.

- Освобождение от уплаты НДС при применении основной системы налогообложения.

Счет списания определяется в зависимости от того, включается ли налог в себестоимость, либо в прочие расходы.

НДС включается в стоимость приобретенных ТМЦ в случаях:

- приобретения для необлагаемой деятельности;

- реализации вне территории РФ;

- организация-приобретатель — неплательщик НДС;

- для деятельности, не признаваемой реализацией.

Если уплата НДС не подтверждена входящими документами, например, отсутствует или неправильно заполнен СФ, то вычет НДС неправомерен.

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

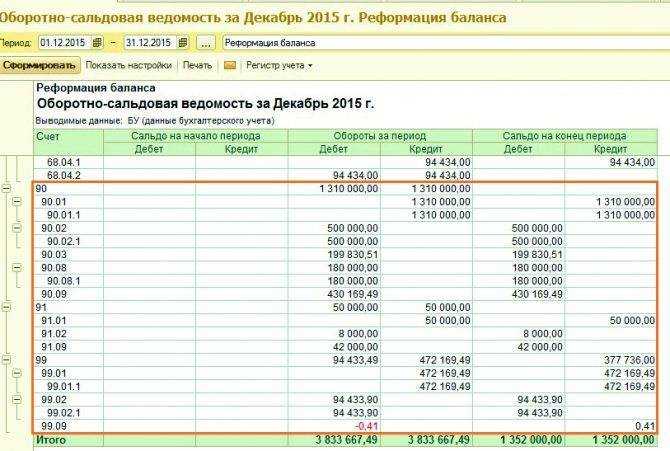

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Суть НДС

Добавленная стоимость – надбавка к цене продукции, которая формируется предприятием или организацией путем добавления собственных расходов к стоимости закупленных у поставщиков товаров и услуг.

НДС предполагает, что установленная часть добавленной стоимости направляется не в доходы юридического лица, а идет в государственный бюджет. Для производства товаров и услуг компания закупает у поставщиков сырье и материалы, в цену которых включен НДС. Когда фирма реализует собственную продукцию, у нее возникает обязанность расплатиться с бюджетом по обязательствам по НДС.

Вычисляя итоговую сумму налога к перечислению, нужно помнить, что часть уже была оплачена косвенно, через поставщиков. Это означает, что из величины исходящего налога нужно вычесть размер входного.

Учет НДС при недопоставке товара

При обнаружении недостачи товара в момент его приемки составляется акт по любой из трех форм: ТОРГ-2, ТОРГ-3 или М-7. Акт желательно составлять в присутствии представителя поставщика или грузоперевозчика (этот момент должен быть прописан в договоре поставки). В приходной накладной делается запись о том, что составлен акт по недопоставке. Если же недовложение обнаружено уже после приемки товара, то составляется акт произвольной формы.

После составления акта покупатель оформляет и передает поставщику претензию с требованием произвести допоставку недостающего товара либо возвратить деньги за недостающую часть. В последнем случае поставщиком оформляется корректировочный счет-фактура в связи с изменением количества поставленного товара (письма Минфина России от 12.03.2012 № 03-07-09/22, ФНС России от 01.02.2013 № ЕД-4-3/1406@). Вносить изменения в приходную накладную необязательно — достаточно приложить акт о недопоставке.

При обнаружении недопоставки в момент приема товара на склад покупатель вправе поставить на приход фактически пришедшее количество товара и в соответствии с суммой налога, отвечающей реальному объему поступления, принять НДС к вычету даже по исходному счету-фактуре (письмо Минфина России от 12.05.2012 № 03-07-09/48). Документальным основанием для этого послужит составленный акт.

Выставление претензии поставщику по недопоставке отражается проводкой Дт 76.2 Кт 60 на стоимость недопоставленного товара с НДС.

Если же недовложение было выявлено после приемки товара, то потребуется корректировать проводки, а если декларация с учетом завышенных сумм вычета к этому времени уже сдана в ИФНС, то и сдавать уточненку.

На момент приемки товара делаются проводки:

- Дт 41 Кт 60 — принятие к учету товара по представленным поставщиком документам;

- Дт 19 Кт 60 — отображена сумма входного НДС;

- Дт 68 Кт 19 — принятие НДС к вычету.

После оформления акта о недопоставке:

- Дт 41 Кт 60 — сторно на сумму недополученного товара без НДС;

- Дт 19 Кт 60 — сторно на сумму НДС в части недополученного товара;

- Дт 68 Кт 19 — корректируется принятый к вычету НДС (сторнируется);

- Дт 76.2 Кт 60 — составлена претензия поставщику по факту обнаружения недопоставки;

- Дт 51 Кт 76.2 —поставщик возвратил деньги за недопоставленный товар.

Видеокурс: “Как за 4 часа освоить программу 1С Управление Торговлей (10.3) и стать уверенным пользователем?”

Данный курс рассчитан на тех, кто хочет быстро и просто обучиться работе в программе 1С Управление торговлей 10.3.

Пройдя мой курс вы сможете вводить в базу 1С всю информацию, поэтапно согласно основных задач оператора, заполнять справочники и формировать документы, научитесь понимать структуру и последовательность оформления документов, начнете понимать, и правильно реагировать на всплывающие сообщения 1С, сможете сформировать основные отчеты о финансовой деятельности торгового предприятия, получите дополнительные знания по функционалу работы со справочниками и документами.

3990 руб.

12.04.2017 38810 7

4

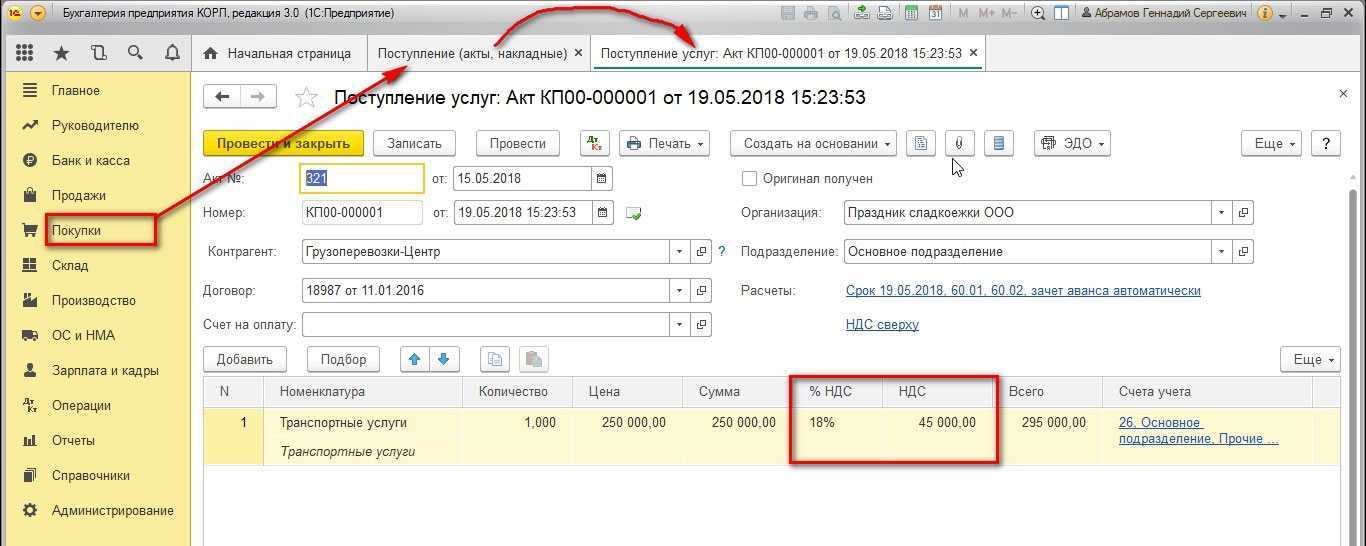

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

НДС по приобретенным ценностям и производственные расходы компании

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Также расходы могут списываться на другие счета компании, в том числе 25, 26, 44, если это общехозяйственные или общепроизводственные расходы или если товары подлежали перепродаже (счет 44). Они корреспондируют с 19 сч. по дебету: «Дт 25, 26, 44 — Кт 19».

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

Пример учета НДС при расчетах с поставщиками и принятие его к вычету: проводки с пояснениями

Разберем ситуацию, когда компания в течение марта 2014 года приобретала у поставщика продукцию и перепродавала ее своим заказчикам. Партия была закуплена и реализована в полном объеме. Затраты на покупку составили 12 000 рублей, из которых 1 830,51 рублей составил НДС. Величина налога была выделена из стоимости товара и отнесена на счет 19. В учете эту операцию отражают две бухгалтерские проводки:

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

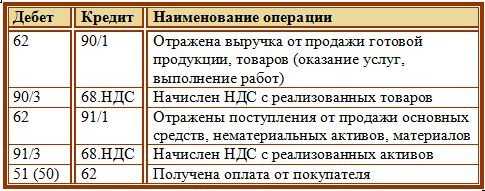

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Затем определяем финансовый результат от сделки, считая разницу между дебетовыми и кредитовыми оборотами по счету «Продажи»: 10169,49 + 2745,76 — 18000 = — 5 084,75 рублей. Знак минус означает, что имела место прибыль. Переносим её на счет 99 «Прибыль и убытки»:

Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

Счет 19 в разрезе субсчетов

Учет величины входящего НДС на сч. 19 ведется отдельно по приобретению:

- основных средств, в том числе требующих монтажа;

- товаров, работ, услуг, необходимых для строительных и монтажных работ, производимых для собственного потребления;

- товаров, купленных для последующей перепродажи.

Отражаются они соответственно на субсчетах 19-1 (для основных средств), 19-2 (для нематериальных активов), 19-3 (для материально-производственных ресурсов) и других. Эти три с/счета являются основными и регулярно используются в целях бухгалтерского учета. Помимо этого, на указанном счете отдельными строками учитываются суммы НДС по командировочным, рекламным расходам и представительские затраты.

Если рассматривать бухгалтерские проводки по отражению входящих сумм налога, в разрезе субсчетов, то они будут записаны так:

- Дт 19-1 — Кт 60 -выделена сумма НДС, учтенного по купленным ОС для осуществления налогооблагаемой деятельности.

- Дт 19-2 — Кт 60 — аналогично для приобретенных НМА.

- Дт 19-3 — Кт 60 — то же по МПЗ.

Когда налог принимается к вычету на основании счетов-фактур, осуществляется запись проводки:

Дт 68 — Кт 19-1 (2, 3) — предъявлен НДС к вычету по оприходованным и оплаченным ОС, НМА и МПЗ.

Размер налога на добавленнeю стоимость по приобретенным для производственной деятельности материальным запасам включается в расходы предприятия, что отражается на бухгалтерских счетах с помощью такой проводки:

Дт 20 (23, 29) — Кт 19-3 — списание сумм налога по приобретенным МПЗ, используемым в производстве продукции, не подлежащей обложению НДС. Здесь в корреспонденции со сч. 19 используются счета основного, а также дополнительных/обслуживающих производств.

Общее правило: если размер налога на доб. стоимость (согласно нормам НК РФ) не подлежит возвращению из бюджета, то он отражается на счетах учета материальных ценностей, затрат, других расходов.

- Дт 41 — Кт 60 — 10 169,49 рублей — учтена стоимость приобретенных товаров;

- Дт 19 — Кт 60 — 1 830,51 рублей — отражен входящий НДС в связи с покупкой партии товара.

В конце отчетного периода 2014 года организация списывает сумму налога на счет 68, пользуясь своим правом по уменьшению задолженности перед бюджетом. Производится запись проводки:

Дт 68 — Кт 19 — 1 830,51 рублей — сумма перенесена на дебет счета расчетов с бюджетом для снижения размера начисленного налога.

- Дт 90-2 — Кт 41 (10 169,49 рублей) — отражена себестоимость проданной продукции;

- Дт 62 — Кт 90-1 (18 000 рублей) — учтена задолженность покупателя перед компанией (с учетом суммы НДС, равной 2745,76 рублей);

- Д 90-3 — К 68 (2 745,76) — выделяется величина НДС для начисления в бюджет.

Дт 90-9 — Кт 99 (5 084,75 рублей) — прибыль с мартовских продаж 2014 года.

В результате на сч. 68 у нас сформировалась сумма НДС для перечисления в бюджет. Определяется она как разница между кредитом и дебетом (суммам к начислению и к зачету):

2 745,76 — 1 830,51 = 915,25 рубля — налог для перечисления в бюджет, сформировавшийся в результате мартовских продаж 2014 года.

В данном примере мы рассмотрели, каким образом происходит отражение расчетов по НДС в целях бухгалтерского учета и определение величины суммы, которая будет перечислена в бюджет.

НДС с полученных авансов

Когда покупатель оставил вам предоплату, НДС тоже надо начислить. А еще в течение пяти дней выставить ему счет-фактуру. Но при работе с авансами есть особенность — после окончательной отгрузки, расторжения договора или возврата аванса, надо принять к вычету тот НДС, который вы начислили с предоплаты.

Для учета НДС с полученных авансов используется специальный субсчет к счету 76 — 76-АВ. Вся корреспонденция идет со счетом 68-НДС. Вот основные проводки при работе с авансами:

- получаем предоплату — Дт 51 Кт 62.02;

- начисляем НДС с предоплаты от покупателя — Дт 76-АВ Кт 68-НДС;

- принимаем к вычету ранее начисленный НДС — Дт 68-НДС Кт 76-АВ (эту проводку составляем после того, как отгрузили товары, расторгли договор или вернули аванс);

- если покупатель попросил вернуть аванс — Дт 62.02 Кт 51.

Субсчета 62.02 и 76-АВ позволяют сохранить в бухучете информацию о полной сумме полученных авансов, включая НДС, по кредиту этих счетов, а в бухбалансе — показать кредиторскую задолженность в виде сумм полученных авансов за вычетом НДС, взятую из дебета счетов.

В месяце получения аванса счет-фактура регистрируется в книге продаж, а в месяце отгрузки и зачета аванса — в книге покупок.

19 счет – активный или пассивный

Ответ на вопрос, 19 счет – активный или пассивный, будет положительным в обоих случаях – он активно-пассивный, поскольку увеличение оборота происходит по дебету счета 19 в корреспонденции с расчетными счетами – 60, 76. А списание сумм налога при возмещении денег из бюджета (или отнесении на затраты предприятия) выполняется по кредиту счета в корреспонденции со счетами – 68, 91, 99, 94, а также 08, 23, 20, 26, 25, 29, 44.

При этом дебетовое сальдо по 19 счету означает оприходование товара/услуги без наличия счета-фактуры, что не дает право покупателю возместить налог из бюджета. Соответственно, списание произойдет только после получения документа. Кредитового сальдо быть не должно: если по данным оборотно-сальдовой ведомости формируется отрицательный остаток по сч. 19 – это означает ошибки в учете, которые необходимо исправить, используя аналитическую информацию по контрагентам и поступлениям.

Когда может быть сальдо по 19 счету?

7 ст. 171 НК РФ);

— при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 172 НК РФ);

— когда от контрагента не получены счета-фактуры (п. 1 ст. 169 НК РФ);

— при приобретении ОС и НМА (остаток по счету 19 возможен до принятия ОС и НМА к учету на счетах 01 «Основные средства» и 04 «Нематериальные активы», если организация по данному вопросу руководствуется разъяснениями Минфина России) (абз. 3 п. 1 ст. 172 НК РФ, см., например, Письма Минфина России от 29.01.2013 N 03-07-14/06, от 28.10.2011 N 03-07-11/290, от 21.09.2007 N 03-07-10/20).

ДОПОЛНИТЕЛЬНО по данному вопросу см. подраздел «Налог на добавленную стоимость (НДС)» Путеводителя по ИБ «Корреспонденция счетов».

Какие данные бухучета используются

при заполнении строки 1220 «Налог на добавленную стоимость

по приобретенным ценностям»

При заполнении этой строки Бухгалтерского баланса используются данные о сальдо по счету 19 на отчетную дату.

| Строка 1220 «Налог на добавленную стоимость по приобретенным ценностям» Бухгалтерского баланса | = | Дебетовое сальдо по счету 19 <*> |

<*> Если организация на отдельном субсчете счета 19 учитывает суммы акцизов, впоследствии подлежащие вычету, то остаток по данному субсчету не участвует в формировании показателя строки 1220.

Показатели строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, в общем случае переносятся из Бухгалтерского баланса за предыдущий год.

Пример заполнения строки 1220

«Налог на добавленную стоимость по приобретенным ценностям»

ПРИМЕР 2.2

Показатели по счету 19 в бухгалтерском учете:

руб.

┌───────────────────────────────────────────┬─────────────────────────────┐

│ Показатель │На отчетную дату (31.12.2015)│

├───────────────────────────────────────────┼─────────────────────────────┤

│ 1 │ 2 │

├───────────────────────────────────────────┼─────────────────────────────┤

│1. По дебету счета 19 │ 925 000 │

└───────────────────────────────────────────┴─────────────────────────────┘

Организация не учитывает суммы акцизов, подлежащие впоследствии вычету, на отдельном субсчете счета 19.

Фрагмент Бухгалтерского баланса за 2014 г.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2014 г.│ 2013 г. │ 2012 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 3953 │ 1582 │ 1812 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

Решение

Величина остатка «входного» НДС на отчетную дату составляет 925 000 руб.

Фрагмент Бухгалтерского баланса в примере 2.2 будет выглядеть следующим образом.

┌───────┬─────────────────────────────────┬────┬────────┬───────────┬───────────┐

│Пояс- │ Наименование показателя │ Код│ На 31 │ На 31 │ На 31 │

│нения │ │ │ декабря│ декабря │ декабря │

│ │ │ │ 2015 г.│ 2014 г. │ 2013 г. │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │

├───────┼─────────────────────────────────┼────┼────────┼───────────┼───────────┤

│ │Налог на добавленную стоимость по│1220│ 925 │ 3953 │ 1582 │

│ │приобретенным ценностям │ │ │ │ │

└───────┴─────────────────────────────────┴────┴────────┴───────────┴───────────┘

3.1.2.3. Строка 1230 «Дебиторская задолженность»

По данной строке показывается общая сумма дебиторской задолженности на отчетную дату, на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему.

Согласно п. 19 ПБУ 4/99 в бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Раскрытие информации о характере дебиторской задолженности может осуществляться путем введения дополнительных строк, например «в том числе долгосрочная» и «в том числе краткосрочная».

Согласно разъяснениям Минфина России, содержащимся в Письме от 27.01.2012 N 07-02-18/01, в бухгалтерском балансе данные о дебиторской задолженности за проданные товары, продукцию, выполненные работы и оказанные услуги отражаются в случае их существенности обособленно от сумм авансов (предоплаты), перечисленных организацией в соответствии с договорами.

Что учитывается

Дата добавления: 2016-02-27; просмотров: 618;

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

Главная > Бухгалтерия Онлайн

Ирина У меня такая ситуация:я веду все, кроме отчетности.Гл.бух ушел в декрет и уволился.Взяли нового гл.буха (приходящего) на отчетность.Тут значит первый НДС она сдает и утверждает, что прежний гл.бух неправильно сдавал отчетность:по 19 сч. должен «висеть» НДС по приобр.материалам,товарам,ОС. которые на данный момент на складе.т.е. еще не списаны. Я спросила у прежнего гл.буха и она сказала,что 19 счет должен автоматически закрываться при закрытии месяца и списываться на 68 счет. Т.е.на период отчетности 19 счет вообще должен быть закрыть и сальдо=0.Если это не так, то расчет НДС наверен. Я сама не сдаю НДС и как правильно не знаю. Подскажите про 19 счет пожалуйста.МНЕ ЭТО САМОЙ ИНТЕРЕСНО. А наши гл.бух. не очень грамотные оба, как я поняла!

Марианна

21 глава налогового кодекса, почитайте много интересного увидите по поводу ндс и возможностей вычетов

Александра

19 счет может и не закрываться!все зависит от того, предоставили ли вам правильно оформленную счет-фактуру поставщики.если счет-фактуры нет вообще,то тогда и остается сальдо по сч.19

Елена

Ирина добрый день! 19 счет может быть закрыт, а может быть открыт, но как правило он закрывается, т.к сейчас не имеет значение есть оплата или нет, т.е учет ведется по отгрузке ( получили товар, получили счет-фактуру, акт приема-передачи и впринципе можно брать к возмещению). То что вы указываете в своем письме ( перечисленный товар), то он должен быть списан с 19 счета на 68. А вообще мой совет вам почитать гл.21 НК РФ и там подробно описано при каких обстаятельствах НДС ставится к возмещению. УДАЧИ!!!

Наталья

Дополняю, проводка с 19-того на 68 делается при записи в книгу покупок, которая делается при соблюдении 3 условий: факт сделки, сделка в деят-сти, облагаемой НДС и естьс-ф

Марианна

дополняю: счет-фактура правильно оформленный и сделка сделке рознь (например ос и т.д.)

Екатерина

Ирина, вам любой скажет, что наличие всего на складе никак не влияет на НДС, то есть на закрытие счета 19

Если соблюдены все условия: есть факт сделки, сделка внтруи деятельности фирмы (то есть можно доказать целесообразность расхода), есть грамотно оформленная сфет-фактура, то тогда оформляется запись в книге покупок и соответственно автоматически закрывается 19 счет на 68 — то ест НДс к вычету из бюджета согласно книге покупок… Остатки могут быть по другим поводам: например отгрузка 31 октября, по закону счет-фактура может быть выставлена в течение 5-ти с момента реализации — следовательно — ноябрем, тогда на конец октября по 19 счету останется сальдо, но обратите внимание это никак не относится к остаткам по счетам материалов или ОС

Александра

Я думаю, что новый гл.бух.уже побывала в ИФНС на «доверительной» беседе.