Особенности дебиторской задолженности

Обязательства контрагентов выступают как неотъемлемый элемент работы любой компании. Большая доля дебиторской задолженности в общей системе активов существенно снижает ликвидность и платежеспособность фирмы, повышая при этом риск потерь. Операционный цикл современной компании предполагает динамичность совершаемых сделок

В существующих сегодня условиях большое внимание необходимо уделять задолженности дебиторов. Зачастую она определяется как компонент оборотного капитала. Этот элемент представляет собой конкретные требования к организациям и гражданам, касающиеся оплаты услуг, продукции или работы

Имеет место также тенденция, в рамках которой дебиторская задолженность отождествляется с коммерческим кредитом. Как правило, экономическая выгода от таких обязательств выражена в том, что компания, совершая операционный цикл, предполагает получить деньги или эквиваленты. Дебиторская задолженность при этом может признаваться как актив, если есть вероятность ее погашения. Если же она отсутствует, сумма обязательств подлежит списанию

Этот элемент представляет собой конкретные требования к организациям и гражданам, касающиеся оплаты услуг, продукции или работы. Имеет место также тенденция, в рамках которой дебиторская задолженность отождествляется с коммерческим кредитом. Как правило, экономическая выгода от таких обязательств выражена в том, что компания, совершая операционный цикл, предполагает получить деньги или эквиваленты. Дебиторская задолженность при этом может признаваться как актив, если есть вероятность ее погашения. Если же она отсутствует, сумма обязательств подлежит списанию.

Факторы, влияющие на продолжительность производственного цикла предприятия

Условно все факторы можно разделить на экономические, технологические и организационные. Среди данных групп факторов особо можно выделить отметить:

- техническая оснащенность процесса производства продукции,

- продолжительность сборочных процессов,

- организационные условия на обслуживание операций,

- оплата труда,

- организация рабочего места

- и т.д.

Резюме

В статье рассмотрели производственный цикл на предприятии. Его анализ является одним из составляющих операционного анализа организаций и бизнеса. С помощью него можно определить эффективность деятельности предприятия и выделить факторы, которые необходимо уменьшить для достижения плановых показателей деятельности.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Если говорить простыми словами

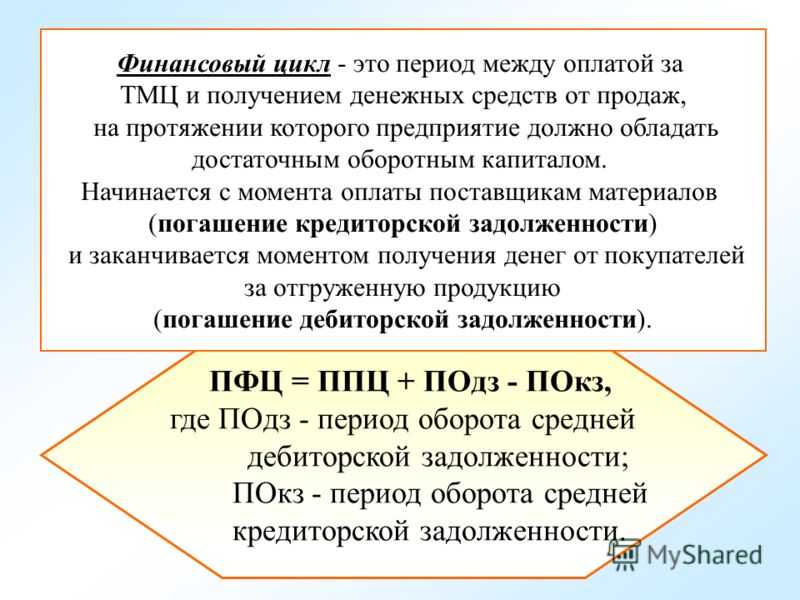

Период финансового цикла

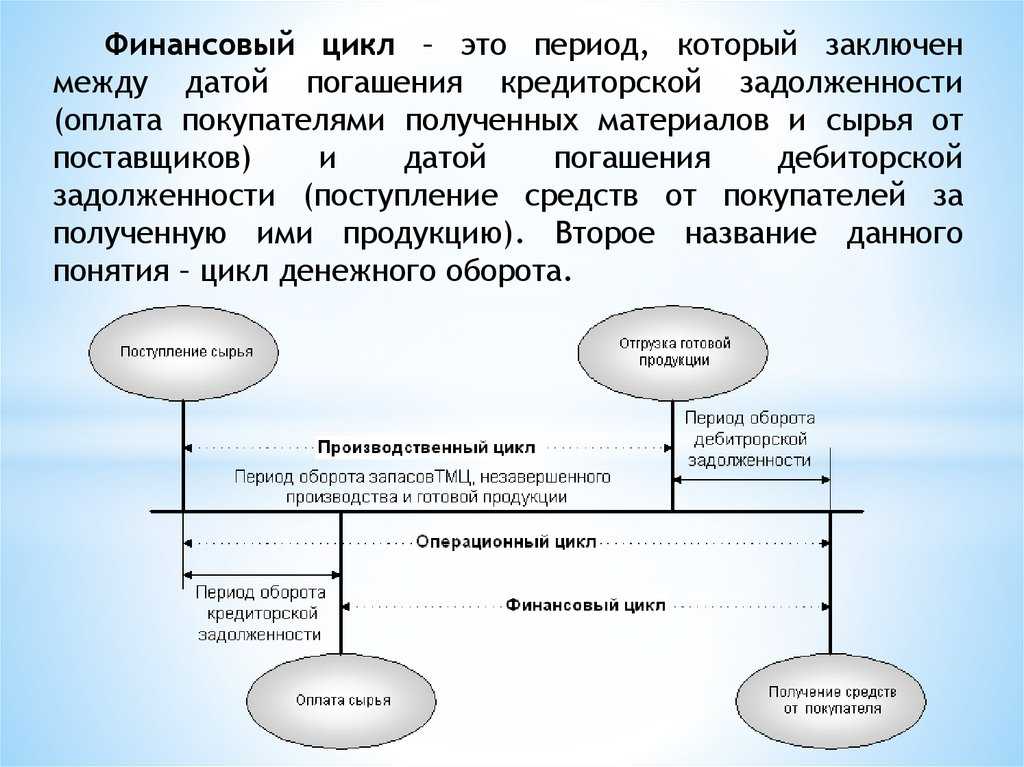

Понятие финансового цикла предприятия в экономике – это отрезок времени, за который денежные средства делают полный оборот, уходят от предприятия и потом обратно возвращаются к нему. Начало – это закупка материала, конец – покупка готового товара покупателем. Другими словами, под длительностью финансового цикла подразумевается период времени, который начинается с того момента, когда произошла покупка сырья, если оно было взято в кредит, то с момента полного погашения кредиторской задолженности и до того момента, пока не будет изготовлен продукт, из купленного сырья, затем он должен отправить на рынок и его купят потребители, момент получения денежных средств за товар – время, когда дебиторская задолженность полностью погашена.

Положительные и отрицательные показатели финансового цикла предприятия

Профессионалы своего дела точно знают, что если рассчитывать финансовый цикл и при расчетах получается положительное число, это не показатель того, что в организации все плохо, и наоборот, если отрицательное значение, то вовсе не значит, что в организации все хорошо. Показатель необходимо финансовым менеджерам предприятия, которые уже могут им управлять.

Профессионалы своего дела точно знают, что если рассчитывать финансовый цикл и при расчетах получается положительное число, это не показатель того, что в организации все плохо, и наоборот, если отрицательное значение, то вовсе не значит, что в организации все хорошо. Показатель необходимо финансовым менеджерам предприятия, которые уже могут им управлять.

Если при расчетах получается отрицательное значение, то это значит, что у предприятия достаточное количество собственных средств, и в увеличение оборотных средств она не нуждается. К тому же предприятие в состоянии само выдавать денежные займы.

Несмотря на надежность такой схемы, можно сделать вывод, что предприятие старается снизить риски и действует очень осторожно, что сильно снижает эффективность. А вот если рассматривать положительное значение, то можно сделать выводы, что предприятие сильно зависит от кредиторов и дебиторов. Внутри цикла крутятся большие суммы денежных средств, что значительно снижает ликвидность

Внутри цикла крутятся большие суммы денежных средств, что значительно снижает ликвидность

А вот если рассматривать положительное значение, то можно сделать выводы, что предприятие сильно зависит от кредиторов и дебиторов. Внутри цикла крутятся большие суммы денежных средств, что значительно снижает ликвидность.

Если говорить о выгодной для предприятия ситуации, то необходимо оптимизировать кредиторскую задолженность и дебиторскую задолженность. Следует сокращать дебиторскую задолженность, при этом не навредив сервису и лояльности для потребителя. А кредиторскую задолженность советуют наращивать, при этом не рисковать и не портить платежеспособность.

Справка. Под ликвидностью подразумевается превращение активов организации в денежные средства.

Как рассчитывается?

Формула, используемая для расчета рабочего цикла в днях, выглядит следующим образом:

Рабочий цикл = RI + RCC, где

RI = инвентаризация вращения.

RCC = Ротация дебиторской задолженности.

Товарооборот равен среднему количеству дней, в течение которых компания продает свои запасы..

С другой стороны, ротация дебиторской задолженности — это период, в течение которого дебиторская задолженность конвертируется в наличные..

Кроме того, следующая расширенная формула также служит для расчета рабочего цикла:

Операционный цикл = (365 / Стоимость проданных товаров) × Средние запасы + (365 / Продажи в кредит) × Средняя дебиторская задолженность.

компоненты

Чтобы определить операционный цикл компании, аналитики должны сначала рассчитать различные компоненты, использованные в предыдущей формуле.

После того, как у вас есть суммы оборота запасов и ротации дебиторской задолженности, можно включить в формулу, чтобы определить операционный цикл компании.

Ротация запасов (RI)

-Вы должны разделить стоимость проданных товаров, указанную в годовом отчете о прибылях и убытках компании, между 365, чтобы найти сумму стоимости проданных товаров в день..

-Рассчитайте среднюю сумму запасов, добавив сумму запасов в начале (или в конце предыдущего года) и сумму окончательных запасов. Обе суммы доступны в балансе.

Затем разделите на 2, чтобы получить средний объем запасов за рассматриваемый период времени..

-Разделите среднее количество инвентаря, полученного на шаге 2, на сумму стоимости товаров, проданных за день, полученных на шаге 1.

Например, компания со стоимостью проданных товаров в 760 миллионов долларов США и средним запасом в 560 миллионов долларов США будет иметь RI следующим образом:

730 млн долл. США / 365 долл. США = 2 млн долл. США (стоимость проданных товаров в день).

РИ = 560 млн. Долл. США / 2 млн. Долл. США = 280 (дни ротации запасов).

Ротация дебиторской задолженности (RCC)

RCC может быть рассчитан с использованием сумм чистых продаж и дебиторской задолженности, со следующими шагами:

— Разделите чистые продажи, имеющиеся в годовом отчете о прибылях и убытках компании, на 365, чтобы определить сумму чистых продаж в день.

— Рассчитайте среднюю сумму дебиторской задолженности, добавив начальную сумму (или конец предыдущего года) и окончательную сумму дебиторской задолженности. Затем разделите на 2, чтобы получить среднее значение за рассматриваемый период.

— Разделите среднюю сумму дебиторской задолженности на сумму чистых продаж в день.

Альтернативный термин

Также принято выражать две основные составляющие операционного цикла (RI и RCC) как коэффициент (x) раз, с точки зрения объема бизнеса..

Таким образом, чередование запасов в 280 дней будет выражаться как ротация в 1,3 раза в год. Это потому, что 365 дней / 280 дней = 1,3 раза.

Некоторые аналитики предпочитают использовать дни, так как это более буквально и легче понять с концептуальной точки зрения.

Актуальность вопроса

Зачастую директор принимает решение о снятии сумм со счета для финансирования какого-либо проекта, предполагая его окупаемость и возможность погашения обязательств за счет этого перед поставщиками. Между тем, как показывает практика, сценарий в таких ситуациях стандартный. Спустя некоторое время выясняется, что своих средств на оплату поставленного материала и сырья не хватает. Соответственно, приходится срочно искать дополнительные источники, просить дебиторов погасить их задолженность раньше срока, договариваться с банками и так далее. Аналогичные случаи имели место и в крупных корпорациях, необдуманно изменявших условия расчета с поставщиками и предоставление покупателям отсрочек платежей. Для этого с контрагентами заключались новые контракты. Их суть заключалась в отказе от использования отсрочек в обмен на уменьшение закупочной цены товара. Вместе с этим покупатели приобретали продукцию по увеличенной реализационной стоимости. Однако им предоставлялась при этом вдвое большая, чем раньше, отсрочка. Спустя несколько месяцев, компании начинали сталкиваться с острым недостатком оборотных средств. Соответственно, им приходилось срочно кредитоваться в банках. У компании не будет возникать проблем с недостатком оборотных активов, если руководство начнет жестко контролировать пропорции между собственным и заемным капиталом, посредством которого осуществляется финансирование операционной деятельности. Для этого необходимо выработать эффективную модель управления. Она предполагает планирование продолжительности операционного и финансового циклов. Кроме этого, потребуется определить текущую ликвидность.

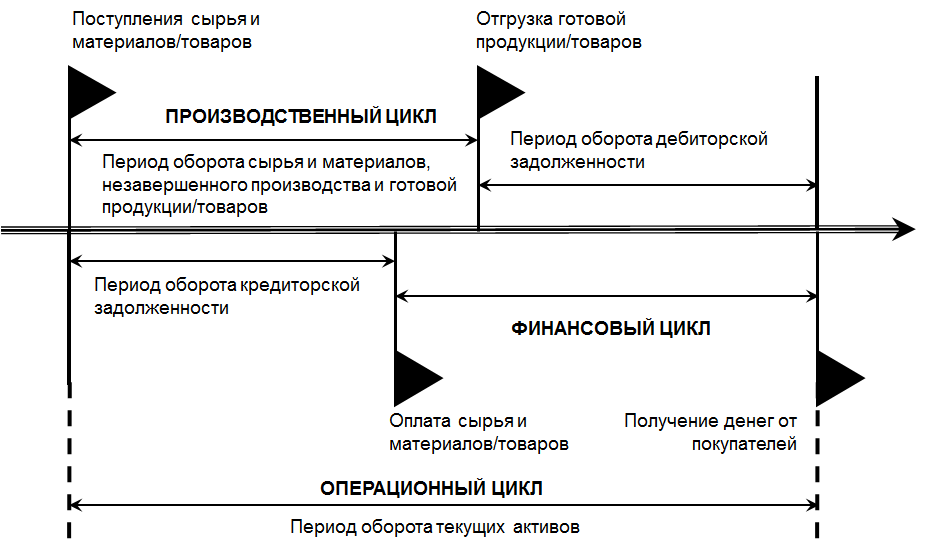

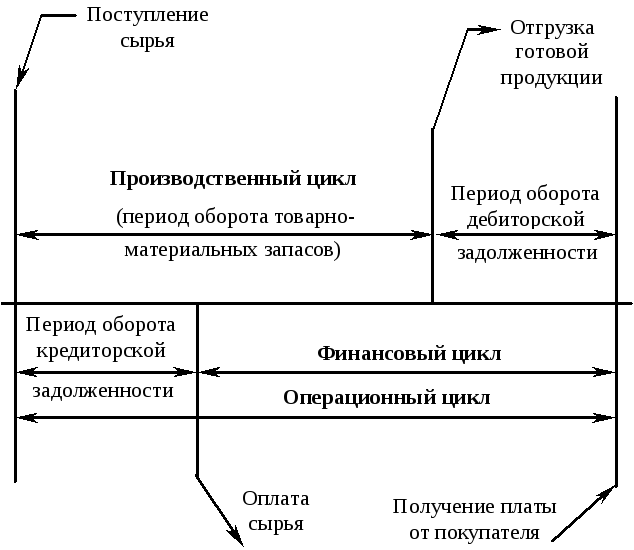

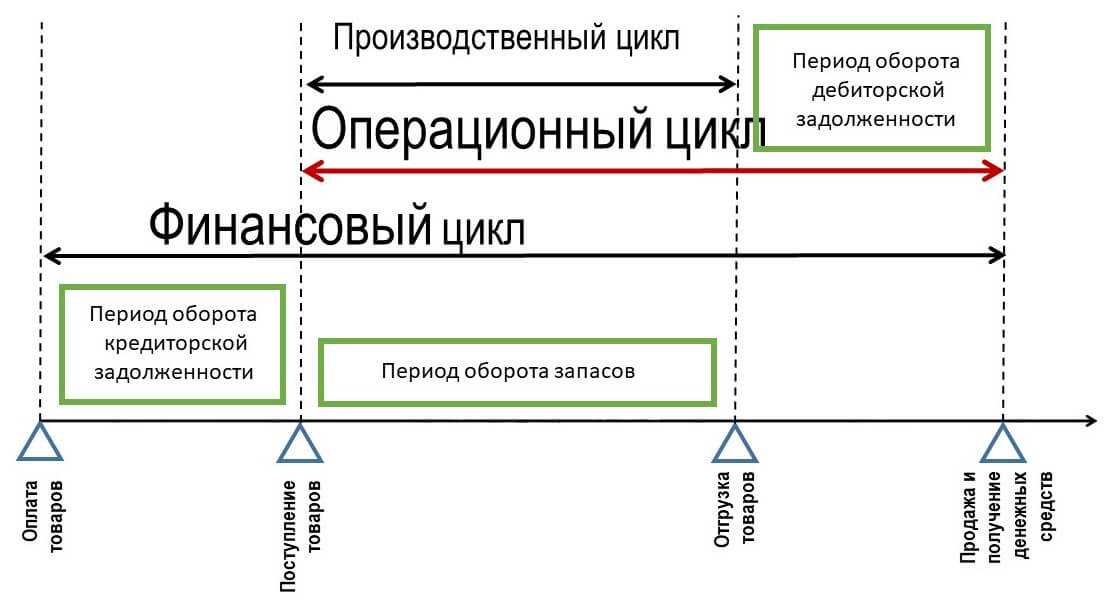

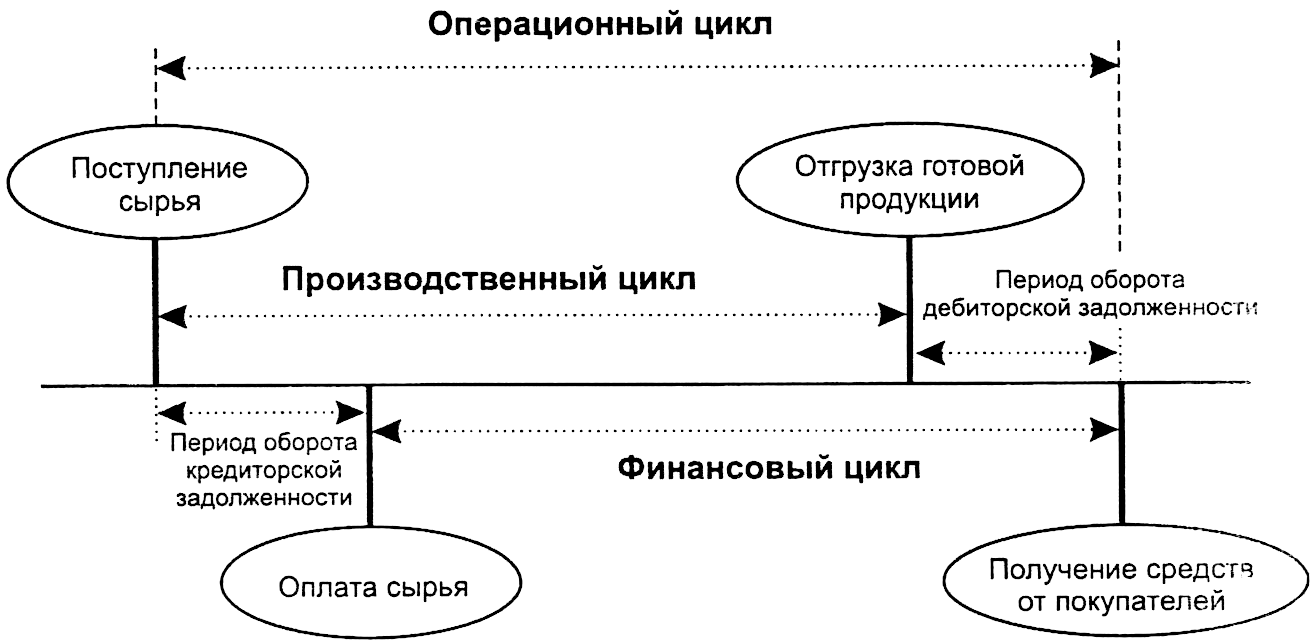

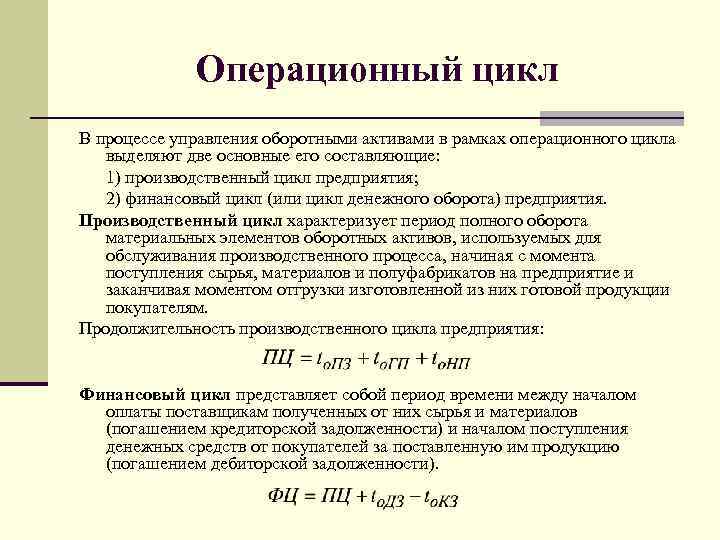

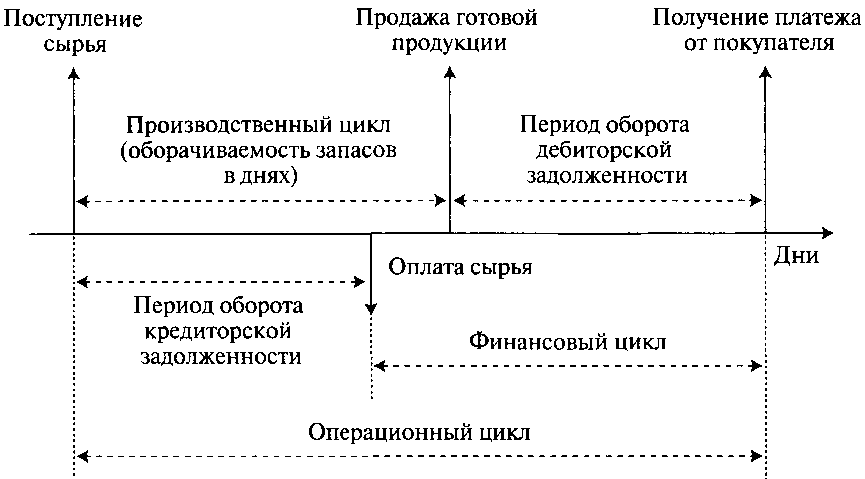

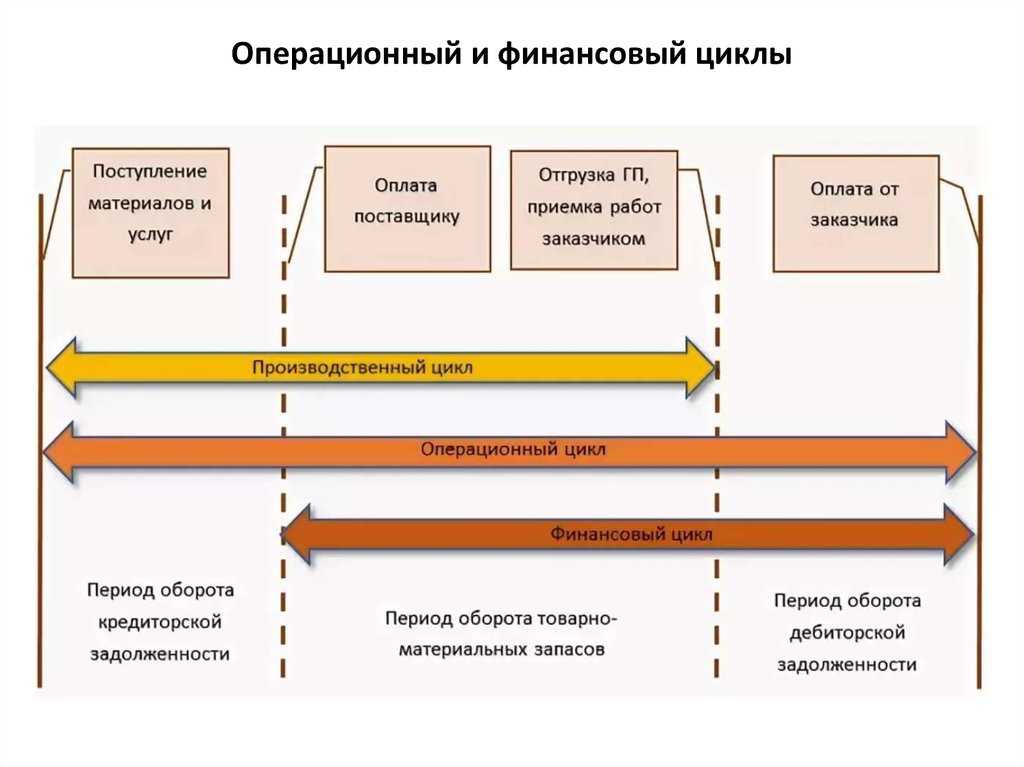

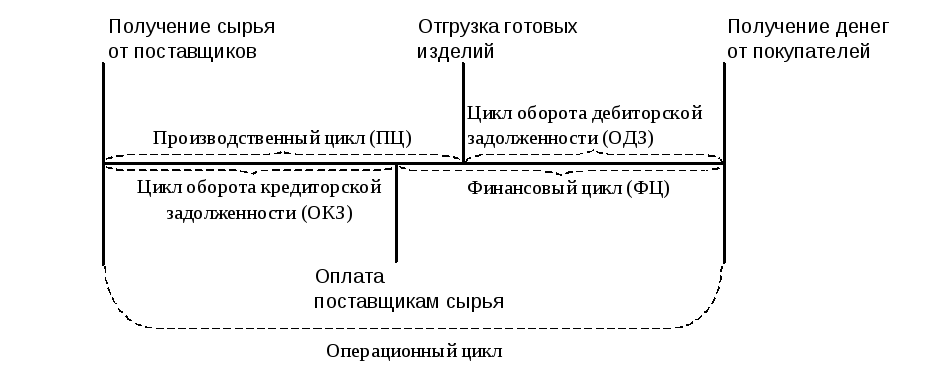

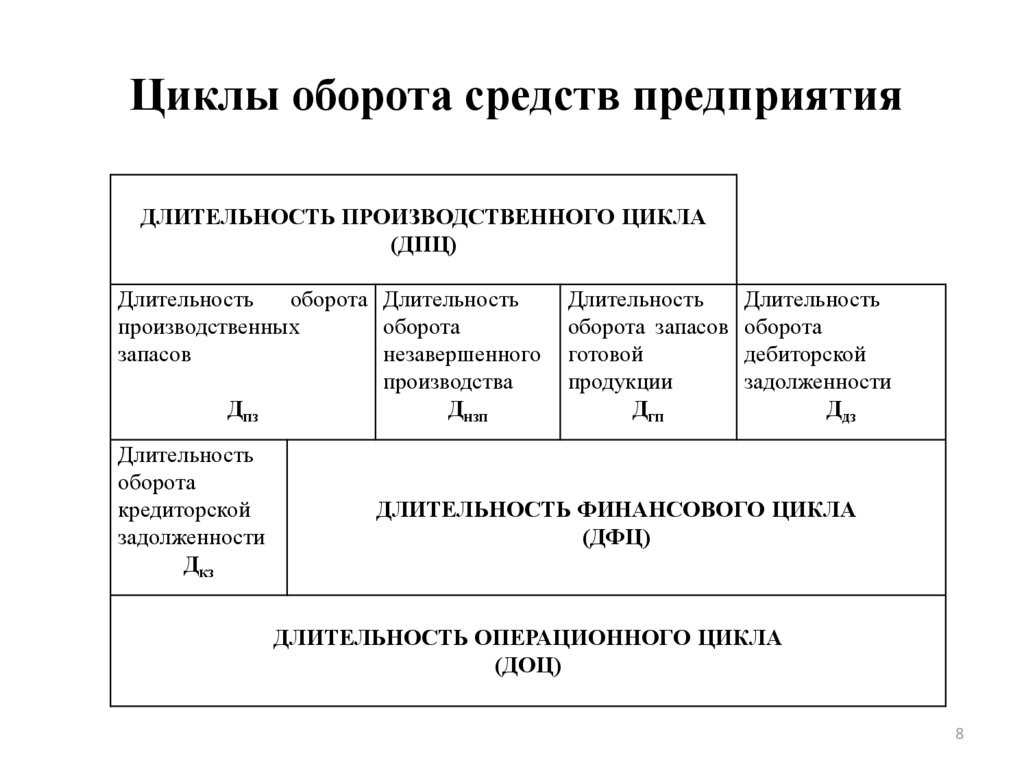

Производственный и операционный цикл

Для их определения используются соответствующие уравнения. Для вычисления продолжительности производственного цикла используется следующее равенство:

— ПЦ = ПОгп + ПОнзп + ПОпз, где:

- ПОпз – количество дней, затрачиваемых на оборот запасов полуфабрикатов, материалов, сырья;

- ПОнзп – число дней оборота незавершенного производства;

- ПОгп – продолжительность оборота запасов готовых изделий (продукции) в днях.

Расчет операционного цикла осуществляется с использованием найденного выше параметра. Кроме этого, в вычислении применяется величина, характеризующая средний срок оборота задолженности дебиторов. Их сумма будет показывать, сколько продолжается операционный цикл. Формула выглядит так:

— ОЦ = ПОдз + ПЦ.

Операционный цикл

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности.

Операционный цикл — период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов.

Операционный цикл ( ОЦ) характеризует общее время, в течение которого финансовые ресурсы обездвижены в запасах — и дебиторской задолженности.

Операционный цикл изделия в роторных машинах определяется длиной рабочего участка ротора и его транспортной скоростью. Темп же роторной машины определяется транспортной скоростью ротора и шагом между изделиями в роторе.

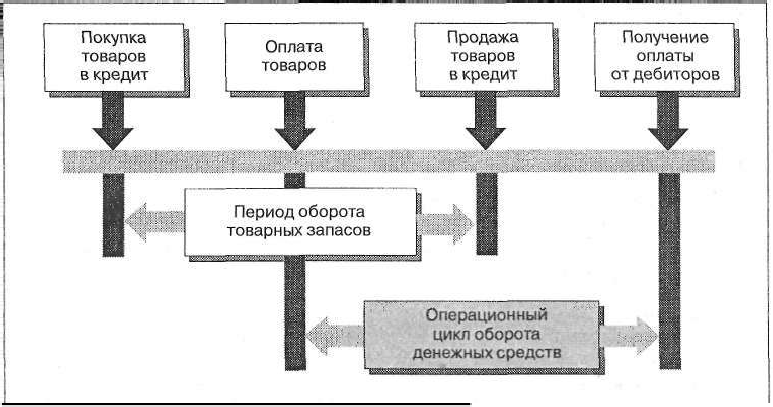

Операционный цикл оптовика начинается с использования наличных денег или коммерческого кредита для покупки запаса товаров. Когда запасы проданы, появляется дебиторская задолженность, которая после поступления денег превращается в наличность, и тем самым цикл завершается. Характерной особенностью операционного цикла оптовиков являются крупные размеры покупаемых и продаваемых партий товара. Такая высокая скорость оборота запасов означает, что прибыль оптовика в виде процента от продаж обычно незначительна.

Операционный цикл предприятия обрабатывающей промышленности начинается с расходования наличных средств или получения кредита для финансирования покупки сырья. На базе сырья производится продукт, который затем реализуют, что отражается в учете как увеличение дебиторской задолженности. Когда поступает оплата, появляются наличные средства, которые затем используются для погашения коммерческого кредита или банковской ссуды либо для заказа нового сырья, возможно, с помощью кредита, начиная таким образом новый производственно-коммерческий цикл.

Операционным циклом принято называть время от приобретения товарно-материальных ценностей ( расходования денежных средств на их приобретение), используемых для производства и обращения, до их продажи в обмен на денежные средства ( их эквиваленты) либо; иные актины, легко и быстро конвертируемые в денежные средства. К краткосрочным следует относить товарные и производственные запасы, задолженность покупателей и заказчиков, ценные бумаги,

Операционным циклом принято называть время от приобретения товарно-материальных ценностей ( расходования денежных средств на их приобретение), используемых для производства и обращения, до их продажи в обмен на денежные средства ( их эквиваленты) либо иные активы, легко и быстро конвертируемые в денежные средства. К краткосрочным следует относить товарные и производственные запасы, задолженность покупателей и заказчиков, ценные бумаги, обращающиеся на фондовом рынке, если они предполагаются к реализации в течение 12 месяцев с отчетной даты. Денежные средства ( их эквиваленты) завершают операционный цикл и готовы к дальнейшему использованию в любое время, поэтому они относятся к оборотным краткосрочным активам.

Длительность операционного цикла в роторных машинах определяется делением длины рабочего участка ротора на его транспортную окружную скорость.

Длительность операционного цикла определяется суммарным временем на наладку, оперативную работу, работу по обслуживанию и перерывы. В условиях рассматриваемого примера обслуживание и перерывы составляют в среднем 3 % к суммарной длительности наладки и оперативной работы.

Длительность операционного цикла предопределяет величину запасов и дебиторской задолженности.

Величина операционного цикла уменьшается при сокращении более продолжительных по времени выполнения операций, что объясняется повышением одновременности выполнения работ.

Установление операционного цикла — определить время, которое требуется предприятию, чтобы изготовить продукцию, продать продукт или услугу и получить деньги за проданный товар.

Сокращение финансового и операционного цикла — рассматривается как положительная тенденция.

Длительность операционного цикла партии изделий по сборочным единицам определяется по формуле (2.6), а результаты заносятся в гр.

РАСЧЕТ ФИНАНСОВОГО ЦИКЛА

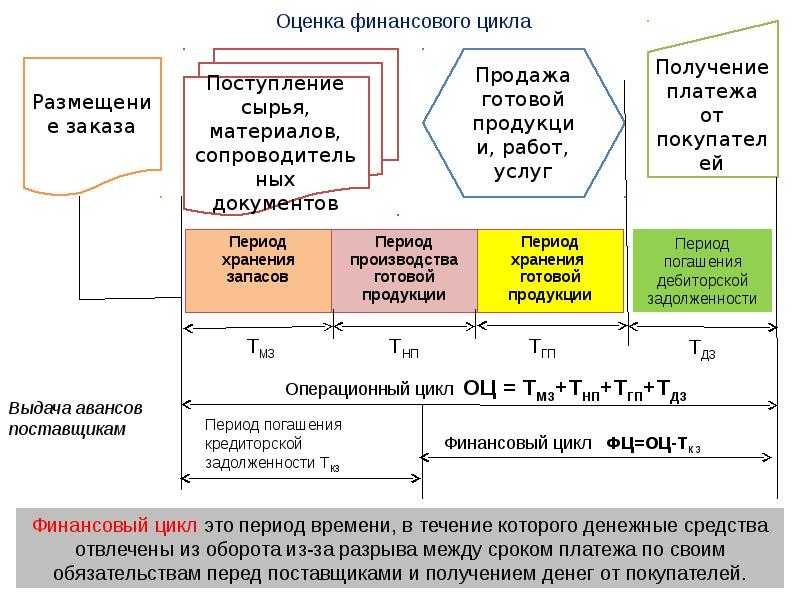

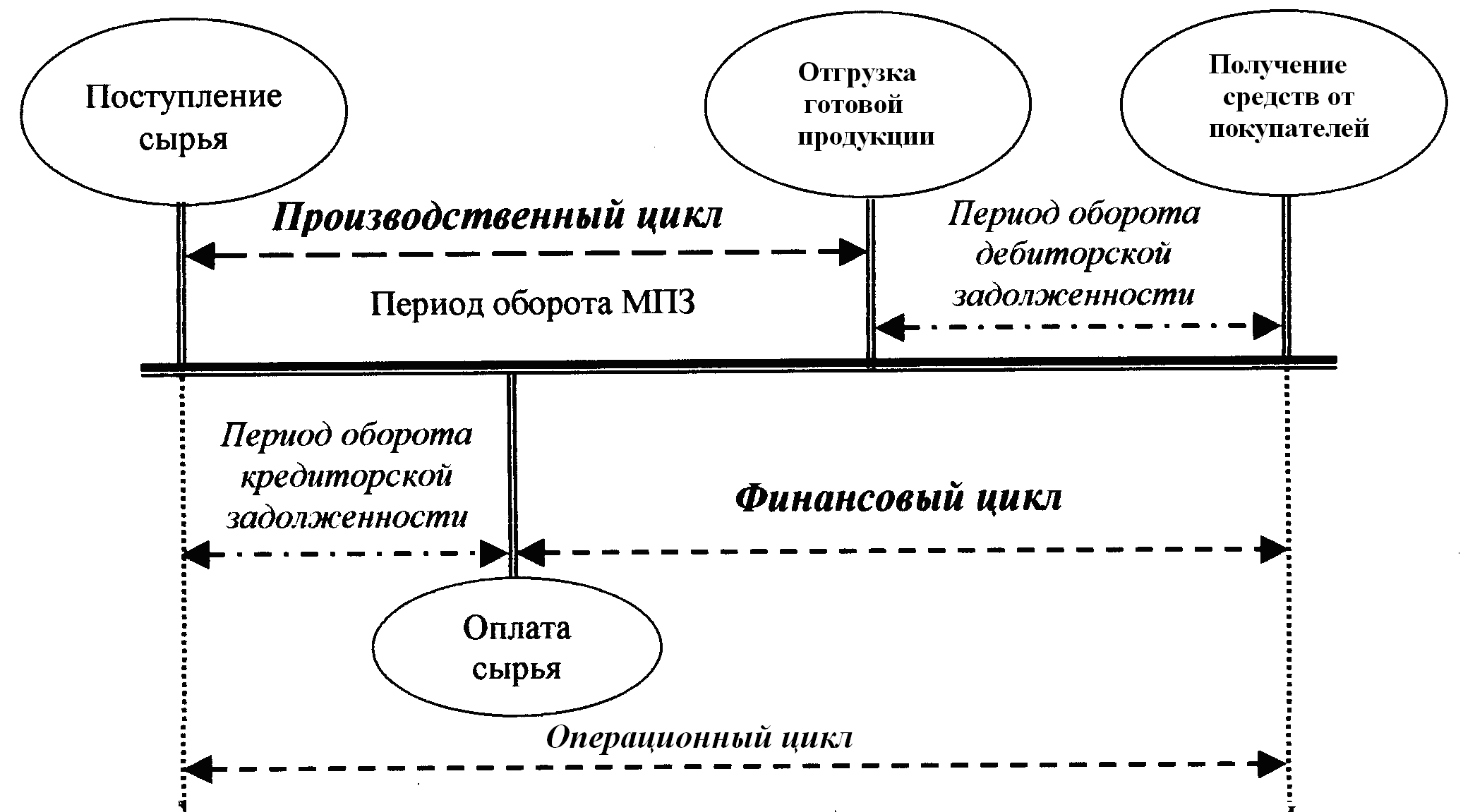

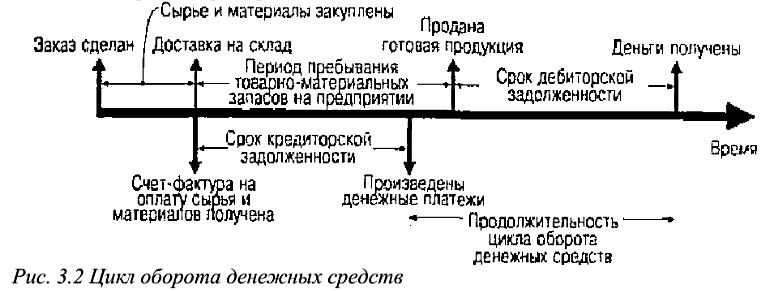

Оборотные средства в процессе своего использования могут находиться в разных формах. Каждое предприятие покупает сырье, перерабатывает его, производит готовую продукцию и продает ее в кредит. Можно сказать, что денежные средства проходят полный операционный цикл. Движение денежных средствав процессе операционного цикла проходит следующие основные стадии, последовательно меняя свои формы: – денежные средства используются для приобретения сырья и материалов; – запасы сырья, материалов в результате непосредственной производственной деятельности превращаются в запас готовой продукции; – запасы готовой продукции реализуются покупателям и до их оплаты преобразуются в дебиторскую задолженность; – инкассированная (оплаченная) дебиторская задолженность вновь преобразуется в денежные средства, часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений. Производственный циклначинается с момента поступления сырья и материалов на склад предприятия и заканчивается в момент отгрузки готовой продукции покупателю. Продолжительность производственного цикла коммерческой организации определяется по следующей формуле: Ппц = Осм + Онзп + Огп, где Ппц – продолжительность производственного цикла в днях; Осм – продолжительность оборота среднего запаса сырья, материалов и полуфабрикатов в днях; Онзп – продолжительность оборота среднего объема незавершенного производства в днях; Огп – продолжительность оборота среднего запаса готовой продукции в днях. Финансовый циклначинается с момента оплаты поставщиком купленных сырья и материалов (погашение кредиторской задолженности) и заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности). Продолжительность финансового цикла определяется следующим образом: Офц = Ппц – Окз = Отмз + Одз – Окз, где Окз – средние остатки кредиторской задолженности/затраты на производство; Отмз – средние остатки ТМЦ/затраты на производство; Одз – средние остатки ДЗ/выручка от реализации. Операционный цикл характеризует общее время, в течение которого финансовые ресурсы находятся в запасах и дебиторской задолженности. Продолжительность операционного цикла рассчитывается по формуле Поц = Ппц + Одз. Расчет финансового цикла– основа планирования и управления денежными средствами. Предприятие должно постоянно стремиться к сокращению производственного и финансового цикла. Для этого они могут использовать различные мероприятия: нормирование оборотных средств; снижение себестоимости продукции; оптимизацию производственных запасов; оптимизацию доставки сырья и материалов; оптимизацию доставки и хранения готовой продукции; управление дебиторской задолженностью; управление денежными средствами; сокращение производственного цикла; снижение потребности в инвентаре; эффективную ценовую политику; применение логического похода и т. д. Выбор варианта сокращения производственного и финансового циклов делается на основе сопоставления эффективности каждого варианта. Сокращение длительности данных циклов позволяет сократить потребность в оборотных средствах.

Общая схема работы

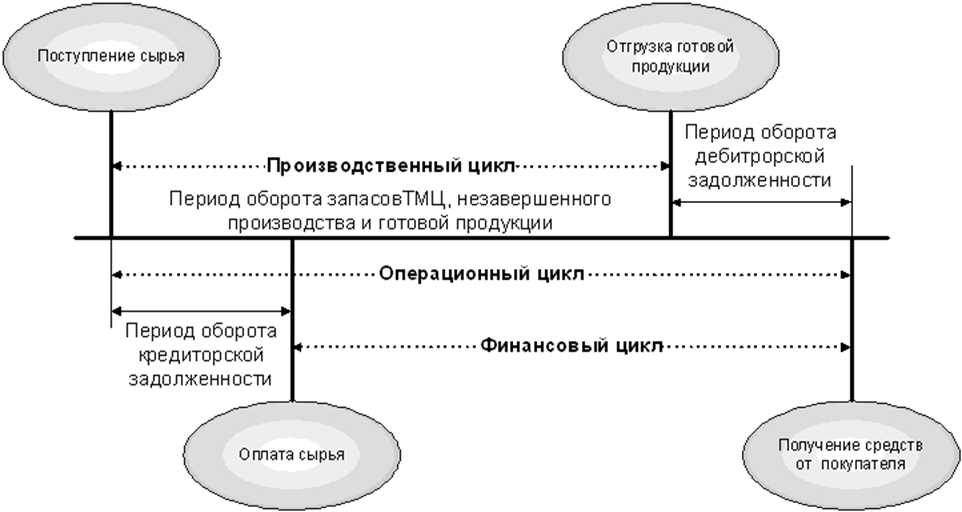

Давайте рассмотрим, как всё происходит с самого начала. Итак, всё начинается с закупки сырья. Во время его поступления на производственный конвейер и начинается операционный цикл. Заканчивается он при получении денежных средств от покупателя продукции. Условно можно рассмотреть два варианта его реализации:

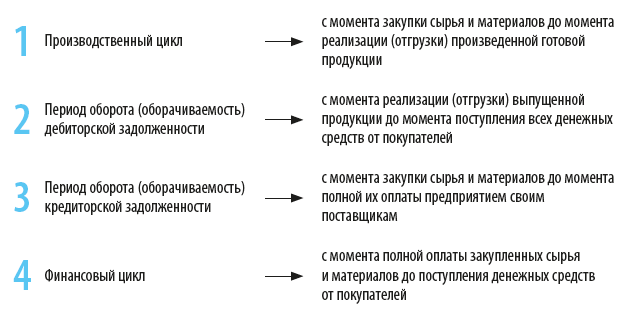

I. Производственный цикл и период оборота дебиторской задолженности. В этом случае первая часть продолжается от момента начала обработки сырья и до продажи готовой продукции (но это не одно и то же, что получение денежных средств, будьте внимательны). Материалы обрабатываются, изготавливаются полуфабрикаты – и так, пока не будет конечный товар. После того как был заключен договор о продаже готовой продукции и она сама отгружена, начинается период оборота дебиторской задолженности. Он заканчивается в том момент, когда покупатель переводит денежные средства (или последний платеж, если он взял в кредит).

II. Период оборота кредиторской задолженности и финансовый цикл. Первая часть в данном случае продолжается до момента, пока не будет оплачено полученное сырье. Далее будет идти финансовый цикл до момента оплаты клиентом изготовленной продукции.

Можно смотреть на процесс с двух точек зрения. Но одно остаётся неизменным – то, что операционный цикл в обоих случаях завершается. Хотя существуют и несколько иные взгляды на его компоненты. Давайте ознакомимся и с ними.

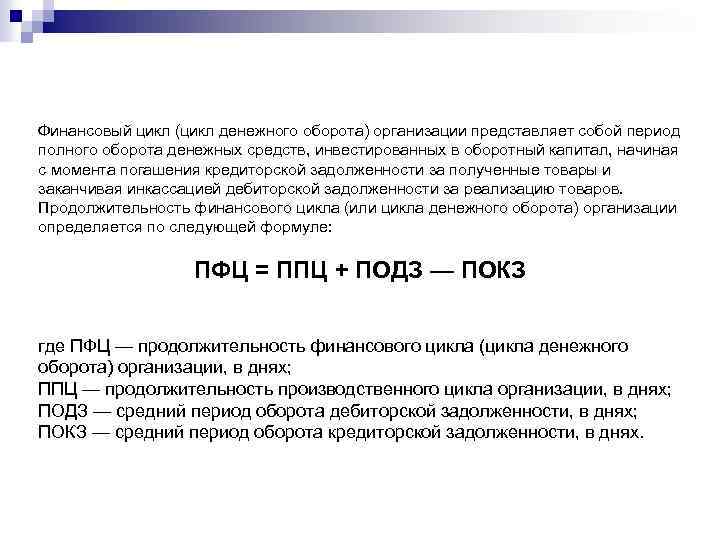

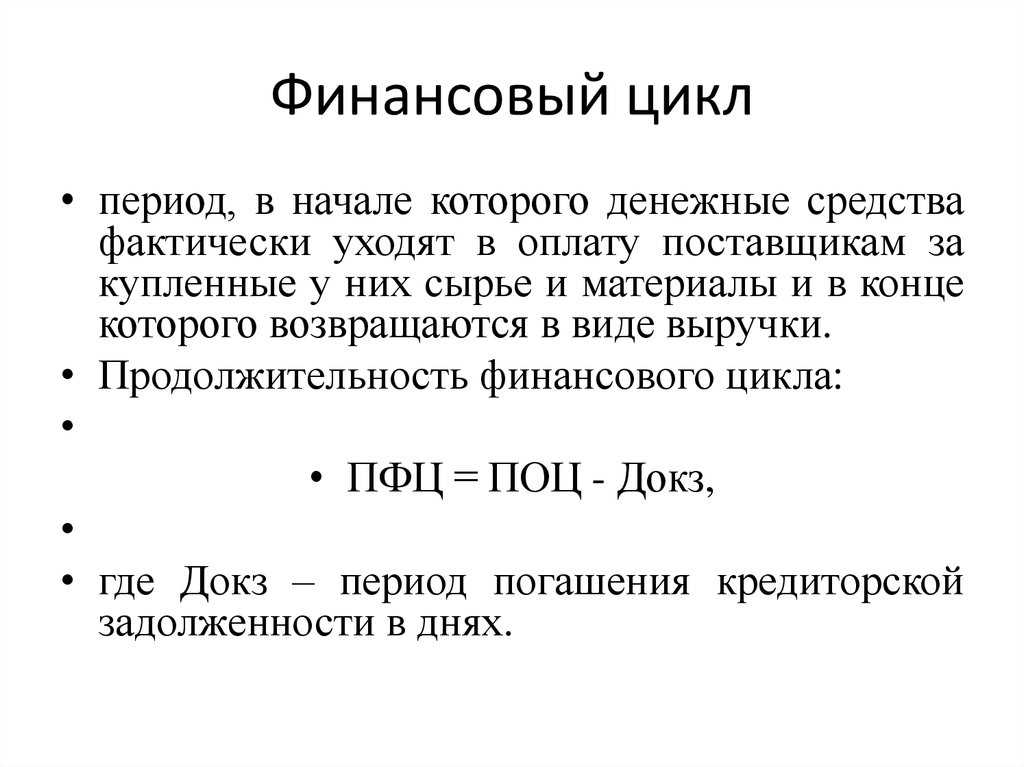

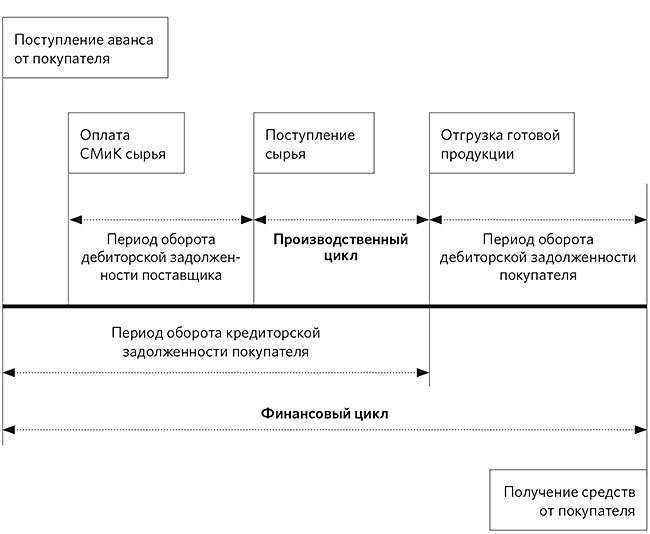

Сущность финансового цикла

Определение 1

Финансовый цикл предприятия — это выраженный в днях период времени от момента оплаты кредиторской задолженности до возврата дебиторской задолженности, то есть интервал, на протяжении которого денежные средства отвлечены из оборота.

Продолжительность финансового цикла показывает, на какое в среднем время происходит разрыв между оттоком денежных средств, связанным с осуществлением текущей производственной деятельности, и притоком денежных средств, выступающим результатом ведения финансово-производственной деятельности. Показатель длительности финансового цикла позволяет оценить эффективность ведения финансовой деятельности фирмы.

У предприятия в нормальных условиях всегда есть резерв, который можно использовать при возникновении потребности в денежных ресурсах. Таким резервом является кредиторская задолженность. Действительно, денежные средства, которые предприятие вложило в производство:

- сырьё,

- материалы,

- незавершённое производство,

невозможно извлечь мгновенно для покрытия кратковременного дефицита. Разумеется, организация может распродать производственные запасы по бросовым ценам, но это не эффективное решение. Аналогичная ситуация складывается с дебиторской задолженностью. Можно изменить политику отношений с дебиторами и перестроить взаимоотношения с ними, но этот процесс является длительным. С кредиторской задолженностью всё проще. Компания может сама управлять моментом оплаты, и в критической ситуации возможно задержать погашение задолженности. Соответственно, кредиторская задолженность является более управляемым фактором регулирования наличия текущих денежных средств

Поэтому кредиторскую задолженность важно учитывать при оценке текущей финансовой деятельности компании

На основании приведенных аргументов можно сделать вывод, что решения компании по управлению неденежными оборотными активами в определенной степени могут считаться стратегическими, или как минимум тактическими. Управление кредиторской задолженностью оказывает непосредственное влияние на текущую финансовую деятельность в аспекте мобилизации денежных средств. Именно поэтому не вызывает сомнений необходимость проводить количественную оценку финансовой деятельности организации в разрезе циркуляции денежных средств.

Показатель финансового цикла важен для финансовых менеджеров компании. При этом нельзя однозначно утверждать, что отрицательное значение финансового цикла является хорошим, а положительное плохим. Если показатель финансового цикла отрицателен, это указывает, что организация имеет достаточно собственных средств, не испытывает потребности в пополнении оборотных средств, а, напротив, может сама предоставлять займы. С одной стороны, это надёжно и хорошо, поскольку компания минимизирует свои риски. С другой стороны, слишком осторожные действия сопряжены с упущенными возможностями и снижением эффективности.

Напротив, если финансовый цикл имеет положительное значение, компания зависит от поведения кредиторов и дебиторов. Если внутри цикла заключено слишком много денег, предприятие утрачивает ликвидность. Даже небольшая задержка оплаты от дебиторов может стать причиной кассового разрыва. В таком случае предприятию придётся привлекать банковский кредит или искать поставщика, предоставляющего более длительную отсрочку.

Идеальной ситуацией для компании является оптимизация дебиторской и кредиторской задолженности. Дебиторскую задолженность нужно сокращать без ущерба лояльности покупателей, а кредиторскую наращивать без риска снижения платежеспособности.

ПРОГНОЗ ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ОПТИМИЗАЦИИ ОБОРОТНОГО КАПИТАЛА

После того как руководитель финансовой службы провел все этапы оптимизации оборотного капитала, он должен спрогнозировать экономический эффект от реализации всех разработанных мероприятий по повышению эффективности использования оборотных активов в операционном цикле компании.

Руководителю финансовой службы производственной компании «Альфа» нужно убедиться в эффективности следующих мероприятий:

• нормирование сырья и материалов;

• уменьшение периода инкассации дебиторской задолженности;

• увеличение периода погашения текущей кредиторской задолженности;

• оптимизация остатков денежных средств;

• минимизация объема низколиквидных оборотных активов.

В рамках реализации этих мероприятий предполагается достичь следующих результатов:

- поскольку процесс выпуска продукции (период нахождения оборотных активов в стадии незавершенного производства) занимает у компании два дня, то норматив остатков сырья и материалов устанавливается в размере не более 4 среднедневных объемов себестоимости реализации продукции (2 дня на производство + 2 дня страховой запас);

- норматив объема запасов готовой продукции устанавливается в размере 10 среднедневных объемов себестоимости реализации продукции (8 дней сложившийся оборот + 2 дня страховой запас);

- за счет уменьшения отсрочки платежа покупателям предполагается снизить период инкассации дебиторской задолженности покупателей с 15 до 12 дней;

- за счет отказа работы с поставщиками на условиях предоплаты прогнозируется отсутствие объемов оборотных активов по строке «Авансы поставщикам»;

- за счет оптимизации портфеля поставщиков планируется вывести из работы с компанией поставщиков с отсрочкой платежа менее 10 дней. Это позволит увеличить средний период погашения кредиторской задолженности с 8 до 12 дней;

- внедрение в практику работы платежного календаря позволит более равномерно распределять денежные средства по их статьям приходов и выплат. В результате прогнозируется снижение свободных остатков денежных средств на 50 %;

- ревизия низколиквидных оборотных активов и мероприятия по их реализации и списанию должны уменьшить объем активов с низкой ликвидностью на 50 %, объем неликвидных активов — на 100 %.

Спроецируем озвученные результаты на плановые показатели работы компании «Альфа» в третьем квартале 2018 г. и спрогнозируем объем оборотных активов по состоянию на 01.10.2018 (табл. 5).

Как видно из табл. 5, реализация мероприятий позволит существенно оптимизировать объем оборотных активов компании. Так, при планируемом росте выручки в третьем квартале на 112,5 % размер оборотных активов уменьшится практически на треть и составит 69,8 % от размера оборотных активов на конец второго квартала. Соответственно, значительно ускорится оборачиваемость активов. Это повысит рентабельность бизнеса, поскольку прибыль компании за третий квартал прогнозируется на 126,4 % больше прибыли второго квартала.

Можно дополнительно убедиться в повышении эффективности управления оборотными активами после реализации мероприятий, рассчитав прогнозную оборачиваемость по итогам третьего квартала (табл. 6).

Данные расчета показывают:

- период оборачиваемости запасов уменьшится на четыре дня;

- период инкассации дебиторской задолженности — на два дня;

- период оборачиваемости денежных средств — на один день.

Это сократит операционный цикл компании «Альфа».

Благодаря реализации мероприятий по оптимизации оборотных активов в третьем квартале 2018 г. их рентабельность по сравнению со вторым кварталом возрастет в целом на 8,9 % (табл. 7).

Для кого важен показатель операционного цикла?

Операционный цикл – показатель для внутреннего использования в рамках управленческого учета. Он важен для собственников и руководства компании, поскольку показывает:

- за какое время деньги, вложения в материальные ценности, вернутся в виде выручки;

- достаточно ли будет для обеспечения производства собственных средств или потребуется привлечение заемных ресурсов.

Важный момент! При принятии управленческих решений важно понимать, что менее продолжительный ОЦ сулит более высокую прибыль, а короткий финансовый цикл позволяет обойтись минимальным объемом привлеченных ресурсов

Как определить продолжительность операционного цикла?

Управление продолжительностью операционного цикла — ключевая задача менеджмента любого предприятия. Именно продолжительность операционного цикла показывает, насколько интенсивно использует менеджмент доверенные ему собственниками и инвесторами финансовые ресурсы. Уменьшение операционного цикла означает рост эффективности бизнеса и наоборот, увеличение его продолжительности снижает бизнес-результат т говорит о неудовлетворительном качестве управления финансами предприятия.

Продолжительность операционного цикла может рассматриваться в двух аспектах:

1) как определенный отрезок времени, рассчитанный в календарных днях;

2) как количество оборотов, совершаемых оборотными активами в течение календарного года.

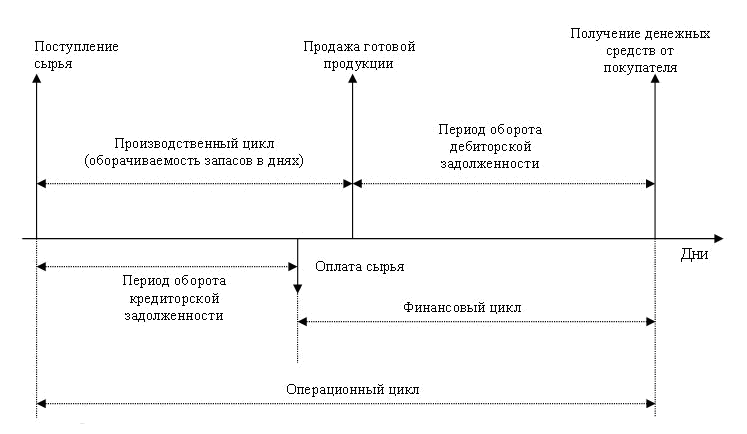

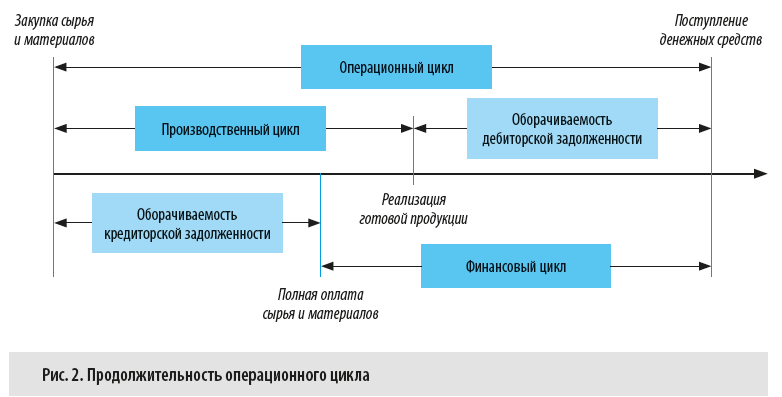

С точки зрения удобства первый вариант предпочтительнее, поэтому на практике он применяется чаще. Схематично продолжительность операционного цикла во времени можно представить так (рис. 2).

Как видим, операционный цикл включает в себя четыре компонента:

Рассмотрим каждый из этих компонентов подробнее.

Производственный цикл

Производственный цикл предприятия отражает период полного оборота вещественно-материальных активов оборотных средств. необходимых для осуществления производственного процесса, и рассчитывается в днях. Производственный цикл начинается с момента закупки и поступления материальных запасов (сырья и материалов) на склад предприятия и заканчивается моментом отгрузки произведенной продукции покупателям (см. рис. 2).

Непосредственно производственный цикл предприятия складывается из совокупности следующих элементов:

1) рабочего времени производственного процесса, которое необходимо для выполнения всех определенных технологией производства трудовых операций для выпуска продукции. Рабочее время включает:

• основные трудовые операции (например, обрабатывающие, сборочные и заготовительные);

• вспомогательные (например, транспортные, технического контроля и др.);

2) времени естественных процессов (например, в хлебопекарном производстве это время подготовки теста);

3) времени перерывов:

• межоперационные перерывы;

• межцикловые перерывы;

• перерывы, связанные с ремонтом и обслуживанием основных производственных фондов.

Ключевая задача менеджмента — находить способы сократить продолжительность всех описанных элементов производственного цикла. Любое сокращение продолжительности производственного цикла повышает эффективность производства и улучшает бизнес-показатели.

Продолжительность производственного цикла — это время полного оборота (оборачиваемость) материальных запасов.

Заключение

Каждый руководитель должен четко понимать, что собой представляет операционный цикл и период оборота средств. Благодаря этому он может получить всю необходимую информацию для определения потребности в собственных активах. Кроме этого, нужно разбираться в самой сути бизнеса, понимать, как выстраиваются процессы внутри компании, насколько они оптимальны, существуют ли резервы для оптимизации. В ходе выполнения расчетов необходимо также учитывать, что размер своих оборотных активов непрерывно меняется на протяжении года. В этой связи каждый месяц при сопоставлении фактических и плановых показателей следует постоянно вести мониторинг корректировки параметров модели

Чтобы понимание значимости и важности сроков циклов было не только у финансового директора, целесообразно определить для каждого элемента ответственность руководителей подразделений. Это можно сделать, увязав действующую в организации систему премий и бонусов с требуемыми показателями