Корректировка в ФНС

Корректирующий баланс в налоговую составляется на том же унифицированном бланке, который утвержден Приказом Минфина России № 66н (КНД 0710099 — все формы, КНД 0710001 — бухбаланс). Правила и порядок заполнения исправительной формы не меняется.

На титульном листе бланка в поле «Номер корректировки» проставьте «1», если исправления предоставляются в ФНС впервые, «2» — для второй корректировки и так далее по хронологии.

Отметим, что сообщать в ФНС о несущественных ошибках не нужно. Также сдавать корректировочные формы не обязаны компании, ведущие упрощенный бухучет и формирующие отчетность по упрощенным формам.

Порядок исправления ошибок в зависимости от периода их обнаружения.

|

Период обнаружения ошибки |

Порядок исправления |

|---|---|

|

Ошибка отчетного периода (квартала), выявленная в ходе осуществления внутреннего контроля до представления квартальной отчетности |

Исправляется путем внесения записей по счетам бухгалтерского учета на дату совершения хозяйственной операции, по которой обнаружена ошибка |

|

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего контроля после даты подписания бухгалтерской отчетности*, но до предельной даты ее представления** |

Исправляется:

|

|

Ошибка отчетного периода, выявленная в ходе камеральной проверки бухгалтерской отчетности после предельной даты ее представления, но до даты ее принятия уполномоченным органом*** |

Исправляется по решению уполномоченного органа исходя из существенности выявленной ошибки:

Уточненная отчетность повторно направляется уполномоченному органу, а также иным пользователям, которым была представлена первоначальная отчетность. В пояснениях к ней приводится информация об изменениях первоначально представленной отчетности (с указанием причин внесения исправлений и их содержания) (п. 30 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего финансового аудита после даты принятия бухгалтерской отчетности, но до даты ее утверждения**** |

|

|

Ошибка отчетного периода, выявленная после даты утверждения квартальной бухгалтерской отчетности |

Исправляется: а) путем отражения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки; б) путем раскрытия в пояснениях к бухгалтерской (финансовой) отчетности информации о существенных ошибках, выявленных в отчетном периоде, с описанием ошибки (содержания и суммы), а также указанием суммовых значений выполненных корректировок бухгалтерской (финансовой) отчетности (п. 32 СГС «Учетная политика») |

|

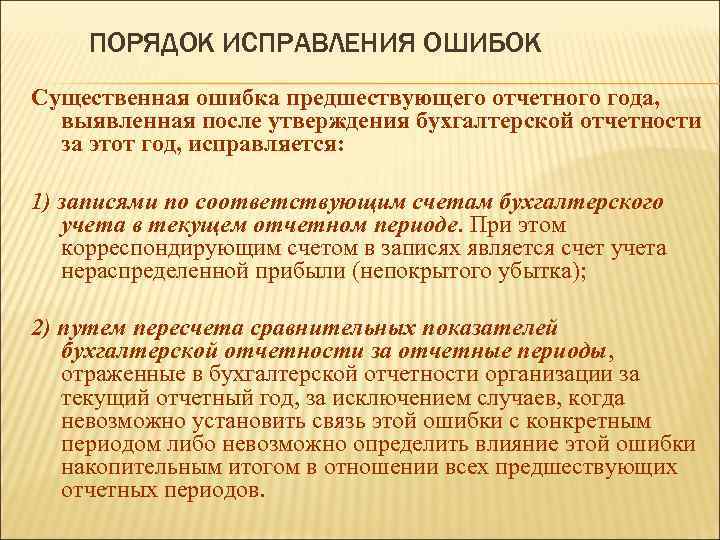

Ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской отчетности (ошибка прошлых лет) |

Исправляется:

|

* Датой подписания бухгалтерской отчетности считается дата подписания в установленном порядке полного комплекта бухгалтерской (финансовой) отчетности.

** Предельной датой представления бухгалтерской отчетности признается последний рабочий день установленного срока направления ее органу, уполномоченному принимать бухгалтерскую отчетность и (или) формировать консолидированную бухгалтерскую отчетность.

*** Датой принятия бухгалтерской отчетности уполномоченным органом считается дата проставления им отметки (направления уведомления) о принятии отчетности по результатам проведения камеральной проверки.

**** Датой утверждения бухгалтерской отчетности является дата утверждения отчета об исполнении бюджета соответствующего публично-правового образования или дата утверждения бухгалтерской отчетности в соответствии с бюджетным законодательством.

***** Ретроспективный пересчет бухгалтерской (финансовой) отчетности не представляется возможным в случаях, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

-

не может быть произведена в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

-

требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления бухгалтерской (финансовой) отчетности за предшествующий год.

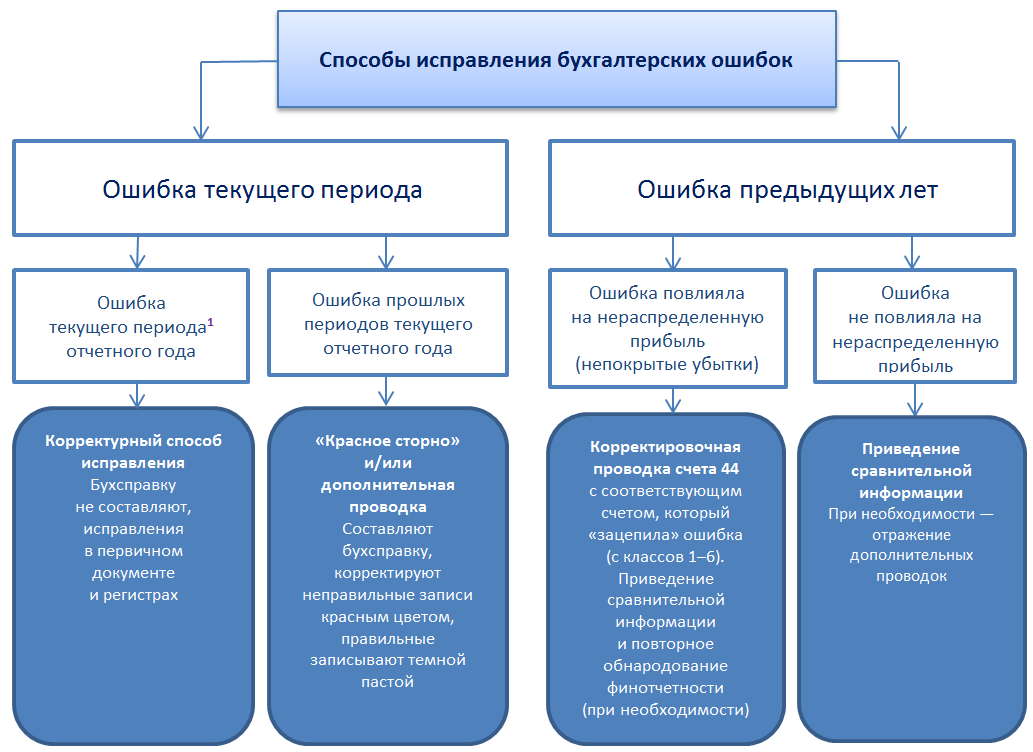

Как исправлять существенные ошибки в бухучете

Если обнаружили существенное нарушение в утвержденной отчетности, подавать уточненный бухгалтерский баланс и менять его показатели нельзя. В этом случае неточности прошлых лет исправляют текущим годом. Если они повлияли на доходы или расходы, проведите корректировку в корреспонденции со счетом 84 «Нераспределенная прибыль».

Пример ретроспективного пересчета

Организация неправильно начислила амортизацию в 2021 году по оборудованию, которое используют в производстве. В учете отразили 10 000 рублей вместо 1000 рублей.

На 31.12.2021 зафиксировали нулевое сальдо на счете 20 «Основное производство» и счете 43 «Готовая продукция».

После утверждения бухгалтерского баланса бухгалтер обнаружил ошибку. Показатели капитала в бухотчетности до исправления ошибки:

- на 31.12.2020 — 1 010 000 рублей, из них нераспределенная прибыль составляет 1 000 000 рублей;

- на 31.12.2021 — 1 510 000 рублей.

Чистая прибыль за 2021 г. составила 500 000 рублей. В 2022 г. бухгалтер исправляет нарушения и делает такие проводки:

- Дт 02 Кт 84 на 10 000 рублей — аннулирование некорректно начисленной амортизации;

- Дт 84 Кт 02 на 1000 рублей — начисление амортизации.

В балансе на 31.12.2022 корректируем записи на 31.12.2021:

- по строке 1150 «Основные средства» — увеличиваем показатель на 9000 рублей;

- по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» — увеличиваем на 9000 рублей.

В отчете о финрезультатах по итогам 2022 г. строку 2120 «Себестоимость продаж» за 2021 г. уменьшаем на 9000 рублей. Исправляем все связанные строки.

В отчете об изменениях капитала за 2022 г. в разделе 1 «Движение капитала» в строке 3211 «Чистая прибыль» за 2021 г. в графе «Нераспределенная прибыль (непокрытый убыток)» увеличиваем показатель на 9000 рублей. Корректируем связанные строки. Затем заполняем раздел 2 и отражаем коррективы в связи с изменением учетной политики и исправлением ошибок.

Счета, применяемые для исправления ошибок прошлых лет

Согласно положениям обновленных инструкций № 157н, 162н (в редакции приказов Минфина РФ от 14.09.2020 № 198н, от 28.10.2020 № 246н соответственно) порядок отражения в бюджетном учете операций по исправлению ошибок прошлых лет зависит от того:

-

кем выявлены ошибки (уполномоченными органами контроля или иными лицами);

-

в каком году допущены ошибки (в прошлом или ранее прошлого);

-

требуется ли при исправлении корректировка показателей финансового результата (доходов и расходов) прошлых лет или нет.

В случае если ошибки выявлены в ходе проведения контрольных мероприятий органами, уполномоченными составлять протоколы об административных правонарушениях за нарушение требований к бюджетному учету, в том числе к составлению, представлению бюджетной отчетности, то для их исправления применяются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 66 000 |

1 401 16 000 |

1 401 26 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 76 000 |

1 401 17 000 |

1 401 27 000 |

Если ошибки обнаружены иными лицами, включая работников учреждений, используются следующие счета:

|

Счета бюджетного учета |

||

|

не корректирующие показатели финансового результата |

корректирующие показатели финансового результата |

|

|

доходы |

расходы |

|

|

Ошибка за прошлый год, предшествующий отчетному |

||

|

1 304 86 000 |

1 401 18 000 |

1 401 28 000 |

|

Ошибка за иные прошлые годы |

||

|

1 304 96 000 |

1 401 19 000 |

1 401 29 000 |

Существенные и несущественные ошибки

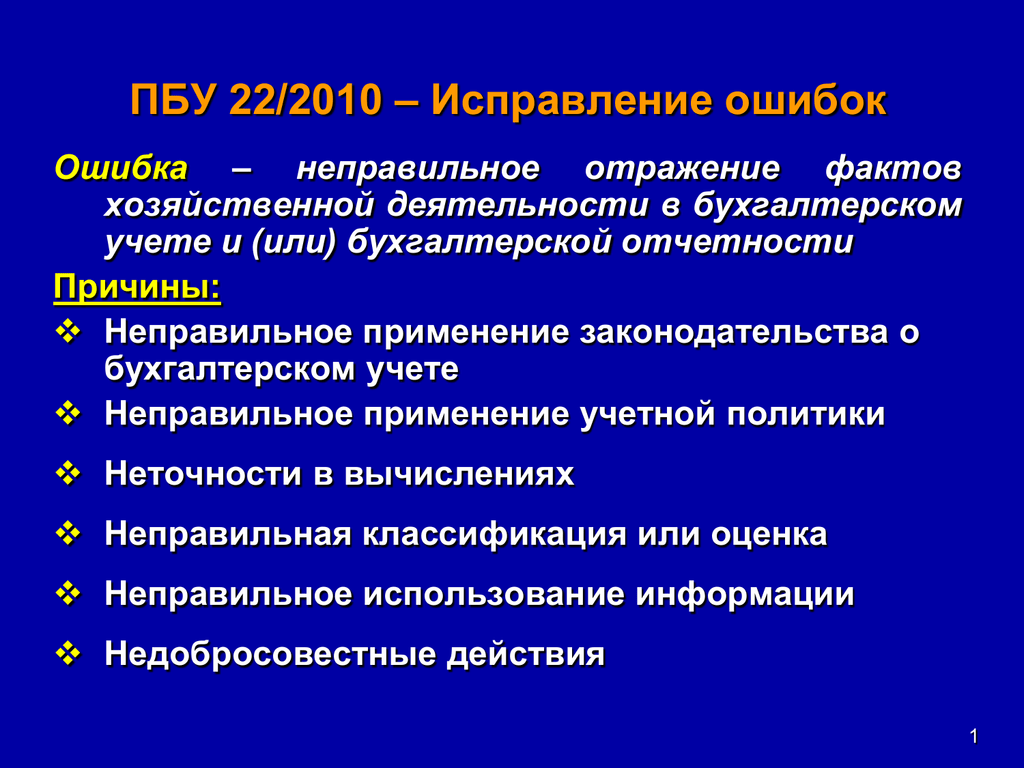

Существенные ошибки — нарушения при ведении учёта, которые могут исказить финансовые результаты и негативно сказаться на работе сотрудников, опирающихся в своих экономических решениях на отчётность: руководство, собственников предприятия, инвесторов, прочих управленцев.

Согласно правилам бухучёта, отдельный бизнес сам выбирает нормы, по которым будут определять существенность тех или иных недочётов (п.3 ПБУ 22/2010). Руководствоваться можно количественными или качественными характеристиками.

Так, если бизнес выбрал количественный метод, то ошибку признают существенной, когда она превысит установленный процент от какого-либо показателя — обязательства или размера актива. Лимит даст понять, что недочёт привёл к серьёзному нарушению в отчётности, которое значимо отразится на учёте и управленческих решениях. Удобнее определять его в процентах — конкретную сумму придётся пересматривать каждый раз, когда поменяются обороты предприятия.

Чаще всёго фирмы в качестве маркера существенности берут сумму в 5% от какого-либо показателя — столько рекомендуется в ПБУ 9/99 и 10/99. Но они вправе установить другой, выше или ниже стандартного.

Хорошо, если лимит для существенности нарушения не превышает 10% от выбранного фирмой показателя.

Такой лимит обоснован тем, что отхождения от показателей более, чем на 10%, вызывают вопросы у проверяющих органов. За такое нарушение бизнес могут оштрафовать, а ответственного за это сотрудника дисквалифицировать в соответствии со статьёй 15.11 КоАП РФ.

Если нужно предусмотреть несколько факторов сразу, можно объединить методы учёта — установить и фиксированный, и относительный показатели. В этом случае недочёт в каждом случае будет считаться существенным.

В учётной политике это можно описать примерно так — недочёт считают существенным при одном из двух обстоятельств:

- Искажение учётных данных превышает ____ тыс. руб.*

- Размер ошибки составляет ___% и более от стоимости актива (обязательства) или показателя бухгалтерской отчётности.*

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

ВАЖНО!

В о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

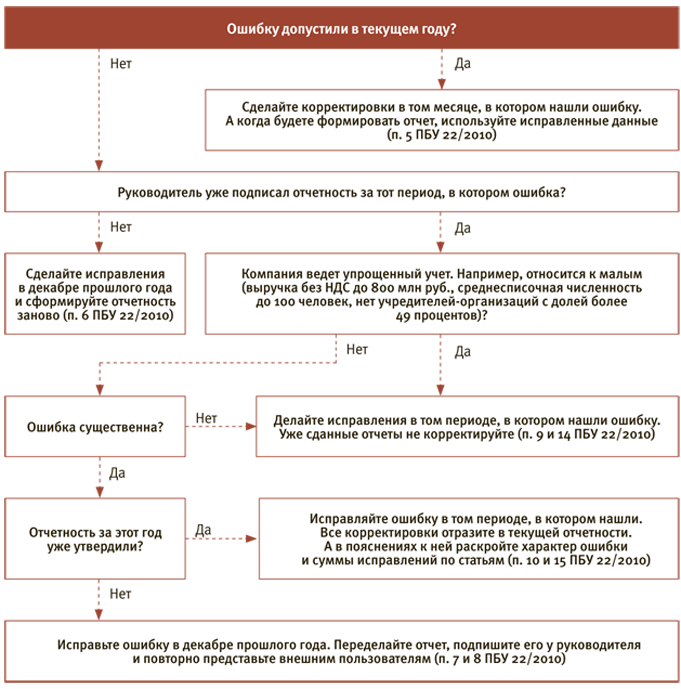

Как исправить несущественную ошибку

Правила корректировки зависят от того, когда допустили несущественную ошибку. Если это случилось в прошедшем году, и её нашли до подписания отчётности, то корректировки вносят в соответствии с пунктом 6 ПБУ 22/2010 — отдельной проводкой за декабрь прошлого года.

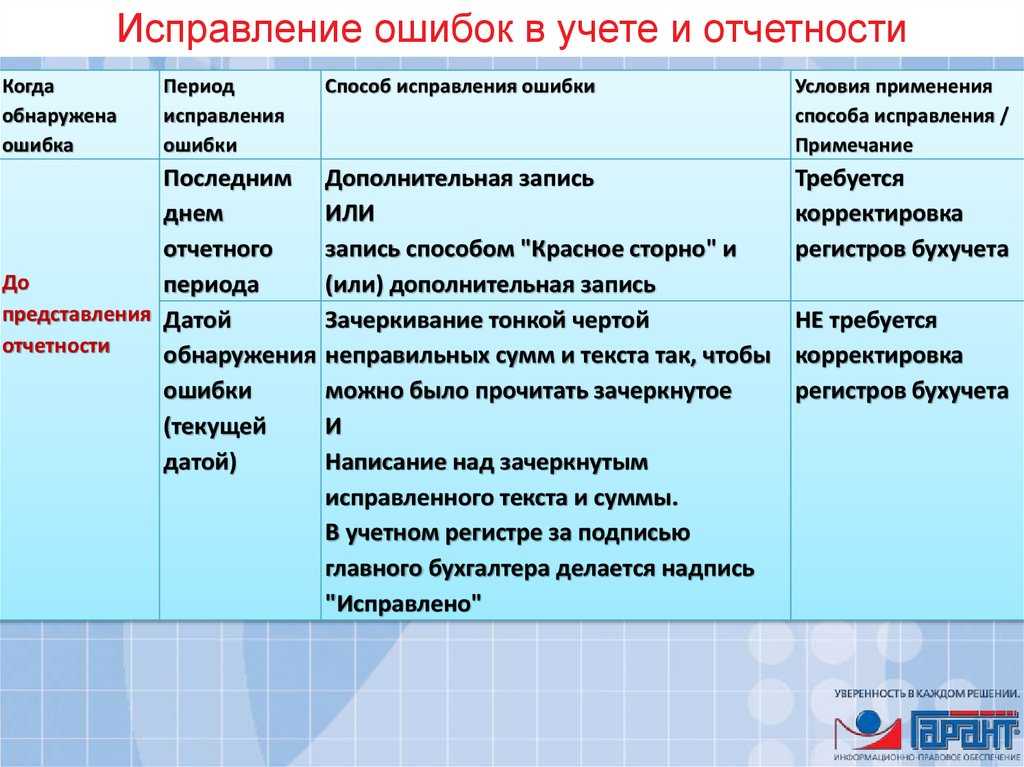

Бывает, что несущественное нарушение обнаружили уже после подписания годовой отчётности. Тогда корректировки проводят за тот месяц, в котором нашли нарушение. Разницу, которая получится в результате исправления и пересчёта, относят на счёт 91 как расход или доход. Отталкиваясь от вида недочёта, используют субсчёта — 91.1 для прочих доходов и 91.2 для прочих расходов (п. 14 ПБУ 22/2010).

Возможна ли корректировка по статье 54 НК РФ, если в текущем или прошлом периоде получен убыток?

Налоговой базой для целей применения гл. 25 НК РФ признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению ( НК РФ).

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25 НК РФ, в данном отчетном (налоговом) периоде налоговая база признается равной нулю ( НК РФ). То есть в этой ситуации перерасчет налоговой базы текущего отчетного (налогового) периода невозможен.

Если по итогам текущего отчетного (налогового) периода получен убыток, производится перерасчет налоговой базы за период, в котором произошла ошибка (см. письма Минфина России от 11.11.2019 № 03-03-06/2/86738, от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034).

Но это еще не все. Для учета ошибок прошлых периодов в текущем периоде необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки.

Дело в том, что абз. 3 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения): во-первых, в случаях невозможности определения периода совершения ошибок (искажений) и, во-вторых, когда допущенные ошибки (искажения) привели к излишней уплате налога. При отсутствии уплаты налога в соответствующем прошлом налоговом периоде (по причине получения убытка) перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения). Такое мнение высказывал Минфин в письмах от 11.08.2011 № 03-03-06/1/476, от 07.05.2010 № 03-02-07/1-225, от 15.03.2010 № 03-02-07/1-105.

* * *

Итак, выявленную в текущем периоде ошибку, которая была допущена в прошедшие периоды, можно исправить только путем подачи уточненной декларации по налогу на прибыль в случаях, когда:

-

ошибка привела к занижению налога, исчисленного к уплате по декларации;

-

ошибка в расчете налоговой базы допущена в «нулевой» декларации или декларации, в которой заявлен убыток;

-

ошибка привела к занижению расходов, а в текущем периоде был получен убыток.

Исправить в текущем периоде ошибки, относящиеся к прошлым периодам, можно, если ошибки привели к излишней уплате налога в прошедшем периоде (были завышены доходы или занижены расходы; в декларации прошлого периода налог к уплате не равен нулю).

Последствия некорректного учёта

Неправильные сведения в бухгалтерском учёте чреваты искажением результатов деятельности компании. Неверные показатели эффективности приведут к ошибочным решениям и некорректной стратегии развития.

Кроме того, за неправильное ведение бухгалтерского учёта могут оштрафовать по статье 5.11 КоАП РФ. В 2016 году приняли закон №77-ФЗ, который серьёзно ужесточил её условия. Бизнес может получить наказание по двум редакциям статьи:

- Все нарушения, допущенные в учёте и бухгалтерской финансовой отчётности до 10 апреля 2016 г., будут рассматривать по условиям прежней редакции.

- Все ошибки, допущенные после 10 апреля 206 г., будут рассматривать по условиям новой статьи.

Посмотрим, какие недочёты считаются нарушениями в разных редакциях:

| Характер нарушения | Редакция до 10 апреля 2016 г. | Новая редакция, действующая по сей день |

|---|---|---|

| Некорректное отражение сведений, которые повлияли на уменьшение размера налогов и сборов на 10% или больше | + | + |

| Искажение показателей любой статьи учёта на сумму от 10% | + | + |

| Штраф за ошибки или нарушения, обнаруженные в первый раз | Предусмотрен в размере от 2 до 3 тысяч рублей | Предусмотрен в размере от 5 до 10 тысяч рублей |

| Штраф за повторное нарушение | — | Предусмотрен в размере от 10 до 20 тысяч рублей |

| Дисквалификация должностного лица, ответственного за учёт, на срок до 2 лет при повторном нарушении | — | + |

| Отражение мнимого объекта учёта или события, которое не произошло | — | + |

| Ведение счетов вне регистров | — | + |

| Заполнение отчётности на основе сведений вне регистров | — | + |

| Отсутствие регистров, первичных документов, аудиторских заключений | — | + |

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Отражение исправлений в бюджетном учете

Отражать исправления прошлогодних ошибок в бюджетном учете следует в порядке, установленном положениями п

18 Инструкции № 157н, СГС «Учетная политика», а также принимая во внимание нормы Инструкции № 162н. Также можно воспользоваться Методическими рекомендациями по применению СГС «Учетная политика», доведенными Письмом Минфина РФ от 31.08.2018 № 02-06-07/62480 (далее – Методические рекомендации), в части, не противоречащей положениям обновленных инструкций № 157н, 162н.

Ошибки прошлых лет, обнаруженные в регистрах бухгалтерского учета, исправляются путем оформления дополнительной бухгалтерской записи либо бухгалтерской записи способом «красное сторно» и дополнительной бухгалтерской записи с применением соответствующих счетов бюджетного учета в период (на дату) обнаружения ошибки и ретроспективного пересчета бюджетной отчетности (п. 18 Инструкции № 157н, п. 17 Методических рекомендаций).

В зависимости от характера ошибки предлагаем использовать следующие способы ее исправления и оформления:

|

Характер (вид) ошибки |

Способ исправления ошибки |

Способ оформления ошибки |

|

Неотражение факта хозяйственной жизни |

Дополнительная бухгалтерская запись |

Бухгалтерская справка (ф. 0504833) с указанием реквизитов документа, своевременно не отраженного в регистрах учета* |

|

Неправильное отражение факта хозяйственной жизни |

Дополнительная бухгалтерская запись, оформленная способом «красное сторно», и дополнительная бухгалтерская запись |

Бухгалтерская справка (ф. 0504833) с указанием реквизитов документа, при принятии которого к учету была допущена ошибка* |

* В бухгалтерской справке (ф. 0504833) указывается информация по обоснованию внесения исправлений, наименование исправляемого регистра учета, его номер (при наличии), а также период, за который он составлен, и период, в котором были выявлены ошибки.

Бухгалтерские записи по исправлению ошибок прошлых лет подлежат обособлению в отдельном журнале операций по исправлению ошибок прошлых лет (ф. 0504071) (п. 18 Инструкции № 157н). Записи в этот журнал вносятся на основании операций, отраженных на счетах, предназначенных для исправления ошибок прошлых лет, оформленных бухгалтерской справкой (ф. 0504833).

Обороты по операциям, отраженным в журнале операций по исправлению ошибок прошлых лет (ф. 0504071), переносятся в главную книгу (ф. 0504072) в момент обнаружения ошибки и внесения корректировочных записей.

По завершении года показатели счетов бюджетного учета по отражению ошибок прошлых лет подлежат закрытию на счете 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Данные операции фиксируются в журнале операций по исправлению ошибок прошлых лет (ф. 0504071).

Подкрепим все вышесказанное примерами из практики.

Уточненная бухгалтерская отчетность

http-equiv=»Content-Type» content=»text/html;charset=UTF-8″>trong>Кто вместо руководителя организации может подписать бухгалтерскую отчетность?

Сделать это может любой сотрудник, уполномоченный руководителем организации. Руководитель может передать часть своих полномочий, втом числе и право подписи бухгалтерской отчетности, другим сотрудникам. Например, своему заместителю, финансовому или коммерческому директору. Что для этого нужно сделать, читайте в рекомендации.

Можно ли на бланках бухотчетности проставлять факсимильную подпись руководителя организации?

Нет, нельзя. Закон о бухучете требует, чтобы бухгалтерскую отчетность руководитель или уполномоченный сотрудник подписывал лично на бумаге. О том, как составить и представить бухгалтерскую отчетность, читайте в рекомендации.

Нужно ли ставить печать на формах бухгалтерской отчетности?

Нет, не нужно. Бухгалтерскую отчетность заверяет руководитель или уполномоченный сотрудник своей подписью. На каких еще документах не нужна печать, смотрите в таблице.

Как утвердить годовую отчетность?

Годовая бухгалтерская отчетность должна быть утверждена. Решение об этом принимается общим собранием акционеров (участников). Оформить такое решение нужно протоколом общего собрания. Как оформить протокол, читайте в рекомендации.

Корректировка бухгалтерской отчетности

отправляет в эл. виде по контуру. Такском не ругается.

Ругается налоговая.

ВопросЫ: должен ли в форме бланка стоять номер корректировки (сейчас его нет)?

должна ли налоговая принимать корректировочный бух. баланс без указания номера корректировки?

Заранее благодарю

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Задорожнева Александра

2022-03-25 10:25:42

Не все знают, как правильно корректировать бухотчетность. И как поступить, если отчет не принят ИФНС, — нужно сдавать уточненку или первичный отчет: сдавайте первичный отчет. А вот если ФНС принял финотчетность, но бухгалтер обнаружил существенную ошибку до утверждения годовых форм руководством компании, отправьте в налоговую корректирующий отчет.

Как исправить

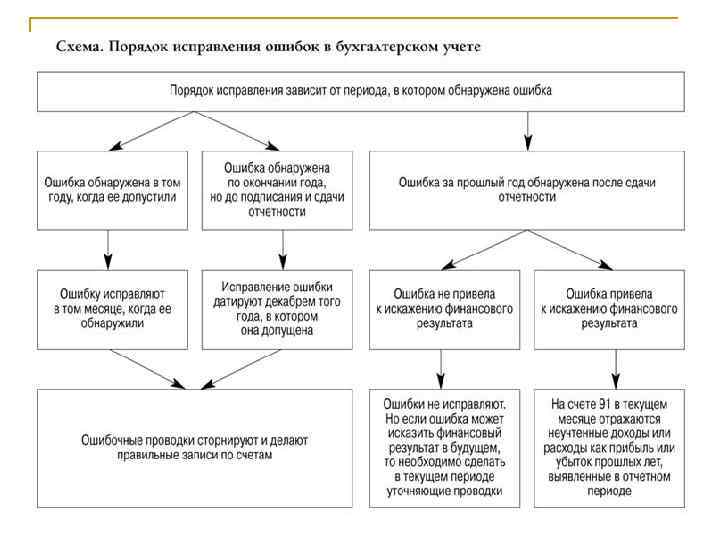

Порядок исправления данных зависит от того, когда неточность была допущена и обнаружена.

Ошибки, допущенные и обнаруженные в одном и том же отчетном периоде

Если бухгалтер обнаруживает в текущем году, что какие-то данные не отражены или отражены неверно, следует откорректировать хозяйственную операцию тем числом, когда эта операция была произведена. В некоторых случаях это проблематично, поскольку исправление данных задним числом влечет за собой необходимость восстановления последовательности хозяйственных операций в бухгалтерской программе. При больших объемах данных или в случаях, если ошибка отчетного периода классифицируется как несущественная, допускается корректировка датой обнаружения ошибки, началом текущего месяца или квартала. Данные корректируются любым из способов:

- оформление корректирующей бухгалтерской справки датой обнаружения неточности, началом текущего месяца или квартала;

- метод красного сторно. Неправильно совершенная операция сторнируется (т. е. дублируется со знаком минус), и взамен оформляется операция с правильными данными.

Ошибки, допущенные и обнаруженные в разных периодах

- Если ошибка обнаружена до даты подписания отчетности руководителем или до предоставления заинтересованным лицам (учредителям, органам власти и др.), следует внести исправления концом того периода, за который сдается отчетность.

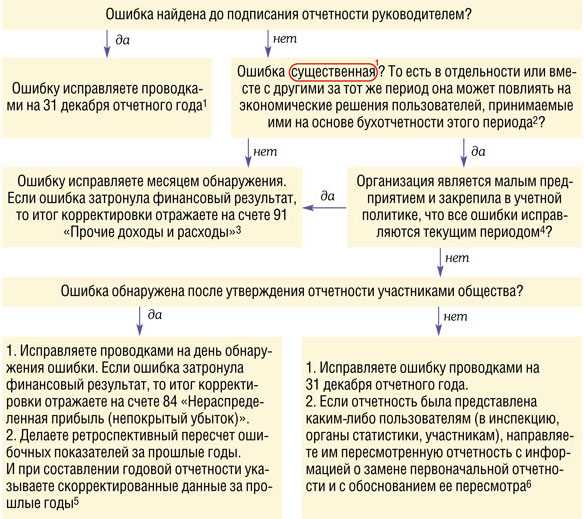

- Если неправильные данные уже переданы заинтересованным лицам и сданы в налоговый орган, следует предоставить исправленную отчетность.

- Во многих формах отчетности (например, бухгалтерский баланс, отчет о прибылях и убытках и др.) заполняются графы с данными за предыдущие периоды. Если вносились корректировки, следует заполнить те данные, которые были до выявления неточности.

| Когда обнаружены недостоверные данные | Порядок действий |

|---|---|

| До подписания руководителем | Исправить данные датой 31 декабря и подписать заново |

| После утверждения и предоставления участникам и ФНС, но до отчетной даты | Исправить данные датой 31 декабря, подписать заново и предоставить заинтересованным лицам исправленный отчет |

| После отчетной даты | Исправить данные текущим периодом, отразив в учете прибыли (убытки) прошлых лет, выявленные в отчетном периоде |

Пример исправления бухгалтерской отчетности за прошлые годы

25 марта в отчете, утвержденном руководителем, но не предоставленным в ФНС и заинтересованным лицам, была неверно отражена задолженность перед поставщиком. Законодательно установленный срок утверждения и сдачи отчета — 31 марта. Бухгалтер делает корректирующую проводку, датированную 31 декабря предыдущего года, и составляет новый отчет с правильной суммой.

Может возникнуть вопрос: как оформляется исправленная бухгалтерская отчетность и существуют ли номера корректировок по аналогии с налоговыми декларациями? Признака корректировки в финансовой отчетности нет. В случае обнаружения неточных данных после внесения исправлений просто составляется новый экземпляр отчета.

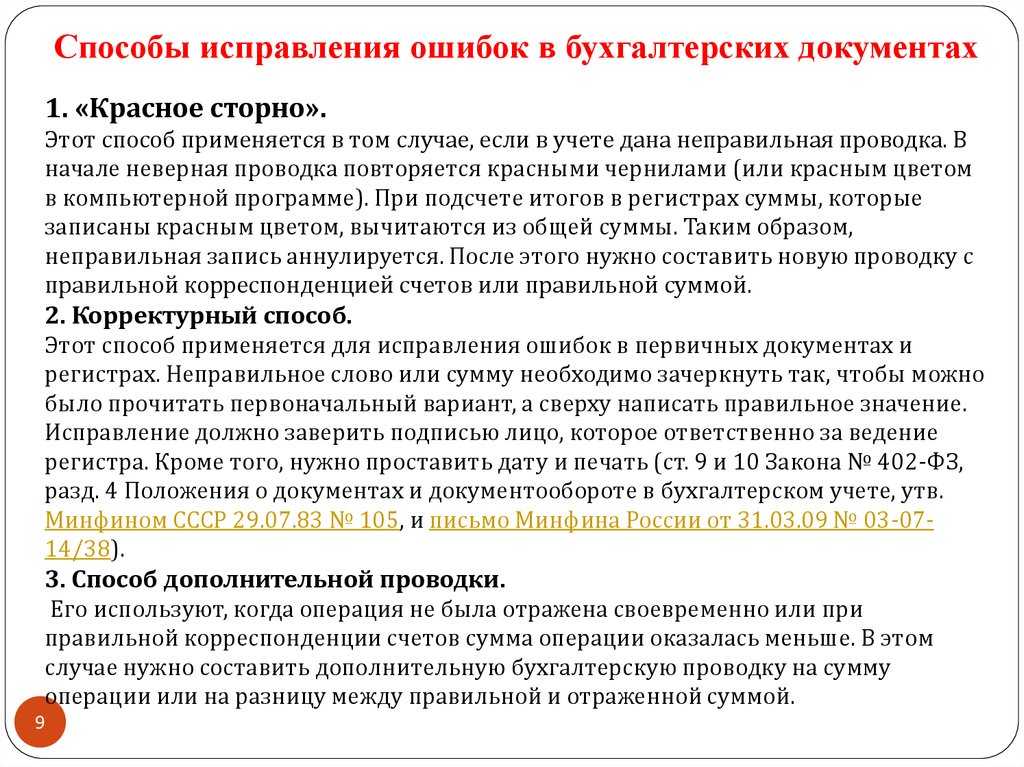

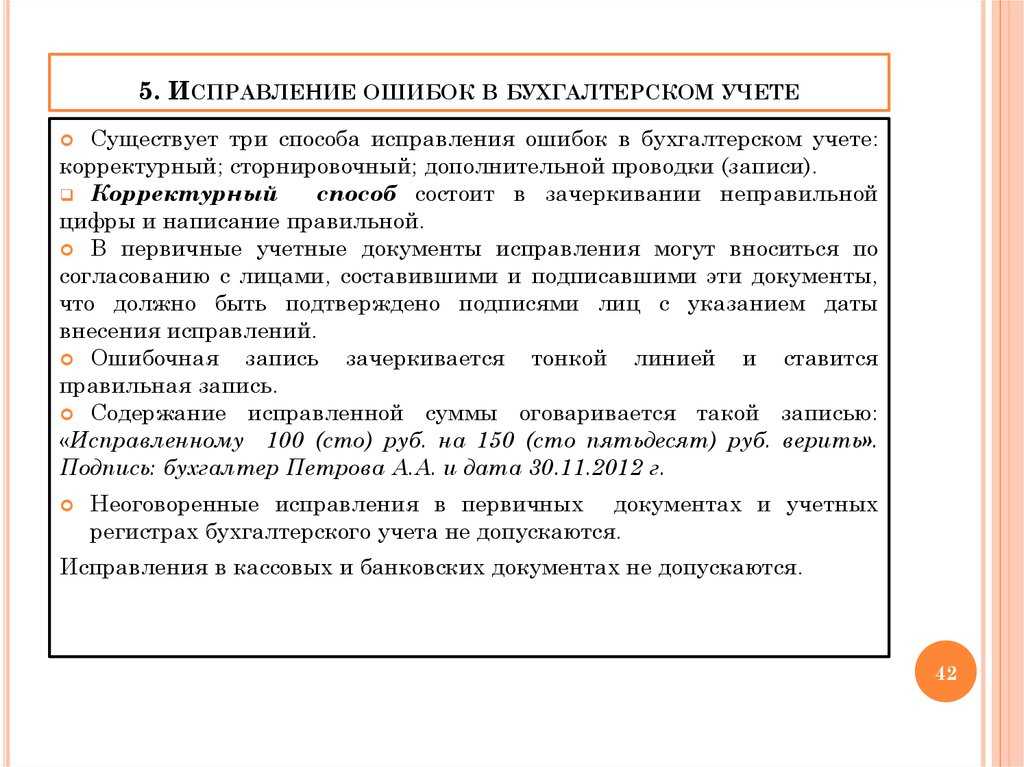

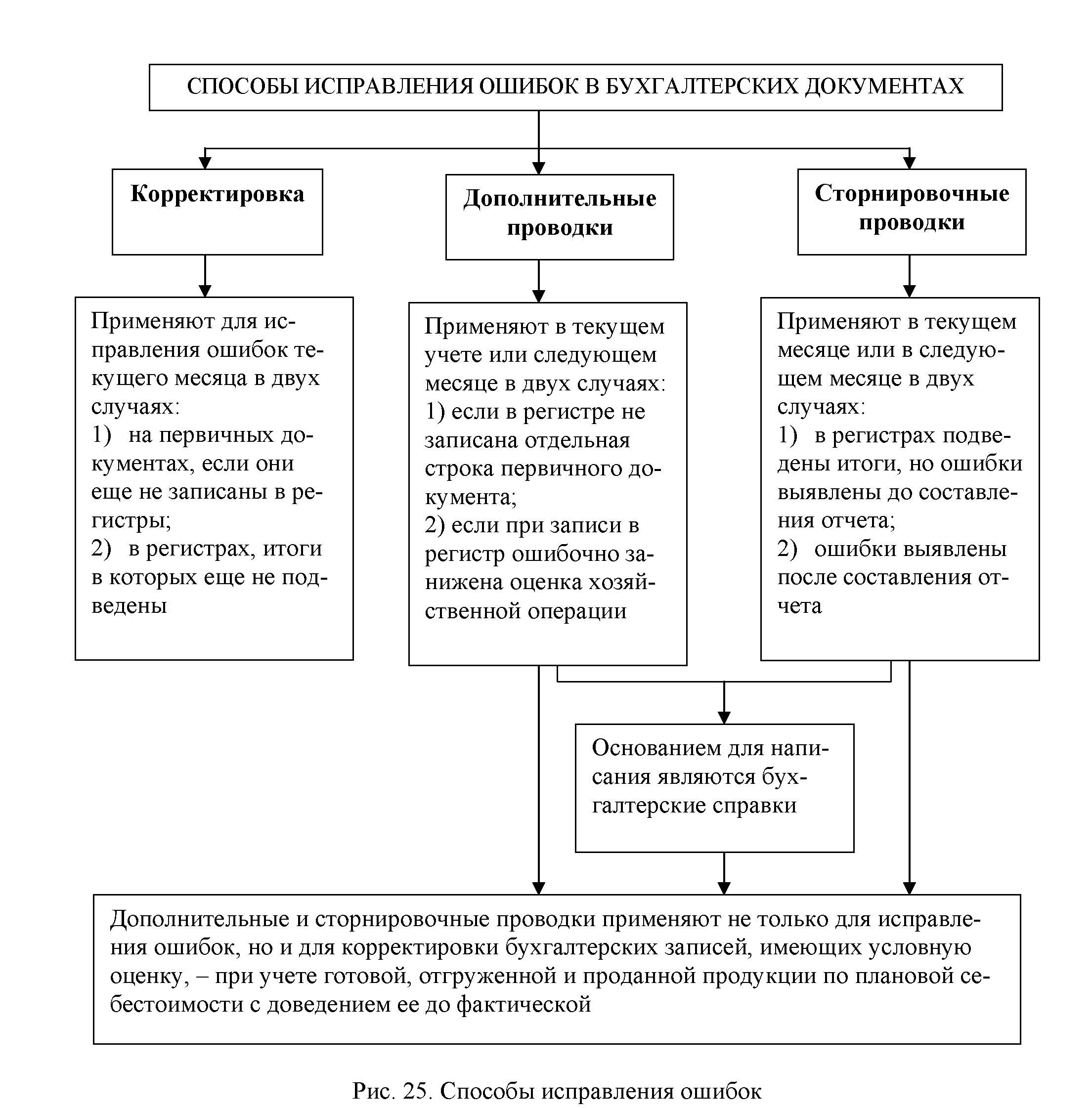

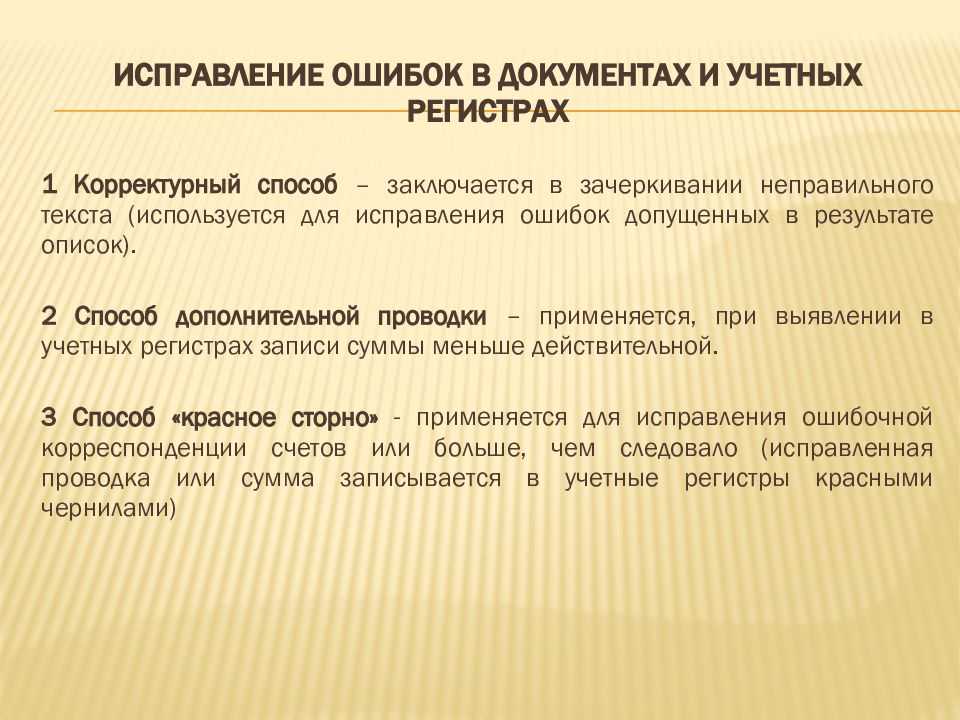

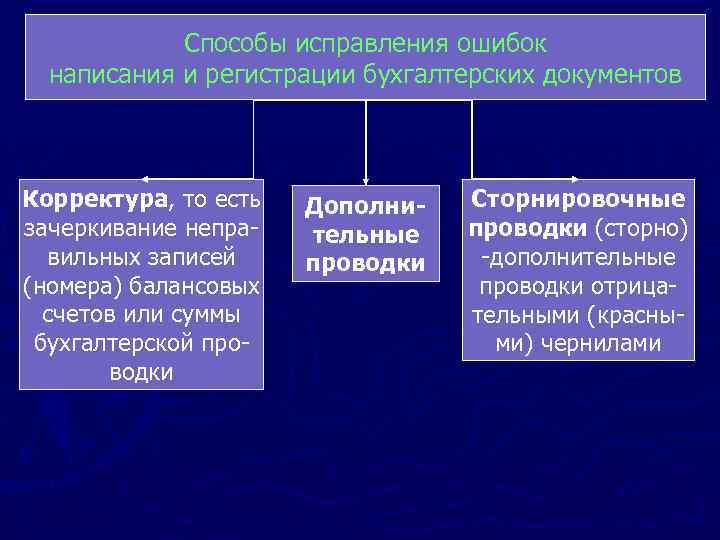

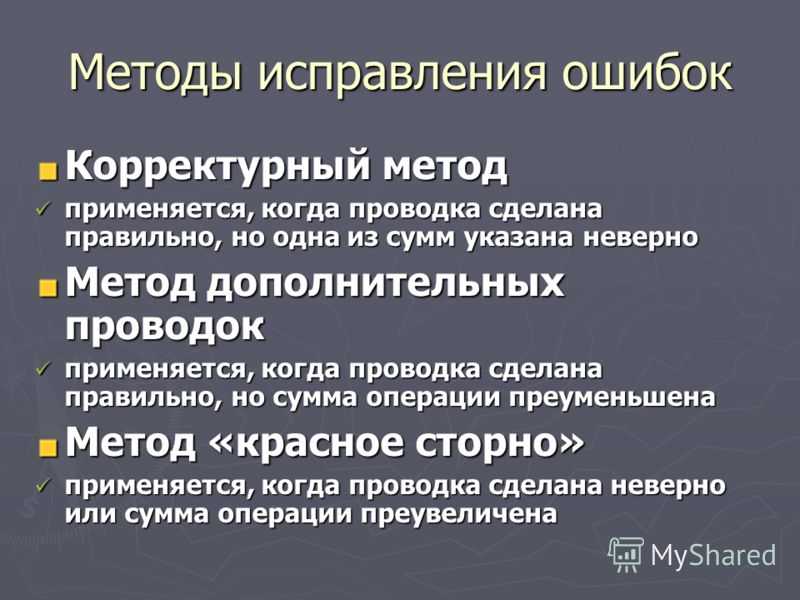

Исправление ошибок в бухгалтерских документах

Порядок корректировки бухгалтерского учёта зависит от типа документов, в которых допустили недочёты. Ошибки в бухгалтерских первичных документах и регистрах поправляют не так, как в отчётности.

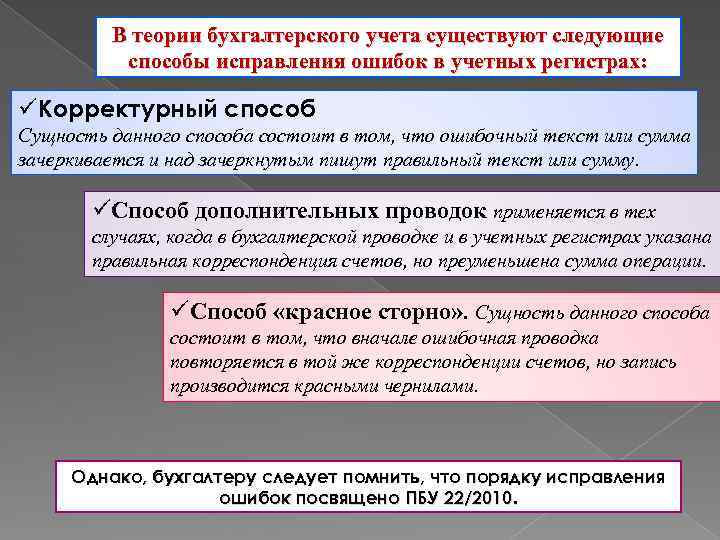

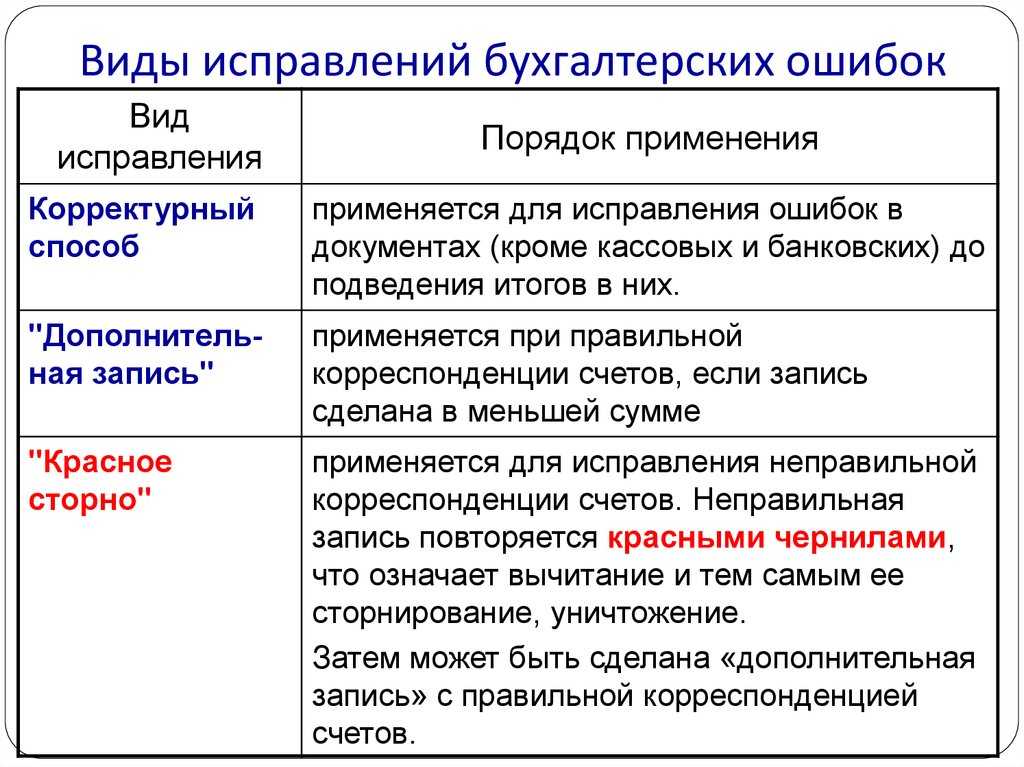

Здесь есть несколько методов:

- Корректурный. Этот способ подходит для исправления ошибок в бумажной документации. Некорректные показатели зачёркивают, а рядом пишут правильные сведения. Зачёркивать при исправлении ошибки нужно так, чтобы было видно изначальные данные. Подобные исправления нужно заверять подписью ответственного за ведение учёта сотрудника. Рядом он также прописывает ФИО, дату и ставит печать компании.

- Метод сторно. Способ используют для исправления ошибок в проводках. В рукописном бухгалтерском учёте некорректную запись дублируют красным цветом. При определении итогов эту сумму вычитают. Так неправильные данные отменяются. Вместо них делают исправленную запись с правильными подсчётами. Если учёт ведут в специализированной программе, некорректную проводку повторяют со знаком минус, а затем вводят верные сведения.

- Дополнительная проводка. Этот метод используют, если корреспонденцию в бухгалтерском учёте указали верно, но ошиблись в сумме или не вовремя провели операцию. Так, если в неправильной проводке сумма получилась меньше, составляют дополнительную на остаток. Если ошибочная сумма больше, чем нужно, разницу сторнируют по методу, описанному выше. Кроме того, бухгалтер пишет объяснительную о причине корректировок бухгалтерского учёта.

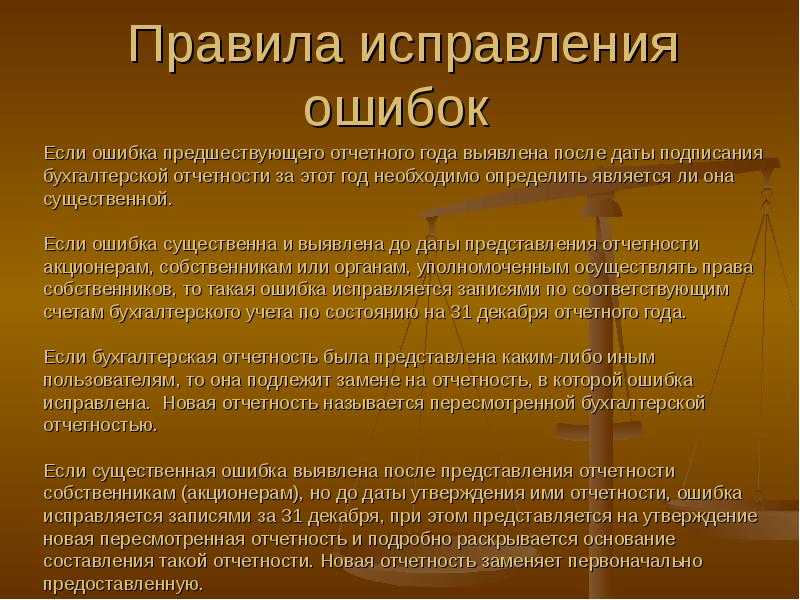

Как исправить существенную ошибку

В корректировке значимых нарушений также нужно отталкиваться от того, когда ошибку обнаружили. Так, корректировки прошлогодних недочётов нужно проводить в декабре того же года, если их нашли:

- Перед подписанием годовой отчётности (п.6 ПБУ 22/2010).

- После того, как бухотчётность подписали, но перед тем, как её передали собственнику бизнеса. Если кроме него другие лица уже получили некорректные документы (например, инвесторы или банки), им необходимо подать изменённые отчёты (п.7 ПБУ 22/2010).

- После того, как отчётность показали собственнику бизнеса, но до того, как её утвердили. Здесь бизнес должен передать корректные документы с указанием на правки и объяснением причин. Если другие лица уже получили некорректную бухотчётность, им также необходимо передать исправленные документы (п.8 ПБУ 22/2010).

В каждой из этих ситуаций корректирующую проводку в декабре прошедшего года выполняют по счетам, которых коснулись ошибки.

Пример 2. Возьмём за основу первый пример. Допустим, что в 2020 году по ошибке не начислили амортизацию по основному средству в размере 30000 рублей. Эта сумма уже превысила норматив, выбранный фирмой. Корректировать существенный недочёт нужно по-другому — проводкой Д\Т 20, К/т 02 на сумму нарушения. Годовые отчёты также нужно исправить.

Когда ошибку находят уже после подписания отчётов, корректировать показатели и документы не нужно. Согласно пунктам 9 и 10 ПБУ 22/2010, в этом случае за нынешний год выполняют проводку по счёту 84 «Нераспределённая прибыль (непокрытый убыток).

Пример 3. Допустим, существенная ошибка из второго примера обнаружилась после того, как отчёты утвердили. Документы в этом случае менять не требуется. В том месяце, когда нашли нарушение, нужно сделать проводку Д/т 84, К/т 02 на сумму 30000 рублей.

В процессе корректировки в нынешнем году существенных недочётов за прошедший год необходимо выполнить ретроспективный пересчёт и исправить показатели прошлых периодов, если нарушение их затронуло.

Пример 4. Бухгалтерия подготовила отчёт за 2020 год. До вычета налогов прибыль по нему составляла 700 000 рублей

Однако расходы оказались уменьшенными на 40000, потому что бухгалтер не принял во внимание амортизацию. При оформлении отчётности за 2021-й год ему нужно отразить в строке «Прибыль (убыток) до налогообложения» разницу между первоначальным показателем и суммой ошибки — 630000 рублей

Если бизнес вправе работать с упрощенным учётом, процесс исправления ошибок для них проходит сравнительно легче:

- Не выполнять ретроспективный пересчёт.

- Прошлогодний недочёт после утверждения отчётов отнести к несущественным.

Работать с упрощённым учётом могут субъекты МСП, негосударственные фирмы и резиденты «Сколково». Исключения из списка указаны в статье 6 закона от 06.12.2011 № 402-ФЗ.

Как исправлять ошибку

Если существенная ошибка была выявлена до утверждения бухотчетности собственником, следуйте общим правилам:

- Внесите исправительные записи в бухучете, согласно действующим рекомендациям и инструкциям.

- На основании исправленных данных сформируйте «новый» бухгалтерский баланс и приложения к нему. Сделайте отметку на бланк: «пересмотренный вариант».

- Проверьте контрольные соотношения.

- Новый, исправленный вариант отчетов передайте на утверждение собственнику. Затем подготовьте корректирующий баланс в налоговую.

- Скорректированные отчеты сдайте во все контролирующие органы, куда уже были направлены ошибочные сведения. Например, в Росстат, Министерство юстиции.

- Если организация обязана публиковать отчетность в ЕИС либо в других электронных порталах, то исправления придется опубликовать и в Интернете.

При сдаче баланса в ФНС действует иной, особый порядок.