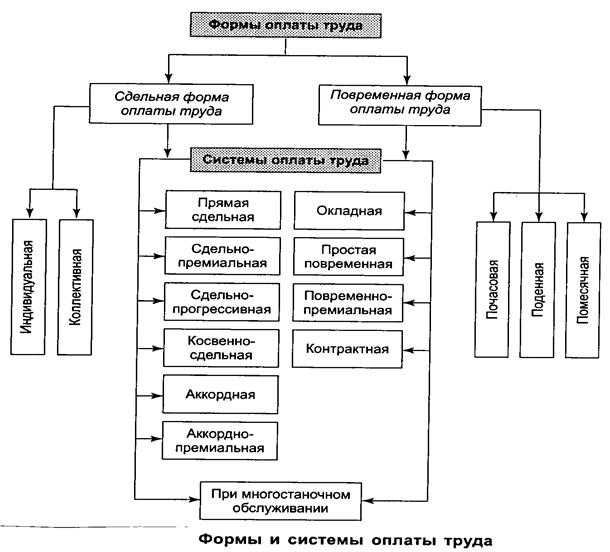

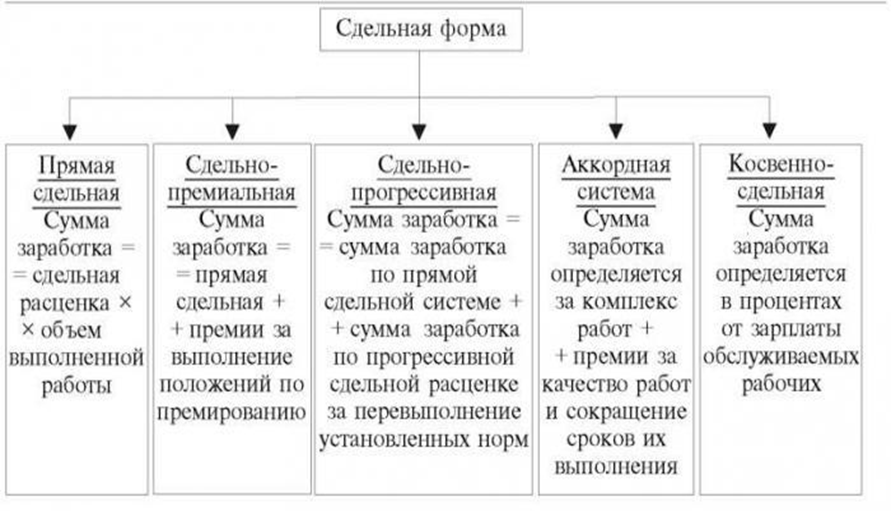

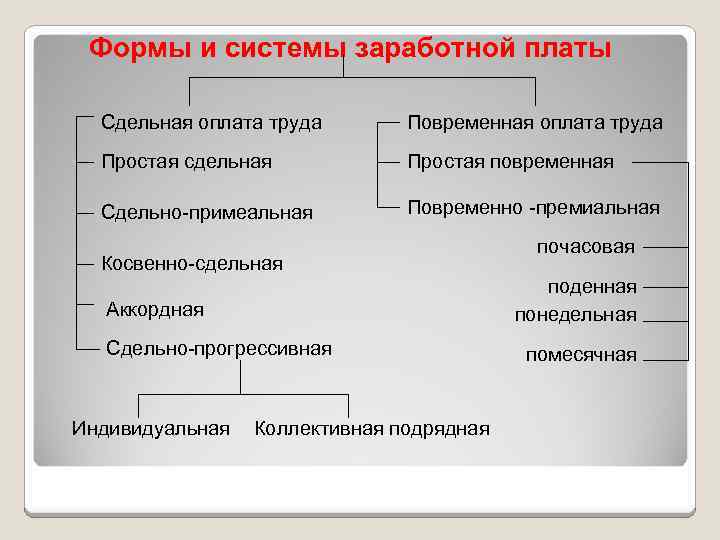

Какие есть виды сдельной формы оплаты труда?

Сдельная форма оплаты труда подразделяется на индивидуальную и коллективную.

При индивидуальной системе оплаты труда заработная плата начисляется каждому рабочему за фактически выполненный объем работы.

Если применяется коллективная форма оплаты труда, индивидуальная заработная плата зависит от объема работ, выполненных всем коллективом (бригадой).

Простая сдельная форма оплаты труда (индивидуальная) основывается на тарифной системе, созданной на основе тарифных ставок, тарифной сетки, Единого тарифно-квалификационного справочника работ и профессий (ЕТКС), Единого квалификационного справочника должностей руководителей, специалистов и других служащих (ЕКС), профессиональных стандартов.

Простая сдельная форма оплаты труда (коллективная) аналогична индивидуальной. Основное отличие в том, что работники объединяются в бригады для более эффективного выполнения работ. Объем работ и оплата труда распределяется на весь коллектив бригады.

В бригаде, несмотря на то что это коллективный труд, большое значение имеет индивидуальный вклад в общее дело. Но как его оценить, если нет индивидуального учета выполненных каждым рабочим работ?

Как правило, общий сдельный заработок бригады распределяют между его членами на совете бригады в соответствии с объемами и качеством работы каждого рабочего. Обычно при таком распределении используют коэффициент трудового участия (КТУ) или коэффициент трудового вклада (КТВ), которые позволяют учитывать личный вклад каждого рабочего при коллективной форме организации труда.

На что обращает внимание совет бригады при распределении сдельного заработка между членами бригады:

• на разрядность выполняемых работ;

• освоение новых видов работ, обучение другим специальностям;

• совмещение профессий, расширение зоны обслуживания;

• количество брака;

• качество выполняемой работы;

• потери рабочего времени;

• скорость выполнения работы;

• соблюдение трудовой дисциплины, внутреннего трудового распорядка и т. д.

К сведению

Совет бригады и его состав устанавливаются приказом или распоряжением руководителя предприятия. В состав совета избирают наиболее авторитетных и квалифицированных работников бригады. Возглавляет совет бригадир — самый авторитетный и высококвалифицированный представитель бригады.

Бригадир организовывает работу бригады, обеспечивает выполнение производственного плана (часто это показатель для начисления премии), работает в тесном взаимодействии с советом бригады.

При коллективном бригадном труде работники одной бригады заинтересованы в выполнении большого количества работы с соответствующим качеством, а весь заработанный объем заработный платы они делят на всех, за исключением:

• доплат за работу в условиях, отклоняющихся от нормальных (работа в ночное время, сверхурочная работа, работа во вредных и тяжелых условиях труда, работа в выходные и праздничные часы, бригадирские надбавки и т. д.);

• надбавок за стаж работы на данном предприятии, классность, мастерство и т. д.;

• выплат по листам нетрудоспособности, пособий по беременности и родам и иных индивидуальных выплат.

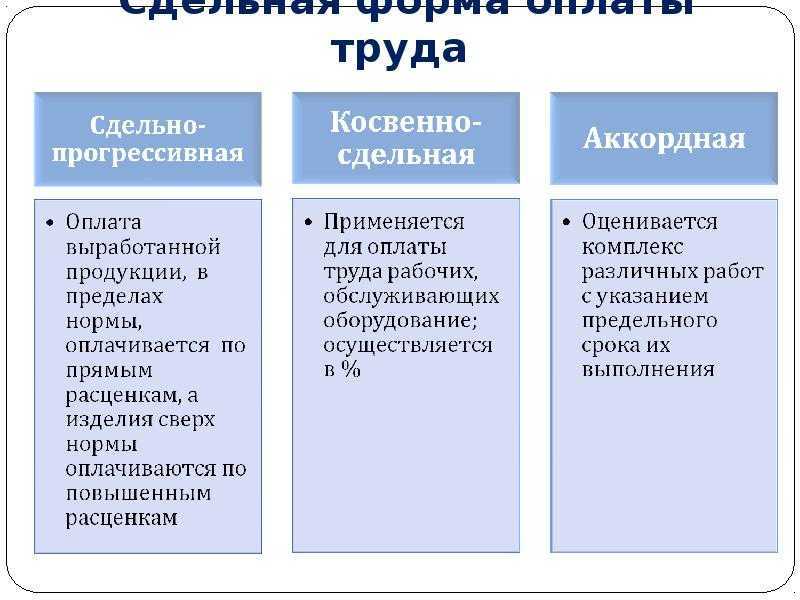

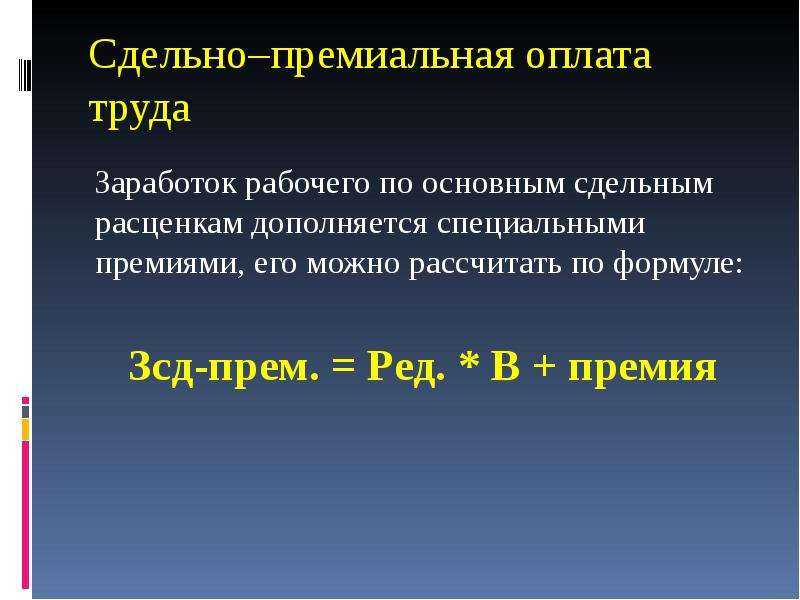

Сдельно-премиальная форма оплаты труда отличается от простой сдельной формы оплаты труда тем, что помимо заработной платы по сдельным расценкам работнику начисляется еще и премия за выполнение определенных показателей (например, уменьшение брака, значительный рост выработки и т. д.), что дополнительно стимулирует работников лучше, быстрее и качественнее выполнять работу.

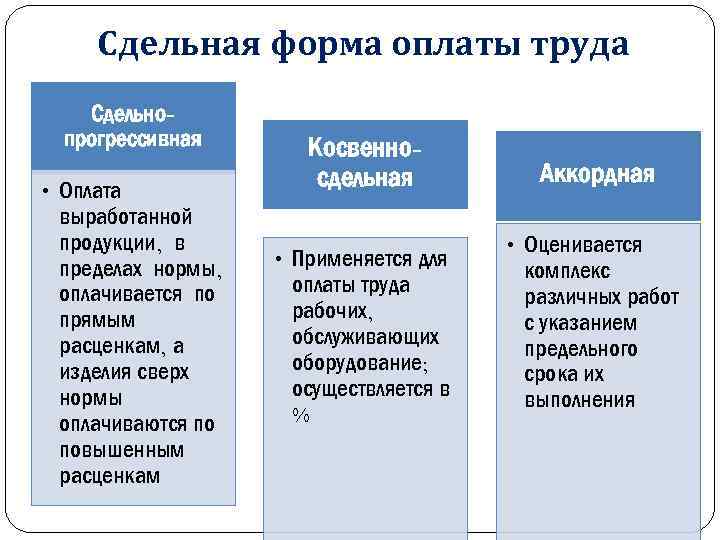

При сдельно-прогрессивной форме оплаты труда установленная норма выработки оплачивается по стандартному фиксированному тарифу, а все, что сверх нормы, — по повышенному тарифу. Это мотивирует рабочих повышать производительность труда.

При аккордной системе оплаты труда оплачивается определенный комплекс работ, а не отдельная деталь или операция. Как правило, формируется аккордное задание, которое включает в себе полный перечень работ, которые необходимо выполнить.

К сведению

В случае если выполняться весь комплекс работ будет в долгосрочный период, может начисляться аванс. Во всех остальных случаях оплата осуществляется только после выполнения всех работ (комплекса работ) по аккордному заданию.

Данная форма оплаты труда распространена в строительных и ремонтных организациях.

Аккордное задание выдается не на одного человека, а на всю бригаду, поэтому, аналогично простой бригадной форме оплаты труда, здесь можно применять коэффициент трудового участия для распределения полученного на бригаду заработка или, например, распределять его соразмерно отработанному времени.

Условия применения

Сдельная форма вознаграждения применяется при условии, что предприятие может выразить результат работы в любой единице меры: штуке, килограмме, литре, метре и т.п. На единицу меры устанавливается расценка.

Когда нецелесообразна?

Не применяют данную систему оплаты в отраслях, деятельность которых невозможно оценить какой-либо единицей измерения, и она никак не может повлиять на количественные показатели выработки.

Например, в сфере услуг (психологи, юристы).

Примеры профессий

К таким профессиям относятся:

- станочник производственного цеха;

- продавец-консультант;

- работник колл-центра;

- строитель (при условии применения аккордной системы) и др.

Преимущества и недостатки

Данный вид оплаты имеет положительные и отрицательные стороны, которые представлены в нижеприведенной таблице.

| Плюсы | Минусы |

| Высокая мотивация работников. | Низкий уровень командной работы. |

| Снижение рисков. | Трудно вести учет труда. Отсутствие влияния дополнительных факторов. |

| Экономия средств на неквалифицированном труде, справедливая оценка. | Регулярная смена кадров. |

| Упрощенная кадровая политика. | Стремительный износ оборудования. |

Правила расчета

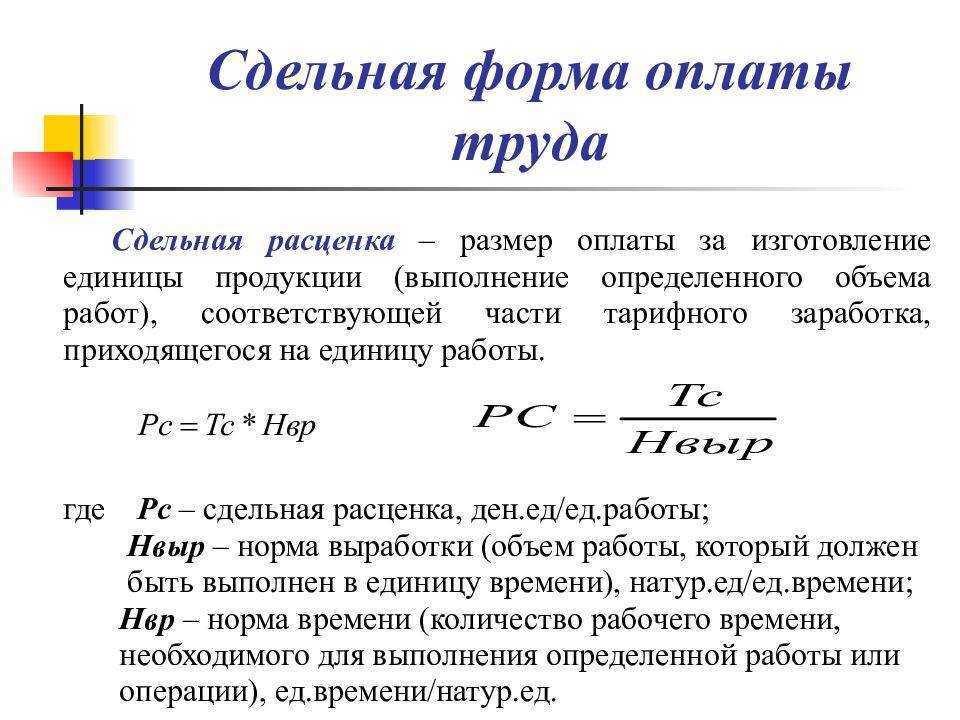

Разрабатываются и утверждаются сдельные расценки за единицу продукции или единицу выполненной работы (услуги) путем деления тарифной ставки на норму выработки. Норма выработки определяет количество, которое должно быть изготовлено за определенное время.

Зарплата = тарифная ставка/норму выработки*количество произведенной продукции.

R=40 000/10 000=4р/шт.

Z=4*13 000=46 000 рублей.

Например: тарифная ставка мастера цеха – 40 000 рублей, норма выработки по цеху – 10 000 единиц, за месяц было изготовлено 13 000, его заработная плата 40 000/10 000*13 000=36 000 рублей.

Зарплата = сдельный расценок * на количество единиц

Z=40*1000=40 000 руб.

Например: пошив одного платья стоит 40 руб. (сдельный расценок). За месяц швея отшила 1000 платьев (количество), её заработная плата за месяц 40*1000=40 000 руб.

ОСОБЕННОСТИ НАЧИСЛЕНИЯ ЗАРПЛАТЫ РАБОЧИМ ПРИ СДЕЛЬНО-ПРЕМИАЛЬНОЙ ОПЛАТЕ ТРУДА

Сдельно-премиальную оплату труда применяют на предприятиях, которые заинтересованы не только в количественном объеме выпуска продукции, но и в ее качестве, оптимальной себестоимости.

Суть данного метода: рабочим начисляют сдельную часть зарплаты за количество выпущенной продукции и премиальную часть за соблюдение установленных качественных характеристик продукции (сорт, процент брака, себестоимость единицы и др.).

Сдельная часть зарплаты начисляется путем умножения тарифной ставки за единицу продукции на количество фактически произведенной продукции. При этом на практике используют два варианта тарифных ставок:

1) расценка за нормативный объем выпуска продукции за месяц;

2) расценка за каждую единицу выпущенной единицы продукции.

По первому варианту зарплата начисляется на предприятиях, где рабочие закреплены по производственным участкам и в течение месяца участвуют в выпуске однотипной продукции.

Второй вариант больше всего подходит многопрофильным производствам, в которых одни и те же рабочие участвуют в выпуске многих видов продукции и в течение месяца могут работать на разных производственных участках.

Премиальная часть зарплаты рабочих состоит из нескольких показателей, при условии достижения каждого из которых начисляется премия в размере, утвержденном в Положении об оплате труда. Примеры таких показателей:

- премия за высокое качество выполненной работы;

- премия за превышение норм выработки продукции;

- премия за соблюдение норм брака при выпуске продукции;

- премия за экономию ресурсов при выпуске продукции;

- премия за соблюдение материалоемкости единицы продукции;

- премия за досрочное выполнение работы.

Главные условия, которые дают предприятию возможность устанавливать сдельно-премиальную форму оплаты труда:

- показатели результатов работы рабочих можно измерить в количественных и качественных измерениях;

- учет результатов производственных процессов позволяет достоверно измерить фактические показатели работы по каждому из утвержденных видов премирования;

- учет выпуска продукции обладает аналитикой, позволяющей оценить качество и себестоимость произведенной единицы каждого вида продукции;

- на предприятии разработаны и утверждены методики расчета показателей, на основе выполнения которых начисляется премиальная часть оплаты труда.

Рассмотрим примеры по начислению сдельно-премиальной оплаты труда при использовании разных тарифных ставок: за нормативный объем выпуска продукции за месяц и за каждую единицу выпущенной продукции.

Виды сдельной оплаты труда

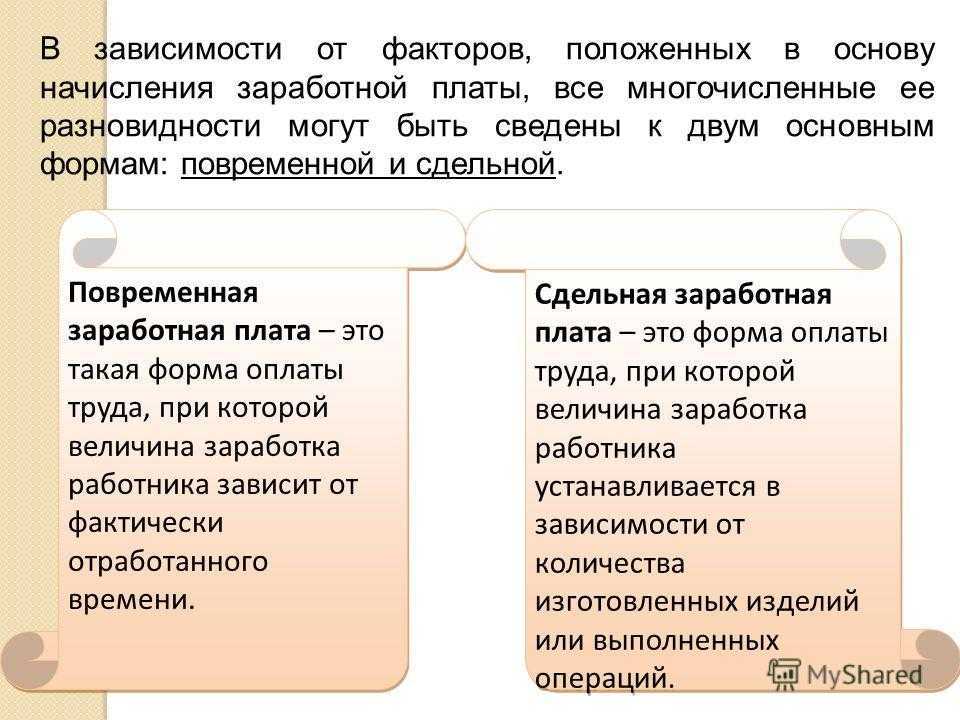

В зависимости от форм начисления различают сдельную зарплату:

прямую, которая начисляется в соответствии с заранее установленной тарифной ставкой (окладом), определяемой в соответствии с разрядом работы, и нормами выработки или нормами времени, приходящимися на выполнение данной работы. Формула расчета сдельной оплаты труда:

В которой под обозначением Зрас предусматривают индивидуальную сдельную расценку (руб/шт.),

Под Nфакт – число фактически выполненных в течение расчётного периода работ (шт.),

Под m – число наименований (видов) выполненных работ.

При этом при расчёте индивидуальной сдельной расценки на единицу работы часовую тарифную ставку разряда выполняемой работы либо умножают на норму времени за единицу работы (нормо-час), либо делят на норму выработки за единицу времени (шт./час).

Саму же часовую тарифную ставку, лежащую в основе определения расценки, рассчитывают, умножая часовую тарифную ставку сдельщика первого разряда (руб.) на тарифный коэффициент соответствующего разряда.

При этом первый показатель определяется путём деления месячного размера оплаты труда (равного или, если то позволяет финансовое положение организации, значительно превышающего МРОТ) на месячный фонд времени одного работника, второй – берётся из действующей Единой тарифной сетки (ЕТС) либо разрабатывается в соответствии с тарифной сеткой организации;

сдельно-премиальную, подразумевающую не только начисление зарплаты, но и дополнительную выплату премий за достижение работником определённых количественных либо качественных показателей работы: перевыполнение плана.

Снижение отходов при производстве, производство без брака и т.д. При определении данных показателей учитываются их польза для деятельности организации, характер труда работника, сложность плановых работ. Рассчитывается такая зарплата по формуле

При этом под Кпр понимают установленную величину премиальных доплат (%);

сдельно-прогрессивную, когда результат труда работника, не выбивающийся за пределы заранее установленных исходных норм, оплачивается по прямым сдельным расценкам, но если работник перевыполняет нормы, оплата его труда повышается согласно принятой в организации шкале (руб./шт.).

При этом фактические временные затраты сопоставляются с нормами временных затрат, предусмотренных на выполнение работ за расчетный период. Рассчитывается такая плата по формуле:

в которой под Nбаз понимают исходную норму (базу) шт.,

Под Зрас – повышенную расценку, учитывающую увеличение расценки за перевыполнение исходной нормы согласно с принятой организацией шкалой (шт.).

косвенную, к которой прибегают, если работник не связан непосредственно с производством товаров и услуг, однако без его работы обеспечить нормальное их производство невозможно. Чаще всего сдельная косвенная зарплата начисляется сотрудникам обслуживающих и вспомогательных производств и напрямую зависит от зарплат сотрудников основного производства.

Либо умножая зарплату сотрудника вспомогательного персонала, рассчитанную по временной системе, на средний коэффициент выполнения норм обслуживаемыми сотрудниками основного производства. Либо умножая зарплату обслуживаемых сотрудников основного производства, рассчитанную по сдельным расценкам. На процент. Идущий сотруднику вспомогательного персонала в соответствии с коллективным (трудовым) договором.

В том случае, когда возникает необходимость выполнить определённый объём работ в кратчайшие сроки, прибегают к аккордной системе начисления сдельной заработной платы. То есть устанавливается плата не за проведение какой-либо отдельной операции, а за проведением поставленного перед коллективом определённого аккордного задания.

Естественно расчет сдельной заработной платы опирается на принятую в организации документацию.

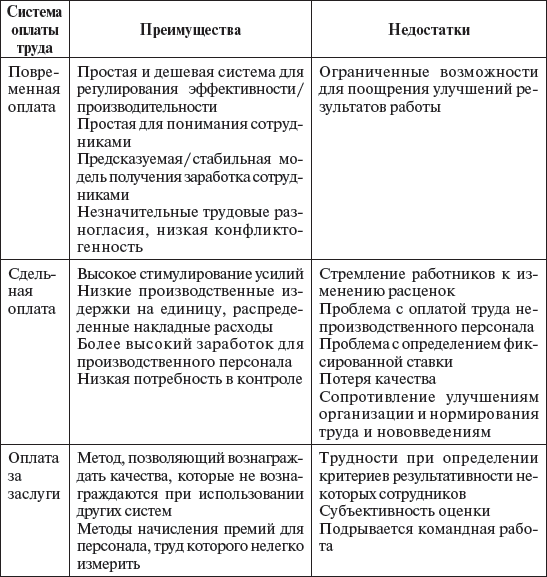

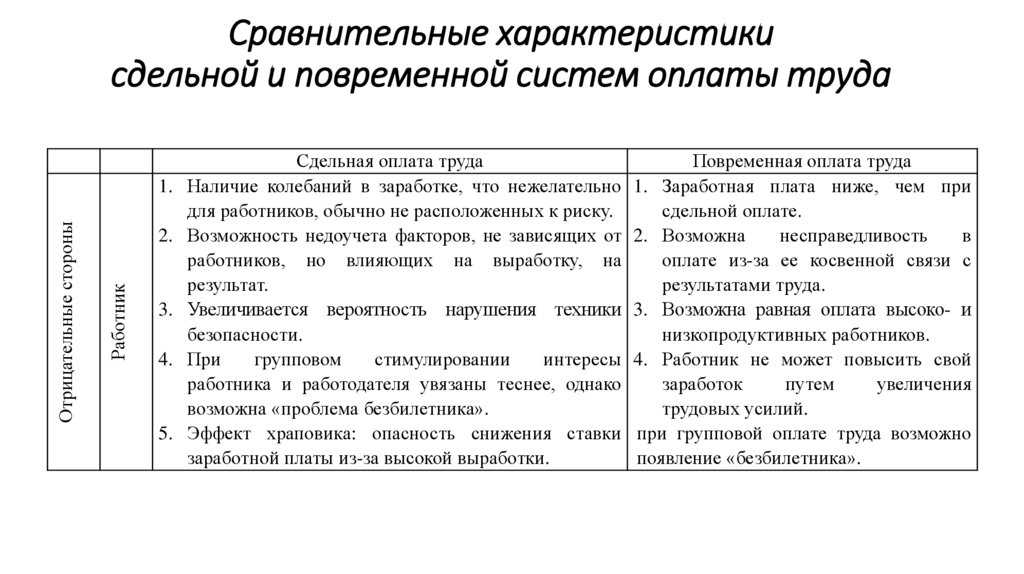

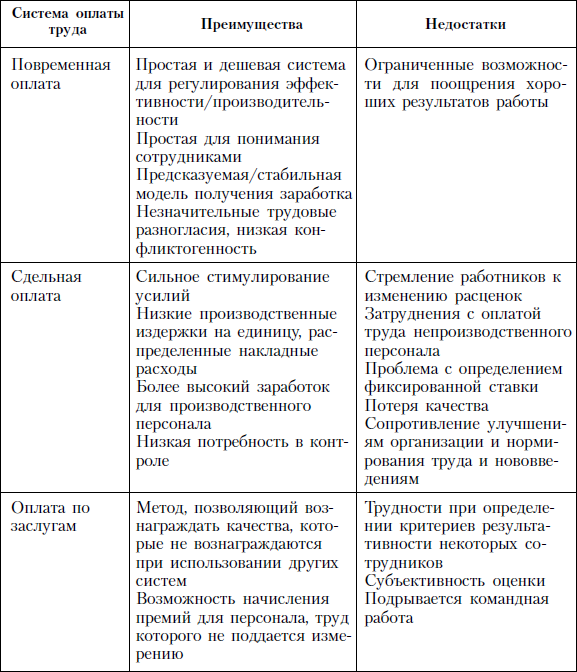

Позитивные и негативные моменты различных форм оплаты труда

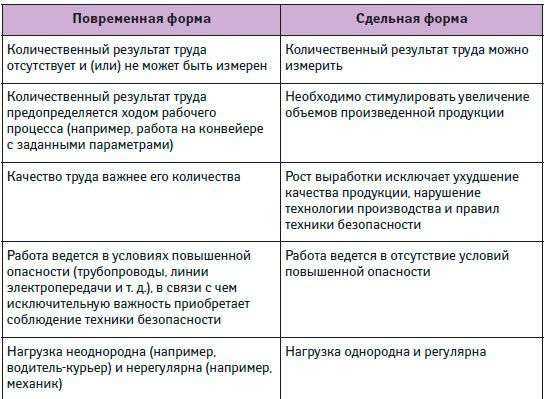

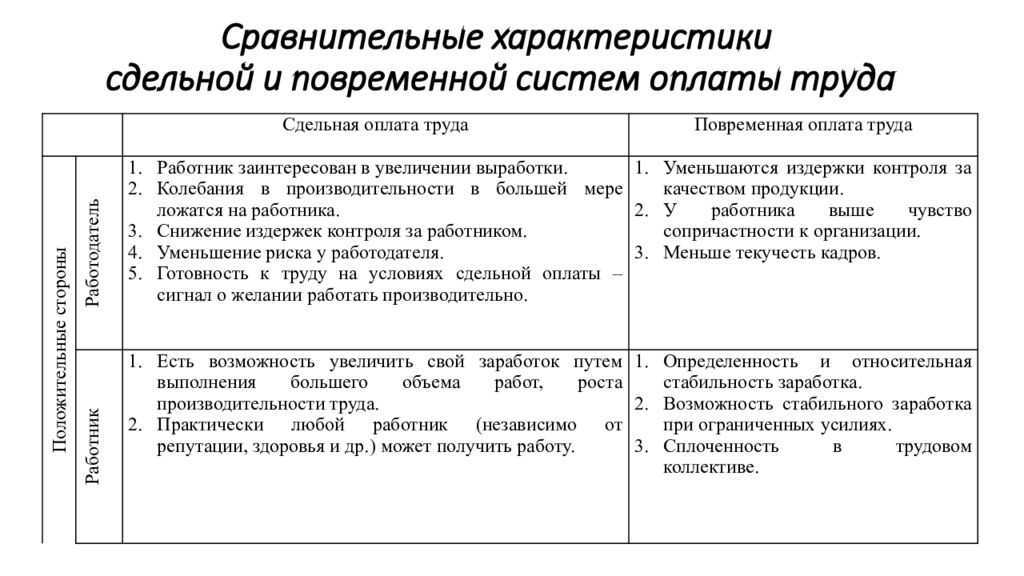

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

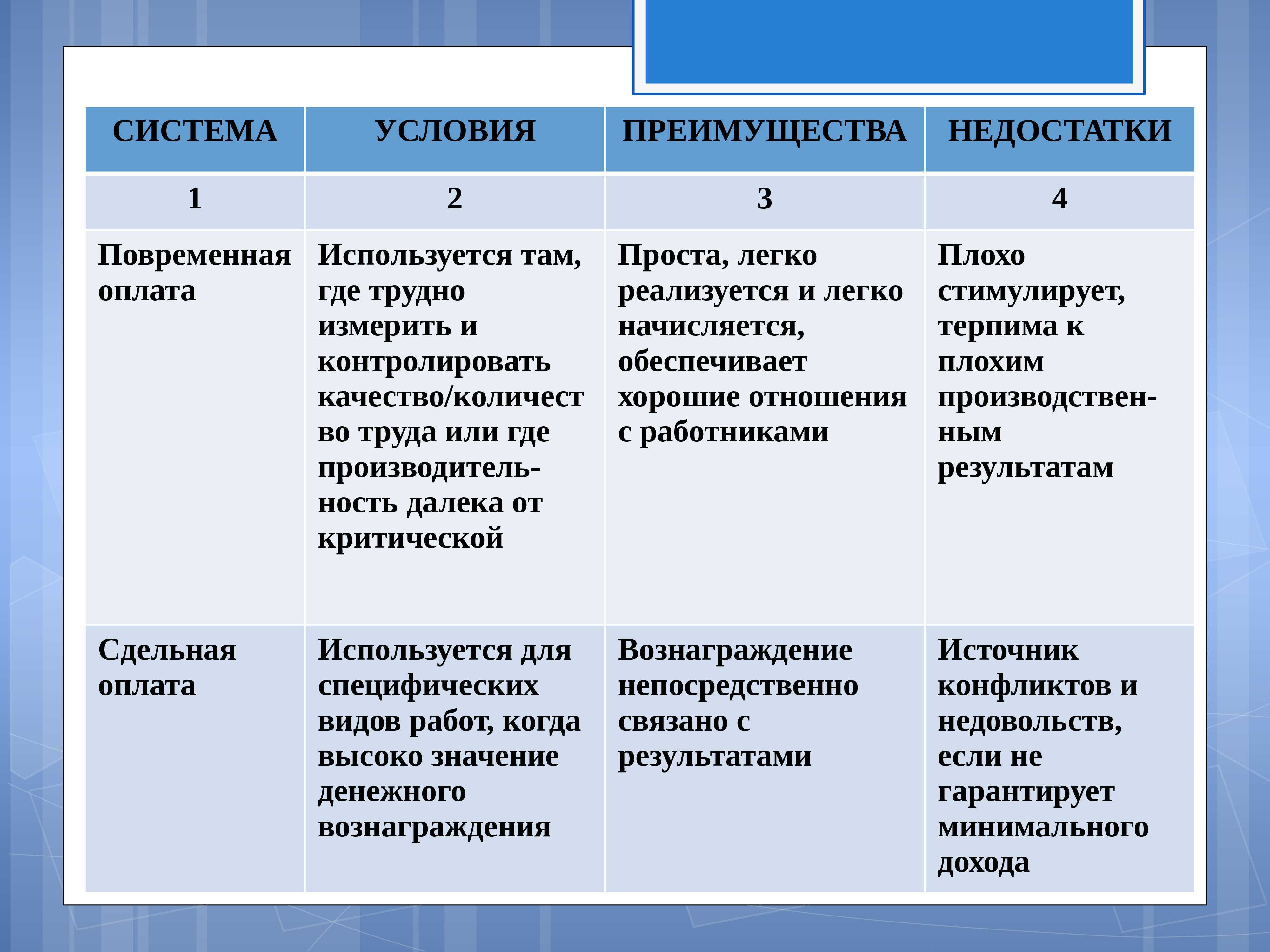

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

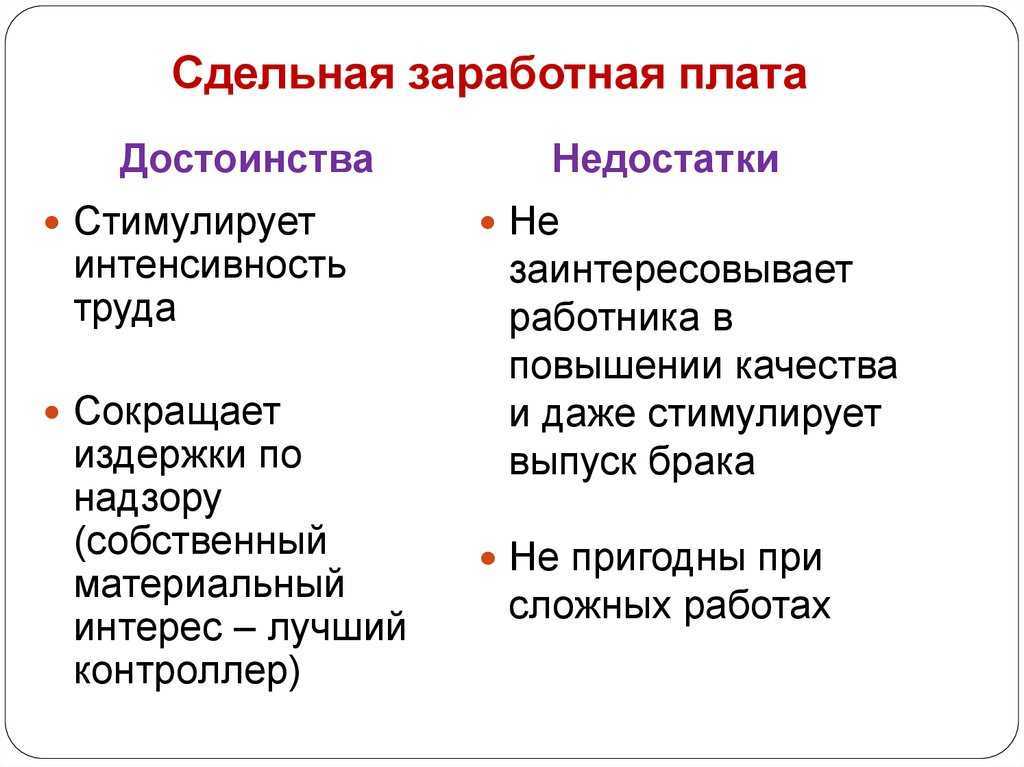

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

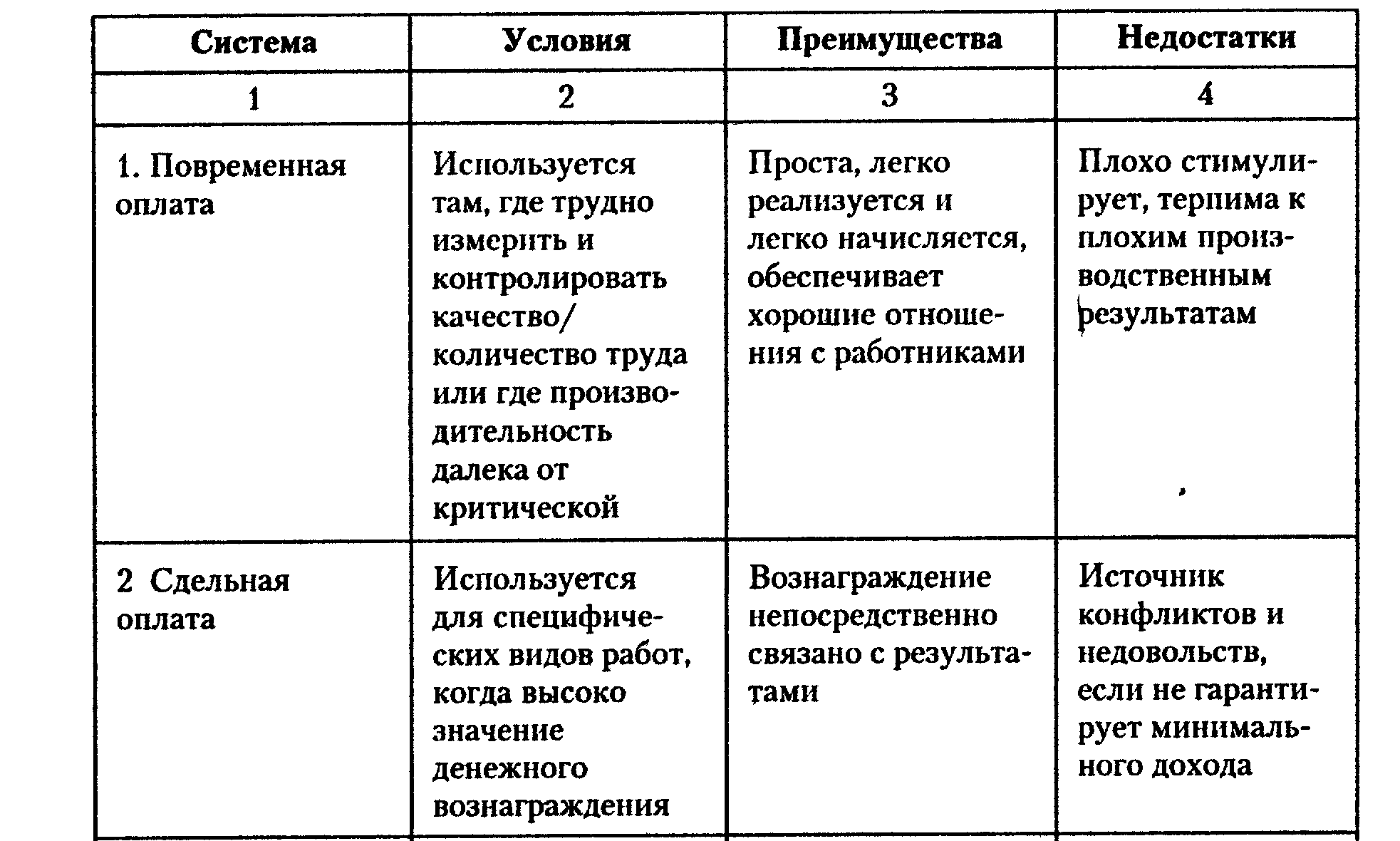

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Сущность и назначение заработной платы в работе

В этой форме расчетов заинтересованы прежде всего работодатели. В этом случае расходы на заработную плату снижаются, а производство увеличивается. Если работник получает фиксированную зарплату, это означает, что работодатель оплачивает и нерабочие часы, и выходные дни.

В этом случае работник получает гарантированную зарплату в середине месяца и знает, что ему не нужно беспокоиться.

- Сущность и назначение заработной платы в работе

- Как рассчитывается заработная плата?

- Соглашения об оплате труда с дорожками

- Система оплаты труда с отслеживанием

- Прямая путевая система оплаты труда

- Сдельная

- Характер сдельной работы

- Прогрессивная система оплаты труда

- Смешанная система (сдельная оплата за часы)

Ставки не являются всеми вышеперечисленными. Это главное преимущество для работодателей. Они платят за реальный результат труда. Что работник выигрывает, то он и получает. И здесь нет места для «отходов», на которые попадаются большинство работодателей. В то же время, такая форма оплаты может быть ожидаема работником.

- Зарабатывайте больше, чем предусмотрено системой оплаты труда.

- Сократить продолжительность рабочего дня, если установлен распорядок дня.

- Постоянная мотивация «больше работы — больше зарплата».

- Непрерывное профессиональное развитие.

- Почти полное исключение фальсификации со стороны работодателя.

Таким образом, помимо недостатков, у оплаты труда с использованием грузовых автомобилей есть и достаточно весомые преимущества. Кроме того, в некоторых регионах и местностях возможна оплата труда только в форме выплаты работнику заработной платы. Это касается тех случаев, когда невозможно рассчитать трудовую единицу другим способом.

Сдельная система оплаты труда в организации

Если заработная плата начисляется по такой системе, важно учесть несколько моментов, которые напрямую будут влиять на формирование заработной платы:

- Оборудование, с которым придется работать наемному сотруднику. Здесь учитывается также и состояние самого оборудования, то, как оно работает, и удобно ли оно.

- Технологические процессы в работе сотрудника, а также технологические процессы на предприятии.

- Особенности организации процесса, в который попал сотрудник.

- Материал, который сотруднику придется обрабатывать, или условия, в которых рабочему придется предоставлять услугу.

- Качественные характеристики полученных результатов работы. К ним относится качество полученной продукции по итогам работ.

Чтобы обеспечить контроль выполнения перечисленных факторов, в организации необходимо наличие локальных нормативных документов, которые будут регулировать условия и порядок начисления денежных средств. Так сотрудники будут видеть, как и за что они получают заработную плату, и условия ее получения будут «прозрачными».

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

ВИДЫ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА

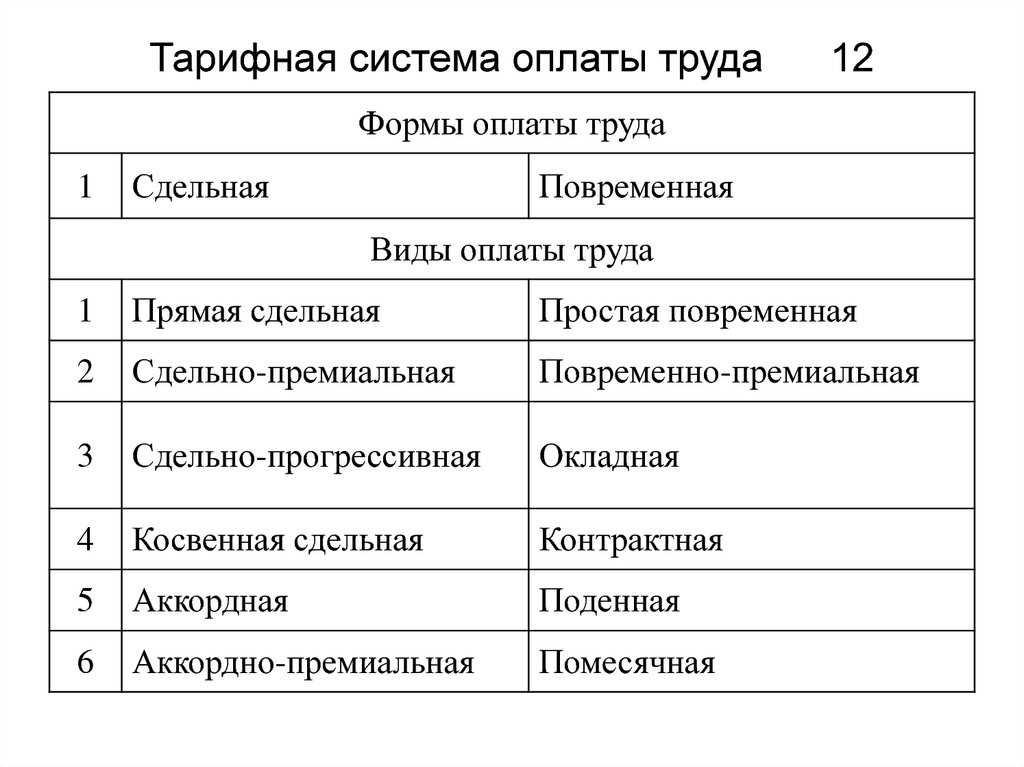

Статья 129 Трудового кодекса РФ (далее — ТК РФ) предусматривает два вида оплаты труда наемных работников:

- по расценкам (тарифам), определяющим выполнение работы определенного объема и определенной сложности за установленный промежуток времени;

- в фиксированной сумме, причитающейся работнику за выполнение в течение полного календарного месяца установленных для него должностных обязанностей определенной сложности.

Оплата труда по расценкам (тарифам), которую принято называть сдельной, подразумевает начисление зарплаты производственному персоналу в зависимости от количества выпущенной в отчетном месяце продукции или объема выполненных работ.

На практике применяют несколько методов расчета сдельной зарплаты, поэтому она подразделяется на несколько разновидностей:

- прямая сдельная оплата;

- сдельно-премиальная оплата;

- сдельно-прогрессивная оплата;

- аккордная оплата;

- косвенно-сдельная оплата.

Рассмотрим суть начислений заработной платы рабочим по каждому из видов сдельной оплаты труда.

Прямая сдельная оплата

Прямая сдельная оплата заключается в том, что рабочим зарплату за прошедший месяц начисляют по формуле:

Заработная плата к начислению = Количество выпущенной продукции (работ/услуг) × Сдельная расценка за единицу продукции (работ/услуг).

Сдельную расценку за единицу продукции рассчитывают по формуле:

Сдельная расценка за единицу продукции = Часовая ставка работника в руб. / Часовая норма выработки в единицах продукции.

Норма выработки устанавливается каждой компанией самостоятельно и утверждается приказом руководителя. Часовая ставка утверждается в Положении об оплате труда. Кроме часовых ставок и норм выработки могут применяться и дневные. Это зависит от особенностей технологических процессов производства.

Сдельно-премиальная оплата

Сдельно-премиальная оплата труда рабочих формируется из двух составляющих — заработной платы за объем произведенной продукции и премии за достижение установленных показателей работы. Начисление сдельно-премиальной оплаты труда можно выразить следующей формулой:

Сдельно-премиальная зарплата к начислению = Прямая сдельная оплата + Премия за достижение показателей.

Показатели для премирования (соблюдение нормы выработки, норматива брака, потерь при выпуске продукции и т. д.) утверждает руководитель компании. Их фиксируют в Положении об оплате труда.

Компания может устанавливать размер премии как в виде процента от суммы зарплаты за объем продукции, так и в фиксированном размере.

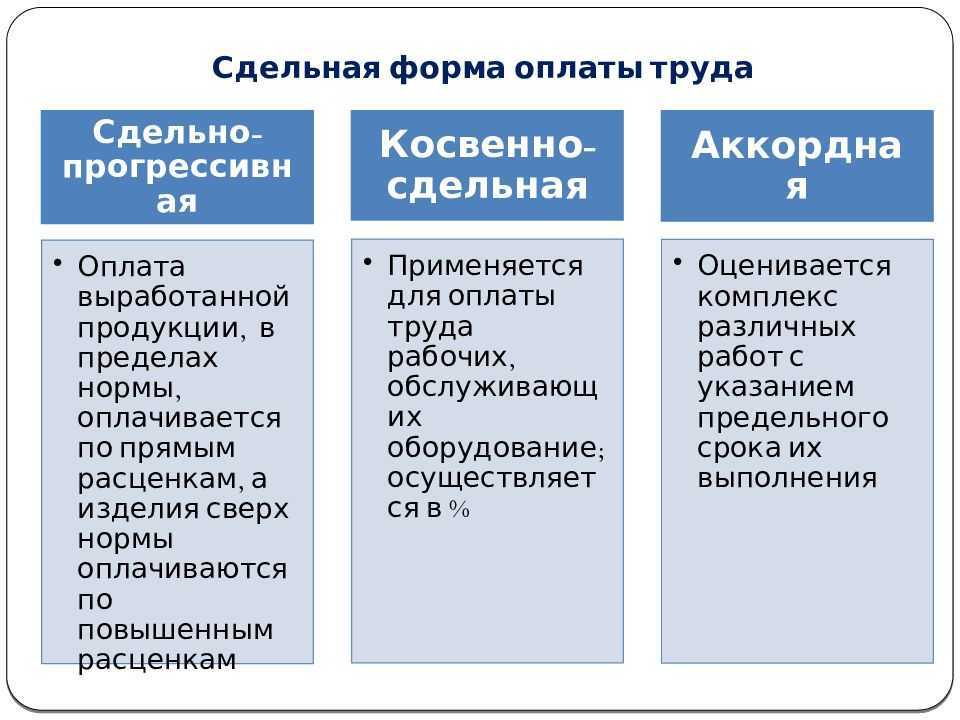

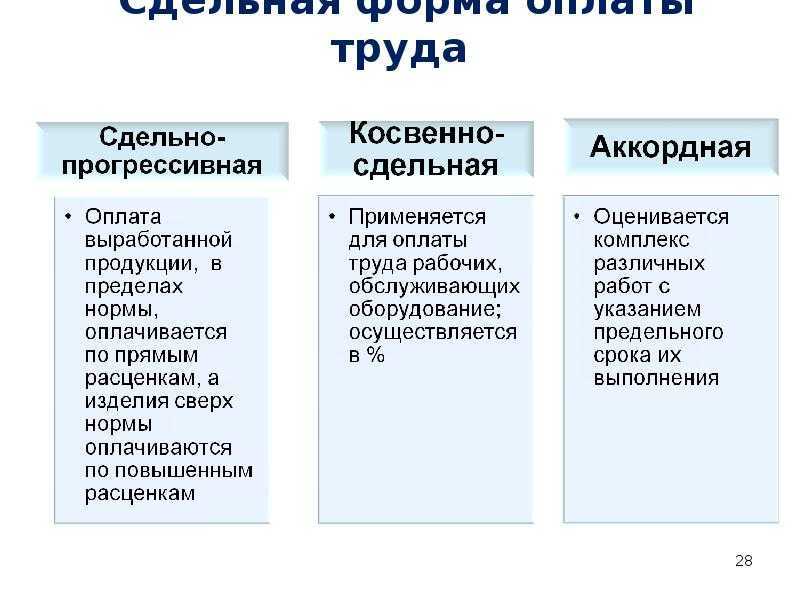

Сдельно-прогрессивная оплата

Сдельно-прогрессивная оплата предусматривает, что сдельные расценки за произведенный объем продукции не остаются неизменными, а зависят от количества выпущенной в расчетном месяце продукции. Сумму сдельно-премиальной оплаты рассчитывают по формуле:

Сдельно-прогрессивная зарплата к начислению = Количество выпущенной продукции по норме выработки × Сдельная расценка за единицу продукции в рамках норматива + Количество выпущенной продукции сверх нормы выработки × Сдельная расценка за единицу продукции сверх норматива.

Если компания использует такую форму сдельной оплаты труда рабочих, они имеют возможность получить за дополнительный выпуск продукции дополнительную зарплату.

Аккордная оплата

Аккордную оплату труда чаще всего применяют, когда продукцию выпускает бригада рабочих. В этом случае на бригаду оформляют общее производственное задание. В нем определяют необходимый объем работ и сумму оплаты труда за его выполнение.

Эта сумма делится между работниками бригады пропорционально отработанному времени и/или установленному коэффициенту трудового участия. Поэтому формула начисления зарплаты одному рабочему при аккордной форме выглядит так:

Аккордная оплата труда сотрудника бригады = Сумма оплаты труда бригады / Количество часов, отработанных всей бригадой × Количество часов, отработанных сотрудником.

Если в компании применяется коэффициент трудового участия члена бригады, в формулу расчета дополнительно вводят умножение начисленной оплаты на этот коэффициент.

Косвенно-сдельная оплата

Косвенно-сдельную оплату труда используют для мотивации работников вспомогательных и обслуживающих производств, которые не участвуют в выпуске продукции, но обеспечивают работу производственного оборудования.

Косвенно-сдельную зарплату таких сотрудников начисляют по утвержденным в компании нормам в процентном отношении к сдельной зарплате основного производства. Так обеспечивается заинтересованность данной категории работников в бесперебойной работе производственного оборудования, выполнении норм выпуска продукции основным производством.

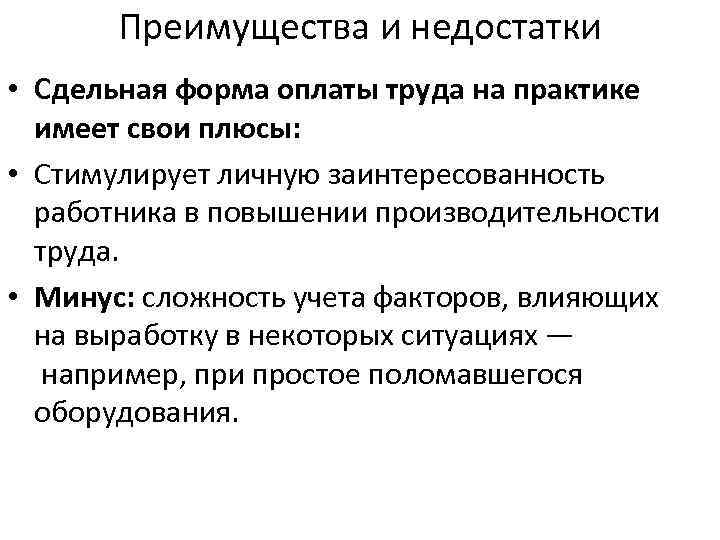

Недостатки сдельной оплаты труда

Прежде чем вы решите работать на условиях сдельной оплаты, важно понимать недостатки системы оплаты:

-

Ухудшение качества: когда сотрудники пытаются выполнить множество единиц за короткое время, они могут не достичь требуемого качества продукта. Это может привести к некачественной продукции. Это может привести к убыткам организации или сотрудникам, которым придется переделывать работу, что сократит их доход.

-

Трудно договориться о фиксированной сдельной стоимости: согласование суммы, благоприятной для обеих сторон, может занять много времени и включает в себя множество дискуссий и переговоров. Однако после согласования расценки за единицу рассчитать оплату несложно.

-

Давление на сотрудников: когда сотрудники работают на условиях сдельной оплаты, они заставляют себя достигать своих целей, и некоторые из них могут в конечном итоге переутомиться. Слишком много работы без перерывов сказывается на некоторых сотрудниках.

-

Неудовлетворенность: некоторые сотрудники могут быть недовольны тем, что они получают (например, медлительные работники, которые не могут получать разумную заработную плату). Также недовольными могут быть лучшие работники, производящие качественную продукцию и услуги, потому что они не получат дополнительного вознаграждения за свой квалифицированный труд.

-

Страх потери дохода: некоторые сотрудники, которым платят за сдельную плату, постоянно боятся потерять доход, когда они отсутствуют. В случае болезни работника или невыхода на работу по другим причинам работнику не выплачивается заработная плата.

Где применяется cдельная форма оплаты труда

Закрепить правила стимулирования нужно во внутреннем нормативном документе (ст. 135 ТК РФ). Конкретный вид такого документа законодательство не устанавливает. Поэтому работодатель выбирает его форму самостоятельно, сообразуясь с тем, что она должна быть адекватной предмету регулирования и обычаям делового оборота, а также удобной для работы с этим документом. Правила разработанной системы поощрения можно установить:

- в нормативном акте, утверждающем действующую систему оплаты труда, включив в него и описание правил стимулирования;

- в коллективном соглашении, содержащем характеристику применяемой системы оплаты труда и правил, действительных для поощрительной части этой системы;

- в отдельном акте (положении), отведенном только правилам применяемой системы поощрения;

- в трудовом соглашении, если эти правила индивидуальны для конкретного работника или если работодателем, представляющим собой микропредприятие, в соответствии со ст. 309.2 ТК РФ принято решение не разрабатывать внутренние нормативные документы по вопросам трудового законодательства.

Если система поощрения достаточно сложна, то предпочтительным будет ее отражение в отдельном документе. Более простые варианты системы могут входить составной частью в акт, отражающий систему оплаты труда, или указываться непосредственно в трудовом соглашении. При наличии общего для коллектива документа о стимулирующих выплатах в трудовом соглашении с каждым из работников при указании условий для применения поощрений непременно делается отсылка к реквизитам нормативного акта о стимулировании.

Установление правил системы поощрения требует определения:

- перечня видов выплат стимулирующего характера с указанием их периодичности;

- круга лиц, у которых будет возникать право на начисление им поощрительной выплаты того или иного вида;

- тех показателей, в результате выполнения которых у работодателя возникнет обязанность по выплате того или иного вознаграждения;

- порядка рассмотрения результатов трудовой деятельности каждого из работников за соответствующий период и оценки его права на поощрение;

- алгоритма расчета суммы вознаграждения, приходящейся на каждого конкретного работника;

- оснований, дающих возможность лишить работника поощрения или снизить его размер;

- алгоритма, применяемого для установления величины снижения суммы поощрения;

- порядка, согласно которому работник сможет оспорить результаты процедуры распределения поощрений.

Подробнее об установлении правил стимулирования читайте в статье «Порядок выплаты премии по Трудовому кодексу РФ».

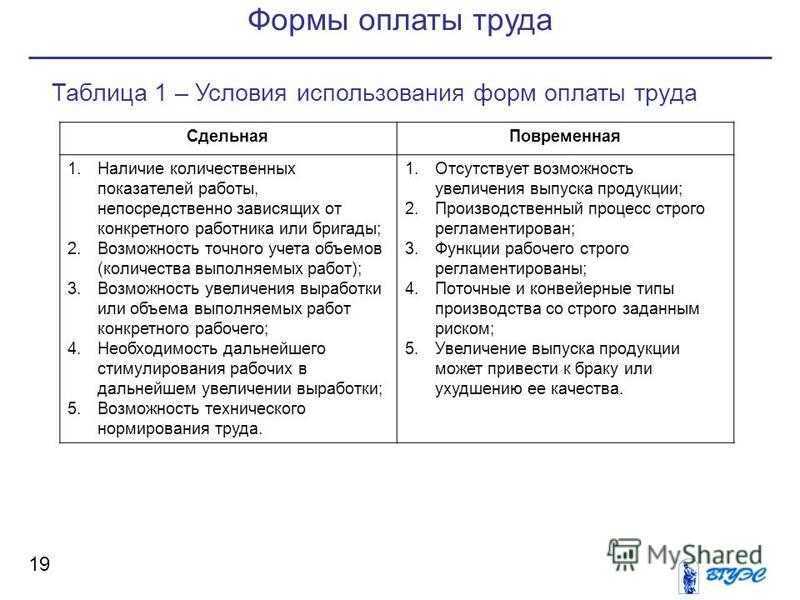

Сдельная форма оплаты труда применяется для многих видов деятельности, где работодателю важно мотивировать сотрудника за повышение производительности труда, а также где есть возможность вести количественный учет произведённых работником единиц продукции или выполненной работы. Такую форму расчетов с персоналом целесообразно применять в случаях:

Такую форму расчетов с персоналом целесообразно применять в случаях:

- необходимости установления дополнительной мотивации работников;

- потребности в увеличении объема производства без ущерба качеству производимого товара;

- необходимости точного определения количества выпускаемой продукции.

При установлении зарплаты по результатам важно обеспечить отсутствие простоев при производстве по вине работодателя. Образец трудового договора со сдельной оплатой труда разрабатывается для предприятий с временными или сезонными работами, для оказания персональных услуг

Почасовая оплата консультационных услуг является разновидностью подобных взаиморасчетов

Образец трудового договора со сдельной оплатой труда разрабатывается для предприятий с временными или сезонными работами, для оказания персональных услуг. Почасовая оплата консультационных услуг является разновидностью подобных взаиморасчетов.