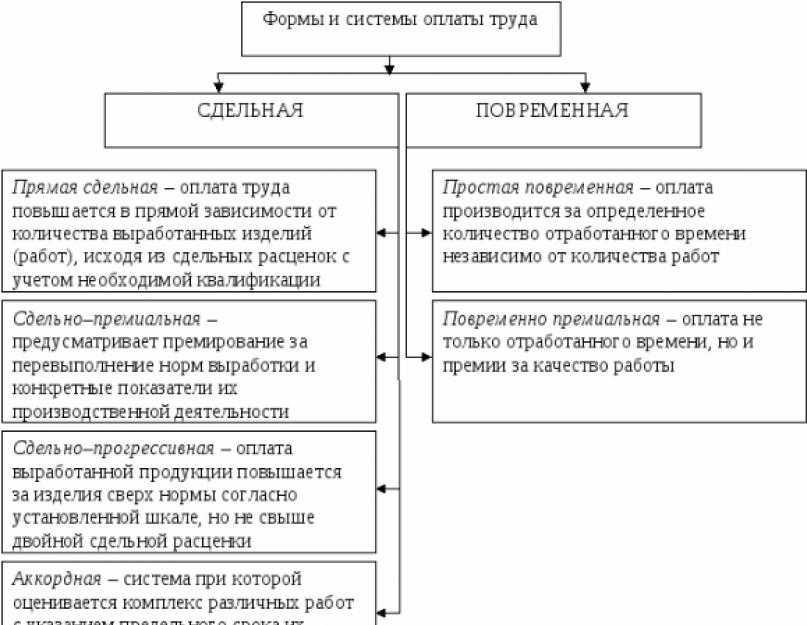

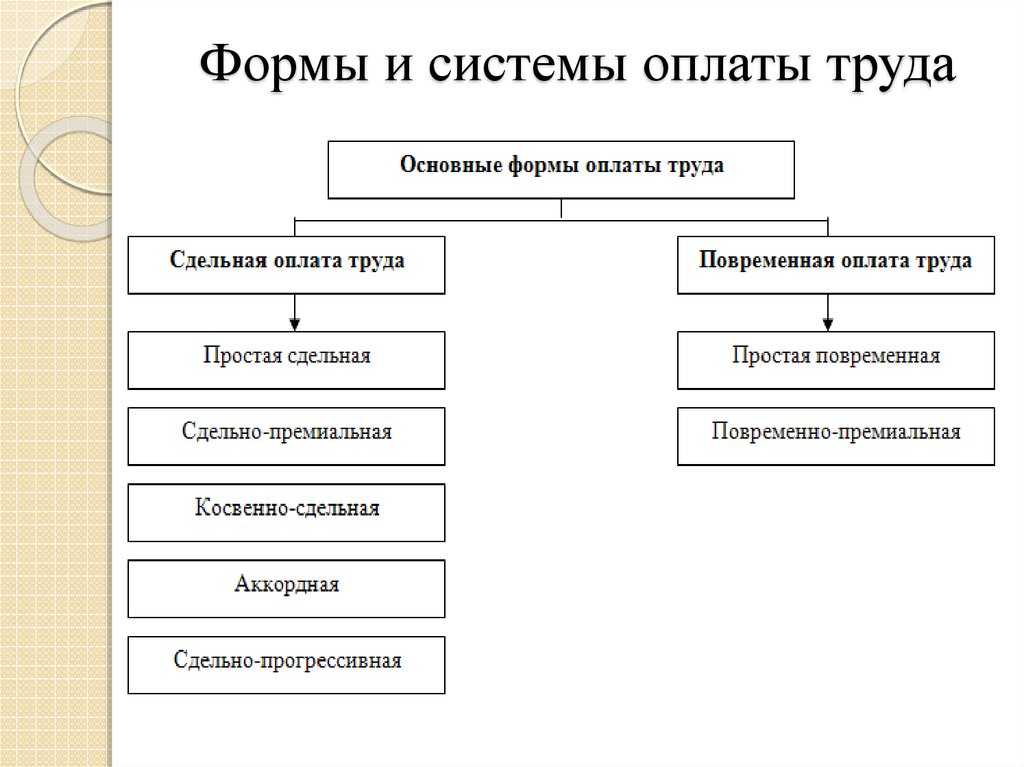

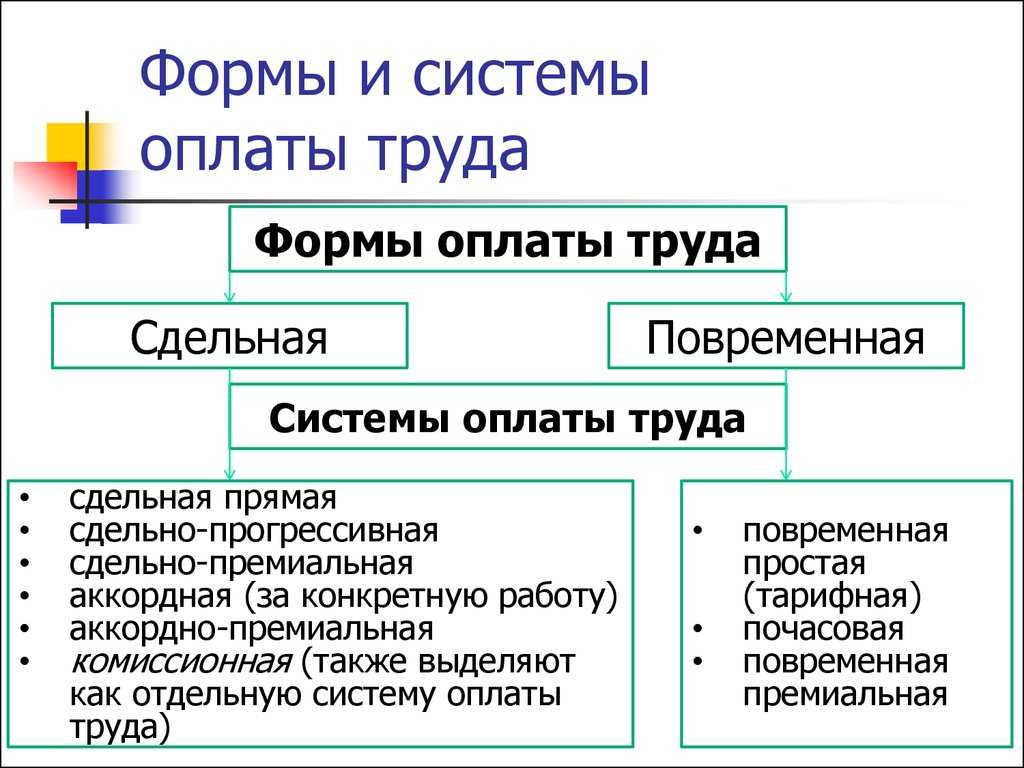

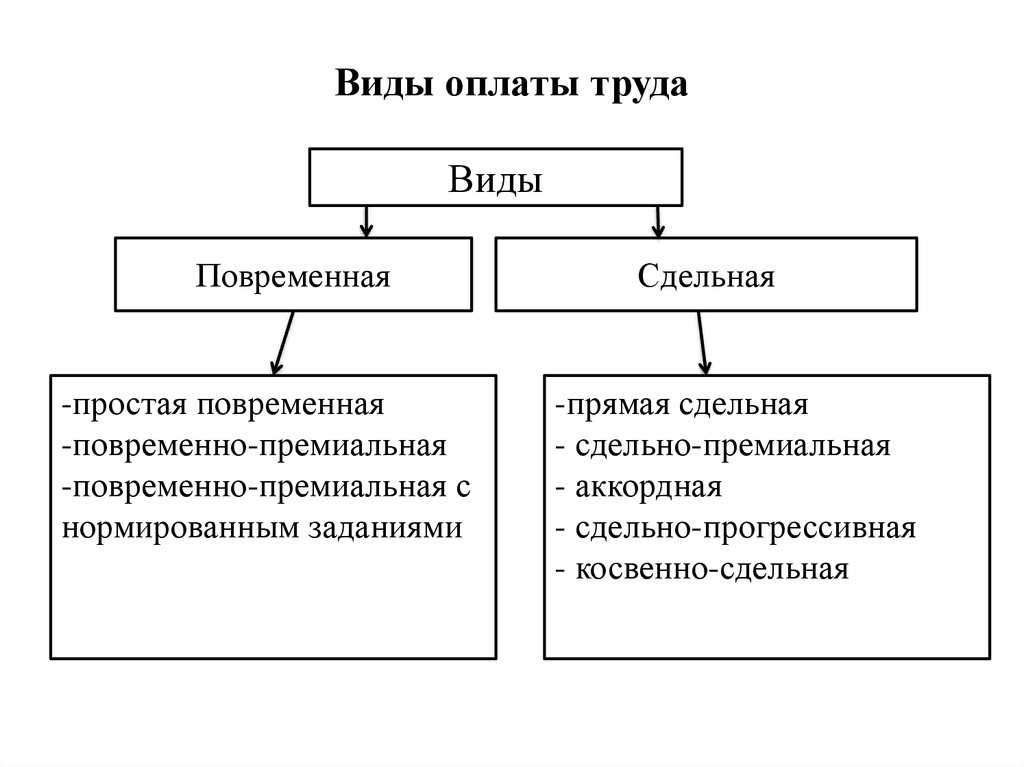

ВИДЫ СДЕЛЬНОЙ ОПЛАТЫ ТРУДА ПРОИЗВОДСТВЕННОГО ПЕРСОНАЛА

Статья 129 Трудового кодекса РФ (далее — ТК РФ) предусматривает два вида оплаты труда наемных работников:

- по расценкам (тарифам), определяющим выполнение работы определенного объема и определенной сложности за установленный промежуток времени;

- в фиксированной сумме, причитающейся работнику за выполнение в течение полного календарного месяца установленных для него должностных обязанностей определенной сложности.

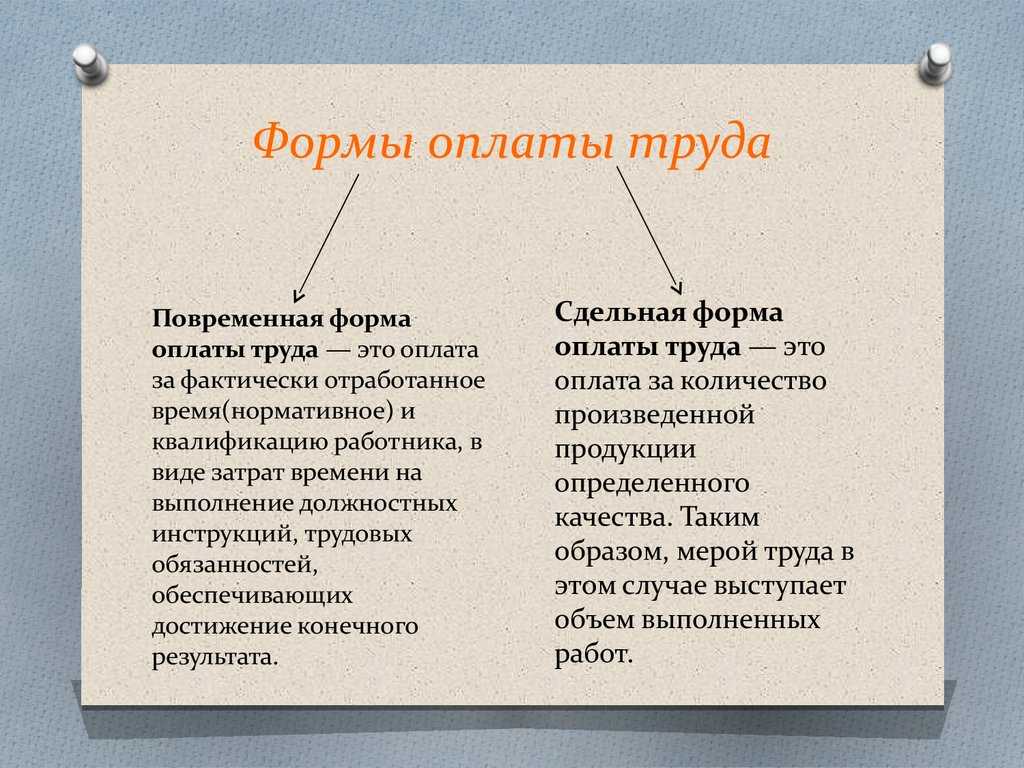

Оплата труда по расценкам (тарифам), которую принято называть сдельной, подразумевает начисление зарплаты производственному персоналу в зависимости от количества выпущенной в отчетном месяце продукции или объема выполненных работ.

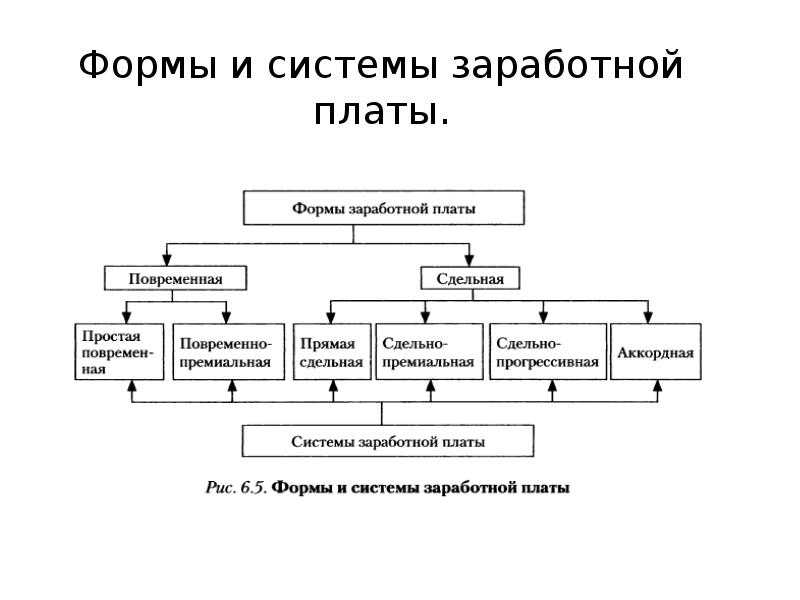

На практике применяют несколько методов расчета сдельной зарплаты, поэтому она подразделяется на несколько разновидностей:

- прямая сдельная оплата;

- сдельно-премиальная оплата;

- сдельно-прогрессивная оплата;

- аккордная оплата;

- косвенно-сдельная оплата.

Рассмотрим суть начислений заработной платы рабочим по каждому из видов сдельной оплаты труда.

Прямая сдельная оплата

Прямая сдельная оплата заключается в том, что рабочим зарплату за прошедший месяц начисляют по формуле:

Заработная плата к начислению = Количество выпущенной продукции (работ/услуг) × Сдельная расценка за единицу продукции (работ/услуг).

Сдельную расценку за единицу продукции рассчитывают по формуле:

Сдельная расценка за единицу продукции = Часовая ставка работника в руб. / Часовая норма выработки в единицах продукции.

Норма выработки устанавливается каждой компанией самостоятельно и утверждается приказом руководителя. Часовая ставка утверждается в Положении об оплате труда. Кроме часовых ставок и норм выработки могут применяться и дневные. Это зависит от особенностей технологических процессов производства.

Сдельно-премиальная оплата

Сдельно-премиальная оплата труда рабочих формируется из двух составляющих — заработной платы за объем произведенной продукции и премии за достижение установленных показателей работы. Начисление сдельно-премиальной оплаты труда можно выразить следующей формулой:

Сдельно-премиальная зарплата к начислению = Прямая сдельная оплата + Премия за достижение показателей.

Показатели для премирования (соблюдение нормы выработки, норматива брака, потерь при выпуске продукции и т. д.) утверждает руководитель компании. Их фиксируют в Положении об оплате труда.

Компания может устанавливать размер премии как в виде процента от суммы зарплаты за объем продукции, так и в фиксированном размере.

Сдельно-прогрессивная оплата

Сдельно-прогрессивная оплата предусматривает, что сдельные расценки за произведенный объем продукции не остаются неизменными, а зависят от количества выпущенной в расчетном месяце продукции. Сумму сдельно-премиальной оплаты рассчитывают по формуле:

Сдельно-прогрессивная зарплата к начислению = Количество выпущенной продукции по норме выработки × Сдельная расценка за единицу продукции в рамках норматива + Количество выпущенной продукции сверх нормы выработки × Сдельная расценка за единицу продукции сверх норматива.

Если компания использует такую форму сдельной оплаты труда рабочих, они имеют возможность получить за дополнительный выпуск продукции дополнительную зарплату.

Аккордная оплата

Аккордную оплату труда чаще всего применяют, когда продукцию выпускает бригада рабочих. В этом случае на бригаду оформляют общее производственное задание. В нем определяют необходимый объем работ и сумму оплаты труда за его выполнение.

Эта сумма делится между работниками бригады пропорционально отработанному времени и/или установленному коэффициенту трудового участия. Поэтому формула начисления зарплаты одному рабочему при аккордной форме выглядит так:

Аккордная оплата труда сотрудника бригады = Сумма оплаты труда бригады / Количество часов, отработанных всей бригадой × Количество часов, отработанных сотрудником.

Если в компании применяется коэффициент трудового участия члена бригады, в формулу расчета дополнительно вводят умножение начисленной оплаты на этот коэффициент.

Косвенно-сдельная оплата

Косвенно-сдельную оплату труда используют для мотивации работников вспомогательных и обслуживающих производств, которые не участвуют в выпуске продукции, но обеспечивают работу производственного оборудования.

Косвенно-сдельную зарплату таких сотрудников начисляют по утвержденным в компании нормам в процентном отношении к сдельной зарплате основного производства. Так обеспечивается заинтересованность данной категории работников в бесперебойной работе производственного оборудования, выполнении норм выпуска продукции основным производством.

Смешанные системы оплаты труда

Смешанные системы оплаты труда вобрали в себя элементы тарифных систем и безтарифной модели и получили достаточно широкое распространение. В общем случае смешанная система оплаты труда предполагает, что сотрудник имеет определенный оклад, который напрямую зависит от результатов его трудовой деятельности. Результативность определяется количеством продаж, качеством продукции, отработанным временем и другими показателями. Чем более результативна работа сотрудника, тем больше его оклад. В обратном случае, оклад снижается вплоть до МРОТ.

Основные виды смешанных систем оплаты труда:

- Бонусная – основная часть дохода сотрудника формируется в виде «бонуса» по результатам труда за определенный период. Результат труда должен напрямую влиять на прибыль предприятия или уровень доходности бизнеса. Система применима, в основном, для руководителей и ключевых специалистов.

- Оплата труда на комиссионной основе – дополнительно к окладу, сотрудник получает процент от прибыли фирмы либо от единицы выработки (например, с каждого заказа). Система применима в случаях, когда сотрудники опосредованно влияют на объемы выручки или прибыли компании.

- Групповое премирование – применяется в форме коллективных премий по результатам работы коллектива за определенный период или по итогам выполнения конкретного проекта. Премии выплачиваются дополнительно к основному тарифному вознаграждению. Часто применяется для сотрудников научных лабораторий, отделов разработок и т.п.

- Оплата труда с премиями за знания и компетенцию – применяется в отношении специалистов, обладающих специальными компетенциями или знаниями, в виде дополнительных доплат за квалификацию. Основой для выплат является сам факт наличия специальных компетенций или знаний.

Система оплаты труда на комиссионной основе

Система оплаты труда на

комиссионной основе предполагает вознаграждение за труд в виде фиксированного

процента от дохода (объема продаж), получаемого организацией от продажи продукции,

товаров (работ, услуг). Эта система представляется перспективной для категорий

работников, занимающихся сбытом продукции, поскольку при такой системе, во-первых,

гармонично сочетаются интересы работника и организации, во-вторых, не ограничен

абсолютный размер заработной платы

• Пример 1

Оплата труда продавца

по условиям трудового договора составляет 3% стоимости проданных товаров.

В расчетном месяце продавец продал товара на 170000 руб. Вознаграждение продавца

за труд составляет 5100 руб. (170000 руб. х 3%).

Понятие оплаты труда

Определение 1

Оплата труда – это денежные или неденежные выплаты, производимые работодателем в качестве вознаграждения наемного работника за выполнение им своих трудовых обязанностей.

Экономика требует эффективного использования факторов производства, одним из которых является труд. Трудовые ресурсы представлены наемным персоналом. Работники в обмен на свою квалификацию и время получают заработную плату.

Она складывается на рынке труда под влиянием предложения и спроса. Однако, существует два вида зарплаты – номинальный и реальный. Их разница заключается в следующем. Номинальная оплата представляет собой реальные средства, которые получил сотрудник на руки. Реальная оплата характеризует покупательную способность этих денег. Сложности на рынке рабочей силы возникают из-за того, что человек ориентируется на покупательную способность полученных денег, а не на тот уровень зарплаты, который устанавливается на рынке труда.

Номинальной может быть оплата труда, которая начисляется работникам за отработанное время. Она может производиться по сдельным расценкам, в зависимости от тарифов, окладов. Сюда относят и дополнительные выплаты, которые компенсируют неблагоприятные условия труда. Реальная оплата труда зависит не только от номинальной оплаты, но и от уровня цен.

Заработная плата обеспечивает равные условия для сотрудников, при этом она может подчеркивать разницу в должностях и квалификации. Производительность труда должна опережать рост его оплаты, иначе оплачивать труд будет не из чего. Так же необходимо обеспечить рост оплаты в зависимости от положительной динамики объема выпуска и качества.

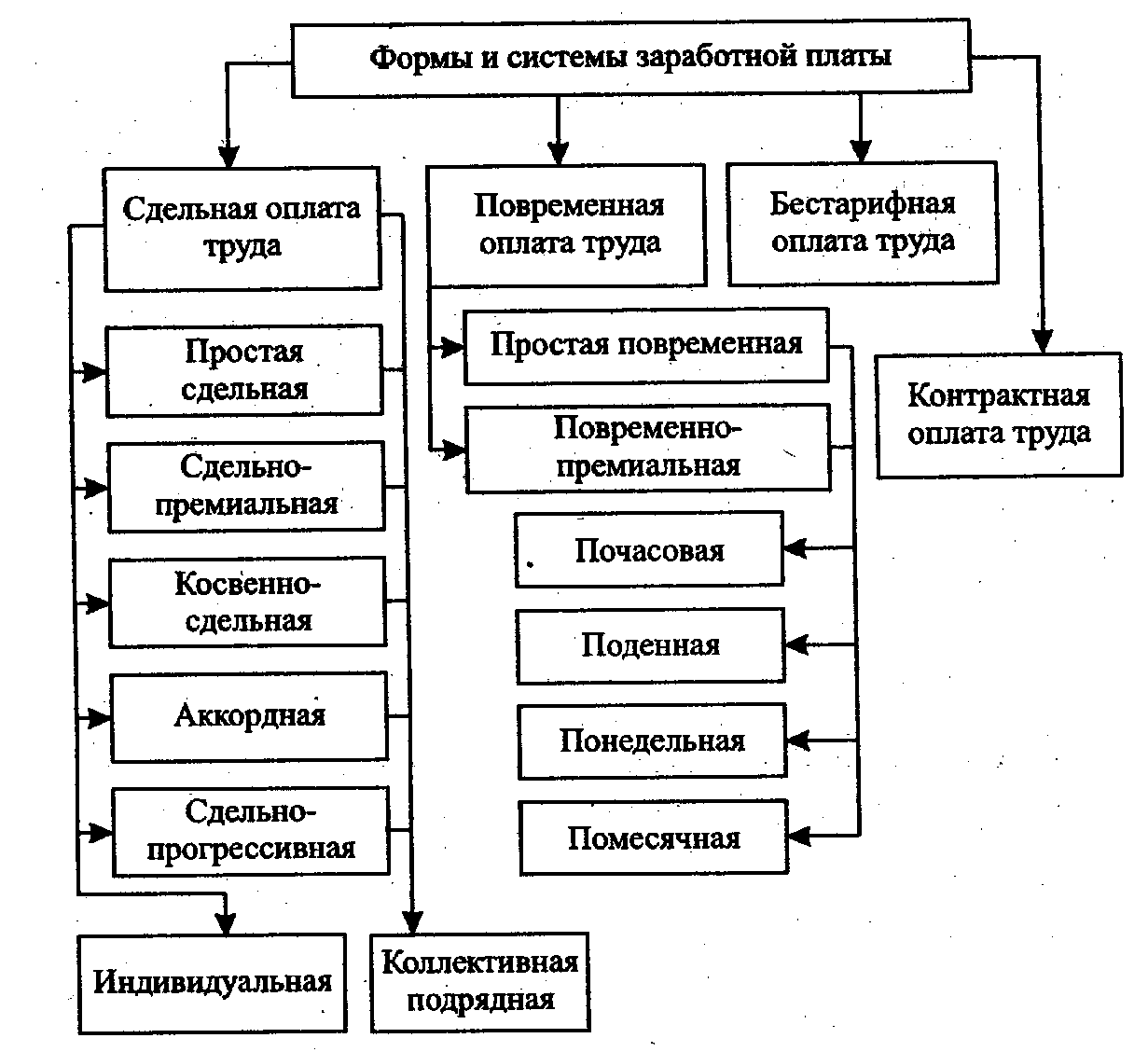

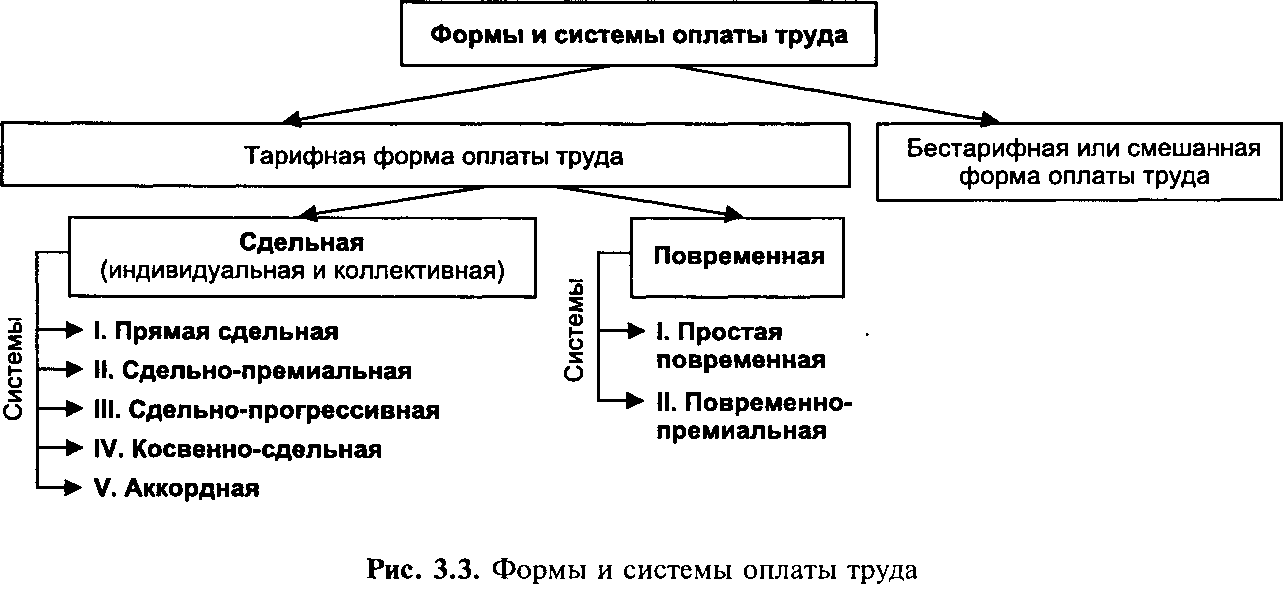

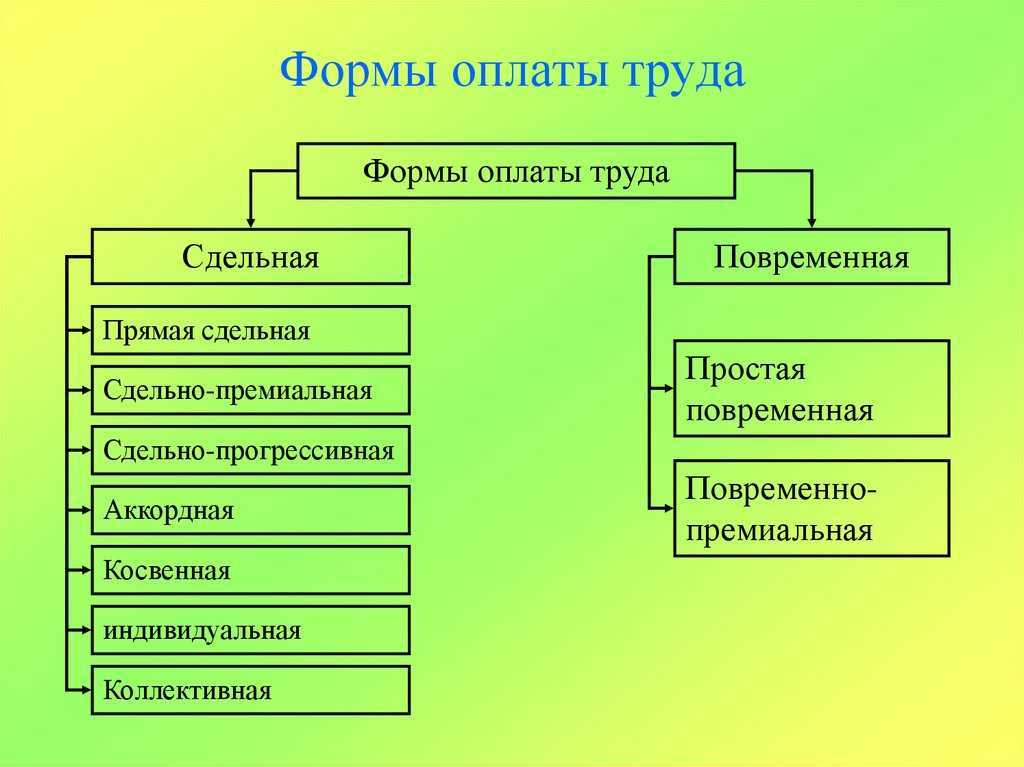

Системы оплаты труда

Существует три основные системы оплаты труда:

- тарифная;

- бестарифная;

- смешанная.

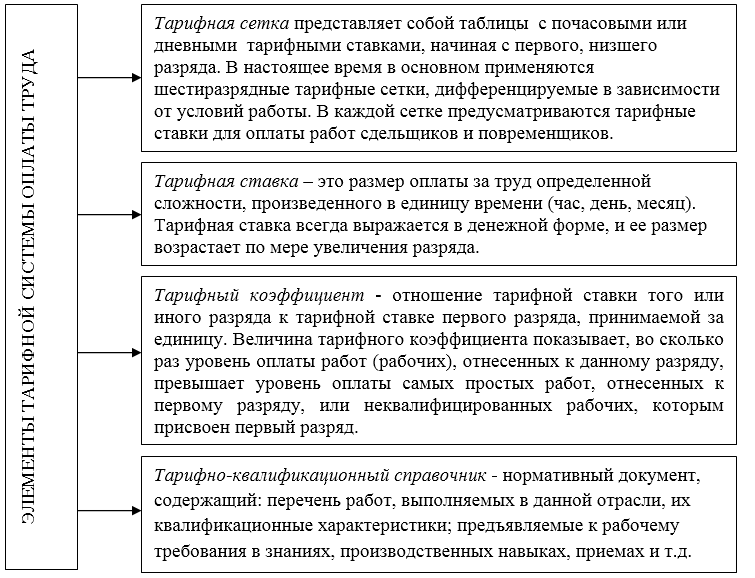

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий.

Тарифная система оплаты труда состоит их нескольких элементов (Рис.1):

Рисунок 1. Элементы тарифной системы оплаты труда

Рисунок 1. Элементы тарифной системы оплаты труда

Бестарифная система оплаты труда подразумевает неиспользование гарантированных тарифных ставок и должностных окладов. При бестарифной системе оплаты труда, заработная плата работника зависит от конечных результатов работы всего подразделения организации и представляет собой долю в заработанном всем коллективом фонде оплаты труда. Доля заработной платы отдельного работника определяется исходя из квалификации работника и его трудового участия.

Применение бестарифной системы целесообразно при возможности учета результатов труда каждого работника. Данная система положительно сказывается на общей заинтересованности коллектива и каждого работника в отдельности.

Безтарифная система оплаты труда

Безтарифная система оплаты труда чаще всего формализуется в формате опционной программы вознаграждения. Применяется в трудовых коллективах, где работают специалисты, выполняющие сходные функции.

Общая схема безтарифной системы оплаты труда:

- Заранее формируется фонд оплаты труда для всех специалистов.

- Распределение средств фонда оплаты труда производится в равных долях между всеми членами трудового коллектива.

- Доля специалистов определяется заранее и прямо пропорциональна их вкладу в результаты труда всего коллектива. Чаще всего, доли всех членов коллектива являются равнозначными, но могут устанавливаться в зависимости от объема участия в работе коллектива.

- Фонд оплаты труда может быть увеличен по итогам периода, если поднимется прибыль компании. В результате, члены трудового коллектива будут сами стремиться к увеличению дохода компании, чтобы повысить собственную заработную плату.

Типовым примером применения безтарифной системы оплаты труда являются IT-компании, разработчики программного обеспечения и т.п., где сотрудники напрямую заинтересованы в успешности создаваемого продукта. Это основное и единственное преимущество данной системы оплаты труда, которое и определяет специфику ее применения. Недостаток – модель применима к относительно небольшим предприятиям.

Соглашения об оплате труда с дорожками

Трудовые отношения гарантируются документально оформленным договором. В случае бессрочного контракта составляется стандартный трудовой договор, определяющий расчет и возможную выплату заработной платы. Это должно быть четко оговорено отдельным пунктом.

Если возникают временные трудовые отношения, то они завершаются заключением фиксированного или гражданско-правового трудового договора. Если возникают временные трудовые отношения, то они завершаются заключением фиксированного или гражданско-правового договора. В каждом из этих случаев работодатель информирует работника о том, что ему будет выплачиваться заработная плата в размере нормы выработки.

- Минимальная и максимальная нормы выработки.

- Определенный объем работы.

- Отсутствие каких-либо норм или правил.

Эти пункты могут быть указаны для отдельных работников или для коллективных групп (групп) работников. В первом случае результаты работы рассчитываются в отношении отдельных работников, которые оплачиваются по их индивидуальной стоимости; во втором случае результаты работы рассчитываются для группы работников.

Разновидности выплат

Начнем с видов. Укрупненно их два. Но в рамках каждого можно выделить отдельные компоненты.

Основная заработная плата — это часть вознаграждения, предусмотренная трудовым договором и непосредственно зависящая от времени работы или ее объема. Сюда входят:

- оклад;

- тарифная ставка;

- официальные надбавки (за интенсивность, за вредные условия работы и т. п.).

Дополнительная заработная плата — это периодические или единоразовые выплаты, причитающиеся за особые достижения или при наступлении определенных условий. Сюда относятся:

- все виды компенсаций;

- оплачиваемые отпуска (в т. ч. учебные);

- оплачиваемые простои, в которых нет вины работника;

- покрытие расходов на повышение квалификации;

- стимулирующие выплаты (за переработку, за перевыполнение плана и т. п.).

Из них и складывается общий доход трудящегося. Оба вида предусмотрены трудовым законодательством.

Тарифные ставки, группировка

Различные отрасли предполагают использование разных ставок по тарифам. Учитывается не только значимость работы, но и сложность, Каждое деление на категории сотрудников учитывает не только значимость работы, но и факторы вроде сложности и напряженности трудовых условий. Кроме того, четкая дифференциация зависит от того, как проводится оплата труда, и роли самих произведенных работ.

Расчет

Обычно используется три группы ставок:

- Обычные условия труда.

- Тяжелые работы. К обычному размеру вознаграждений прибавляют 10-15%.

- Особо тяжелые условия. Тогда увеличение равно 20-30%.

Подобная дифференциация позволяет легко устранять возможную несправедливость, и привлечь к выполнению работ любые категории служащих.

Тарифная ставка зависит обычно от того, какая именно единица времени выбрана для измерения. В большинстве случаев используются часовые ставки.

Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Нарушается ли трудовое законодательство, если работникам установлен оклад ниже МРОТ, а также выплачивается ежемесячная премия?

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

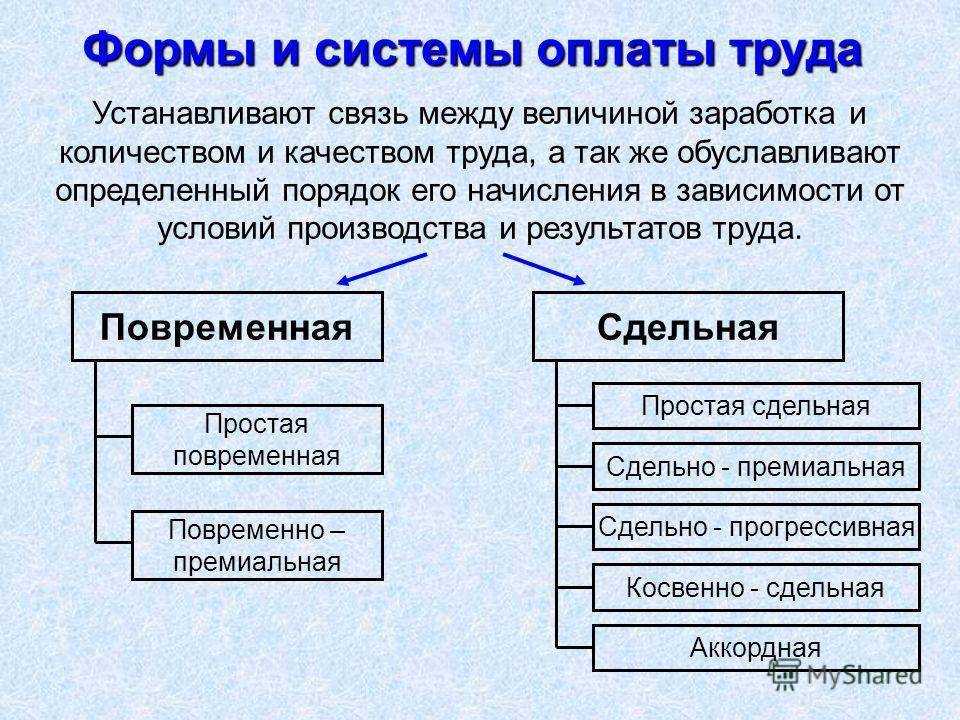

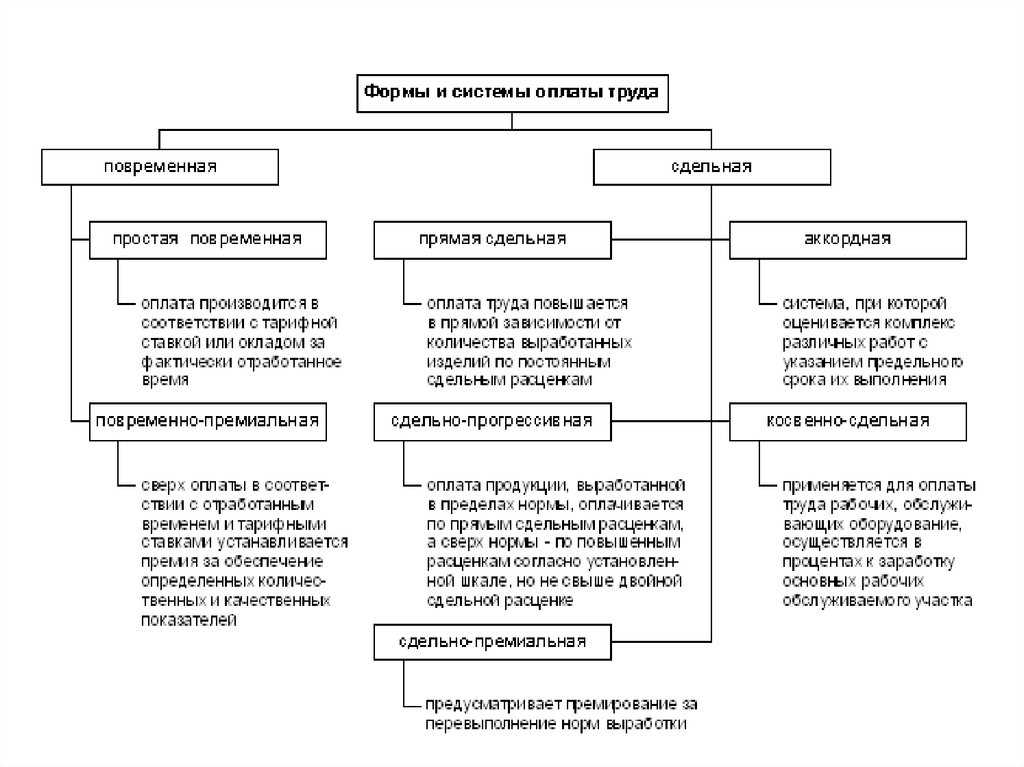

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Системы начисления заработной платы

Вышеперечисленные формы оплаты труда относятся к тарифной системе выплат. Стоит отметить, что каждое предприятие в зависимости от специфики своей деятельности определяет системы начисления заработной платы. Сегодня человеческий капитал является основным ресурсом, поэтому многие компании предусматривают контракты или премиальные выплаты.

Помимо тарифной системы существует бестарифная. В этом случае доход сотрудника будет зависеть от конечного результата всего предприятия в целом. Эта система характеризуется тесной связью оплаты труда с фондом зарплаты. Последний определяется по результатам работы коллектива. То есть, каждый работник, задействованный в формировании итоговой выручки, получает заработную плату в зависимости от своего вклада в нее.

Чаще всего, на предприятиях применяется смешанная оплата труда. Например, система плавающих окладов предусматривает периодическую корректировку оклада. Возможно наличие комиссионных. Такая форма используется для дистрибьюторских компаний и предприятий, занимающихся внешнеэкономической деятельностью. Так же смешанная система используется для дилерских компаний. В этом случае сотрудник закупает готовую продукцию и реализует ее. Его доход зависит от разницы между ценой закупки и продажи.

Человеческий капитал становится основным фактором конкурентоспособности, поэтому компании пересматривают свой подход к оплате труда. Сегодня заработная плата зависит от фактической квалификации сотрудника и его опыта.

Важно, чтобы принцип начисления был понятен сотрудникам, в противном случае у наемного персонала будет расти недовольство, что негативно сказывается на производительности. А без роста производительности невозможно вносить изменения в фонд оплаты труда

Работодатель с одной стороны стремится сократить расходы, но с другой он заинтересован в квалифицированных сотрудниках, которые смогут повысить качество продукции, производительность, сформировать конкурентные преимущества. Поэтому система оплаты труда должна одновременно отвечать интересам наемного персонала и владельца факторов производства.

Работодатели иногда злоупотребляют своим положением, и платят очень низкую заработную плату. Со стороны государства осуществляется поддержка наемного персонала через установление минимально допустимого уровня оплаты труда. Он рассчитывается от прожиточного минимума. Прожиточный минимум определяется в разные периоды времени, так как отражает совокупность факторов и колебаний цен. Минимальный размер оплаты труда применяется не только в реальном секторе, но и при расчете налоговых выплат, штрафов и иных платежей. Минимальной заработной платой определяется размер подоходного налога.

Сдельная форма оплаты труда

Основа для исчисления заработка – это сдельная расценка. Она определяет размер оплаты труда за единицу продукции или объем работ. Сдельная расценка определяется по установленной норме выработки или норме времени.

|

№ |

Система |

Характеристика |

Расчет |

Пример |

|---|---|---|---|---|

|

1 |

Прямая сдельная оплата труда |

Условия применения: 1) есть расчетные показатели выработки, отражающие затраты труда 2) есть потребность в увеличении объема работ 3) имеется точный учет изготовленной продукции или объема выполненных работ 4) объем работы приоритетнее качества ее выполнения |

Определяется по установленной норме выработки или норме времени: ОТ = Р * В ОТ – оплата труда Р – сдельная расценка В – выработка |

Сдельная расценка плиточника 1000 руб./кв.м Плиточник облицевал плиткой 16 кв.м ОТ = 1000 * 16 = 16000 руб. |

|

2 |

Сдельно-премиальная |

Сверх оплаты труда по расценке работник получает премию за достижение дополнительных показателей |

ОТ = ЗСД + П ЗСД – прямая сдельная заработная плата П – премия |

Рабочий превысил объем выработки на 10% Прямая сдельная оплата труда – 40000 руб. Премия выплачивается в размере превышения выработки ОТ = 40000 + 4000 = 44000 руб. |

|

3 |

Косвенно-сдельная |

Прямая зависимость от результатов труда обслуживаемых рабочих-сдельщиков. Применяется для оплаты вспомогательных рабочих, наладчиков, ремонтников и тп. |

ОТк = РКС * В ОТк – косвенная сдельная оплата труда РКС – косвенная сдельная расценка за единицу продукции В – количество произведенной продукции обслуживаемых рабочих РКС = Т * 1 / (Н * Ч) Т – тарифная ставка вспомогательных рабочих Ч – численность рабочих мест Н – норма выработки каждого из обслуживаемых рабочих |

Наладчик обслуживает два пильных станка, на каждом станке работает по одному рабочему. Норма выработки рабочих 40 бревен Тарифная ставка наладчика – 300 руб. За месяц распилено 9000 бревен. РКС = 300 * 1 / (40 * 2) = 3,75 ОТк = 3,75 * 9000 = 33750 руб. |

|

4 |

Аккордная |

Применяется при выполнении конкретного объема работ или сдаче объекта в эксплуатацию. Оплата труда начисляется за комплексное выполнение запланированной работы. Единица выработки значения не имеет. Фонд оплаты труда устанавливается на весь объем работы, до окончания которой периодически выплачивается аванс, окончательный расчет после завершения работы. |

ОТ = ФОТ |

Плиточник взял заказ на облицовку кухни плиткой стоимостью 40000 руб. ОТ = 40000 руб. |

|

5 |

Сдельно-прогрессивная |

В пределах выполнения норм труд рабочего оплачивается по прямым сдельным расценкам, при выработке сверх исходным норм – по повышенным расценкам. Расчет происходит согласно специальной шкале оплаты. Стимулирует рабочих к увеличению объема работ и ускорению их выполнения. Сильно повышает производительность труда, но устанавливается на временной основе. Отличается повышенной сложностью в расчете шкалы увеличения оплаты. |

Упрощенный расчет ОТ = Р * В + Р1 * В1 + Р2 * В2 + Р3 * В3 Р – сдельная расценка В – выработка Р1 – сдельная расценка за выработку сверх нормы до предела по шкале В1 – выработка сверх нормы |

На распиловочном станке рабочий распилил 67 бревен, при норме 50 бревен. Сдельная расценка 100 руб. Перевыполнение плана на 5 бревен – оплачивается дополнительно 50 руб. Перевыполнение плана еще на 5 бревен коэффициент увеличивается в 1,3 раза. Перевыполнение плана свыше 10 бревен увеличивает коэффициент в 1,5 раза. ОТ = 50 * 100 + 5 * 150 + 5 * 165 + 7 * 175 = 7800 руб. |

В зависимости от того, как определяется заработок рабочего – по индивидуальным или групповым показателям работы, – каждая из этих систем может быть индивидуальной или коллективной (бригадной).

Преимущества сдельных систем оплаты труда:

- Работник прямо заинтересован в увеличении выработки, так как это ведет к росту его дохода.

- Рабочее время используется рационально, если трудовые операции в достаточной степени стандартизированы или имеется определенная технология их осуществления.

- Повышается уровень организации труда, если возрастают требования к результатам работы.

- Квалификация работников растет, если есть возможность увеличить свой заработок путем выполнения большего объема работ, чем при более низкой квалификации.

Недостатки сдельных систем оплаты труда:

- Высокий потенциал для снижения качества выполняемых работ.

- Более высокий износ оборудования вследствие ухудшения его обслуживания.

- Многочисленные возможности для нарушений технологии производимых работ.

- Игнорирование требований техники безопасности.

- Перерасход сырья и материалов, используемых при выполнении работ.

Смешанная система оплаты труда

Смешанная СОТ объединяет в себе тарифной и бестарифной СОТ – у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п.

Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной в том, что уменьшается вся зарплата вплоть до МРОТ.

Как начисляется зарплата при разных видах смешанной СОТ

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период.

При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.

Заработная плата и ее разновидности

Во всем мире заработная плата относится к основным средствам обеспечения финансового благополучия граждан. Наша страна не стала в этом плане исключением. Что именно понимается под термином?

Заработной платой называют денежные средства, которые перечисляются сотрудникам предприятий с учетом таких параметров, как:

Виды зарплаты

- Простой, который не зависит от сотрудников

- Ночные, сверхурочные отработанные часы

- Качество и объем выполненных работ

- Время, фактически отработанное

136 статья в ТК РФ говорит о необходимости выплачивать вознаграждение минимум дважды в месяц. Трудовой договор должен устанавливать день, когда это происходит, либо информация прописывается в любом другом нормативном акте, принятом на территории предприятия. Только сотрудники отдельных категорий могут рассчитывать на особые сроки по выплатам. Например, если они трудятся вахтовым методом.

Но работник получает не только данный вид вознаграждения. Для работающего населения предусмотрены и дополнительные виды вознаграждения. Обычно это касается доплат и пособий, предназначенных для определенных категорий граждан, или о возможности оформлять дополнительные оплачиваемые отпуска.

Появляется следующая разновидность выплат – дополнительная. Например, в эту категорию включают:

- Выходные пособия, связанные с увольнением

- Компенсация льготных часов для тех, кто не достиг совершеннолетия

- Оплата перерывов женщин, которые кормят своих детей

- Перечисления за неотработанное время, которое подлежит компенсации на основе законодательства

- Оплата отпуска, который представляется ежегодно

Неофициальные источники приводят данные, согласно которым заработная плата бывает «черной» и «белой». Эти понятия хорошо знакомы большей части работающего населения, и сама тема постоянно освящается средствами массовой информации.