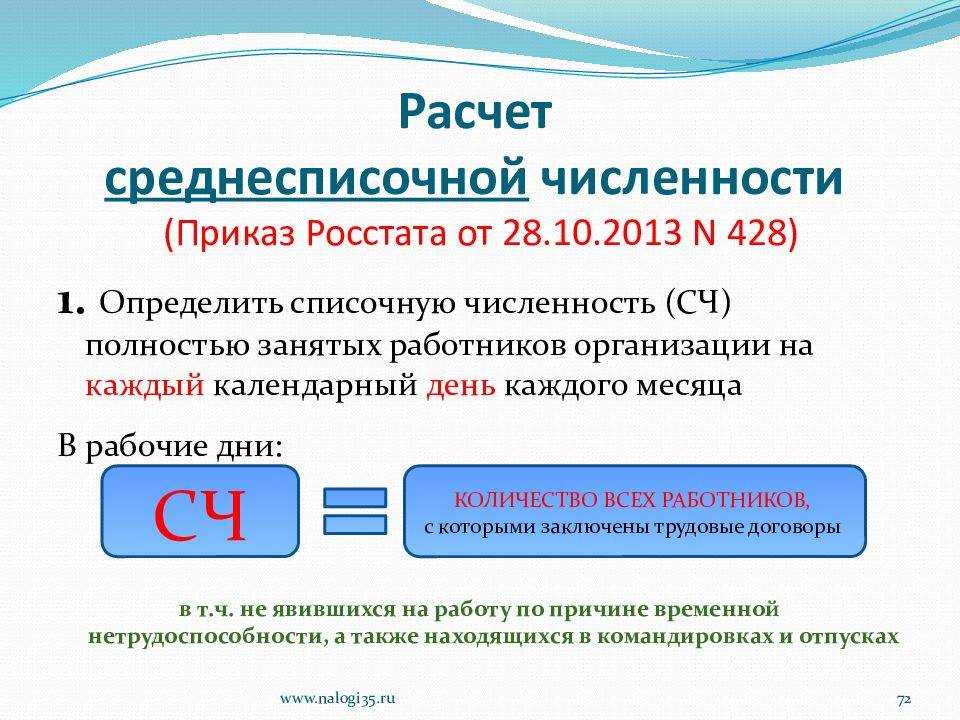

Расчет среднесписочной численности работников

Среднюю списочную численность за год определяют суммированием данного показателя за все месяцы года (отчетного) и делением получившейся суммы на 12.

Для определения численности за месяц, необходимо суммировать этот показатель за все дни месяца и делят на количество дней в месяце.

Для расчета средней списочной численности за квартал, суммируют данный показатель за все месяцы в квартале и делят на 3

При этом необходимо учитывать, что численность работников за выходной либо праздничный день считается равной численности за предыдущий рабочий день.

В случае 2-х и больше выходных либо праздничных дней подряд, численность за каждый такой день считается равной данному показателю за рабочий день, который предшествовал выходным или праздничным дням (Праздничные и выходные дни смотрите здесь ⊗). Расчет средней списочной численности осуществляется в соответствии с ежедневным учетом численности сотрудников.

Их число за каждый день должна соответствовать сведениям табеля по учету рабочего времени, согласно которому устанавливают количество работников, которые явились и не явились на работу.

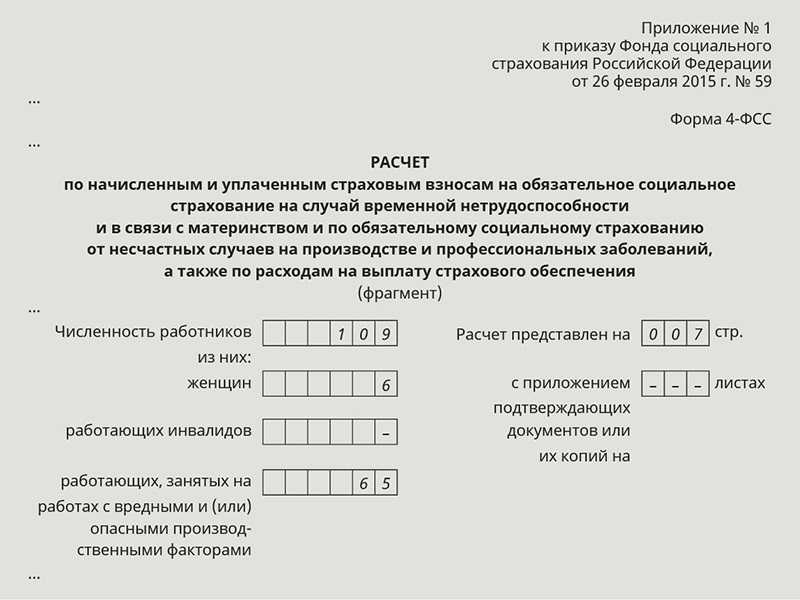

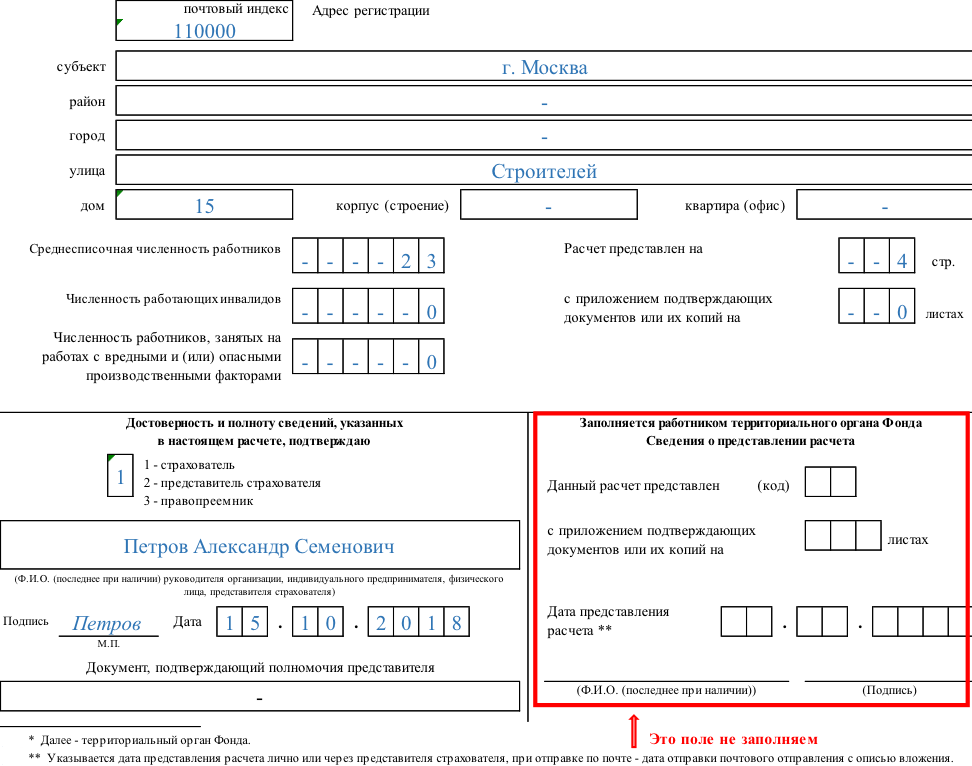

Для ФСС-4

ФСС-4 — это форма отчетности, которая сдается каждый квартал. СЧР отражается на титульном листе этой формы. Поквартальный ее расчет производится в 5 отдельных этапов:

- Сначала считается СЧР за каждый день каждого месяца заданного периода.

-

Затем вычисляют СЧР сотрудников с неполной занятостью за каждый день каждого месяца заданного периода.

- После этого вычисляется помесячная СЧР работников с неполной занятостью.

- Следующим этапом является вычисление СЧР работников с полной занятостью за каждый отдельно взятый месяц.

- В заключении высчитывается вычисление СЧР за весь квартал.

Все указанные величины округляются до целого. Такой алгоритм помогает заполнить указанную форму.

Первый этап

На первом этапе производится количественный подсчет ныне действующих трудовых договор. При этом некоторые работники в расчет не включаются.

СЧР выходного или праздничного дня принимается равной СЧР дню, идущему перед ними.

Пускай в организации с 1 по 10 февраля работало 50 человек, с 10 по 19 января — 40, а с 8 по 17 марта – 35. Случилось так по причине того, что, часть работников ушла в отпуск за собственный счет.

Тогда суммарная численность (СЧ) за каждый из этих месяцев будет равна:

- январь= 10*40=400 чел.;

- февраль = 10*50=500 чел.;

- март=35*10=350 чел.

Второй этап

Тонкостью расчета СЧР для трудящихся по сокращенному графику является то, что рабочие будни, проведенные ими в отпуске или болезни, включаются в рабочее время, в том количестве, в котором они последний раз выходили на работу.

Для расчета этого показателя нужно:

- Произвести подсчет времени, которое было отработаны за месяц трудящимися по сокращенному графику.

- Произвести умножение продолжительности рабочего дня на кол-во рабочих дней в месяце.

- Поделить первое на второе.

Предположим, что есть 4 человека в компании, которые выходят на половину ставки с понедельника по пятницу:

- январь=4*16=64 часа;

- февраль = 4*19=76 часов;

- март=22*4=88 часов.

Таким образом суммарно за февраль каждый из этих людей отработает 76*4=304 часа, 64*4=256 часов в январе, а в марте 88*4=352 часа.

Третий этап

Этот этап производится в одной действие: сумма кол-ва трудящихся из списка делится на количество дней в конкретном месяце.

- В январе СЧ=40*10=400 чел.;

- В феврале СЧ=50*10=500 чел.;

- В марте СЧ=35*10=350 чел.

Тогда:

- январское СЧР = 400/31 = 13 (12,9 округляем до 13);

- февральское СЧР=500/28=18 (17,85 округляем до 18);

- мартовское СЧР=350/31=12 (11,29 округляем до 12).

Четвертый этап

Для вычисление этого показателя необходимо взять сумму часов по неполной месячной ставке, кол-во времени отработанного за месяц с 8-ми часовым рабочим днем и число дней в месяце.

Для восьмичасового рабочего дня справедливо:

- январь – 2 человека (256/(8 *16);

- февраль – 2 человека (304/(8*19);

- март – 2 человека (352/(8*22);

Где 8 – число часов в полном рабочем дне, 256,304,352 – суммарная наработка за месяц.

Пятый этап

Просуммировать значения, получившиеся на 3-м и 4-м этапе и разделить на число месяцев в квартале.

Таким образом СЧР за 1-й квартал = (13+2+18+2+12+2)/3=16,3=17

Полученное значение как раз и будет занесено в форму ФСС-4, так как именно оно отражает квартальную величину СЧР.

Сроки сдачи отчета среднесписочной численности

Отчёт всегда нужно подавать за прошлый год. Все необходимые данные должны быть отправлены не позднее 20 января текущего календарного года. Это правило распространяется как на действующие организации, так и на частных предпринимателей.

ВАЖНО! Если срок сдачи данных выпадает на выходной, то этот день переходит на ближайший рабочий день. Если организация была создана в течение года, предоставить необходимые сведения в ИФНС нужно не позже 20 числа того месяца, который следует после месяца открытия

Такие же требование предъявляются к организациям, прекративших свою деятельность. Они также должны сообщить необходимые данные о своих работниках до 20-го числа месяца, который идёт после месяца закрытия. ИП, которые недавно прошли регистрацию, не должны подавать сведения в текущий год

Если организация была создана в течение года, предоставить необходимые сведения в ИФНС нужно не позже 20 числа того месяца, который следует после месяца открытия. Такие же требование предъявляются к организациям, прекративших свою деятельность. Они также должны сообщить необходимые данные о своих работниках до 20-го числа месяца, который идёт после месяца закрытия. ИП, которые недавно прошли регистрацию, не должны подавать сведения в текущий год.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии заключить с самим собой трудовой договор. К такому выводу пришли специалисты Роструда (см. «Нужно ли заключать трудовой договор с директором — единственным учредителем ООО: читаем разъяснения Роструда»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Понятие

Для осознания этой величины, нужно прежде всего понять кто из трудящихся попадает в список. Руководствуясь приказом Росстата (№772 от 22.11.2017) в списки включаются все работники, принятые на работу официально. При чем учредительский состав организации так же входит в этот список.

То, сколько длятся трудовые отношения не имеет значения, так как для включения в список достаточно чтобы человек отработал в компании(предприятии) хотя бы один день. Еще одним важным условиям при формировании СЧР является то, что он должен учитывать не только фактически работающих, но и тех, кто не приходит на работу по тем или иным причинам.

Перечень сотрудников, включаемых в список и не включаемых в него:

| Включены | Не включены |

|---|---|

| Трудящиеся, исправно посещающие рабочие места и простаивающие в командировках из-за отсутствия работы, но получающие при этом деньги. | Совмещающие несколько работ |

| Сотрудники, находящиеся на больничном или выбывшие по причине того, что они являются инвалидами. | Работающие на основе гражданско-правовых отношений. |

| Сотрудники, находящиеся в отпуске по декрету или уходу за малышом | Изъявившие желание уволиться до срока отправки отчета или переведшиеся на другое место работы, не предупредив при этом администрацию (если заработок не сохраняется). |

| Сотрудники, взявшие отпуск за свой счет или находящиеся в ежегодном отпуске. | Владельцы организаций, отправившиеся за рубеж, не получающие зар. плату. |

| Сотрудники, получившие отгул за ранее отработанное время в праздники или выходные. | Лица, занимающие предпринимательской деятельностью, так как невозможно заключение трудового договора с самим собой. |

| Сотрудники, трудоустроенные на время отсутствия другого сотрудника. | Кооперативные работники, не имеющие договора, регламентирующие трудовые отношения с организацией. |

| Сотрудники, которые воспользовались положенным выходным или взяли его за сверхурочную работу. | Работники, которых направили на обучение, оторвав от производства. При этом предприятие выплачивает им стипендию. |

| Сотрудники, не явившиеся на рабочее место из-за того, что выполняли государственные или общественные обязанности. | Лица, отношение которых с организацией регламентирует ученический договор на обучение, который предусматривает стипендию. |

| Сотрудники, которые приняты на неполную ставку или на часть рабочего дня/недели. | Профессиональные адвокаты. |

| Сотрудники, работающие на дому. | Военные и заключенные, которые призваны на предприятие или в организацию в качестве раб. силы. |

| Сотрудники, работающие на половину ставки. | |

| Сотрудники, которым присвоены звания специального значения. | |

| Сотрудники, отбывшие с рабочего места с целью повысить квалификацию или сменить ее (при сохранении за ними заработной платы. | |

| Сотрудники, другой организации (если на основном месте работы заработная плата не будет сохранена). | |

| Студенты, проходящие практику (при закреплении их за рабочим местом). | |

| Сотрудники, взявшие учебный отпуск (при частичном или полном сохранении денежного довольствия). | |

| Ученики ВУЗов и аспиранты (при частичном или полном сохранении заработка). | |

| Студенты, которые воспользовались дополнительным отпуском или ушли на сессию (без сохранения заработка). | |

| Бастующие. | |

| Вахтовики. | |

| Граждане иностранных государств, пребывающие в РФ. | |

| Прогульщики . | |

| Те, кто попали под следствие до судебного решения. |

Для того, чтобы определить СЧР специалист организации ведет ежедневный табель, в котором отражает явку/неявку на работу и причины отсутствия. Табель заполняется по определенным формам, которые зафиксированы Госкомстатом в постановлении №1 от 05.01.2004:

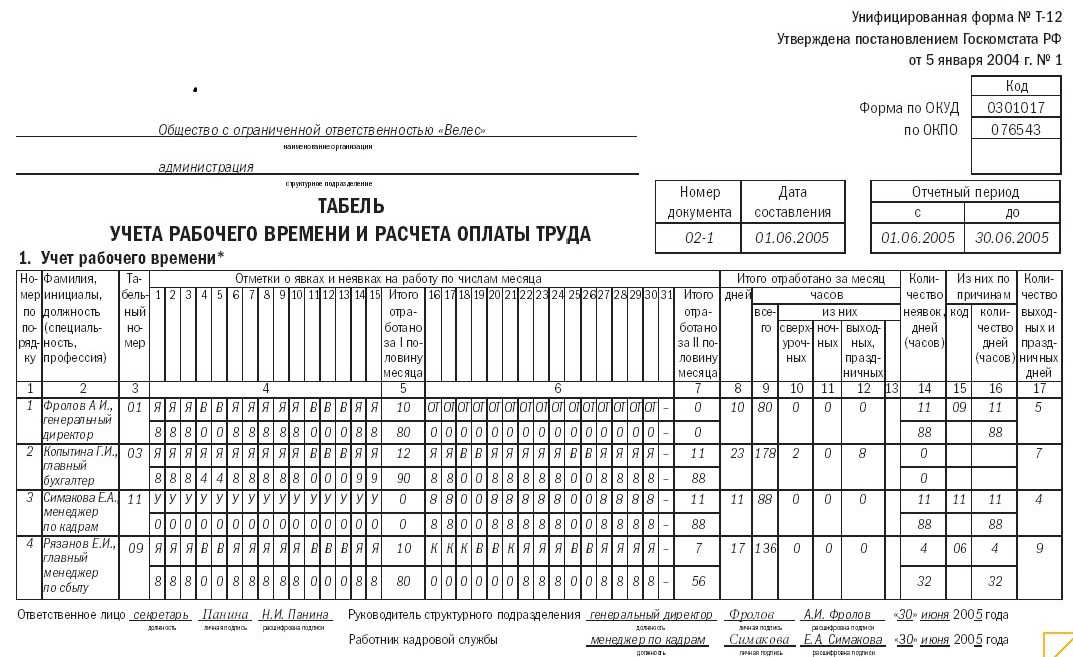

- Т-12 – универсальная форма;

- Т-13 – форма для тех организаций, где явка фиксируется с помощью автоматических турникетов или по электронным пропускам.

Образец заполнения табеля учета рабочего времени форма Т-12

Образец заполнения табеля учета рабочего времени форма Т-12

При заполнении табеля используется ряд условных обозначений:

- дневное рабочее время обозначается как «Я»;

- ночные смены обозначаются как «Н»;

- часы, отработанные сверхурочно обозначаются как «С»;

- дни ежегодного отпуска – «ОТ»;

- отпуск для беременных — «Р»;

- часы, в которое сотрудник был нетрудоспособен отмечаются как «Б»;

- неизвестные причины неявки на работу – «НН».

На основании этих данных и происходит расчет искомой величины. После того, как список сформирован заполняется специальный табель по форме КНД 1110018.

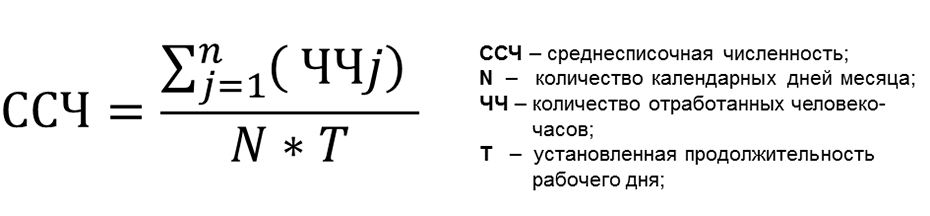

Общая формула для расчета этой величины выглядит так:

Где, Тсп – среднесписочная численность работников.

Этот бланк заполняют сотрудники бухгалтерии, в последствии они же сдают его в компетентные органы в указанный срок.

Как рассчитать штатную численность: примеры

Рассчитаем численность кадров по формуле ШЧ = ОР / (ФРВ × ПВ × КВ).

Отдел бухгалтеров в компании состоит из 15 человек. Чтобы узнать, можно ли уменьшить количество специалистов, кадровик взял исходные данные:

Запланированный ОР на первые шесть месяцев 2023 года — 58 000 000 рублей.

ФРВ за этот же период — 1 047 часов.

ПВ — 755 000 рублей / месяц.

КВ — 1,17.

Чтобы рассчитать КВ, необходимо разделить плановую выработку на фактическую. Плановая выработка известна — 755 000 рублей/мес. В качестве фактической кадровик использовал показатель за предыдущие полгода — он составил 644 373 рублей / месяц. Расчеты выглядят так: КВ = 755 000 / 644 373. Итого — 1,17.

Теперь остается подставить все данные в формулу: 58 000 000 / (1 047 × 4 327 × 1,17) = 10,94. Округляем до 11 сотрудников. Выходит, что штатную численность можно сокращать с 15 до 11 работников.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Рассчитываем ССЧ сотрудников

Рассмотрим формулы расчета ССЧ сотрудников предприятия за различные отчетные периоды.

Месячный расчет

Отчетная среднесписочная численность определяется на основании параметров ССЧ за все месяцы. Для этого следует вычислить показатель за каждый отдельный календарный месяц подотчетного интервала.

Расчетная формула:

месячный ССЧ=ССЧ с полной занятостью + ССЧ с неполной занятостью

Величину ССЧ для трудящихся полный трудовой день рассчитывают так:

ССЧ с полной занятостью=ОСЧ/колич. дней

Где ОСЧ — общий показатель, а число дней устанавливается календарным методом.

Для работников, трудящихся по сокращенному графику рабочего дня, показатель рассчитывают по-другому. Вначале вычисляют совокупное количество отработанных штатом человеко-дней.

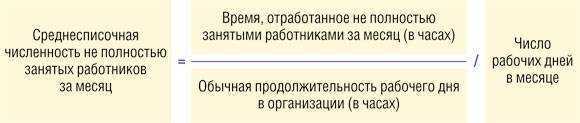

Полученный показатель умножается на количество рабочих дней. Дни фактического отсутствия на рабочем месте (включая б/л, отпуск и пропуски без уважительной причины) принимают за часы прошлого рабочего дня:

Сумма человеко-дней=Отработанное время(в часах)/Норма длительности трудового дня

Итоговая расчетная формула ССЧ для трудящихся сокращенный рабочий день:

ССЧ неполного дня=Количество человеко-дней/Число дней

Нормативы длительности трудового дня:

| Часовая длительность рабочей недели | Длительность трудового дня при 5-дневке | Длительность трудового дня при 6-дневке |

| 40 | 8 | 6,67 |

| 36 | 7,2 | 6 |

| 35 | 7 | 5,83 |

| 24 | 4,8 | 4 |

Важно

За показатель ССЧ в выходные и праздники учитывают данные предыдущего перед нерабочими трудового дня.

Наглядный пример

В организации в январе по графику сокращенного дня трудились 7 сотрудников:

- четверо были заняты по 3 часа в день, отработав 24 календарных дня за месяц. При утвержденной норме 36 ч. в неделю, 6 ч. в день, каждый из них учтен как 0,5 человека;

- трое работали по 2 часа в течение 24 дней, что составляет 0,33 человека по тому же нормативу рабочего времени;

- ССЧ неполного дня=(0,5х24+0,5х24+0,5х24+0,5х24+0,33х24+0,33х24+0,33х24)/24=2,99

То есть 3 человека.

На полный рабочий день трудоустроены 36 человек.

Таким образом, ССЧ за январь составляет 36+3=39 человек.

Квартальный расчет

Расчетная квартальная величина ССЧ представляет собой сумму помесячного значения ССЧ за месяцы данного квартала, разделенную на 3 месяца. То есть:

Квартальная ССЧ=(ССЧ1+ССЧ2+ССЧ3)/3

Наглядный пример

В организации была вычислена ССЧ за июнь, равная 525 человек, за июль — 519 человек и за август 507 человек. Таким образом, ССЧ за 3 квартал составляет (525+519+507)/3=517 человек.

При наличии работников, занятых неполный трудовой день, ССЧ вычисляют путем сложения итоговых значений за рабочие месяцы квартала, разделенных в итоге на 3.

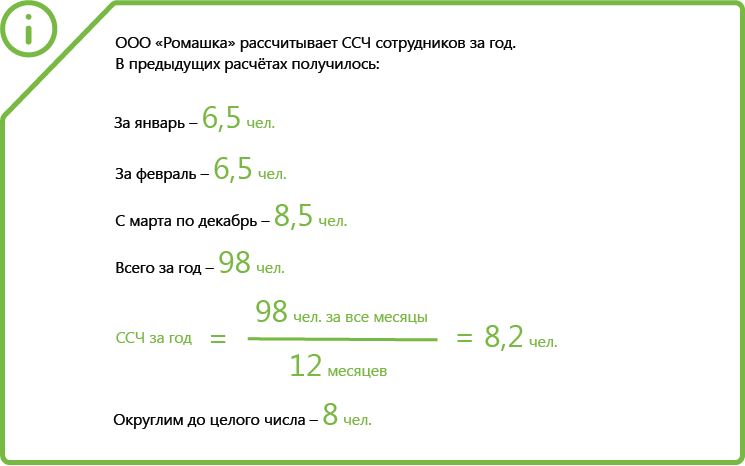

Годовой расчет

Показатель годового значения ССЧ рассчитывают по несложной формуле — складывают значения ССЧ за все рабочие месяцы и делят на 12. Выглядит это так:

ССЧ за год=(ССЧ1+ССЧ2+…+ССЧ12)/12

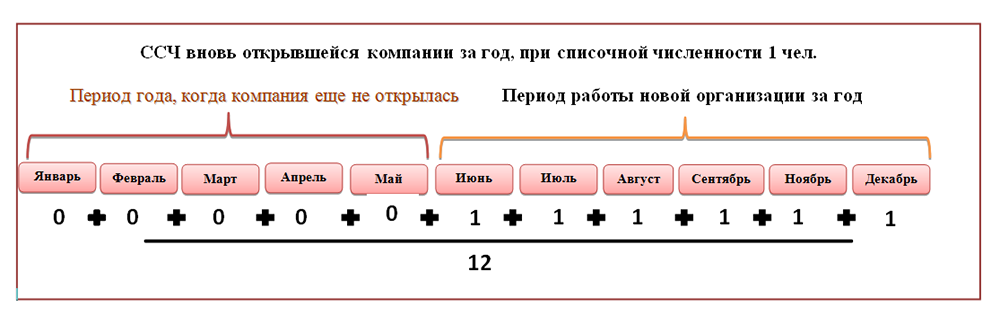

То есть, если предприятие работало не весь календарный год, то среднесписочную численность считают за все рабочие месяцы с последующим делением все так же на 12.

Наглядный пример

Организация начала работать с апреля. ССЧ за эти месяцы составила:

- янв. — 0;

- фев. — 0;

- март — 0;

- апр. — 37;

- май — 44;

- июнь — 48;

- июль — 42;

- авг. — 46;

- сен. — 54;

- окт. — 52;

- нояб. — 53;

- дек. — 56.

ССЧ предприятия за год составит (0+0+0+37+44+48+42+46+54+52+53+56)/12=36 человек.

Точно так же рассчитывают показатели за полугодие и три квартала:

- ССЧп/г = (ССЧ1+ССЧ2+…+ССЧ6)/6

- ССЧ3кв = (ССЧ1+ССЧ2+…+ССЧ9)/9

Как рассчитать необходимое количество сотрудников

Методики расчета численности персонала

Для подсчетов не обязательно обращаться к бухгалтеру или кадровику, все можно сделать самому. Для этого есть методики расчета численности персонала.

Нормативная — считают по нормативам из Трудового кодекса РФ. Расчет нормы численности персонала показывает, сколько должно быть сотрудников в идеале, когда никто не уходит в отпуск, не болеет и не уезжает в командировку. Не учитывает особенности бизнеса и форс-мажоры.

Подойдет, если вы только планируете открывать бизнес и примерно прикидываете, сколько людей будет работать, сколько им платить и как лучше составить бюджет. Точных результатов вы не получите, но сможете сориентироваться на старте, когда на руках минимум конкретных цифр.

Плановая — также считается по нормам ТК РФ, но уже учитывает особенности компании: что производит или продает, сколько часов в неделю работает каждый сотрудник и т. п. Результаты получаются более точными, чем при расчете по сухим нормам.

Подойдет, если у вас есть цель по выручке за год или сезон. Нужно рассчитать, какое количество сотрудников понадобится, чтобы воплотить этот план в реальность.

Списочная (фактическая) — показывает, сколько всего сотрудников работает на предприятии по трудовому договору.

Понадобится, когда нужно будет оценить эффективность работы сотрудников, определить среднюю зарплату или рассчитать коэффициент текучести персонала — как часто увольняются люди. Эти сведения можно запросить у бухгалтера или в отделе кадров.

Среднесписочная — показывает, сколько сотрудников работало в компании за месяц или год.

Бизнес уже запущен. Пора заполнять отчеты для налоговой. Для этого нужен расчет средней численности персонала на конкретный период времени. Он не учитывает тех, кто ушел в декрет, работает удаленно или по договору подряда.

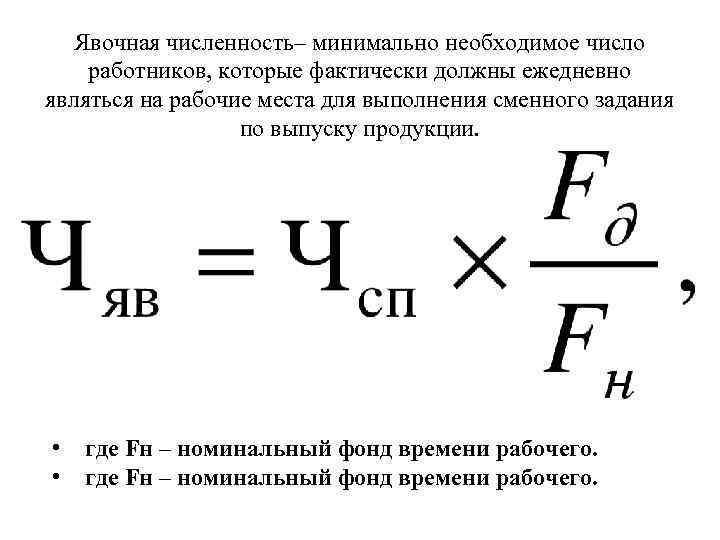

Явочная — учитывает только тех сотрудников, которые есть на рабочем месте.

Дает понимание, сколько людей должно выходить на работу ежедневно, чтобы рабочий процесс не прерывался и сервис не проседал

Штатная — учитывает особенности бизнеса: выручку, количество рабочих часов, объемы работы на одного сотрудника. В расчет входят все работники плюс люди, которые нужны для подмены тех, кто ушел на больничный или в отпуск. Для этого к расчетам добавляется коэффициент невыхода на работу.

Вы составляете штатное расписание, которое не будет меняться в течение конкретного периода. В нем должно быть столько человек, чтобы выполнялся рабочий план, никто не был недогружен или перегружен и хватило бюджета на зарплату.

Каждый вид расчета численности служит для своих целей. Если вы хотите расширить или сократить штат, то вам стоит рассчитывать именно штатную численность. Как это сделать? Разберем в следующей главе.

Пример расчета за месяц

В январе количество работников было таким: с 1 по 15 – 17 человек, с 16 января 4 человека уволилось, а 20 января пришел новый сотрудник. Считаем: (17 * 15) + (13 * 4) + (14 * 12) / 31 = 15,3. Согласно правилам округления в январе среднее число занятых работников равно 15 человек. Подсчитав количество и за другие месяцы, мы сможем рассчитать и поквартальную численность. Предположим, что в феврале численность равна 18 человек, а в марте 21 человек. В квартале среднее значение равно 15+18+21/3 = 18 человек.

В случае, если наемные рабочие отсутствуют, а есть только директор, то формула значительно упрощается. Любое значение равно единице.

Мы показали расчет на небольшом количестве работников, для больших предприятий он делается аналогично, только числа будут больше.

Давайте попробуем усложнить задачу и добавим работников, которые заняты неполный рабочий день. Если 2 человека работают на полставки, то их можно принимать за одну единицу. Но бывают и более сложные ситуации. Тогда расчет ведется не по дням, а за человеко-часы. Подсчитываем количество отработанных часов человеком в месяц и делим на продолжительность рабочего дня и на количество дней в месяце.

Рассчитаем среднесписочное количество занятых в год. С 1 января по 30 апреля работало 153 человека по трудовому договору на полную ставку, с 1 по 31 мая в связи с дополнительной работой взяты на работу еще 12 человек с рабочим днем в 6 часов. С 1 июня уволилось 3 работника.

Рассчитаем среднесписочное количество занятых в год. С 1 января по 30 апреля работало 153 человека по трудовому договору на полную ставку, с 1 по 31 мая в связи с дополнительной работой взяты на работу еще 12 человек с рабочим днем в 6 часов. С 1 июня уволилось 3 работника.

За январь-апрель среднесписочная численность равна 153. В мае прибавилось (6 * 12 * 31) / 8 / 31 = 9. С июня среднее количество равно 150. Среднесписочная численность за год = (153*4 месяца) + (153+9)*1 мес + 150*7 мес = 1824 / 12 = 152.

Расчеты провести довольно просто, нужно только внимательно учесть всех работников и отработанное ими время.