Чем больше, тем лучше

Единовременное пособие бывает двух видов: федеральное (одинаковое для всех) и региональное, которое устанавливается местным законодательством, его иногда называют «губернаторским».

Федеральное

- Условия: выплачивается на каждого ребенка (независимо от количества детей); получить может любой родитель по месту работы, если работает официально, или учебы. Если оба супруга не имеют работы, то нужно обратиться в соцзащиту.

- Необходимые документы: заявление, справка (оригинал) и свидетельство (оригинал + копия) о рождении, справка с места работы второго родителя (либо справка соцслужбы по месту жительства, если он безработный) о том, что пособие им не оформлялось, оригинал и копия трудовой книжки (для соцзащиты), а также паспорта обоих родителей или свидетельство о разводе.

- Кто выплачивает: работодатель, образовательное учреждение или орган соцзащиты.

- Размер: 17479 рублей 73 копеек (плюс районный коэффициент).

- Срок: в течение 6 месяцев со дня появления на свет ребенка.

Важно! Выплата некоторых пособий из ФСС, в том числе единовременного, производится исключительно на карты «Мир». Свобода выбора? Не-е-е, не слышали

Региональное

- Условия: выясняем в органе социальной защиты, обычно значение имеет уровень благосостояния семьи и многодетность. Не стесняйтесь расспросов – соцработники обязаны предоставлять подробную информацию.

- Необходимые документы: аналогично федеральному, только справка о рождении предоставляется в виде копии с отметкой с места получения основного единовременного пособия, реквизиты счета в банке. Могут потребоваться и другие.

- Кто выплачивает: социальная служба.

- Размер: разный в каждом регионе, зависит от лояльности местных властей и величины бюджета.

- Срок: обычно до 1 года с момента рождения.

Можно сказать, что существует правило трех «М» для семей (молодые, многодетные, малоимущие). Запомните его. Если вы относитесь к одной из категорий, обязательно уточните наличие программ поддержки. Как правило, они есть в любом регионе. Информацию, например, можно получить на сайте Госуслуг в соответствующем разделе (не забудьте указать вверху справа свой город).

Обратите внимание! Оформляйте заявления на получение пособий, не выходя из дома, через портал Госуслуг. Возможно только при наличии подтвержденной регистрационной записи

Надо отметить, что есть еще одна разовая выплата: для жен военнослужащих, проходящих военную службу по призыву со сроком беременности не менее 180 дней. Сумма для получения составляет 27 680 рублей 97 копеек. Нужны справки: из женской консультации о сроке, от супруга о прохождении службы и заявление. Оформляется в соцзащите. Обратиться за назначением следует не позднее полугода со дня окончания военной службы. Не выплачивается женам курсантов военных училищ и вузов.

Налог на прибыль

Пособие целиком возмещает ФСС России. Поэтому такая выплата не является расходом организации. Всю сумму пособия не включайте в расходы по налогу на прибыль (ст. 252 НК РФ).

Пример, как учесть пособие при рождении ребенка. Организация применяет общую систему налогообложения

Секретарь ООО «Альфа» Е.В. Иванова 12 апреля 2016 года родила ребенка. Для получения пособия она представила:

- заявление о назначении пособия;

- справку о рождении ребенка;

- справку с места работы мужа о том, что ему не назначали пособие.

Бухгалтер начислил пособие при рождении ребенка:

Дебет 69 субсчет «Расчеты с ФСС» Кредит 70 – 15 512,65 руб. – начислено единовременное пособие при рождении ребенка;

Дебет 70 Кредит 50 – 15 512,65 руб. – выдано из кассы пособие при рождении ребенка.

Сумму пособия бухгалтер не включил в расходы по налогу на прибыль. Он также не учел эту выплату при расчете НДФЛ, взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний.

Ситуация: как учесть при налогообложении доплаты к пособию при рождении ребенка до фактического среднего заработка (должностного оклада?. Организация применяет общую систему налогообложения.

С суммы доплат удержите НДФЛ, начислите страховые взносы, а также взносы на страхование от несчастных случаев и профзаболеваний. Включите доплаты в расходы по налогу на прибыль при условии, что они предусмотрены коллективным договором.

Организация может предусмотреть в коллективном договоре доплаты к пособию при рождении ребенка до фактического среднего заработка либо оклада (ст. 22, 41, 57 ТК РФ). То есть по своей инициативе выплачивать пособие в размере выше, чем предусмотрено законодательством.

С суммы доплат удержите НДФЛ (п. 1 ст. 210 НК РФ).

Кроме того, на сумму доплат начислите взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Дело в том, что такие доплаты отсутствуют в перечне необлагаемых выплат (cт. 9 Закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Совет: организация может не начислять страховые взносы на суммы доплат к пособию при рождении ребенка, предусмотренных коллективным договором. Но это, скорее всего, приведет к спору с проверяющими. Судьи на стороне организаций.

Хотя между организацией и сотрудницей есть трудовые отношения, данные доплаты не являются вознаграждением за труд. Доплата к пособию по своему содержанию является выплатой социального характера. Она не зависит от квалификации сотрудника, объема и качества выполненной им работы. А значит, такую доплату нельзя признать оплатой труда. Взносы на нее начислять не нужно. Ведь отсутствует объект обложения взносами, предусмотренный частью 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Правильность данного подхода подтверждают судьи (см., например, постановление ФАС Уральского округа от 17 июня 2014 г. № Ф09-2974/14). Однако само по себе наличие судебной практики свидетельствует о том, что проверяющие требуют начислять взносы. Поэтому отстаивать свою точку зрения организации, скорее всего, придется в суде.

При расчете налога на прибыль доплату, предусмотренную в трудовом или коллективном договоре, включите в расходы на основании пункта 25 статьи 255 Налогового кодекса РФ.

Аналогичной точки зрения придерживается и Минфин России в отношении доплат:

– до фактического среднего заработка (письма Минфина России от 27 декабря 2012 г. № 03-03-06/1/723, от 26 октября 2009 г. № 03-03-06/1/691);

– до должностного оклада (письма Минфина России от 28 апреля 2014 г. № 03-03-06/1/19699, от 18 мая 2012 г. № 03-03-06/1/254, от 24 февраля 2012 г. № 03-03-06/1/98).

Бухгалтерское сопровождение выплаты единовременного пособия при рождении ребенка

- При обращении заявителя и после проверки всей необходимой документации. Дт69.01 Кт70 – начисление пособия.

Примечание! Начисление пособие осуществляется конкретному работнику компании, и учет ведется обособленно на сч. с разбивкой по каждому сотруднику (в кредит счета заносят сведения о начислениях, по дебету отображают расчеты с работником).

- Выдача пособия работнику. Дт70 Кт50 – при выплате наличных денежных средств из кассы организации.

Дт70 Кт51 – безналичное перечисление средств на счет сотрудника в банке.

Следует иметь в виду! Данное начисление не относится к доходу работника – это государственная социальная помощь граждан, поэтому выплата не облагается налогом на доходы физических лиц.

- Возмещение расходов на расчетный счет организации. Дт Кт69.01 (несмотря на переход контроля над уплатой страховых взносов в ИФНС России, возмещение затрат компании по социальным выплатам осуществляется средствами фонда социального страхования).

Оформление отпуска по беременности и расчет среднедневного заработка

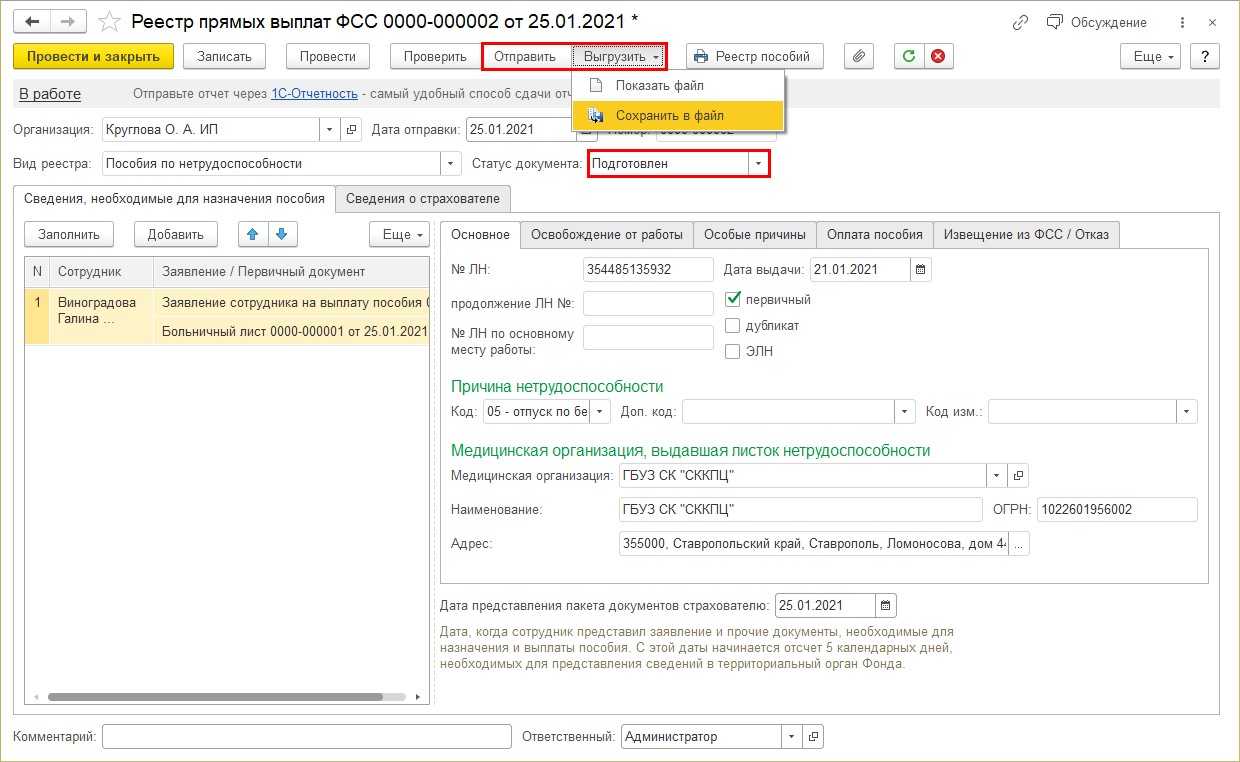

Регистрация отпуска по беременности и родам и расчет среднего заработка сотрудника для выплаты пособия фондом выполняются с помощью документа Больничный лист (раздел Зарплата — Больничные листы — кнопка Создать или раздел Зарплата — Больничный лист).

На закладке Главное в поле Причина нетрудоспособности указывается (05) Отпуск по беременности и родам (рис. 1). В полях Освобождение от работы с… по… указывается период освобождения от работы в соответствии с листком нетрудоспособности (весь период целиком, даже если записей в разделе «Освобождение от работы» листка нетрудоспособности несколько). Если на время отпуска по беременности и родам сотрудника планируется принять (или перевести) на его ставку другого сотрудника, то установите флаг Освободить ставку на период отсутствия.

Рис. 1

Этот флаг появляется в документе, если в настройках кадрового учета (раздел Настройка — Кадровый учет) подключена возможность ведения штатного расписания. При установленном флаге будет временно освобождена ставка в штатном расписании. Заполнение других полей документа производится аналогично в примере по начислению больничного по основному месту работы (основной случай).

1С:ИТС

О начислении больничного по основному месту работы (основной случай) в программе «1С:Зарплата и управление персоналом 8» (ред. 3) см. в разделе .

После ввода необходимых данных в поле Средний заработок автоматически подсчитывается сумма среднедневного заработка сотрудника по данным информационной базы. Так как пособие по беременности и родам выплачивается полностью за счет средств ФСС РФ, в документе пособие не рассчитывается, формируются строки с нулевым результатом расчета (см. рис. 1).

Для анализа расчета среднедневного заработка можно сформировать печатную форму Расчет среднего заработка или Расчет пособия по кнопке Печать.

Пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год, на 2019 год — 865 000 руб. и на 2020 год — 912 000 руб.

Средний заработок сотрудницы составил: 830 000 руб. (заработок за 2019 год) + 940 000 руб. (заработок за 2020 год) = 1 770 000 руб.

В нашем Примере заработок сотрудницы за 2019 год составляет 830 000 руб., что не превышает предельную величину базы за 2019 год (865 000 руб.).

Заработок за 2020 год составил 940 000 руб., что превышает предельную величину за 2020 год (912 000 руб.).

Поэтому для расчета пособия по беременности и родам заработок за 2020 год будет ограничен предельной величиной.

1. Средний заработок с учетом предельных величин:

830 000 руб. (заработок сотрудницы) + 912 000 руб. (предельная величина базы за 2020 год) = 1 742 000 руб.

Количество календарных дней в расчетном периоде составило 714, из них:

-

в 2019 году — 355 календарных дней (365 дней — 10 дней);

-

в 2020 году — 359 календарных дней (366 дней — 7 дней).

2. Среднедневной заработок:

1 742 000 руб. / 714 дней = 2 439,78 руб.

Это больше максимального размера среднедневного заработка для пособий по беременности и родам в 2021 году — (865 000 руб. + 912 000 руб.) / 730 = 2 434,25 руб., но не меньше минимального среднедневного заработка, рассчитанного из МРОТ, — 420,56 руб. (12 792 руб. х 24) / 730 дней). На день наступления страхового случая МРОТ равен 12 792 руб. (Федеральный закон от 29.12.2020 № 473-ФЗ).

Фактический среднедневной заработок сотрудника больше максимального размера среднедневного заработка для пособий по беременности и родам, поэтому для расчета пособия будет учитываться максимальный размер в 2021 году, т. е. 2 434,25 руб. (ч. 3.3 ст. 14 Закона № 255-ФЗ).

Дальнейший расчет и выплату пособия будет производить ФСС РФ после отправки ему необходимых документов.

Но мы рассчитаем сумму пособия для понимания, какую сумму получит сотрудник из фонда.

В соответствии со статьей 11 Закона № 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100 % среднего заработка. При этом продолжительность ее стажа значения не имеет.

В нашем Примере продолжительность страхового стажа сотрудника составляет 5 лет 9 месяцев. Несмотря на это, пособие выплачивается в полном размере.

3. Размер дневного пособия:

2 434,25 руб. (среднедневной заработок) х 100 % (процент оплаты от заработка) = 2 434,25 руб.

4. Сумма пособия по беременности и родам:

2 434,25 руб. x 140 дней = 340 795 руб.

Единовременные пособия: начисления в 1С: Бухгалтерии

Модуль 1С: ЗУП в большинстве случаев используется организациями среднего бизнеса, а также корпорациями. Ограниченные обороты по начислениям зарплаты чаще выполняются через 1С: Бухгалтерию. Как правило, это микропредприятия, некоммерческие организации с небольшим штатом. Начисление «детских» пособий при использовании 1С: Бухгалтерии имеет свои особенности.

На первом этапе формируются новые виды начислений. Из раздела «Зарплата» подраздел «Настройки зарплаты» необходимо перейти в «Расчёт зарплаты», затем «Начисления» и выбрать пункт «Создать». В качестве наименования выбирается название пособия. Устанавливается ограничение «НДФЛ не облагается».

При заполнении графы «Вид дохода» выбирается категория «Государственные пособия обязательного социального страхования, выплачиваемые за счёт ФСС». Следует указать, что выплата не относится к расходам на оплату труда. Отметки «Входит в состав начислений для расчёта «Районный коэффициент», «Северная надбавка» снимаются.

Формирование второй категории единовременных дотаций выполняется аналогично первому виду выплат.

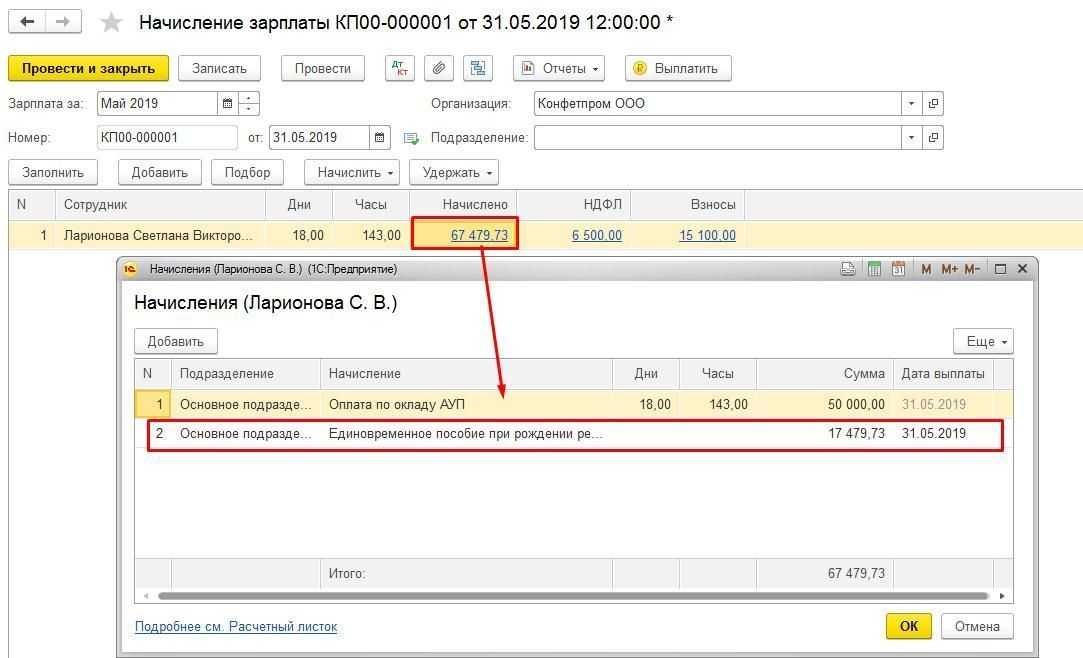

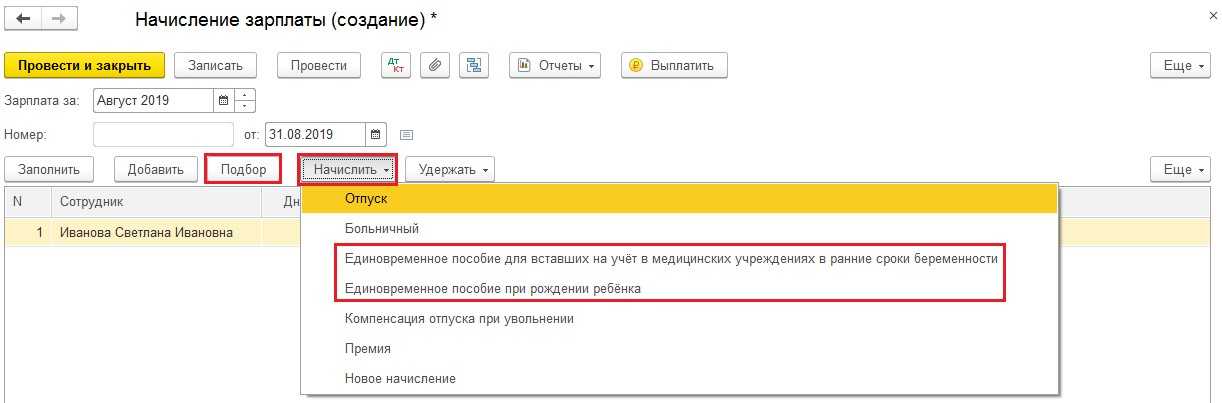

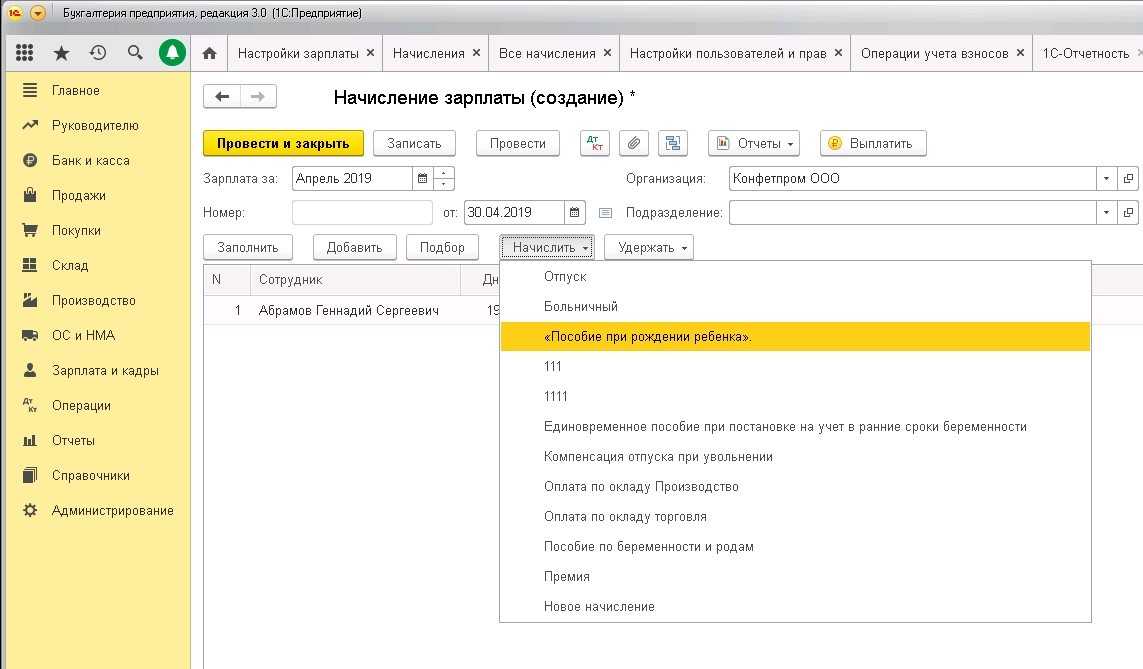

Как начисляются пособия? Через раздел меню «Зарплата» выбирается подраздел «Все начисления» и создается новый документ «Начисление зарплаты». Необходимо указать период. Затем, через опцию «Подбор», добавляется ФИО сотрудницы. Нажимается кнопка «Начислить», выбирается соответствующая категория дотации из выпадающего списка, вводится сумма.

В 1С: Бухгалтерии реализовано начисление обоих видов пособий одним документом. После заполнения значений, соответствующих первой выплате, еще раз нажимается кнопка «Начислить» и заполняются поля по второй категории. Если навести курсор на значения графы «Сумма», можно получить расшифровку начислений.

На основании документа формируются проводки Дт 69.01 – Кт 70. Если организация – участник пилотного проекта ФСС, оплата производится напрямую.

Для оформления выплаты следует, как и в 1С: ЗУП, нажать кнопку «Выплатить» вверху документа. Платежная ведомость создается в автоматическом режиме. Одновременно формируются «Выдача наличных», «Платёжное поручение».

Начисление и последующая выплата дотаций в модуле 1С:Бухгалтерия не приводит к автоматическому отражению этой информации в формах регламентированной отчетности.

Поэтому используются формы «Операции учёта взносов», относящиеся к разделу «Зарплата».

Заполняется одна из вкладок – «Пособия по соц. страхованию». После добавления новой строки выбирается вид начисленной дотации. Вводятся значения в графы, относящиеся к датам страховых случаев, видам занятости, суммам начислений. Отмечается галочкой пункт «Новый страховой случай». Готовый документ проводится и закрывается.

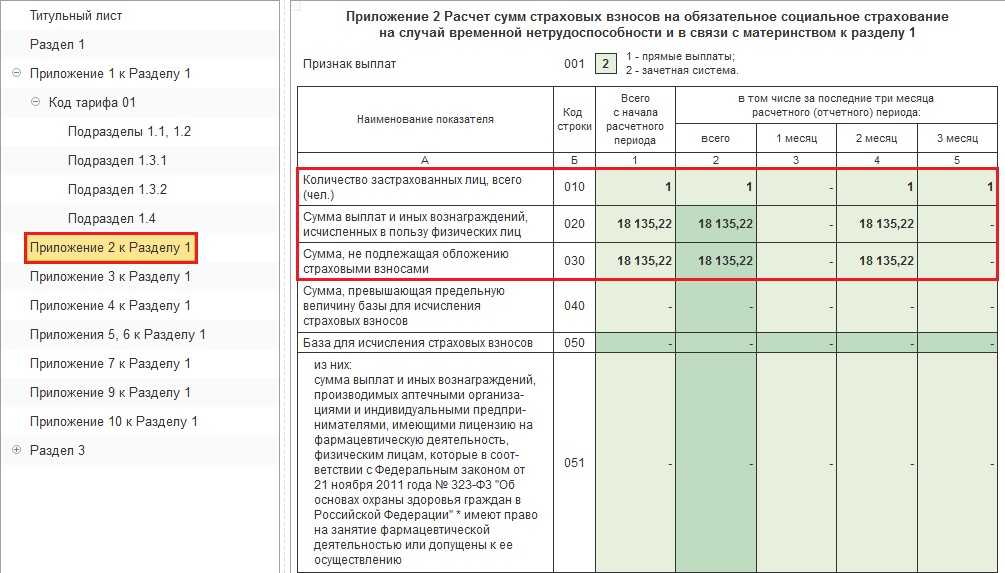

Чтобы проверить корректность отражения начислений и выплат, формируется документ «Расчёт по страховым взносам». В пункте меню «Отчёты» открывается подраздел «Регламентированная отчётность» и выбирается нужная форма. Начисленные суммы должны появиться в Приложении 2 Раздела 1.

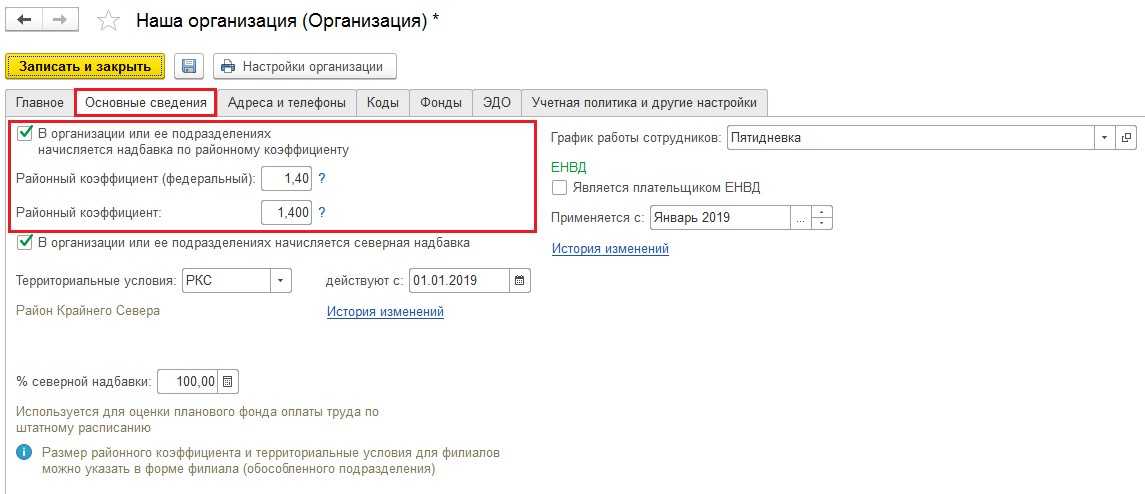

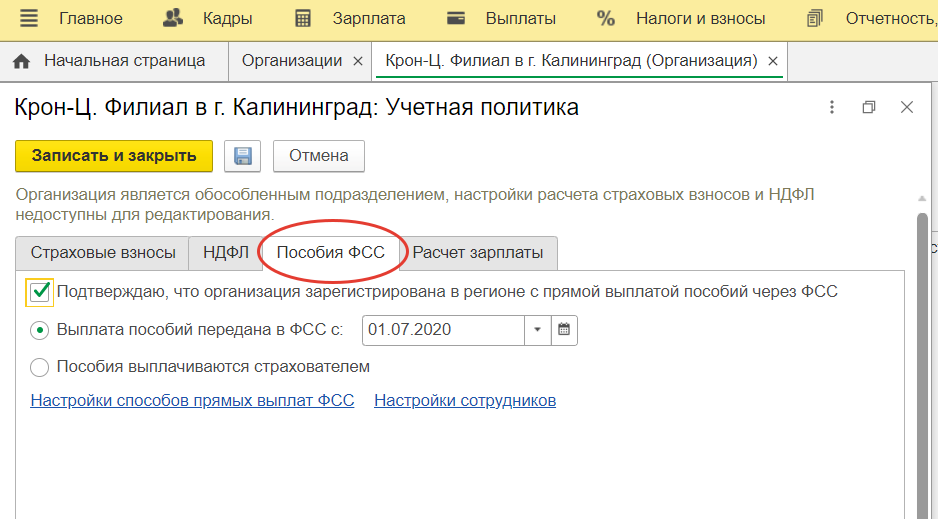

Следует помнить про отражение в настройках районных коэффициентов. Компании, работающие в зонах с установленными районными коэффициентами, при начислении дотаций индексируют суммы на значения этих коэффициентов. Для корректного расчета должны использоваться соответствующие настройки.

В разделе «Настройка» модуля 1С: ЗУП открывается справочник «Организации». Для компании, действующей в местности с районными коэффициентами, заполняются выделенные поля на закладке «Основные сведения».

При начислении пособий в 1С: Бухгалтерии такие настройки не выполняются. При вводе суммы материальной помощи необходим предварительный расчет итогового значения – произведение базовой ставки на районный коэффициент. Например, при начислении дотации беременным, вставшим на учет в ранние сроки, 680.40 рублей умножается на 1,4. Результат – 952,56 рублей – вводится в графу «Размер пособия».

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Учет «детских» пособий и выплат

Татьяна МАРКОВИЧ Аудитор

Конституция России (ст. 39) гарантирует гражданам социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Расходы, связанные с воспитанием детей, государство частично компенсирует гражданам в виде пособий.

Федеральным законом от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (далее – закон № 81-ФЗ) установлена единая система государственных детских пособий. Эта система обеспечивает гарантированную материальную поддержку материнства, отцовства и детства.

Законом № 81-ФЗ установлены следующие виды государственных пособий:

- пособие по беременности и родам;

- единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременное пособие при рождении ребенка;

- ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

- ежемесячное пособие на ребенка.

Хотя пособия предназначены для удовлетворения потребностей детей, предоставляются они не детям, а их родителям или лицам, их заменяющим. В одних случаях пособие назначается только женщине-матери либо женщине, усыновившей ребенка в первые месяцы его жизни. В других – получателями пособий могут быть мать и отец (по их выбору), а также другие родственники, фактически осуществляющие уход за ребенком. При отсутствии родителей либо в иных случаях, когда уходом за ребенком или его воспитанием занимаются другие граждане, пособие может предоставляться лицам, заменяющим родителей, включая усыновителей, опекунов и попечителей.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя. Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется

То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Материальная помощь, проводки в бухгалтерском учете

Предоставление материальной помощи отражается проводками по дебету счета учета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции с кредитом счета 73 «Расчеты с персоналом по прочим операциям» в рамках выплат действительным сотрудникам, или счета 76 «Расчеты с разными дебиторами и кредиторами» при оказании финансовой поддержки прочим физическим лицам.

Допускается отражать начисление материальной помощи проводкой по кредиту счета 70 «Расчеты с персоналом по оплате труда», этот порядок закрепите в учетной политике организации.

Поддержка сотрудника может носить как денежную (1), так и натуральную (2) форму:

- Выдана материальная помощь: проводка в корреспонденции с кредитом счета 50 «Касса» (при выдаче ее наличными денежными средствами) или счета 51 «Расчетный счет» (при перечислении на р/с).

- Оказана поддержка сотруднику в натуральной форме: корреспондирующий счет — учет выдаваемого имущества, например 10 «Сырье и материалы», 40 «Готовая продукция и товары».

В случаях направления нераспределенной прибыли на поддержку сотрудников счет 91 заменяется 84-м, «Нераспределенная прибыль (непокрытый убыток)».

Кто заплатит налог?

НДФЛ удерживаем из дохода сотрудника. Если выдаем деньги, то непосредственно из них. Если вознаграждение в натуральной форме — оплата СПА, бассейна, каких-то товаров, то из других доходов.

Представим себе щедрого работодателя и сотрудника-счастливчика, получившего в дар что-то ценное: квартиру, автомобиль, дорогое ювелирное украшение. Стоимость таких вещей высока, значит, и налог получится немаленьким.

Несмотря на безвозмездную основу договора дарения, не забудьте указать стоимость дара, иначе невозможно определить доход. Если размер доходов сотрудника не позволит удержать НДФЛ до конца года, то налоговый агент не обязан выполнять свои обязанности до бесконечности. Необходимо просто сообщить в ИФНС справкой 2-НДФЛ (признак «2») до 1 марта следующего года, что имеется остаток невзысканного налога, она вышлет налогоплательщику уведомление о размере долга и сроках уплаты.

Разъясните сотруднику нюансы налогообложения, чтобы избежать разногласий в будущем.

Сроки перечисления НДФЛ зависят от того, в какой форме сделана выплата.

- выдаем деньги – удерживаем непосредственно из дохода, перечисляем не позднее следующего дня;

- дарим вещь, сертификат, оплачиваем что-то — НДФЛ в бюджет переводим не позднее дня, следующего за днем фактического удержания налога.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Отчетность

Иногда возникает путаница при отражении необлагаемых выплат. Кто-то вообще не включает их в отчеты и справку 2-НДФЛ, кто-то показывает везде. Как согласно правилам и законодательству правильно заполнить отчетность?

В первую очередь смотрите инструкции к формам, они достаточно подробные, и там можно найти ответы на большинство вопросов. Во-вторых, отметьте для себя разницу между выплатами, не относящимися к облагаемым согласно законодательству, и теми, что не облагаются налогом или взносами условно. К примеру, дивиденды не относятся к облагаемым суммам и в отчете РСВ-1 не показываются совсем. В то же время материальная помощь в общем случае облагается взносами и освобождена от них только в виде отдельных исключений, значит, в отчете фигурировать должна.

Единовременные пособия: начисления в 1С: Зарплата и управление персоналом

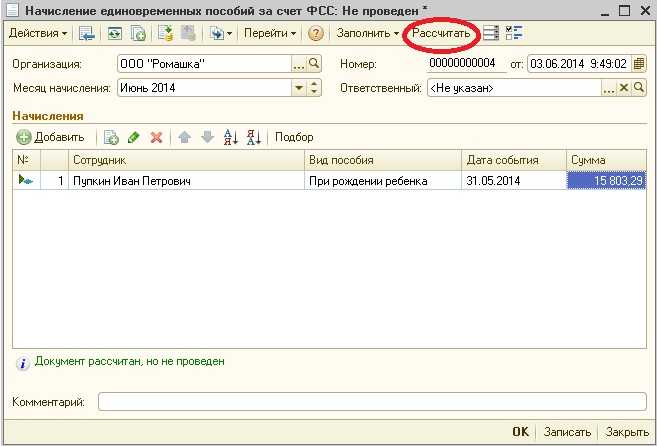

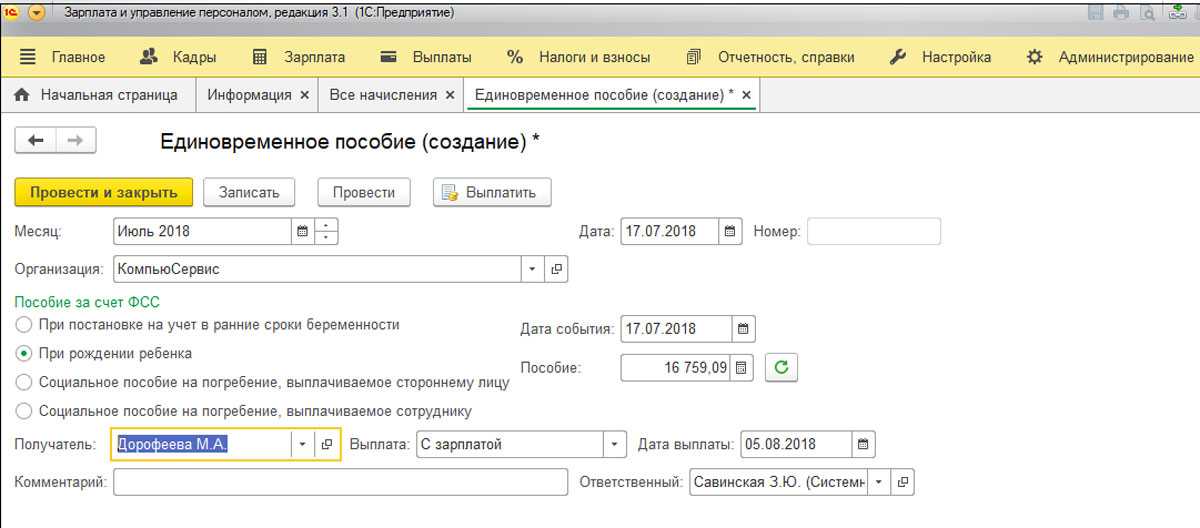

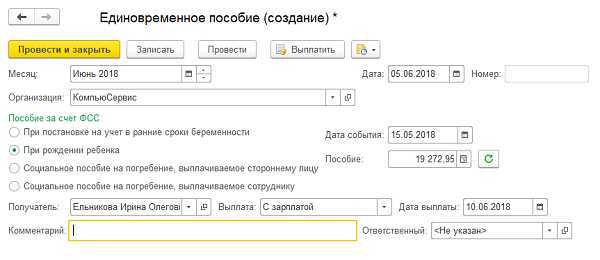

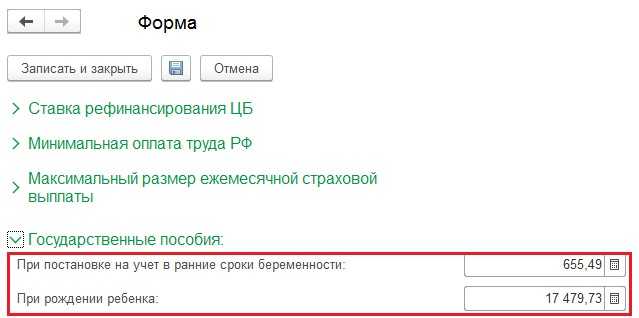

Перед составлением документов и внесением информации в реестры проверяется достоверность справочных данных о размерах пособий. Этот этап необходим, если программа обновляется не регулярно. Открывается раздел «Государственные пособия» через пункты меню «Настройка», «Редактирование законодательных значений».

Если суммы указаны верно, можно формировать документ. Когда значения устарели, выполняется редактирование. После выбора опции «Ещё» через выпадающее меню выбирается пункт «Разрешить редактирование общих данных». Неправильные суммы исправляются на актуальные значения. При сохранении следует указать, что размеры пособий изменились.

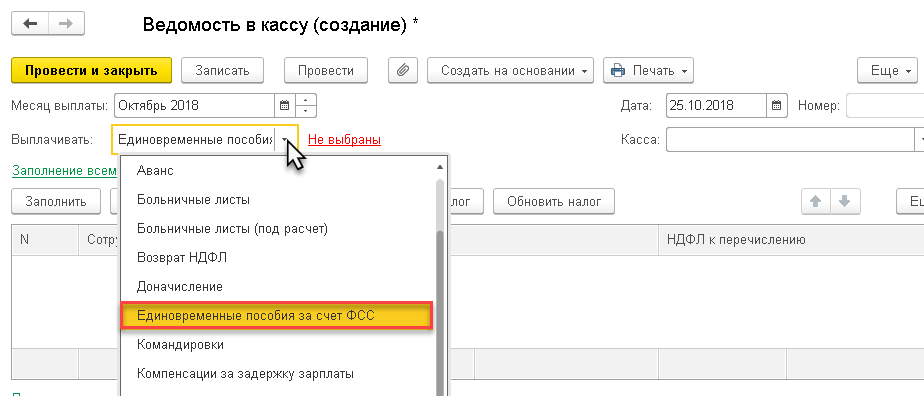

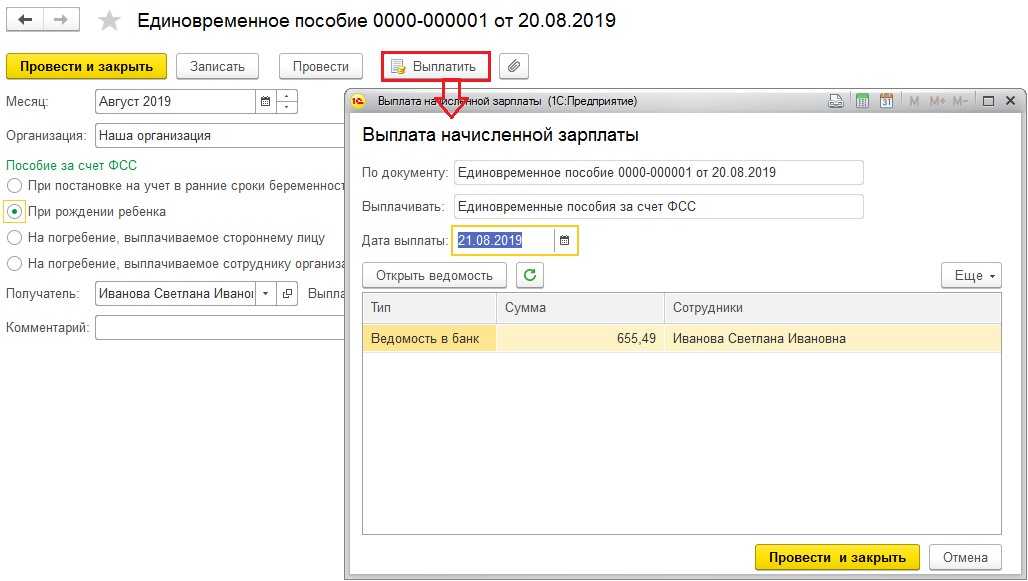

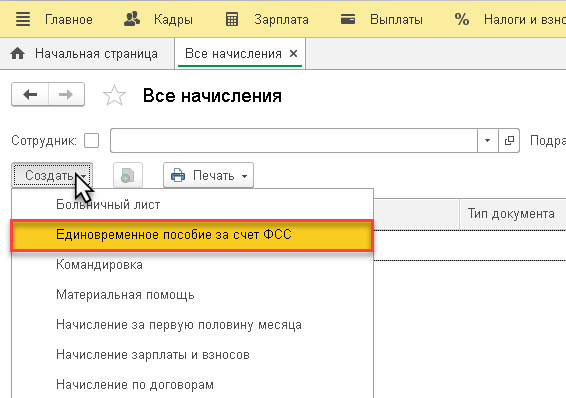

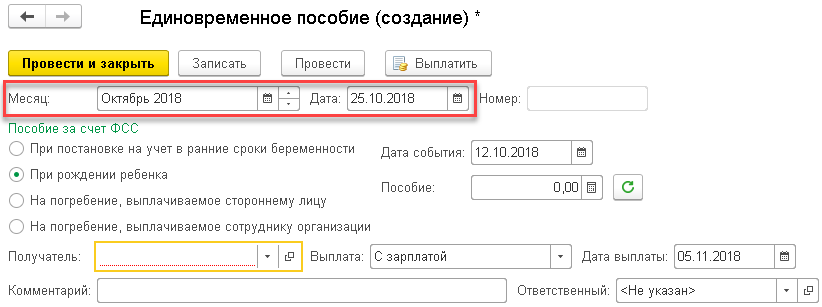

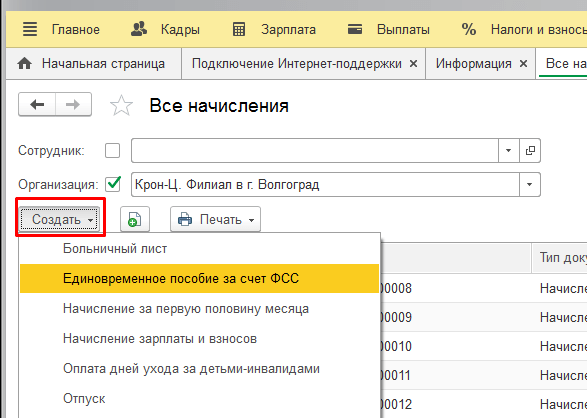

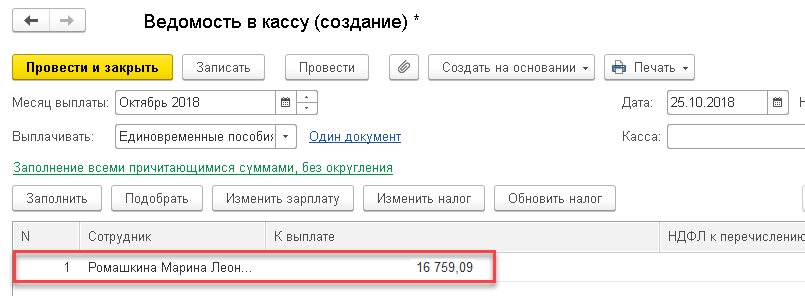

Формирование документа, начисляющего дотацию, производится с использованием подраздела «Все начисления» раздела «Зарплата». После нажатия «Создать» через общее меню выбирается «Единовременное пособие за счёт ФСС». Следует указать получательницу, месяц, дату начисления. Программа не предусматривает возможность начисления обеих дотаций одним документом. Выбирается одна из категорий, рассчитываемая на данный момент.

После выбора вида пособия итоговая сумма заполняется в автоматическом режиме. Бухгалтер выбирает дату выплаты и проводит документ.

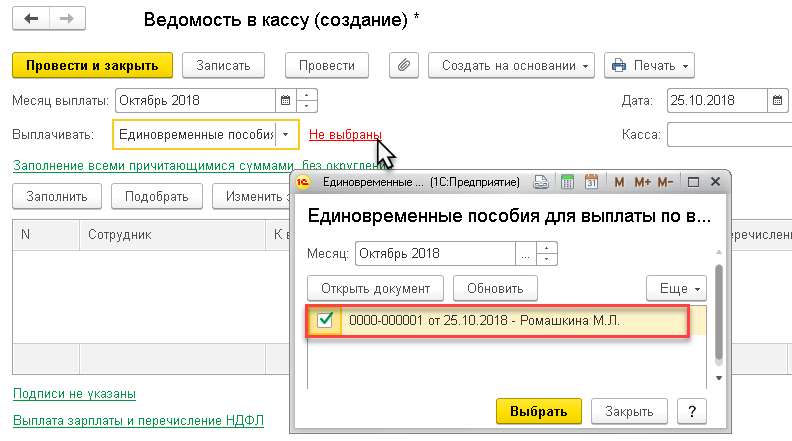

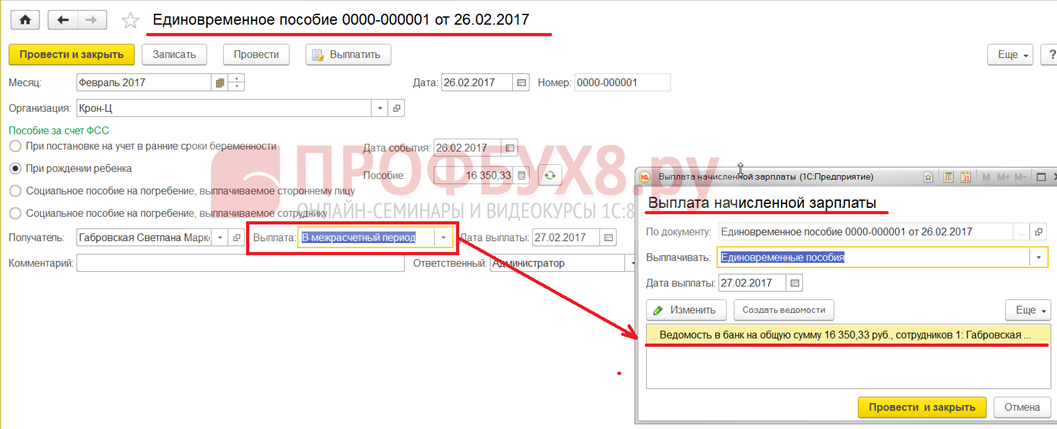

Самый простой вариант проведения выплат – выбор опции «Выплатить» с верхней части документа, содержащего начисления. Формирование проводок зависит от информации справочника «Сотрудники». Программа генерирует новый документ «Ведомость в кассу» («Ведомость в банк»).

Бесплатная юридическая консультация онлайн

Консультация юриста онлайн также может быть осуществлена путем общения по электронной почте. Преимущества услуг нашей юридической компании обусловлены профессиональным отношением специалистов к работе, получением регулярных курсов повышения квалификации, а также участием в официальных форумах. Это гарантирует, что физические и юридические лица смогут получать советы, соответствующие актуальным нормам закона.

Справки предоставляются гражданам по следующим направлениям: Решение конфликтов в рамках семейного законодательства.

Прекращение брачных отношений и оформление таковых с составлением брачного договора, назначение алиментов, распределение опеки над детьми, а также деление недвижимости.

Споры по ЖК. Чаще всего такие конфликты связаны с отстаиванием интересов в рамках договоров долевого участия, частному строительству и сдаче в эксплуатацию домов.

Аренда жилья, продажа объектов, покупка квартиры в кредит.

В эту категорию вопросов можно отнести получение налогового вычета и других квартирных льгот.

Предоставление консультаций по Трудовому кодексу. Юрисконсульт поможет восстановиться на работе после незаконного увольнения и защитит при отказе от трудоустройства. Улаживание конфликтов по трудовым договорам, а также гарантия дополнительных льгот трудящимся.

Земельное право связано со спорами между владельцами межевых участков собственности.

Жилищное строительство и приватизация земли. Уголовное законодательство.

Размер выплат на детей

В 2017 году размер единовременного пособия БиР в соответствии с законом для женщин, составит:

- 100% от средней заработной платы работающей женщины

- 100% размера денежного довольствия — для военнослужащих по контракту

- В минимальном размере исходя из МРОТ для всех остальных, в том числе и безработных

Для рожениц, которые получали высокую заработную плату, например миллион в год, существует предел по выплате пособия, например:

266 191,8 р. — в общем случае;

368 865,78 р. — при многоплодной беременности;

• 296 613,72 р. — при осложненных родах.

Для того, чтобы рассчитать размер декретных выплат в 2017г. нам понадобится:

- количество дней в каждом году

- общий заработок за два года, с которого были уплачены налоги работодателем

- Учесть количество дней, которое женщина была нетрудоспособна, если таковые имелись

- Число дней, которое она будет находиться на больничном по причине декрета

В случае, если работница проработала менее шести месяцев или же ее доход составил ниже минимальной суммы по закону, то ей выплачивается пособие не ниже этой суммы:

- 34 521,20 р. – в общем случае;

- 47 836,52 р. – при рождении двоих или троих детей;

- 38 466,48 р. – при осложненных родах(например кесарево сечение)

- При постановке на учет на раннем сроке, беременная сможет получить 613,14р.

- Непосредственно, когда родится малыш и семьям, усыновившим ребенка заплатят 16350, 33р.

- Жене военного заплатят 25892,45 р.

Как выглядит налоговый учет и начисление взносов с поощрений

Формируя учетную политику и локальные положения, помните следующие принципы:

Для принятия сумм затрат в налоговом учете укажите их как часть ФОТ, привяжите к трудовой деятельности, но при этом придется обложить их взносами. Если, наоборот, отразить затраты на поощрения как выплаты, не относящиеся к работе, то в базу для взносов они не попадут, зато и принять в расходы их будет невозможно. Выбираем из двух зол то, что вам выгоднее.

Обратите внимание! Премии из целевых средств, за счет профсоюзов, вознаграждения работникам и руководителям за пределами упомянутых в заключенных договорах не попадут в расходы. Основание — п. 21 и 22 статьи 270 НК

- Премиальные к праздникам и другие, нерабочие платежи в пользу сотрудников нельзя учесть в расходах. Можно попытаться их переформулировать, чтобы все-таки включить в затраты. Например, премии ко дню рождения соотнести со стажем работы в организации и создать градацию – чем дольше период работы, тем больше поощрение. Правда остается вероятность, что подход не устроит налоговиков, и за решением придется обращаться в суд. Положительная для работодателя судебная практика есть.

- Рассчитанные взносы независимо от самих выплат полностью войдут в затраты — пп. 1 п. 1 ст. 264 НК РФ.

- Матпомощь, невзирая на размер и цель, однозначно не войдет в состав налоговых расходов (п. 23 ст. 270 НК). Зато с отдельных ее видов не потребуется начислять страховые взносы. Например, не облагается ими помощь в сумме до 50000 при рождении ребенка (тут главное соблюсти срок — произвести выплату в течение первого года после рождения). Без начисления взносов можно обойтись, если выдать помощь до 4000 рублей в год своим работникам в других ситуациях. Ссылки — пп. 3 и 11 п. 1 с. 422 НК.

- Независимо от формы любые подарки требуют оформления договора дарения, если стоимость дара больше 3 тысяч рублей (п. 2 ст. 574 ГК), но для документального подтверждения сделки рекомендуется составлять его всегда, даже когда сумма меньше.

- Трудовой кодекс устанавливает, что одним из вариантов награждения может быть ценный подарок (ст. 191). Установив такой вид поощрения в компании и обозначив его как часть ФОТ, вы должны будете начислять на него страховые взносы.

- Когда в соответствии с договором ГПХ осуществляется переход права собственности (допустим, компания дарит автомобиль, квартиру), взносы начисляться не будут (п. 4 ст. 420 НК).

- Операция дарения облагается НДС (пп. 1 п. 1 статьи 146 НК). Исключение – дарение денег (подпункт 3 п.1 ст. 39 НК). Плательщиками будут компании, которые работают на ОСНО.

Кстати! Другого мнения относительно НДС придерживаются некоторые налогоплательщики и даже судьи. По альтернативному варианту можно учесть подарки, которые прописаны во внутренних документах компании как часть Фонда оплаты труда, и не рассчитывать НДС. На практике безопаснее, конечно, не спорить с проверяющими органами, особенно если речь о редких и небольших презентах.

Грань между награждением за трудовые достижения и желанием порадовать работников «просто так» тонка, так что придется обороняться и железно обосновывать собственную точку зрения (разумеется, документально). Пенсионный фонд и Фонд социального страхования тоже интересуют необлагаемые выплаты, они особенно внимательны к ним при выездной проверке.

Материальная помощь при рождении ребенка

Однако в получении денег может быть и отказано. Иногда бывает так, что во внутренних распоряжениях организации такие выплаты вообще не предусмотрены. Но руководитель или профсоюз могут повлиять на ситуацию. Так что смело обращайтесь с заявлением к руководству. Хотя заставить компанию выплатить вам такое пособие законодательно нет возможности. Хорошие отношения с руководителем и признание им вашей компетентности в рабочих вопросах – вот эти аспекты могут повлиять на принятие положительного решения. Известны случаи, когда даже индивидуальные предприниматели оказывали матпомощь сотруднице при рождении ребенка.

В соответствии со ст. 11 Закона N9 81-ФЗ при рождении (усыновлении в возрасте до 3 месяцев) ребенка один из родителей либо лицо, его заменяющее, имеет право на единовременное пособие. Базовый размер этого пособия в соответствии со ст. 12 Закона № 81-ФЗ с 1 января 2006 г. составляет 8000 руб.