С какими счетами корреспондирует 81 счет

81 счет корреспондирует со следующими счетами:

| По дебету | По кредиту |

| Счет 50 «Касса»

Счет 51 «Расчетные счета» Счет 52 «Валютные счета» Счет 55 «Специальные счета» Счет 91 «Прочие доходы и расходы» |

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 80 «Уставный капитал» Счет 91 «Прочие доходы и расходы» |

Принятие к учету акций

ПАО «Селена» выкупило у акционеров 10 акций по 950 рублей за акцию. Стоимость акции по номиналу составляет 1000 рублей.

| Дт | Кт | Описание операций | Сумма | Документ |

| 81 | 75 | Оприходованы собств. акции | 9500 | Бухгалтерская справка |

| 75 | 51 | Оплачена покупка акций | 9500 | Платежное поручение исх. |

Если выплата за акции происходит в течение месяца или квартала после подачи заявления, возможно обойтись одной проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 81 | 51 | Отражен выкуп акций | 9500 | Платежное поручение исх. |

Если участник является физлицом, необходимо начислить НДФЛ:

| Дт | Кт | Описание операций | Сумма | Документ |

| 75 | 68 | Начислена сумма НДФЛ( 9500*13%) | 1235 | Бухгалтерская справка |

В этом случае сумма перечисление будет выглядеть так:

| Дт | Кт | Описание операции | Сумма | Документ |

| 75 | 51 | Перечисление за акции( 9500 — 1235) | 8265 | Платежное поручение исх. |

| 68 | 51 | Перечисление НДФЛ | 1235 | Платежное поручение исх. |

Для выкупа собственных акций у организации может быть несколько причин:

- расчет обеспечить более выгодные условия на рынке;

- стремление увеличить размер прибыли на акцию;

- предотвращение попытки враждебного поглощения;

- получение в собственное распоряжение дополнительных акций для собственной деятельности, и др.

Покупка собственных акций не считается приобретением актива. Фактически, эта операция уменьшает активы.

Купленные акции не принимаются при подсчете балансовой стоимости, поскольку не находятся в обращении.

Продажа акций

После выкупа акций совет директоров ПАО «Селена» решил продать 8 акций по 1100 рублей за акцию.

| Дт | Кт | Описание операции | Сумма | Документ |

| 62(76) | 91.1 | Отражение продажной стоимости акций(1100*8) | 8800 | Акт, бух.справка |

| 91.2 | 81 | Списание учетной стоимости акций(950*8) | 7600 | Бух. справка |

| 51 | 62(76) | Отражено поступление ДС от продажи акций | 8800 | Выписка банка |

| 91.9 | 99 | Отражен финансовый результат (8800 — 7600) | 1200 | Бух. справка |

В случае продажи (передачи) акций другому участнику внутри организации, эти операции повлияют только на аналитику счета 81, но не на общий итог.

Проводки по счету 81: перепродажа акций

В случае с выкупом и перепродажей ценных бумаг применяются проводки:

- При выкупе акций и принятии их к учету — то же самое, что и в предыдущем сценарии: Дт 81 Кт 51 (фактическая стоимость на момент покупки).

- Акции проданы: Дт 51 Кт 91 (фактическая стоимость на момент сделки).

- При отражении финансового результата от реализации акций, в общем случае — прибыль: Дт 91 Кт 99.

При убытке — Дт 99 Кт 91.

Рассмотренная нами схема применения проводок — достаточно общая. На практике бухгалтерский учет операций на счете 81 может иметь огромное количество нюансов, предполагающих включение в учет различных дополнительных проводок.

Например, в случае когда при выкупе акций в расчет берутся не только рыночная и номинальная их цена, но и стоимость первичного размещения ценных бумаг на бирже — IPO.

Первичное размещение акций или IPO — это «первая минута» свободного обращения эмитированных хозяйствующим субъектом ценных бумаг на фондовой бирже. Стоимость акций на IPO приближена к номинальной и, как правило, чуть больше ее (разница обычно в пределах 10%).

Уменьшение УК за счет выкупленных акций

Поскольку акции были проданы третьей стороне, советом учредителей было принято решение уменьшить на эту сумму уставный капитал.

| Дт | Кт | Описание операций | Сумма | Документ |

| 80 | 81 | Уменьшение уставного капитала (500*25) | 12500 | Бухгалтерская справка |

| 81 | 91.1 | Отражение разницы между стоимостью покупки и номиналом(25*500 — 20*500) | 2500 | Бухгалтерская справка |

Сумма превышения номинальной стоимости над покупной ценой (2500 рублей) отражается на счете доходов и при расчете налога на прибыль учитывается в составе внереализационных доходов.

Аннулирование ЦБ

При выкупе организацией собственных акций в БУ может возникнуть разница между номинальной и фактически уплаченной ценой. Она учитывается по статье 80 (если цена ниже номинала) или в составе собственных средств (если цена выше номинала), а также по статье “Прочие денежные документы” (счет 56). Чаще всего ценные бумаги выкупаются по заниженной стоимости. Рассмотрим стандартные проводки:

- ДТ56 КТ50(51) – учтена стоимость затрат на выкуп акций.

- ДТ56 КТ80 — превышение номинальной стоимости над выкупной.

- ДТ88 КТ56 — превышение выкупной стоимости над номинальной.

Если ЦБ выкупаются с целью аннулирования, то формируются такие проводки:

- ДТ80-3 КТ80-1 – уменьшение стоимости оплаченного капитала.

- ДТ80-1 КТ56 — сумма аннулированных акций (проводка формируется после внесения изменений в устав)

или:

- ДТ48 КТ56 — отражена номинальная стоимость проданных ценных бумаг.

- ДТ51(50) КТ48 — денежные средства поступили в оплату проданных акций.

- ДТ48(80) КТ80(48) – получена прибыль (убыток) от операций с ЦБ.

Смотреть галерею

Можно ли составить проводки онлайн?

Сегодня многие интернет-сервисы заманивают начинающих бухгалтеров возможностью составить проводки онлайн – автоматически, бесплатно и в режиме реального времени. Конечно, воспользоваться предложением никто не запрещает, однако стоит понимать, что хозяйственные операции каждой конкретной компании обладают своими тонкостями и нюансами, поэтому легко получить в итоге некорректно сформированные бухгалтерские проводки. Логично, что человек, занимающийся бухучетом, должен назубок знать план счетов и ПБУ, а обладатели этой информации обычно не нуждаются в помощи при анализе хозяйственных операций.

Типовые проводки по 01 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| ОС передано из одного подразделения в другое | 01 | 01 |

| Выбывшее ОС списано на отдельный субсчет «Выбытие ОС» | 01 | 01 |

| Имущество, предназначенное для сдачи в аренду, переведено в состав ОС | 01 | 03 |

| Оприходован земельный участок | 01 | 08-1 |

| Оприходован объект природопользования | 01 | 08-2 |

| Объект ОС, построенный организацией, введен в эксплуатацию | 01 | 08-3 |

| Объект ОС, не требующий монтажа, введен в эксплуатацию | 01 | 08-4 |

| Молодняк животных переведен в основное стадо | 01 | 08-6 |

| Оприходовано взрослое животное, приобретенное по договору купли-продажи | 01 | 08-7 |

| Стоимость ОС увеличена в результате достройки, дооборудования или модернизации | 01 | 08 |

| Уточнена первоначальная стоимость объекта ОС, учтенная неверно в результате ошибки | 01 | 76-2 |

| Головное отделение организации получило объект ОС из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 01 | 79-1 |

| Филиал, выделенный на отдельный баланс, получил объект ОС от головного отделения организации (проводка в учете филиала) | 01 | 79-1 |

| ОС получено в доверительное управление (на отдельном балансе доверительного управления) | 01 | 79-3 |

| Возвращено ОС, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 01 | 79-3 |

| Оприходовано ОС, полученное в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 01 | 80 |

| Увеличена стоимость объекта ОС в результате переоценки | 01 | 83 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Амортизация по ОС, выбывшему в результате продажи, безвозмездной передачи или ликвидации, списана на уменьшение его первоначальной стоимости | 02 | 01 |

| Оприходованы животные, выбракованные из основного стада | 11 | 01 |

| Списана за счет страхового возмещения остаточная стоимость застрахованного ОС в результате его порчи или уничтожения | 76-1 | 01 |

| Передано ОС филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 01 |

| Передано ОС головному отделению организации (проводка в учете филиала) | 79-1 | 01 |

| Передано ОС в доверительное управление (проводка в учете учредителя управления) | 79-3 | 01 |

| Возвращено ОС, ранее полученное в доверительное управление (на отдельном балансе доверительного управления) | 79-3 | 01 |

| Передано участнику простого товарищества ОС при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 01 |

| Уменьшена стоимость объекта ОС в результате переоценки | 83 | 01 |

| Остаточная стоимость ОС, выбывшего в результате продажи, списания или частичной ликвидации, учтена в составе прочих расходов | 91-2 | 01 |

| Уменьшена стоимость объекта ОС в результате его переоценки | 91-2 | 01 |

| Отражена недостача ОС (по остаточной стоимости) | 94 | 01 |

| Списана на убытки остаточная стоимость ОС, утраченных в связи с чрезвычайными обстоятельствами (пожар, авария и другое) | 99 | 01 |

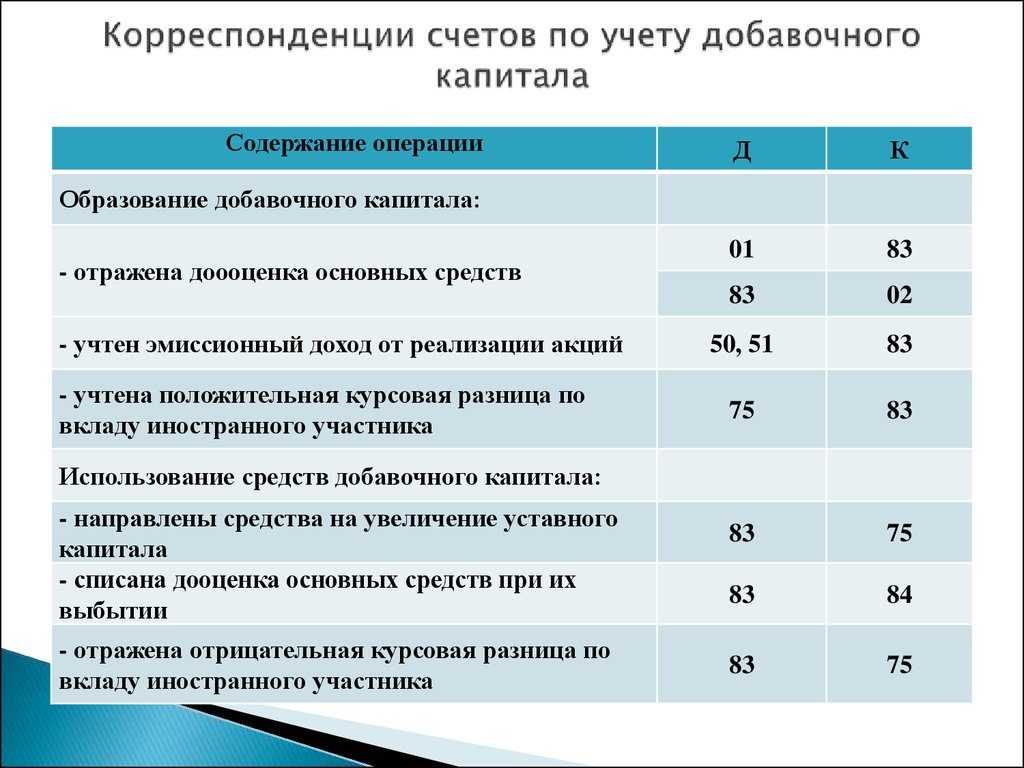

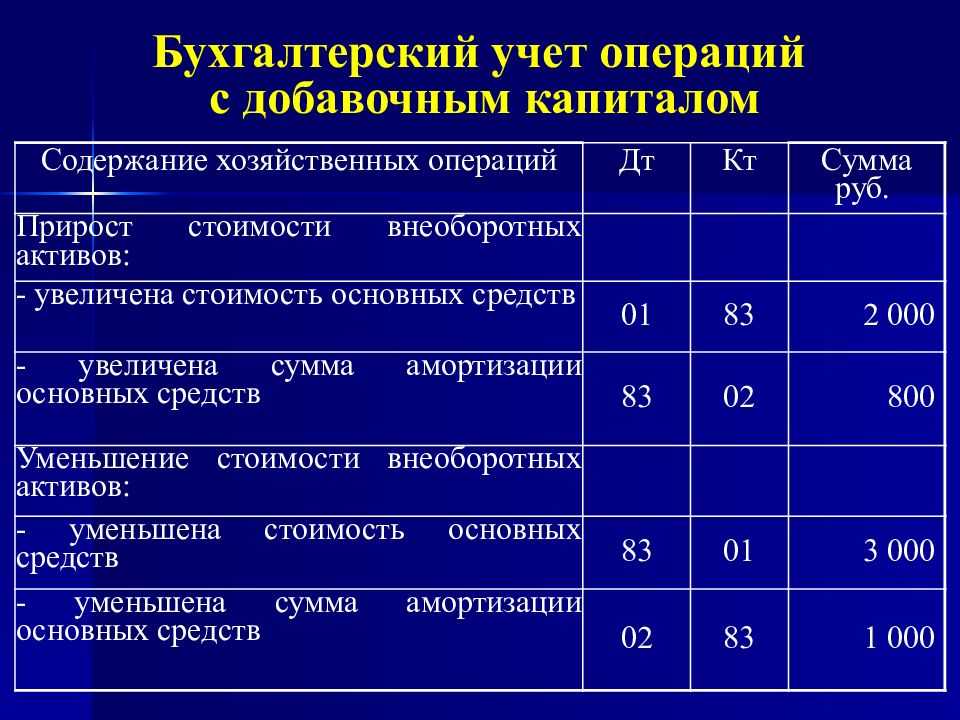

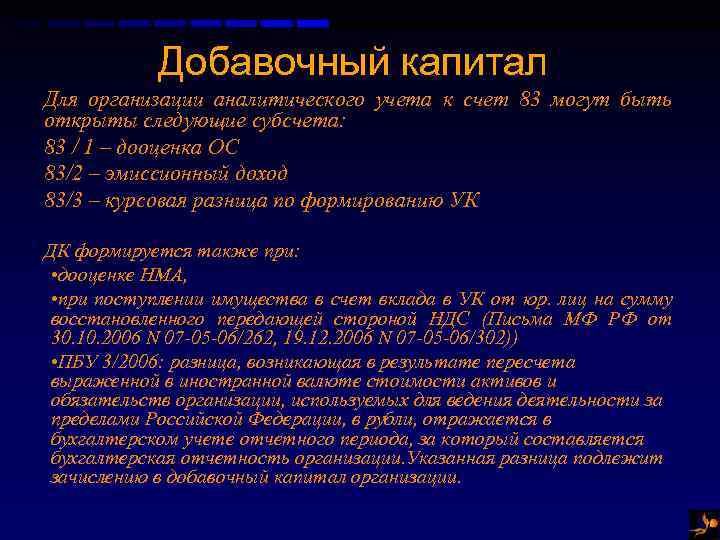

Учет собственных акций

На разницу делается проводка: Дт 75.1 Кт 83 — учтена разница в ценах. Шаг 4. Увеличение УК. Если первоначальный капитал оплачен, участники могут решить его увеличить. Оформляется это так: Дт 83, 84 Кт 80 — уставный капитал увеличен за счет добавочного или нераспределенной прибыли; Дт 75 Кт 80 — учтена сумма, на которую увеличится УК за счет средств участников АО. Шаг 5. Уменьшение УК. Эта процедура необходима, если часть бумаг первичной эмиссии не оплачена или в течение года не реализована либо в течение двух лет, по отчетным данным, размер УК превышает величину чистых активов (разница между стоимостью имущества и обязательствами организации). Возможные проводки по уменьшению УК представлены в таблице.

Примеры операций и проводок по 81 счету

Пример №1. Выкуп акций и дальнейшая их продажа

Проводки по 81 счету, сделанные в организации:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 73* | 3 450 000 | Выкуп акций. В депозитарии акции списываются со счета акционера и зачисляются на счет организации по номиналу | Выписка из реестра акционеров |

| 73 | 51 | 3 450 000 | Оплата за акции | Выписка банка |

| Дальнейшая продажа акций | ||||

| 51 | 75 | 3 600 000 | Поступление денег за проданные акции. В депозитарии акции списываются со счета организации и зачисляются на счет физлица- акционера по номиналу | Выписка банка |

| 75 | 81 | 3 450 000 | Акции списаны с бухучета | Выписка из реестра акционеров |

| 75 | 91 | 150 000 | Доход от продажи акций | Бухгалтерская справка-расчет |

Пример 2. Выкуп доли имуществом организации

Таблица показателей для отражения хозяйственной операции на счетах учета:

| № | Показатели | Сумма (руб.) |

| 1. | Номинальная стоимость доли участника | 5 000 |

| 2. | Действительная стоимость доли участника, рассчитанная из стоимости чистых активов организации за последний отчетный период, предшествующий дню подачи заявления о выходе из общества | 800 000 |

| 3. | Рыночная цена офисного помещения по данным независимого оценщика | 830 000 |

| 4. | Балансовая стоимость административного здания площадью 2000м2 | 86 000 000 |

| 5. | Начисленная амортизация по административному зданию | 9 684 211 |

| 6. | Балансовая стоимость офисного помещения, (86000000руб./2000м2*19м2) | 817 000 |

| 7. | Начисленная амортизация по офисному помещению (9684211/2000*19) | 92 000 |

Проводки, сделанные в организации, где счет 01/в – выбытие ОС:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 75 | 800 000 | Задолженность ООО | Заявление участника |

| 75 | 91 | 800 000 | Списана задолженность | Акт о приемке-передаче объекта ОС |

| 01/в | 01 | 817 000 | Списана балансовая стоимость офисного помещения | Акт о приемке-передаче объекта ОС |

| 02 | 01/в | 92 000 | Списана амортизация офисного помещения | Акт о приемке-передаче объекта ОС |

| 91 | 01/в | 725 000 | Списана остаточная стоимость офисного помещения | Акт о приемке — передаче объекта ОС, справка расчет:

817 000-92 000=725 000 |

| НДФЛ | ||||

| Физлицо, в нашем случае, не платит НДФЛ. Так как с 1 января 2011 года введена норма (п. 17.2 ст. 217 НК РФ), согласно которой освобождаются от обложения налогами доходы, полученные при продаже доли, если на дату совершения сделки права на них принадлежали собственнику непрерывно более 5 лет. Данная норма распространяется и на доли в УК, приобретенные с 1 января 2011 года. | ||||

| Если бы доля была приобретена ранее 2011г., то налоговая база по НДФЛ составила бы в нашем примере 825000 руб. (830 000-5 000) |

Бухучет: непредвиденные расходы

Использовать резервный фонд на покрытие непредвиденных расходов может, например, жилищный накопительный кооператив (ч. 1 ст. 53 Закона от 30 декабря 2004 г. № 215-ФЗ).

Под непредвиденными расходами понимаются прежде всего расходы, возникшие в связи с неблагоприятными, чрезвычайными для организации ситуациями, которые нельзя или трудно предвидеть при нормальном ведении хозяйственной деятельности. Это могут быть, например, расходы:

на погашение задолженности перед внешними поставщиками, которая возникла в результате невнесения обязательных платежей участниками (членами) организации;

на устранение аварий;

на приобретение имущества взамен похищенного;

на неотложный ремонт, не предусмотренный сметой;

на штрафы;

на судебные издержки.

При покрытии непредвиденных расходов за счет резервного фонда их сумма не влияет на финансовый результат, отраженный в отчетности общества.

Средства резервного фонда направляются на обеспечение непредвиденных расходов по решению компетентного органа организации. Например, в жилищных накопительных кооперативах таким органом является общее собрание членов кооператива (подп. 12 ч. 6 ст. 34 Закона от 30 декабря 2004 г. № 215-ФЗ).

Решение компетентного органа оформляется документально. Например, в жилищных накопительных кооперативах – протоколом общего собрания членов кооператива (п. 9 ст. 18, подп. 12 ч. 6 ст. 34 Закона от 30 декабря 2004 г. № 215-ФЗ).

В бухучете использование резервного фонда на покрытие непредвиденных расходов отражайте по дебету счета 82 «Резервный капитал».

На дату принятия решения сделайте проводку:

Дебет 82 Кредит 20 (23, 25, 26, 44, 60, 76, 94…)

– направлены средства резервного фонда на покрытие непредвиденных расходов.

При необходимости составьте бухгалтерскую справку, в которой приведите расчет сумм резервного фонда, направленных на покрытие непредвиденных расходов (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Способы выкупа

Первый способ — когда на открытых аукционах на фондовой бирже организация покупает свои ранее проданные доли по установленной цене, пока не будет куплено необходимое их количество. Минусом для покупателя является то, что продавец может увеличить первоначальную цену акции. Второй способ — это покупка через опцион. Опцион представляет собой контракт, согласно которому вы можете приобрести актив. Эмитент посылает вам предложение заключить сделку с указанной ценой актива. Вы можете согласиться или отказаться от заключения такого рода сделки. Опцион также может быть открытым.

В этом случае покупатель должен сам оставить заявку на приобретение такого актива, так как он будет на рынке в свободном доступе. Второй способ больше привлекает инвесторов. Участие на фондовых биржах поможет вам неплохо подзаработать, если вы разбираетесь в экономике, в курсе последних и будущих новостей о состоянии экономики и крутитесь в соответствующих кругах. Если организация собирается заново приобретать свои же ценные бумаги, то это свидетельствует о ее устойчивом финансовом положении или же о том, что она считает, что ее акции слишком подешевели. Благодаря этой операции организация поддерживает цену долевых инструментов в кризисные времена, тем самым гарантируя безопасность ваших вложений на долгосрочную перспективу.

Проводки счета 20

Все совершаемые операции по дебету 20 показывают начисление, отражение и учет стоимости всех материалов и затрат на изготовление продукции.

Типовые проводки

Корреспонденция с Разделом 1 отражает включение амортизационных затрат в себестоимость продукции:

- Дт20 Кт02 — для средств, используемых в основном производстве, в торговле;

- Дт20 Кт04 — для амортизации по объектам нематериальных активов;

- Дт20 Кт08 — отражены расходы на строительство.

Корреспонденция с Разделом 2 отражает списание стоимости материалов:

- Дт20 Кт10 — учитывается стоимость материалов, списанных для основного производства;

- Дт20 Кт11 — учитывается списание стоимости животных для основного производства;

- Дт20 Кт16 — списание суммы отклонений в стоимости материалов.

Корреспонденция с Разделом 3 отражает включение в себестоимость других видов расходов:

- Дт20 Кт20 — внутрипроизводственный оборот продукции;

- Дт20 Кт21 — передача в основное производство полуфабрикатов собственного изготовления;

- Дт20 Кт23 — включение в себестоимость стоимость услуг вспомогательных производств;

- Дт20 Кт25 — включение в себестоимость продукции общепроизводственных расходов;

- Дт20 Кт26 — включение в себестоимость продукции общехозяйственных расходов;

- Дт20 Кт28 — включение в себестоимость потерь от брака;

- Дт20 Кт29 — включение в себестоимость продукции стоимость услуг обслуживающих производств и хозяйств.

Корреспонденция с Разделом 4 происходит следующим образом:

- Дт20 Кт40 — списание плановой себестоимости;

- Дт20 Кт41 — перевод на основное производство товаров, приобретенных для продажи;

- Дт20 Кт43 — отпуск готовой продукции на нужды основного производства.

Корреспонденция с Разделом 6 происходит следующим образом:

- Дт20 Кт60 — оплата сторонним организациям услуг, оказанных для основного производства;

- Дт20 Кт68 — включение налогов и сборов в бюджет в себестоимость продукции;

- Дт20 Кт69 — начисление страховых взносов работникам основного производства;

- Дт20 Кт70 — начисление заработной платы;

- Дт20 Кт71 — оплата расходов подотчетных лиц на нужды основного производства;

- Дт20 Кт73 — включение компенсации за износ личного имущества в себестоимость продукции;

- Дт20 Кт75 — взнос затрат основного производства учредителями предприятия;

- Дт20 Кт76 — включение в себестоимость затрат на страхование;

- Дт20 Кт79 — включение в себестоимость затрат обособленных производств.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт20 Кт94 — включение в себестоимость суммы выявленной недостачи по различным причинам (от порчи имущества, по итогам инвентаризации);

- Дт20 Кт96 — начисление за счет себестоимости продукции сумм в резерв будущих расходов (на ремонт, оплату отпусков).

Обратите внимание! Проводки по кредиту 20 отражают поступление из основного производства материалов, отходов, готовой продукции. Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

Взаимосвязь с Разделом 2 отражает возврат материалов и запасов из основного производства:

- Дт10 Кт20 — принятие к учету неиспользованных материалов, отходов.

- Дт11 Кт20 — увеличение стоимости животных за счет привеса.

Корреспонденция со счетами Раздела 3 происходит следующим образом:

- Дт21 Кт20 — поступление из основного производства полуфабрикатов собственного изготовления;

- Дт28 Кт20 — отражение потерь в стоимости неисправимого брака продукции.

Корреспонденция со счетами Раздела 4:

- Дт40 Кт20 — списание фактической себестоимости произведенной продукции;

- Дт43 Кт20 — оприходование готовой продукции.

Оприходование готовой продукции

Взаимосвязь со счетами Раздела 6 отражает:

- Дт76 Кт20 — уменьшение стоимости незавершенного производства;

- Дт79 Кт20 — выполнение работ силами основного производства.

Корреспонденция с Разделом 8 происходит следующим образом:

- Дт90 Кт20 — списание фактической себестоимости;

- Дт91 Кт20 — списание работ или услуг основного производства;

- Дт94 Кт20 — отражение сумм недостачи незавершенного производства, выявленных в процессе инвентаризации;

- Дт99 Кт20 — затраты основного производства отнесены на убытки предприятия.

Раздел 1 — Внеоборотные актвивы

- Счет 01.01 — Основные средства в организации

- Счет 01.08 — Объекты недвижимости, права на которые не зарегистрированы

- Счет 01.09 — Выбытие основных средств

- Счет 02.01 — Амортизация основных средств, учитываемых на счете 01

- Счет 02.02 — Амортизация основных средств, учитываемых на счете 03

- Счет 03.01 — Материальные ценности в организации

- Счет 03.02 — Материальные ценности предоставленные во временное владение и пользование

- Счет 03.03 — Материальные ценности предоставленные во временное пользование

- Счет 03.04 — Прочие доходные вложения

- Счет 03.09 — Выбытие материальных ценностей

- Счет 04.01 — Нематериальные активы организации

- Счет 04.02 — Расходы на научно-исследовательские работы

- Счет 05 — Амортизация нематериальных активов

- Счет 07 — Оборудование к установке

- Счет 08.01 — Приобретение земельных участков

- Счет 08.02 — Приобретение объектов природопользования

- Счет 08.03 — Строительство объектов основных средств

- Счет 08.04 — Приобретение объектов основных средств

- Счет 08.05 — Приобретение нематериальных активов

- Счет 08.06 — Перевод молодняка животных в основное стадо

- Счет 08.07 — Приобретение взрослых животных

- Счет 08.08 — Выполнение научно-исследовательских работ

- Счет 08.11 — Нематериальные поисковые активы

- Счет 08.12 — Материальные поисковые активы

- Счет 09 — Отложенные налоговые активы

Бухучет на счете 81

Как указано в Инструкции по применению Плана счетов, счет 81 используется для учета наличия и движения собственных акций, которые АО выкупило у своих акционеров для последующей перепродажи или аннулирования. ООО, например, используют этот счет для учета доли участника, которая была приобретена таким ООО для передачи другим участникам или третьим лицам (Приказ Минфина от 31.10.2000 № 94н).

Выкуп акций (долей) отражается по дебету счета 81 и кредиту счетов учета денежных средств на фактическую стоимость приобретения так:

Дебет счета 81 – Кредит счетов 50, 51, 52

Если в дальнейшем выкупленные собственные акции АО аннулирует, и, соответственно, уставный капитал будет перерегистрирован в новом размере, в бухучете уменьшение капитала в результате аннулирования акций будет отражено так:

Дебет счета 80 – Кредит счета 81

Необходимо учитывать, что указанная проводка делается на номинальную стоимость акций. При этом вполне вероятна ситуация, когда стоимость приобретения акций не соответствует их номинальной стоимости. К примеру, номинальная стоимость акции 1 000 рублей, а цена выкупа – 1 500 рублей. Возникшая разница между номинальной стоимостью и стоимостью приобретения в размере 500 рублей (1 500 – 1 000) относится на финансовые результаты организации в качестве прочего расхода. Сказанное означает, что проводки по выкупу и аннулированию акции будут такие (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 81 – Кредит счетов 50, 51, 52 – 1 500

Дебет счета 80 – Кредит счета 81 – 1 000

Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 81 — 500

Если вместо аннулирования акций (долей) организация данные акции или долю перепродаст, операции также будет отражаться через счет 91:

Дебет счетов 51, 52 и др. – Кредит счета 91

Дебет счета 91 – Кредит счета 81

Основные проводки по счету 81

Как правило, проводки по счету 81 завязаны на двух ситуациях:

| Выкуп акционерным или иным обществом (товариществом) у акционера (участника) принадлежащих ему акций (доли) | В бухучете на сумму фактических затрат делают запись по дебету счета 81 и кредиту счетов учета денежных средств (50, 51, 52) |

| Аннулирование выкупленных акционерным обществом собственных акций (т. е. уставный капитал будет перерегистрирован в новом меньшем размере) | Проводят по кредиту счета 81 и дебету счета 80 «Уставный капитал» после выполнения этим обществом всех предусмотренных законом процедур. Возникающую при этом на счете 81 разницу между фактическими затратами на выкуп акций (долей) и их номинальной стоимостью относят на счет 91 «Прочие доходы и расходы». |

Учтите, что не исключена ситуация, когда стоимость приобретения акций не соответствует их номинальной стоимости.

Теперь вы знаете, как закрыть 81 счет.

Определение цены реализации

В соответствии с п. 2 ст. 280 НК РФ доходы налогоплательщика от операций по реализации или иного выбытия ценных бумаг (в том числе погашения) определяются исходя из цены их реализации (иного выбытия), а также суммы накопленного процентного (купонного) дохода, уплаченной покупателем налогоплательщику, и суммы процентного (купонного) дохода, выплаченной налогоплательщику эмитентом (векселедателем).

Расчетная цена определяется для ее сравнения с фактической ценой продажи и необходима, чтобы сделать вывод, допустимо ли принять для исчисления налоговой базы цену, по которой акции фактически проданы, либо ее необходимо корректировать. Скорректированная расчетная цена акции может быть признана доходом, если исчисленный результат соответствует уровню рыночных цен, т.е. наиболее вероятной цене, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, и на сумме сделки не отражаются какие-либо чрезвычайные обстоятельства.

Поскольку акции АО в момент продажи не являлись акциями, обращающимися на организованном рынке ценных бумаг, не исключено, что принимаемая для целей налогообложения цена реализации акций будет определяться налоговым органом по методу чистых активов эмитента, несмотря на то что в действующей редакции НК РФ данный способ не упоминается. При определении расчетной цены ценных бумаг обычно используют Порядок оценки стоимости чистых активов акционерных обществ <1>.

<1> Утвержден совместным Приказом Минфина России и ФКЦБ России от 29 января 2003 г. N 10н/03-6/пз.

Конечно, показатель величины чистых активов, приходящихся на соответствующую акцию, не может сам по себе оцениваться в качестве единственной величины, определяющей в сопоставимых экономических (коммерческих) условиях рыночную цену. Однако совершенно очевидно, что этот показатель оказывает определенное влияние на наиболее вероятную цену, по которой акции могут быть проданы.

Вместе с тем п. 6 ст. 280 НК РФ не предусматривает наступления последствий для случаев, когда для определения налоговой базы не может быть принята фактическая цена реализации ценных бумаг. Отсутствует в ней и предписание налогоплательщику об обязательном исчислении дохода в целях налогообложения по расчетной цене, в том числе определяемой применительно к стоимости чистых активов.

При отсутствии оснований для применения фактической цены сделки Налоговый кодекс РФ разрешает участникам налоговых правоотношений рассматривать налоговые обязательства на основе рыночных цен с использованием установленных им методов (ст. 40, п. 6 ст. 274 НК РФ).

Согласно п. 14 ст. 40 НК РФ при определении рыночных цен ценных бумаг применяются положения, предусмотренные п. п. 3 и 10 этой же статьи. В силу п. 10 ст. 40 Кодекса, когда на соответствующем рынке нет сделок с идентичными (однородными) товарами или предложений на этом рынке товаров либо невозможно определить соответствующие цены из-за отсутствия (недоступности) информационных источников, для определения рыночной цены используется метод цены последующей реализации либо затратный метод.

Возможные действия налогового органа при проверке правильности исчисления и определения налогооблагаемой базы по налогу на прибыль, когда он не владеет информацией о торгах по однородным (идентичным, аналогичным) ценным бумагам, следует оценивать с точки зрения возникновения налоговых последствий для АО и с учетом того, что по данной проблеме нет судебной практики.

В данной ситуации для доказательства соответствия цены реализации акций АО расчетной цене, принимаемой для целей налогового учета, необходимо сделать расчеты стоимости акций по методу чистых активов, затратному методу, а также по методу цены последующей реализации

При этом необходимо принять во внимание специальные условия, перечисленные в абз. 2 пп. 2 п

6 ст. 280 НК РФ, а именно:

2 п. 6 ст. 280 НК РФ, а именно:

- конкретные условия заключения сделки;

- особенности обращения и цены ценной бумаги;

- иные показатели, информация о которых может служить показателем для такого расчета.

Имейте в виду, что все приведенные способы расчета цены реализации не имеют строго установленного порядка и будут оцениваться судом с учетом всех особенностей сделки. Так, ВАС РФ в Постановлении от 25 мая 2004 г. по делу N 13860/03 указал, что суды вправе в соответствии с п. 12 ст. 40 НК РФ учесть любые имеющие значение для определения результатов сделки обстоятельства, не ограничиваясь перечисленными в п. п. 4 — 11 указанной статьи.