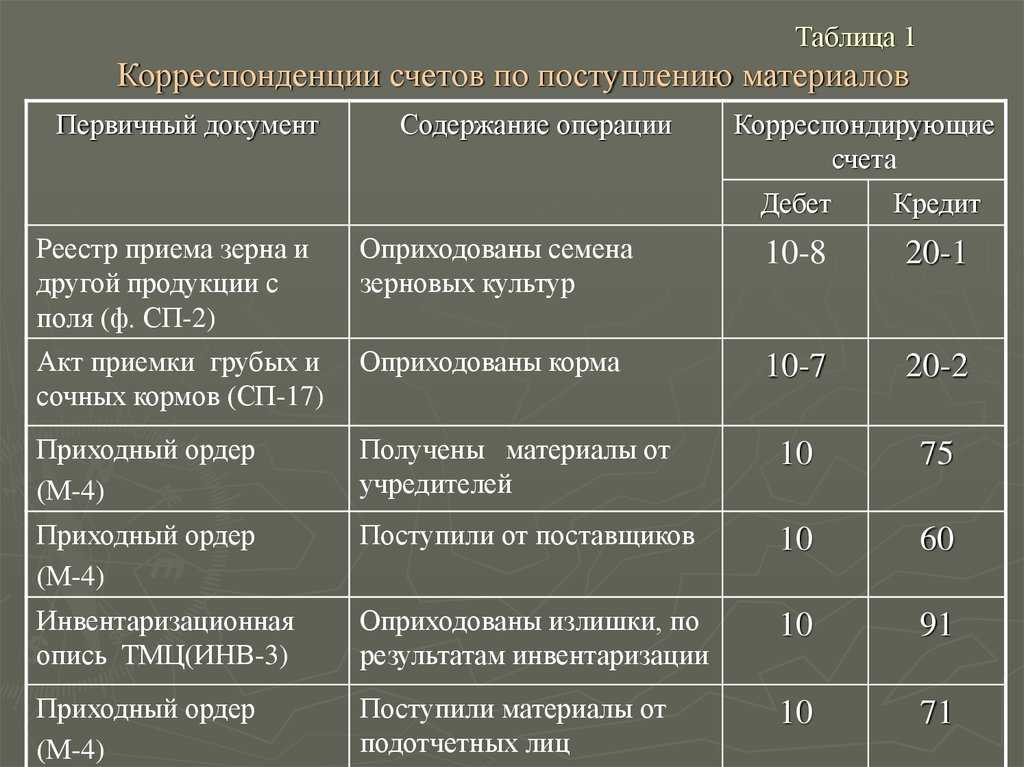

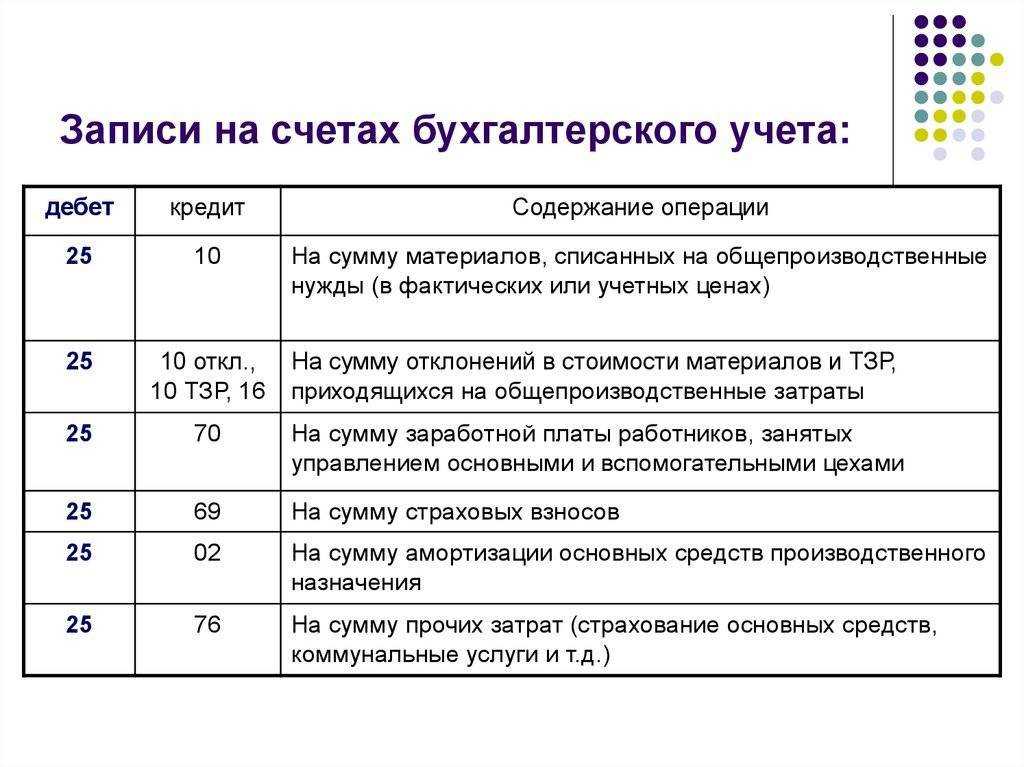

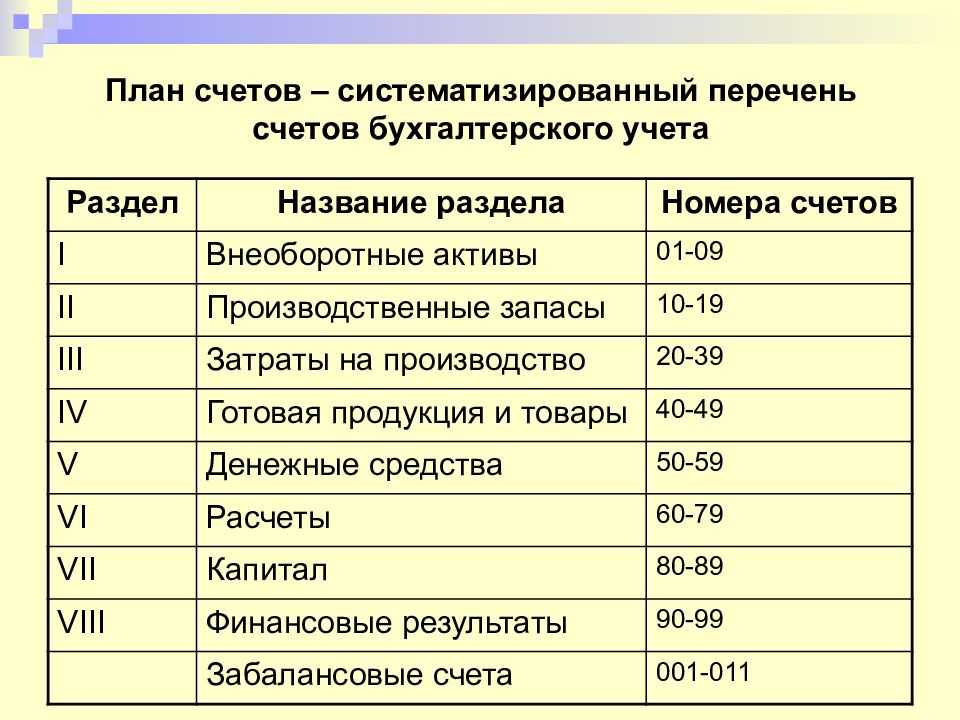

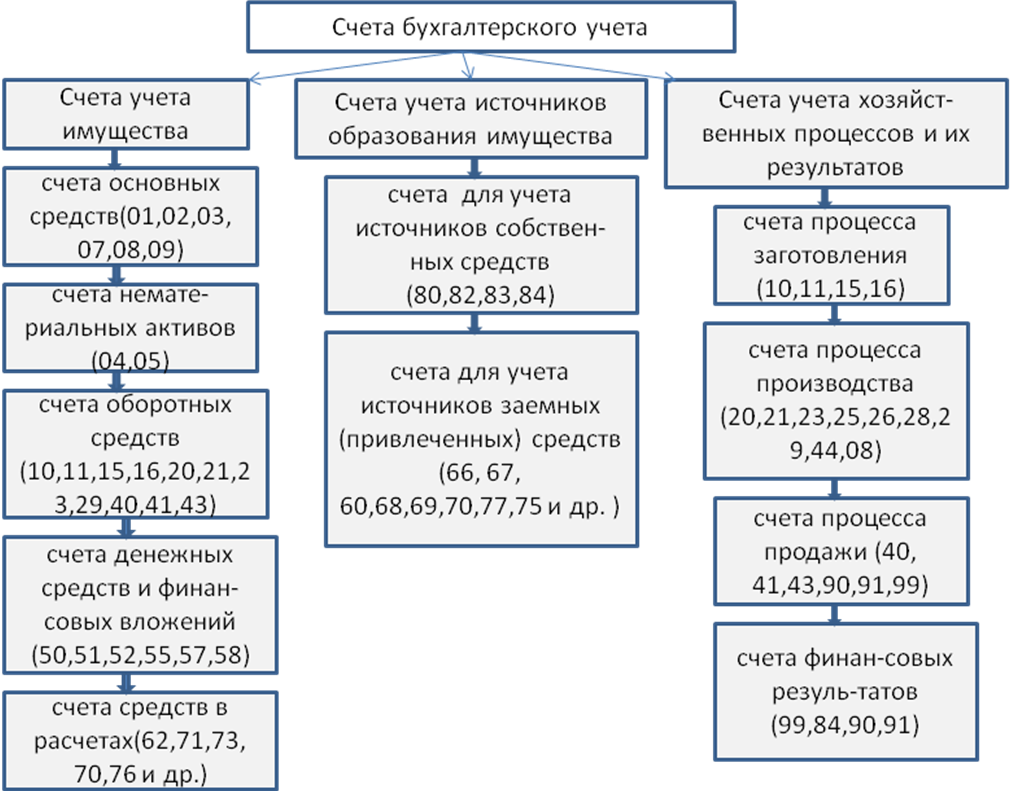

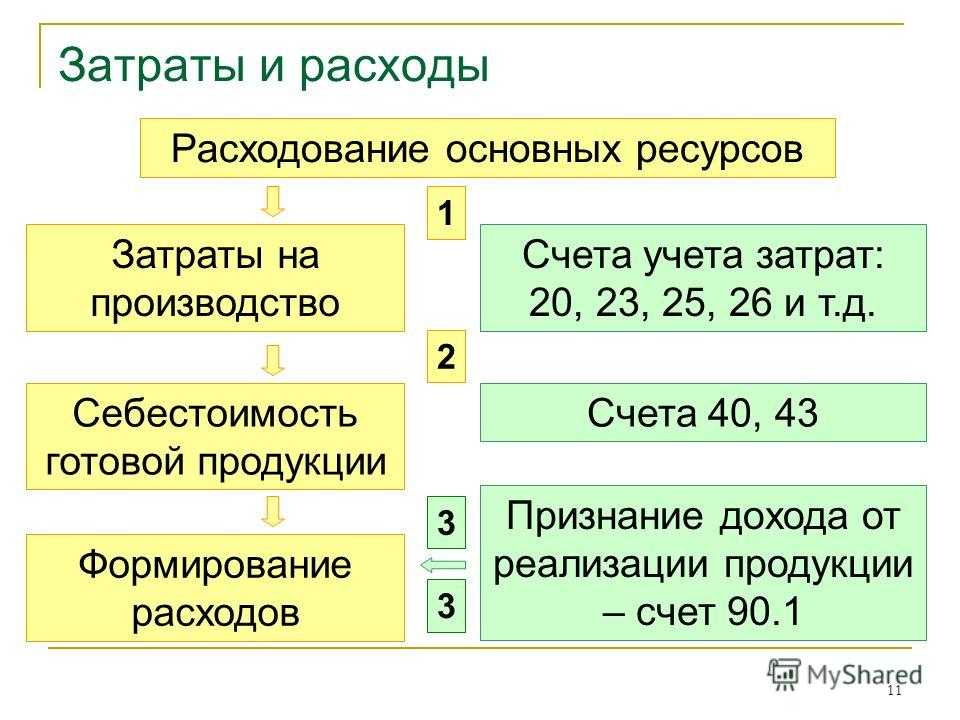

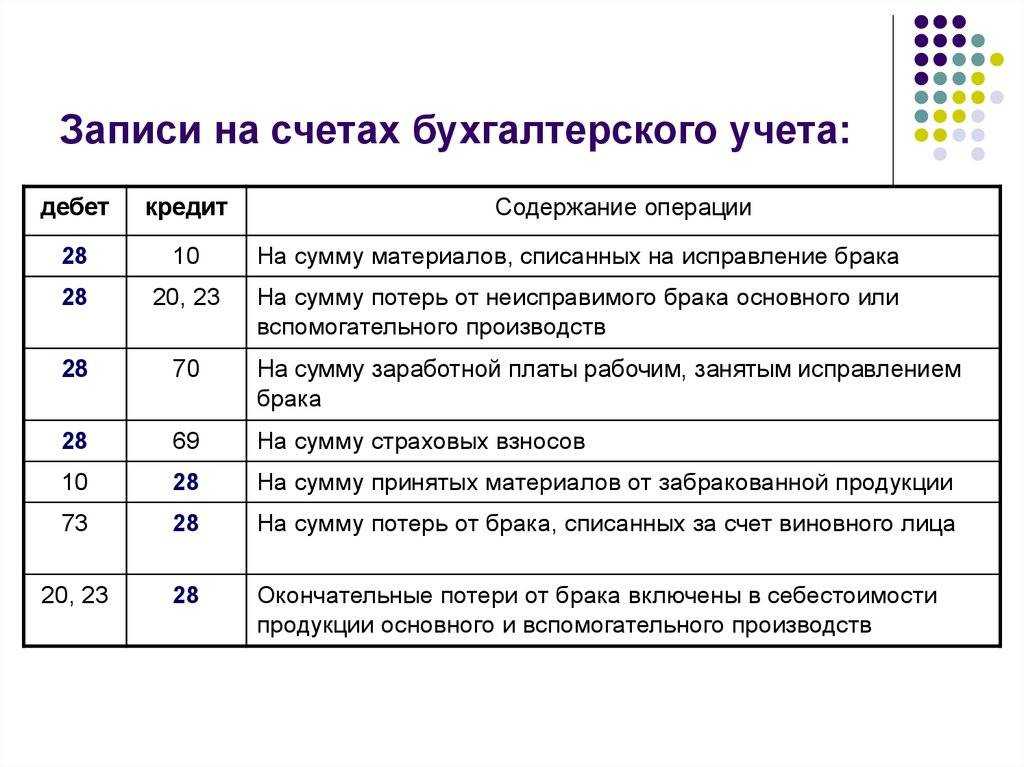

Принятие к учету от поставщиков

Пример

ООО «Альянс-Строй» приобрело оборудование стоимостью 2006000 рублей, в том числе НДС 306000 рублей. Для монтажа оборудования заключен договор подряда с ООО «АльфаПроект», стоимость работ составила 318000 рублей, в том числе НДС 48000 рублей.

Проводки

Бухгалтер ООО «Альянс-Строй» сделал проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 60 | Поступило оборудование, требующее монтажа | 1700000 | Счет-фактура | |

| 19 | 60 | Отражена сумма НДС предъявленного | 306000 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 306000 | Книга покупок |

| 08 | Оборудование передано в монтаж | 1700000 | Акт приема-передачи ОС-15 | |

| 08 | 60 | Включены в стоимость монтажные работы | 270000 | Бухгалтерская справка |

| 19 | 60 | Сумма НДС, предъявленного подрядчиком | 48000 | Счет-фактура |

| 68 | 19 | НДС принят к вычету | 48000 | Книга покупок |

| 60 | Оплата по договору подряда и с поставщиком оборудования(2006000+318000) | 2324000 | Платежное поручение | |

| 01 | 08 | Оборудование принято к учету как ОС(1700000+270000) | 1970000 | Бухгалтерская справка |

Проводка

Бухгалтерская проводка (бухгалтерская запись) — это запись в бумажном журнале или в компьютерной базе данных об изменении состояния учитываемых объектов.

Обычно бухгалтерская проводка состоит из описания дебетуемого и кредитуемого объекта учёта, а также числовых характеристик изменения, например, количества и стоимости.

Можно сказать, что бухгалтерская проводка это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учёта в равных суммах.

Бухгалтерская проводка составляется только на основании первичных учетных документов.

Для составления бухгалтерской проводки необходимо выполнить следующие действия:

- определить экономическое содержание объекта;

- признать объект учета;

- технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту.

В бухгалтерии существуют два вида бухгалтерских проводок:

— простые проводки – это проводки, в которых корреспондируются два счета.

Пример:

Операция по выдаче из кассы заработной платы работникам предприятия в размере 1000 000 руб. будет отражена проводкой:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса» -100 000 руб.;

— сложные проводки – это проводки, которые затрагивают более двух корреспондирующих счетов.

Причем сложные проводки бывают двоякого рода.

В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.

Пример:

Операция поступления на расчетный счет выручки от продажи продукции на сумму 100 000 руб. и от продажи основного средства на сумму 50 000 руб. может быть отражена сложной проводкой:

Дебет счета 51 «Расчетные счета» 150 000 руб.

Кредит счета 90 «Продажи» 100 000 руб.

Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» 50 000 руб.

Эту сложную проводку можно представить двумя простыми, а именно:

Дебет счета 51 «Расчетные счета» Кредит счета 90 «Продажи» — 100 000 руб.;

Дебет счета 51 «Расчетные счета» Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — 50 000 руб.

Во втором случае кредитуется один счет и одновременно несколько счетов дебетуется: при этом сумма дебетуемых счетов равна сумме кредитуемого счета.

Пример:

Сложная бухгалтерская проводка этой операции будет осуществлена следующим образом:

Дебет счета 10 «Материалы» 10 000 руб.

Дебет счета 07 «Оборудование к установке» 50 000 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 60 000 руб.

Эту сложную проводку можно представить двумя простыми, а именно:

Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 10 000 руб.;

Дебет счета 07 «Оборудование к установке» счета 60 «Расчеты с поставщиками и подрядчиками» — 50 000 руб.

Применение сложных проводок сокращает количество учетных записей, что в свою очередь, экономит время, необходимое для осуществления учетных и аналитических функций.

По характеру отражаемых данных проводки бывают:

а) реальные;

б) условные;

в) уточняющие.

Реальные проводки применяются для отражения хозяйственных операций, фактов, явлений действительно совершившихся (Например, получение кредита, начисление и выдача заработной платы и др.).

Условные проводки возникают как результат методологии учета, хотя в реальной действительности операция не

совершалась, но бухгалтерская проводка составляется. Они применяются в двух случаях:

– для переноса показателей;

– для уточнения показателей.

Например:

- закрывается счет реализация и определяется финансовый результат.

- включаются расходы по управлению в издержки производства (расходы по управлению учитываются на счете «Общехозяйственные расходы», и при их включении в издержки производства никакого хозяйственного факта не происходит).

К уточняющим проводкам относятся исправительные проводки, а также проводки по списанию калькуляционной разности по счетам процесса производства.

Уточняющие проводки бывают:

б) сторнировочные – составляются красными чернилами и при подсчете итогов красная сумма вычитается.

Проводки в бухгалтерском учете

Обновление: 3 октября 2021 г.

Любая финансово-хозяйственная операция должна иметь отражение в бухгалтерском учете организации. Для этих целей существует метод двойной записи, то есть бухгалтер должен составлять проводки (п. 1 ст. 6, п. 3 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ).

Учет основных средств на предприятии в 2017–2018 годах: что изменилось

В первую очередь специалистам учета на предприятии следует отчетливо представлять разницу и сходство в подходах к отражению ОС и операций с ними в бухгалтерском и налоговом учете ОС.

Как в бухгалтерском, так и в налоговом учете для того, чтобы фирма могла считать определенное оборудование своим основным средством, объект должен соответствовать следующим критериям:

- предположительный срок использования объекта превышает 12 месяцев;

- объект приобретен для использования в хоздеятельности предприятия, а не для перепродажи;

- актив способен приносить экономическую выгоду предприятию;

- первоначальная стоимость превышает 40 000 руб. для бухучета и 100 000 руб. в целях налогового учета.

До 01.01.2016 критерий первоначальной стоимости ОС в бухгалтерском учете совпадал с таковым в налоговом: ОС считалось оборудование, стоимостью более 40 000 руб. Но с 01.01.2017 в п. 1 ст. 256 и п. 1 ст. 257 НК РФ были внесены поправки, в соответствии с которыми ОС стало признаваться в целях налогообложения только имущество, превышающее по стоимости 100 000 руб. При этом данное увеличение лимита распространяется только на принятые с 01.01.2016 ОС. В бухучете величина лимита до сих пор не изменилась: амортизируемым имуществом признается актив стоимостью более 40 000 руб. В связи чем между налоговым и бухучетом образуются налогооблагаемые временные разницы.

Подробности см. здесь.

Каждый объект ОС относится к определенной амортизационной группе, а его стоимость списывается в расходы в течение определенного временного промежутка.

Основное изменение в учете ОС, которое привнес 2020 год, – изменение кодов Общероссийского классификатора основных фондов (ОКОФ), в связи с которым изменились сроки амортизации некоторых ОС, а некоторые виды ОС были перенесены в другую амортизационную группу. Новые нормы применяются в отношении объектов ОС, введенных в эксплуатацию после 01.01.2017.

Пример операций и проводок по счету 07

Рассмотрим, более подробно типовые проводки и примеры операций по счету 07.

Комиссия оценивает соответствие приобретенного оборудования техническим характеристикам и дает заключение о возможности использования и передачи оборудования в монтаж. Оформленный Акт отдается руководителю предприятия на утверждение.

При передаче оборудования в монтаж формируется Акт о приеме-передаче оборудования в монтаж ОС № 15. Если в период монтажа выявляются какие-либо дефекты оборудования, то формируется Акт о выявленных дефектах оборудования ОС № 16.

Бухгалтер ООО «ВЕСНА» сформировал следующие проводки при поступлении оборудования, нуждающегося в монтаже:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 07 | 60 | 3 000 000 | Отражена стоимость приобретенного оборудования | Акт о приеме (поступлении) оборудования (ОС -14), Счет фактура полученный |

| 19 | 60 | 540 000 | Отражена сумма НДС | |

| 07 | 60 | 50 000 | Отражена стоимость услуги транспортной компании за доставку | Акт выполненных работ, Счет фактура полученный |

| 19 | 60 | 9 000 | Отражена сумма НДС | |

| 08.03 | 07 | 3 050 000 | Отражена стоимость оборудования, переданного для монтажа (3 000 000,00 + 50 000,00) | Акт приема – передачи оборудования (форма ОС № 15) |

| 68 | 19 | 549 000 | Уплаченный НДС принят к вычету (540 000,00 + 9 000,00) | Счет фактура полученный, Книга покупок |

| 08.03 | 60 | 250 000 | Отражена стоимость услуги сторонней компании за монтаж оборудования | Акт выполненных работ, Счет фактура полученный |

| 19 | 60 | 45 000 | Отражена сумма НДС | |

| 01 | 08.03 | 3 300 000 | Принятие к учету и введение в эксплуатацию готового оборудования (3 050 000,00 + 250 000,00) | Акт ввода в эксплуатацию ОС |

| 68 | 19 | 45 000 | Уплаченный НДС принят к вычету | Счет фактура полученный, Книга покупок |

Основные средства, находящиеся в совместной собственности

Объекты, принадлежащие нескольким организациям (купленные в складчину), классифицируются как основные средства, находящиеся в совместной собственности. Стоимость их доли отражается в счете 01 каждым из предприятий-собственников независимо от того, в чьем фактическом распоряжении актив находится в данный момент.

Амортизация основных средств совместной собственности рассчитывается индивидуально – исходя из особенностей учетной политики конкретной организации. При этом каждый собственник имеет право:

- провести переоценку стоимости своей доли или пересмотреть ее размер;

- продать или заложить свою долю собственности.

Важно: пересмотр размера доли собственности производится только в том случае, если это предусмотрено действующим законодательством и не противоречит условиям договора

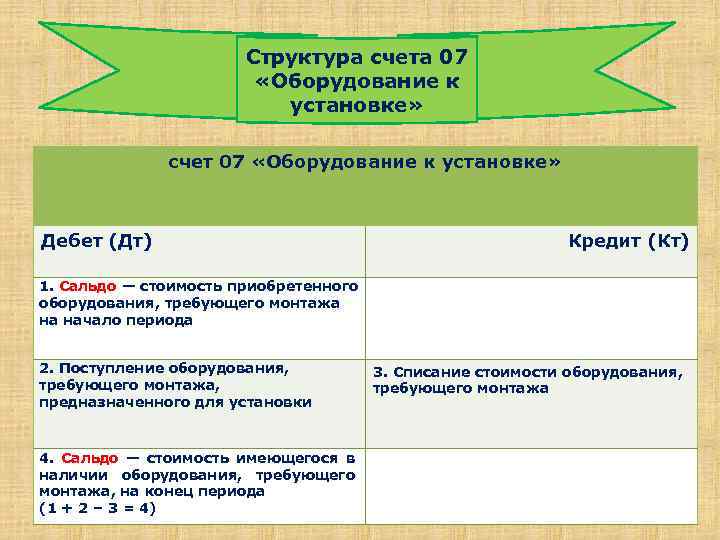

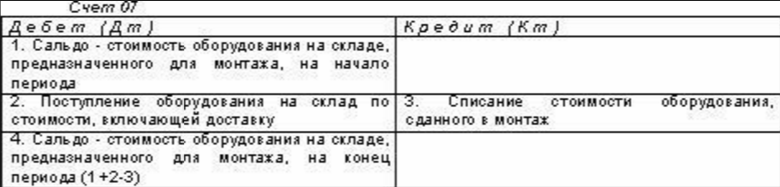

Счет 07 в бухгалтерском учете

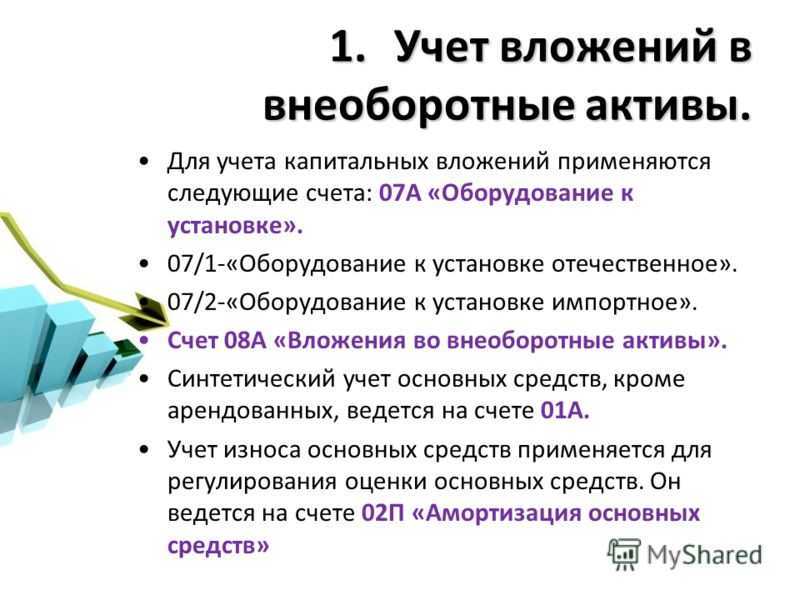

В данном случае предприятия учитывают только те технологические установки, которые до ввода в эксплуатацию необходимо собрать, прикрепить его к опоре либо фундаменту, которые выполняют роль несущей конструкции. Данный счет является активным по характеру.

Подобные технологические изобретения могут иметь производственный либо энергетический характер, а также применяться в лабораториях либо мастерских и т.п.

По 07 позиции также ведется учет комплектующих для подобного рода приспособлений, а также различные приборы контрольного, измерительного и прочего характера, которые тоже необходимо включить в монтируемые установки.

Вместе с тем, на 07 позиции баланса не следует учитывать объекты, которые не требуют сборки перед применением по их назначению:

- различные виды транспортных средств;

- производственные станки, которые являются целостной конструкцией;

- сельскохозяйственные машины;

- инструменты;

- инвентарь производственного назначения;

- приборы, которые не считаются элементами монтируемой установки.

Все перечисленные категории следует записывать по кредиту 08 счета в корреспонденции с 01 счетом.

ГЛАВНОЕ ЗА НЕДЕЛЮ

10.05.202012:06 Организация бизнеса

14.05.202014:54

Учет и отчетность

10.05.202011:58

Взносы

13.05.202012:42

Учет и отчетность

12.05.202013:30

Кадры

ПОДКАСТ 20.03.2020

Электронные трудовые книжки

Все выпуски

Комментарии к документам для бухгалтера

НДФЛ и страховые взносы при питании сезонных работников

16.05.2020 Стоимость питания сезонных работников подлежит обложению страховыми взносами, если работодатель платит собственные средства…

НДС при реализации управляющей компанией услуг

15.05.2020 Услуги по охране придомовой территории и услуги консьержа не освобождаются от НДС.

‹Previous›Next Все комментарии

Проводки счёта 07

Перейдём к характеристике записей счёта 07 «Оборудование к установке». Перечислим основные проводки при выборе способа приобретения техники (дебет/кредит):

- 07/20 — инвентарь изготовлен самой организацией;

- 07/75 — техника является вкладом учредителей в уставной капитал;

- 07/60 (76) — оборудование приобретено у сторонних организаций или физических лиц;

- 07/79 — технические приспособления поступили от филиала организации;

- 07/86 — целевое финансирование покупки оборудования.

К другим важным проводкам относятся:

- 19/60 — отражение НДС при покупке оборудования;

- 08/07 — закрытие счёта, передача техники в монтаж;

- 08/76 (10, 23, 70) — монтаж силами организации;

- 03/08 — оборудование готово и введено в эксплуатацию на основании акта ОС-1, то есть учитывается в качестве основного средства. Проведённая таким образом техника является частью актива организации.

Списание оборудования со счёта 07 производится в случае продажи, дарения, неустранимой поломки и пр. При этом осуществляются следующие проводки:

- 79 (80)/07 — передача оборудования филиалу организации;

- 91.02/07 — продажа (дарение);

- 94/07 — списание в связи с неисправностью.

Организация бухгалтерского учета

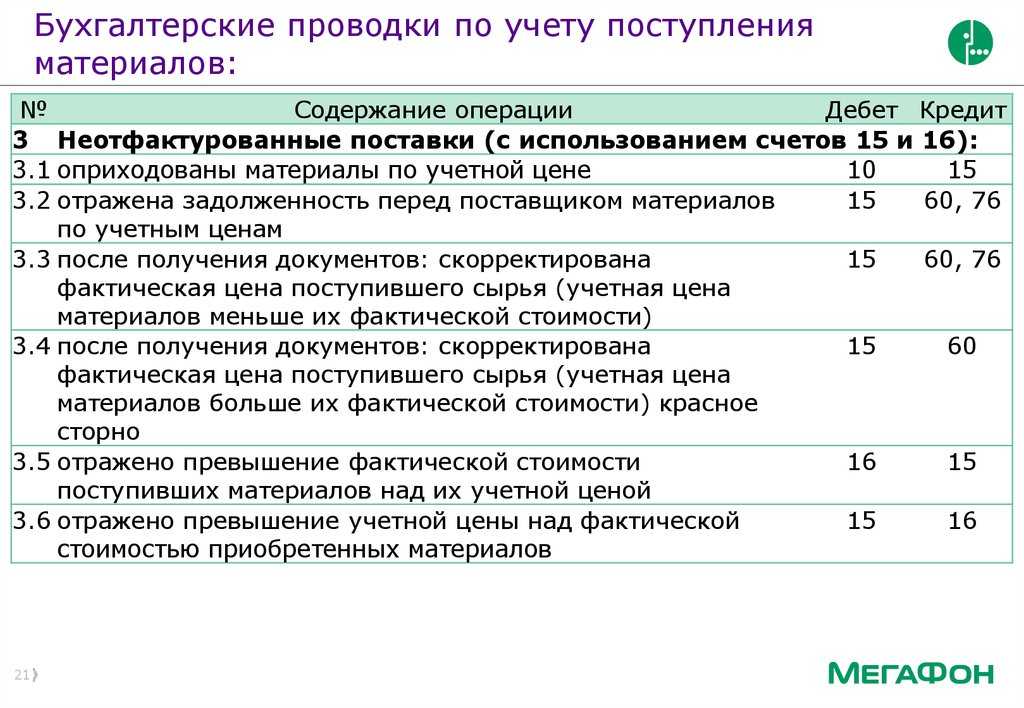

Агрегаты, требующие монтажа, принимаются по дебету. При этом фиксируется фактическая их стоимость приобретения. Она складывается из цен покупки и расходов по транспортировке объектов на склады предприятия. При приобретении агрегатов у лиц и предприятий за плату счет 07 дебетуется в корреспонденции со сч. 60 и прочими аналогичными. Поступление объектов может отражаться с использованием сч. 15, регистрирующим операции по заготовлению и получению материальных ценностей. Если он не применяется, то отражение приобретения производится в порядке, аналогичном тому, который установлен для операций с материалами. При принятии агрегатов, внесенных учредителями в счет их взносов в складочный (уставной) капитал, счет 07 дебетуется в корреспонденции со сч. 75.

Бухгалтерские проводки по счету 08

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Списание материальных затрат на строительство или разработку объекта |

08 |

10 |

|

Отражена стоимость имущественного или нематериального актива, оплаченная продавцу (цена) |

60 |

|

|

Начислена заработная плата и страховые взносы по основным специалистам, участвующим в создании внеоборотных активов |

70 69 |

|

|

Объект ОС получен безвозмездно от сторонней организации |

98 |

|

|

НМА получено от вышестоящего учредителя в качестве взноса в уставный капитал некоммерческой организации |

75 |

|

|

Отражена амортизация по ОС цехов и производственных объектов, используемых в создании имущества |

02 |

|

|

ОС принято к бухучету |

01 |

08 |

|

Нематериальный актив принят к учету |

04 |

|

|

Имущество, не принятое к учету, было реализовано на сторону |

91 |

|

|

Отражена недостача по вложениям во внеоборотные активы, выявленные при проведении инвентаризационной проверки |

94 |

Особенности учета за балансом

Забалансовые счета — особый раздел Плана счетов (утвержден приказом Минфина от 31.10.2000 № 94н).

Забалансовые счета выделили в отдельную группу счетов в силу их специфики: объекты на них отражаются по простой записи, то есть только по дебету или кредиту счета. На имущественных забалансовых счетах бухгалтер учитывает активы, которые находятся у организации временно и ей не принадлежат.

Еще на забалансовые счета списывают некоторые обязательства компании и документы, учитываемые в особом порядке — подробности читайте в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Проводки по счету «07»

По дебету

| Дебет | Кредит | Документ | |

| 07 | 000 | Ввод начальных остатков: оборудование, требующее монтажа | Ввод остатков |

| 07 | 19.01 | Включение в стоимость оборудования, требующего монтажа, суммы невозмещаемого НДС, уплаченного при приобретении | Списание НДС |

| 07 | 23 | Принятие к учету оборудования, требующего монтажа, изготовленного силами вспомогательного производства | Операция |

| 07 | 23 | Включение в стоимость оборудования, требующего монтажа, услуг вспомогательного производства | Операция |

| 07 | 60.01 | Принятие к учету оборудования, требующего монтажа, поступившего от поставщика по договору в руб. | Поступление (акты, накладные) |

| 07 | 60.21 | Принятие к учету оборудования, требующего монтажа, поступившего от поставщика по договору в валюте | Поступление (акты, накладные) |

| 07 | 60.31 | Принятие к учету оборудования, требующего монтажа, поступившего от поставщика по договору в у.е. | Поступление (акты, накладные) |

| 07 | 66.03 | Принятие к учету оборудования, требующего монтажа, поступившего по краткосрочному договору займа в руб. | Операция |

| 07 | 66.04 | Отражение задолженности по уплате процентов по договору займа (краткосрочному) в рублях. Сумма процентов включается в стоимость оборудования, требующего монтажа | Поступление (акты, накладные) |

| 07 | 66.04 | Начисление процентов по краткосрочному договору займа в руб. Сумма процентов включена в стоимость оборудования, требующего монтажа | Операция |

| 07 | 66.23 | Принятие к учету оборудования, требующего монтажа, поступившего по договору займа (краткосрочному) в валюте | Поступление (акты, накладные) |

| 07 | 66.24 | Отражение задолженности по уплате процентов по договору займа (краткосрочному) в валюте. Сумма процентов включается в стоимость оборудования, требующего монтажа | Поступление (акты, накладные) |

| 07 | 67.03 | Принятие к учету оборудования, требующего монтажа, поступившего по долгосрочному договору займа в руб. | Операция |

| 07 | 67.03 | Принятие к учету оборудование, требующего монтажа, поступившего по договору займа (долгосрочному) в рублях | Поступление (акты, накладные) |

| 07 | 67.04 | Начисление задолженности по уплате процентов по долгосрочному договору займа в руб. Сумма процентов включена в стоимость оборудования, требующего монтажа | Операция |

| 07 | 67.04 | Отражение задолженности по уплате процентов по договору займа (долгосрочному) в рублях. Сумма процентов включается в стоимость оборудования, требующего монтажа | Поступление (акты, накладные) |

| 07 | 71.01 | Включение в стоимость оборудования, требующего монтажа, расходов подотчетного лица в руб. | Авансовый отчет |

| 07 | 71.21 | Включение в стоимость оборудования, требующего монтажа, расходов подотчетного лица в валюте | Авансовый отчет |

| 07 | 75.01 | Принятие к учету оборудования, требующего монтажа, полученного в счет вклада в уставный капитал | Операция |

| 07 | 76.05 | Включение в стоимость оборудования, требующего монтажа дополнительных услуг, связанных с приобретением (транспортные услуги, вознаграждения посредникам и другие) | Поступление (акты, накладные) |

| 07 | 98.02 | Принятие к учету оборудования, требующего монтажа, полученного безвозмездно, в т.ч.по договору дарения | Операция |

По кредиту

| Дебет | Кредит | Документ | |

| 08.03 | 07 | Включение в затраты на капитальное строительство стоимости оборудования, требующего монтажа (оборудование передано в монтаж) | Передача оборудования в монтаж |

| 23 | 07 | Монтаж или укрупненная сборка оборудования в цехе вспомогательного производства | Операция |

| 76.02 | 07 | Возврат оборудования, требующего монтажа, поставщику по договору в руб. | Возврат товаров поставщику |

| 91.02 | 07 | Списание стоимости оборудования, требующего монтажа, в связи с его продажей, выбытием по договору мены | Операция |

| 91.02 | 07 | Списание (ликвидация) оборудования, требующего монтажа, в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств | Операция |

| 91.02 | 07 | Списание стоимости оборудования, требующего монтажа, переданного безвозмездно, в т.ч.по договорам дарения | Операция |

| 94 | 07 | Недостача, порча оборудования, требующего монтажа | Списание товаров |

Учет денежных средств

Коды бюджетной классификации

Перечень КБК приведен в соответствие с Приказом Минфина РФ от 12.03.2015 г. № 36н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н».

Журнал документов «Банковские выписки»

В журнале «Банковские выписки» по кнопке «Загрузить» можно выбрать файл с данными из банка и загрузить его в программу. При этом документы создаются и проводятся автоматически. Загруженные документы и итоги по ним отображаются в журнале.

Документ «Платежное поручение»

Документ «Платежное поручение» отражается в списке платежных поручений, журнале операций, а также в списках документов по контрагенту и по договору. К списку документов по контрагенту или по договору можно перейти из формы соответствующего справочника по гиперссылке «Документы».

При перечислении заработной платы работнику в поле «Получатель» платежного поручения может потребоваться указать банк, а не Ф.И.О. работника (например, при перечисление средств работнику на лицевой счет зарплатного проекта). В этом случае следует воспользоваться тумблером «Получатель». Если тумблер «Получатель» установлен в положение «Сотрудник», то в поле «Счет получателя» выбирается банковский счет сотрудника.

Если тумблер «Получатель» установле в положении «Банк», то появляется дополнительное поле «Банк-получатель». В этом случае в поле «Счет получателя» выбирается счет банка, предназначенный для дальнейшего перечисления денежных средств на счета сотрудников. Сведения о лицевом счете сотрудника или номере его карты вводятся в поле «Назначение платежа». Сведения, введенные в «Назначении платежа», сохраняются и в дальнейшем автоматически заполняются при оформлении платежных поручений этому сотруднику.

Счет 07 в бухгалтерском учете

Оборудование, поступившее в организацию в виде безвозмездного дарения, в виде внесения учредителем в уставной капитал, в бухгалтерском учете учитывается на счете 07 «Оборудование к установке»:

Фактическая стоимость оборудования состоит из:

- Цены оборудования, указанной в сопроводительных документах;

- Общей суммы затрат за доставку оборудования;

- Общей суммы затрат на монтаж оборудования;

- И так далее.

При поступлении на склад приобретенного оборудования, требующего монтажа, в бухгалтерском учете на основании сопроводительных документов делаются следующие типовые проводки, отражающие расходы организации при приобретении оборудования:

| Дт счета | Кт счета | Описание операции |

| 07 | 60 | Отражена сумма оборудования, без учета НДС |

| 19 | 60 | Отражена сумма НДС (если организация не является плательщиком НДС, то предъявленный НДС включают в себестоимость приобретенного оборудования) |

| 07 | 23 | Отражена сумма затрат на доставку оборудования, произведенная самой организацией |

| 07 | 76 | Отражена сумма затрат на доставку оборудования, произведенная сторонней организацией |

| 07 | 15 | Отражена учетная цена приобретенного оборудования |

| 07 | 66 (67) | Отражены проценты по полученным кредитам для приобретения оборудования, сроком до 1 года (свыше 1 года) |

| 07 | 75 | Отражена стоимость оборудования, полученного организацией в виде внесения учредителем в уставной капитал |

| 07 | 91.01 | Оприходовано оборудование, выявленное при инвентаризации в виде излишка |

При передаче в монтаж поступившего оборудования формируются следующие проводки по счету 07, при этом сопроводительным документом будет Акт приема-передач (унифицированная форма ОС – 15):

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Дт счета | Кт счета | Описание операции |

| 08 | 07 | Отражена передача приобретенного оборудования для монтажа |

| 08 | 60 (23,76) | Отражена сумма расходов, потраченных на монтаж приобретенного оборудования |

| 01 | 08 | Готовое оборудование приходуется как ОС для дальнейшей эксплуатации |

Выбытие приобретенного оборудования, которое числиться на счете 07, возможно если:

- Оборудование продано другому контрагенту;

- Безвозмездно подарили;

- Списали в связи с негодностью;

- И так далее.

При выбытии оборудования формируются следующие проводки по счету 07:

| Дт счета | Кт счета | Описание операции |

| 79 (80) | 07 | Отражена передача оборудования филиалу организации (участнику совместной деятельности при расторжении договора) |

| 91.02 | 07 | При реализации (дарении) стоимость оборудования отражена в составе прочих расходов |

| 94 | 07 | Отражена списанная себестоимость бракованного оборудования |

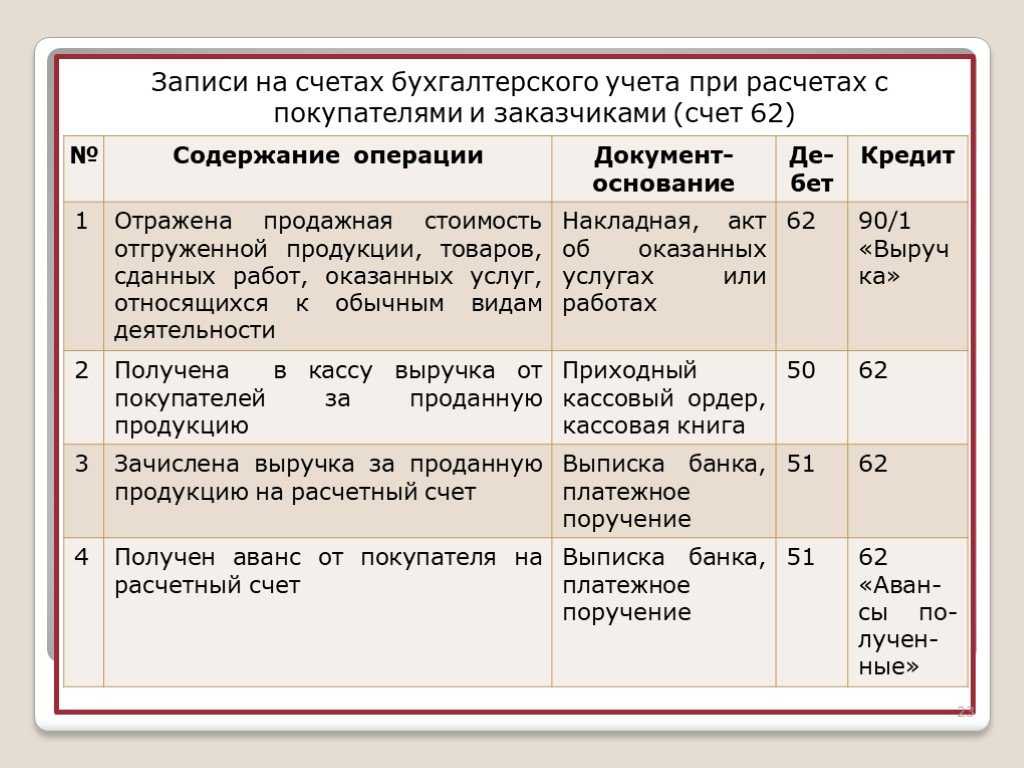

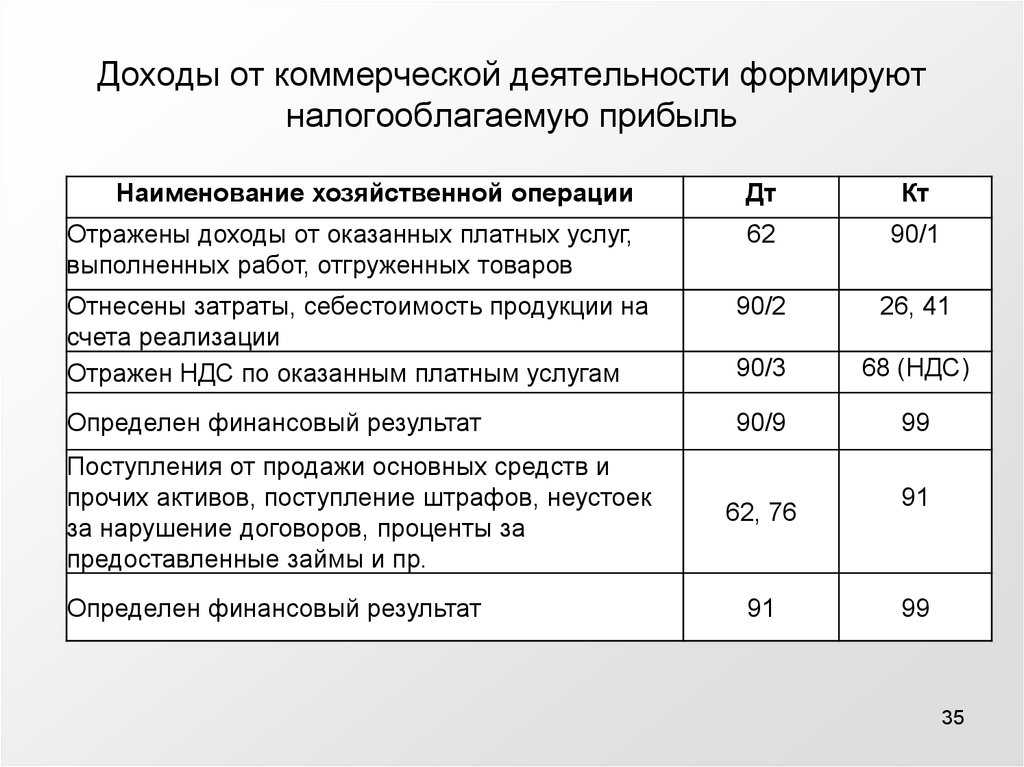

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Пример 1

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Операция 1

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Операция 2

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Операция 3

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц

Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Монтажные работы

В работы по монтажу входят:

- сборка и установка оборудования на месте постоянной эксплуатации;

- технологическая подводка (воды, воздуха, монтаж кабелей и электропроводов и т. д.);

- проверка оборудования;

- изоляция и покраска;

- и т. д.

Оборудование может быть производственным, или энергетического, технологического характера и т. п. Главный признак такого оборудования — невозможность принять его в эксплуатацию без сборки (подключения, настройки). Все затраты по доставке, хранению, наладке и т. д. тоже учитываются на счете для определения фактической себестоимости оборудования.

Оборудование, не требующее сборки, нельзя учитывать на счете.