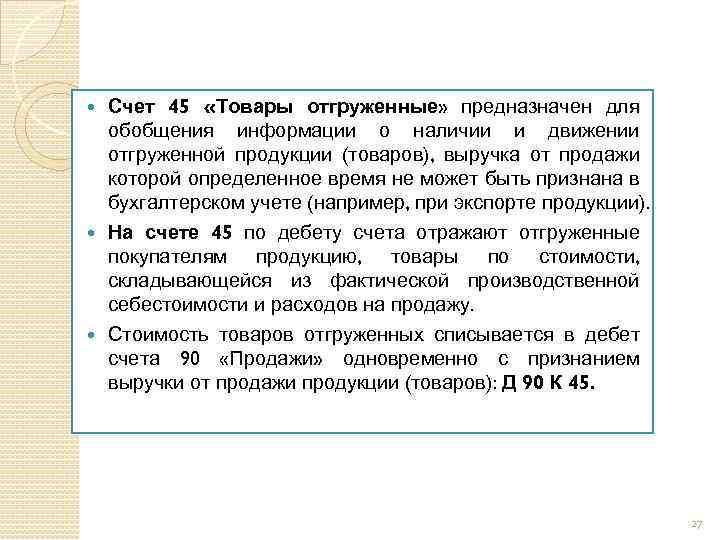

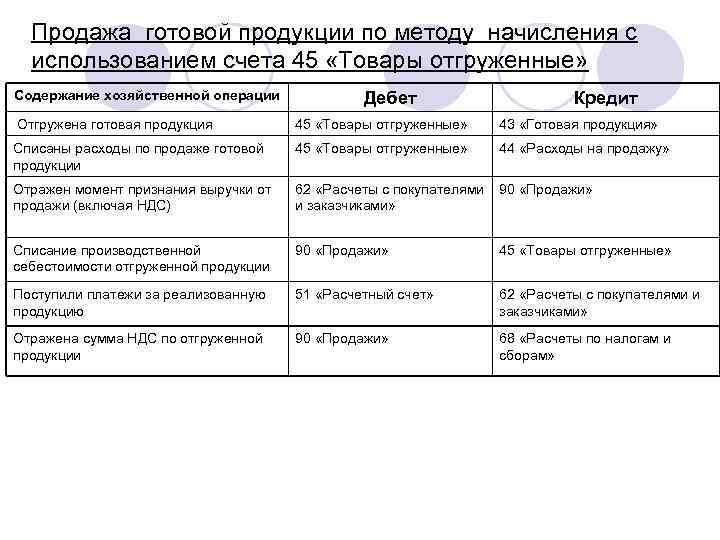

Учет у продавца(по оплате переход право собственности)

Проводки по счету 45:

- Дебет 45 Кредит 43 или 41-Отгружено готовая продукция или товары покупателю.

- Дебет 45/НДС или 76/НДС кредит 68/НДС- Начислено НДС за отгруженную продукцию.(НДС начисляем так как отгрузке покупателю нужно начислять НДС).(В 1с для учета НДС по отгруженным товарам предусмотрен счет 76/ОТ)( 76/НДС отражается в балансе по строке прочие оборотные активы.)

- Дебет 51 Кредит 62-Поступило оплата от покупателя.

- Дебет 62 Кредит 90-1-Начислено выручка от реализации.

- Дебет 90-2 Кредит 45-Списано себестоимость готовой продукции или товара.

- Дебет 90-3 Кредит 76/НДС или 45/НДС- Отражен НДС.

Пример:

01,01,2019-Отгрузили товар покупателю на сумму 100 000 рублей себестоимостью. По стоимости продажи 150 000 рублей. втч НДС

15,01,2019-Покупатель оплатил счет.

Переход право собственности на товар после оплаты.

Решение:

01,01,2019:

1) Дебет 45 Кредит 41-100 000 рублей- Списано себестоимость отгруженных товаров.

2) Дебет 76/НДС Кредит 68/НДС-25 000 рублей (150000/120*20)-Начислен НДС по отгруженным товарам.

15,01,2019:

3) Дебет 51 Кредит 62-150000 рублей- Поступило оплата от покупателя втч НДС.

4) Дебет 62 Кредит 90-1-150000 -Отражена выручка от продажи.

5) Дебет 90-2 Кредит 45-100 000 рублей- Списано себестоимость проданных товаров.

6) Дебет 90/НДС кредит 76/НДС-25000 Отражен НДС.

Ведение субсчета 58-4

Субсчет 58-4 предназначается для анализа вкладов в товарищество. Например, денежное вложение отображается записью в дебет 58-го счета и в К-т 51-го счета или иного счета, соответствующего типу предоставляемых материальных ценностей или активов. Если договор товарищества прекращает свое действие, материальные активы возвращаются фирме. Бухгалтер делает записи, обратные первоначальным.

58 «Финансовые вложения» используется юридическими лицами для отображения сведений о вложенных средствах организации в ценные бумаги (акции, облигации и др.), доли в уставных капиталах других компаний (в том числе взаимозависимых), а также обобщения сведений о предоставляемых займах.

Счет 58 в бухгалтерском учете — собирательный счет, отражающий данные об инвестированных активах предприятия в ценные бумаги (государственные и частные), уставные капитали иных компаний, представлении займов физическим и юридическим лицам (исключение — сотрудники фирмы).

К сч.58 дополнительно открываются субсчета:

58.1 — осуществляется обобщение информации о купленных акциях АО, долях в уставных капиталах других фирм

58.2 — отображается информация об инвестициях в государственные или частные долговые ценные бумаги (облигации и т.д.);

Сч.58 — активный. По дебету отображаются вложения финансов в ценные бумаги в корреспонденции с соответствующими счетами учета ценностей, передаваемых в счет инвестиций (например, деньги со сч.50,51,52). Погашение или реализация проводится в бухгалтерском учете по Кт58 в корреспонденции со сч. 91 (90).

Вложения в ценные бумаги, текущая стоимость которых определяется, подлежат ежемесячной или ежеквартальной переоценке для включения активов в годовую бухгалтерскую отчетность. Сумма корректировки относится на финансовые итоги компании (91.01, 91.02)

По долговым ценным бумагам, не оборачивающимся на рынке, разница между первоначальной ценой и номинальной относится на финансовые итоги деятельности организации равномерно в течение срока их обращения и получения дохода.

58.3 — отображаются взаиморасчеты по представленным юридическим и физическим лицам заемным суммам. Исключение — займы, выдаваемые сотрудникам предприятия.

В Дт58 заносится информация о представленных займах (при частичном или полном погашении сумма учитывается в Кт58).

58.4 — учитываются сведения о наличии доли в общем имуществе простого товарищества.

Аналитический мониторинг финансовых инвестиций производится по объектам вкладов (контрагенты компании — эмитенты, организации, доля в уставном капитале которых принадлежит фирме и заемщики), а также отдельно по типу вложений.

Внимание!

Инвестиции во взаимозависимые компании отображаются на сч.58 отдельно

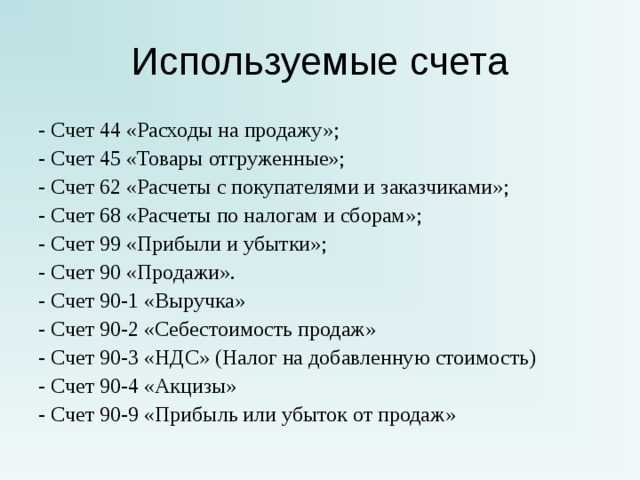

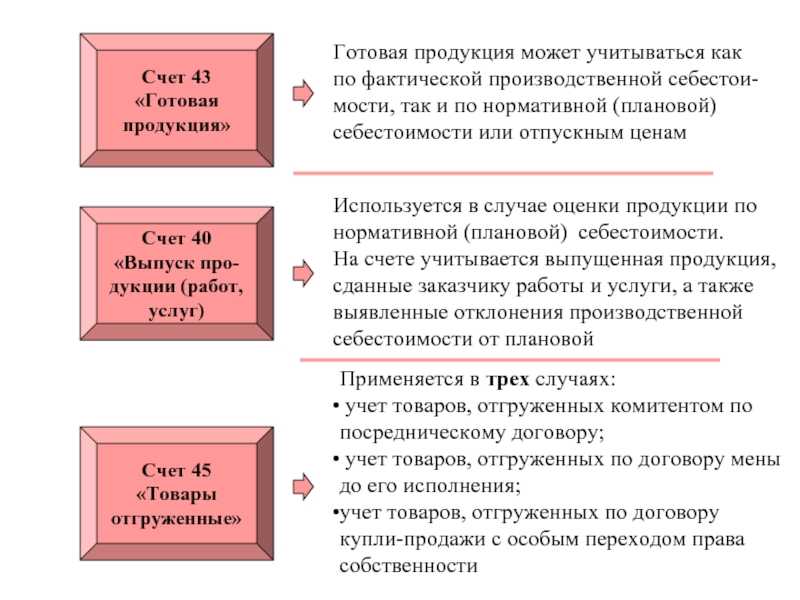

Отгруженные товары в бухгалтерском учете (счет 45)

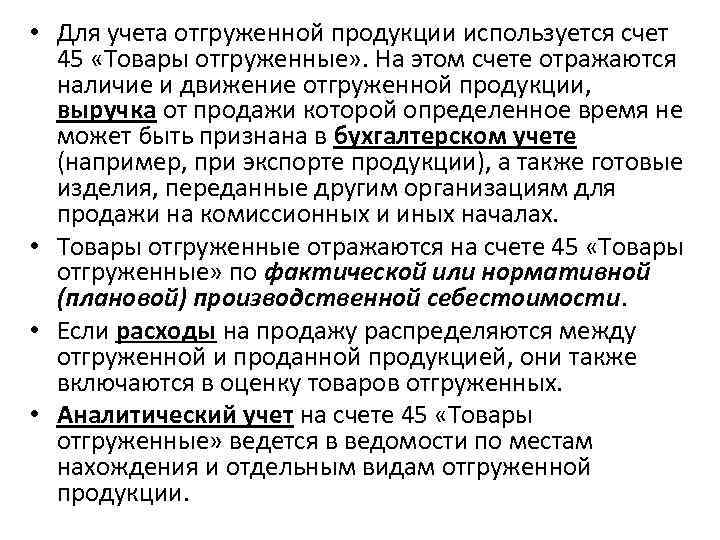

В бухгалтерском учете отражение отгруженных товаров/продукции происходит по плановой себестоимости, в том числе учитывающей реализационные затраты, или фактической.

В бухгалтерской отчетности стоимость отгруженных товаров входит в раздел «Запасы», где также отражается и иная готовая продукция.

В бух.учете выручка продавца после отгрузки товара признается после передачи прав собственности. Обычно момент выручки фиксируется при отгрузке товара. Для организаций, ведущих упрощенный учет, выручка появляется после фактической оплаты ценностей.

Если передача товара сопровождается наличием договора с особыми условиями по переходу прав собственности, то вместо выручки у организации ― продавца происходит увеличение кредиторской задолженности по товарам отгруженным.

Если субъекты являются плательщиками НДС, имеется 2 варианта признания налога. Налоговая база по НДС появляется при наступлении одного из условий ― отгрузки или оплаты товара.

В бух.учете допускаются следующие варианты отражения НДС:

- Дт 45 ― Кт 68 ―начислен НДС при отгрузке товара. Но такой способ рекомендуется закрепить в действующей учетной политике.

- Дт 76 ― Кт 68 ― отложено начисление НДС при отгрузке.

Дт 90 ― Кт 76 ― НДС учтен при поступлении оплаты.

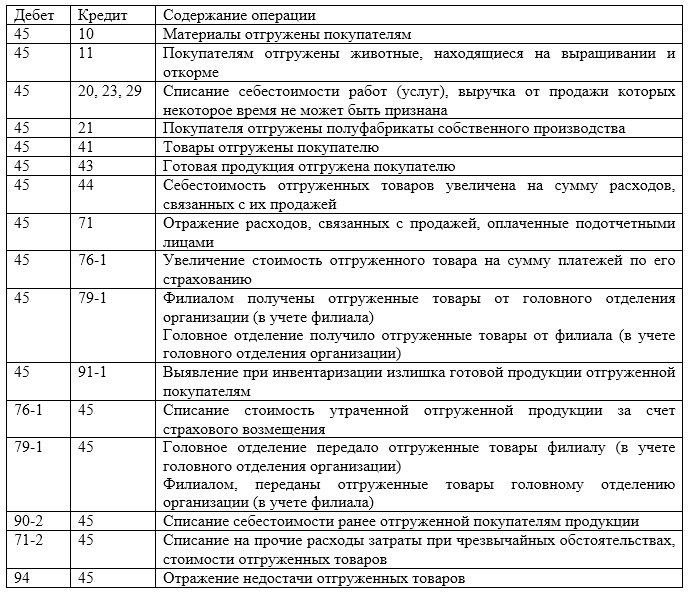

Операции с отгруженным товаром в учете

| Дебет счета | Кредит счета | Содержание операции |

| 45 | 41 | Отгрузка ценностей покупателю по фактической себестоимости |

| 45 | 44 | Списание прочих расходов по товарам отгруженным (транспортные) |

| 90 | 45 | Признание момента фактической реализации после оплаты |

| 45 | 68 | Начисление НДС на товары отгруженные |

Пример. Организация «Парус» продает товар на сумму 47 200 рублей, в том числе НДС 18% равен 7 200 рублей. По условиям договора полные права на товар переходят покупателю только после полной оплаты. Себестоимость товара составила 30 000 рублей. Организация использует метод начисления. В учетной политике закреплен метод определения налогооблагаемой базы по НДС после отгрузки ценностей.

В учете предприятия по результатам операции появятся следующие проводки:

- Дт 45 ― Кт 41 (30 000 рублей) ― списана себестоимость отгруженных товаров;

- Дт 45 (НДС) ― Кт 68 (7 200 рублей) ― начислен НДС;

- Дт 51 ― Кт 62 (47 200 рублей) ― поступление оплаты от покупателя;

- Дт 62 ― Кт 90-1 (47 200 рублей) ― зафиксирована выручка;

- Дт 90-3 ― Кт 45 (НДС) ― отражен предъявленный НДС покупателю;

- Дт 90-2 ― Кт 45 (30 000 рублей) ― отражена себестоимость отгруженной продукции;

- Дт 90-9 ― Кт 99 (10 000 рублей) ―финансовый результат по итогам операции (полученная прибыль).

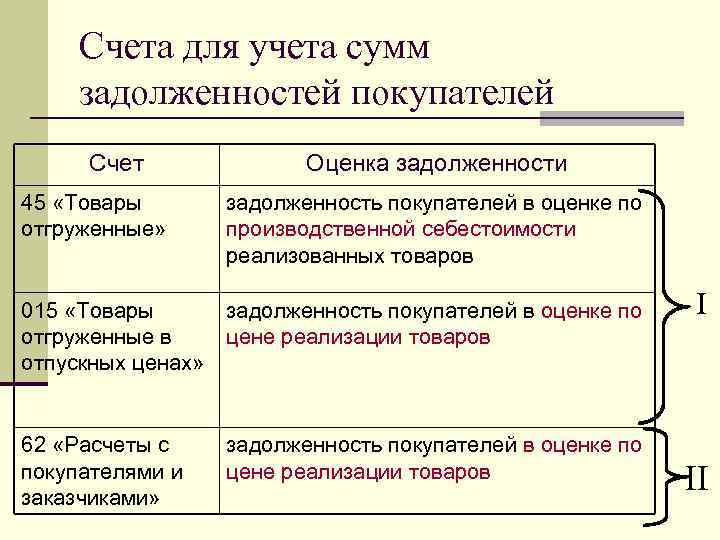

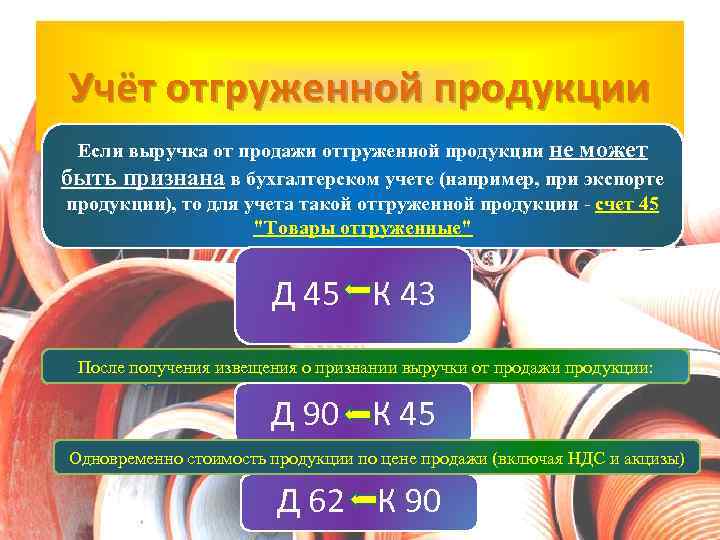

Товары отгруженные – это…

Под данным определением следует понимать те МПЗ, средства от продажи которых не могут быть оформлены соответствующими бухгалтерскими записями.

Если говорить о форме №1 финансовой отчетности, то цена отгруженных покупателям готовых изделий записывается на 080 строку баланса. В эту строку бухгалтер вписывает дебетовый остаток по 45 счету по завершению каждого отчетного периода.

В общем и целом имущественные права на те или иные МПЗ переходят к заказчику после их доставки в последнюю очередь. Однако из этого общего правила есть некоторые исключения:

- в случае передачи товаров в соответствии с договором мены (в данном случае имущественное право покупатель приобретает лишь после того, как будет совершена встречная отгрузка;

- если товар передается по договору купли – продажи, где предусмотрен особый порядок передачи права собственности. Согласно таким документам лицо, приобретающее товар, получает право собственности на него лишь после выполнения определенных условий, например, оплаты его стоимости либо доставки в назначенный пункт;

- в случае передачи посреднику для дальнейшей продажи. В данном случае мы говорим о договоре комиссии, поручения либо агентского соглашения.

Почему это важно?

Момент, когда право на собственность переходит от одного лица к другому, очень важен в договоре при реализации продукции любого вида. В процессе перевозки риски очень велики и могут составить большие убытки. Грузы, которые транспортируются, могут быть утеряны, испорчены, повреждены или некоторые их элементы и детали могут выйти из строя. Это может негативно сказаться на внешнем виде изделий. Именно этот фактор и требует оговорить такие риски заранее, чтобы было понятно, кто за них отвечает и их оплачивает.

Вот тут и наступает важнейший момент — правильно оформленные документы на отгрузку товара поставщиком. Если будет все сделано в соответствии с законом, то при необходимости такие документы станут доказательством вашей правоты или невиновности в суде. Это даст возможность одной из сторон договора возместить понесенный ущерб.

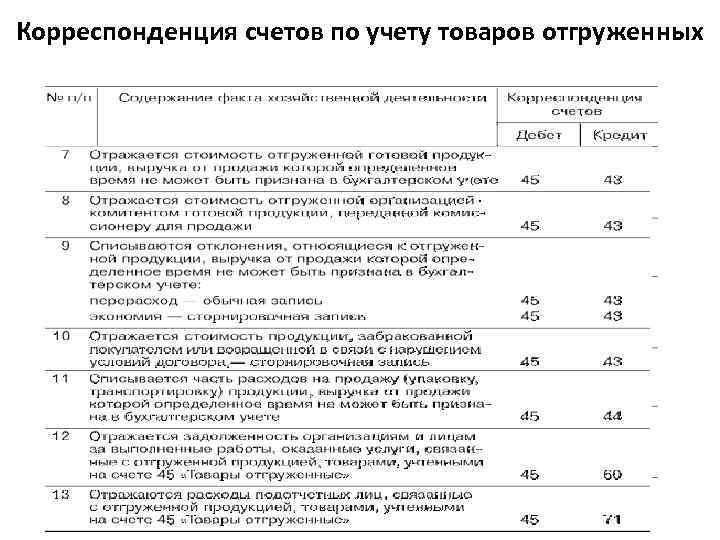

Примеры счета 45 — Товары отгруженные

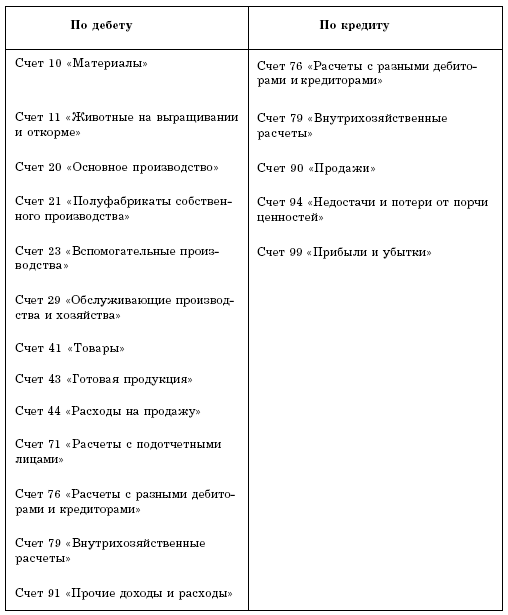

| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Передача материалов стороннему лицу |

Дт

45 Кт 10Счет 10 — Материалы (Активные) |

|

| Передача животных стороннему лицу |

Дт

45 Кт 11Счет 11 — Животные на выращивании и откорме (Активные) |

|

| Передача сторонним лицам продукции (работ, услуг) основного производства |

Дт

45 Кт 20 |

|

| Передача полуфабрикатов собственного производства сторонним лицам |

Дт

45 Кт 21Счет 21 — Полуфабрикаты собственного производства (Активные) |

|

| Передача продукции (работ, услуг) вспомогательного производства сторонним лицам |

Дт

45 Кт 23Счет 23 — Вспомогательные производства (Активные) |

|

| Передача сторонним лицам продукции обслуживающих производств и хозяйств (без перехода права собственности) |

Дт

45 Кт 29Счет 29 — Обслуживающие производства и хозяйства (Активные) |

|

| Передача сторонним лицам продукции |

Дт

45 Кт 29Счет 29 — Обслуживающие производства и хозяйства (Активные) |

|

| Передача товаров сторонним лицам |

Дт

45 Кт 41Счет 41 — Товары (Активные) |

|

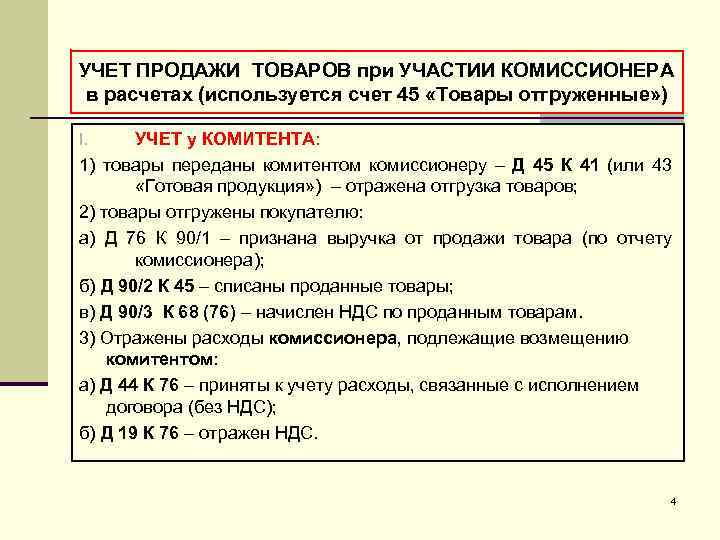

| товары переданы на реализацию посреднической организации |

Дт

45 Кт 41Счет 41 — Товары (Активные) |

|

| Передача готовой продукции сторонним лицам |

Дт

45 Кт 43Счет 43 — Готовая продукция (Активные) |

|

| Отгружена готовая продукция |

Дт

45 Кт 43Счет 43 — Готовая продукция (Активные) |

|

| Включение в себестоимость переданных без перехода права собственности ценностей расходов на продажу, свя занных с отгрузкой продукции (товаров) |

Дт

45 Кт 44Счет 44 — Расходы на продажу (Активные) , 60Счет 60 — Расчеты с поставщиками и подрядчиками (Активно-пассивные) |

|

| Включение в себестоимость переданных без перехода права собственности ценностей затрат обособленных под разделений, выделенных на отдельные балансы |

Дт

45 Кт 79Счет 79 — Внутрихозяйственные расчеты (Активно-пассивные) |

|

| отражается отгрузка товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. |

Дт

45 Кт 41-4Счет 41-4 — Покупные изделия (Активные) |

|

| Включение в себестоимость переданных без перехода права собственности ценностей сумм, подлежащих уплате сторонним организациям (например, по страхованию) |

Дт

45 Кт 76-1Счет 76-1 — Расчеты по имущественному и личному страхованию (Активно-пассивные) |

|

| Включение в себестоимость товаров (продукции), переданных сторонним лицам без перехода права собствен ности, соответствующей доли расходов на их продажу |

Дт

44Счет 44 — Расходы на продажу (Активные) 45 |

|

| Отражение недостачи материальных ценностей, ранее отраженных как то вары отгруженные |

Дт

94Счет 94 — Недостачи и потери от порчи ценностей (Активно-пассивные) 45 |

|

| Отражение потерь товаров отгруженных в связи с чрезвычайными обстоятель ствами (стихийные бедствия, пожары, аварии, национализация и т.п.) |

Дт

99Счет 99 — Прибыли и убытки (Активно-пассивные) 45 |

|

| Отражение задолженности разных деби торов и кредиторов по товарам отгру женным (например, страховой компа нии — при наступлении страхового случая) |

Дт

76-1Счет 76-1 — Расчеты по имущественному и личному страхованию (Активно-пассивные) 45 |

|

| Отражение передачи товаров отгружен ных обособленным подразделениям, вы деленным на отдельный баланс |

Дт

79-1Счет 79-1 — Расчеты по выделенному имуществу (Активно-пассивные) 45 |

|

| Отражение передачи товаров отгружен ных по договору доверительного управления имуществом |

Дт

79-3Счет 79-3 — Расчеты по договору доверительного управления имуществом (Активно-пассивные) 45 |

|

| реализация |

Дт

90-2Счет 90-2 — Себестоимость продаж (Активно-пассивные) 45 |

« Вернуться назад к Плану счетов

Вопросы и обсуждение

Пока комментариев по этому счету нет.

- Контакт

- buhscheta.ru на VK.com

- RSS

- Переключить в режим настольной версии

Вы нашли ошибку или хотели бы оценить мобильную версию сайта? Пишите нам по адресу , спасибо. Автор сайта не несет ответственности за ваши действия и решения принятые на основе информации, полученной с этого сайта.

www.buhscheta.ru 2012 — 2023

Счет 45 в бухгалтерском учете

Продукция и товарно-материальные ценности, которые уже переданы продавцам для непосредственной продажи либо отгруженные покупателям, а также переданные на экспорт за границу, но за которые получатель еще не расплатился, следует учитывать на отдельном счете. В статье расскажем, как правильно организовать бухучет.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

В дебете данного бухсчета следует отражать себестоимость продукции, отправленной на реализацию или отгруженную клиентам-покупателям, но за которую оплата еще не поступила. Помимо себестоимости, на 45 спецсчете аккумулируются затраты на транспортировку данной продукции.

При передаче товарно-материальных ценностей сч. 45 дебетуется с одновременным кредитованием счетов 41 или 43. Такая бухгалтерская операция должна быть подтверждена соответствующей документацией: товарными накладными, актами на прием-передачу матценностей. В бухучете получателя такие ТМЦ принимают к учету за балансом, до момента, когда все условия договора будут полностью исполнены.

Отметим, что в соответствии с действующими рекомендациями и Приказом Минфина № 94н, компания вправе применять сч. 45 в следующих случаях:

- При заключении комиссионного договора.

- При передаче, отгрузке матценностей до перехода права собственности.

- При учете налога на добавленную стоимость.

Характеристика счета

Как мы отметили выше, увеличение показателей стоимости на товары отгруженные, счет 45 дебетуется, следовательно, это активный бухсчет. Для организации полного и достоверного учета предусмотрено открытие специальных субсчетов:

- Субсчет 45-01 предназначен для учета стоимости отгруженных ТМЦ, за которые выручка поступает через определенный промежуток времени. В основном используется данный субсчет 45 счета при экспорте продукции.

- Субсчет 45-02 отражает стоимость тары и упаковки по отправленным ТМЦ, выручку от которых нельзя отразить в бухучете в момент совершения отгрузки.

- Субсчет 45-03 формирует информацию о затратах на доставку и транспортировку материальных ценностей, которые обязан оплатить покупатель, клиент, получатель.

- Субсчет 45-04 показывает затраты компании на страхование отгруженных товаров и ТМЦ, которые уплачиваются сторонней организации.

- Субсчет 45-05 подходит для формирования себестоимости по ТМЦ, которые передаются фирмам-продавцам по договорам комиссии. При реализации переданной продукции ее стоимость переходит в дебет бухсчета 90 «Продажи». Списание проводят в момент поступления оплаты и признания выручки.

При масштабных объемах производства и реализации рекомендуется усилить аналитический учет. Иными словами, организовать детализацию в разрезе:

- видов отгруженных товаров;

- отдельно по каждому контрагенту;

- по видам договоров.

Типовые бухгалтерские проводки

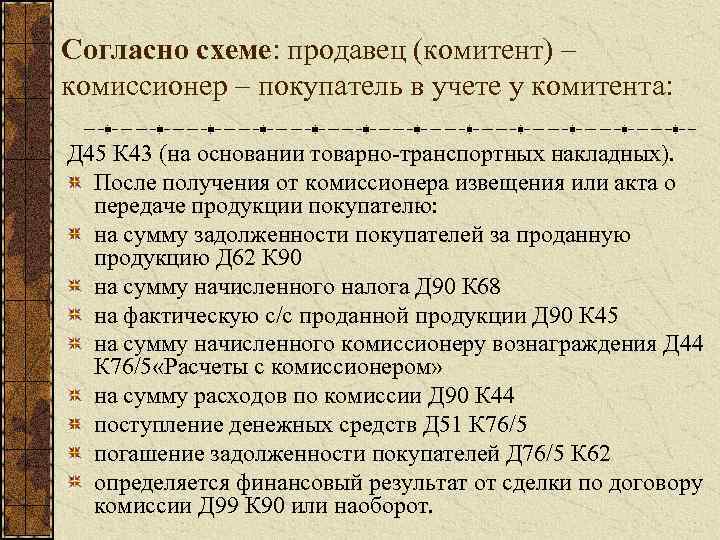

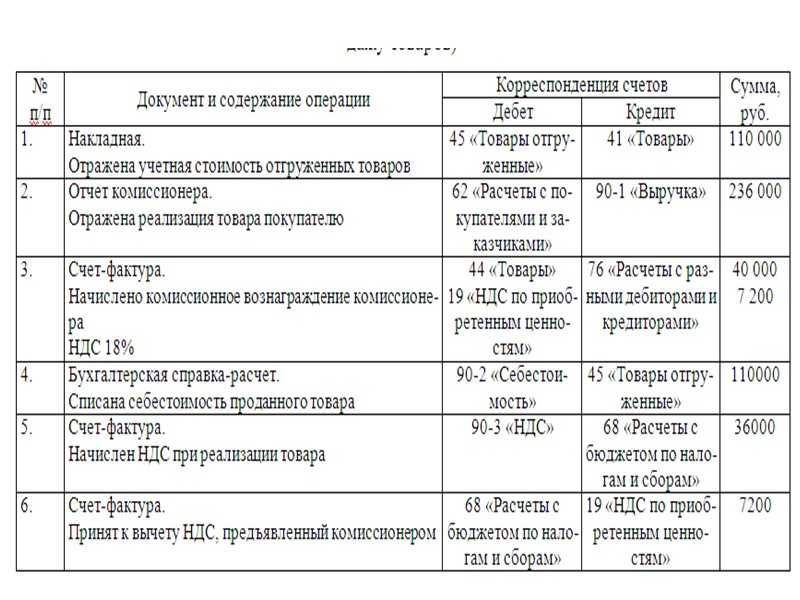

Рассмотрим особенности составления бухгалтерских записей при условии заключения договора комиссии.

https://youtube.com/watch?v=MSKY85IJhJg

ООО «Весна» заключило договор комиссии с ООО «Зима» на реализацию ТМЦ на сумму 500 000 рублей. Конечная цена продаж составляет 826 000 рублей, в том числе НДС 126 000 рублей. По условиям договора комиссии размер вознаграждения равен 20 %. Бухгалтер ООО «Весна» составил следующие записи:

| Операция | Дебет | Кредит | Сумма, руб. |

| Товарно-материальные ценности переданы на реализацию. | 45 | 41 | 500 000 |

| Начислен НДС | 76 | 68 | 126 000 |

| Отражена в бухучете выручка от реализации ТМЦ, переданного на комиссию | 62 | 90-01 | 826 000 |

| Отражена задолженность получателя ТМЦ | 76 | 62 | 826 000 |

| Начислен НДС за реализованный товар | 90-3 | 68 | 126 000 |

| НДС принят к вычету | 68 | 76 | 126 000 |

| Списана себестоимость ценностей, проданных через продавца | 90-02 | 45 | 500 000 |

| Начислено вознаграждение продавцу | 44 | 76 | 165 200(826 000 × 20 %) |

| Поступила оплата от компании-продавца | 51 | 76 | 660 800(826 000 – 165 200) |

Понятие договора

Первичным документом, по которому может начаться поставка или реализация товара между организациями, является договор. Как купля, так и продажа предполагают в дальнейшем поставку продукции в определенное место.

Договора такого типа составляются, если продающий сам эту продукцию и изготавливает.

Чтобы оформление отгрузки не было усложнено, необходимо в самом договоре четко обозначить, что этот товар из себя представляет. Его следует подробно описать в документации, которая заполняется для отгрузки товара и в накладных к нему.

Без такого описания договор может быть признан недействительным, если будет в случае разногласий по оплате возникшего ущерба передан в арбитражный суд.

Учет наличных денежных средств на счет 50 – “Касса”

Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

Документальное оформление кассовых операций

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы – расходным кассовым ордером форма КО-2.

Анализ 50 счета показывает, что счет 50 – активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение – по кредиту.

Операции с наличными денежными средствами обязательно предусматривают применение ККМ, за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в этой статье.

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня. При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более пяти рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

- Положение “О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации”, утверждено Банком России 12.10.2011 №373П – это основной документ, регламентирующий кассовые операции.

- Положение по применению ККМ №745 1993г (ред. 08.08.2003г.)

- Указание банка России от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами между юридическими лицами». На настоящий момент предельная величина наличных расчетов между юридическими лицами ограничено величиной 100 тыс. руб.

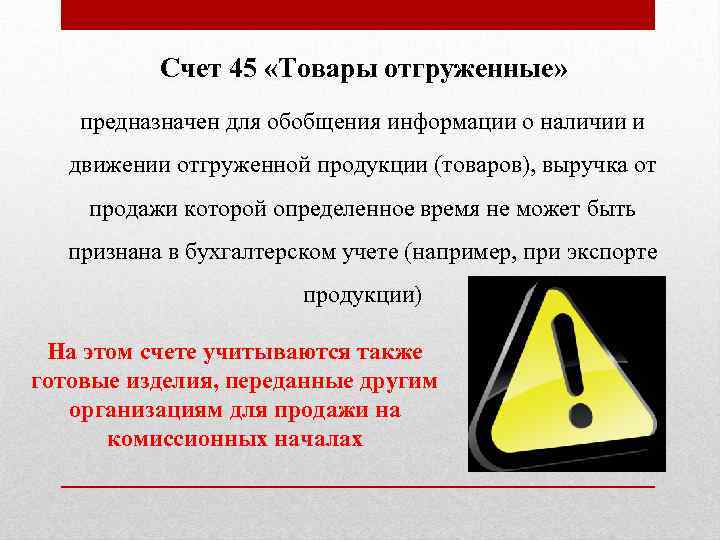

Счет 45 в бухгалтерском учете: Товары отгруженные

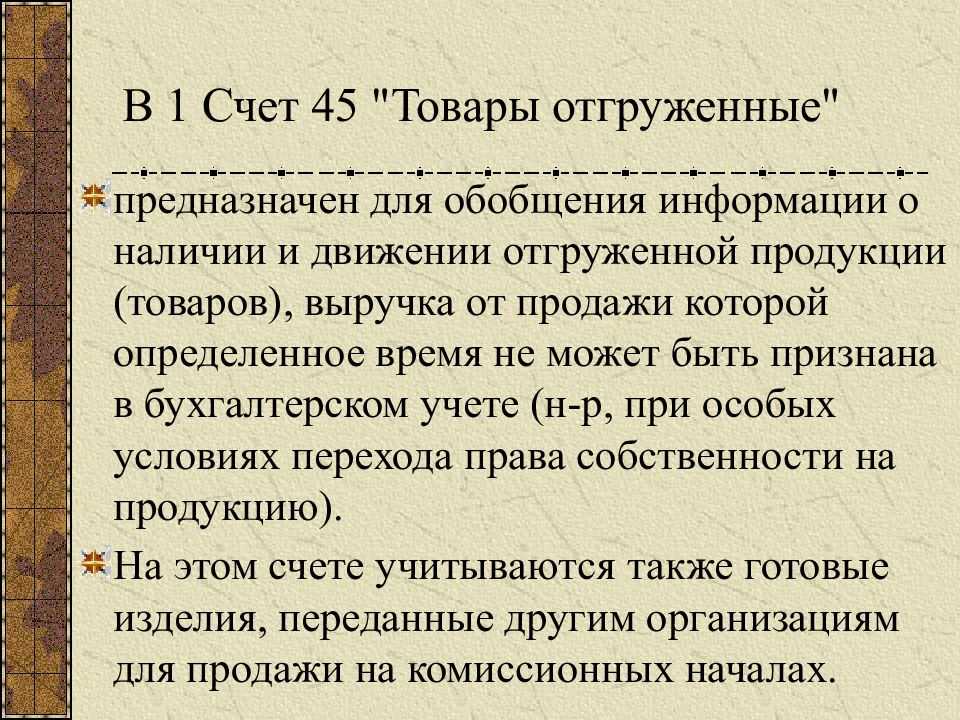

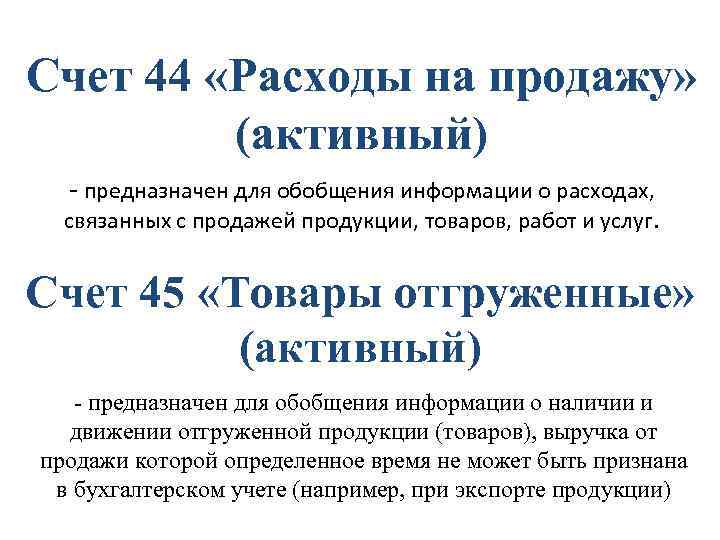

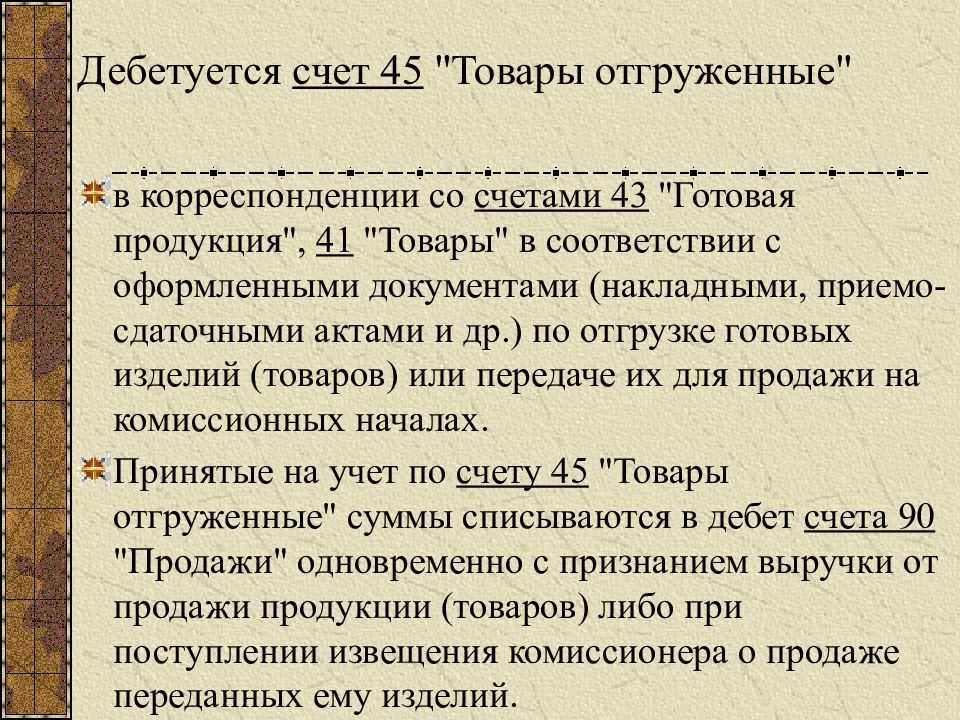

Счет 45 бухгалтерского учета — это активный счет «Товары отгруженные», служит для обобщения информации о наличии и движении по отгруженной продукции или товару, выручка по которым некоторое время не может быть учтена предприятием, в том числе по готовым изделиям, переданным на продажу другой организации за комиссию.

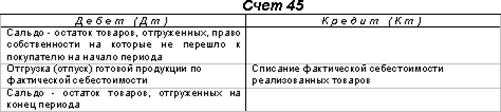

Счет 45 в бухгалтерском учете

Счет 45 в плане счетов бухгалтерского учёта является активным, поэтому отгрузка и передача на комиссию товаров или готовых изделий отражается по дебету, а их стоимость – по кредиту:

Товары учитываются по стоимости, включающей в себя:

- фактическую производственную себестоимость;

- расходы по отгрузке продукции или товара, частичное списание.

Аналитический учёт по 45 счёту ведут по:

- видам отгруженной продукции или товаров;

- месту их нахождения.

Проводки по 45 счету «Товары отгруженные»

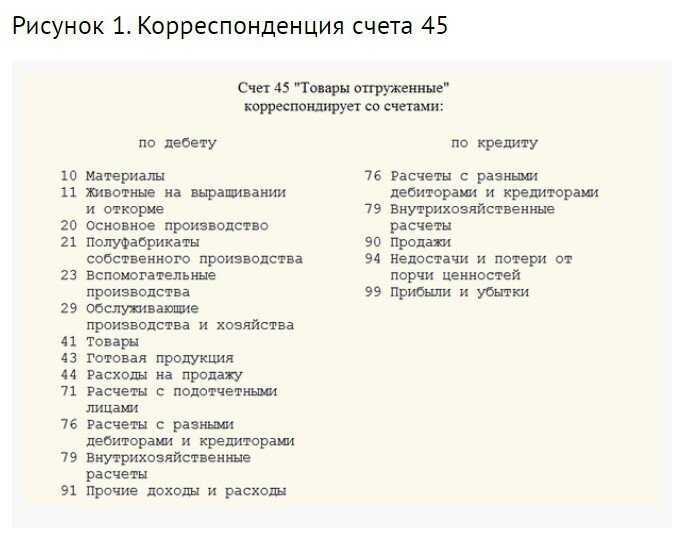

Корреспонденция счетов и основные проводки по 45 счету приведены в таблице ниже:

Получите 267 видеоуроков по 1С бесплатно:

| Дт | Кт | Описание проводки | Документ-основание |

| 45 | 10 | Отражение отгрузки товара покупателю | М-15, Счёт-фактура |

| 45 | 11 | Продажа/отгрузка молодняка животных заготовительной/иной организации | СП-32, Квитанции по приёму |

| 45 | 20/23/29 | Отражение стоимости выполненных на сторону работ/оказанных услуг | ТТН, Счёт-фактура |

| 45 | 21 | Отражение стоимости отпущенных на сторону полуфабрикатов (собственное производство) | |

| 45 | 41/43 | Отражение стоимости готовой продукции/товара при продаже/передаче на комиссию | |

| 45 | 44 | Отнесение коммерческих расходов на отгруженные товары/издержек обращения на счёт покупателя | Бухгалтерская справка |

| 45 | 60 | Отражение услуг подрядчика/заказчика по отгрузке (без НДС) | Счёт-фактура |

| 45 | 71 | Отражение расходов подотчётного лица по отгрузке (без НДС) | Авансовый отчёт |

| 45 | 76 | Отражение услуг организаций по отгрузке продукции (без НДС) | Счёт-фактура |

| 45 | 79 | Отражение отгрузки продукции внутренним подразделением (самостоятельный баланс) | ТТН, Счёт-фактура |

| 45 | 91 | Списание части иных расходов на стоимость отгруженных товаров | Бухгалтерская справка |

| 76 | 45 | Отражение суммы претензии (необоснованный отказ покупателя от акцепта) | Претензия, Счёт-фактура |

| 90 | 45 | Отражение факта продажи и оплаты продукции (без НДС) | Выписка банка по счёту,Бухгалтерская справка |

| 91 | 45 | Оплаченные покупные материалы отгружены получателю (без НДС) | |

| 94 | 45 | Списание недостачи (выявлено при отгрузке) | ИНВ-4, Бухгалтерская справка |

| 99.05 | 45 | Списание стоимости порчи/утраты (стихийное бедствие) | ИНВ-4, Бухгалтерская справка, Приказ руководителя |

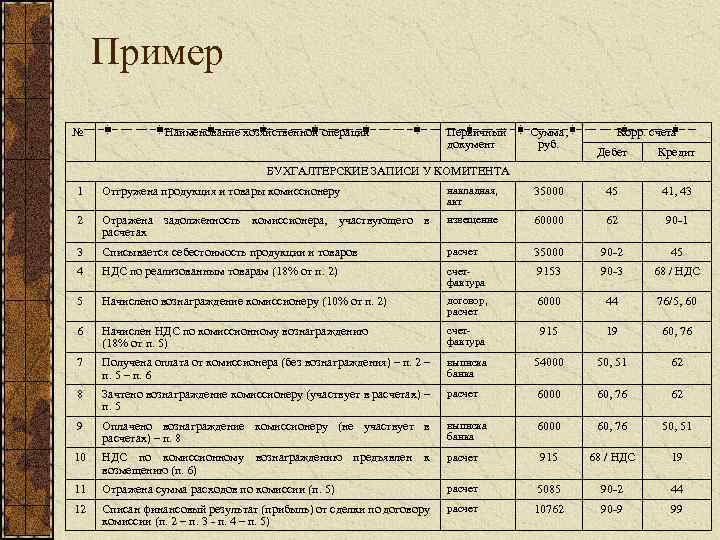

Пример. Учет товаров, принятых на комиссию по 45 счету

Допустим, ООО «Лето» и ООО «Весна» заключили договор комиссии на реализацию товаров себестоимостью 30 000руб. По условиям договора цена продажи товаров — 59 000руб., в т.ч. НДС – 9 000руб., а комиссионное вознаграждение – 10 %.

В учете ООО «Лето» делаются следующие проводки по 45 счету по учету комиссионных товаров:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 45 | 41 | 30 000 | Товары отгружены | ТТН, Счёт-фактура |

| 76 | 68 НДС | 9 000 | Начисление НДС | ТОРГ-12, Счёт-фактура |

| 76 | 90.01 | 59 000 | Отражение выручки от продажи | Отчёт комиссионера + первичная документация |

| 90.02 | 45 | 30 000 | Списание себестоимости проданных товаров | Выписка банка по р/счёту, Бухгалтерская справка |

| 76 | 68 НДС | 9 000 | НДС (сторно) | Счёт-фактура |

| 90.03 | 68 НДС | 9 000 | Начисление НДС с выручки | |

| 51 | 76 | 59 000 | Поступление денежных средств от ООО «Весна» | Банковская выписка |

| 44 | 60 | 5 000 | Начисление вознаграждения для ООО «Весна» | Акт выполненных работ,Счёт-фактура |

| 19 | 60 | 900 | Учтён НДС по вознаграждению | |

| 68 НДС | 19 | 900 | Налоговый вычет | Счёт-фактура, Бухгалтерская справка-расчёт, Книга покупок |

| 60 | 51 | 5 900 | Произведена оплата вознаграждения | Платёжное поручение |

| 90.02 | 44 | 5 000 | Списание суммы вознаграждения | Акт выполненных работ |

| 90.09 | 99 | 15 000 | Отражение финансового результата от продажи товаров (прибыль) | Бухгалтерская справка |

Счет 50 «Касса»

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств.

В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения.

Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Счет 50 – активный или пассивный?

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

| Кор. счет | С кредита счетов | В дебет счетов |

| Начальное сальдо | 25 780,00 | |

| 516062667071 | 75 000,0044 640,0015 000,00 | 35 500,001250,0075 000,008000,00 |

| ОборотКонечное сальдо | 134 640,0040 670,00 | 119 750,00 |

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Вывод – мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.10.00 г.

Расчеты, касающиеся формирования уставного капитала АО и ООО

Для расчетов по вкладам создается субсчет 1 к счету 75. Размер уставного капитала и долги учредителей по вкладам отражаются этой проводкой: ДТ75/1 КТ80.

Проводка выполняется на основании сведений из учредительных бумаг. В течение 90 суток с даты регистрации учредители должны внести не менее половины вкладов в капитал. Оставшиеся 50% вносятся в течение 12 месяцев с даты регистрации. В учредительном договоре может быть оговорен меньший срок. Если создатели организации не успели в срок, в бухучете нужно зафиксировать проводку, приведенную выше.

Когда происходит внесение вклада в форме денег в капитал, выполняется эта проводка: ДТ50, 51, 52 КТ75/1. В капитал внесены деньги.

Если вклад выполняется в форме имущества, нужны эти проводки:

- ДТ08, 10, 41, 58 КТ75/1. В капитал внесены нематериальные или материальные активы, продукция, акции или другие объекты.

- ДТ19 КТ75/1. Фиксация НДС по внесенному вкладу.

Бухучет предполагает выполнение оценки вкладов. Это не всегда просто сделать. К примеру, сложно оценить нематериальный актив. Оценка выполняется на основании взаимного согласия создателей. Соответствующее соглашение фиксируется в учредительных бумагах. Если актив представлен не в денежной форме, оценка выполняется независимым оценщиком. Сумма, полученная в результате профессиональной оценки, может быть уменьшена учредителями. Однако она не может быть увеличена на основании пункта 2 статьи 66 ГК РФ.

Пример

Размер капитала составляет 200 тысяч рублей. Он разделен на четыре части:

- АО «Луна» владеет тремя долями. Это 75% от уставного капитала. То есть 150 тысяч рублей.

- Иван Иванов владеет одной долей. Это 25% от капитала. То есть это 50 тысяч рублей.

Для фиксации вкладов открываются эти субсчета:

- Счет 75/1/1. Расчеты по вкладам с АО «Луна».

- Счет 75/1/2. Расчеты по вкладам с Иваном Ивановым.

АО «Луна» внесла в качестве вкладов материалы на сумму 150 тысяч рублей. Сумма НДС составила 22 882 рублей. Иван Иванов внес свой вклад деньгами. Выполняются эти проводки:

- ДТ75/1/1 КТ80. Долг «Луны» на сумму 150 тысяч рублей.

- ДТ75/1/2 КТ80. Долг Иванова на сумму 50 тысяч рублей.

- ДТ08 КТ75/1/1. «Луна» внесла материалы на сумму 140 880 рублей.

- ДТ19 КТ75/1/1. Восстановленный НДС по внесенным материалам на сумму 22 992 рублей.

- ДТ50 КТ75/1/2. Иванов внес вклад на сумму 50 000 рублей.

По окончании всех расчетов сальдо открытого субсчета должно быть равно нулю. Нулевое значение говорит о том, что капитал полностью сформирован.

При транспортировке следует учесть

Товар должен соответствовать всем параметрам, которые оговорены подписанным договором. Если это условие не выполнено или в документах нет описания, могут возникнуть сложности.

Например, произошла непредвиденная ситуация, нанесен ущерб, и в суд направлено исковое заявление. При разбирательстве такие тонкости становятся решающими в процессе. Суд имеет право при отсутствии в договоре части, конкретно обозначающей товар, признать его не заключенным.

Для любой из сторон такое решение будет не из лучших, поэтому следует проявить внимание при составлении документации по сделке. Обязательно следует указывать:

Обязательно следует указывать:

- наличие ассортимента или количество комплектов;

- сроки, в которые доставка должна быть выполнена;

- цену товара.

оформив договор об отгрузке товара со склада, к нему необходимо приложить спецификацию. Под этим понятием подразумевается название каждого товара и его количество, которое транспортируется. Допустимо указать в документе, какие-то другие признаки, характерные для данных товаров.

Основные проводки для операций с отраженными товарами

Стандартные операции с отгруженными ТМЦ бухгалтеры оформляют такими проводками:

| Операция | Д/т | К/т |

|---|---|---|

| ОС для последующей реализации переведено в состав товаров | 41 | 01 |

| Списание стоимости недвижимого имущества до регистрации права собственностиОтгрузка ТМЦ покупателю по фактической цене | 45 | 41 |

| Покупатель получил ТМЦ по соглашению о переходе прав собственности на особых условиях | 45 | 10 |

| Готовую продукцию/покупные товары передали для продажи комиссионерам | 45 | 43, 41 |

| Комиссионер вернул бракованный продукт | 43, 41 | 45 |

| Комитент списал себестоимость товарно-материальных ценностей, проданных комиссионером | 90.02 | 45 |

| Списание прочих затрат, понесённых на отгруженные ТМЦ (в том числе, транспортных) | 45 | 44 |

| Балансовая стоимость недвижимого объекта списана после того, как право собственности перешло к покупателю | 91 | 45 |

Если предприятие платит НДС, есть два способа его признать. Корреспонденции зависят от того, когда появляется налоговая база — в момент отгрузки или при оплате ТМЦ. В первом случае операции оформляются проводками:

Д/т 45, К/т 68 — начисление налога при отгрузке товарно-материальных ценностей (такой порядок важно предусмотреть в учётной политике);

Д/т 76, К/т 68 — начисление налога при отгрузке отложено.

Учёт НДС при оплате фиксируют записью Д/т 90, К/т 76.

Продажа отгруженного товара

Отражение сделок по реализации отгруженной партии будет зависеть от отраженных в договоре условий, включая такие моменты, как:

- каким образом товар передается покупателю, т.е. есть ли посредник или работа осуществляется напрямую;

- на каком этапе право владения товаром переходит к покупателю, например, в момент отгрузки или после перечисления средств в счет оплаты за полученные изделия.

Предположим, что договор, заключенный с покупателем, включает особые условия по передачи права владения и распоряжения приобретенными изделиями. Условия такого договора также должны предусмотреть риск случайной порчи полученных товаров после получения оплаты за них.