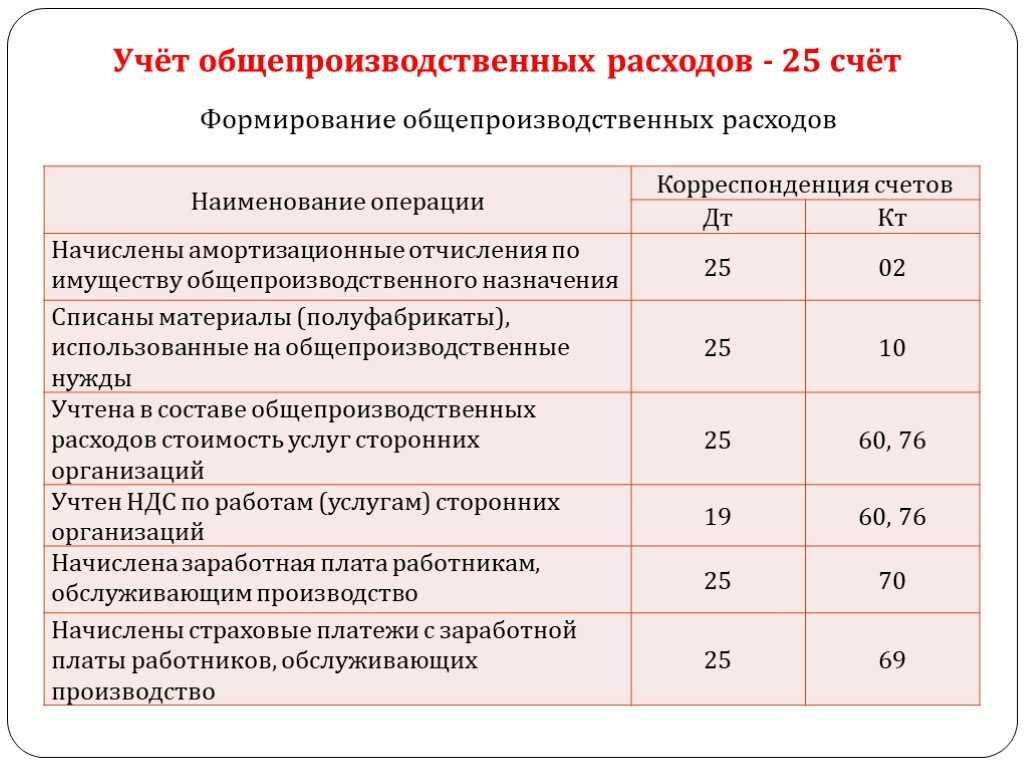

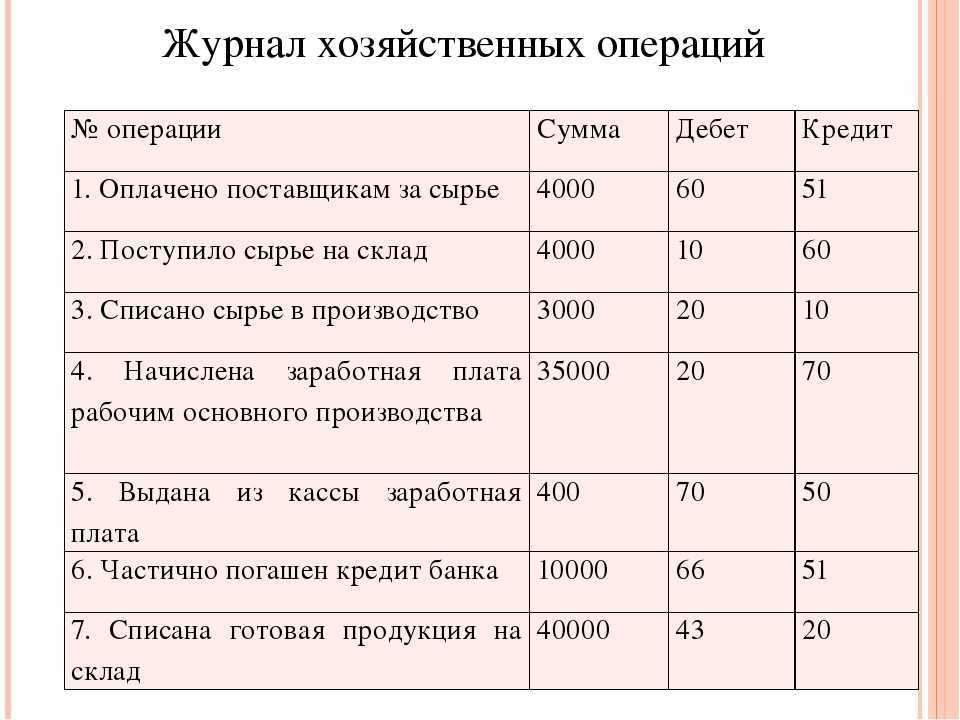

Аналитика счёта 25

Аналитика по 25 счёту бухгалтерского учёта выстраивается по конкретным подразделениям, например, цехам, а также по статьям расходов. Кроме того, общепроизводственные расходы классифицируются на:

- производственные — содержание аппарата управления цехов, амортизация, содержание и текущий ремонт производственных объектов, рационализаторство и ноу-хау, охрана труда и т.п.;

- непроизводственные — потери от простоев, порча или недостачи ТМЦ в цехах и т.п.;

В Плане счетов указано три субсчета к бухгалтерскому счёту 25, однако компании могут при необходимости вводить дополнительные в рабочий план счетов. Например, достаточно часто организации используют такие субсчета:

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К (ОПР) = ОПР/Б

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

Косвенные затраты

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Курс в Учебном центре №1 фирмы 1С

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в «1С:Бухгалтерии 8» начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

-

20.01 «Основное производство»;

-

23 «Вспомогательные производства»;

-

25 «Общепроизводственные расходы»;

-

26 «Общехозяйственные расходы»;

-

28 «Брак в производстве».

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

Что касается счета 26, то теперь в программе он выделен исключительно для управленческих затрат. Например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуги связи, информационные и аудиторские услуги, а также другие услуги, которые не включаются в себестоимость НЗП и готовой продукции. И если раньше на счете 26 могли учитываться общехозяйственные затраты, связанные с производственным процессом в целом, то сейчас учет таких затрат рекомендуется перенести на счета 25, 23 или 20.

На счете 28 учитываются потери от брака в производстве.

Напоминаем, что для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов). Поэтому себестоимость продукции в бухгалтерском и налоговом учете может не совпадать. Это, в свою очередь, может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

Счет 40 в бухгалтерском учете

Похожие публикации

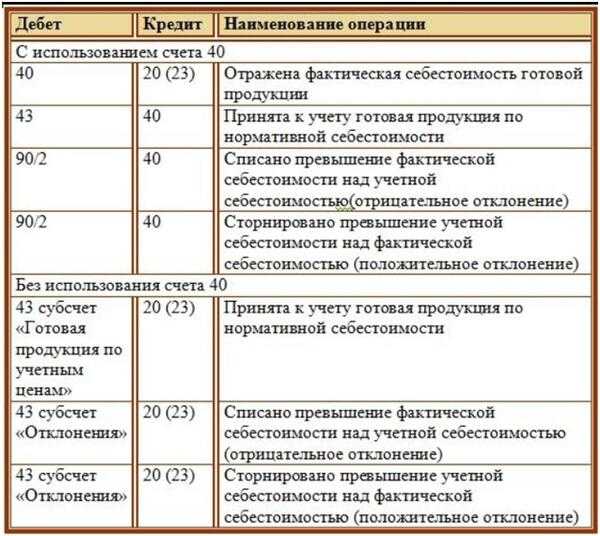

Счет 40 в бухгалтерском учете применяется для отражения информации о произведенной компанией собственной продукции. В системе бухгалтерского учета этот счет используют обычно производственные предприятия.

Характеристика счета 40

Учет готовой продукции с использованием счета 40 предполагает отражение главного результата производственной деятельности компании – произведенных товаров. Особенности применения в бухгалтерской практике счета 40 определяются требованиями, установленными действующим на территории страны Планом счетов и Инструкции по его применению, Положением по бухгалтерскому учету «Учет МПЗ» 5/01 и иными утвержденными нормативными документами.

По своей структуре 40 счет является активно-пассивным. Соответственно, по дебету счета 40 отражаются фактически понесенные компанией затраты, связанные с производством товаров или выполнением работ, тогда как по кредиту находит свое отражения информация о предполагаемой себестоимости произведенной продукции.

Применять счет 40 в бухгалтерском учете или нет, это вопрос, который каждая компания решает самостоятельно, так как закон данного требования экономическим субъектам не предъявляет.

Для того, чтобы определить, насколько отличается запланированная себестоимость от ее фактического значения, бухгалтер в последних числах месяца должен сопоставить дебетовый и кредитовый обороты по данному счету.

Для определения величины плановой себестоимости компании часто обращаются к данным предшествующих периодов в отношении аналогичной продукции или же определяют средние значения показателей. Величина себестоимости по факту складывается из средств, затраченных на сырье, материалы, услуги третьих организаций, ГСМ, оплату труда и налоги, и иные аналогичные затраты.

Основными бухгалтерскими записями с использованием счета 40 являются:

- Произведенная продукция передана из производственных цехов на склад готовых товаров (определена фактическая себестоимость выпущенных товаров):

Дт 40 – Кр 20, 25, 29;

- Операция по передаче в структурные подразделения компании, которые состоят на отдельном балансе, готовой продукции (списание ее фактической себестоимости):

- Установленная предполагаемая себестоимость тех или иных товаров отражается на 40 счете следующей записью:

Дт 10, 43 – Кр 40;

- Произведено списание предполагаемой себестоимости производимых товаров или работ, которые переданы в иные структурные подразделения организации, не состоящие на самостоятельном балансе:

- В произведенной продукции выявлен брак:

- Выявлено и отражено в учете методом сторнирования превышение предполагаемой себестоимости товаров над ее фактическим значением:

- Выявлено и отражено превышение фактической себестоимости над ее предполагаемым значением:

Закрытие счета 40: проводки

Для сч. 40 нормативной базой предусматривается обязательное подведение итогов и закрытие месяца, вследствие чего наличие конечного сальдо по счету является недопустимым.

Закрытие счета 40 сопровождается оформлением бухгалтерских записей в зависимости от того, к какому производственному результату подошла организация по окончании месяца. В каждом случае закрытие осуществляется с использованием 90 счета «Продажи». При проведении этой операции возможны два варианта развития событий: фактическая себестоимость превышает плановую и наоборот плановая себестоимость оказалась выше, чем фактическая. И в первом и во втором случае в хозяйственном учете будет сделана одна и та же бухгалтерская запись Дт 90 Кр 40. Однако когда имеет место экономия ресурсов (план больше, чем факт), проводку сторнируют.

40 счет в хозяйственном учете производственных организаций имеет важное предназначение. Главным образом, он используется в тех случаях, когда для принятия решений управленческого характера требуется сравнить между собой фактические и планируемые затраты на изготовление продукции

Аналитический учет по данному счету осуществляется по номенклатурным группам произведенных товаров.

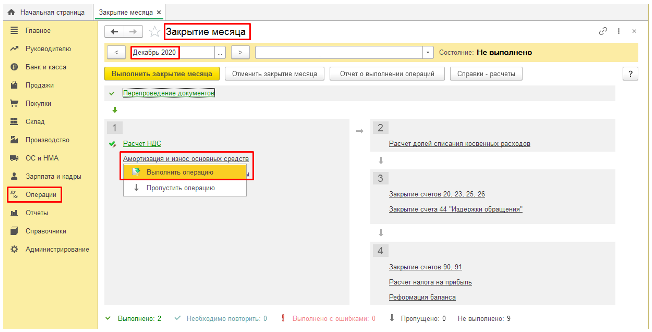

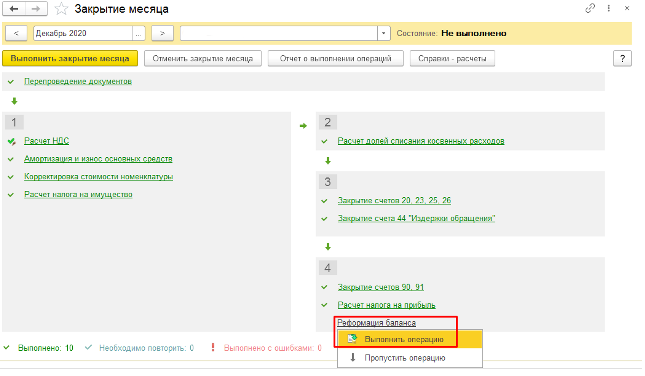

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции

-

амортизация и износ ОС;

-

закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы»;

-

расчет налога на прибыль;

-

реформация баланса.

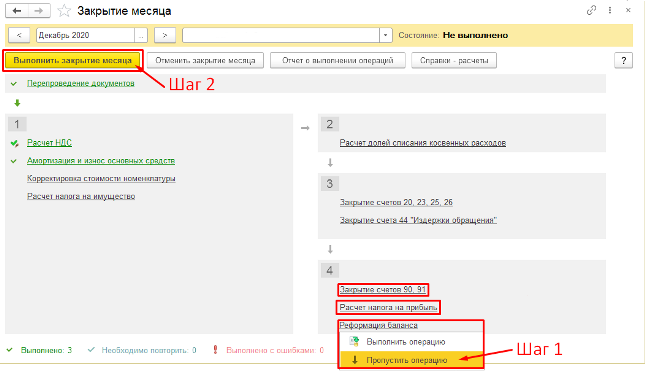

Для их выполнения переходим в раздел «Операции» – Закрытие месяца». Далее устанавливаем месяц – декабрь 2020 года.

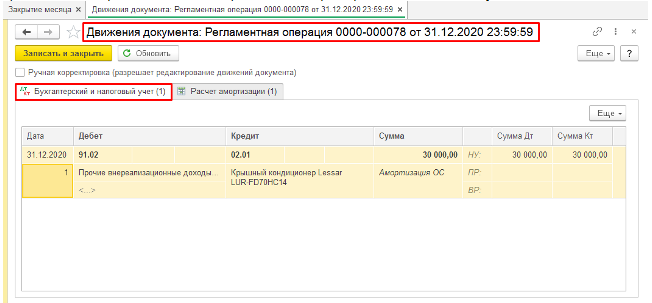

Начислена амортизация ОС

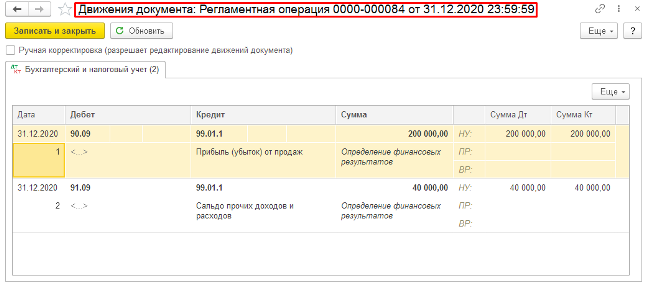

Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

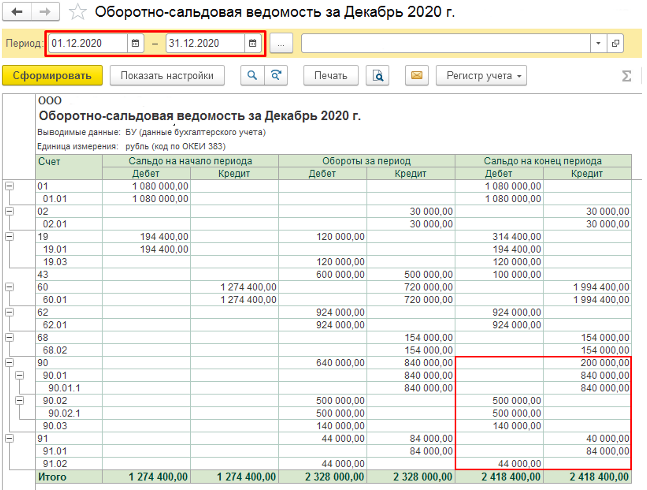

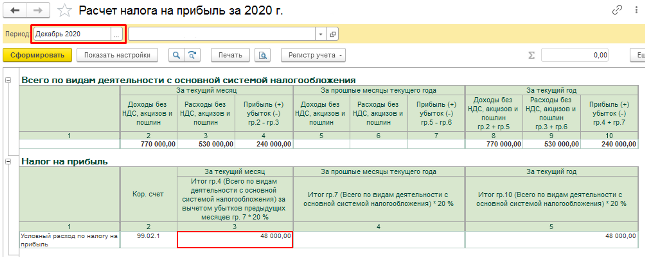

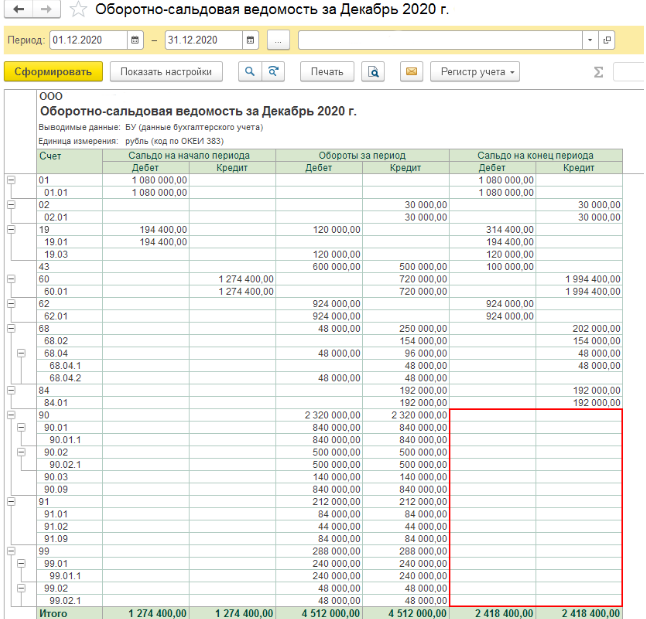

Перед выполнением регламентных операций по закрытию счетов , и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

Вернемся в раздел: «Операции» – «Закрытие месяца».

По кнопке Выполнить закрытие месяца выполним все остальные регламентные операции (операция Реформации баланса» будет пропущена программой).

Таким образом, определен финансовый результат:

-

по деятельности, связанной с производством и реализацией (счет )

-

по деятельности, не связанной с производством и реализацией (счет )

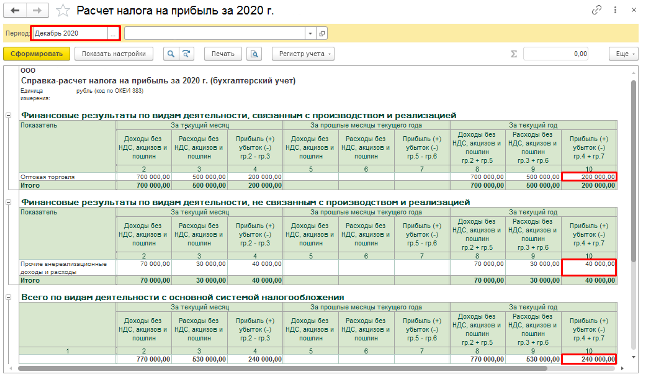

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета Справка-расчет налога на прибыль. Сформировать ее можно двумя способами:

-

Перейти в раздел: Операции» – «Справки-расчеты»;

-

По кнопке Справки-расчетыв форме обработки Закрытие месяца».

Из справки мы видим начисления:

-

Налога на прибыль в федеральный бюджет.

-

Налога на прибыль в региональный бюджет.

-

Признание условного расхода по налогу на прибыль.

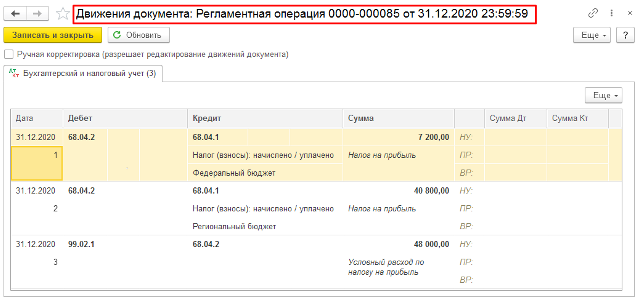

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

Прибыль до налогообложения × Ставка налога на прибыль (240 000,00 руб. × 20 % = 48 000,00 руб.)

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

-

в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

-

в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

-

Перейти в раздел: Операции» – «Справки-расчеты»;

-

По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

Реформация баланса

При выполнении данной операции закрываются счета:

-

90.01.1 «Выручка по деятельности с основной системой налогообложения»;

-

90.02.1 «Себестоимость продаж»;

-

90.03 «Налог на добавленную стоимость»;

-

91.01 «Прочие доходы»;

-

91.02 «Прочие расходы»;

-

99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

Первые 5 проводок закрывают субсчета счетов и на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

-

если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

-

если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

-

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам , и 99 равно нулю, то реформация баланса прошла корректно.

Нормативно-правовая база

В бухгалтерском учете, как и в любом другом деле, используется особая нормативно-правовая база, посредством которой происходит определение методики учета расходов, связанных с обслуживанием производства и управлением компании.

Регулирование этой методики происходит посредством нормативно-правовой базы, которая включает в себя следующие документы:

- указы и законодательные сводки;

- нормативные акты, принятые исполнительной властью РФ;

- положения и стандарты, применяемые в рамках бухгалтерского баланса;

- отчеты и отчетности, присутствующие в общем наборе документации компании;

- указания и рекомендации, предлагаемые Министерством финансов РФ и прочими государственными структурами;

- рабочие распоряжения, инструктаж, приказы;

- правительственные постановления.

Практическое ведение учета основных операций

Практически весь учетный процесс основывается на первичных документах, строго регламентированных для каждого сегмента:

- Учет товарных взаимоотношений основывается на товарных и налоговых накладных, счетах – фактурах, спецификациях к договорам, чеках и квитанциях об оплате.

- Табель учета рабочего времени, штатное расписание и тарифный план – основание для начисления оплаты за труд.

- Операции в сфере аренды учитываются каждый месяц на основании договора, регламентированного ст. 34 ГК РФ и где оговаривается основной объект соглашения и оплата коммунальных услуг.

- Погашение кредиторской задолженности или ее списание производится на основании трехсторонних договоров цессии.

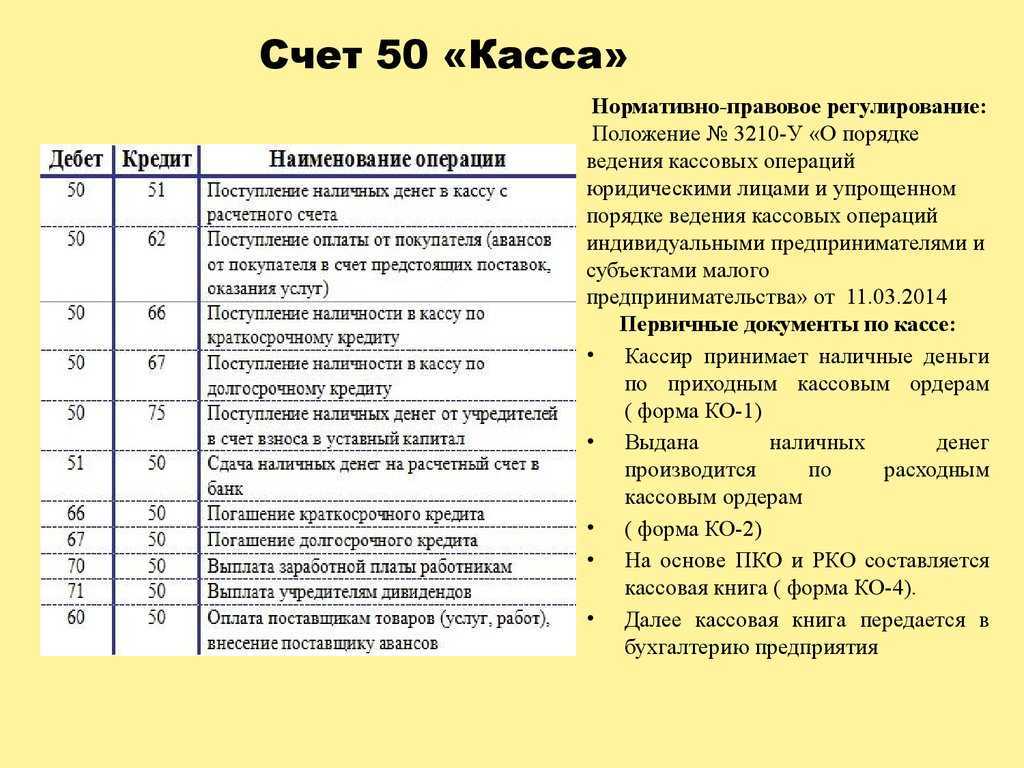

- Для учета кассовых операций используют приходные и расходные кассовые ордера и кассовая книга, банковские расчеты вносятся в учетные реестры на основании выписок банка и платежных поручений.

- Основные средства и их движение подлежит учету на основании карточек на материальную единицу, где зафиксирована первоначальная стоимость, сроки полезного использования, амортизационные отчисления, затраты на проведение текущего или капитального ремонта, особенности выбытия.

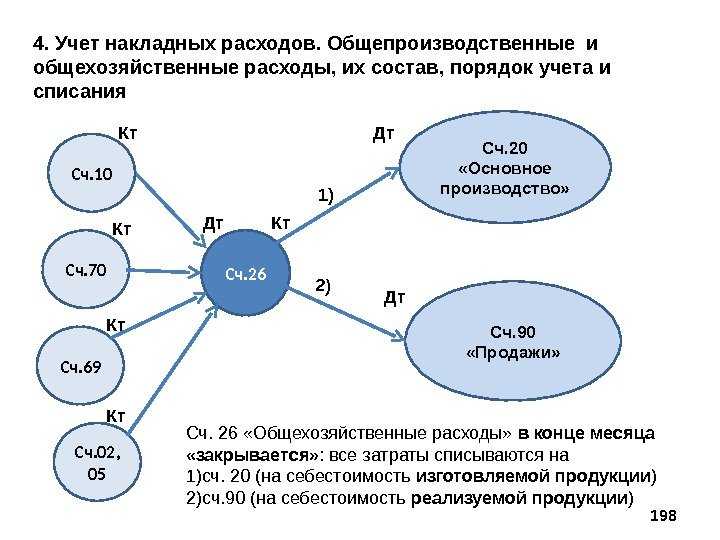

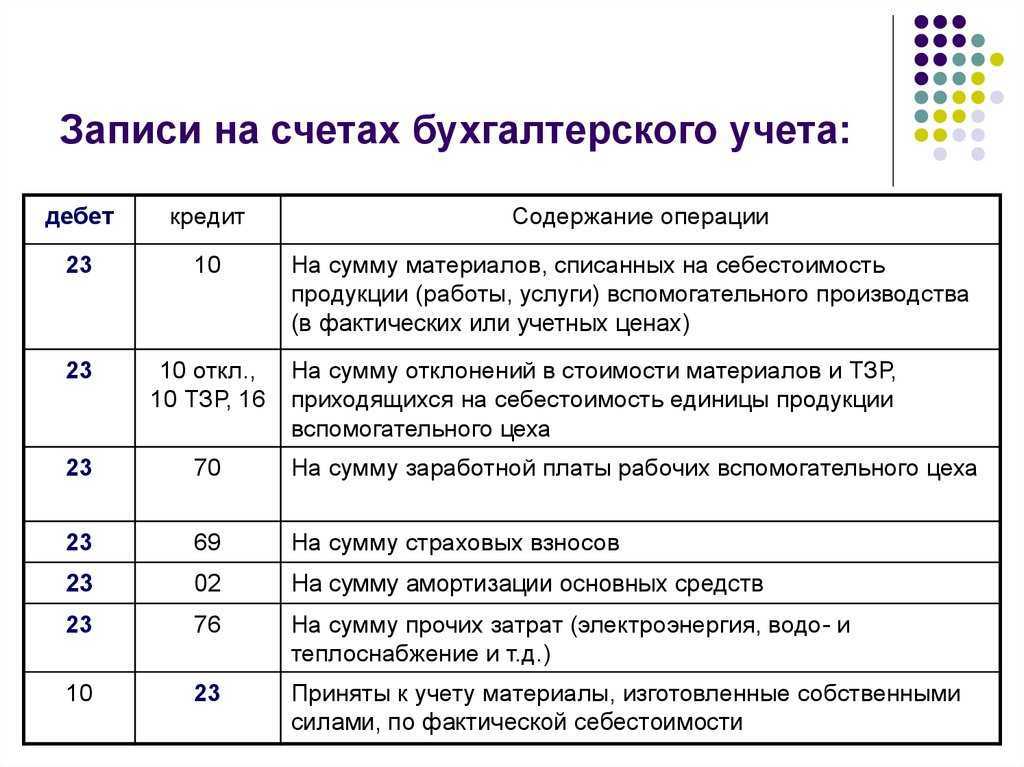

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

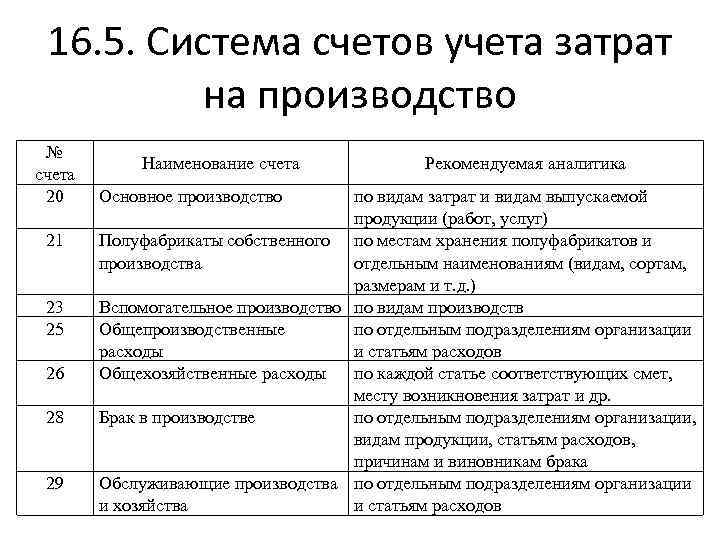

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29. Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

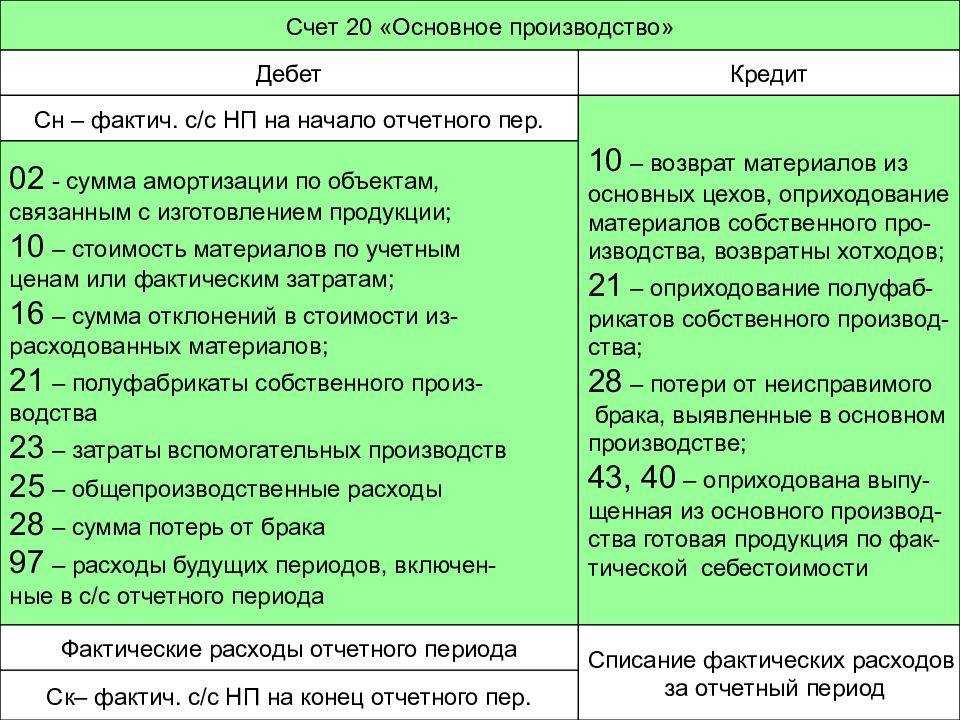

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Закрытие затратных счетов

Закрытие затрат счета 44 производится регламентной операцией «Закрытие счета 44 «Издержки обращения» (рис.15).

Рис.15

Рассмотрим результаты, полученные регламентной операцией «Закрытие счетов 20, 23, 25, 26» (рис.16).

Рис.16

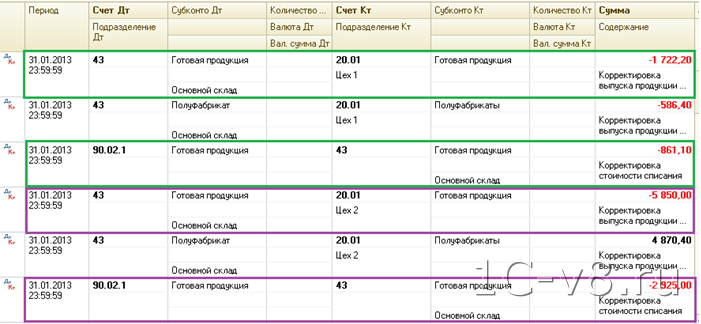

Если проанализировать все распределение затрат, то станет очевидным, что распределение одних и тех же счетов затрат производится несколько раз, например, при распределении общехозяйственных расходов сначала формируется проводка Дт 90.08 Кт 26 на величину затрат, собранных в течение месяца. Далее на сч.26 приходит часть затрат вспомогательного производства, после чего производится повторное распределение Дт 90.08 Кт 26 на поступившую со сч.23 величину затрат.

Аналогично производится корректировка проводки по выпуску изделий и списанию себестоимости реализованных изделий. Установим отбор по Кт 43 счета и представим все проводки по номенклатуре «Готовая продукция» (рис.17).

Рис.17

Первые две проводки формируются при первом распределении затрат основного производства (только тех затрат, которые были собраны на сч.20 до распределения).

Почему сформированы 2 проводки, если фактически была отражена только одна реализация 1 единицы готовой продукции?

Как вы помните, выпуск продукции был отражен в 2 цехах, поэтому при корректировке проводок по выпуску (Дт 43 Кт 20) отражаются 2 проводки по каждому цеху и соответственно себестоимость реализации корректируется так же с учетом обеих проводок Дт 43 Кт 20 (рис.18).

Рис.18

Поскольку выпущены были две единицы продукции, а реализована одна, то при формировании проводки Дт 90.02 Кт 43 сумма меньше суммы проводки Дт 43 Кт 20 в два раза.

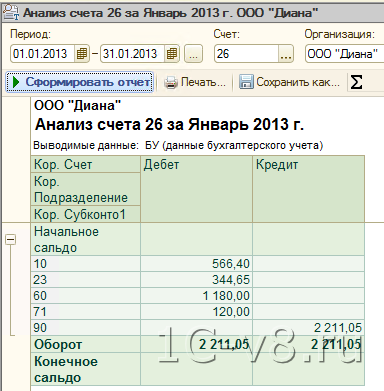

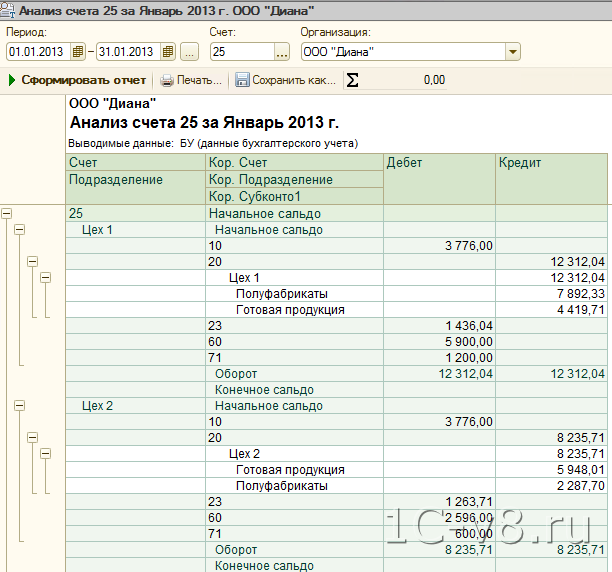

Для упрощения сверки результатов ручных расчетов и расчетов, произведенных программой, сведем все данные в таблицу и сформируем отчет «Анализ счета» (рис.19, 20).

| Проводка | Сумма |

| Дт 26 Кт 23 | 344,65 |

| Дт 90.08 Кт 26 | 2 211,05 |

| Дт 25 Цех 1 Кт 23 | 1 436,04 |

| Дт 25 Цех 2 Кт 23 | 1 263,71 |

| Дт 20 Цех 1 ГП Кт 25 | 4 419,71 |

| Дт 20 Цех 1 ПФ Кт 25 | 7 892,33 |

| Дт 20 Цех 2 ГП Кт 25 | 5 948,01 |

| Дт 20 Цех 2 ПФ Кт 25 | 2 287,7 |

Рис.19

Рис.20

Как видно из представленных отчетов, результаты сбора и распределения затрат 25 и 26 совпадают с расчетными данными.

Субсчета

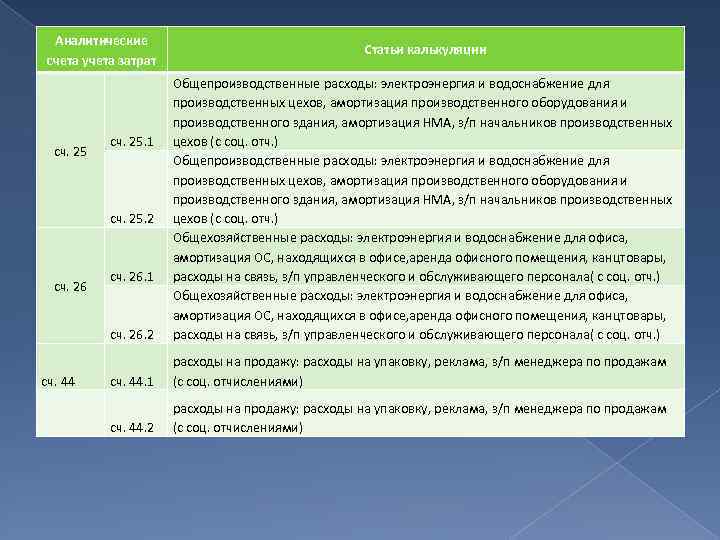

Для наиболее структурированного учёта общепроизводственных расходов к счёту 25 целесообразно открыть два вспомогательных субсчёта:

- содержание и эксплуатация производственных линий и основного оборудования;

- общецеховые расходы.

Однако этих субсчетов может оказаться недостаточно. Счёт 25 включает учёт общепроизводственных и общехозяйственных затрат различного характера, и для более удобного ведения и формирования расходов рекомендуется открывать дополнительные субсчета по виду ОПР: заработная плата, амортизация ОС, выплаты в соцфонды, комуслуги, сырьё, ГСМ и т.п.

Бухучет для начинающих: от проводок до баланса

Для отражения в бухгалтерском учете операций в этой сфере необходимо делать следующие записи: Дебет Содержание хозяйственной операции Кредит Перечислены деньги: 62 возврат покупателям аванса 51, 50 61 поставщикам 51, 50 45 Отгружен товар покупателям 41/1 41/1,41/2 Получен товар от поставщиков 60 Отражен НДС 19 по полученным товарам 60 41/2 в рознице 60 90/03 по отгруженным товарам 68 90/03 в рознице 68/02 62 Отражена реализация 90/01.1 92.Р розница 90/01.1 91/02.1 Отражена себестоимость отгруженной продукции 45 91/02.1 в рознице 41/1 Договор цессии При составлении данного договора бухгалтер любой коммерческой организации, осуществляющей хозяйственную деятельность в статусе юридического лица, должен составить корреспонденцию счетов.

Как распределяются общепроизводственные расходы

При выборе методики распределения ОПР необходимо учитывать специфику производства и нормы, закрепленные в налоговой политике организации. Существует общая формула распределения общехозяйственных и общепроизводственных расходов:

К (ОПР) = ОПР/Б

К – искомый коэффициент, ОПР – величина общих расходов, Б– база, на которую распределяются все учтённые затраты.

Расчёт по этой формуле дает четкое представление о том, сколько рублей ОПР ложится на 1 рубль базы распределения. При этом выбор базы должен происходить с учётом отражения взаимосвязи общепроизводственных затрат и конечной себестоимостью товара, услуги или продукта производства.

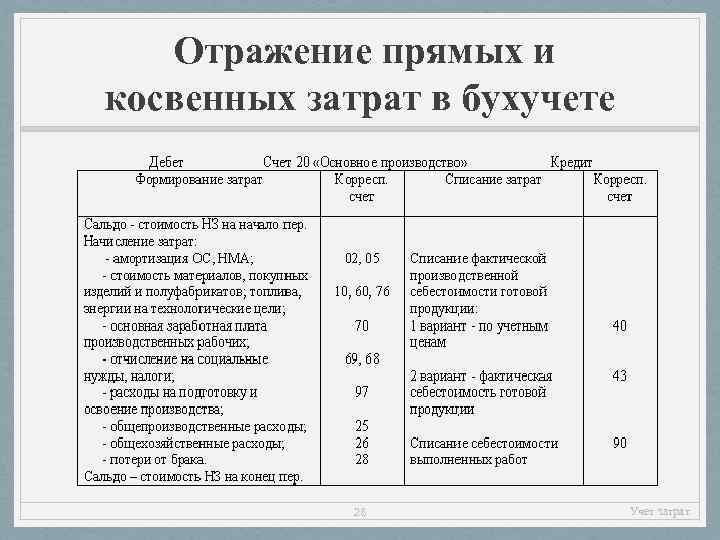

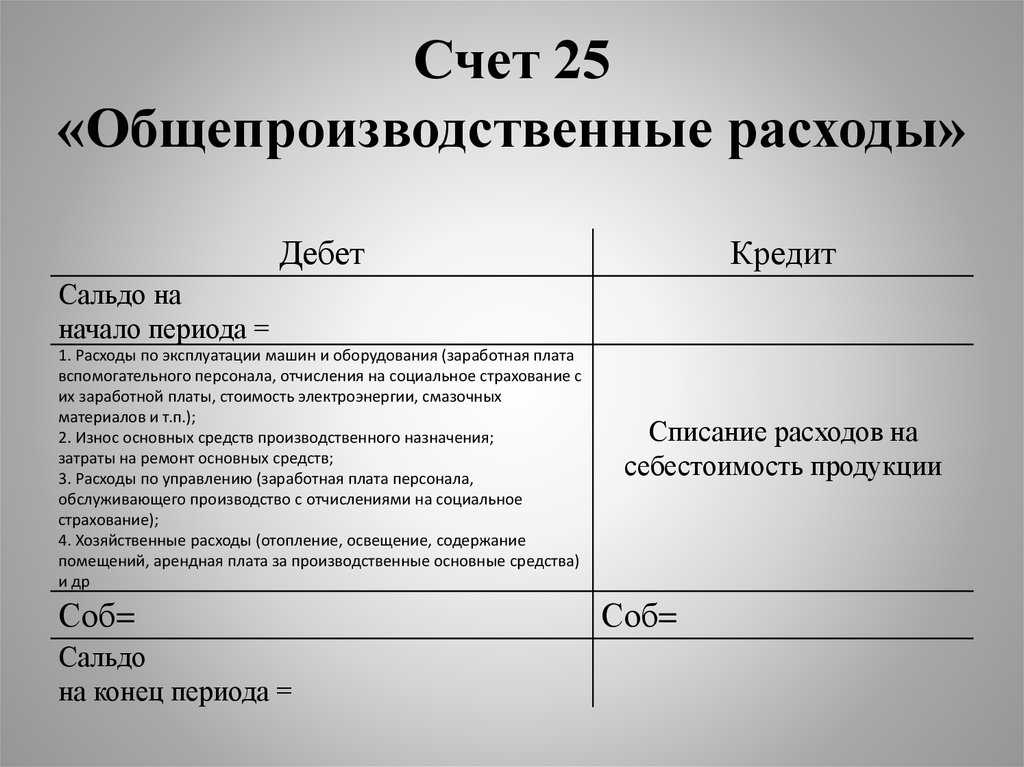

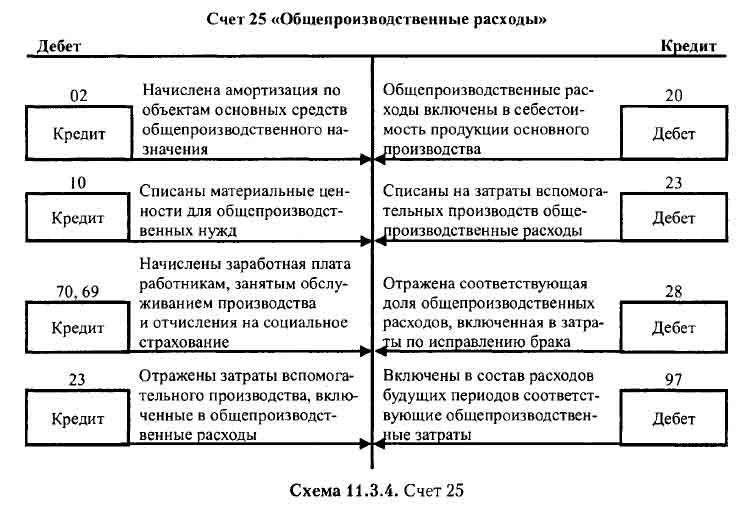

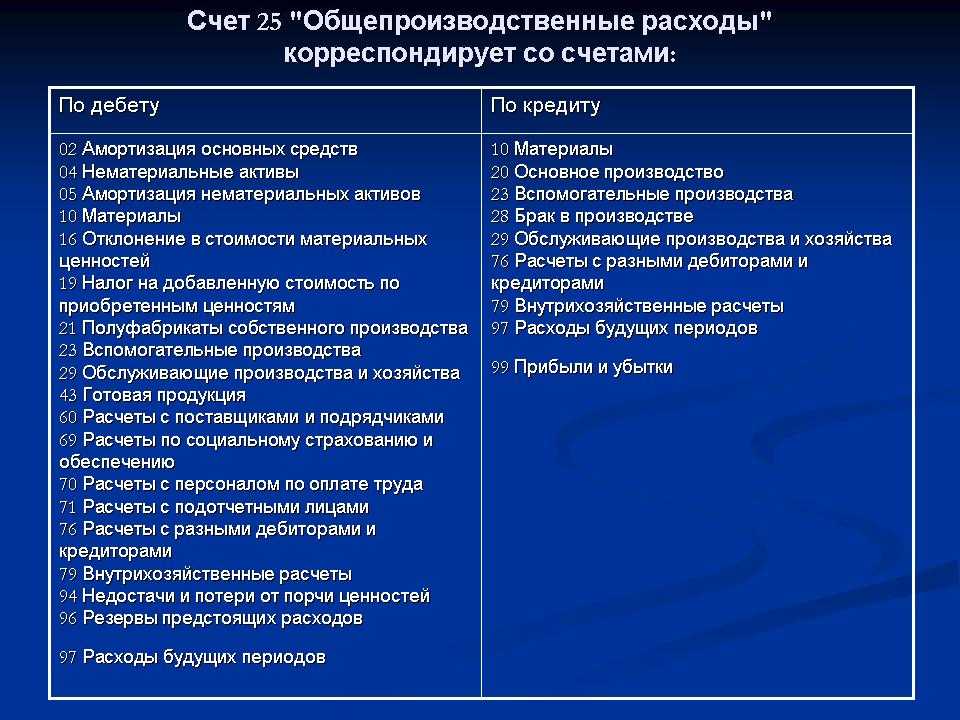

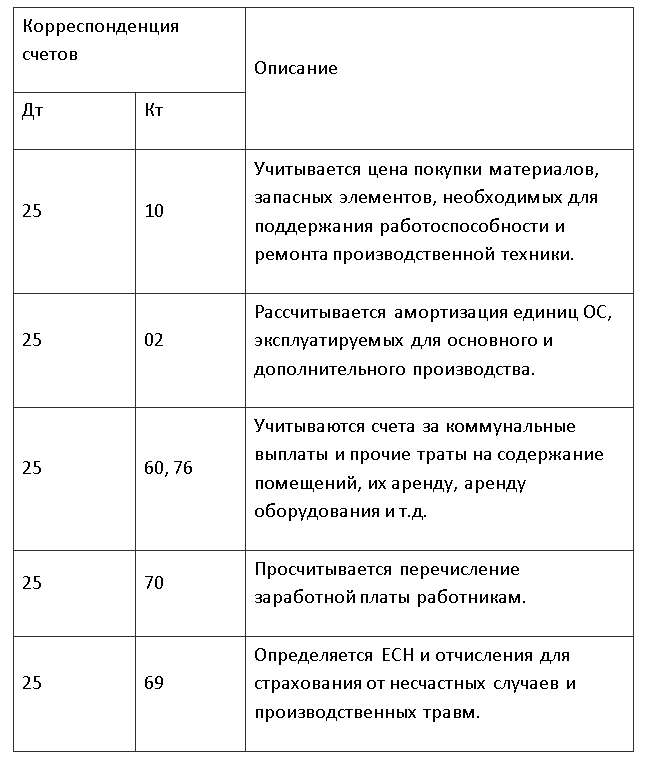

Счет 25 в бухгалтерском учете

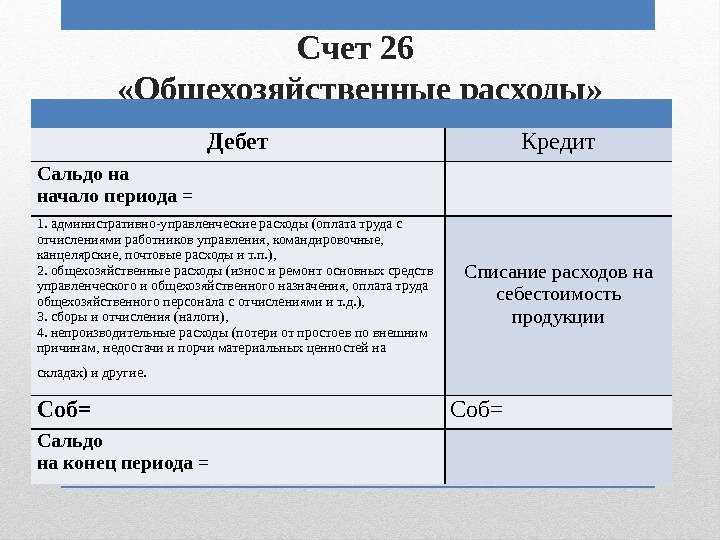

Как и все затратные счета, является активным, сальдо на конец отчетного периода не имеет. Расходы на 25 счете относятся к косвенным, то есть на нем учитываются затраты, стоимость которых нельзя напрямую отнести к конкретным видам продукции.

Список собираемых на 25 счете затрат содержит в себе такие расходы, как:

- зарплата сотрудников;

- управленческие расходы;

- командировочные;

- страховые взносы;

- содержание производственного оборудования;

- содержание и ремонт зданий, производственных ОС;

- содержание производственных объектов;

- производственные потери, и т. д.

Аналитический учет общепроизводственных расходов разбивается по подразделениям и статьям затрат.

Счет возможно не применять, если в организации ограниченное число выпускаемой номенклатуры. В этом случае бывает достаточно применения счетов 20 и 23. Но для многих организаций использование косвенных затрат выгоднее с точки зрения расчета прибыли.

Для вычисления величины прибыли берутся прямые и косвенные расходы. Косвенные расходы, включая 25 счет, списываются полностью, что уменьшает налог на прибыль.

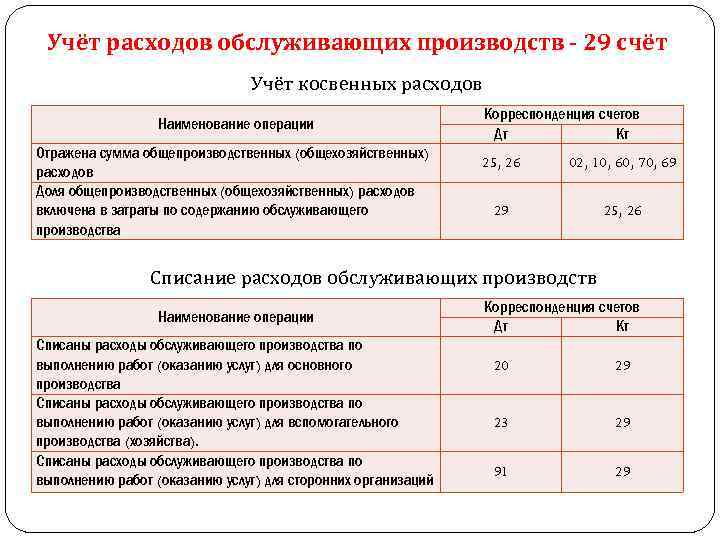

Суммы на 25 счете не участвуют в формировании себестоимости, они списываются на 20, 23 и 29 счета. Методика списания и порядок распределения закрепляется предприятием в учетной политике.

Субсчета

К счету «Общепроизводственные расходы» могут открываться субсчета:

- 25.01 — «Содержание и эксплуатация оборудования»;

- 25.02 — «Общецеховые расходы».

На первом субсчете в этом случае учитывается и контролируется исполнение сметы расходов на содержание и обеспечение работоспособности оборудования. Для строительных организаций это оборудование — строительные машины и прочие механизмы.

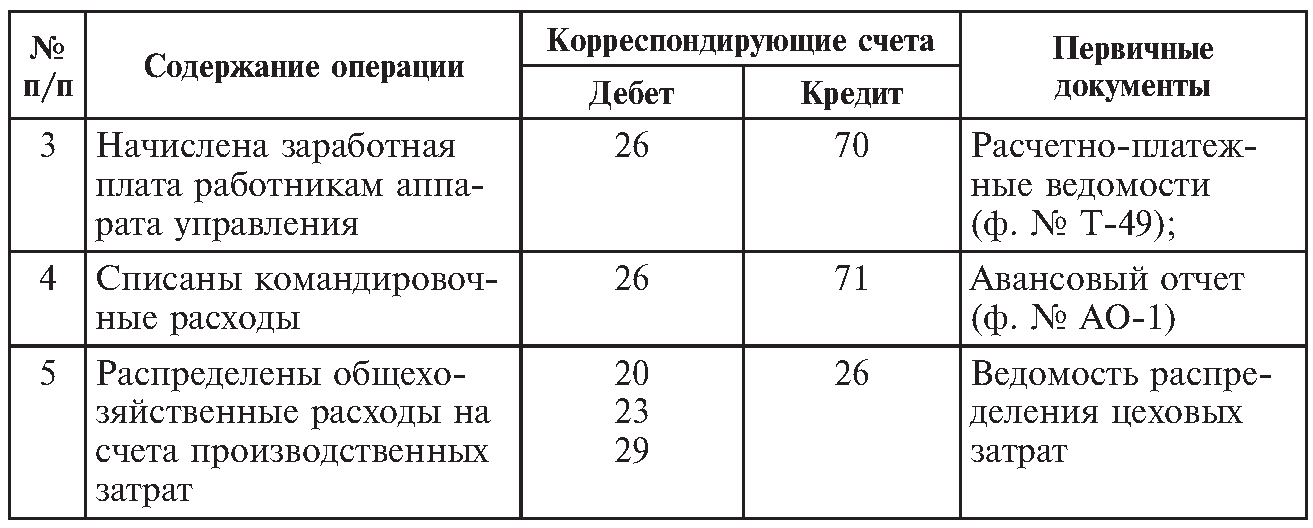

В составе общепроизводственных (общецеховых) расходов учитываются затраты на управление и обслуживание структурных подразделений основного и вспомогательного производства.

Распределение затрат

Затраты 25 счета распределяются на счета 20, 23 и 29 по видам продукции пропорционально установленной базе. База распределения косвенных расходов определяется в соответствии с методическими рекомендациями, разрабатываемыми для различных отраслей.

Выбор методики распределения с точки зрения БУ выбирается в зависимости от целей отчетности. Чаще всего используется наименее трудозатратный способ — распределение косвенных расходов общей базой.

Бухучет: общехозяйственные расходы

В течение отчетного периода общехозяйственные расходы отражаются по дебету одноименного счета 26:

Дебет 26 Кредит 10 (21) – списаны материалы (полуфабрикаты собственного производства), израсходованные на общехозяйственные нужды;

Дебет 26 Кредит 70 – начислена зарплата административно-управленческого и общехозяйственного персонала;

Дебет 26 Кредит 69 – начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и взносы на страхование от несчастных случаев и профзаболеваний с зарплаты административно-управленческого и общехозяйственного персонала;

Дебет 26 Кредит 60, 76 – учтена в составе общехозяйственных расходов стоимость работ (услуг), выполненных сторонними организациями (например, аудиторские, консультационные услуги);

Дебет 26 Кредит 02 (05) – начислена амортизация по основным средствам (нематериальным активам) общехозяйственного и управленческого назначения.

Использование 90-х счетов

Существуют расходы организации, которые не учитываются в основном блоке расходов по 20-м счетам. Речь идет о следующих счетах:

- 91 «Прочие доходы и расходы»;

- 97 «Расходы будущих периодов».

Они не считаются затратными, хотя предназначены для учета расходный средств. Данные счета расходов в бухгалтерском учете выполняют особые задачи.

Так, на 91 счете отражаются как операционные, так и внереализационные доходы и расходы по отчетному периоду. По кредиту 91 счета:

- прибыль по договору простого товарищества: корреспондирующий счет 76 «Расчеты с разными дебиторами и кредиторами»;

- поступления от продажи или списания основных средств и других активов: корреспонденция со счетом учета расчетов и денежных средств;

- пени, штрафы, неустойки: корреспонденция со счетом учета расчетов и денежных средств;

- предоставление во временное пользование активов: корреспонденция со счетом учета расчетов и денежных средств;

- суммы кредиторской задолженности, внерелизационные расходы и пр.

По дебету 91 счета отражаются:

- расходы, связанные со списанием, выбытием, продажей ОС и активов;

- остаточная стоимость активов для списания амортизационных расходов;

- проценты по использованию кредитов и займов;

- расходы на содержание законсервированных объектов и производственных мощностей;

- убытки возмещенные;

- убытки прошлых лет и пр.

Преимущества сотрудничества

Предлагаем профессиональное бухгалтерское обслуживание ИП и ООО в любой сфере хозяйственно-экономической деятельности. Благодаря аутсорсингу не нужно брать в штат бухгалтера, тратить средства на содержание рабочего места, регулярное повышение квалификации.

Специалисты бухгалтерской компании точно знают, как отражать расходы предприятия, вести аналитический учет, формировать ОСВ.

Итоги

Основное предназначение бухгалтерского учета — информирование всех заинтересованных пользователей о положении дел в компании. С целью формирования достоверной и полной информации используется сплошной учет операций методом двойной записи.

Чтобы зафиксировать хозяйственную операцию, необходимо выбрать действующие счета из рабочего плана счетов, утвержденного в учетной политике компании. Возможные корреспонденции счетов также приведены в приказе № 94н.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина РФ от 31.10.2000 N 94н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.