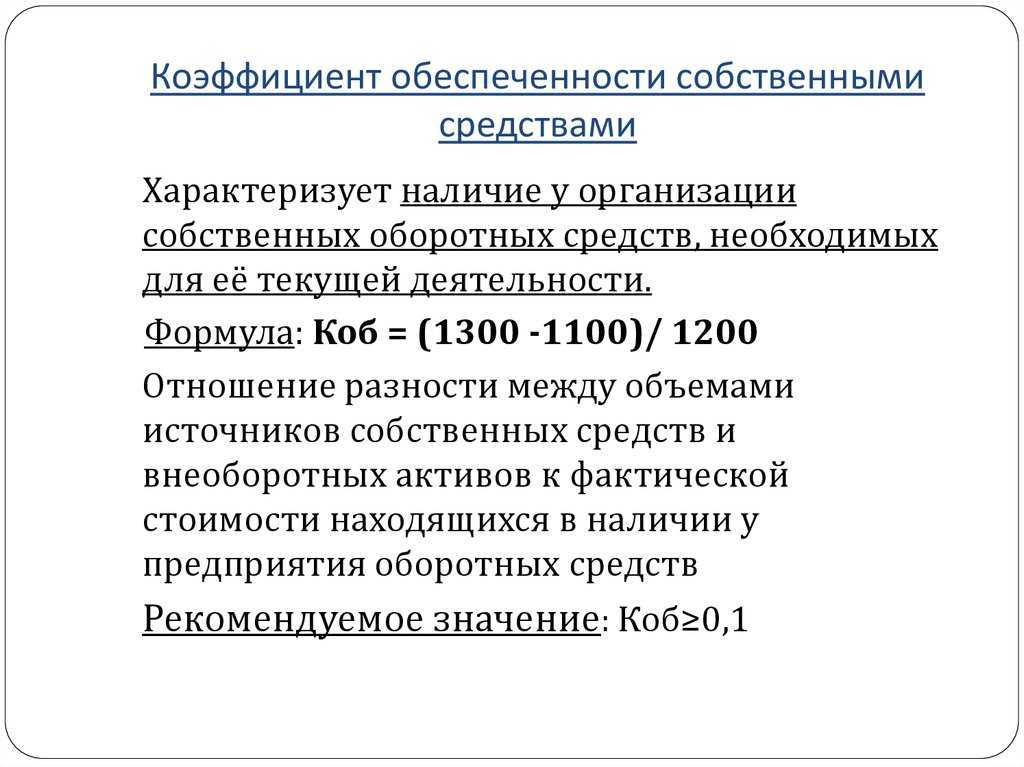

Коэффициент обеспеченности собственными средствами: определение и расчет

В анализе производственной и хозяйственной деятельности любого предприятия важную роль играет расчет коэффициентов, влияющих на его финансовую устойчивость, способность быстро реагировать на изменения, происходящие в отрасли, кредитоспособность и ликвидность компании. К этой категории относится и коэффициент обеспеченности собственными средствами.

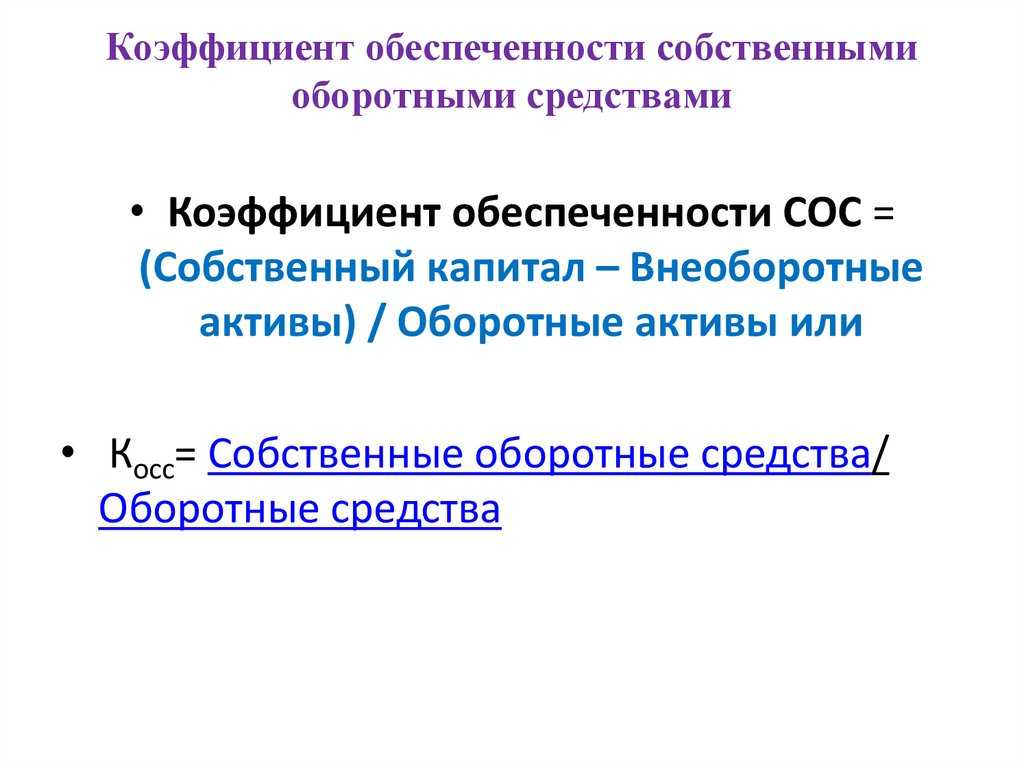

Коэффициент обеспеченности собственными средствами: определение

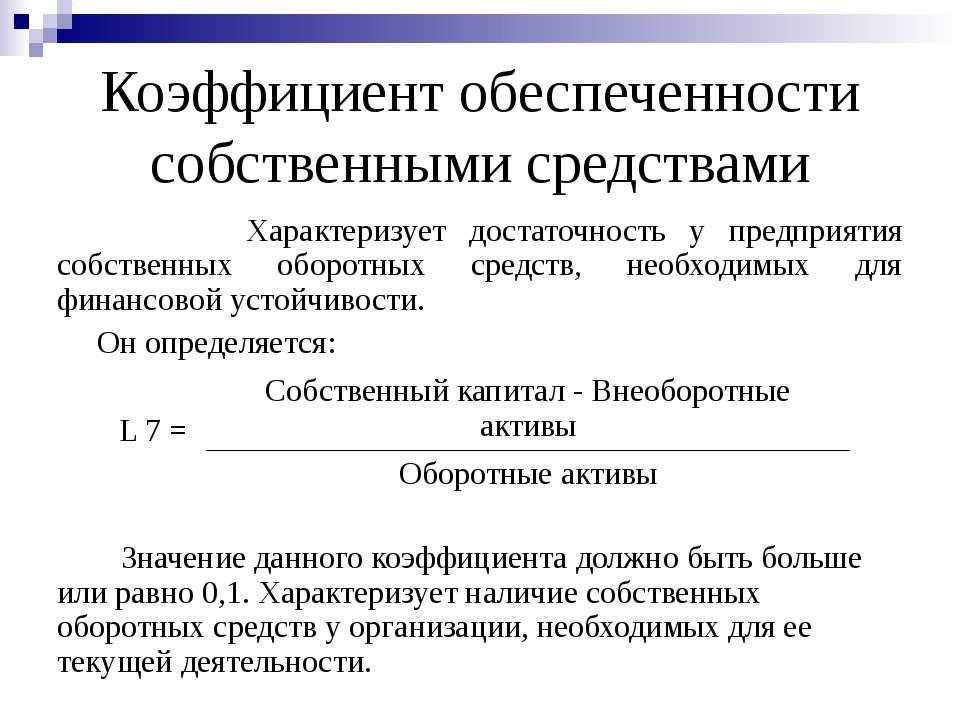

В производстве каждого предприятия обязательно участвуют собственные оборотные средства, т. е. капитал, являющийся собственностью компании. Наличие их в достаточном объеме – одно из основных условий финансовой свободы и устойчивости компании в отрасли. И, наоборот, отсутствие такого капитала – свидетельство того, что оборотные активы предприятия (а иногда и часть производственных основных фондов) сформированы за счет заемных средств и, если кредитор (банк) вдруг захочет их отозвать, организацию ждет финансовый крах, если не принять своевременные меры.

Как рассчитать?

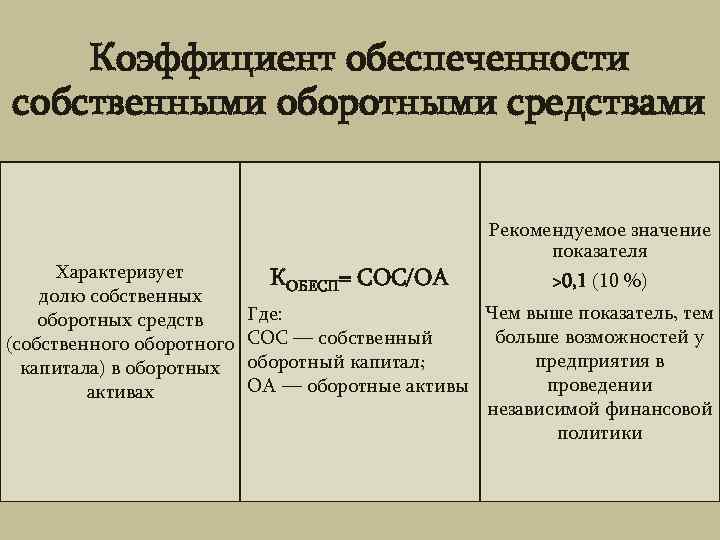

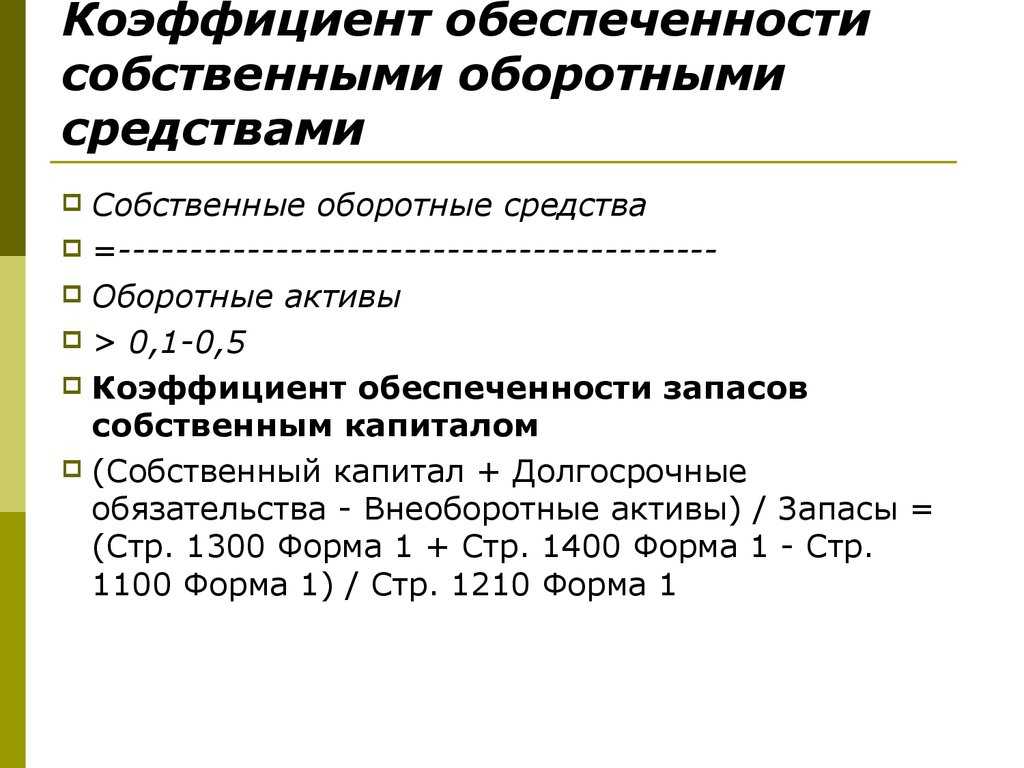

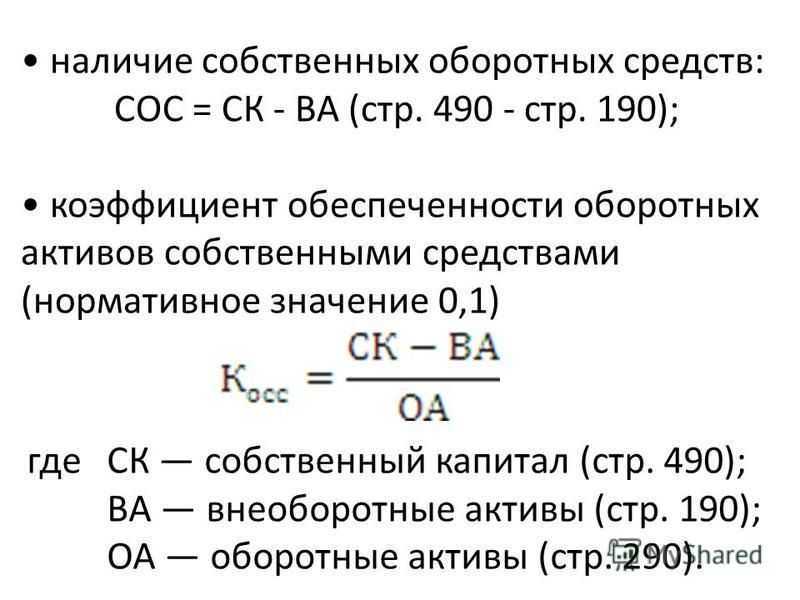

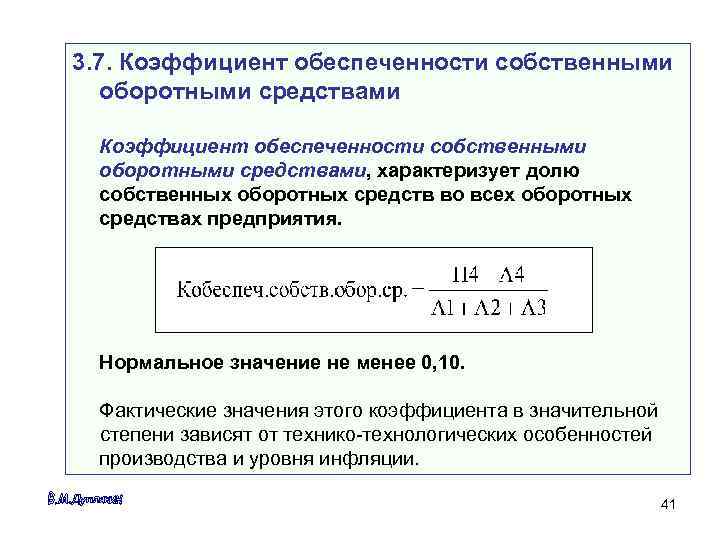

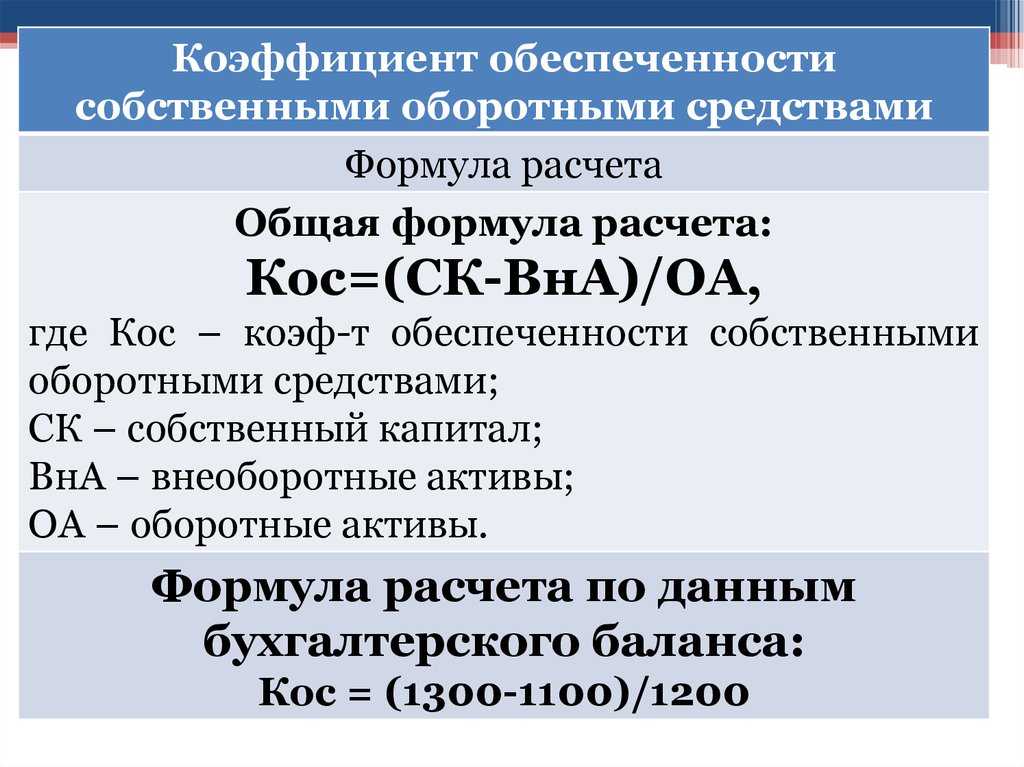

Этот показатель, характеризующий наличие и достаточность собственных средств, определяет отношение доли этих активов в общем объеме оборотных средств компании. По окончании каждого отчетного периода для анализа ситуации рассчитывают коэффициент обеспеченности собственными средствами. Формула такова:

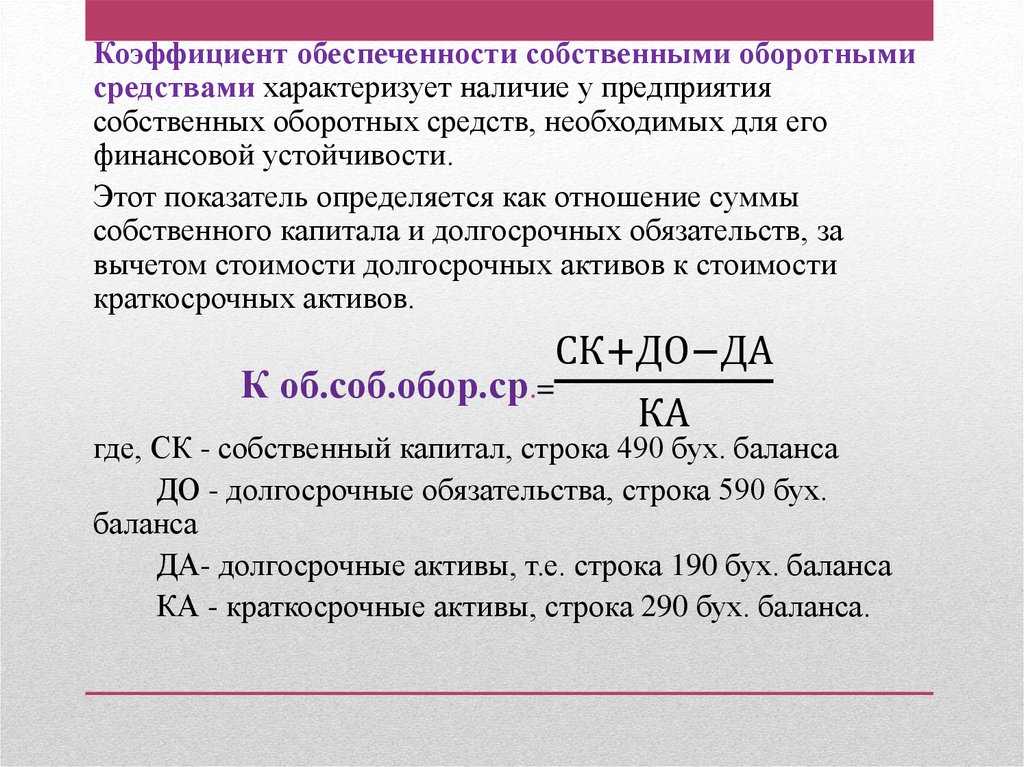

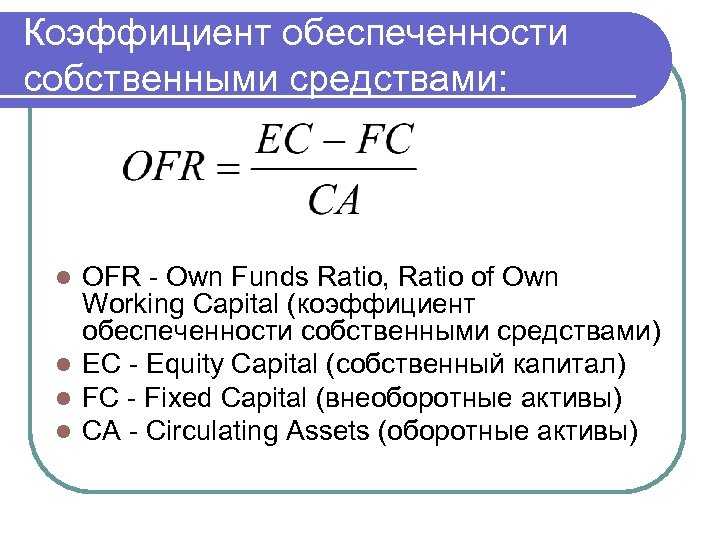

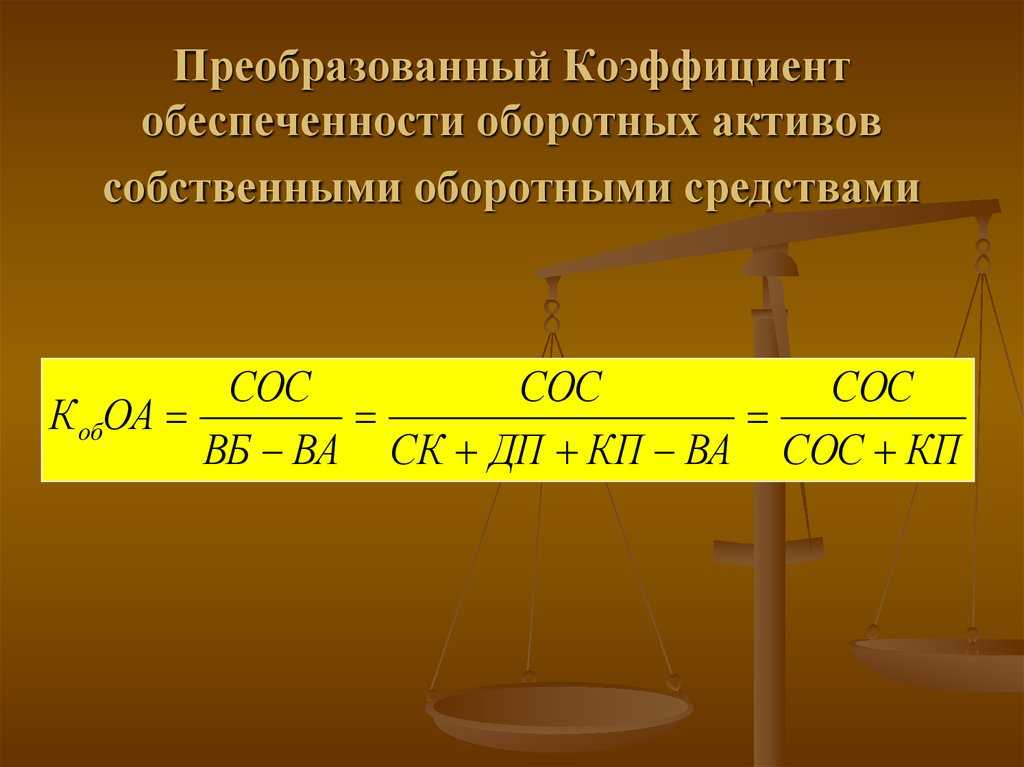

К сос = Сос/А, где Сос – оборотные собственные средства, А – соответствующие активы компании.

Размер Сос рассчитывают, уменьшая размер собственного капитала на стоимость внеоборотных активов (основными фондами и нематериальными активами) по формуле:

Применительно к действующей в настоящее время редакции формы бухгалтерского баланса формула расчета коэффициента выглядит так:

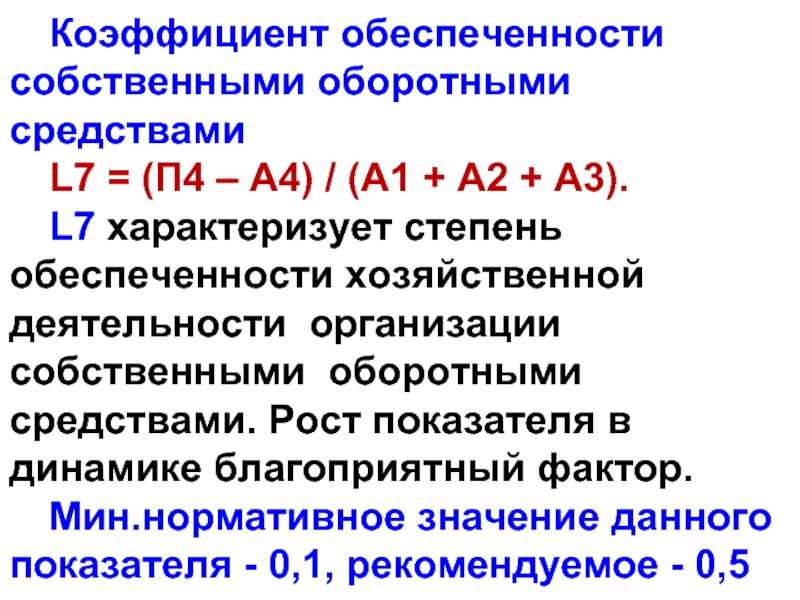

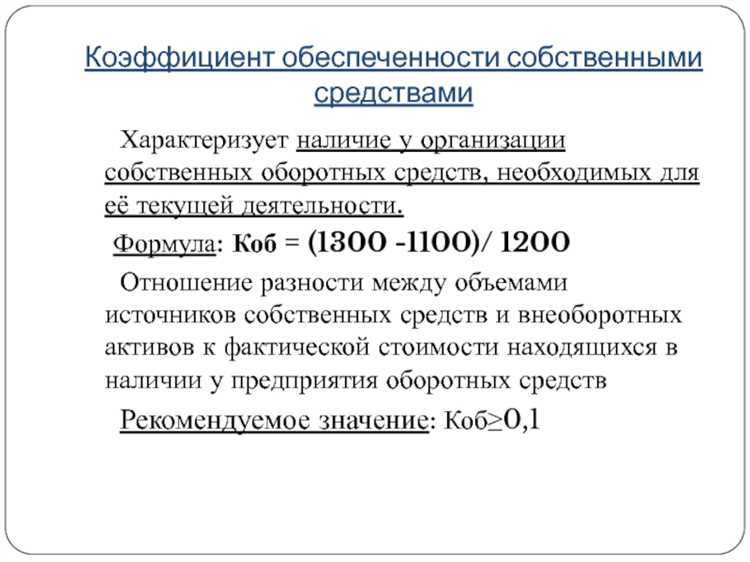

К сос = (строка баланса (БО-1) 1300 – стр. БО-1 1100) / стр. БО-1 1200

Норматив

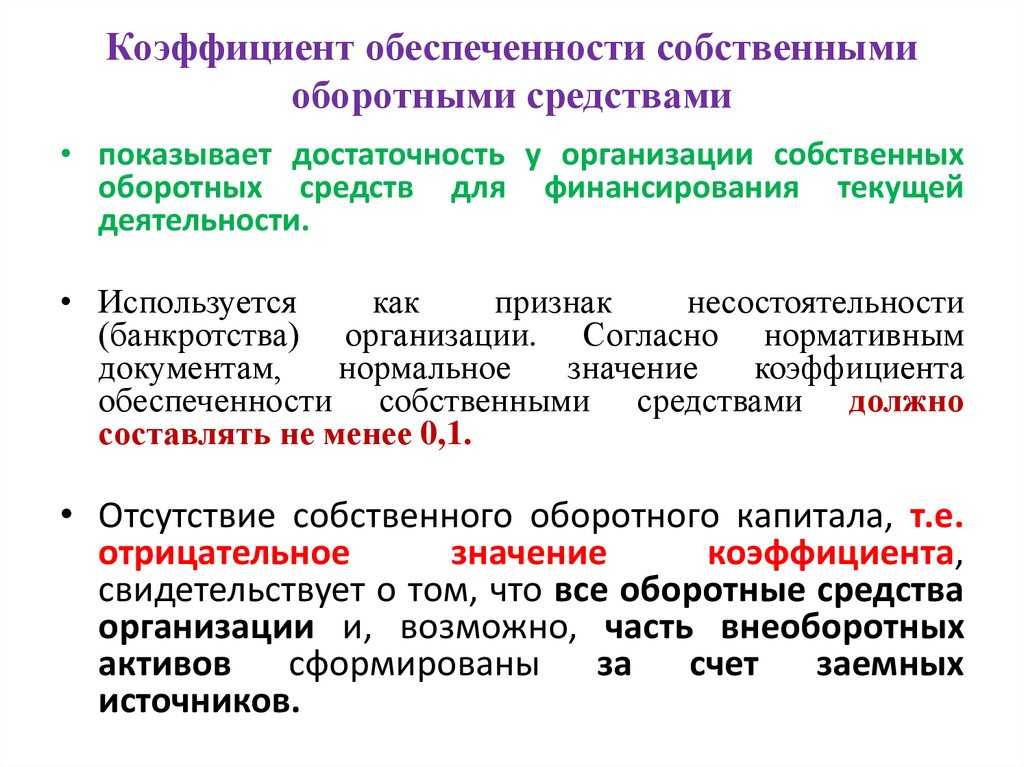

Нормальное значение, установленное для коэффициента на законодательном уровне, составляет > 0,1, т. е. 10% от общего объема активов компании и считается одним из критериев оценки неблагополучной структуры баланса вкупе с другими расчетными показателями. 10% – это минимальное, уже критическое значение, допустимое для размера собственных средств в имуществе организации. Он показывает наличие или возникновение проблем – критический уровень достаточности собственных средств, низкую платежеспособность и общую дестабилизацию предприятия.

Значение и выводы по итогам вычислений

Коэффициент обеспеченности собственными средствами оценивает состояние организации в плане ее платежеспособности.

Пример № 1

Вычислим коэффициент обеспеченности собственными средствами по балансу, используя следующие данные:

Внеоборотные активы (1-й раздел баланса – стр. 1100) – 104 600 тыс. руб.

Оборотные фонды (2-й раздел баланса – стр. 1200) – 46 650 тыс. руб.

Капитал/резервы (3-й раздел баланса – стр. 1300) – 129 950 тыс. руб.

К сос = (129 950 – 104 600) / 46 650 = 0,54

На основе полученного результата вычислений, можно сделать такие выводы:

• значение коэффициента в 5 раз выше установленного норматива (0,54 – 0,1 = 0,44);

• коэффициент обеспеченности собственными средствами 0,54 свидетельствует о том, что в составе активов организации собственный капитал составляет 54 %, т. е. превышает половину стоимости имущества в компании;

• подобное обеспечение собственными средствами характерно для достаточной финансовой стабильности компании.

Пример № 2

Вычислим коэффициент обеспеченности активов собственными средствами на основании других данных.

Внеоборотные активы (1-й раздел БО-1 – стр. 1100) – 98 600 тыс. руб.

Оборотные фонды (2-й раздел БО-1 – стр. 1200) – 15 800 тыс. руб.

Капитал/резервы (3-й раздел БО-1 – стр. 1300) – 100 000 тыс. руб.

К сос = ( 100 00 – 98 600) / 15 800 = 0,09

Проанализировав полученное значение, экономист компании ставит в известность руководство и предоставляет соответствующие выводы:

• значение коэффициента ниже критической отметки на 0,01 (0,09 – ,01 = – 0,01);

• коэффициент обеспеченности запасов собственными средствами 0,09 показывает ничтожно малый размер собственного капитала в составе активов организации – 9 %;

• подобное обеспечение собственными средствами говорит о критической ситуации в компании – неудовлетворительной структуре баланса, финансовой нестабильности, неплатежеспособность перед партнерами и кредиторами.

В заключение отметим, что анализировать финансовое состояние предприятия необходимо на основе значений, рассчитанных по такому показателю, как коэффициент обеспеченности собственными средствами. Формула расчета несложна, но правильная трактовка полученных значений поможет своевременно принять меры по устранению кризисной ситуации.

Пример расчета показателя обеспечения оборотных активов собственными средствами:

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 |

| Активы | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО ПО РАЗДЕЛУ I | 669 | 670 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО ПО РАЗДЕЛУ II | 475 | 532 |

| Баланс | 1144 | 1202 |

| Пассивы | ||

| III. СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | ||

| ИТОГО ПО РАЗДЕЛУ III | 744 | 645 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| ИТОГО ПО РАЗДЕЛУ IV | 100 | 100 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| ИТОГО ПО РАЗДЕЛУ V | 300 | 457 |

| Баланс | 1144 | 1202 |

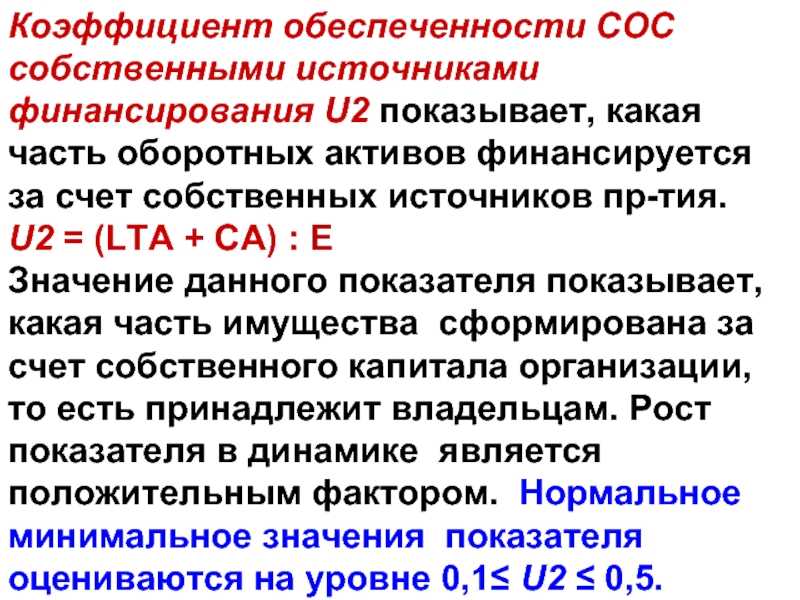

Финансовая устойчивость растет, ведь значение показателя выросло с -0,05 в 2015 г. до 0,16 в 2021 г. В течение всего периода коэффициент выше нормативного и компания способна профинансировать 16 % всех своих оборотных активов за счет собственного капитала. Зависимость от заемного капитала является приемлемой.

Примеры расчета коэффициента обеспеченности собственными оборотными средствами

При отрицательном значении коэффициента у организации:

- отсутствует собственный капитал;

- Оборотные активы компании сформированы заёмными средствами, что свидетельствует о высокой задолженности от заемщиков;

- возрастает риск возникновения задолженности организации по своим обязательствам;

- имеет место высокая вероятность потери фирмой финансовой устойчивости.

Величина нормативного показателя является очень жёстким критерием для российских предприятий

Многим организациям этого значения достаточно тяжело достичь.

Пример 1.

Необходимо рассчитать величину коэффициента обеспеченности СОС на начало и конец периода.

Исходные данные:

- Капитал и резервы: 250 млн. рублей на начало, 270 млн. рублей на конец периода.

- Внеоборотные активы: 140 млн. рублей на начало, 160 млн. рублей на конец периода.

- Оборотные активы: 240 млн. рублей на начало, 265 млн. рублей на конец периода.

Значение на начало периода:

К обеспеченности СОС=(250-140)/240=0,46 (соответствует нормативному значению).

Значение коэффициента на конец периода:

К обеспеченности СОС=(270-160)/265=0,4 (соответствует нормативному значению).

Пример 2.

На основе результатов предыдущего примера рассчитать динамику величины коэффициента обеспеченности СОС.

Динамика К обеспеченности СОС= 0,4/0,46=0,87

Значение коэффициента по сравнению с началом периода к концу года уменьшилось на 13 %.

Необходимо уделять внимание этому показателю

- Во-первых, его значение контролируется на законодательном уровне.

- Во-вторых, плохое значение коэффициента является одним из признаков несостоятельности организации.

Следует поддерживать показатель на приемлемом уровне. Естественно, необходимо применить эффективную стратегию по управлению оборотным капиталом фирмы.

Положительная динамика коэффициента привлечёт больше платежеспособных контрагентов

Также следует проводить мониторинг значения этого коэффициента у важных для фирмы контрагентов.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

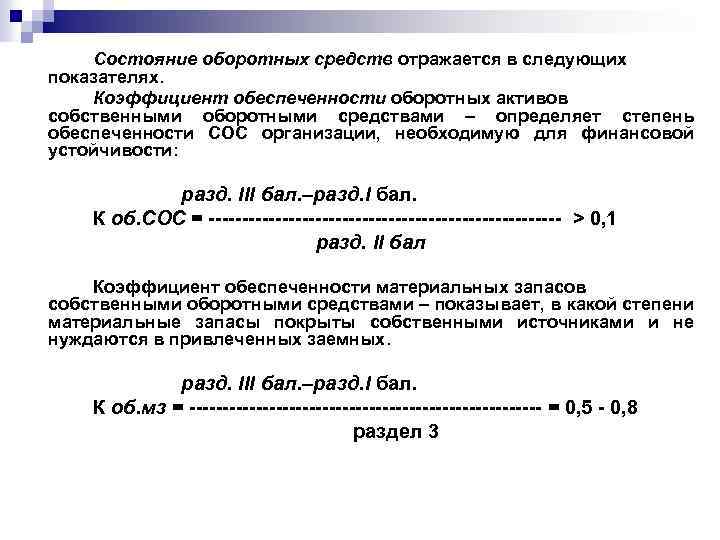

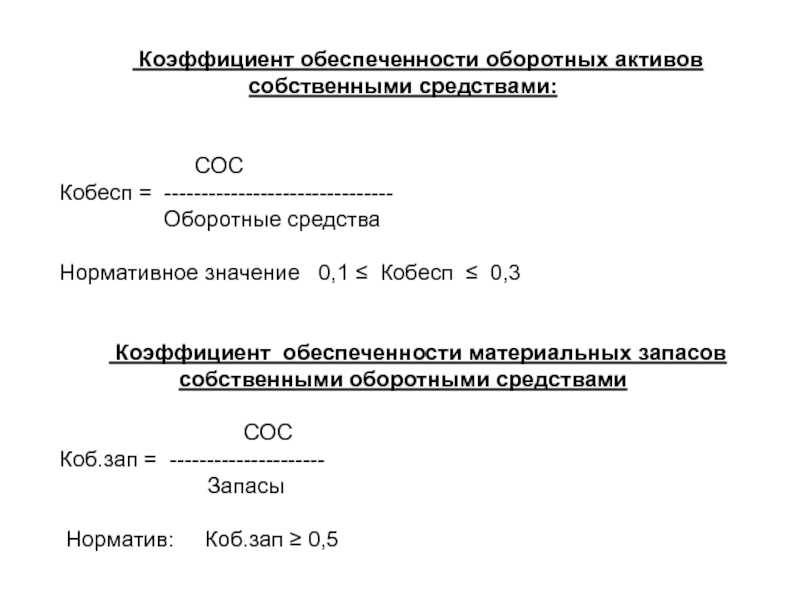

Коэффициент обеспеченности материальных запасов: интерпретация

Оптимальная величина рассматриваемого коэффициента — 0,6–0,8. Это означает, что порядка 60–80% материальных запасов фирмы производится или закупается с помощью собственного капитала. Если данный показатель меньше, это может свидетельствовать о чрезмерной кредитной нагрузке на бизнес.

Если он больше, то, возможно, собственный капитал предприятия инвестируется не слишком эффективно (но это, конечно, очень спорная интерпретация, справедлива она разве что в тех случаях, когда ставки по кредитам существенно ниже рентабельности бизнеса).

Собственно тот факт, что у фирмы есть достаточный объем капитала для обеспечения необходимых объемов материальных запасов, снижает ее потребность в кредитах. В целом, чем выше рассматриваемый коэффициент, тем более инвестиционно привлекательным может быть предприятие.

В ряде случаев коэффициент может принимать также отрицательное значение. Как правило, это обозначает тот факт, что отрицателен и показатель оборотного капитала фирмы. Чаще всего данная ситуация возникает, если у фирмы высокая кредитная нагрузка, но в бизнес-модели компании может быть предусмотрена оперативная конвертация запасов в выручку — если их оборачиваемость характеризуется хорошей динамикой. Если это так, то отрицательный коэффициент обеспеченности в компании будет считаться нормой.

Подробнее об оборачиваемости запасов читайте в статье «Коэффициент оборачиваемости запасов в днях (формула)».

Таким образом, норматив по данному коэффициенту может определяться с учетом специфики бизнес-модели фирмы.

Коэффициент, расчет которого мы рассмотрели, лучше всего сравнивать в динамике. Например, используя данные по бухгалтерским балансам в разные годы. Просадка, фиксируемая в один период, может быть компенсирована резким ростом значения соответствующего показателя в другие временные промежутки, поэтому средняя его величина вполне может считаться соответствующей оптимальному уровню. Инвесторы, изучая показатели финансовой устойчивости, подобные коэффициенту обеспеченности запасов, как правило, принимают решения исходя из их рассмотрения в контексте сопоставления с результатами деятельности предприятия в разные периоды.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.900 | -0.652 | -0.580 | -0.553 | -0.637 | -0.629 | -0.630 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.566 | -0.310 | -0.338 | -0.324 | -0.318 | -0.366 | -0.396 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | -0.372 | -0.207 | -0.335 | -0.268 | -0.251 | -0.239 | -0.228 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | -0.255 | -0.263 | -0.226 | -0.197 | -0.217 | -0.166 | -0.216 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | -0.191 | -0.278 | -0.370 | -0.400 | -0.387 | -0.411 | -0.429 |

| Все организации | -0.248 | -0.282 | -0.353 | -0.355 | -0.351 | -0.365 | -0.385 |

Значения таблицы рассчитаны на основании данных Росстата

Значение

Исследование значения показателя необходимо проводить в динамике за период не менее трех лет.

При этом стоит учитывать, что в отличие от многих относительных показателей данный коэффициент может принимать значение ниже 0.

Подобный случай на практике случается не часто и присущ компаниям с проблемами финансирования.

Нормативное

Стоит отметить, что рассматриваемый показатель используется только в российской практике финансового анализа. Измеритель был введен в 1994 году, и основной целью использования предполагалось определение несостоятельности.

Однако такой жесткий критерий является недосягаемой величиной для многих компаний. В данном контексте особенно актуальным представляется анализ показателя в динамике для выявления собственной тенденции изменений.

Если увеличился

Увеличение показателя является положительным сигналом для общей финансовой устойчивости и платежеспособности компании.

Подобная позитивная тенденция связана со многими факторами, некоторые из них:

- со снижением кредитного бремени;

- с увеличением доли собственного капитала;

- с улучшением показателей платежеспособности;

- с увеличением числа клиентов.

Если снижается

Если значение показателя существенно ниже нормы или имеет отрицательную тенденцию, то речь идет о снижении устойчивости предприятия и увеличении зависимости от кредитных ресурсов.

Такая негативная тенденция отражается в следующих аспектах:

- уменьшение собственного капитала;

- увеличение уровня риска потери финансовой устойчивости;

- увеличение уровня риска просрочки по кредитам.

Если отрицательный

На практике встречаются случаи, когда значение показателя становится меньше 0.

Хозяйственная деятельность такого предприятия осуществляется лишь за счет заемных источников, что свидетельствует о неустойчивом положении и может привести к банкротству.

Что показывает коэффициент быстрой ликвидности? Подробности и примеры расчета — в нашем материале. Что такое коэффициент оборачиваемости оборотных средств? Информация тут.

Каковы сроки выплаты заработной платы? Читайте здесь.

Возможные причины изменения

Любые колебания в финансовых показателях компании связаны со множеством факторов.

Так, на показатель в большей степени могут оказать влияние:

- уровень зависимости компании от кредиторов;

- этап жизненного цикла компании;

- рыночная ситуация;

- принадлежность к отрасли.

Также необходимо учитывать факторы внешней среды, способные в той или иной степени влиять на финансовое положение компании.

Как улучшить?

Улучшение показателя может быть достигнуто за счет:

- оптимизации структуры оборотных активов и заемных средств;

- направления чистой прибыли в текущую деятельность компании;

- привлечения новых средств собственников;

- сокращения производственного цикла;

- увеличения объема продаж.

Для определения наиболее эффективного направления развития для конкретной компании необходим комплексный анализ, что предполагает многофакторное исследование.

Выявление проблем и противоречий функционирования объекта как внутри себя, так и по отношению к внешней среде позволяет своевременно реагировать на изменения.

Таким образом, можно сделать вывод, что в условиях высокой волатильности макросреды компаниям необходима непрерывная адаптация.

В данном контексте использование рассмотренных аналитических инструментов позволяет своевременно выявлять отрицательные тенденции.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Анализ хозяйственной деятельности

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Расчет коэффициента и его значение

Отрицательное значение этого показателя показывает отсутствие у фирмы собственного оборотного капитала, что означает формирование всей суммы оборотных средств, а в некоторых случаях даже части внеоборотных активов за счет заемных источников.

Для стабилизации и улучшения финансового положения организации необходимо грамотное управление оборотными активами фирмы.

Следует выявить существенные факторы и повысить обеспеченность компании собственными оборотными активами.

Расчёт коэффициента регламентируется законодательством Российской Федерации.

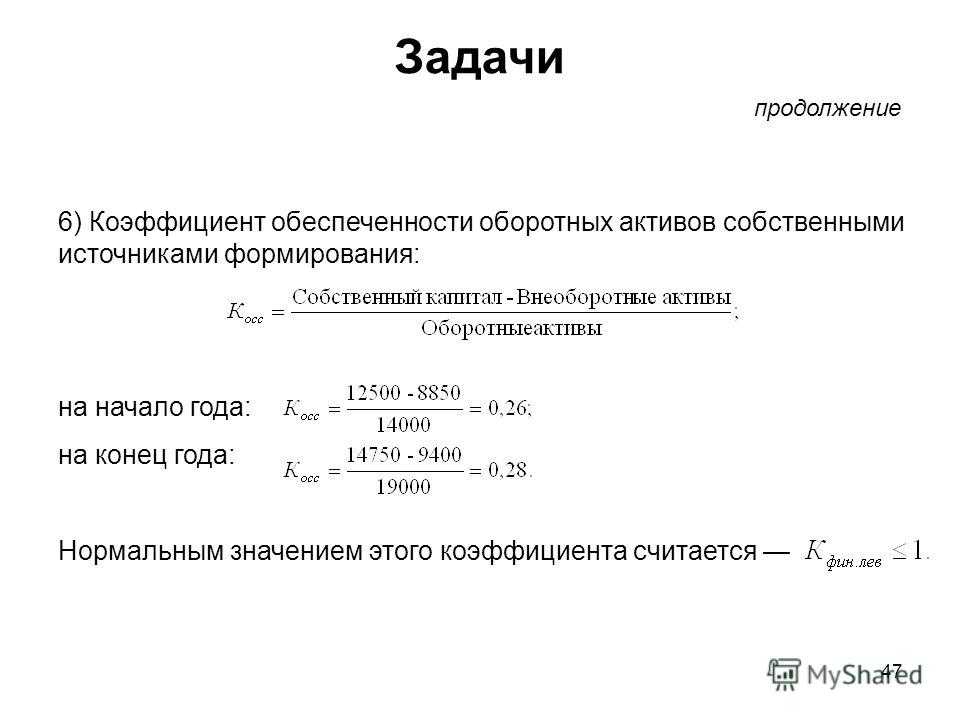

Согласно приказу, формула рассматриваемого коэффициента равняется отношению разности собственного капитала (итого по разделу «Капитал и резервы») и внеоборотных активов к сумме оборотных активов.

Рассчитать коэффициент можно с помощью данных бухгалтерского баланса.

Смысл коэффициента можно охарактеризовать следующим образом: в числителе внеоборотные активы вычитают из суммы собственного капитала.

Как уволить сотрудника в соответствии с КЗоТ? Коды профессий по ОКПДТР – для чего нужны бухгалтеру?

Как правило, собственный капитал, как самый устойчивый источник средств, должен финансировать внеоборотные активы, обладающие низкой ликвидностью.

В западной экономической практике этот коэффициент при проведении финансового анализа не используют. Данный коэффициент применяется только в России.

В соответствии с указанными нормативными актами, коэффициент используется в качестве признака несостоятельности или банкротства предприятия.

Вместе с коэффициентом текущей ликвидности он является критерием определения неудовлетворительных финансовых результатов фирмы и неплатежеспособности организации.

Нормативное значение индикатора

Показатель Asset Coverage Ratio связан с четом производственного имущества и долгов от основной деятельности, оттого он не имеет общего нормативного значения. Оно варьируется в зависимости от отрасли экономики и масштабов хозяйственной деятельности:

- для предприятий промышленного сектора оптимальным считается значение 2;

- для фирм из сферы услуг – 1,5.

Важный момент! У крупного бизнеса Кпа всегда выше чем у небольших предприятий. Причиной выступает объем производственных мощностей.

Показатель покрытия материальных и денежных ценностей стоит анализировать в динамике (рост свидетельствует об увеличении имущества компании, а снижение – о повышении объема заемного финансирования). Его целесообразно сравнивать с иными организациями той же сферы деятельности и среднеотраслевыми показателями.

Важный момент! В некоторых случаях балансовая стоимость активов может отличаться от их рыночной стоимости. В этом случае в расчетах используется именно рыночная цена.

Топ-3 коэффициента деловой активности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Коэффициент оборачиваемости дебиторской задолженности |

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности |

Кодз= стр.2110/(стр.1230нп.+стр.1230кп.)*0,5 |

динамика |

| 2 | Коэффициент оборачиваемости кредиторской задолженности |

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности |

Кокз= стр.2110/(стр.1520нп.+стр.1520кп.)*0,5 |

динамика |

| 3 | Коэффициент оборачиваемости запасов |

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов |

Коз= стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 |

динамика |

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили 4 группы показателей деятельности предприятия: Ликвидность, Финансовая устойчивость, Рентабельность, Деловая активность. В каждой группе мы определили топ-3 самых важных финансовых коэффициента. Полученные 12 показателей в полной мере отражают всю финансово-хозяйственную деятельность предприятия. Именно с расчета их стоит начинать финансовый анализ. Для каждого коэффициента приведена формула расчета, поэтому вам не составит трудностей посчитать его для своего предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Какие бывают коэффициенты финансовой устойчивости предприятия

Для оценки зависимости по каждой составляющей активов компании и имуществу в целом используются различные коэффициенты финансовой устойчивости. В зависимости от формул и аналитической составляющей выделяют простые и сложные коэффициенты.

1. К самым простым коэффициентам финансовой устойчивости относятся те, которые определяют степень автономии компании. Они не учитывают структуру активов и обязательств. Самую суть значения автономии (финансовой независимости) отражает коэффициент Кфн, показывающий концентрацию собственного капитала.

Его рассчитывают по формуле:

Кфн = стр. 1300 / стр. 1600.

Его нормативное значение находится в пределах 0,5–0,7.

2. К другой группе (учитывающей структуру капитала и вид ссуд) относится коэффициент, определяющий финансовую зависимость компании. Его рассчитывают по формуле:

Кфинз = (Обдс + Обкс – Дуч + Дбуд + Рпр) / Побщ,

где: Обдс — долгосрочные займы и кредиты (обязательства);

Обкс — краткосрочные ссуды и обязательства;

Дуч — долги перед участниками;

Дбуд — доходы, ожидаемые в будущем;

Рпр — резервы ожидаемых расходов;

Побщ — итого по пассивам.

Формула по балансу будет иметь следующий вид (приведены номера строк из формы 1):

Кфинз = (стр. 1400 + стр. 1500 – стр. 1450 – стр. 1530 – стр. 1540) / стр. 1700.

Нормативное значение для этого коэффициента составит 0,5, а рекомендуемым будет 0,8.

3. Коэффициент соотношения привлеченных и собственных средств (Ксзс) даст самую реальную оценку устойчивости компании в финансовом плане. Он укажет, сколько заимствованных у кредиторов рублей приходится на 1 руб. собственных средств.

Его формула по балансу выглядит так:

Ксзс = (стр. 1400 + стр. 1500) / стр. 1300.

Нормативным значением для данного коэффициента будет число меньше 0,7. Динамический рост показателя скажет о том, что усиливается зависимость компании от кредиторов.

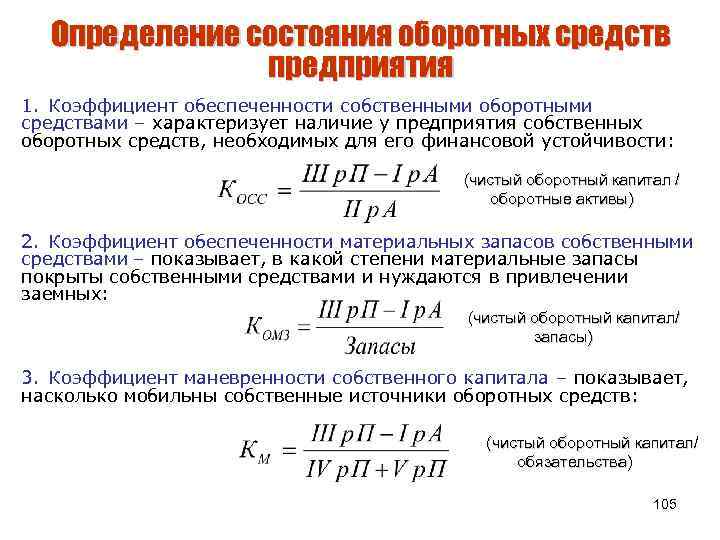

4. Коэффициент маневренности своих активов (Кман) укажет на то, сколько собственных средств находится в обороте. Его нормативное значение находится в пределах 0,2–0,5. Он рассчитывается по такой формуле:

Кман = (Ксоб – Вна) / Ксоб,

где: Ксоб — собственный капитал, включающий и имеющиеся резервы;

Вна — суммарное значение внеоборотных активов.

Или по балансу:

Кман = (стр. 1300 – стр. 1100) / стр. 1300.

5. Коэффициент соотношения оборотных и внеоборотных активов (Ксова) указывает количество рублей внеоборотных активов, приходящееся на 1 руб. оборотных.

Ксова = стр. 1200 / стр. 1100.

Нормативного значения для этого показателя не установлено.

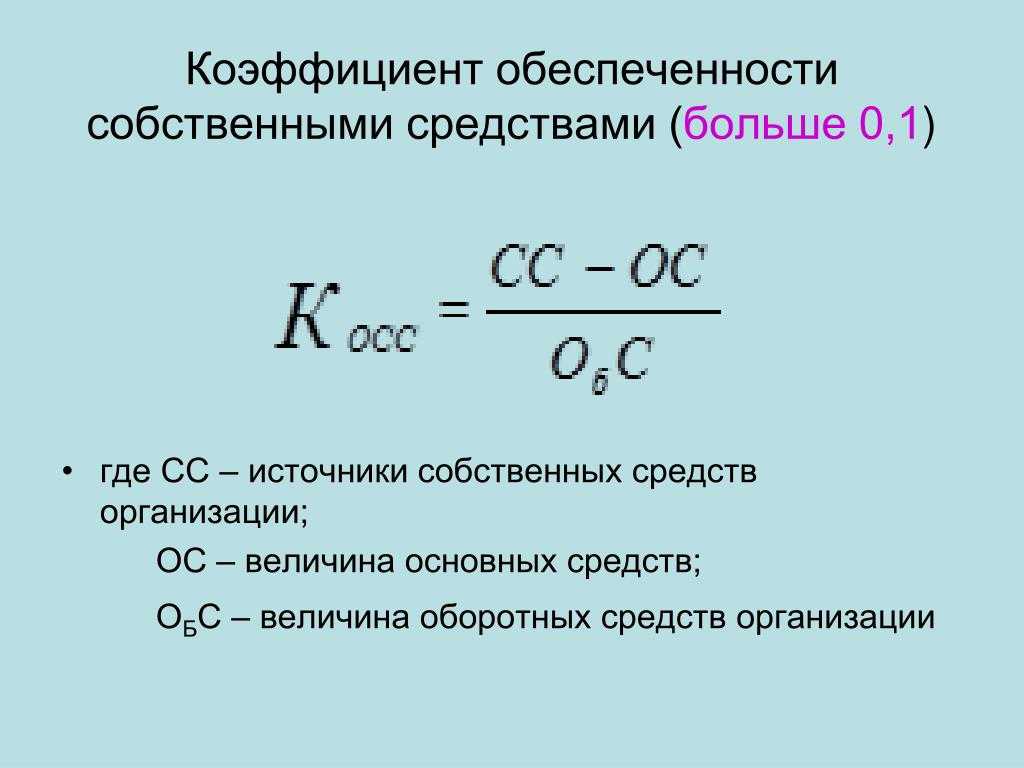

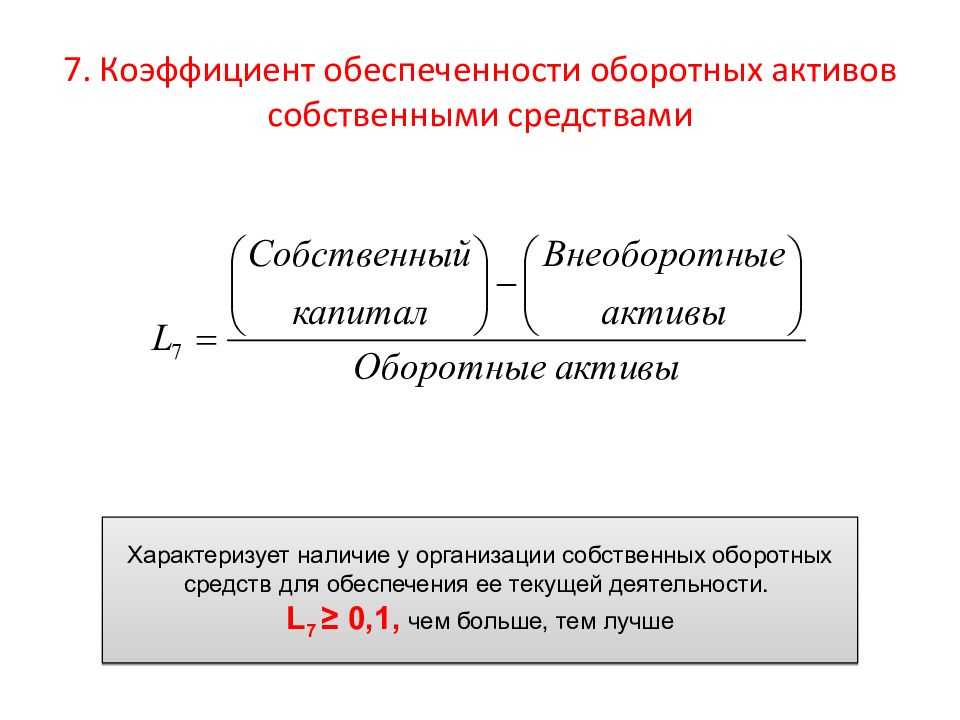

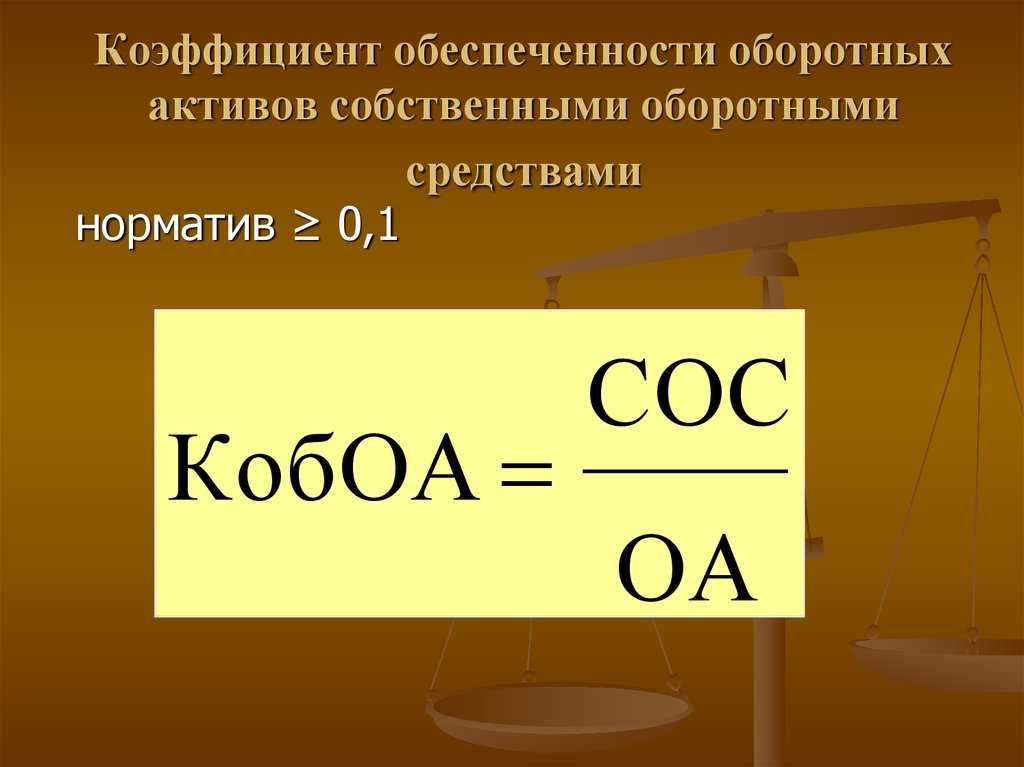

6. Коэффициент покрытия оборотного капитала (Кпокр) своими источниками финансирования. Его нормативное значение должно быть больше 0,1. Формула следующая:

Кпокр = (Ксоб – Вна) / Оба,

где: Оба — оборотные активы.

Или по балансу:

Кпокр = (стр. 1300 – стр. 1100) / стр. 1200.

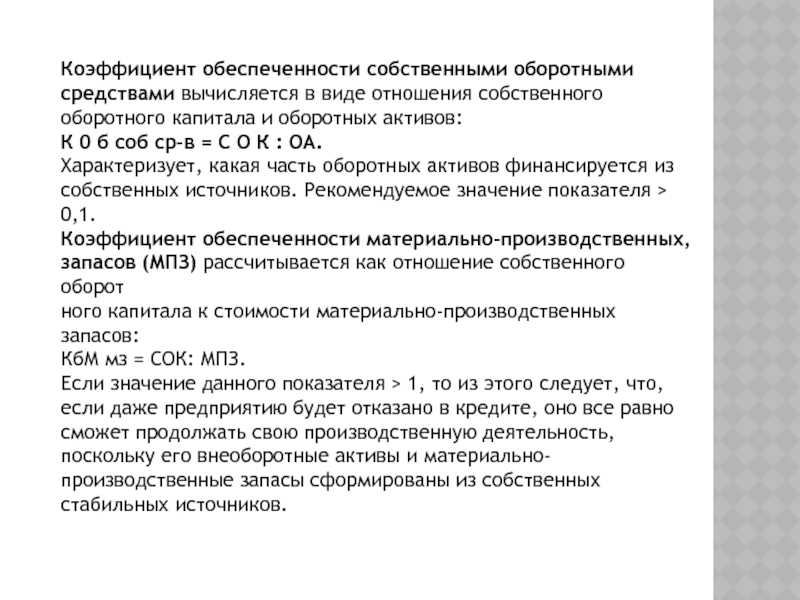

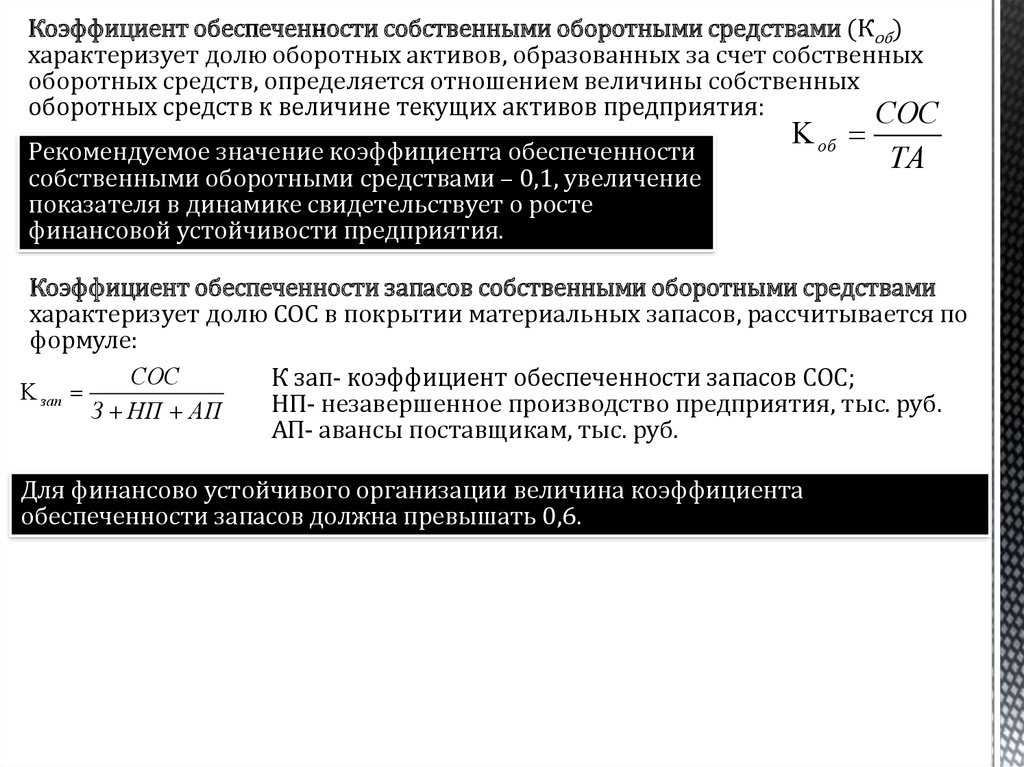

7. Коэффициент обеспеченности запасов своими средствами (Кобзс) имеет нормативное значение, которое должно находиться в пределах 0,6–0,8. Определяется по формуле:

Кобзс = (Ксоб + Обдс – Вна) / Запасы.

Или по балансу:

Кобзс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

Для чего необходимо рассчитывать КОСОС?

Значение коэффициента представляет интерес для экономистов и руководителей предприятий. Оно позволит получить ответы на следующие вопросы:

- Есть ли дефицит оборотных средств?

- Не тянет ли вниз бизнес кредитное плечо?

- Есть ли у компании свои средства для обеспечения деятельности?

- Все ли в порядке у предприятия с платежеспособностью?

- Удовлетворительной ли является структура баланса?

- Нет ли опасности банкротства в обозримом будущем?

- Является ли эффективным управление оборотным капиталом?

- Сможет ли компания работать, если возникнут проблемы с привлечением кредитов и займов?

Регулярный анализ коэффициента в динамике позволяет выявить вероятные проблемы с ликвидностью, платежеспособностью и финансовой устойчивостью и вовремя предпринять меры по улучшению ситуации.

Экономический смысл коэффициента

Внеоборотные активы предприятия характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные блага. Поэтому они обязательно должны быть покрыты высоколиквидным источником – собственным капиталом. Однако часть капитала должна остаться для финансирования текущей деятельности. В этом случае предприятие гарантированно сможет нормально функционировать и будет считаться финансово устойчивым.

Справка! К внеоборотным активам относятся здания, сооружения, земля, инвестиции в дочерние и зависимые общества, займы на срок более 1 года, расходы на деловую репутацию, права и патенты, имущество, переданное в лизинг или прокат.

капитал

Похожие публикации

В бухгалтерском балансе организации представлено множество важных финансовых показателей, характеризующих бизнес компании, в том числе, это стоимость собственного капитала. На текущий момент существуют различные способы расчета такого показателя, как собственный капитал – это мы и рассмотрим ниже.

Один из основных способов расчета собственного капитала базируется на данных бухгалтерского баланса и указывается в строке 1300 «Итого по разделу 3». Он складывается из уставного, добавочного капитала (также возникшего при переоценке ОС), резервного фонда, а также нераспределенной прибыли.

В российском законодательстве нередко под понятием собственный капитал понимаются чистые активы, которые образуются из данных бухгалтерского баланса путем вычитания из активов компании (строка 1600) всех обязательств (строки 1400 и 1500), задолженности участников и прибавлением доходов будущих периодов. Данный способ помогает оценить участникам и инвесторам стоимость бизнеса.

Существует также метод определения собственного капитала для целей налогообложения, когда речь идет о расчете налога на прибыль и имеется контролируемая задолженность, то есть задолженность по займу или кредиту, когда лицо, выдавшее заем или обеспечение, является иностранной фирмой, владеющей более 20% уставного капитала заемщика (напрямую или косвенно).

Надо не забывать, что задолженность должна превышать больше чем в три раза величину собственного капитала. По таким заимствованиям проценты учитываются в расходах не в полном объеме, а в определенных рамках (правило «тонкой капитализации»). Когда мы рассчитываем собственный капитал для данного случая, то собственные средства в балансе – это строка 1300 «Итого по разд. Ш» плюс задолженность заемщика по налогам.

Отмечу, что когда речь идет о задолженности по налогам, то сюда не относится задолженность по взносам в фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования).

Значение и выводы по итогам вычислений

Если значение коэффициента по окончании отчетного периода ниже 0,1, то структура баланса компании неудовлетворительна, а ее состояние – близко к критическому. В таком случае компании требуется серьезный пересмотр принятой стратегии, срочная разработка неотложных мер по увеличению финансовой стабильности, выявление негативных факторов, повлиявших на состояние организации.

Иногда необходимы радикальные меры, к примеру, смена руководства или профиля производства, ввод внешнего управления (если компания – филиал вышестоящей организации) и др. Словом, расчет коэффициента влечет за собой углубленный анализ фактического состояния финансов предприятия, ее платежеспособности и действенные мероприятия по улучшению ситуации.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности… Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) — это показатель, который отвечает на вопрос, какая доля текущих активов покрывается собственными…

- Доля оборотных средств в активах Определение Доля оборотных средств в активах — это отношение величины оборотных активов к общим активам предприятия. Оборотные активы по сравнению с внеоборотными активами — заметно…

- Коэффициент перспективной платёжеспособности Определение Коэффициент перспективной платёжеспособности — это отношение медленно реализуемых активов А3 к долгосрочным пассивам П3, которые либо равны только долгосрочным обязательствам, либо включают ещё и…

- Чистый рабочий (оборотный, функционирующий) капитал (NWC) Определение Чистый рабочий (оборотный, функционирующий) капитал (NWC) — это размер долгосрочного капитала организации, оставшегося для финансирования его текущей деятельности (т.е. приобретения оборотных активов для производственного цикла),…

- БАЛАНС 1600 Определение БАЛАНС 1600 — это сумма показателей по строкам 1100 и 1200, то есть сумма внеоборотных и оборотных активов. Это все активы, которые предприятие использует…

- Фактическая норма амортизации Определение Фактическая норма амортизации — это отношение величины амортизации отчётного периода к основным средствам и нематериальным активам, используемым в организации в данном периоде. Показатель отвечает…

- А4 Трудно реализуемые активы Определение А4 Трудно реализуемые активы — это активы, которые для преобразования в денежную форму без потери в стоимости требуют продолжительного времени. Традиционно к ним относят…

- А4 — П4 Определение А4 — П4 — это четвёртое неравенство платёжеспособности (все неравенства платёжеспособности). Оно является балансирующим и автоматически выполняется при выполнении остальных неравенств. То есть его…

- А3 — П3 Определение А3 — П3 — это третье неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует текущую платёжеспособность предприятия. Отвечает на вопрос, достаточно ли медленно реализуемых активов со…

- Коэффициент текущей ликвидности (покрытия) Определение Коэффициент текущей ликвидности (покрытия) — это показатель, говорящий о том, какую часть краткосрочных обязательств П1 и П2 предприятие может покрыть с помощью своих текущих активов. Или, если упростить, какую…