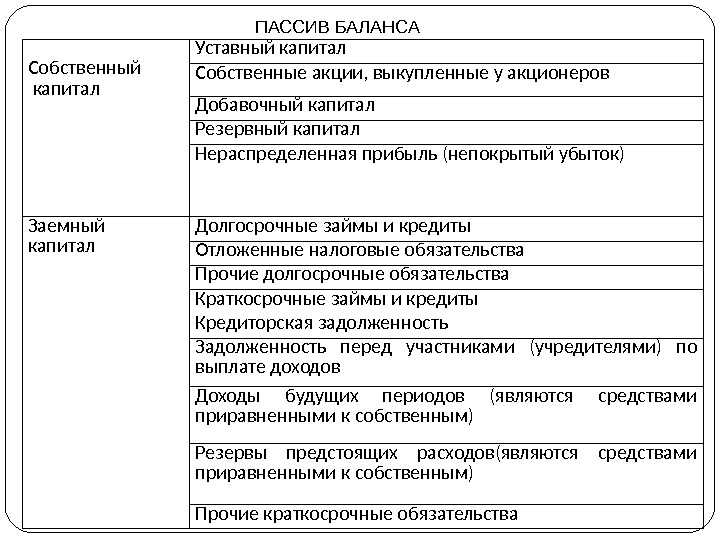

Коэффициент покрытия внеоборотных активов

Для определения платежеспособности компании в долгосрочной перспективе рассчитывают коэффициент покрытия внеоборотных активов. Внеоборотные активы составляют фундаментальную базу для производства и развития компании. Поэтому если предприятие не обеспечивает их стоимость за счет собственных средств и долгосрочных кредитов, то это говорит о возможности наступления кризиса неплатежеспособности в ближайшем будущем.

Коэффициент покрытия рассчитывается по формуле:

▲ Кпв=(К+До)/ВА, где

ВА – внеоборотные активы

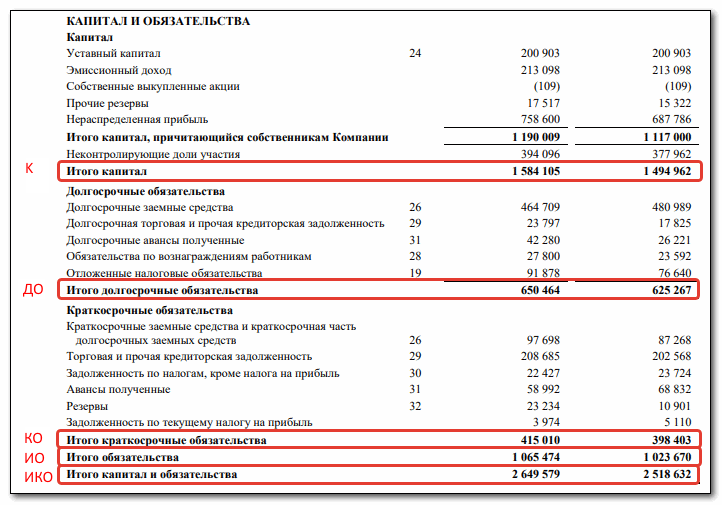

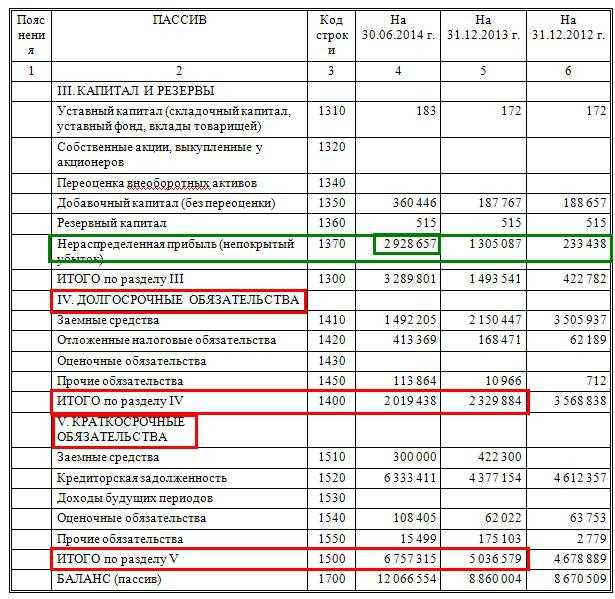

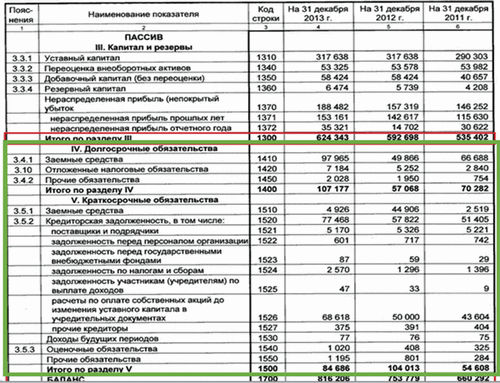

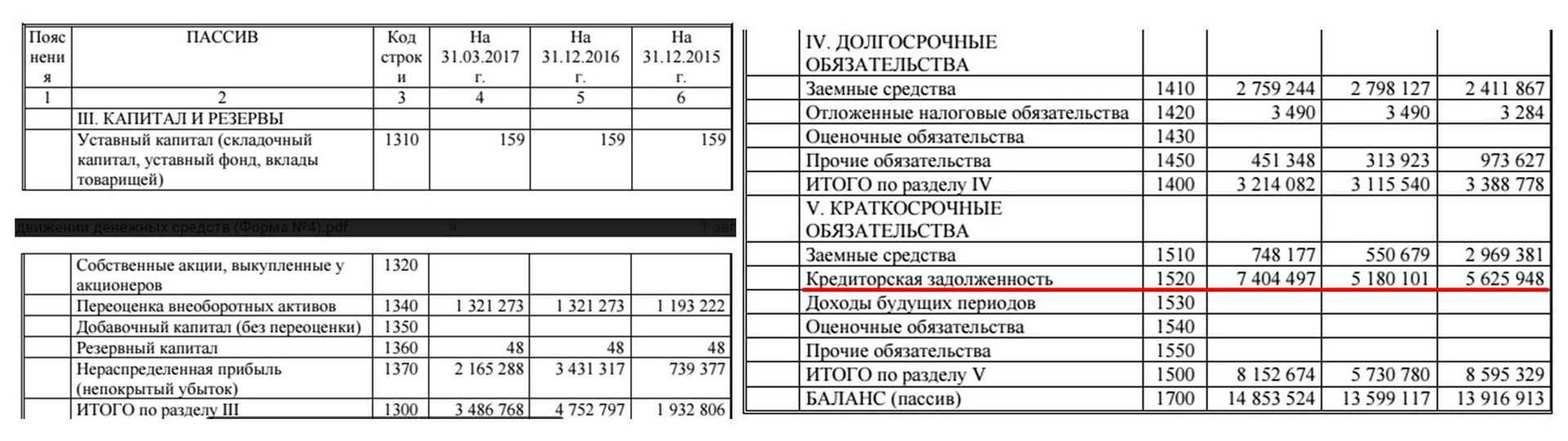

Сумма внеоборотных активов компании за 2019 г. – 2 328 087 млн. руб., а за 2018 г. – 2 144 809 млн.

Кпв 2019 г. = (1 584 105 + 650 464)/2 328 087 = 0,96

Кпв 2018 г. = (1 494 962 + 625 267)/2 144 809 = 0,99

Нормальным считается показатель около единицы. Если коэффициент менее 0,8, это говорит о финансовом кризисе на предприятии. У ПАО «Россети» коэффициент колеблется в районе нормального показателя, что свидетельствует об устойчивом финансовом положении.

Разновидности показателей рентабельности

Помимо коэффициента ROA в анализе и планировании активно используются другие показатели прибыльности компании.

ROS

Самый известный и применяемый в оценках – это коэффициент ROS, показывающий рентабельность продаж. Рассчитывается делением чистой прибыли на валовый доход (выручку). На основе указанного выше баланса произведем расчет:

ROS = (9 723 / 85 962) х 100 = 11,31%

Если известна оборачиваемость активов за год, то можно рассчитать ROA, используя рентабельность продаж. Формула:

ROA = ROS х Коэффициент оборачиваемости активов.

Расчет ROA указанным способом помогает проанализировать:

- насколько выручка влияет на формирование прибыли;

- интенсивность использования активов в работе предприятия.

ROIC

Показатель используется для оценки эффективности инвестированного капитала: в расширение масштабов производства, при реализации новых проектов. Этот коэффициент очень полезен при расчетах финансовой части бизнес-плана. При планировании рекомендуется просчитать его на годы вперед.

ROIC – коэффициент эффективности (прибыльности) инвестированного капитала. Формула:

ROIC = СОП / Инвестиции х 100%, где:

СОП – скорректированная операционная прибыль на величину процентов и налогов.

СОП = Операционная прибыль х (1-Налог на прибыль)

Размер уже сделанных инвестиций тоже можно подсчитать на основе отчетности:

Инвестиции = Оборотные активы – Краткосрочные обязательства + Внеоборотные активы + Забалансовые обязательства — Отложенные налоги.

Чем выше размер ROIC, тем рентабельнее работают инвестиции.

ROE

Коэффициент рентабельности собственного капитала схож с ROA, только здесь отсутствуют заемные средства.

ROE = Чистая прибыль / Собственный капитал предприятия × 100%

Собственный капитал юридического лица – это активы за вычетом всех долгов.

При анализе рекомендуется применять все четыре описанных в статье показателя.

Концепция финансового рычага

Коэффициент финансового левериджа помогает определить влияние долга на общую прибыльность компании. Высокий финансовый леверидж означает, что постоянные затраты на ведение бизнеса высоки, тогда как более низкий финансовый леверидж подразумевает более низкие инвестиции в фиксированные затраты в бизнесе.

Финансовый рычаг показывает, насколько бизнес зависит от долга, который он взял на себя. Финансовый леверидж, в первую очередь, говорит нам о том, как компания использует долг как часть своей финансовой стратегии и зависит от заимствований.

Термин «леверидж» в сфере бизнеса относится к использованию различных финансовых инструментов или заемного капитала для увеличения потенциальной рентабельности инвестиций фирмы.

Если дать более точное определение, финансовый рычаг – это степень, в которой фирма использует имеющиеся финансовые ценные бумаги, такие как капитал и долг. Это указывает на степень зависимости бизнеса фирмы от имеющегося долга в деловых операциях.

Формула финансового рычага в отношении структуры капитала компании может быть записана следующим образом:

где ФР – финансовый рычаг;

ОЗ – общая задолженность, т.р.;

СК – собственный капитал, т.р.

Чем выше значение финансового рычага, тем больше конкретная фирма использует свой полученный долг. Высокое значение для левериджа означает гораздо более высокую процентную ставку, что приводит к более высоким процентным расходам. Это может негативно повлиять на итоговую прибыль фирмы.

Но в то же время величина левериджа не должна снижаться слишком низко, поскольку фирмы, выпускающие слишком много акций, считаются менее безопасными, так как величина риска на фондовых рынках слишком высока.

Таким образом, финансовый леверидж также является эффективным способом понимания и анализа финансовых рисков компании при анализе заемного капитала, с которыми сталкивается организация в своей деятельности. Финансовый риск – это единое слово, используемое в качестве общего термина для нескольких видов рисков, связанных с финансами бизнеса.

Эти риски включают в себя все риски по отношению к денежным операциям, таким как кредиты компании, и подверженность кредитному дефолту. Термин часто используется, чтобы отразить неопределенность инвестора относительно получения доходов, а также потенциальные финансовые потери.

Пример № 7. В таблице ниже представлен расчет коэффициента финансового левериджа по ООО «Феникс».

| № п/п | Показатель | 2016 год | 2017 год | 2018 год | Динамика |

| 1 | Общие долги фирмы, т.р. | 20619 | 38636 | 35182 | 14563 |

| 2 | Собственный капитал, т.р. | 17533 | 13374 | 3954 | -13579 |

| 3 | Коэффициент финансового левериджа (стр.1/стр.2) | 1,18 | 2,89 | 8,90 | 7,72 |

Положительное значение индикатора говорит о том, что выгода от привлечения заемных средств превышает плату за пользование кредитом.

Плечо финансового рычага

Показывает, как на финансовый рычаг влияет доля заемных средств.

Плечо финансового рычага = Заемный капитал : Собственный капитал

Заемный капитал включает долгосрочные и краткосрочные обязательства:

- Кредиторскую задолженность (то, что должна компания).

- Кредиты и займы.

В зависимости от отрасли, размера компании и других факторов норма для коэффициента может меняться, поэтому важно оценивать его в совокупности с другими показателями. Значения:

Значения:

- больше 0,7 — компания рискует потерять финансовую устойчивость. Допускается и более высокое значение, например, в России считается нормальным коэффициент 1. Но чем он больше, тем ниже финансовая устойчивость компании.

- 0,5-0,7 — оптимальное значение.

- ниже 0,5 — компания упускает возможность повысить эффективность за счет привлечения заемных средств.

Виктор Миронов, управляющий директор консультационной группы «ТИМ»:

Расчет для компании «Альфа»:

Плечо финансового рычага (текущая ситуация) = 0 : 1 000 000 = 0

В текущей ситуации компания обладает высокой финансовой устойчивостью, но может заработать больше, если будет использовать заемные средства.

Плечо финансового рычага (для кредита) = 500 000 : 1 000 000 = 0,5

Кредит не окажет негативного влияния на финансовую устойчивость компании.

Расчет для компании «Бета»:

Чтобы узнать размер заемных средств, нужно вычесть из стоимости активов размер собственного капитала:

Заемные средства = 800 000 — 500 000 = 300 000 (руб.)

Плечо финансового рычага (текущая ситуация) = 300 000 : 500 000 = 0,6

Плечо финансового рычага (для кредита) = 500 000 : 500 000 = 1

Размер показателей в норме.

Рассчитаем плечо для всех заемных средств:

Плечо финансового рычага (суммарно с кредитом) = (300 000 + 500 000) : 500 000 = 1,3

Если компания возьмет кредит, она потеряет финансовую устойчивость.

Четырехфакторный анализ рентабельности собственного капитала

В отличие от 2-факторного, 4-факторный анализ позволяет лучше охарактеризовать показатель рентабельности капитала. Для начала, представим РСК в виде произведения 3 факторов:

| ОР – операционная рентабельность | Измеряется как норма прибыли.

Это удельный вес (доля) чистой прибыли в общей сумме валовой (балансовой) прибыли. |

| РА – рентабельность активов | Характеризует прибыльность всего имеющегося у фирмы совокупного капитала.

Это отношение валовой прибыли к сумме активов (имеется в виду собственный капитал + заемные средства). где РП – рентабельность продаж до налогообложения (показатель не учитывает влияние долгосрочных денежных вложений; характеризует целесообразность расходов и эффективность ценовой политики компании в течение отчетного периода; рассчитывается как отношение валовой прибыли к чистой выручке от реализации всех товаров и услуг); КОА – коэфф-нт оборачиваемости активов (характеризует деловую активность компании; рассчитывается как отношение выручки от реализации всех товаров и услуг к сумме всех активов компании). |

| МК – мультипликатор капитала | Если наблюдается рост МК, повышается доходность собственного капитала, но только в том случае, если рентабельность активов оказывается больше суммы одолженных средств. Также рост МК означает, что уменьшается коэфф-нт ликвидности, и повышается степень финансового риска. |

Разложим представленную выше формулу:

где ЧП – чистая прибыль,

СК – собственный капитал,

ВП – валовая прибыль,

СА – сумма активов,

СК – собственный капитал.

Расширим факторную модель за счет разложения формулы рентабельности активов (условные обозначения были прописаны в таблице выше):

Теперь можно перейти к полной формуле рентабельности капитала коммерческой организации:

![]()

где ЧП – чистая прибыль,

ВП – валовая прибыль,

СА – сумма активов,

СК – собственный капитал,

В – чистая выручка (нетто) от реализации всех товаров и услуг,

ОР – операционная рентабельность,

МК – мультипликатор капитала,

РП – рентабельность продаж,

КОА – коэфф-нт оборачиваемости активов.

Формулы для расчёта рентабельности собственного капитала

В общем виде формула для расчёта рентабельности собственного капитала выглядит так:

ROE = Чистая прибыль / Собственный капитал × 100%

Чистая прибыль — это выручка после вычета всех расходов бизнеса, включая проценты по кредитам и налоги.

Чистая прибыль = Выручка − Расходы

Выручка — все деньги, которые бизнес заработал в результате своей деятельности. Расходы — все деньги, которые бизнес потратил, чтобы эту выручку получить.

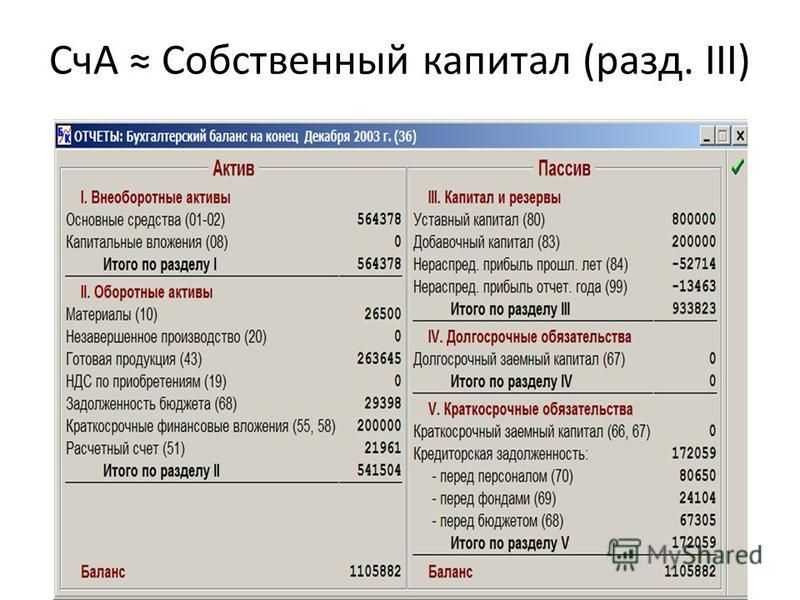

Собственный капитал — это деньги, которые собственник компании вложил в бизнес, за вычетом актуальных долгов.

Собственный капитал = Активы − Обязательства

Активы — вся собственность компании в денежном выражении. Например, недвижимость, оборудование, транспорт, сырьё и материалы, деньги в кассе, дебиторская задолженность. Как правило, активы оценивают по их рыночной стоимости.

Обязательства — долги бизнеса. К ним относят, например, суммы кредитов и займов, кредиторскую задолженность или счета, по которым нужно расплатиться.

Разберём на примере. Допустим, фермерский магазин принёс предпринимателю за год 7 млн рублей выручки. При этом расходы за год составили 3,6 млн рублей — в них вошли зарплата сотрудников, коммунальные платежи, реклама, расходы на содержание сельскохозяйственных животных, сырьё, налоги, амортизация техники. Чистая прибыль предпринимателя: 7 млн рублей − 3,6 млн рублей = 3,4 млн рублей.

Активы предпринимателя — сельскохозяйственная недвижимость, техника, земельные участки — составляют 30 млн рублей. Обязательства перед кредиторами — 10 млн рублей. Собственный капитал предпринимателя: 30 млн рублей − 10 млн рублей = 20 млн рублей.

Отсюда ROE = 3,4 млн рублей / 20 млн рублей × 100% = 17%.

Формула ROA

Существует несколько альтернативных способов для вычисления коэффициента. Классическая формула расчета ROA выглядит следующим образом:

ROA = (Чистая прибыль/Активы) х 100%

Чистая прибыль рассчитывается как разница между валовой прибылью и налогами. Ее значение указывается во 2 форме бухгалтерской отчетности «О финансовых результатах» в строке 2400.

Знаменатель в этой формуле – это сумма первого и второго разделов баланса (внеоборотные и оборотные активы). Публичные акционерные общества (ПАО) раскрывают финансовую информацию в открытом доступе согласно законодательству. В формуле указывается среднегодовое значение из 1 формы баланса по строке 1600. Среднегодовой показатель рассчитывается делением на два суммы активов на начало и конец года.

При расчете коэффициента для определенного временного отрезка формула рентабельности ROA выглядит так:

ROA= (Чистая прибыль х (365/Д) / Среднегодовая величина активов) х 100%, где

Д – количество дней в рассчитываемом периоде.

Есть варианты, где в расчетах ROA используется операционная, валовая прибыль или показатель EBITDA.

В знаменатель изредка вставляют только внеоборотный или оборотный капитал. Заметим, что в бухгалтерском балансе раздел «Пассивы» = «Активы», что ясно характеризует коэффициент ROA. Он показывает картину финансов предприятия в целом. В разделе «Пассивы» указаны заемные средства, поэтому ROA показывает также и их эффективность, но только отчасти. Кредитные ресурсы используются в прибыльных компаниях для использования эффекта финансового рычага. С помощью ROA в динамике можно частично увидеть, насколько этот рычаг эффективен.

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Как коэффициент ROA может помочь инвестору?

![]()

По словам крупнейшего современного инвестора Уоррена Баффета, ROA сам по себе не может в достаточной мере помочь в принятии решения об инвестиции. Для фундаментального анализа применяются другие коэффициенты. Но полезность ROA неоспорима, особенно если наблюдать его значения в динамике.

Информацию потенциальный инвестор может получить на одном из сайтов раскрытия информации при Банке России или на сайте компании. На международных рынках акционерные общества тоже обязаны выкладывать в открытый доступ основную финансовую информацию. На основе ее можно посчитать ROA.

Анализировать коэффициент нужно в рамках одной отрасли, оценивая динамику по годам. Если некое машиностроительное предприятие показывает хороший ROA в сравнении с конкурентами с восходящим по годам трендом, то следует обратить на него внимания для потенциальной покупки акций.

Следует сказать, что высокий ROA не всегда бывает признаком здоровой финансовой ситуации в компании. Иногда предприятие работает по большей части за счет заемных средств, что отрицательно сказывается на устойчивости компании. В данной ситуации следует проанализировать также рентабельность собственного капитала, ликвидность и другие показатели.

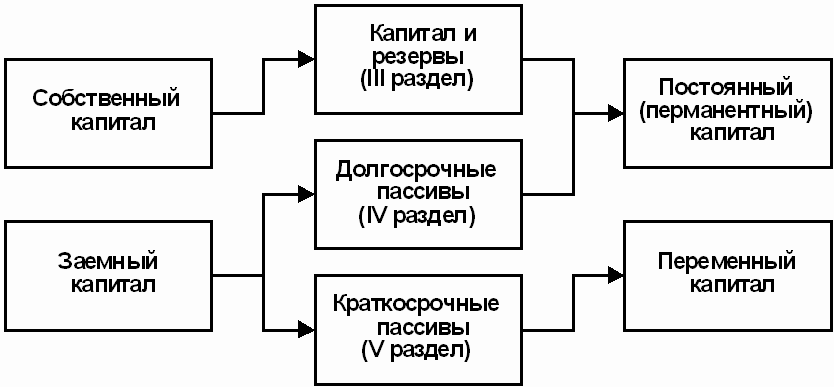

Основы анализа заемного капитала

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В таблице ниже представлены два основных элемента проведения анализа.

| Критерий | Долгосрочные долги | Краткосрочные долги |

| Период погашения | Свыше 12 месяцев | До 12 месяцев |

| Нормативная ссылка | П.19 ПБУ 4/99 | П.19 ПБУ 4/99 |

Этапы проведения анализа следующие:

- характеризуется и изучается динамика состава капитала, то есть проводится горизонтальный анализ. На данном этапе сравниваются показатели текущего периода с информацией по прошлым периодам. Как правило, сравнение идет за три года. В качестве исходных данных используют баланс компании;

- проводится вертикальный анализ заемного капитала. Сущность его состоит в том, что просчитываются доли каждой статьи капитала в отношении к суммарным обязательствам. Далее сравнивается изменение долей статей в рамках 2-3 лет;

- отдельно изучают кредиторскую задолженность в динамике и по структуре. Она, как правило, включает в себя: долги перед поставщиками, перед покупателями, перед персоналом, перед бюджетом, перед внебюджетными фондами;

- вычисляют темп роста долгосрочных долгов и в целом по всему заемному капиталу. Сравнивают полученные показатели. В идеальном варианте должно быть так, что темп роста по долгосрочным долгам должен быть выше темпа роста по всем долгам в целом. Суть в том, что долгосрочные привлекаемые средства несут в себе меньше риска. Они способствуют расширению возможностей фирмы в текущем периоде. Но не следует забывать, что стоимость их использования и вовлечения, как правило, выше;

- коэффициентный анализ заключается в расчете ряда относительных показателей и их сравнении друг с другом в динамике. Среди таких коэффициентов исчисляют: рентабельность заемного капитала, эффект финансового рычага.

Рентабельность примененного капитала (ROCE)

Рентабельность примененного капитала (Return on Capital Employed, ROCE) — аналитический бизнес-показатель отдачи от капитала – как собственного, так и от привлеченных инвестиций. Используя показатель ROCE можно оценить эффективность операционного менеджмента компании, вне зависимости от источников финансирования деятельности. Синонимы: рентабельность задействованного капитала; прибыль на инвестированный капитал; рентабельность привлеченного капитала; рентабельность акционерного капитала; рентабельность вложенного капитала.Экономическая сущность коэффициента рентабельности задействованного капитала в том, что можно сравнить рассчитанный коэффициент рентабельности с другими видами бизнеса, если возникает вопрос в целесообразности инвестирования средств.

Нормативное значение коэффициента рентабельности задействованного капитала

Данный показатель не имеет нормативного значения, но обычно инвесторы сравнивают его со средней кредитной ставкой. Если ROCE компании выше средней ставки по займу, предприятие может рассматриваться как потенциальный объект для инвестиций. В противном случае расширение бизнеса путем привлечения дополнительного заемного капитала приведет к ухудшению финансового состояния, падению прибыли или к убыткам. Если коэффициент ROCE снижается, значит:

- Увеличивается собственный капитал (а также долговые обязательства).

- Уменьшается оборачиваемость активов.

Если коэффициент ROCE растет, можно сделать выводы, что:

- Увеличивается прибыль предприятия.

- Увеличивается финансовый рычаг.

Данный коэффициент сравнивают с показателем рентабельности собственного капитала (ROE) с тем отличием, что при расчетах коэффициента рентабельности задействованного капитала используется прибыль до уплаты процентов и налогов, а вместе с акционерным капиталом учитываются имеющиеся у компании долги. Если у предприятия нет привилегированных акций (долгосрочных обязательств) и нет обязательств по обязательной выплате дивидендов, то значение ROCE = ROE.Взаимосвязь ROCE и ROE показывает влияние структуры финансирования на капитализацию и риски бизнеса: насколько эффективно используется внешнее финансирование для увеличения дивидендов, а также насколько высоки риски компании и акционеров при использовании внешнего финансирования.

Как рассчитать ROCE

Существует несколько методов расчета коэффициента:1) ROCE = (Net Income — Preferred Dividends) / Total Stockholder EquityNet Income – чистая прибыль Preferred Dividends – дивиденды по привилегированным акциям Equity – величина обыкновенного акционерного капитала.2) ROCE = Earnings before interest and tax (EBIT) / capital employed (привлеченный капитал).3) ROCE = 2 * NP / CEbeg + CEendNP (net profit) – чистая прибыль; CE (capital employed) – привлеченный капитал на начало и конец периода.

Польза применения ROCE для финансового анализа

1) Анализ показателя рентабельности инвестированного капитала служит ориентиром в принятии важных инвестиционных решений, например, о проведении дополнительной эмиссии акций или относительно дивидендной политики предприятия.2) Этот показатель выступает ориентиром для оценки целесообразности привлечения компанией заемных средств. Если процент по кредиту выше, чем коэффициент ROCE, значит, организация не сможет эффективно использовать кредит и отработать проценты по нему. 3) Высокий показатель ROCE – это факт эффективного использования капитала в долгосрочной перспективе, и как следствие, генерация дополнительной стоимости для акционеров. 4) Используется для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Как рассчитать рентабельность — формула и пример

В деятельности фирмы задействовано множество ресурсов (трудовые, финансовые, природные, производственные и т. д.), и для каждого из них можно отдельно рассчитать его экономическую эффективность, используя различные формулы рентабельности. Однако для упрощенного понимания прибыльности предприятия можно использовать универсальный расчет по следующей формуле:

Р = Балансовая прибыль / Общая стоимость активов х 100%, где:

- Балансовая прибыль – прибыль (убыток) до налогообложения, полученная компанией от всех видов её хозяйственной деятельности.

- Общая стоимость активов – совокупность всех производственных мощностей компании и ее ресурсов (трудовых, денежных и т. д.).

Пример расчета

Год назад в компанию по производству медных труб было инвестировано 3 млн руб., которые были потрачены на сырье, оплату труда рабочим и аренду помещения. Через год в результате реализации продукции фирма получила прибыль до вычета налогов в размере 1,5 млн руб.

Рассчитаем уровень рентабельности бизнеса:

Р = 1,5 млн руб. / 3 млн руб. х 100% = 50%

Рентабельность предприятия за один год составила 50%. Это значит, что владельцы бизнеса полностью окупят свои инвестиции только через 2 года. Чтобы понять, высокий это или низкий уровень рентабельности, нужно сравнить его значение со средним показателем по своей отрасли. Например, в строительстве среднее значение показателя не превышает 10% в год, в то время как в торговле уровень рентабельности может легко достигать 100% и выше.

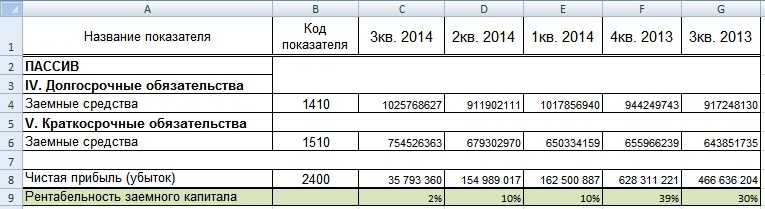

Формула рентабельности заемного капитала и основные показатели

Рассчитывается данный показатель как отношение чистой прибыли компании к сумме ее обязательств:

$Крзк = ЧП / (КО+ДО)$, где:

- Крзк – коэффициент рентабельности заемных средств

- ЧП – чистая прибыль предприятия

- КО – краткосрочные обязательства (кредиты менее 1 года, коммерческие кредиты и т. д.)

- ДО – обязательства перед кредиторами, срок погашения которых превышает один год.

Для российских условий данный показатель можно рассчитать, использовав формы 1 и 2 бухгалтерского баланса предприятия. Формула расчета, соответственно, приобретет следующий вид:

$Крзк = стр. 2400 (форма 2) / (стр. 1410 формы 1 + стр. 1510 формы 1)$

Замечание 1

Сложно назвать конкретное оптимальное или же какое-либо универсальное нормативное значение для данного показателя. Коэффициент рентабельности следует анализировать в динамике, сопоставляя его значение с другими аналогичными предприятиями отрасли. Если сравнивать какие-либо две компании, то у той будет выше эффективность управления заемным капиталом, где, соответственно, больше значение данного показателя.

Нарастающая динамика данного показателя будет свидетельствовать о росте эффективности управления финансами и о рациональном использовании заемных средств. Это также положительный сигнал для стейкхолдеров, поскольку рост значения данного показателя может послужить причиной роста стоимости компании и, соответственно, курса ее акций на рынке ценных бумаг.

В то же время, анализ значений показателей рентабельности заемных средств следует осуществлять комплексно, в контексте других показателей, включая рентабельность собственного капитала (ROE).

Варианты исчисления по прибыли

Одной из особенностей расчета данного показателя, как мы уже отмечали, является разнообразие вариантов исчисления. Так, в приведенной формуле вместо чистой прибыли нередко используют прибыль до налогообложения – это строка 2300 отчета о фин. результатах, а при параллельном расчете по чистой прибыли говорят в результате о «рентабельности активов». Разница, как видим, только в сумме налогов.

Можно выделить следующие варианты расчетов по прибыли, встречающиеся в специальной литературе:

- чистая прибыль (как в приведенном примере);

- прибыль до налогообложения, валовая или бухгалтерская;

- операционная прибыль, или валовая за минусом коммерческих и управленческих расходов;

- выручка и др.

Наиболее «ценным», отражающим интересы владельцев бизнеса, кредиторов и государственных структур, считается показатель рентабельности совокупного капитала, рассчитанный по брутто-прибыли до выплаты процентов и налогов. Брутто-прибыль берется в отношении к средней сумме совокупных активов.

Преимущества и недостатки анализа по ROA

Основные достоинства коэффициента ROA:

- простой, доступный и наглядный расчет;

- универсальность, поскольку используется как руководством компании, так и внешними инвесторами, банками, контрагентами, страховыми компаниями;

- динамика ROA доступно показывает состояние предприятия на протяжении лет с точки зрения использования активов.

Минусы:

- допустимо сравнение по ROA только в рамках одной сферы деятельности;

- зависимость от правил бухучёта, которые иногда искажают картину, поэтому лучше по возможности применять данные управленческого учета;

- необходимость использования ROA совместно с другими показателями для полной оценки финансов компании.

Положительные стороны коэффициента значительно весомее, поэтому он столь популярен.

Коэффициенты оборачиваемости

- Коэффициент оборачиваемости активов

- Коэффициент оборачиваемости мобильных средств

- Коэффициент оборачиваемости оборотных средств

- Коэффициент оборачиваемости дебиторской задолженности

- Коэффициент оборачиваемости кредиторской задолженности

- Срок оборачиваемости дебиторской задолженности

- Срок оборачиваемости кредиторской задолженности

- Коэффициент оборачиваемости собственного капитала

- Коэффициент отдачи собственного капитала

- Коэффициент оборачиваемости запасов

- Коэффициент оборачиваемости товарно-материальных запасов

- Доля оборотных средств в активах

- Коэффициент оборачиваемости денежных средств

- Коэффициент оборачиваемости средств в расчетах

- Коэффициент оборачиваемости материальных средств

- Коэффициент интенсивности обновления

Заключение

Рентабельность заемного капитала является важным показателем для оценки эффективности использования заемных средств в компании. Она позволяет оценить, насколько эффективно используется заемный капитал и принимать обоснованные финансовые решения. Однако, необходимо учитывать ограничения данного показателя, такие как отсутствие учета рисков, структуры капитала и налоговых аспектов. Поэтому, рентабельность заемного капитала следует анализировать в сочетании с другими финансовыми показателями и факторами, чтобы получить более полную картину эффективности использования заемного капитала.