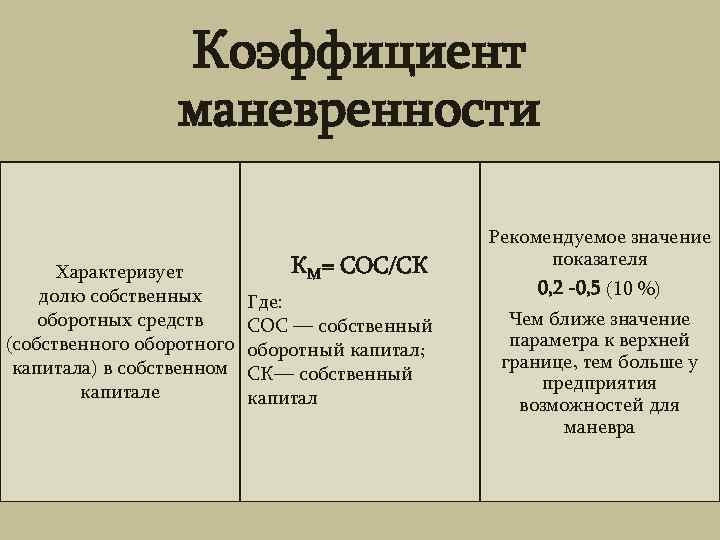

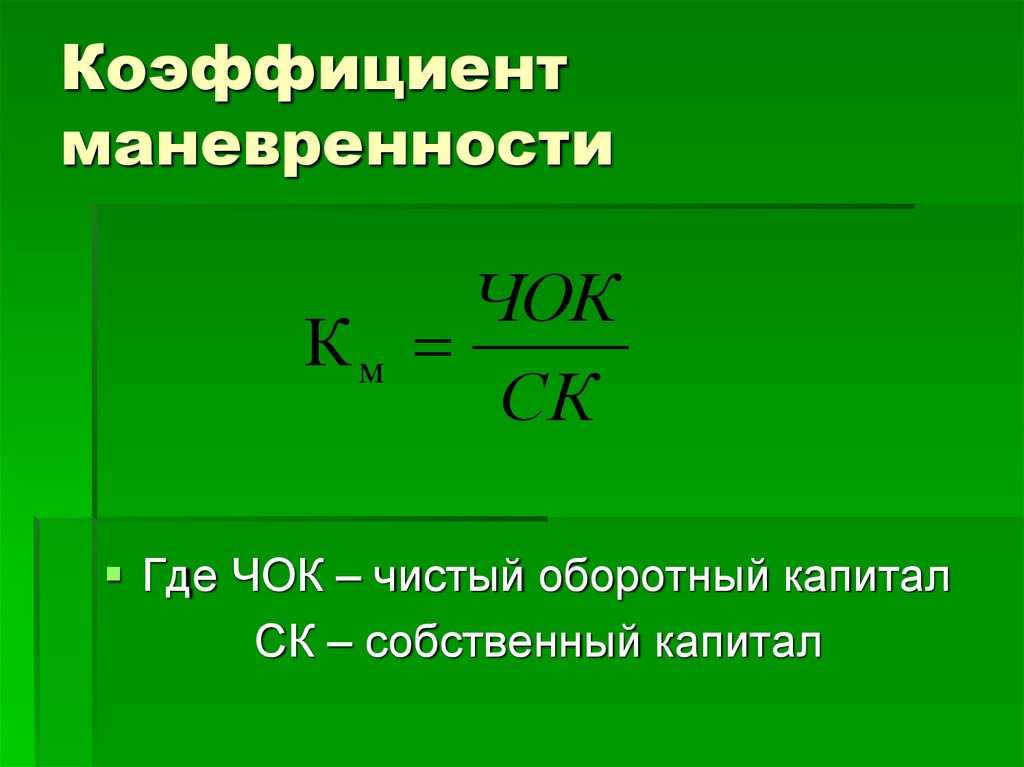

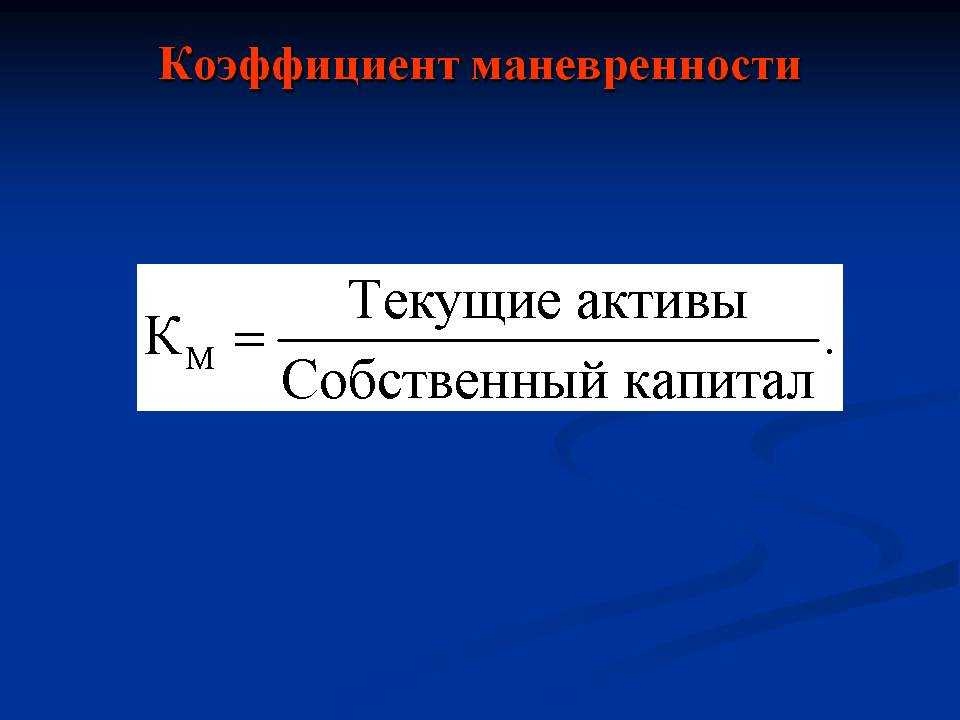

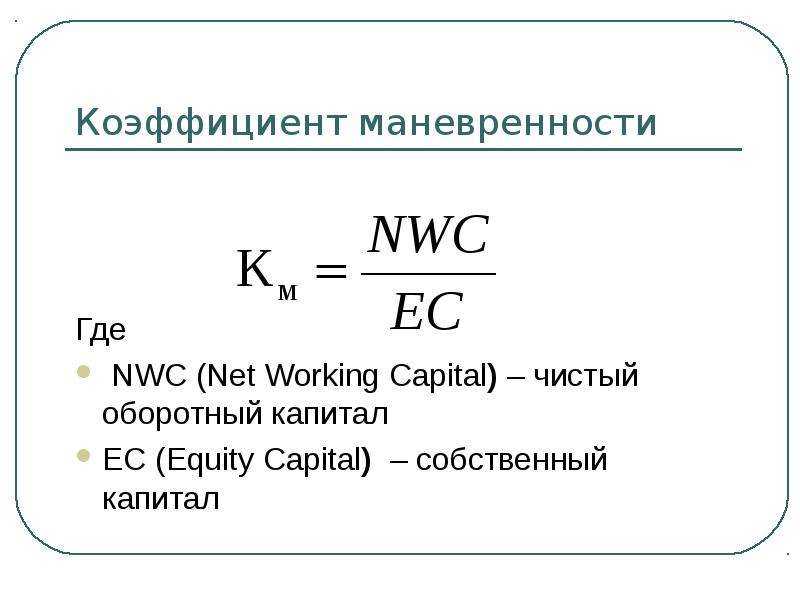

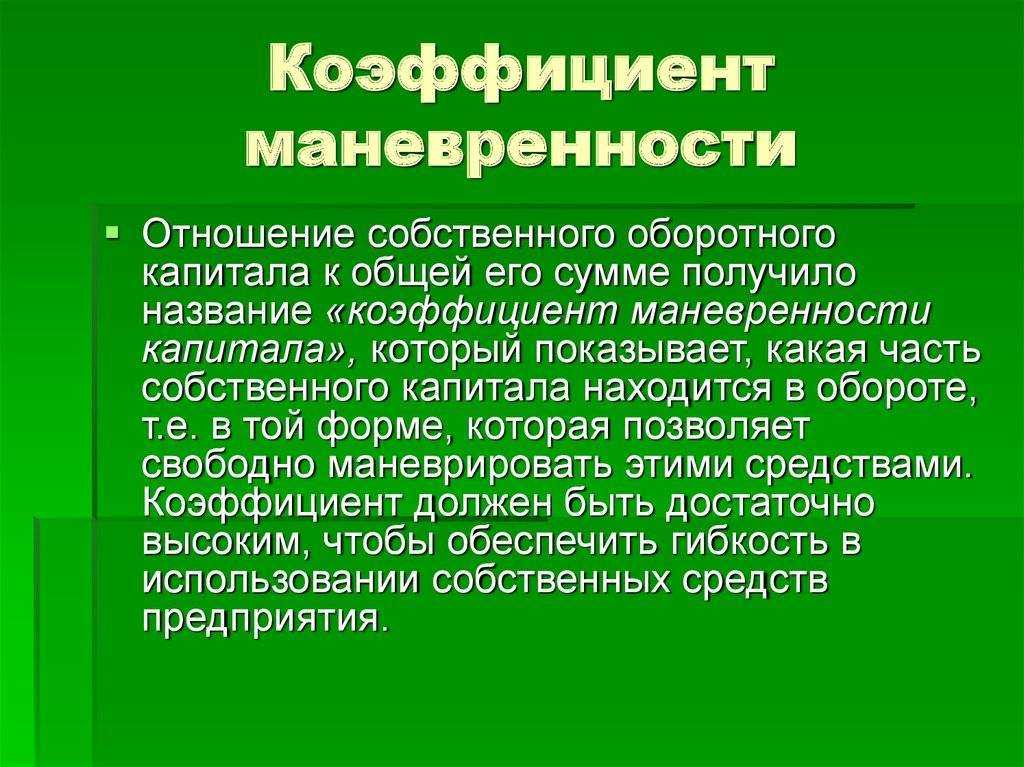

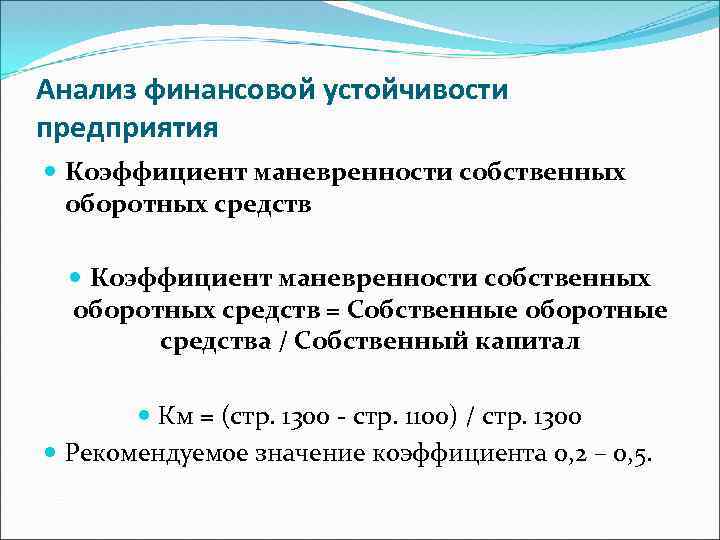

Коэффициент — маневренность

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки, изменяя номенклатуру продукции. Высокая величина коэффициента ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием.

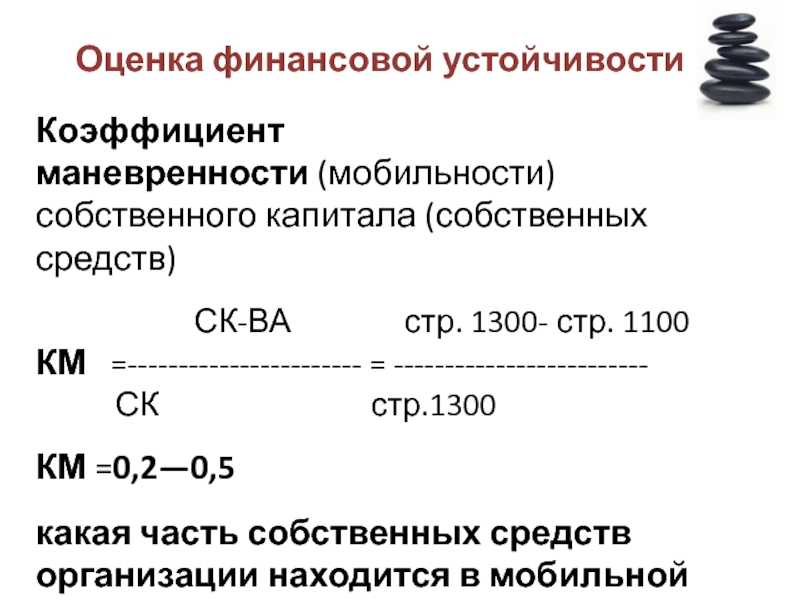

Коэффициент маневренности ( К12) показывает, какая часть собственных оборотных средств предприятия находится в мобильной форме.

Коэффициент маневренности не изменился, что свидетельствует о неизменности величины собственных средств предприятия, находящихся в мобильной форме, и сохранении возможностей в маневрировании этими средствами на прежнем уровне.

Коэффициент маневренности показывает какую долю в собственном капитале занимает наиболее мобильный — собственный оборотный капитал. Чем выше этот показатель, тем более кредитоспособной считается компания.

|

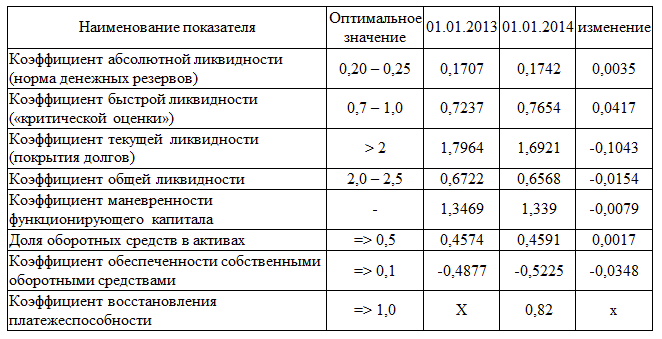

Результаты расчетов финансовых коэффициентов. |

Коэффициент маневренности вырос с 0 05 до 0 37, что говорит об увеличении мобильности собственных средств предприятия и расширении свободы в маневрировании этими средствами.

Коэффициент маневренности за анализируемый период снизился незначительно — с 0 3 до 0 277, что свидетельствует об уменьшении величины собственных средств ЗАО Компания, находящихся в мобильной форме. Кроме этого, значение коэффициента за анализируемый период не соответствует нормативному ограничению, а значительно меньше него.

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки и изменяя номенклатуру продукции. Высокий коэффициент ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием.

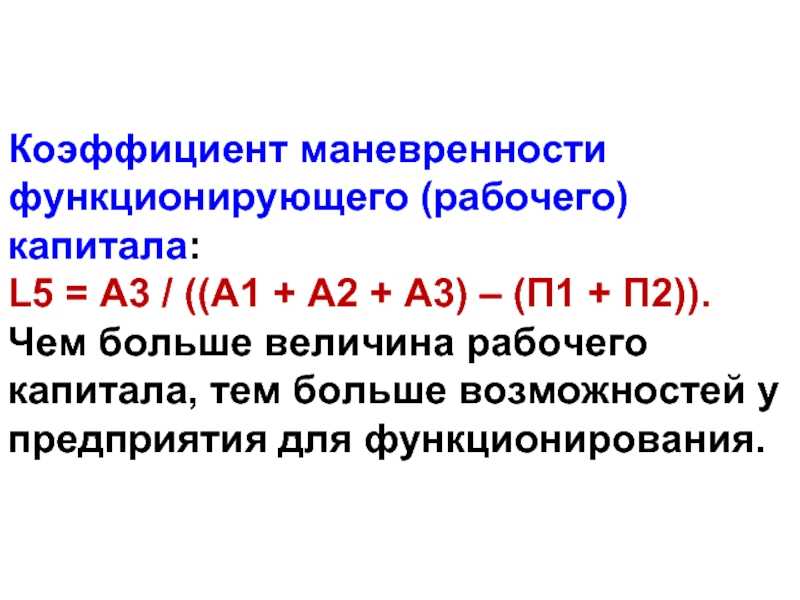

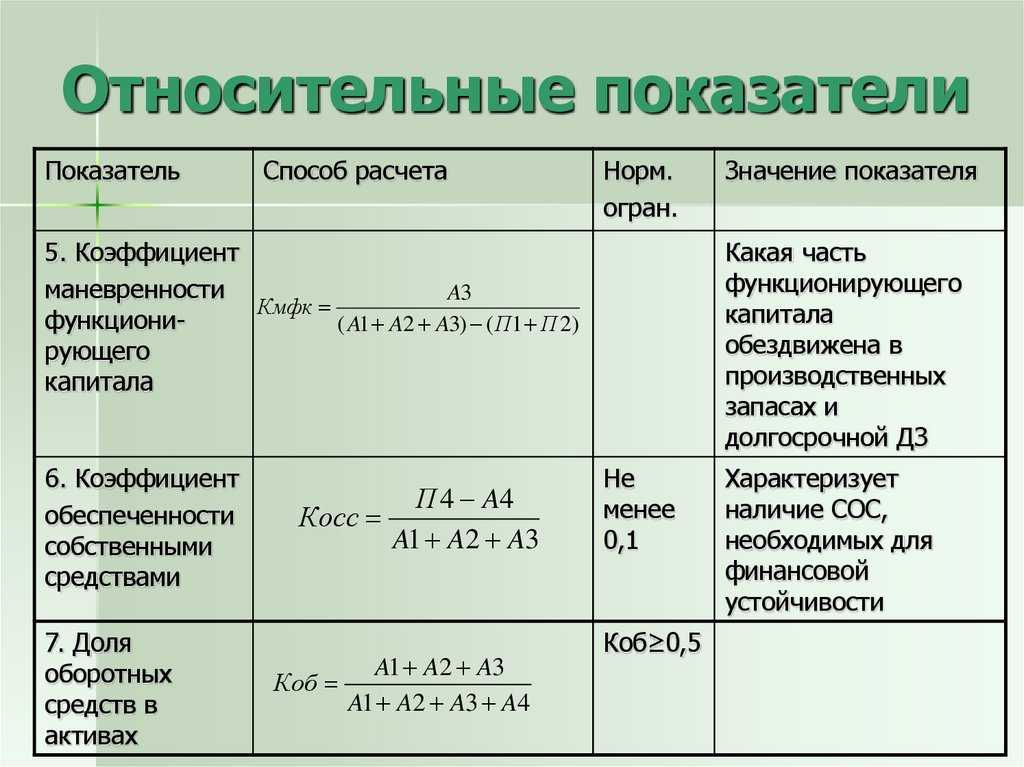

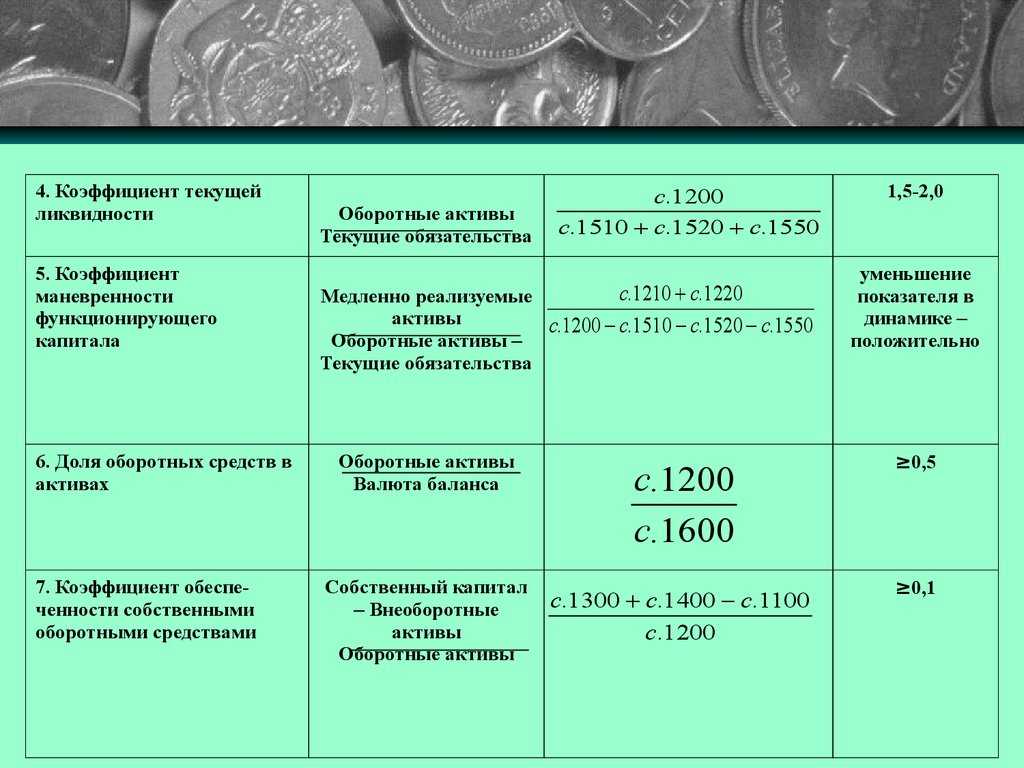

Коэффициент маневренности функционирующего ( оборотного) капитала является более информативным показателем платежеспособности, дополняющим рассмотренные выше коэффициенты платежеспособности и ликвидности.

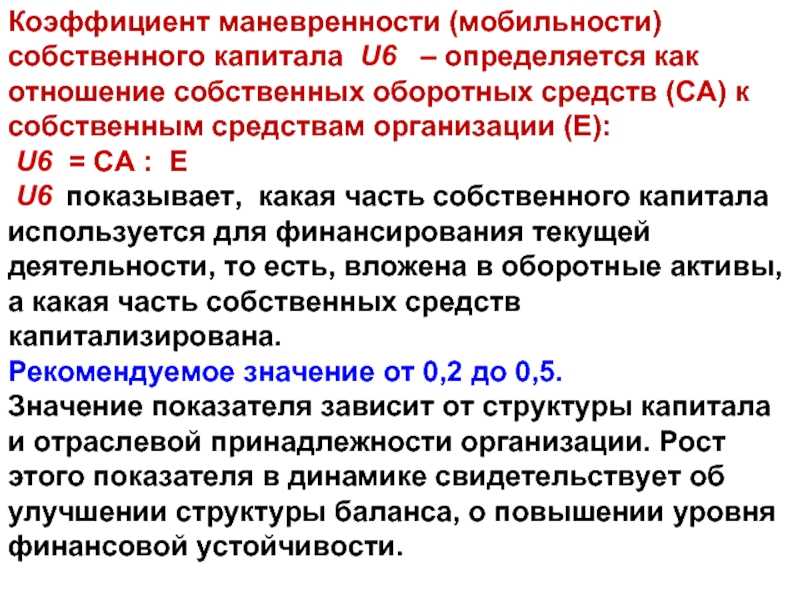

Коэффициент маневренности собственного капитала определяется как соотношение собственных оборотных средств и всей суммы собственных источников средств.

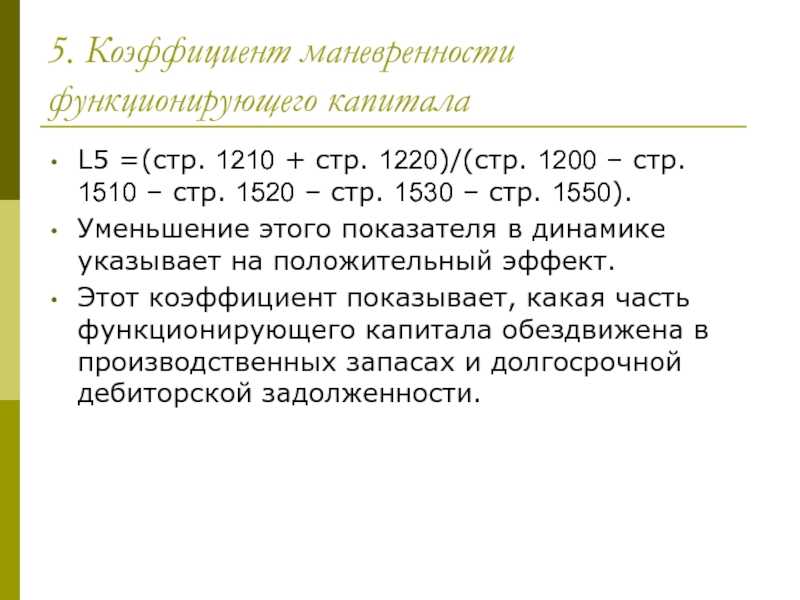

Коэффициент маневренности функционирующего капитала — отражает, какая часть функционирующего капитала заморожена в производственных запасах.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности коммерческой организации.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности предприятия.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности коммерческой организации.

КМд — коэффициент маневренности активов предприятия; ОА — сумма оборотных активов предприятия; А — общая сумма всех сформированных активов предприятия.

Резюме

Коэффициент маневренности важен для оценки платежеспособности и обеспеченности компании собственными средствами. Однако, чтобы сделать заключение по финансовой ситуации, не стоит полагаться только на этот показатель. Параллельно можно рассчитать и другие коэффициенты: ликвидности, утраты и восстановления платежеспособности и т.д. Только комплексный подход с поправкой на отраслевую принадлежность позволит сделать правильные выводы о финансово-экономическом состоянии компании.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Какие бывают коэффициенты финансовой устойчивости предприятия

Для оценки зависимости по каждой составляющей активов компании и имуществу в целом используются различные коэффициенты финансовой устойчивости. В зависимости от формул и аналитической составляющей выделяют простые и сложные коэффициенты.

1. К самым простым коэффициентам финансовой устойчивости относятся те, которые определяют степень автономии компании. Они не учитывают структуру активов и обязательств. Самую суть значения автономии (финансовой независимости) отражает коэффициент Кфн, показывающий концентрацию собственного капитала.

Его рассчитывают по формуле:

Кфн = стр. 1300 / стр. 1600.

Его нормативное значение находится в пределах 0,5–0,7.

2. К другой группе (учитывающей структуру капитала и вид ссуд) относится коэффициент, определяющий финансовую зависимость компании. Его рассчитывают по формуле:

Кфинз = (Обдс + Обкс – Дуч + Дбуд + Рпр) / Побщ,

где: Обдс — долгосрочные займы и кредиты (обязательства);

Обкс — краткосрочные ссуды и обязательства;

Дуч — долги перед участниками;

Дбуд — доходы, ожидаемые в будущем;

Рпр — резервы ожидаемых расходов;

Побщ — итого по пассивам.

Формула по балансу будет иметь следующий вид (приведены номера строк из формы 1):

Кфинз = (стр. 1400 + стр. 1500 – стр. 1450 – стр. 1530 – стр. 1540) / стр. 1700.

Нормативное значение для этого коэффициента составит 0,5, а рекомендуемым будет 0,8.

3. Коэффициент соотношения привлеченных и собственных средств (Ксзс) даст самую реальную оценку устойчивости компании в финансовом плане. Он укажет, сколько заимствованных у кредиторов рублей приходится на 1 руб. собственных средств.

Его формула по балансу выглядит так:

Ксзс = (стр. 1400 + стр. 1500) / стр. 1300.

Нормативным значением для данного коэффициента будет число меньше 0,7. Динамический рост показателя скажет о том, что усиливается зависимость компании от кредиторов.

4. Коэффициент маневренности своих активов (Кман) укажет на то, сколько собственных средств находится в обороте. Его нормативное значение находится в пределах 0,2–0,5. Он рассчитывается по такой формуле:

Кман = (Ксоб – Вна) / Ксоб,

где: Ксоб — собственный капитал, включающий и имеющиеся резервы;

Вна — суммарное значение внеоборотных активов.

Или по балансу:

Кман = (стр. 1300 – стр. 1100) / стр. 1300.

5. Коэффициент соотношения оборотных и внеоборотных активов (Ксова) указывает количество рублей внеоборотных активов, приходящееся на 1 руб. оборотных.

Ксова = стр. 1200 / стр. 1100.

Нормативного значения для этого показателя не установлено.

6. Коэффициент покрытия оборотного капитала (Кпокр) своими источниками финансирования. Его нормативное значение должно быть больше 0,1. Формула следующая:

Кпокр = (Ксоб – Вна) / Оба,

где: Оба — оборотные активы.

Или по балансу:

Кпокр = (стр. 1300 – стр. 1100) / стр. 1200.

7. Коэффициент обеспеченности запасов своими средствами (Кобзс) имеет нормативное значение, которое должно находиться в пределах 0,6–0,8. Определяется по формуле:

Кобзс = (Ксоб + Обдс – Вна) / Запасы.

Или по балансу:

Кобзс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

Что означает тот или иной коэффициент

В результате расчетов по формуле получается определенный коэффициент. На основании его можно судить об особенностях деятельности компании. Рассмотрим значение того или иного коэффициента:

- Меньше 0,3. Такой коэффициент говорит о том, что у компании есть затруднения с развитием. Также это говорит о зависимости от заемных средств, пониженной платежеспособности. Что это обозначает на практике? Организации будет сложно получить займы. Кредиторы будут отказывать фирме из-за ее низкой платежеспособности. Отказывать будут и инвесторы, так как инвестиции в такую компанию не «обещают» получения прибыли.

- От 0,3 до 0,6. Это среднее значение. Оно обозначает нормальную платежеспособность, относительную независимость компании от сторонних средств.

- Больше 0,6. Обозначает высокий уровень платежеспособности, независимость фирмы. Однако точная интерпретация определяется структурой нынешних займов, уровнем ликвидности средств.

Коэффициент 0,6 вовсе не обязательно свидетельствует о хорошем состоянии компании. Все зависит от специфики ее хозяйственной деятельности. Если фирма берет долгосрочные (со сроком погашения от 1 года) займы, коэффициент 0,6 обозначает зависимость компании от займов. Связано это с тем, что прибыль предприятия будет направляться на уплату процентов. По этой причине существуют сложности с модернизацией и расширением компании. Средств на это в достаточном объеме просто нет.

Важно! Если большая часть займов является краткосрочной (со сроком погашения до года), коэффициент больше 0,6 обозначает независимость от кредиторов, а также наличие средств для модернизации производства. Соответственно, в таких условиях компания может успешно развиваться.

Если в компании наблюдается пониженный уровень ликвидности оборотных средств, успешной ее деятельность может считаться только в том случае, если коэффициент значительно превышает 0,6

Если он составляет ровно 0,6 или незначительно превышает этот уровень, это свидетельствует о недостатке свободных средств, которые могут быть направлены на улучшение производства

Если в компании наблюдается пониженный уровень ликвидности оборотных средств, успешной ее деятельность может считаться только в том случае, если коэффициент значительно превышает 0,6. Если он составляет ровно 0,6 или незначительно превышает этот уровень, это свидетельствует о недостатке свободных средств, которые могут быть направлены на улучшение производства.

Расшифровка коэффициента исходя из динамики

Нельзя понять состояние компании исходя из одного показателя. Для получения точных результатов нужно регулярно определять коэффициенты и сравнивать их друг с другом. Отслеживание значения в годовой динамике помогает отследить успешность развития компании. Если наблюдается стабильный рост коэффициента, это обозначает следующие аспекты:

- Предприятие своевременно выплачивает займы и не берет все новые и новые кредиты.

- У предприятия есть ресурсы для расширения и модернизации, закупки нового оборудования.

- Компания имеет возможность продолжать финансирование своей деятельности даже в том случае, если доступ к займам закроется.

- Предприятие имеет возможность диверсифицировать производство.

Если коэффициент постепенно уменьшается, это свидетельствует о следующих фактах:

- Высокий уровень кредитной или общей платежной нагрузки. То есть у компании не хватает средств для самостоятельного финансирования своей деятельности.

- Пониженная прибыльность, возникшая вследствие неэффективного управления или других факторов.

- Невозможность в полном объеме инвестировать средства в модернизацию производства.

- Невозможность успешно диверсифицировать предприятие.

Об аналогичных характеристиках свидетельствует коэффициент, остающийся низким (0,3) на протяжении длительного времени.

ВАЖНО! Значение коэффициентов нужно анализировать на протяжении нескольких месяцев. Анализ динамики на протяжении другого времени (месяц, год) может не дать точных результатов. Анализ изменения коэффициента в течение одного месяца не отображает достаточной динамики

В этом случае показатель практически не изменится. Если же анализировать коэффициент на протяжении года, разброс значения будет слишком большим. Невозможно будет отследить причину изменения значения

Анализ изменения коэффициента в течение одного месяца не отображает достаточной динамики. В этом случае показатель практически не изменится. Если же анализировать коэффициент на протяжении года, разброс значения будет слишком большим. Невозможно будет отследить причину изменения значения.

ВНИМАНИЕ! Что делать в том случае, если коэффициент снижается? Нужно искать причину. Следует отследить конкретный период, в котором произошло падение значения. Затем следует проанализировать, что именно произошло в этот период

Также причиной низкого коэффициента может являться неправильное управление компанией

Затем следует проанализировать, что именно произошло в этот период. Также причиной низкого коэффициента может являться неправильное управление компанией.

Анализ показателя

При увеличении коэффициента маневренности можно сделать следующие выводы:

- Компания своевременно погашает все виды задолженности.

- Кредиторка не растет.

- Если в выдаче очередного займа будет отказано, предприятие сможет финансировать свои нужды самостоятельно.

- Есть возможность обновления основных фондов и их модернизации, расширения производства и рынков сбыта.

Если КСМК уменьшается в динамике, это указывает на такие проблемы:

- Высокая кредитная нагрузка.

- Снижение чистой прибыли.

- Трудности с финансированием.

- Падение интереса со стороны инвесторов.

- Замедление развития компании.

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

Коэффициент автономии (независимости) = Собственный капитал / Активы

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Анализ показателя

Для расчетов данные можно брать за разные периоды – от месяца до года. Лучше всего анализ проводить в динамике, оценивать изменение в течение определенного времени. Таблица 2. Что характеризует рост и падение КМ

| Рост | Снижение |

| Кредитная нагрузка не увеличивается. | Увеличивается доля кредитов среди активов компании. |

| У фирмы есть средства на расширение и модернизацию производства. | Нет достаточного количества средств для инвестирования в производство. |

| Имеются дополнительные ресурсы финансирования. | Нет других источников финансирования. |

| Меньше лишних затрат, связанных с обслуживанием кредитов. | Больше прибыли уходит на обслуживание долга. |

Таким образом, рост показателя означает, что дела у фирмы поправляются, долгов становится меньше, и на их обслуживание уходит минимум денег. Падение же свидетельствует о негативной тенденции для предприятия: увеличения кредитной массы в составе активов, сокращение финансовых запасов.

Норматив

Значение коэффициента маневренности во многом будет переделяться отраслью компании и структурой капитала, однако для этого показателя есть рекомендуемые пределы. Нормальным считается, если КМ − в пределах 0,3-0,6. Большинству компаний нужно ориентироваться на такие цифры.

Коэффициент может принимать также и отрицательное значение. В этом случае компания признается финансово неустойчивой, а структура капитала – неэффективной. Значение ниже нуля может быть у фирм, которые формируют оборотные активы за счет привлеченных средств (займы, кредиты, ссуды). Таблица 1. Значение КМ

| КМ | Значение |

| Менее 0,3 | Риск неплатежеспособности, финансовая зависимость от заемных средств. |

| 0,3-0,6 | Устойчивое положение, компания финансово независима. |

| Больше 0,6 | Предприятие зависимо, риск неплатежеспособности перед кредиторами слишком велик, но нужно смотреть по структуре займов. |

Если коэффициент выше 0,6 и при этом у фирмы имеются долгосрочные кредиты, значит, у компании сильная зависимость от заемных средств, а большая часть полученной прибыли будет уходить на оплату процентов. Если кредиты краткосрочные, то предприятие вполне финансово независимо, и у него достаточно свободных средств.

Важно! При соотнесении полученного значения с нормативным необходимо учитывать отраслевую специфику компании. Если в одних отраслях коэффициент, равный 0,6, будет говорить о больших рисках, то в других – о финансовой устойчивости

У предприятий с низкой ликвидностью коэффициент маневренности может быть значительно выше отметки 0,6, и для них это будет нормально. В таком случае усредненное значение 0,6 будет говорить о неустойчивом положении. Это касается всех низкорентабельных сфер с длинными контрактами, например, строительства.