Состав и структура оборотного капитала

В расчете оборотного капитала используются две части баланса предприятия – это активы и обязательства.

Активы

Для предприятия активы – это результаты экономической деятельности, которые в перспективе должны приносить финансовые выгоды. В зависимости от срока обращения они делятся на долгосрочные (внеоборотные) и краткосрочные (оборотные). Это то, что принадлежит компании и чем она может распоряжаться.

В расчете ОК учитываются именно оборотные активы. Соответственно, к оборотному капиталу относятся:

- Финансовые активы – это денежные средства, их эквиваленты и краткосрочные финансовые вложения. Эта часть считается наиболее подвижной – деньги авансируются в производство через закупку всего необходимого для процесса, а финансовые вложения, как правило, достаточно ликвидны, чтобы их можно было превратить в деньги без лишних проблем (например, снять деньги с депозита или продать облигации).

- Материальные запасы включают в себя готовую и пока не проданную продукцию, материалы, сырье, запчасти, топливо, незавершенное производство, товары для дальнейшей перепродажи и другие виды.

- Дебиторская задолженность – это еще не перечисленные средства контрагентов за приобретенные товары или услуги, а также оплаченные, но еще не полученные организацией сырье и товары.

Всё это и составляет собой основу оборотного капитала организации. Оборотные активы имеют срок обращения меньше года и используются в производственном процессе сразу. Внеоборотные активы, в свою очередь, формируются за счет не оборотного, а основного капитала.

Обязательства

Это то, что компания должна своим контрагентам, работникам, бюджету, банкам и прочим кредиторам.

В расчете оборотного капитала учитываются не все обязательства, а только краткосрочные. К ним относятся:

- заемные средства – это кредиты перед банками и другими кредиторами, которые нужно погасить в течение года;

- кредиторская задолженность – это долги предприятия перед контрагентами разных уровней – от поставщиков и подрядчиков до персонала, подотчетных лиц и государства;

- авансы покупателей – это деньги, которые предприятие уже получило от контрагента, но пока не отгрузило по ним продукцию;

- оценочные обязательства – это расходы, которые нужно будет понести в обозримом будущем, но размер которых пока можно посчитать только предварительно.

Все эти данные можно найти в балансе, который составляется по данным бухгалтерского учета предприятия.

Для чего необходимо рассчитывать КОСОС?

Значение коэффициента представляет интерес для экономистов и руководителей предприятий. Оно позволит получить ответы на следующие вопросы:

- Есть ли дефицит оборотных средств?

- Не тянет ли вниз бизнес кредитное плечо?

- Есть ли у компании свои средства для обеспечения деятельности?

- Все ли в порядке у предприятия с платежеспособностью?

- Удовлетворительной ли является структура баланса?

- Нет ли опасности банкротства в обозримом будущем?

- Является ли эффективным управление оборотным капиталом?

- Сможет ли компания работать, если возникнут проблемы с привлечением кредитов и займов?

Регулярный анализ коэффициента в динамике позволяет выявить вероятные проблемы с ликвидностью, платежеспособностью и финансовой устойчивостью и вовремя предпринять меры по улучшению ситуации.

Стадии кругооборота оборотного капитала организации

В процессе одного производственного цикла оборотный капитал проходит 3 основные стадии:

Заготовительная

На этом этапе средства вкладывают в производственные запасы: сырье, материалы, топливо и прочее. Также сюда включаются транспортные расходы, если запасы доставляют собственными силами.

Фактически на этом этапе происходит трансформация денег в товары, приобретенные предприятием для дальнейшего производства продукции.

Производственная

Оборотные средства вкладываются в производственный процесс и преобразуются сначала в незавершенное производство, а затем в готовую продукцию.

На этом этапе деньги тратятся на оплату труда, иные ресурсы (например, воду или электричество), в результате чего купленные на первом этапе товары проходят производственную стадию и становятся товарами. Но это будут уже другие товары – готовая продукция.

Сбытовая

Готовая продукция реализуется и снова принимает денежную форму. За счет поступившей выручки размер оборотного капитала увеличивается и направляется на следующий производственный цикл.

Соответственно, товар снова становится деньгами. И главная задача предприятия – сделать так, чтобы полученная сумма денег была больше, чем сумма, изначально авансированная на первом этапе.

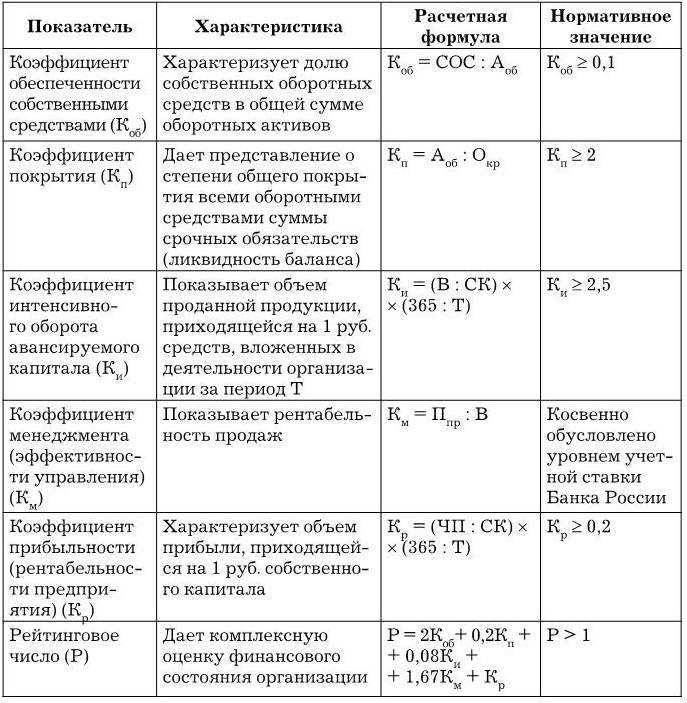

Коэффициенты финансовой устойчивости предприятия, их анализ

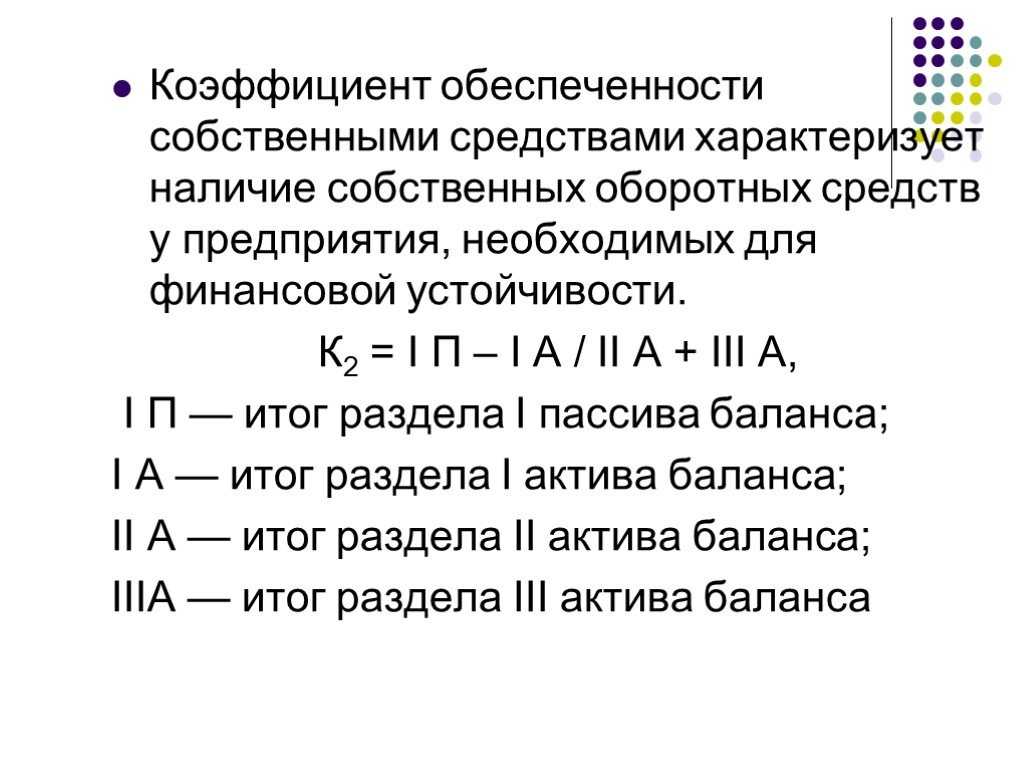

Для оценки финансовой устойчивости предприятия применяется набор или система коэффициентов. Таких коэффициентов очень много, они отражают разные стороны состояния активов и пассивов предприятия.

Приемлемость значений коэффициентов, оценка их динамики и направлений изменения могут быть установлены только для конкретного предприятия с учетом условий его деятельности. сауны воронеж адреса и цены воронеж

Большое количество коэффициентов служит для оценки с разных сторон структуры капитала предприятия. Для оценки этой группы коэффициентов есть один критерий, универсальный по отношению ко всем предприятиям: владельцы предприятия предпочитают разумный рост доли заемных средств; наоборот, кредиторы отдают предпочтение предприятиям, где велика доля собственного капитала, то есть выше уровень финансовой автономии.

Можно ограничиться следующими семи показателями:

1) коэффициент соотношения заемных и собственных средств;

2) коэффициент прогноза банкротства;

) коэффициент автономии;

) коэффициент имущества производственного назначения;

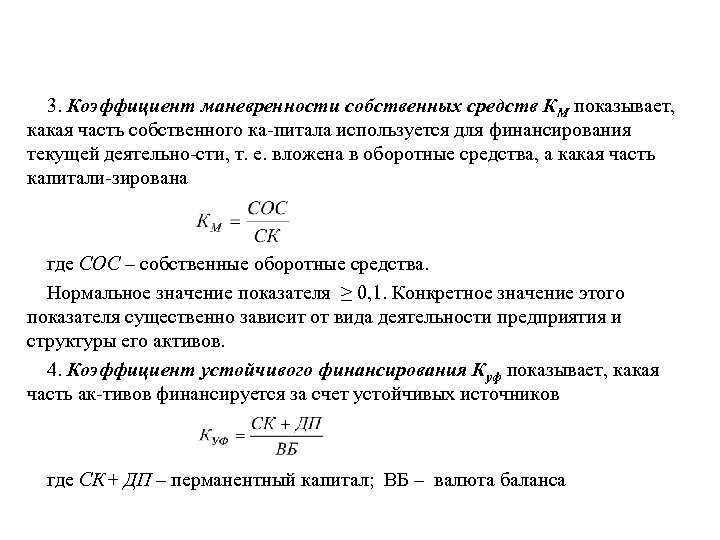

) коэффициент маневренности собственных средств;

) коэффициент соотношения мобильных и иммобилизованных активов; финансовый устойчивость заемный собственный средство

7) коэффициент обеспеченности оборотного капитала собственными источниками финансирования.

Коэффициенты финансовой устойчивости, их характеристики, формулы расчета и рекомендуемые критерии

Коэффициент соотношения заемных и собственных средств

Рекомендуемый критерий <0,7.

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов.

Коэффициент прогноза банкротства

Рекомендуемый критерий <0,5.

Этот коэффициент показывает долю чистых оборотных активов в стоимости всех средств предприятия. При снижении показателя, организация испытывает финансовые затруднения.

Коэффициент автономии

Рекомендуемый критерий >0,5.

Коэффициент характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие.

Коэффициент имущественного производственного назначения

Рекомендуемый критерий ≥0,5.

Этот коэффициент показывает долю имущества производственного назначения в активах предприятия.

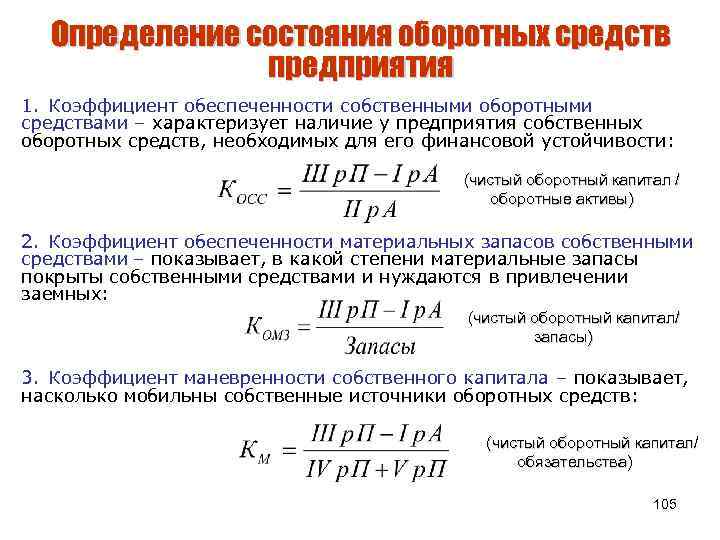

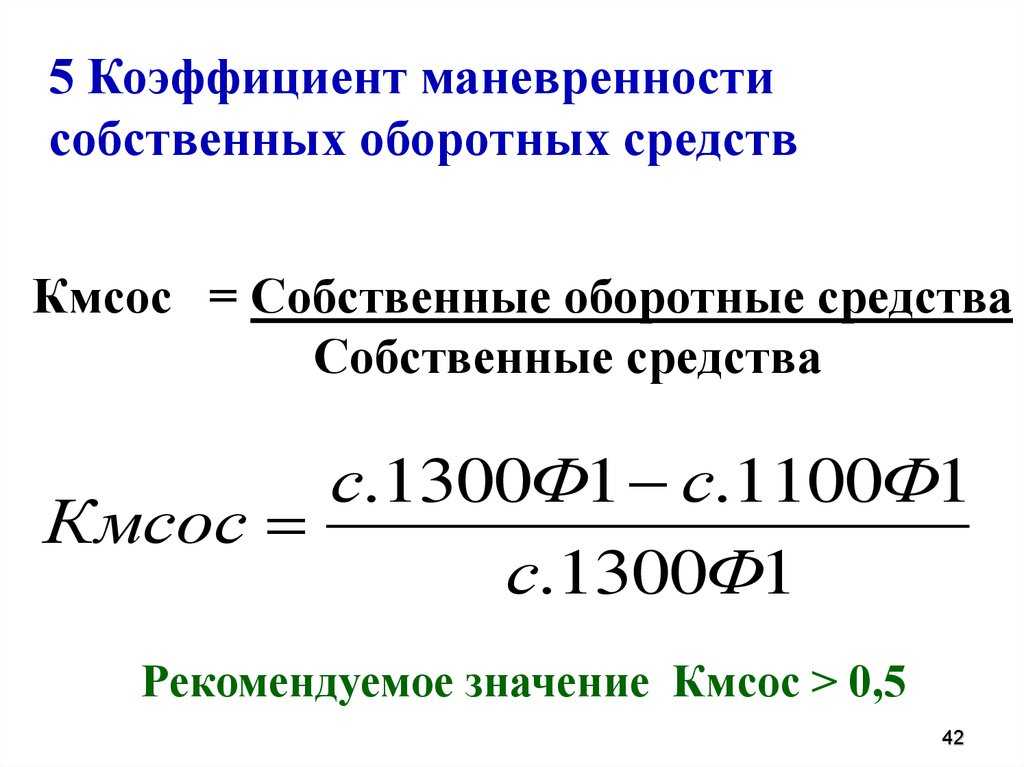

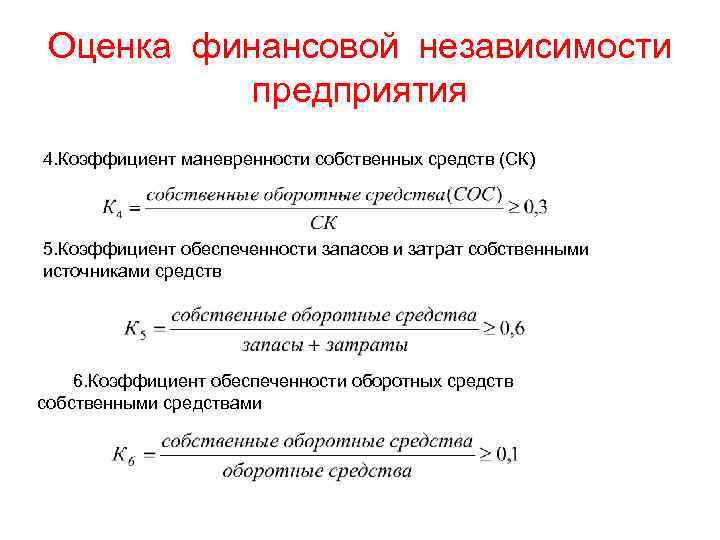

Коэффициент маневренности собственных средств

Рекомендуемый критерий 0,2 — 0,5.

Коэффициент показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования.

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает, сколько внеоборотных активов приходится на каждый рубль оборотных активов.

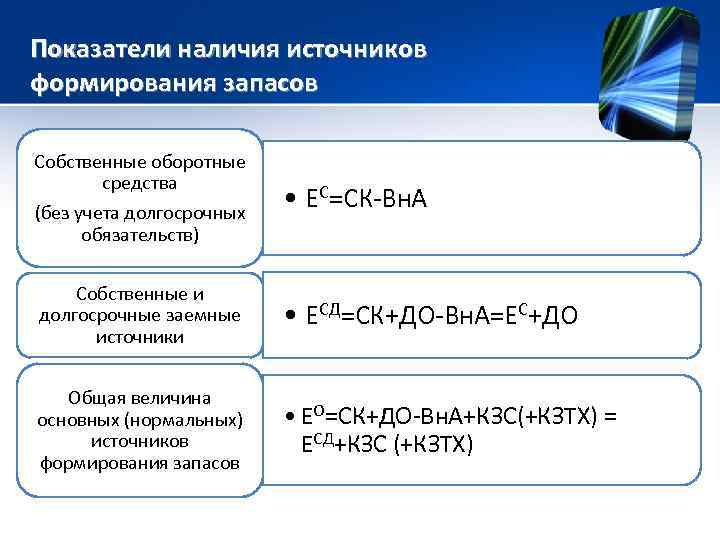

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Рекомендуемый критерий ≥0,1.

Этот коэффициент показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости.

Видно, что большое количество коэффициентов служит для оценки с разных сторон структуры капитала предприятия. Для оценки этой группы коэффициентов есть один критерий, универсальный по отношению ко всем предприятиям: владельцы предприятия предпочитают разумный рост доли заемных средств; наоборот, кредиторы отдают предпочтение предприятиям, где велика доля собственного капитала, то есть выше уровень финансовой автономии.

Расчет показателей финансовой устойчивости дает менеджеру часть информации, необходимой для принятия решения о целесообразности привлечения дополнительных заемных средств

Наряду с этим менеджеру важно знать, как компания может расти без привлечения источников финансирования

Перейти на страницу: 1

Уменьшение и увеличение оборотных средств предприятия

Для обеспечения эффективной работы предприятия текущих активов не должно быть слишком много. Это неизбежно повлечет за собой дополнительные расходы. Их недостаток может вообще сделать само существование компании невозможным.

Увеличение оборотных активов в балансе предприятия может говорить о:

- Росте объемов производства, что, несомненно, рассматривается как положительный фактор.

- Накапливании сверхнормативных запасов сырья или готовой продукции, что свидетельствует о неэффективной работе производственных или сбытовых подразделений. Это отрицательно сказывается на эффективности компании.

- Увеличении дебиторской задолженности как вследствие роста объемов производства (плюс), так и ухудшения платежной дисциплины покупателей (минус).

- Увеличении суммы финансовых вложений, что может быть положительным фактором за счет более эффективного использования свободных денежных средств. С другой стороны, это может полечь за собой отвлечение материальных ресурсов из производственной сферы.

Причинами уменьшения текущих активов могут быть:

- Снижение темпов производства, что отрицательно сказывается на эффективности работы предприятия.

- Уменьшение ненормативных запасов сырья и готовой продукции, что позволяет снизить непроизводственные расходы.

- Падение дебиторской задолженности, что может быть следствием снижения спроса на продукцию компании (минус), либо повышением эффективности работы с покупателями (плюс).

- Уменьшение остатков денежных средств на счетах компании, что может быть весьма опасно, поскольку способно поставить под угрозу само существование предприятия.

Описанные выше коэффициенты в большинстве своем имеют ограничения на минимальные значения. Соответственно, чем они выше, тем эффективнее работает компания. Исключение составляют период оборачиваемости и коэффициент закрепления. Для них ситуация обратная – чем меньше значения, тем больше предприятие способно получить выручки на каждый рубль вложенных оборотных активов.

Какие бывают коэффициенты финансовой устойчивости предприятия

Для оценки зависимости по каждой составляющей активов компании и имуществу в целом используются различные коэффициенты финансовой устойчивости. В зависимости от формул и аналитической составляющей выделяют простые и сложные коэффициенты.

1. К самым простым коэффициентам финансовой устойчивости относятся те, которые определяют степень автономии компании. Они не учитывают структуру активов и обязательств. Самую суть значения автономии (финансовой независимости) отражает коэффициент Кфн, показывающий концентрацию собственного капитала.

Его рассчитывают по формуле:

Кфн = стр. 1300 / стр. 1600.

Его нормативное значение находится в пределах 0,5–0,7.

2. К другой группе (учитывающей структуру капитала и вид ссуд) относится коэффициент, определяющий финансовую зависимость компании. Его рассчитывают по формуле:

Кфинз = (Обдс + Обкс – Дуч + Дбуд + Рпр) / Побщ,

где: Обдс — долгосрочные займы и кредиты (обязательства);

Обкс — краткосрочные ссуды и обязательства;

Дуч — долги перед участниками;

Дбуд — доходы, ожидаемые в будущем;

Рпр — резервы ожидаемых расходов;

Побщ — итого по пассивам.

Формула по балансу будет иметь следующий вид (приведены номера строк из формы 1):

Кфинз = (стр. 1400 + стр. 1500 – стр. 1450 – стр. 1530 – стр. 1540) / стр. 1700.

Нормативное значение для этого коэффициента составит 0,5, а рекомендуемым будет 0,8.

3. Коэффициент соотношения привлеченных и собственных средств (Ксзс) даст самую реальную оценку устойчивости компании в финансовом плане. Он укажет, сколько заимствованных у кредиторов рублей приходится на 1 руб. собственных средств.

Его формула по балансу выглядит так:

Ксзс = (стр. 1400 + стр. 1500) / стр. 1300.

Нормативным значением для данного коэффициента будет число меньше 0,7. Динамический рост показателя скажет о том, что усиливается зависимость компании от кредиторов.

4. Коэффициент маневренности своих активов (Кман) укажет на то, сколько собственных средств находится в обороте. Его нормативное значение находится в пределах 0,2–0,5. Он рассчитывается по такой формуле:

Кман = (Ксоб – Вна) / Ксоб,

где: Ксоб — собственный капитал, включающий и имеющиеся резервы;

Вна — суммарное значение внеоборотных активов.

Или по балансу:

Кман = (стр. 1300 – стр. 1100) / стр. 1300.

5. Коэффициент соотношения оборотных и внеоборотных активов (Ксова) указывает количество рублей внеоборотных активов, приходящееся на 1 руб. оборотных.

Ксова = стр. 1200 / стр. 1100.

Нормативного значения для этого показателя не установлено.

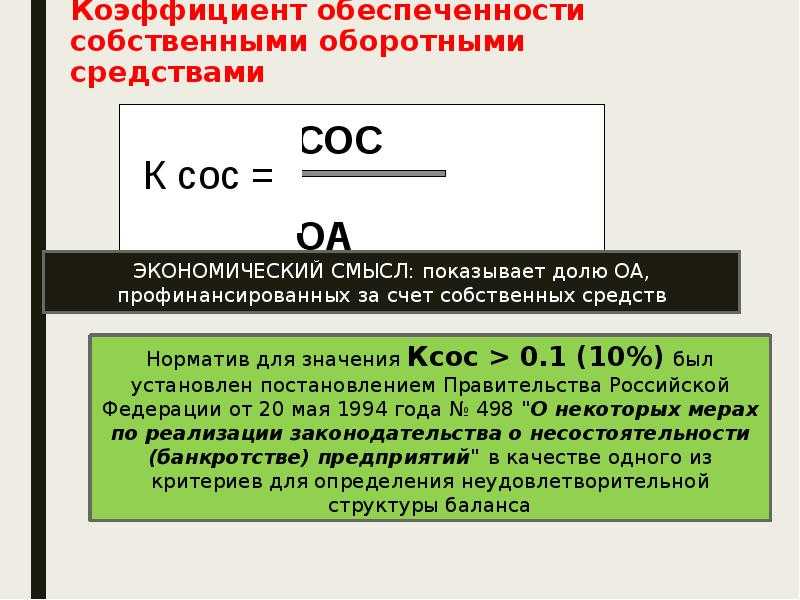

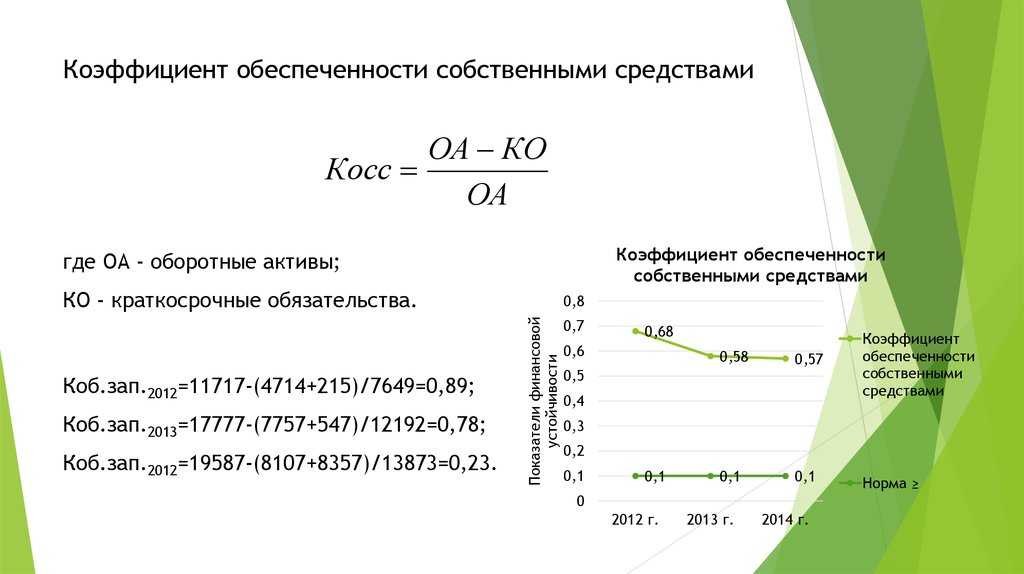

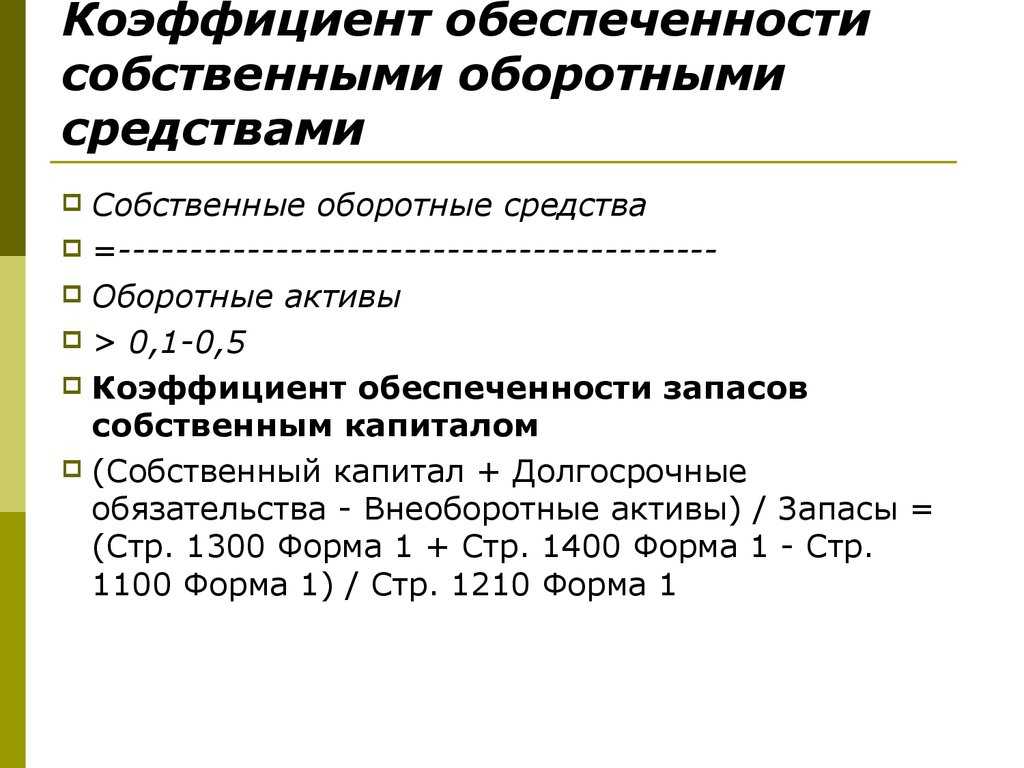

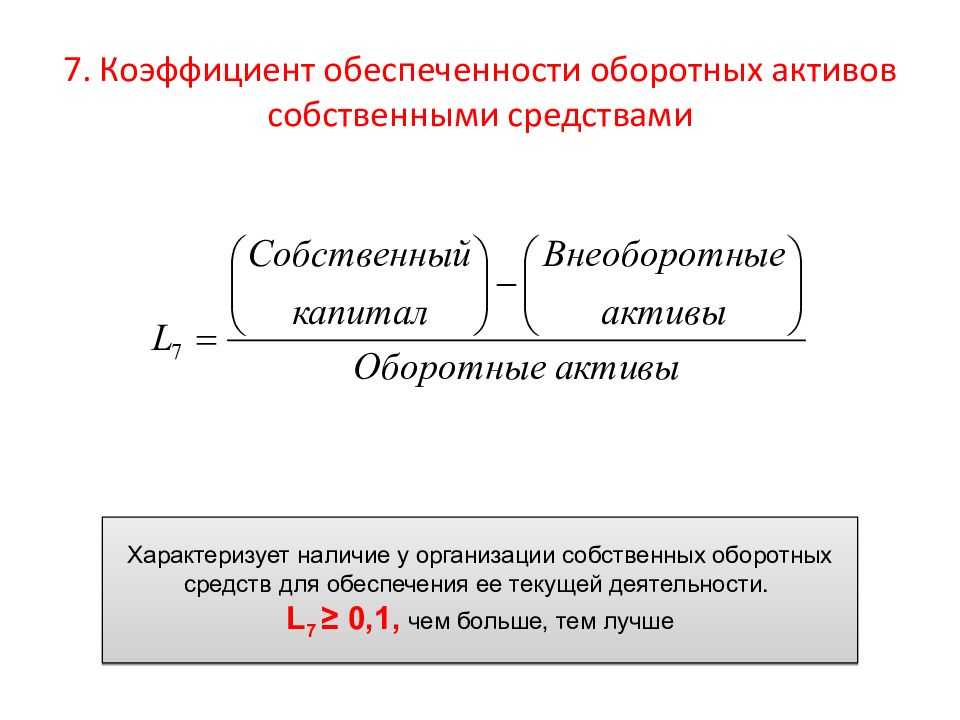

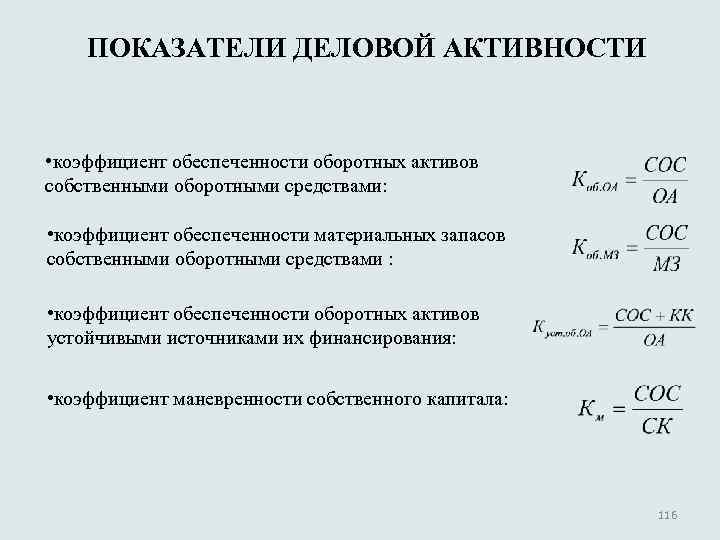

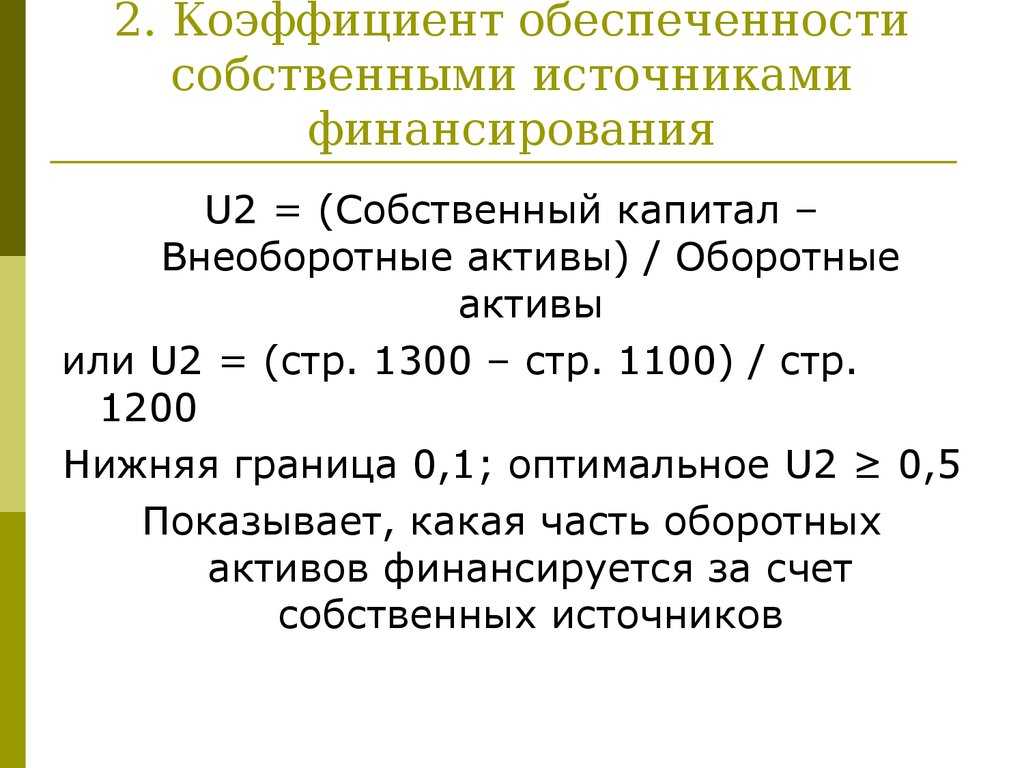

6. Коэффициент покрытия оборотного капитала (Кпокр) своими источниками финансирования. Его нормативное значение должно быть больше 0,1. Формула следующая:

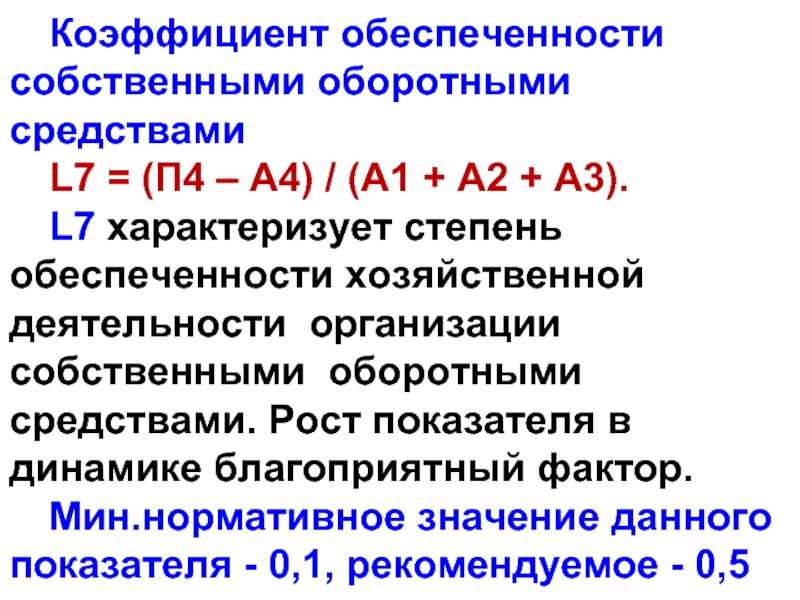

Кпокр = (Ксоб – Вна) / Оба,

где: Оба — оборотные активы.

Или по балансу:

Кпокр = (стр. 1300 – стр. 1100) / стр. 1200.

7. Коэффициент обеспеченности запасов своими средствами (Кобзс) имеет нормативное значение, которое должно находиться в пределах 0,6–0,8. Определяется по формуле:

Кобзс = (Ксоб + Обдс – Вна) / Запасы.

Или по балансу:

Кобзс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

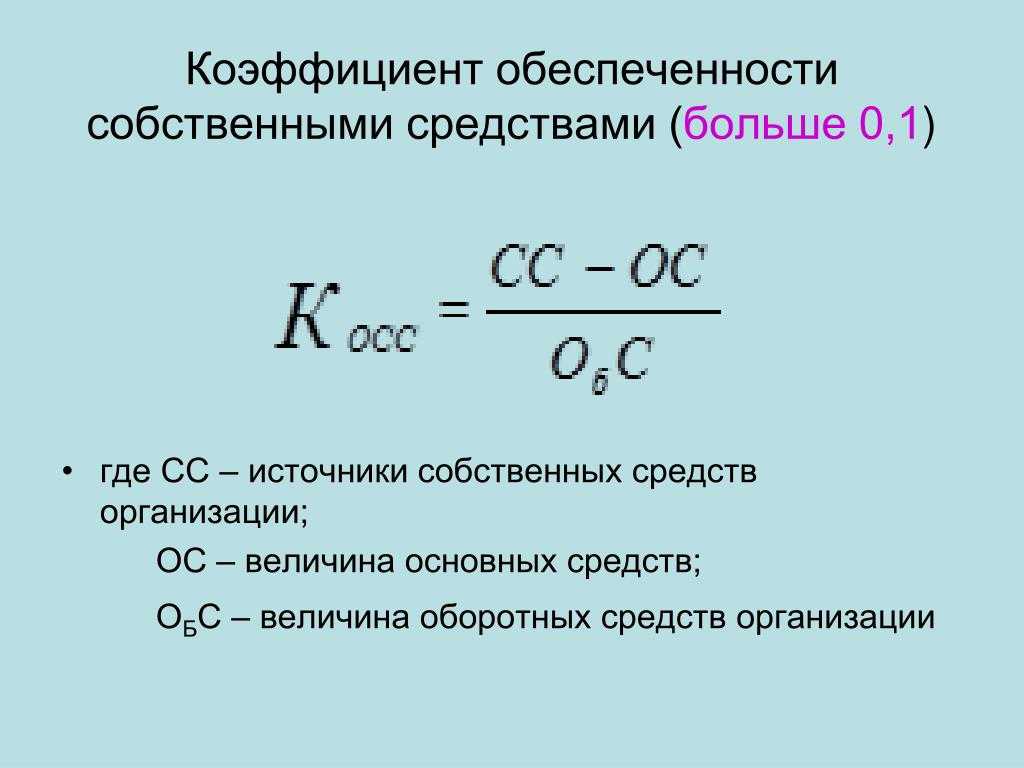

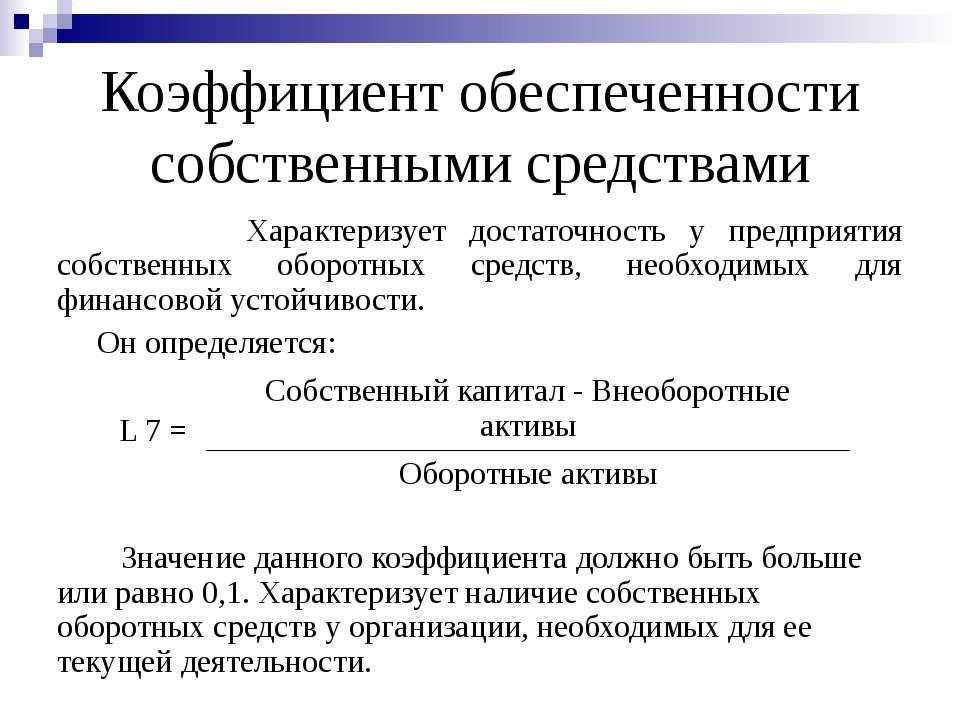

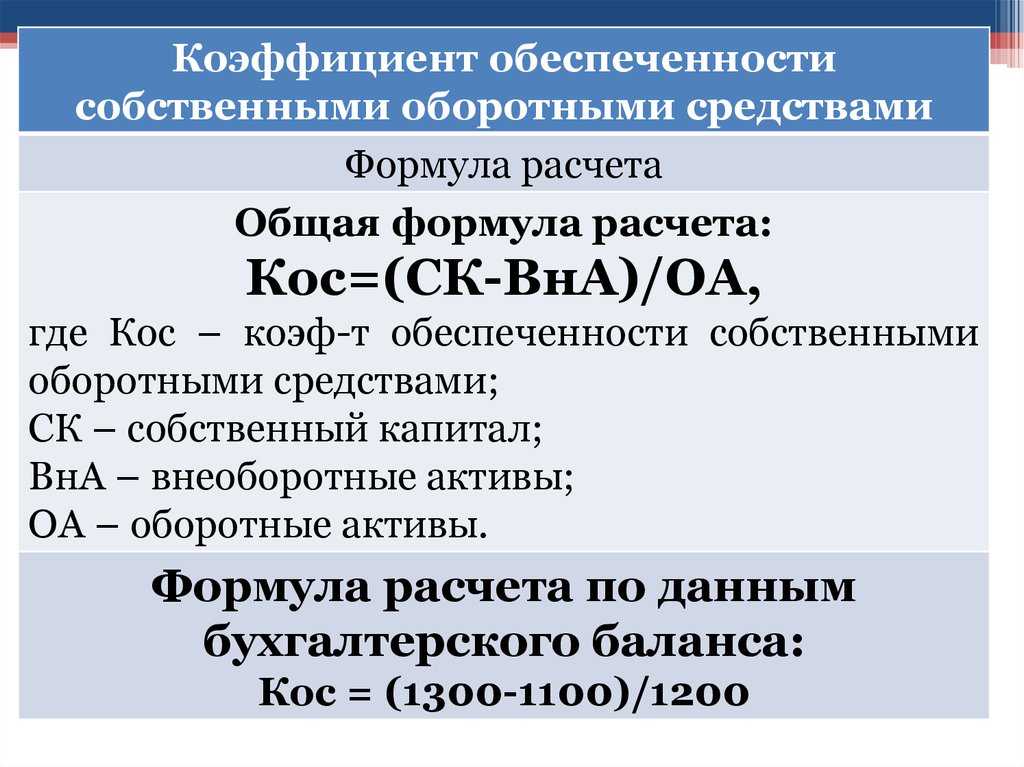

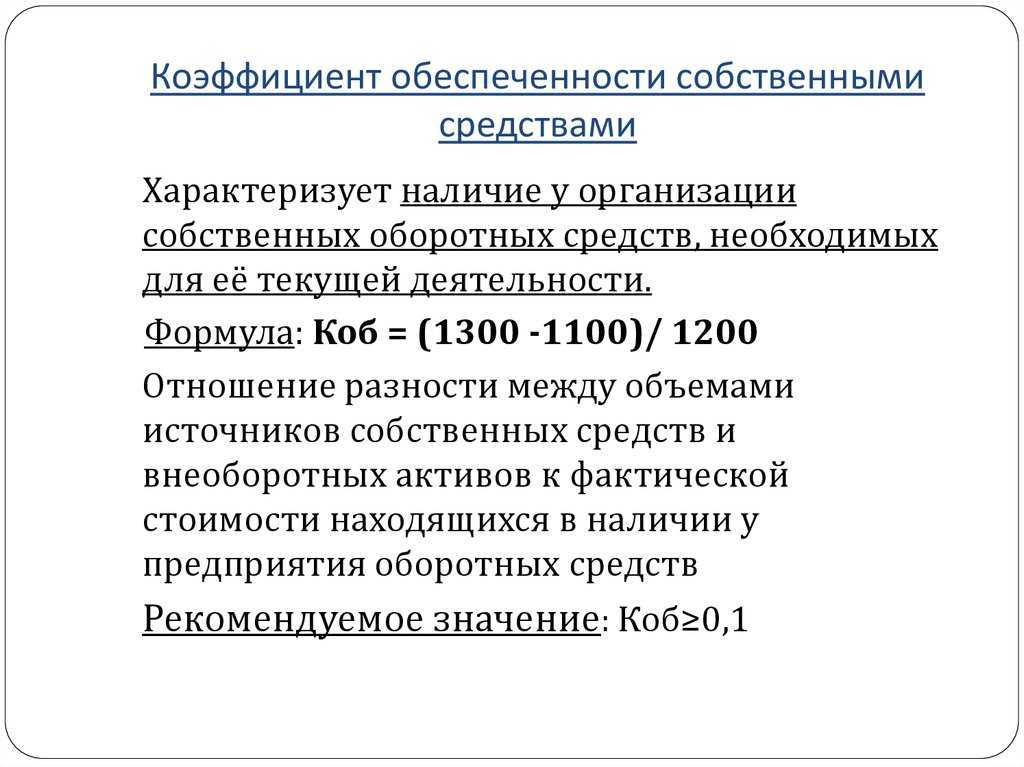

Коэффициент обеспеченности собственными средствами: определение и расчет

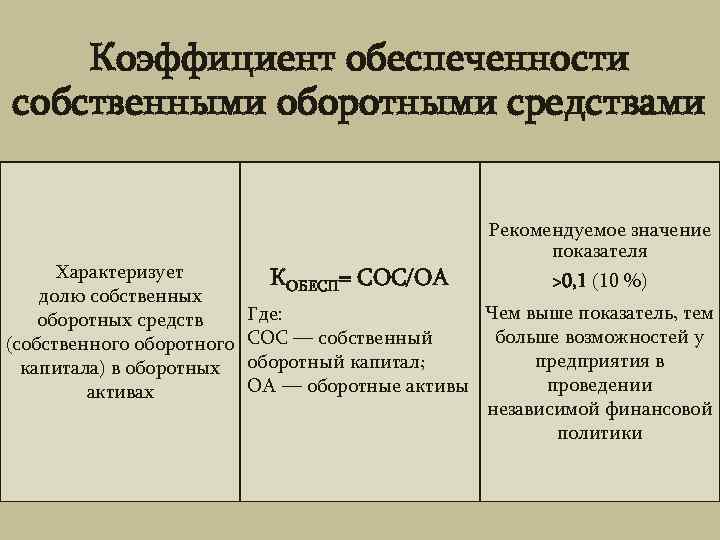

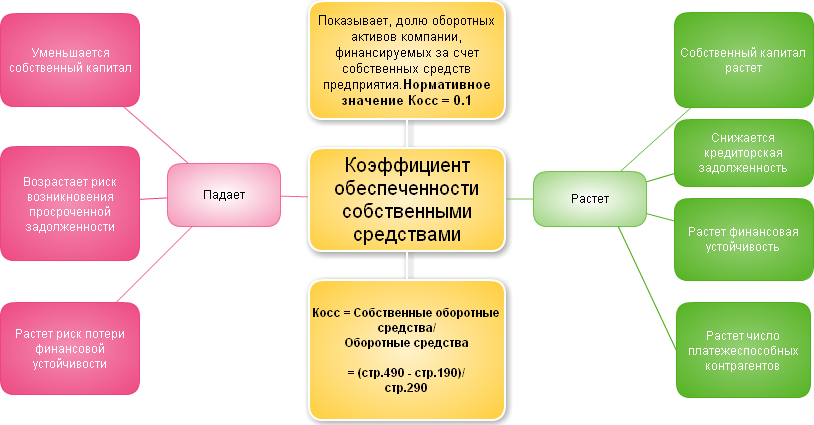

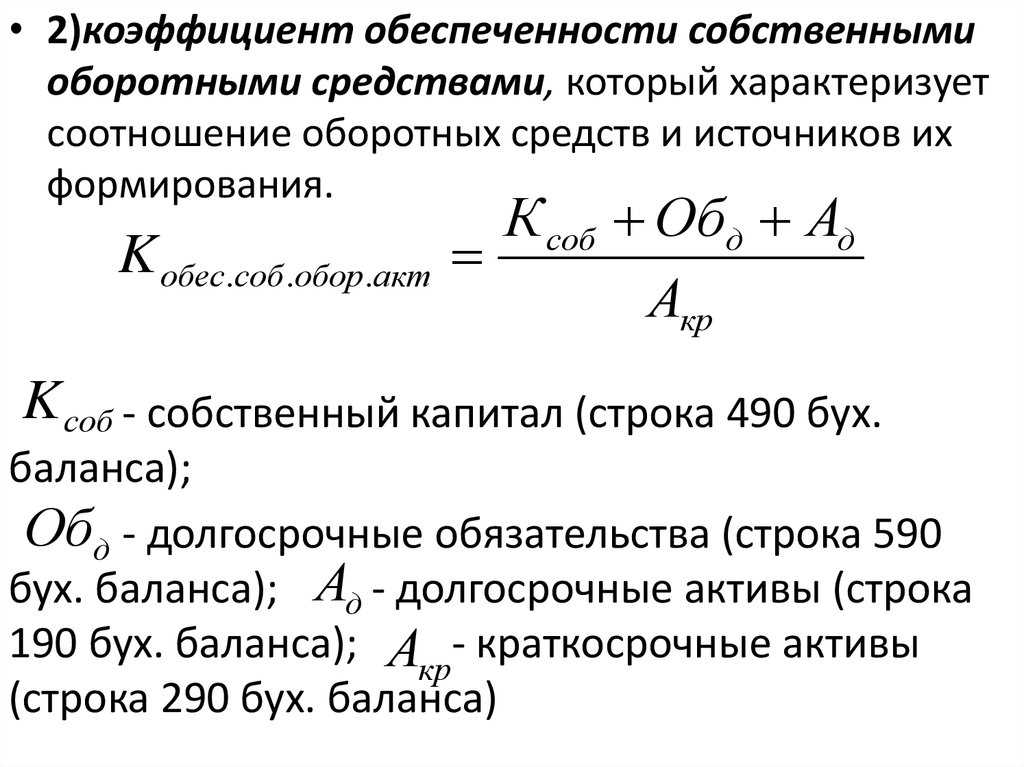

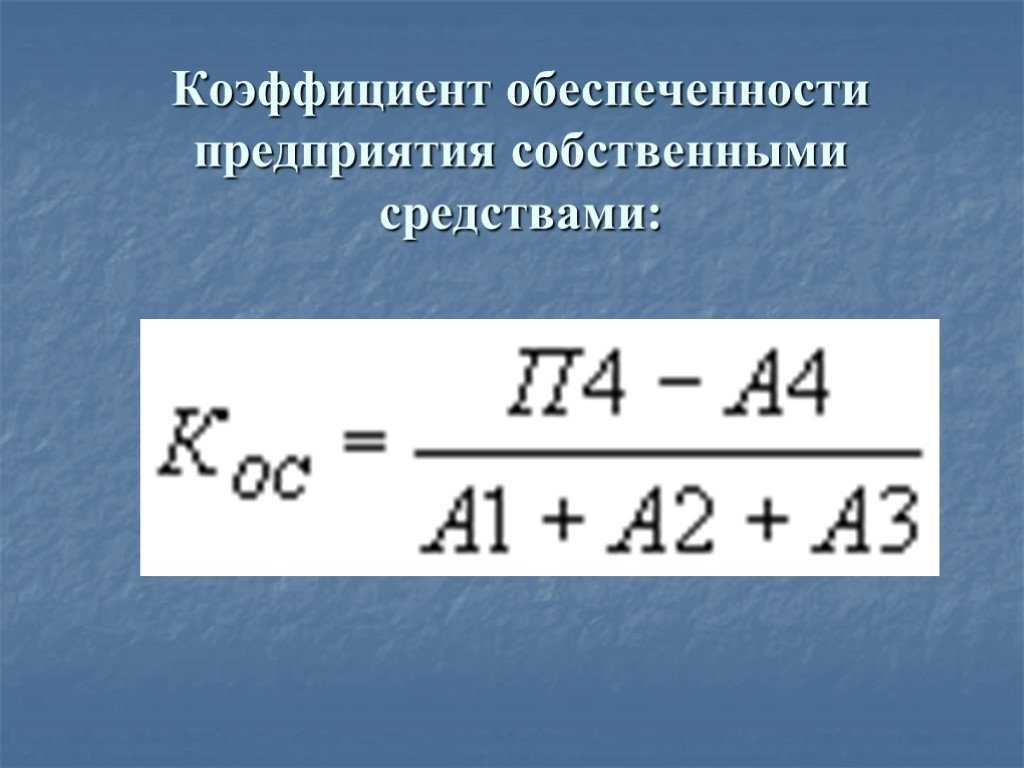

В анализе производственной и хозяйственной деятельности любого предприятия важную роль играет расчет коэффициентов, влияющих на его финансовую устойчивость, способность быстро реагировать на изменения, происходящие в отрасли, кредитоспособность и ликвидность компании. К этой категории относится и коэффициент обеспеченности собственными средствами.

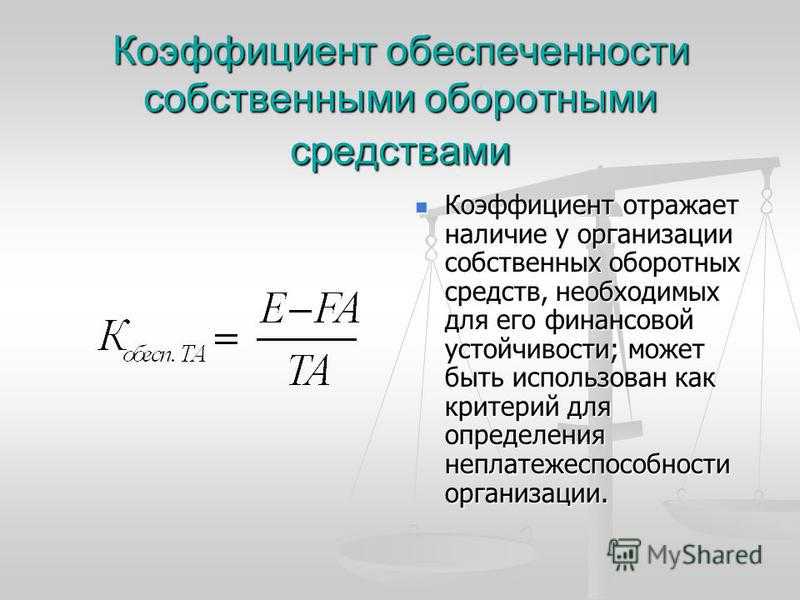

Коэффициент обеспеченности собственными средствами: определение

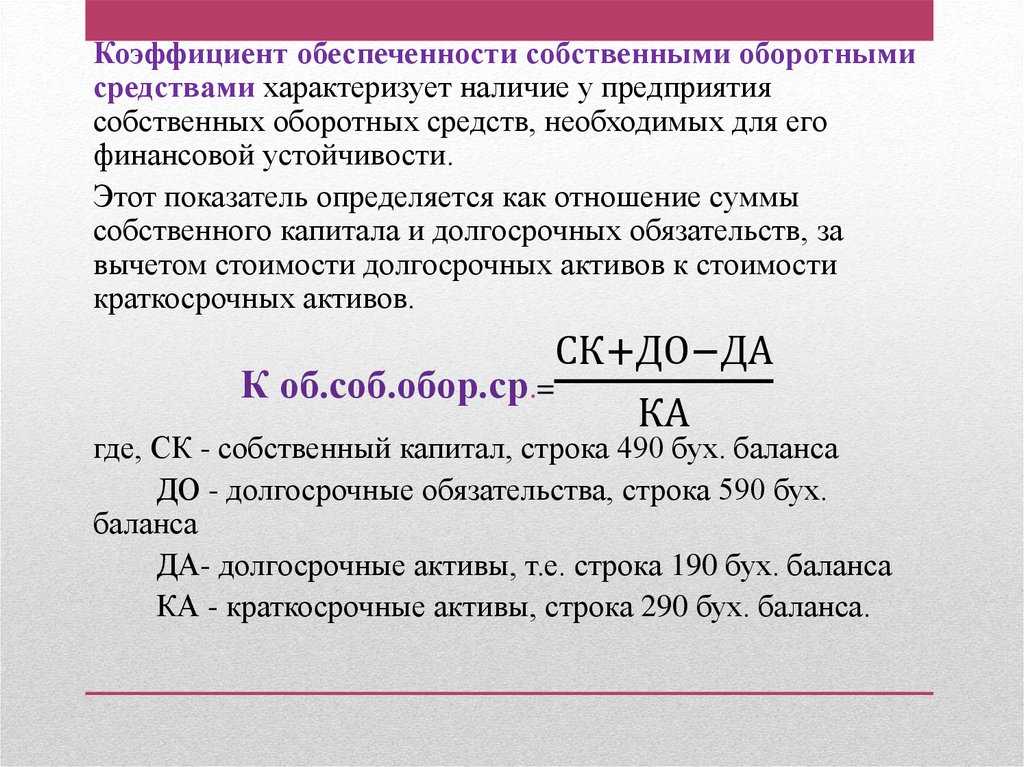

В производстве каждого предприятия обязательно участвуют собственные оборотные средства, т. е. капитал, являющийся собственностью компании. Наличие их в достаточном объеме – одно из основных условий финансовой свободы и устойчивости компании в отрасли. И, наоборот, отсутствие такого капитала – свидетельство того, что оборотные активы предприятия (а иногда и часть производственных основных фондов) сформированы за счет заемных средств и, если кредитор (банк) вдруг захочет их отозвать, организацию ждет финансовый крах, если не принять своевременные меры.

Как рассчитать?

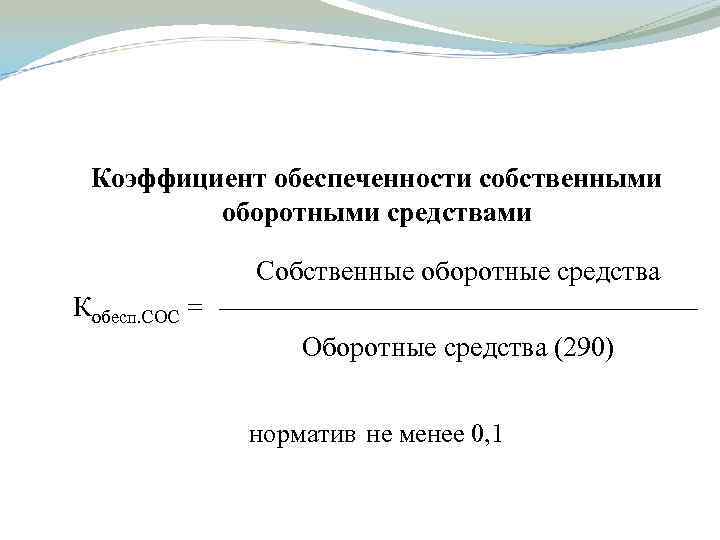

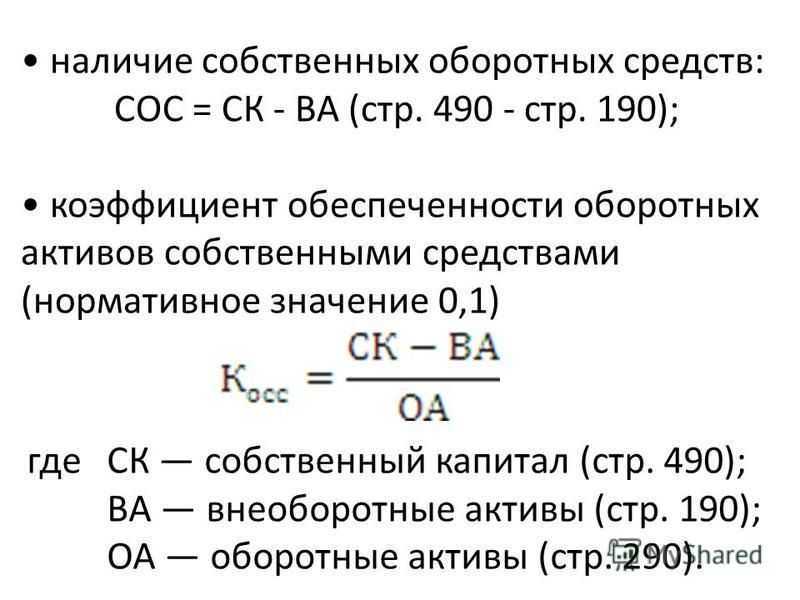

Этот показатель, характеризующий наличие и достаточность собственных средств, определяет отношение доли этих активов в общем объеме оборотных средств компании. По окончании каждого отчетного периода для анализа ситуации рассчитывают коэффициент обеспеченности собственными средствами. Формула такова:

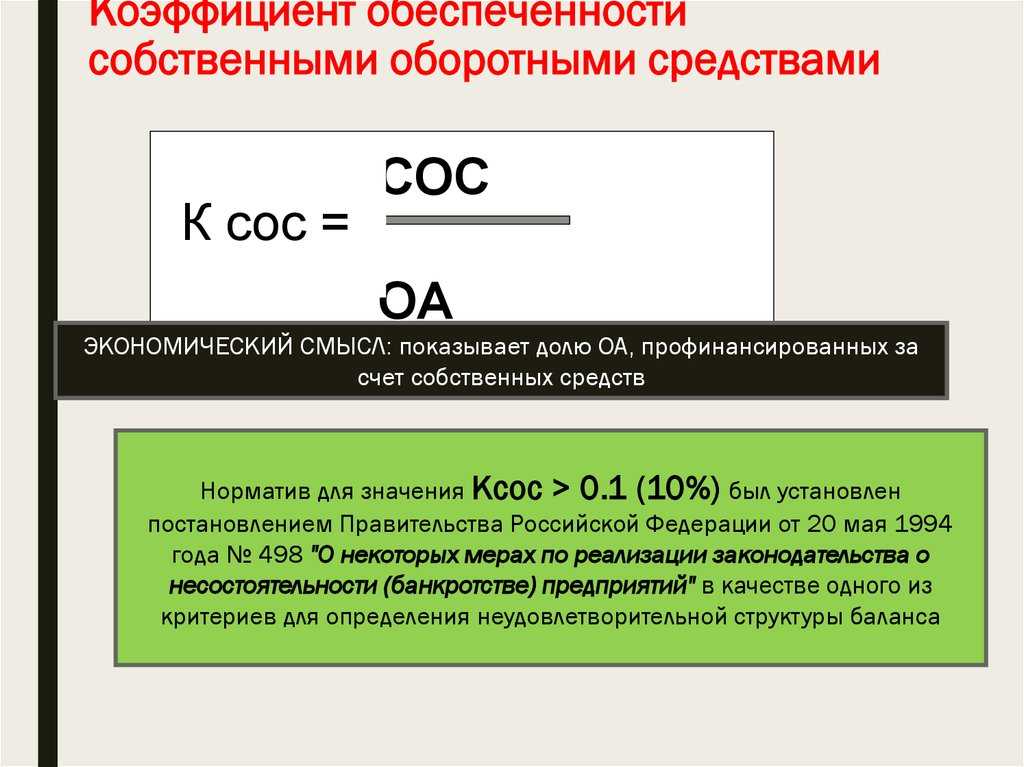

К сос = Сос/А, где Сос – оборотные собственные средства, А – соответствующие активы компании.

Размер Сос рассчитывают, уменьшая размер собственного капитала на стоимость внеоборотных активов (основными фондами и нематериальными активами) по формуле:

Применительно к действующей в настоящее время редакции формы бухгалтерского баланса формула расчета коэффициента выглядит так:

К сос = (строка баланса (БО-1) 1300 – стр. БО-1 1100) / стр. БО-1 1200

Норматив

Нормальное значение, установленное для коэффициента на законодательном уровне, составляет > 0,1, т. е. 10% от общего объема активов компании и считается одним из критериев оценки неблагополучной структуры баланса вкупе с другими расчетными показателями. 10% – это минимальное, уже критическое значение, допустимое для размера собственных средств в имуществе организации. Он показывает наличие или возникновение проблем – критический уровень достаточности собственных средств, низкую платежеспособность и общую дестабилизацию предприятия.

Значение и выводы по итогам вычислений

Коэффициент обеспеченности собственными средствами оценивает состояние организации в плане ее платежеспособности.

Пример № 1

Вычислим коэффициент обеспеченности собственными средствами по балансу, используя следующие данные:

Внеоборотные активы (1-й раздел баланса – стр. 1100) – 104 600 тыс. руб.

Оборотные фонды (2-й раздел баланса – стр. 1200) – 46 650 тыс. руб.

Капитал/резервы (3-й раздел баланса – стр. 1300) – 129 950 тыс. руб.

К сос = (129 950 – 104 600) / 46 650 = 0,54

На основе полученного результата вычислений, можно сделать такие выводы:

• значение коэффициента в 5 раз выше установленного норматива (0,54 – 0,1 = 0,44);

• коэффициент обеспеченности собственными средствами 0,54 свидетельствует о том, что в составе активов организации собственный капитал составляет 54 %, т. е. превышает половину стоимости имущества в компании;

• подобное обеспечение собственными средствами характерно для достаточной финансовой стабильности компании.

Пример № 2

Вычислим коэффициент обеспеченности активов собственными средствами на основании других данных.

Внеоборотные активы (1-й раздел БО-1 – стр. 1100) – 98 600 тыс. руб.

Оборотные фонды (2-й раздел БО-1 – стр. 1200) – 15 800 тыс. руб.

Капитал/резервы (3-й раздел БО-1 – стр. 1300) – 100 000 тыс. руб.

К сос = ( 100 00 – 98 600) / 15 800 = 0,09

Проанализировав полученное значение, экономист компании ставит в известность руководство и предоставляет соответствующие выводы:

• значение коэффициента ниже критической отметки на 0,01 (0,09 – ,01 = – 0,01);

• коэффициент обеспеченности запасов собственными средствами 0,09 показывает ничтожно малый размер собственного капитала в составе активов организации – 9 %;

• подобное обеспечение собственными средствами говорит о критической ситуации в компании – неудовлетворительной структуре баланса, финансовой нестабильности, неплатежеспособность перед партнерами и кредиторами.

В заключение отметим, что анализировать финансовое состояние предприятия необходимо на основе значений, рассчитанных по такому показателю, как коэффициент обеспеченности собственными средствами. Формула расчета несложна, но правильная трактовка полученных значений поможет своевременно принять меры по устранению кризисной ситуации.

Экономический смысл коэффициента

Внеоборотные активы предприятия характеризуются низкой ликвидностью. Их сложнее и дольше обменивать на другие материальные блага. Поэтому они обязательно должны быть покрыты высоколиквидным источником – собственным капиталом. Однако часть капитала должна остаться для финансирования текущей деятельности. В этом случае предприятие гарантированно сможет нормально функционировать и будет считаться финансово устойчивым.

Справка! К внеоборотным активам относятся здания, сооружения, земля, инвестиции в дочерние и зависимые общества, займы на срок более 1 года, расходы на деловую репутацию, права и патенты, имущество, переданное в лизинг или прокат.

Структура оборотного капитала по ликвидности активов

Понятие ликвидности подразумевает способность активов переводить свою стоимость в денежный эквивалент (продаваться по приближённой к рыночной цене).

По степени ликвидности активы распределяются так:

- высокой ликвидностью обладают активы из строки 1250 баланса «Денежные средства и денежные эквиваленты» и строки 1240 «Финансовые вложения» (чаще всего это государственные ценные бумаги, уровень инвестиционного риска по которым минимален);

- среднеликвидными считаются активы из статьи 1230 «Дебиторская задолженность» – это товары или услуги, предоставленные в кредит или с рассрочкой;

- самой низкой ликвидностью характеризуются запасы (статья 1210).

Чем больше доля высоколиквидных оборотных активов в структуре бухгалтерского баланса, тем проще предприятию обеспечивать выплаты по своим обязательствам.

Коэффициент рентабельности чистого оборотного капитала

Коэффициент рентабельности чистого оборотного капиталапоказывает, сколько денег зарабатывает каждый вложенный в оборотные активы рубль.

Этот коэффициент высчитывается по формуле:

Роб.а. = (Пч / ОАч) * 100%, где

- Роб.а. – рентабельность чистых оборотных активов;

- Пч – чистая прибыль предприятия (та прибыль, которая осталась в распоряжении после погашения всех финансовых обязательств текущего периода);

- ОАч – чистые оборотные активы (оборотный капитал) предприятия.

Оборачиваемость чистого оборотного капитала характеризуется такой системой показателей:

коэффициент оборачиваемости – число оборотов за отчётный период:

Коб. = (Дреализ – Н) / ОАч, где

- Дреализ – выручка от реализации готовой продукции;

- Н – НДС и акцизные сборы, выплаченные в рассматриваемый период;

коэффициент загрузки оборотного капитала показывает сколько оборотных активов вложено в получение 1 рубля выручки от реализации (количество оборотного капитала, участвующего в производстве продукции в расчёте на 1 рубль дохода). Этот показатель обратный предыдущему, чем меньше его величина, тем эффективнее предприятие использует свой оборотный капитал.

Кзагр = ОАч / (Дреализ. – Н) или Кзагр. = 1 / Коб.

продолжительность одного оборота – примерное количество дней, которое проходит от момента покупки сырья до момента продажи готовой продукции.

Поб. = (ОАч * дни) / (Дреализ – Н) или Поб. = дни/Коб.

Обычно проводят анализ за год (360 дней), квартал (90 дней), месяц (30 дней).

Оптимизация чистого оборотного капитала

Успешная работа хозяйствующего субъекта зависит от обеспеченности его оборотным капиталом, поэтому он является важнейшей категорией экономики предприятия.

Оборотные средства в качестве запасов и материалов непосредственно участвуют в производстве продукции, поэтому недостаток данных средств ведёт к снижению объёмов выпуска товаров и банкротству предприятия.

Важным аспектом управления является анализ показателей эффективности оборотного капитала и его оптимизация (более эффективное использование).

Существует набор стандартных мер для оптимизации оборотного капитала:

- сокращение потребностей производства в запасах, оптимизация снабжения (то есть уменьшение количества низколиквидных активов):

- выявление избыточного уровня запасов;

- снижение стоимости закупок сырья и материалов (в том числе, пересмотр схем логистики, снижение стоимость транспортировки и хранения ТМЦ);

- снижение количества продукции, находящейся в процессе изготовления (незавершённого производства), что снизит объём оборотного капитала в текущем периоде;

- уменьшение доли различных обязательств (дебиторской и кредиторской задолженности):

- внедрение системы эффективного контроля платежей;

- минимизация задолженности клиентов и фактов списания по долгам;

- пересмотр условий предоставления рассрочек по платежам покупателям и поставщикам;

- мониторинг экономических показателей эффективности в текущем периоде, разработка системы реагирования на отрицательную динамику этих показателей.

Чистый оборотный капитал – показатель, демонстрирующий наличие у компании ликвидных активов и применяющийся для анализа финансовой состоятельности компании. С точки зрения экономиста чистый оборотный капитал и собственные оборотные средства –схожие понятия и, являясь характеристикой капитала, часто обозначают одно и то же (по крайней мере, в англо-американский финансовый институт проводит аналогию между этими двумя терминами). Узнаем, как найти чистый оборотный капитал и поговорим об особенностях этого показателя и его значении в жизни фирмы.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности… Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) — это показатель, который отвечает на вопрос, какая доля текущих активов покрывается собственными…

- Доля оборотных средств в активах Определение Доля оборотных средств в активах — это отношение величины оборотных активов к общим активам предприятия. Оборотные активы по сравнению с внеоборотными активами — заметно…

- Коэффициент перспективной платёжеспособности Определение Коэффициент перспективной платёжеспособности — это отношение медленно реализуемых активов А3 к долгосрочным пассивам П3, которые либо равны только долгосрочным обязательствам, либо включают ещё и…

- Чистый рабочий (оборотный, функционирующий) капитал (NWC) Определение Чистый рабочий (оборотный, функционирующий) капитал (NWC) — это размер долгосрочного капитала организации, оставшегося для финансирования его текущей деятельности (т.е. приобретения оборотных активов для производственного цикла),…

- БАЛАНС 1600 Определение БАЛАНС 1600 — это сумма показателей по строкам 1100 и 1200, то есть сумма внеоборотных и оборотных активов. Это все активы, которые предприятие использует…

- Фактическая норма амортизации Определение Фактическая норма амортизации — это отношение величины амортизации отчётного периода к основным средствам и нематериальным активам, используемым в организации в данном периоде. Показатель отвечает…

- А4 Трудно реализуемые активы Определение А4 Трудно реализуемые активы — это активы, которые для преобразования в денежную форму без потери в стоимости требуют продолжительного времени. Традиционно к ним относят…

- А4 — П4 Определение А4 — П4 — это четвёртое неравенство платёжеспособности (все неравенства платёжеспособности). Оно является балансирующим и автоматически выполняется при выполнении остальных неравенств. То есть его…

- А3 — П3 Определение А3 — П3 — это третье неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует текущую платёжеспособность предприятия. Отвечает на вопрос, достаточно ли медленно реализуемых активов со…

- Коэффициент текущей ликвидности (покрытия) Определение Коэффициент текущей ликвидности (покрытия) — это показатель, говорящий о том, какую часть краткосрочных обязательств П1 и П2 предприятие может покрыть с помощью своих текущих активов. Или, если упростить, какую…