Финансовая устойчивость и платежеспособность

Платежеспособность означает способность компании выполнять свои долгосрочные долговые обязательства. Оценка способности компании выплатить свои долгосрочные обязательства (т.е. погасить проценты и основной кредит), как правило, включает в себя углубленный анализ компонентов ее финансовой структуры. Коэффициенты финансовой устойчивости предоставляют информацию об относительной сумме долга в структуре капитала компании и достаточности прибыли и денежного потока для покрытия процентных расходов и других фиксированных расходов.

Аналитики пытаются понять использование компанией долга по нескольким основным причинам

Одной из причин является то, что сумма долга в структуре капитала компании имеет важное значение для оценки риска и доходности компании, в частности, ее финансового рычага. Рычаг (левередж) имеет увеличительный эффект, который возникает из-за наличия постоянных расходов (расходы, которые остаются неизменными в пределах некоторого диапазона активности). Рычаг может принимать две формы: операционный леверидж и финансовый леверидж

Рычаг может принимать две формы: операционный леверидж и финансовый леверидж.

Операционный рычаг увеличивает влияние изменений объема продаж на операционную прибыль. Прибыльные компании могут использовать операционные рычаги, потому что когда их доходы увеличиваются, за счет операционного рычага происходит повышение операционной прибыли. Это связано с тем, что хотя переменные издержки будут расти пропорционально доходу, постоянные издержки не будут увеличиваться.

При финансировании фирмы (т.е. привлечении капитала для нее) использование долга приводит к использованию финансового рычага. Каждый привлеченный рубль кредита приводит не только к увеличению процентных обязательств, но и росту прибыли до налогообложения компании. Если учесть, что компания может заработать больше на полученные средства, чем он платит в виде процентов по этим средствам, то привлечение некоторого уровня долга в структуру капитала компании может увеличить прибыльность капитала акционеров.

Тем не менее, более высокий уровень долга в структуре капитала компании увеличивает риск дефолта и приводит к увеличению стоимости заимствований для компании, чтобы компенсировать кредиторам взятый ими более высокий кредитный риск.

Начиная с работ Модильяни и Миллера, значительное количество исследований было сосредоточено на оптимальной структуре капитала компании и этот вопрос все еще остается важным в области корпоративных финансов. При анализе финансовых отчетов аналитик стремится понять уровень и тенденцию в использовании компанией финансового рычага – как в прошлом, так и по отношению к компаниям-аналогам. Аналитики также должны быть осведомлены о взаимосвязи между операционным рычагом и финансовым рычагом. Операционный леверидж может ограничить способность компании использовать финансовый рычаг.

Также говоря о долгосрочной перспективе развития компании, следует помнить, что финансовая устойчивость зависит и от соотношения доходов и расходов. Даже если в компании есть определенные проблемы с текущей платежеспособностью, в будущем положительный финансовый результат позволит сбалансировать входящие и исходящие денежные потоки, сделает компанию финансово устойчивой. Из этого следует, что высокая рентабельность компании положительно влияет на способность компании проводить стабильную деятельность.

Значительное влияние на финансовую устойчивость имеет также размер заемного капитала по отношению к собственному капиталу или общей сумме финансовых ресурсов. Компания может стабильно функционировать в условиях высокой финансовой зависимости от средств кредиторов. Однако изменение рыночной ситуации, другие негативные воздействия внешней и внутренней среды могут привести к тому, что компания не сможет отвечать по процентным обязательствам и обязательствам по возврату тела кредита. Поэтому высокая доля обязательств создает угрозы финансовой устойчивости компании в средне- и долгосрочной перспективах.

Что собой представляет коэффициент покрытия

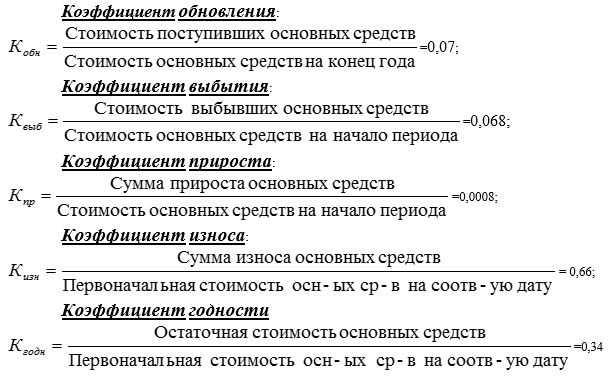

Коэффициент покрытия – значение, отображающее способность предприятия оплачивать долги с помощью средств, которые находятся в распоряжении субъекта. То есть это параметр, свидетельствующий о платежеспособности. Расчетные значения позволяют понять, какую часть активов требуется истратить для покрытия задолженности.

Для определения коэффициента нужны сведения об имеющихся наличных и материальных активах. Нематериальные активы в расчет не берутся. Коэффициент равен соотношению текущих средств к текущим пассивам. Все нужные данные можно взять из бухгалтерского отчета.

Чем больше коэффициент, тем выше уровень платежеспособности компании. Значение подтверждает, что даже при реализации капитала в срочном порядке часть его останется.

Формулы для определения коэффициента

Для определения коэффициента можно воспользоваться этой формулой:

(ОСпос – ОСвыб) / ОСк.

В формуле фигурируют такие значения:

- ОСпос – средства, которые поступили на предприятие за интересующий период.

- ОСвыб – средства, которые выбыли за тот же период.

- ОСк – стоимость средств, которые есть на предприятии на завершение периода.

Это главная, но не единственная формула для расчетов. Определить прирост можно и по этой формуле:

СК – ССВ – (НСк – НСн).

В формуле использованы значения:

- СК – размер капитальных вложений, выполненных в течение всего года.

- ССВ – средства, сопровождающие процедуру выбытия.

- НСк – незавершенное строительство на завершение года.

- НСн – незавершенное строительство на начало года.

Если нужны не узкие, но более масштабные и стратегические значения, используется такая формула:

ПФк * (ВВПп – ВВПб – ПРВВП).

В формуле использованы эти значения:

- ПФк – проектная емкость фондов товара на завершение планового периода.

- ВВПп – ВВП на планируемый период.

- ВВПб – выпуск валовых товаров в базисный период.

- ПРВВП – прирост ВВП в плановом периоде относительно базового периода (прирост обеспечивается за счет сокращения емкости фондов).

Формула эта актуальна для тех случаев, когда необходимо определить значение на перспективу.

Для установления прироста ОС потребуются в обязательном порядке такие сведения:

- Стоимость ОС на завершение интересующего периода.

- ОС, которые были введены в эксплуатацию.

- ОС, которые выбыли из компании на протяжении интересующего периода.

Прирост ОС можно определить по этой простой формуле:

ОСпр / ОСк.

В формуле использованы такие значения:

- ОСпр – объем прироста ОС за отчетное время.

- ОСк – стоимость ОС на завершение периода.

К СВЕДЕНИЮ! Прирост ОС представляет собой разницу между ОС, которые были введены в эксплуатацию, и выбывшими ОС.

Анализ эффективности использования основного капитала

С помощью онлайн-калькулятора можно найти:

- абсолютные приросты, темпы роста и темпы прироста цепным и базисным способом;

- динамические средние: средний темп роста и прироста, средний абсолютный прирост;

Анализ рядов динамики используется для изучения развития социально-экономических явлений во времени. При изучении явления во времени перед исследователем встает проблема описания интенсивности изменения и расчета средних показателей динамики. Решается она путем построения соответствующих показателей. Для характеристики интенсивности изменения во времени такими показателями будут:

- Абсолютный прирост;

- Темп прироста;

- Темп роста;

- Абсолютное значение 1% прироста;

- Большое значение в условиях интенсификации социально-экономических явлений имеет показатель, отображающий наращивание экономического потенциала. Для сравнительного анализа наращивания социально-экономических явлений используется показатель темпа наращивания;

Равномерное развитие имеет ряд динамики со стабильными абсолютными приростами. Его трендовой моделью является линейная модель. Равноускоренное или равнозамедленное развитие имеет ряд динамики со стабильными цепными темпами прироста. Его трендовой моделью является параболическая модель. Вычислить параметры трендовых моделей можно здесь.

Типичное задание: Определить:

- цепные и базисные: а) абсолютные приросты; б) темпы роста в прироста;

- абсолютное содержание 1% прироста;

- среднегодовые затраты за изучаемый период;

- среднегодовое увеличение (прирост ) затрат;

- среднегодовые темпы роста и прироста;

- прогнозируемые затраты на 2010 г., предполагая, что выявленная закономерность по затратам сохранится и в дальнейшем, и используя в качестве закономерности развития: а) среднегодовой абсолютный прирост; б) среднегодовые темпы роста; в) трендовую модель по уравнению прямой.

В рядах динамики с ярко выраженной общей тенденцией роста сезонные колебания изучаются на основе переменного уровня, выражающего тренд. Тренд в рядах внутригодовой динамики обычно определяется способом аналитического выравнивания или способом так называемого сглаживания (методом скользящей средней).

Дипломные работы

Студенческие работы без посредниковот 3000 руб.

Сроки от 3 дней

Подробнее

Плюсы и минусы использования

Основные преимущества использования коэффициента покрытия:

- Доступность и простота расчета (необходимая информация имеется в открытом доступе);.

- Позволяет оценить правильность формирования структуры баланса.

- Позволяет получить общую информацию о финансовой устойчивости предприятия при проведении экспресс-анализа.

Основные недостатки коэффициента покрытия:

- Значение коэффициента показывает информацию только на отчетную дату и не учитывает динамические показатели деятельности предприятия.

- Для более правильного расчета коэффициента необходима дополнительная информация (управленческая отчетность или расшифровки к бухгалтерскому балансу).

- Недостаточность расчета коэффициента для отражения полной информации о финансовой устойчивости предприятия.

Проводки при выбытии основных средств

Как отражается выбытие ОС в бухучете организации? Согласно п. 29 ПБУ 6/01 выбытие основного средства признается, если имущество утрачивает признаки ОС и не может приносить организации доход (износ, реализация, ликвидация при аварии, передача в УК другой организации, обмен, недостача и т. д.). В этом случае организация производит списание ОС.

Подробнее о том, как правильно списать ОС в случае чрезвычайной ситуации, см. в материале .

Для учета выбытия используют счет 01 «Основные средства» (субсчет «Выбытие основных средств»). Списание сопровождается проводками:

- Дт 01/выб. Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 01/выб. — списана амортизация, накопленная на момент списания;

- Дт 91 (субсчет «Прочие расходы») Кт 01/выб. — списана остаточная стоимость ОС.

Подробнее о том, как правильно списать ОС при УСН, см. в материале .

Таким образом, при расчете К выб. учитываются обороты счета 01/выб. за рассчитываемый период и сальдо счета 01 на начало периода.

Основные фонды предприятия

Для создания экономических благ предприятие использует ресурсы природы и факторы производства, тем самым удовлетворяя потребность общества в определенных услугах и товарах. Особенностью данного процесса является факт ограниченности ресурсов. Однако, факторы производства являются восполняемыми. Главным их поставщиком является сектор домашних хозяйств. Именно они предоставляют доступ к земле, капиталу и трудовой силе. Создание блага, по сути, представляет собой процесс преобразования ресурсов природы под целенаправленным воздействием человека.

Работа предприятия предполагает наличие территории для размещения самого здания, а также материальных и нематериальных фондов, с помощью которых будет осуществляться трудовая деятельности. В экономике предприятия все фонды компании принято разделять на основные и оборотные. Первые используются в процессе производства многократно долгое время. Они постепенно изнашиваются, а износ относится на себестоимость продукции и постепенно списывается. Оборотные фонды полностью расходуются в одном производственном цикли и требуют периодического восполнения.

Замечание 2

Можно сказать, что основные фонды – это производственные активы компании, которые используются для создания благ. Как правило, они применяются более одного календарного года.

Правила бухгалтерского учета периодически пересматривают минимальную стоимость актива, который можно отнести к основным средствам. Их сущность заключается в том, что они вещественно реализованы в средствах труда. Они способны сохранять свой первоначальный вид длительное время, а свою стоимость в процессе износа переносить на готовую продукцию. Возмещение вложенного капитала в основные средства осуществляется посредством амортизационных отчислений.

Основные фонды являются частью материального капитала компании. Они длительное время участвуют в производственном процессе, многократно применяются для создания благ.

Все фонды делятся на материальные и нематериальные. К первым относят различные сооружения, здания, станки, инструменты длительного использования и даже рогатый скот. Нематериальными активами длительного использования могут быть товарные знаки, лицензии, патенты, программное обеспечение. В этот перечень так же включают капитальные вложения в науку и технику, разведку месторождений. А так же авторские права на объекты культуры.

Стоит отметить, что к основным активам компании относят так же объекты незавершенного строительства. Они могут находиться на этапе перехода от владельца к покупателю, либо оплачиваться частями. Таким образом, учет этих основных фондов ведется на счету покупателя с момента перехода прав собственности.

Оценка эффективности использования основных фондов компании является одной из задач экономической политики. Для того, чтобы провести данный анализ используется метод классификации основных фондов по определенным признакам. Их разделяют по функциональному назначению на те, что задействованы в производственном процессе, и те средства, которые его обеспечивают. Например, к производственным фондам длительного пользования можно отнести станки и оборудование, а к непроизводственным – помещение, где эти станки расположены. Они могут делиться по отраслевому признаку, методу использования, по праву собственности. Последняя классификация подразделяет на собственные и арендованные средства. Так же они делятся на активные и пассивные. Пассивные могут находится на консервации.

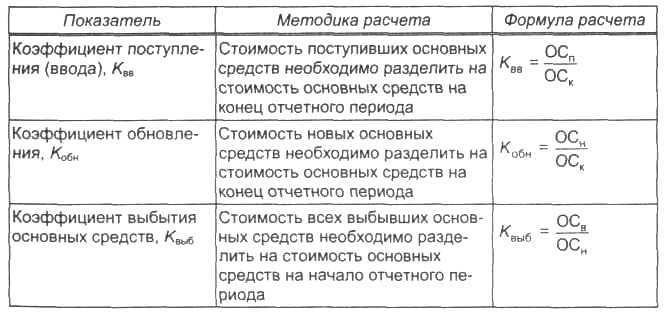

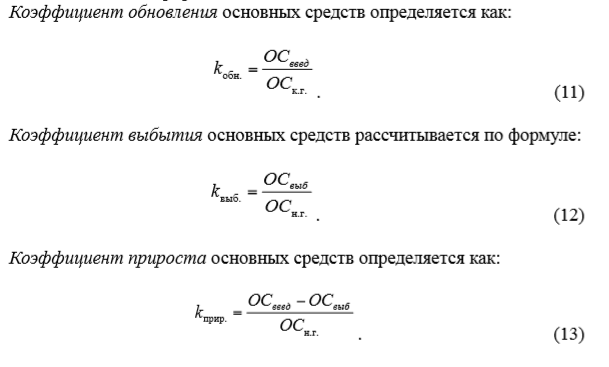

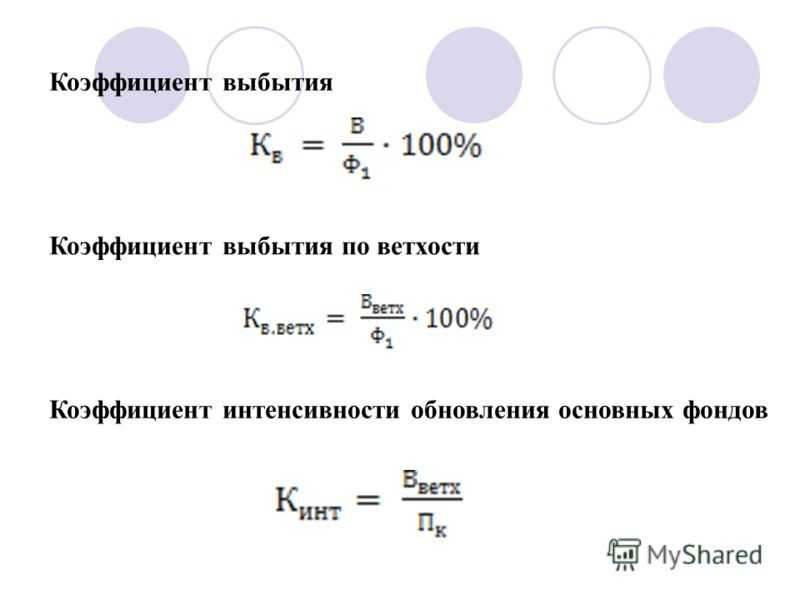

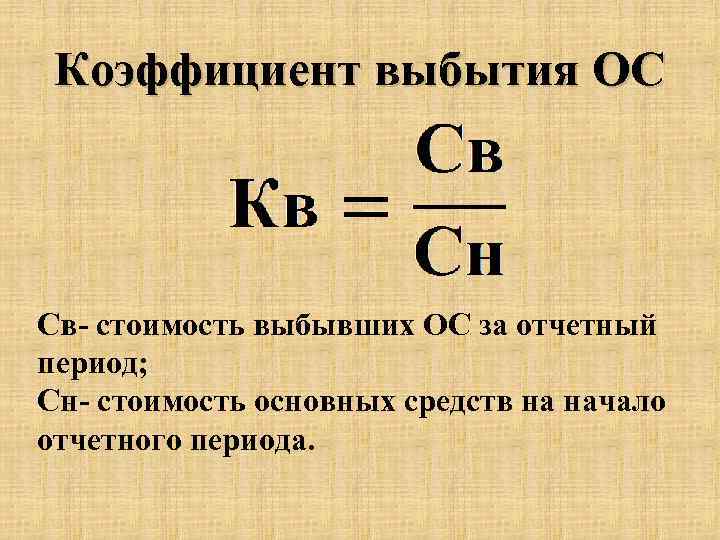

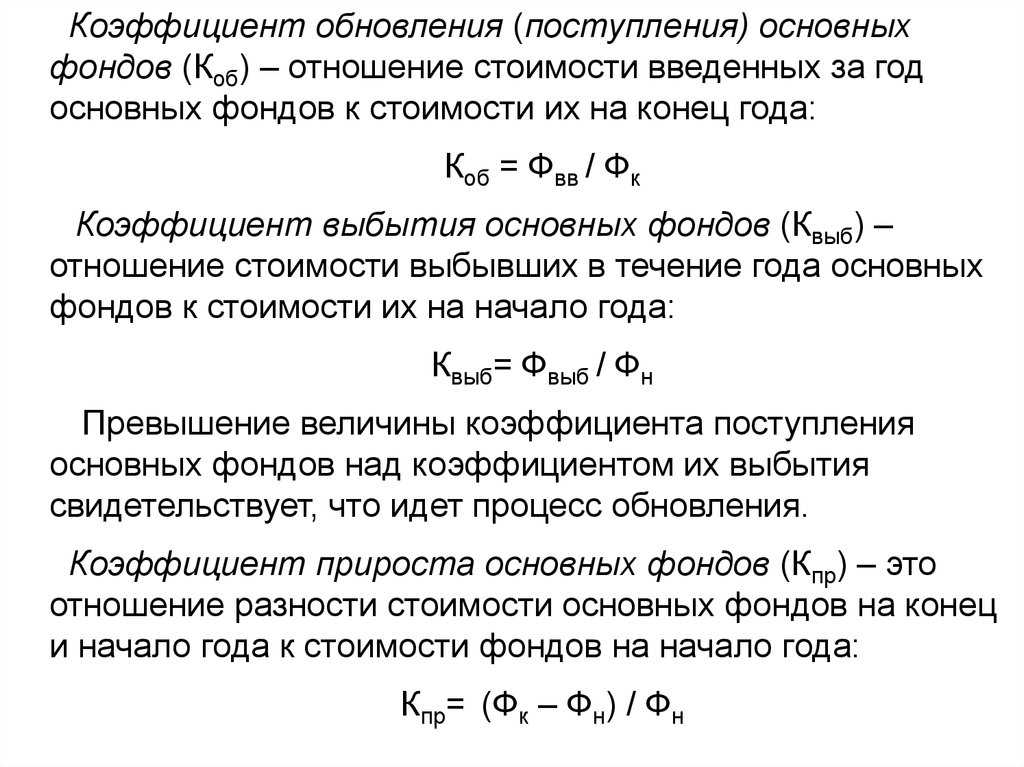

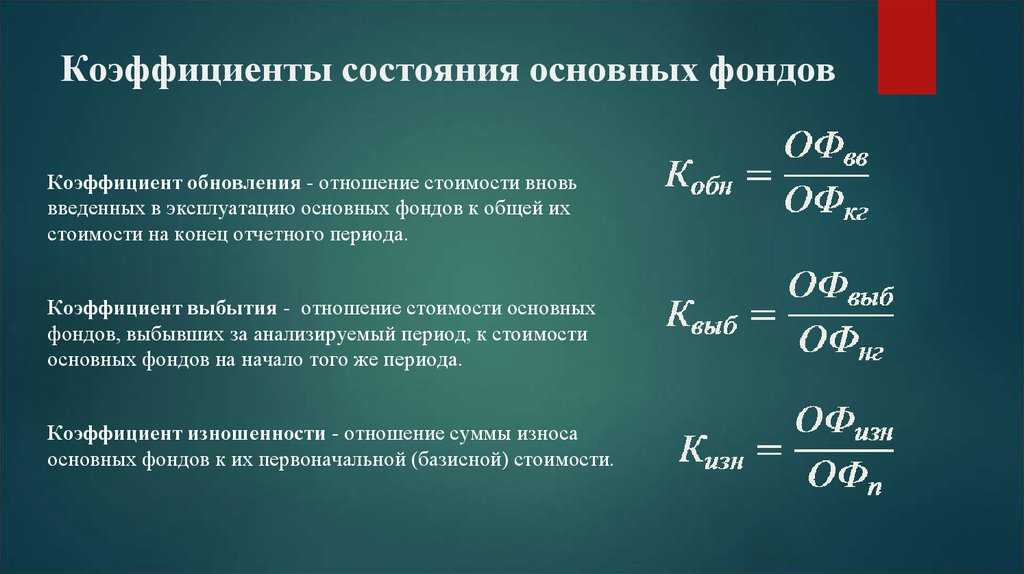

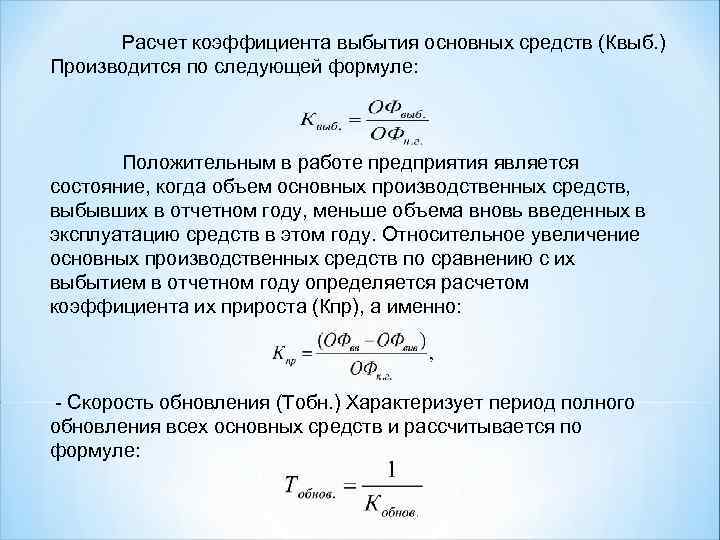

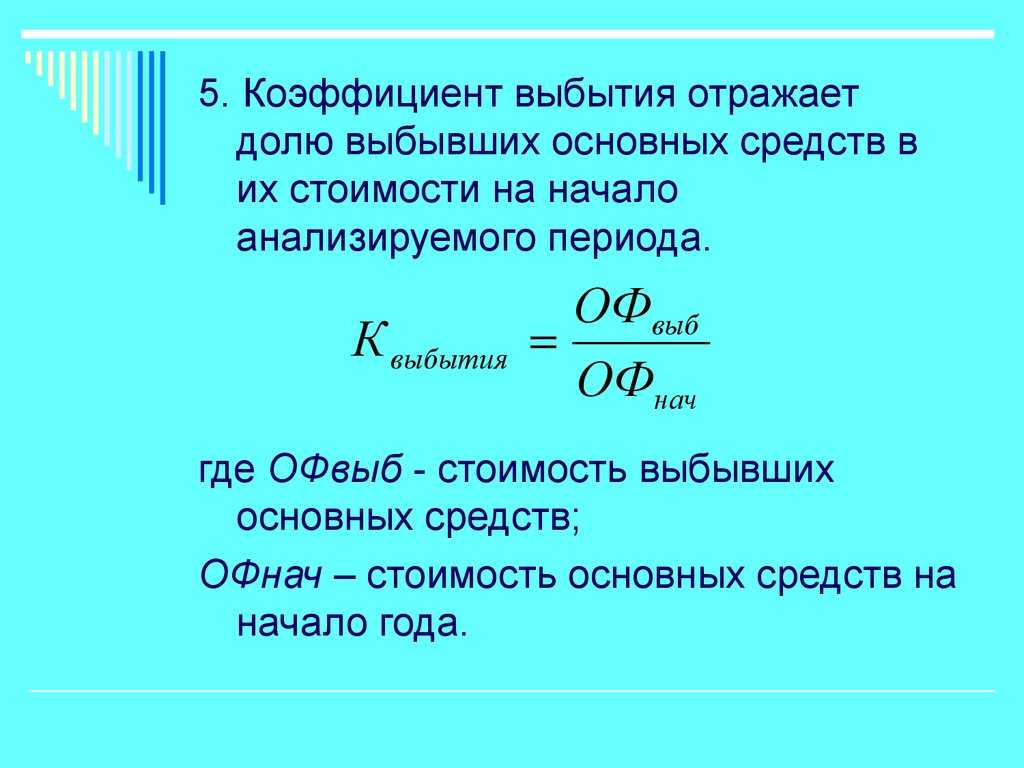

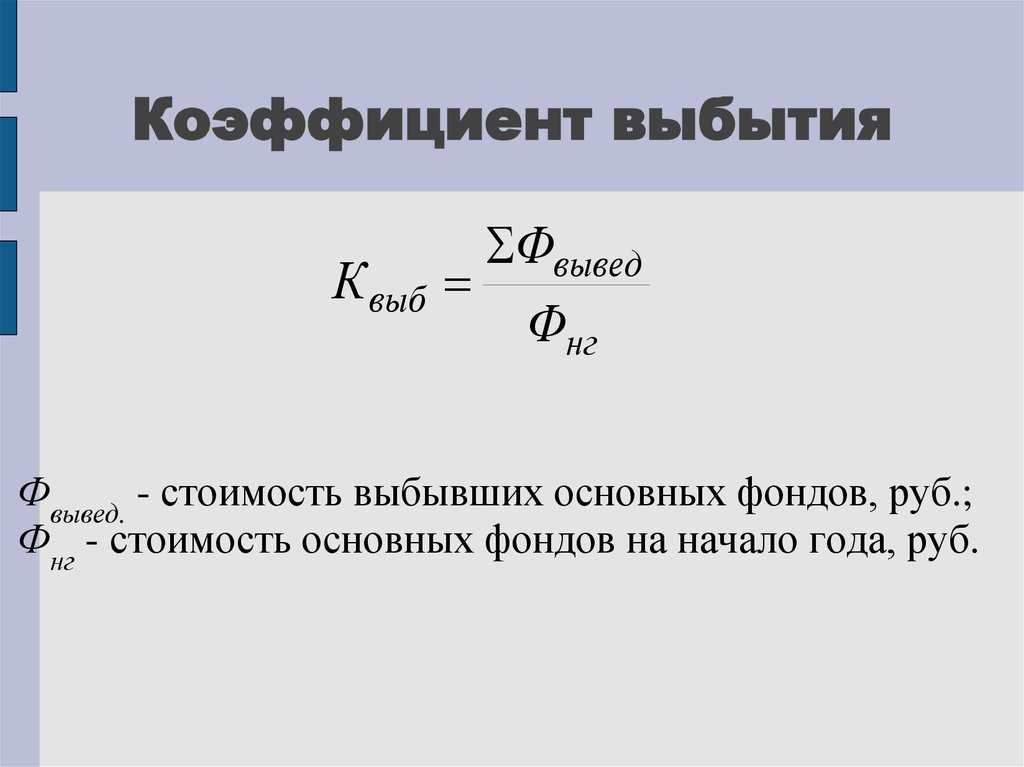

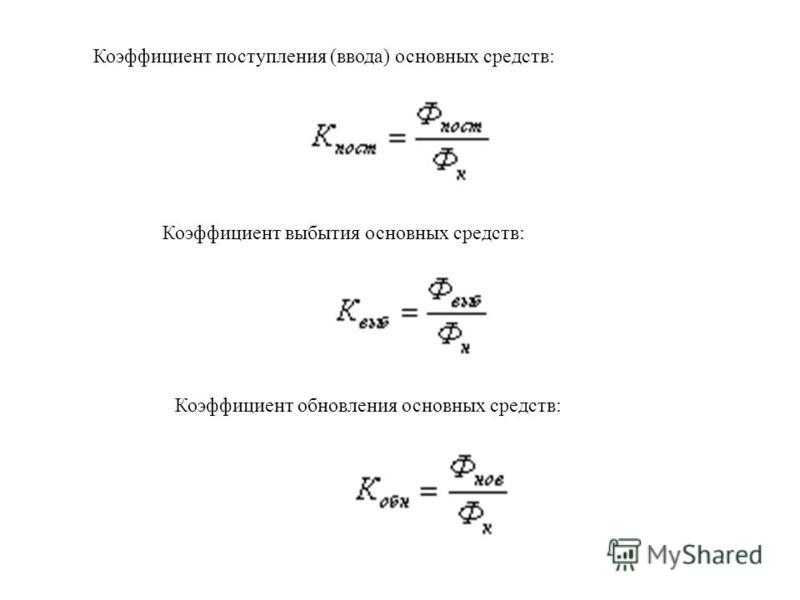

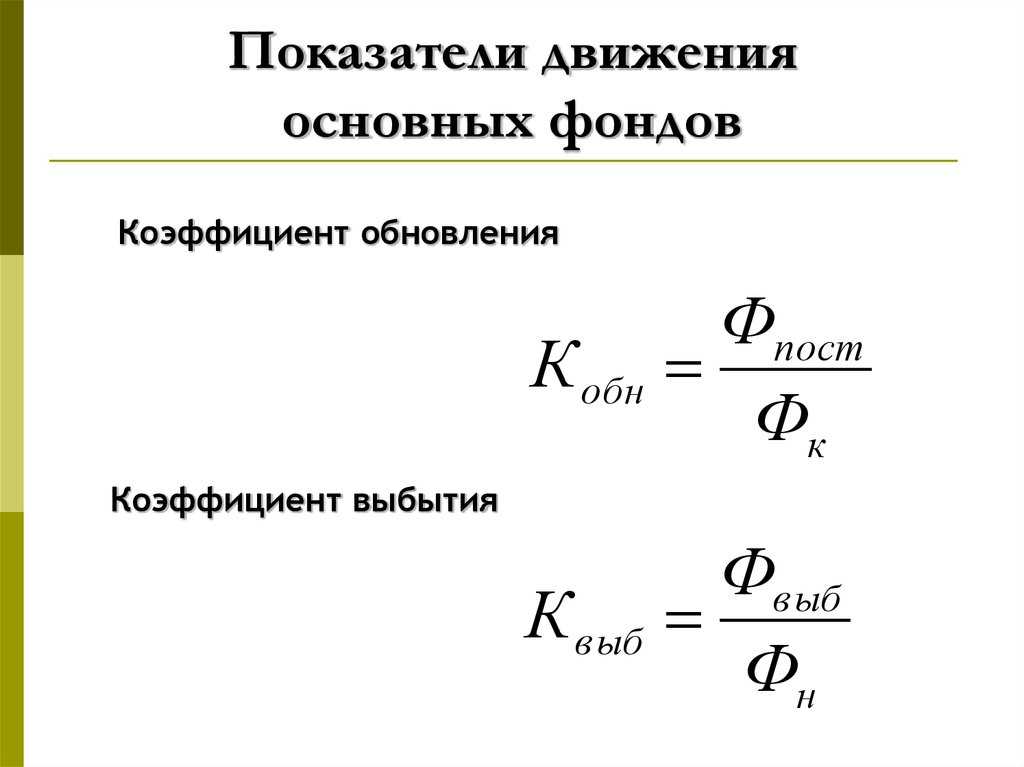

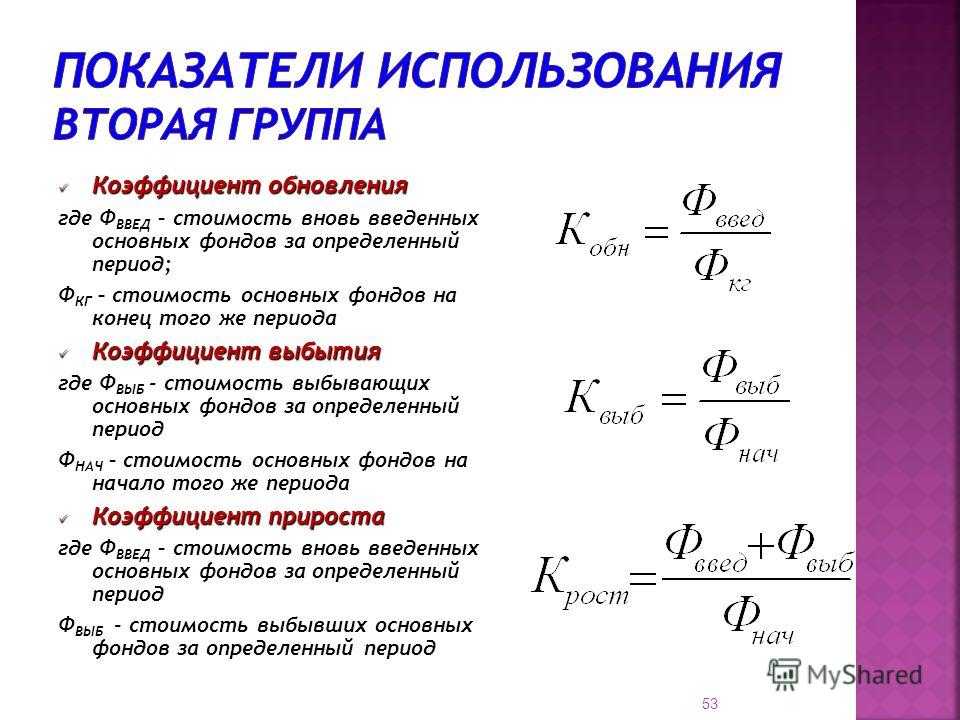

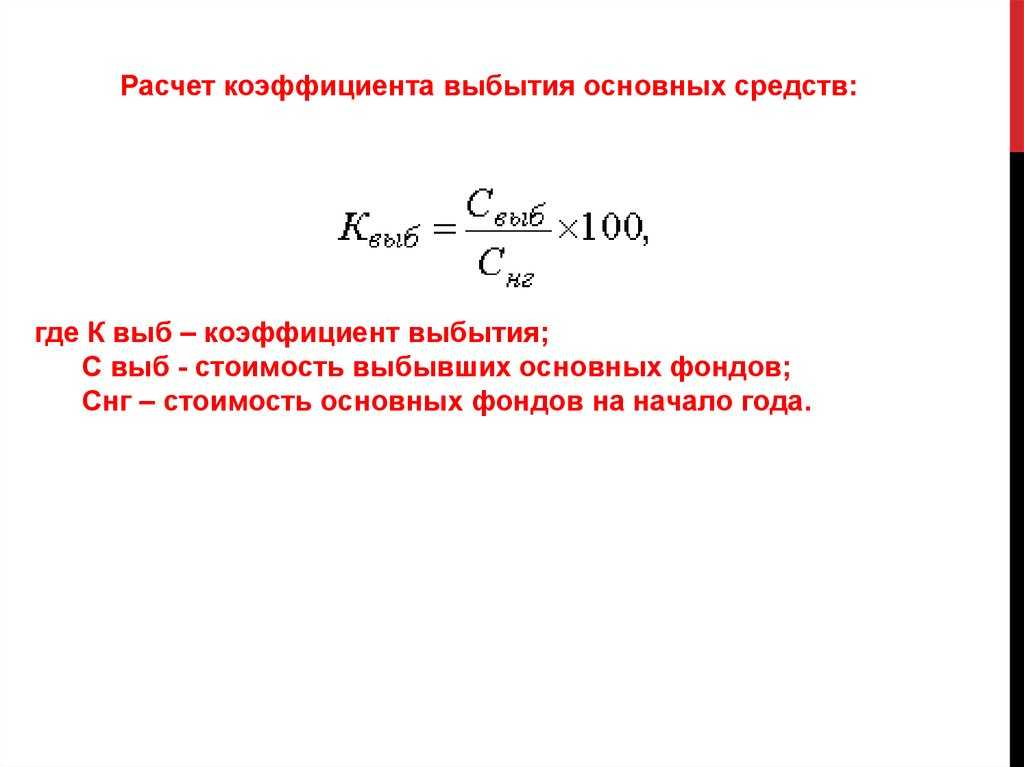

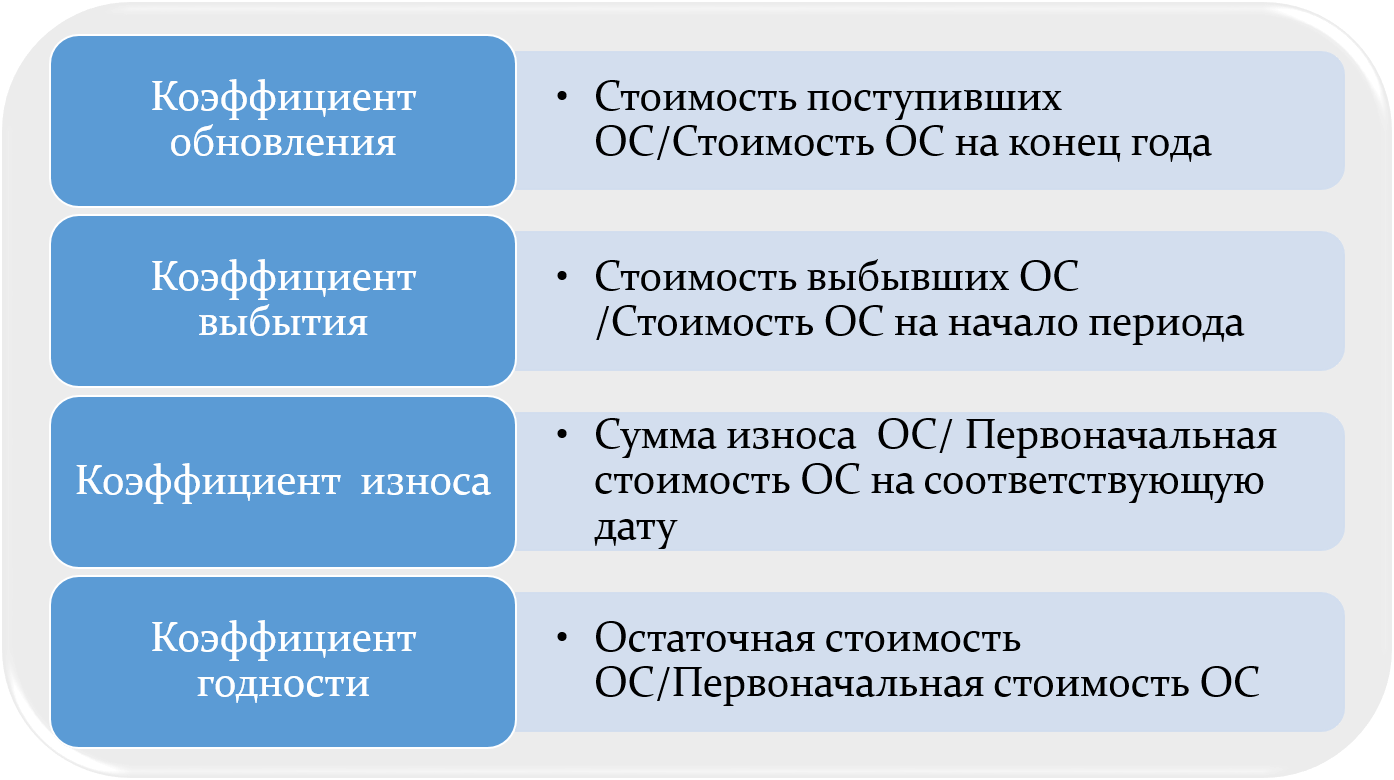

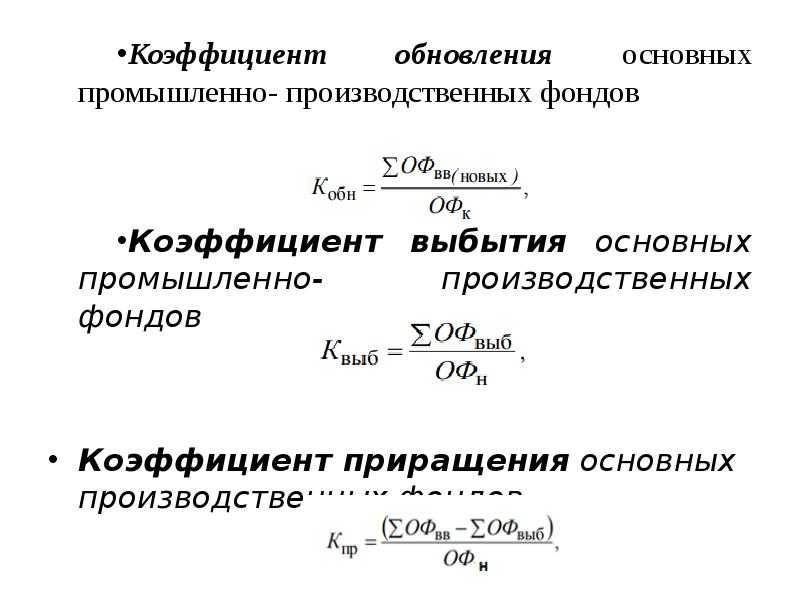

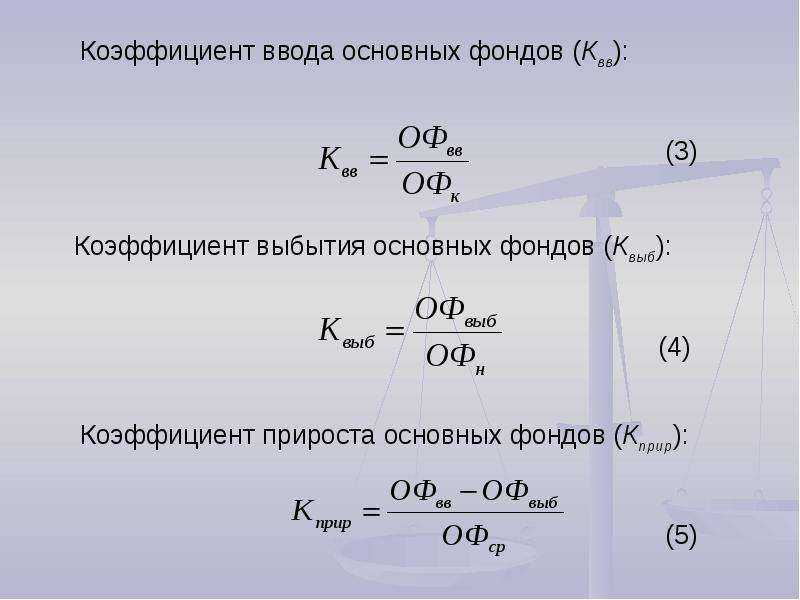

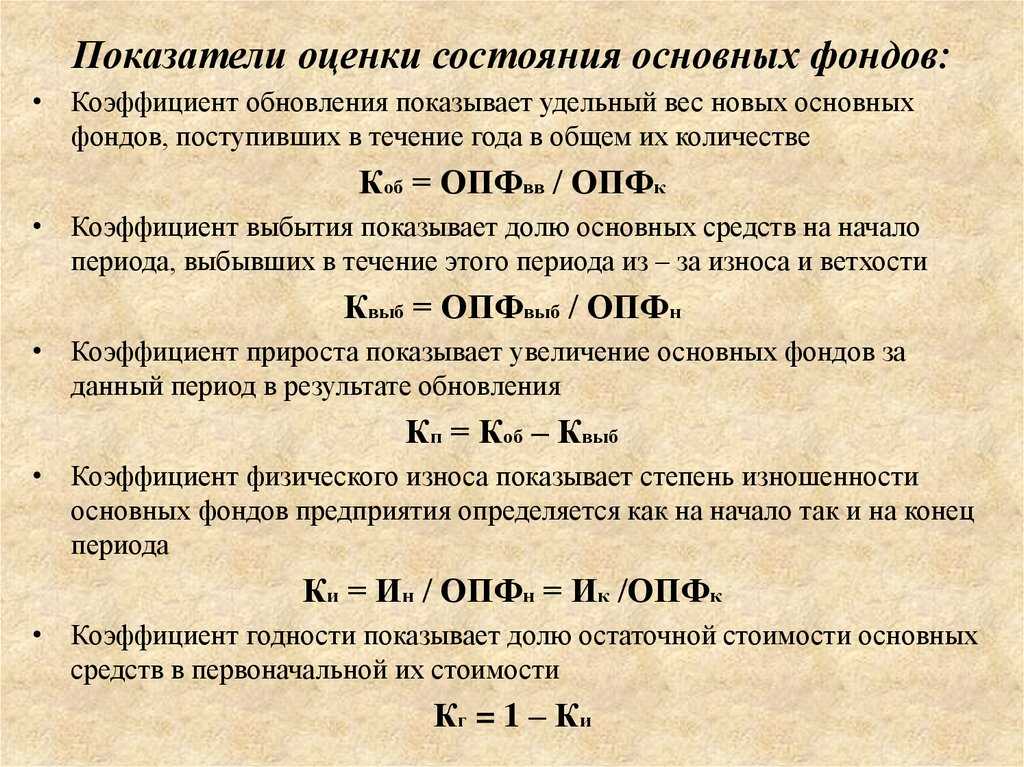

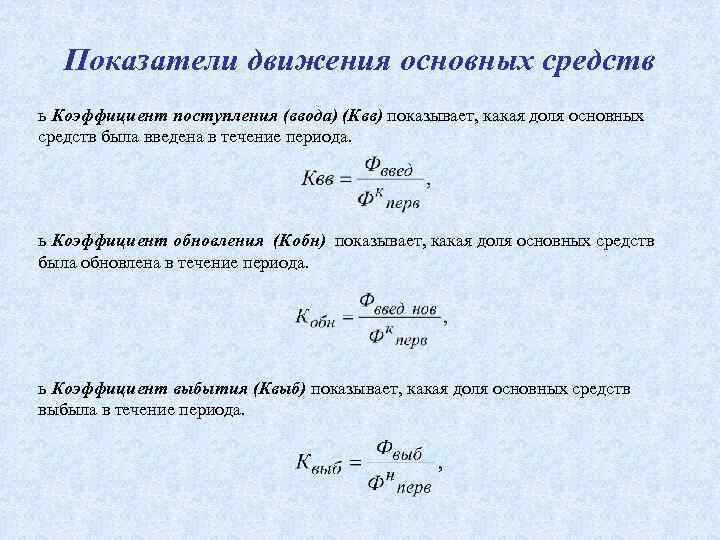

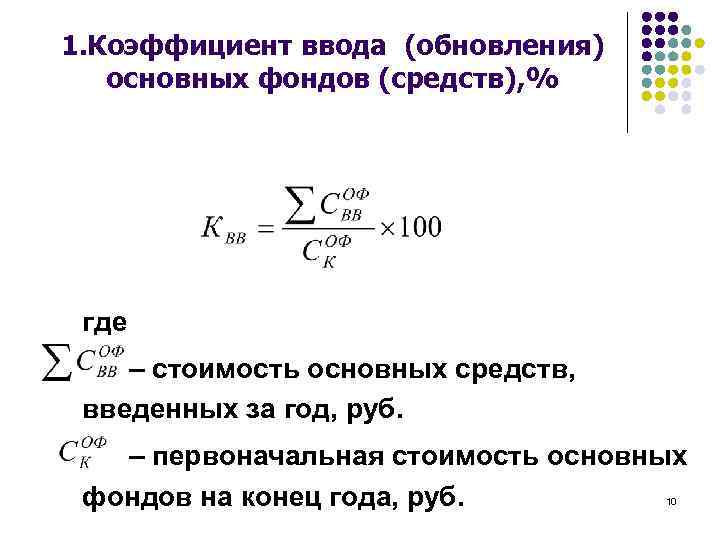

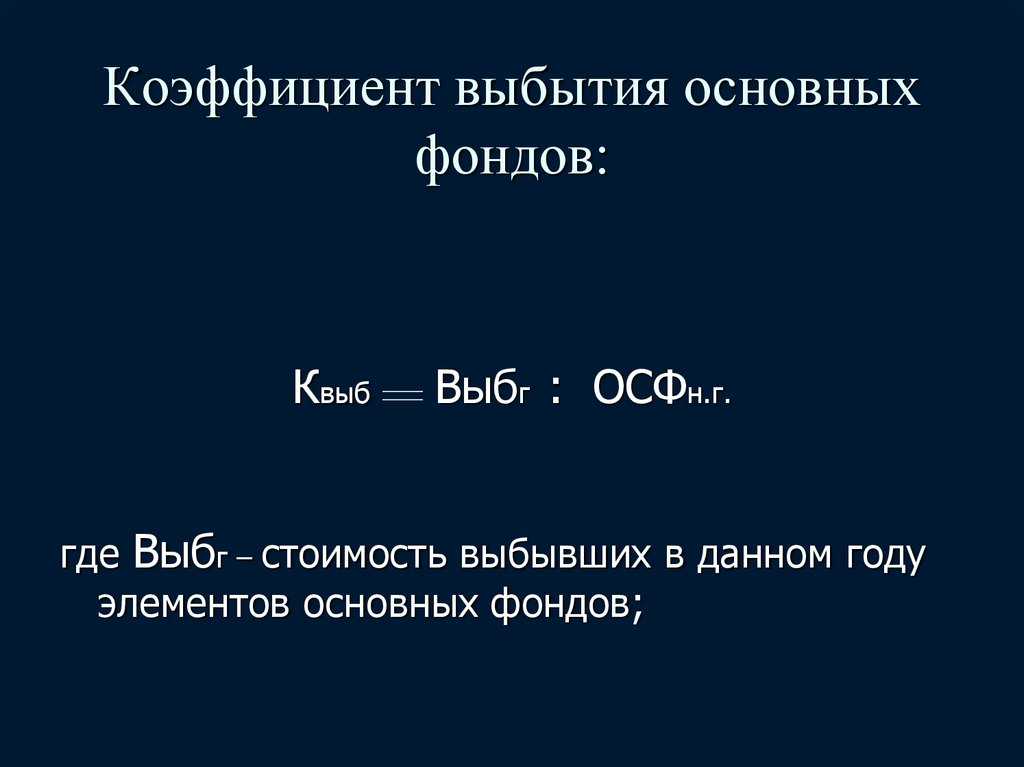

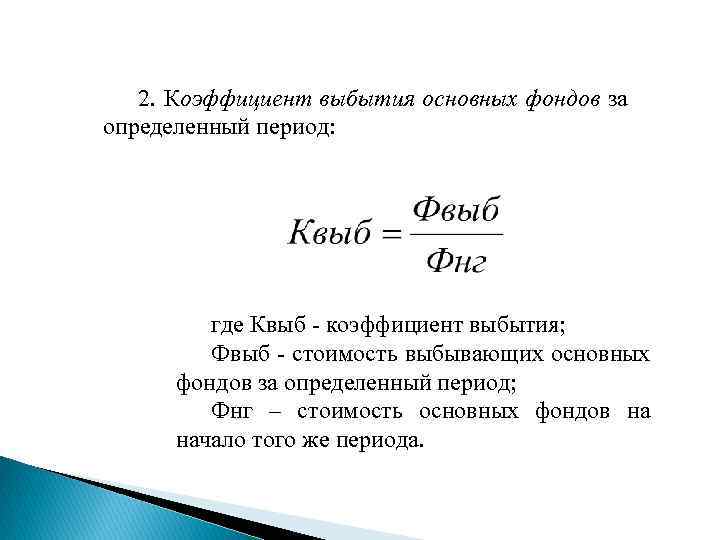

Коэффициент выбытия основных средств

Коэффициент выбытия ОС – это показатель, который описывает, какая часть ОС, числящихся в организации на начало периода отчета, выбыла за отчетный период по причине износа.

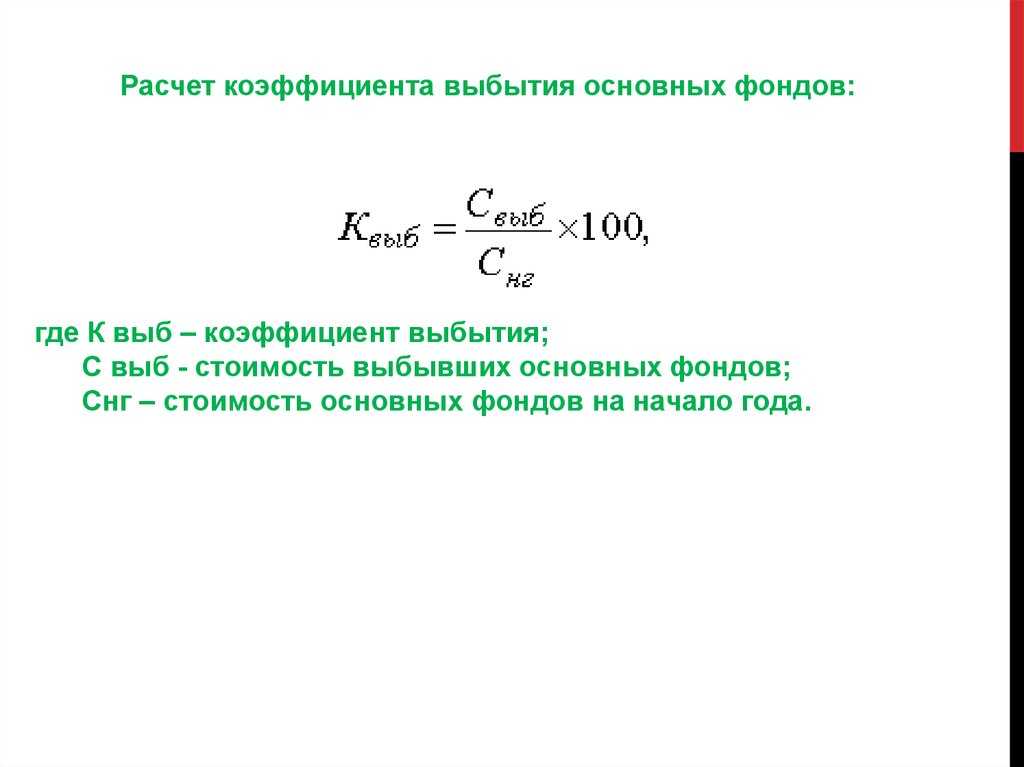

Он рассчитывается по следующей формуле:

Где:

- Квыб – коэффициент выбытия основных средств;

- ОСвыб – стоимость ОС, которые выбыли из учета организации за период отчета;

- ОСнп – стоимость ОС, числящихся в учете компании на дату начала периода отчета.

Под стоимостью ОС подразумевается их первоначальная стоимость, та, по которой объект приняли к учету.

Также, коэффициент можно рассчитать по сведениям из бух. баланса:

Расчет коэффициента осуществляется по группам ОС и по организации в целом. Показатели выбытия сравнивают и с общеотраслевыми и с теми, которые рассчитываются по собственным группам ОС компании.

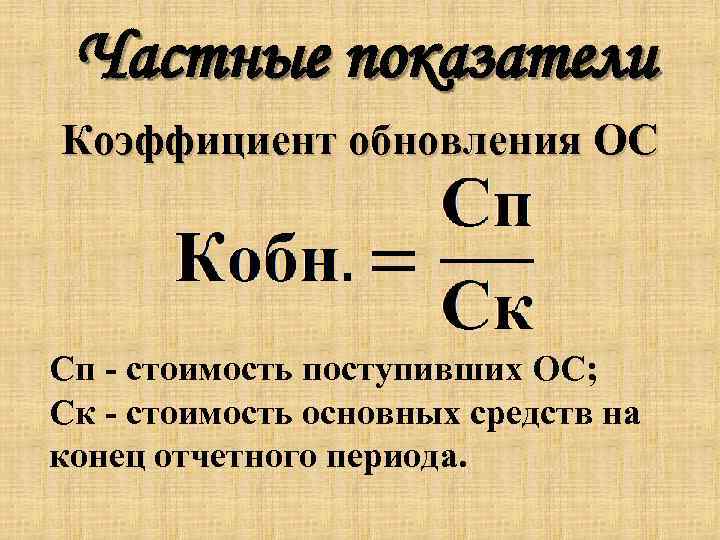

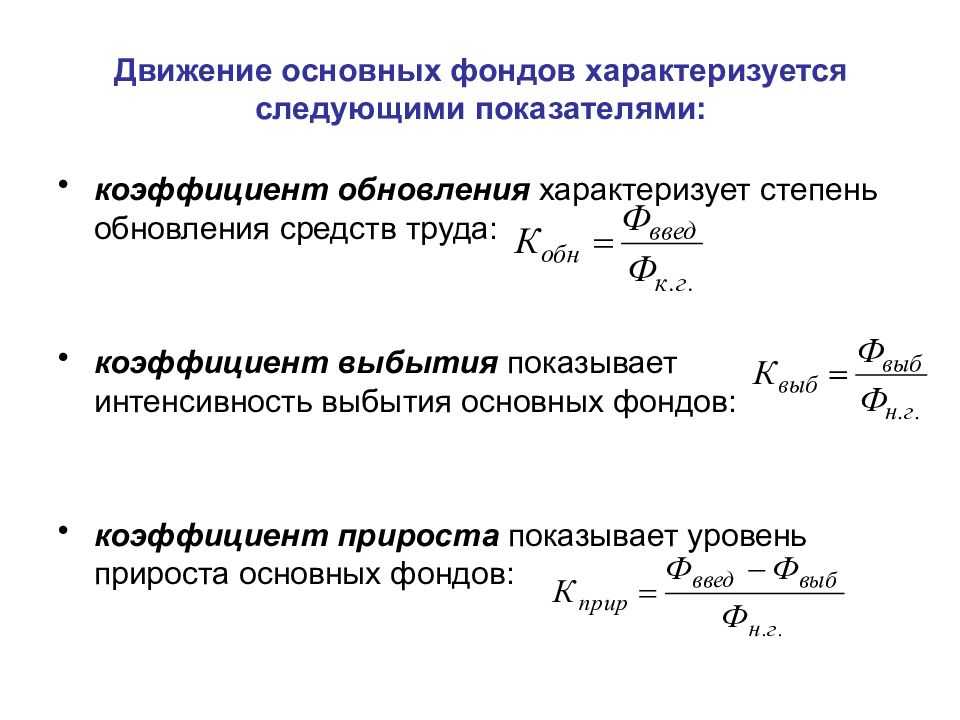

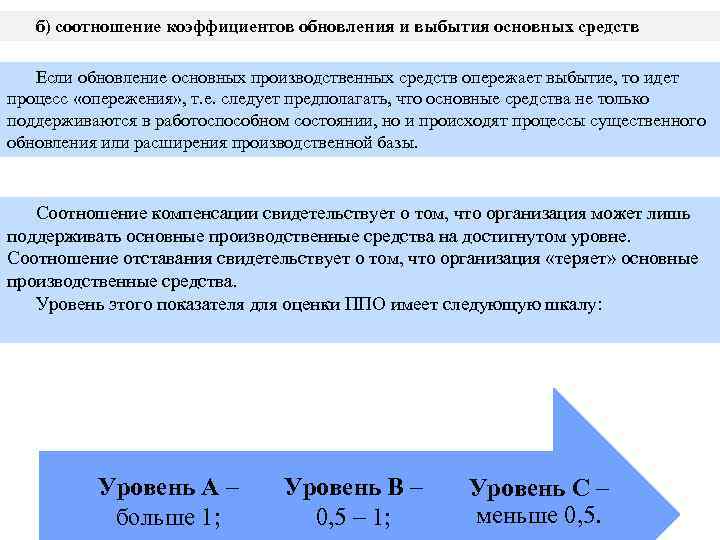

Высокое или низкое значение коэффициента не является ни положительным, ни отрицательным явлением. Коэффициент выбытия сравнивают с коэффициентом обновления. Он представляет собой отношение цены введенных ОС к цене на конец года.

При значении коэффициента выбытия больше значения коэффициента обновления цена группы основных средств становится меньше. Значит, что основных средств больше выбывает, чем обновляется. Если, наоборот, коэффициент обновления больше, значит, поступление превышает выбытие. Это говорит об эффективной политике и о расширении производства.

Коэффициент выбытия основных средств является особо важным для организаций, занимающихся промышленностью. Их ОС обладают наибольшим удельным весом и оказывают большое влияние на качество изготавливаемых товаров и объемы производства.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

Коэффициент выбытия может рассчитать как по всем видам ОС, так и по отдельным их категориям.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

Существует две трактовки значения (при сравнении с КО):

КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается.

КВ. Политика обновления эффективна, наблюдается расширение производства.

Политика обновления эффективна, наблюдается расширение производства.

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции.

Также при анализе стоит брать во внимание и период развития экономики: в моменты застоя может снижаться, в моменты подъёма и развития – увеличиваться

Итоги

Коэффициент выбытия является важным показателем, служащим для эффективной оценки состояния основных фондов предприятия. Рассчитывается он как отношение сальдо счета 01/выб. на конец периода к сальдо счета 01 на начало периода. Значения коэффициента сравниваются с другими показателями, характеризующими финансово-экономическое состояние ОС и предприятия в целом.

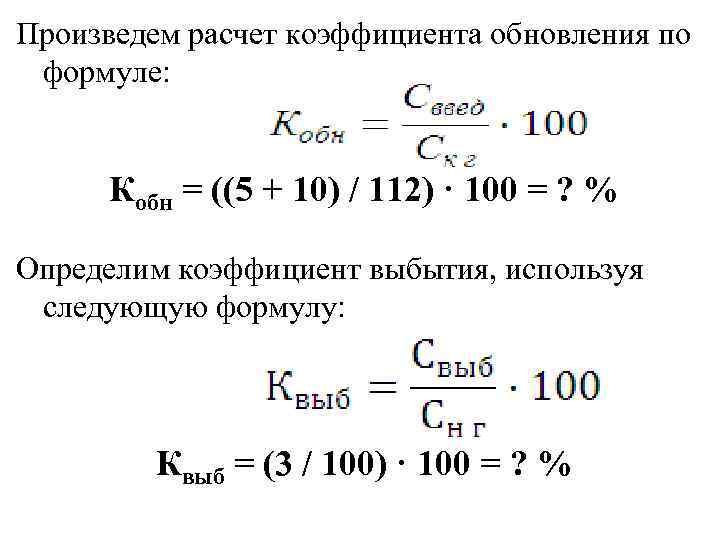

Анализ коэффициентов обновления показывает, что степень обновления основных средств организации в течение анализируемого периода является незначительной. В целом по организации коэффициент обновления составляет 0,035 (т.е. было введено в эксплуатацию 3,5% основных средств), по активной части основных средств — 0,038. Сопоставление этих коэффициентов говорит о том, что обновление в большей степени происходит за счет активной части основных средств. Это способствует росту фондоотдачи и повышению эффективности производства.

Коэффициент выбытия говорит о том, что в 2011 году выбыло 0,4% основных средств.

Также следует отметить, что коэффициент обновления превышает коэффициент выбытия, что оценивается положительно, так как свидетельствует о техническом перевооружении предприятия.

В целом по организации коэффициент интенсивности обновления составляет 0,097, т.е. на один выбывший объект приходится примерно 10 поступивших. Значения данного коэффициента также подтверждает активную деятельность организации по обновлению основных средств, поскольку поступление основных средств значительно превышает их выбытие.

Техническое перевооружение представляет собой комплекс мер, ориентированных на увеличение технического уровня производственного предприятия за счет внедрения более совершенной технологии производства, оптимизации основного и вспомогательного производства.

Основные цели технического перевооружения:

Увеличение эффективности производственных мощностей путем снижения расхода ресурсов на единицу произведенной продукции

Увеличение объемов производства

Увеличение качества продукции

Расширение ассортимента продукции

Повышение объема производства продукции с высокой добавленной стоимостью

Увеличение энергоэффективности производства

Повышение уровня экологичности производства.

Комплекс работ по техническому перевооружению предприятия включает в себя технический аудит, поставку инструментов и оборудования, пуско-наладочные работы, внедрение новых технологий, обучение персонала, сервисное обслуживание технического комплекса предприятия.

Предприятию рекомендуется в качестве кадровой модернизации провести оптимизацию структуры управления. Оптимизация технического уровня — модернизация основных средств, приобретение более нового оборудования. В качестве финансовой модернизации внедрить финансовую модель — бюджетирование, для более оптимального учета финансовых ресурсов.

В качестве продуктовой модернизации предлагается закупка более качественного и современного товара.

Полезно знать >>>

Организация производства продукции на предприятии на примере ОАО Тверьстеклопластик

Перед любым производственным предприятием, работающим в условиях

российского рынка, стоит по-настоящему серьезная проблема — это проблема его

выживания, обеспеченности непрерывности развития. Различные предприятия решают

ее разными способами, в зависимости от складывающихся условий и обстоятельств,

но в основе ее решения лежит сложная, кропотливая и трудоемкая работа по…

При анализе основных фондов предприятия чаще всего используют несколько основных показателей или коэффициентов. Самым важным из таких показателей является коэффициент обновления. Прежде чем рассматривать коэффициент обновления основных фондов, необходимо дать определение самим основным фондам.

Основные фонды являются объектами, которые используются предприятием для осуществления производственной деятельности в течение долгого периода времени. К основным фондам можно отнести несколько групп объектов: сооружения, здание, специальное оборудование и транспорт, хозяйственный инвентарь, материалы и сырье информация, многолетние насаждения, скот, другие группы основных фондов.

Основная особенность основных фондов заключается в том, что их первоначальная цена составляет более 100 000 рублей, а срок полезного использования должен быть более года. Данные объекты приобретаются предприятием только для использования, а не для дальнейшей перепродажи.