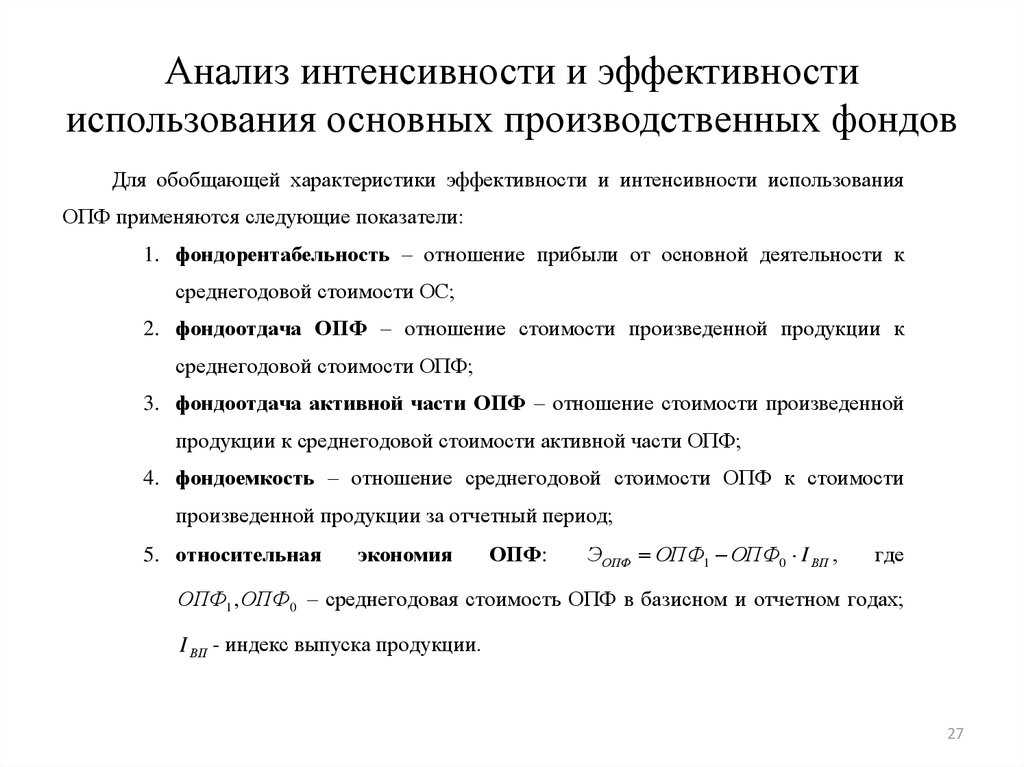

Традиционные показатели эффективности ОПФ

За последние, как минимум, сорок лет в российской экономической науке в отношении оценки эффективности ОС практически ничего не изменилось. Другой вопрос, что в реальной деловой практике этому разделу методологии в рыночную эпоху стало уделяться меньше внимания. И совершенно напрасно. Потребности выживания заставят, и показатели эффективности использования основных фондов снова будут одними из основных в прикладном экономическом анализе. Перед анализом обычно ставят следующие задачи.

- Оценить динамику эффективности использования ОС по их группам и по компании в целом.

- Выполнить сравнение эффективности ОС предприятия с лучшими отраслевыми значениями, с показателями у конкурентов-лидеров и у компаний, «дышащих в затылок».

- Получить разноплановые оценки процессов движения и обновления основных производственных фондов.

- Рассчитать базис для принятия инвестиционных решений в области приобретения ОС, модернизации ОПФ или капитального строительства.

- Выполнить техническое нормирование и нормирование труда в системе управления персоналом компании.

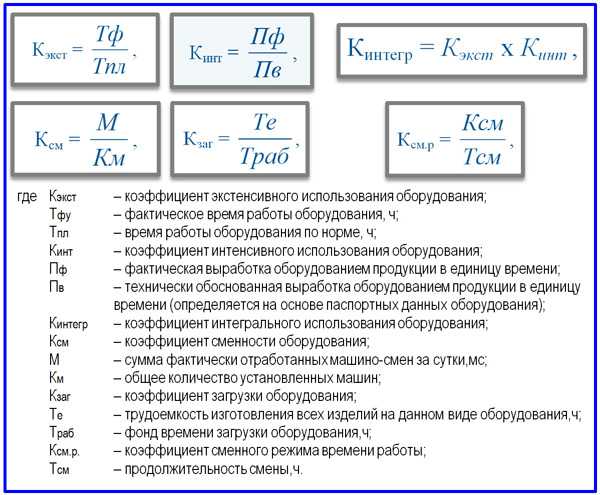

Показатели использования ОПФ делятся на обобщающие и частные. Частные показатели, в свою очередь, также подразделяются на показатели, позволяющие определить эффективность активной и пассивной частей основных средств. Использование активной части ОС характеризуют коэффициенты:

- экстенсивного использования ОС;

- интенсивного использования;

- интегрального использования;

- сменности;

- загрузки оборудования;

- сменного режима времени работы.

Основные формулы расчета коэффициентов использования ОС в их активной части

Основные формулы расчета коэффициентов использования ОС в их активной части

Определить значения показателей, характеризующих эффективность использования активной части ОС, не представляется сложным по формулам, показанным выше. Эти частные показатели формируются в форме коэффициентных значений относительно максимально возможных или нормативных уровней активного использования машин и оборудования.

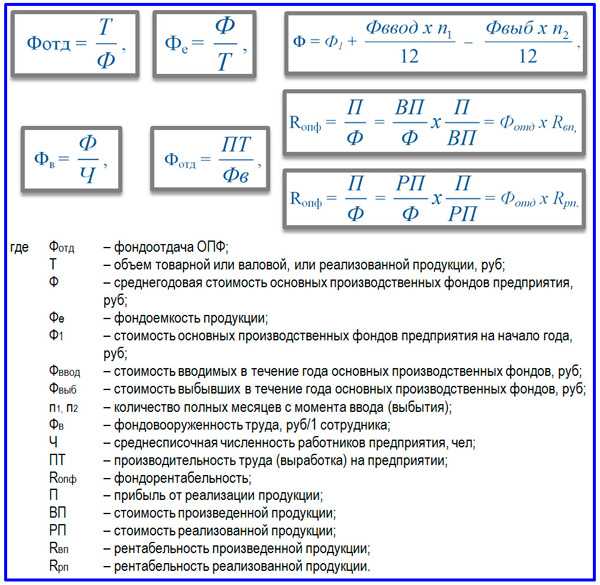

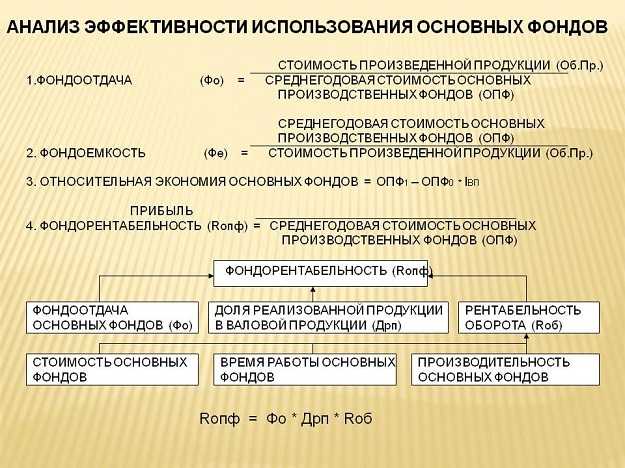

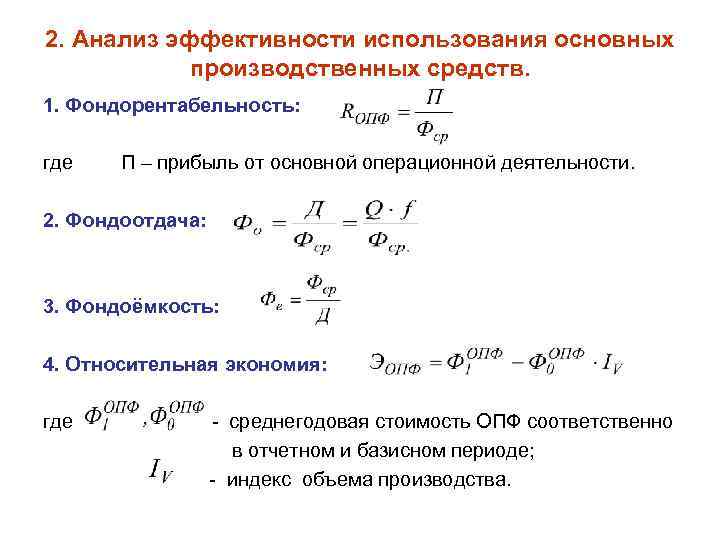

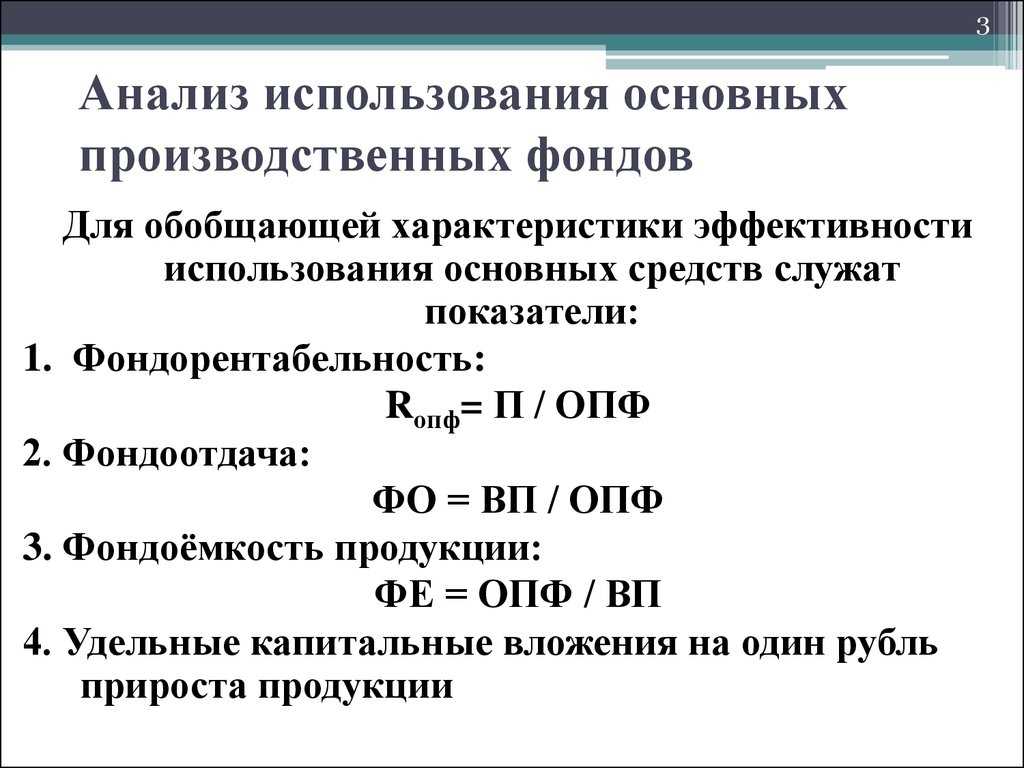

Оценки обобщающих показателей эффективности ОС используются в экономико-статистическом анализе на уровне предприятий, отраслей и национальной экономики. Комплекс показателей, формулы которых представлены далее, позволяют определить, проанализировать и сравнить обобщающие характеристики использования ОПФ.

Формулы обобщенных показателей эффективности использования ОПФ

Формулы обобщенных показателей эффективности использования ОПФ

Практически во всех формулах применяется показатель среднегодовой стоимости основных производственных фондов. Его можно рассчитать двумя способами. Первый способ представлен в составе представленных формул. По второму способу определить значение среднегодовой стоимости возможно благодаря среднеарифметическому методу. Показатели эффективности использования основного капитала в полном составе и основные факторы формирования рентабельности ОПБ продемонстрированы на следующих ниже схемах.

Состав показателей эффективности использования ОПФ

Состав показателей эффективности использования ОПФ

Модель факторного формирования показателя фондорентабельности ОС

Модель факторного формирования показателя фондорентабельности ОС

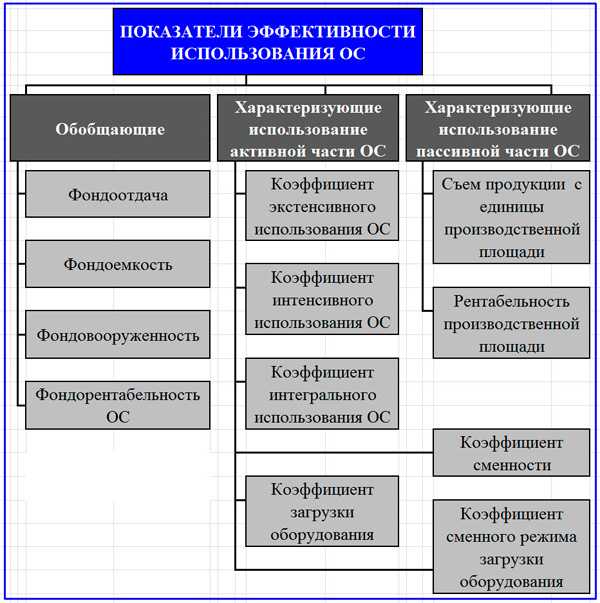

Типы показателей эффективности использования ОС

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Существует всего два типа показателей эффективности использования ОС: обобщающие и частные. Первые рассчитываются чаще всего, так как при помощи них можно оценить продуктивность применения практически любых фондов на предприятии, независимо от формы, масштабов организации и специфики бизнеса. Данные показатели могут быть рассчитаны, как для крупной компании, ведущей международную деятельность, так и для микропредприятия, работающего в определенной сфере.

Частные показатели рассчитывают вместе с обобщающими. При помощи них можно оценить целесообразность использования фондов конкретным предприятием в рассчитываемом промежутке времени.

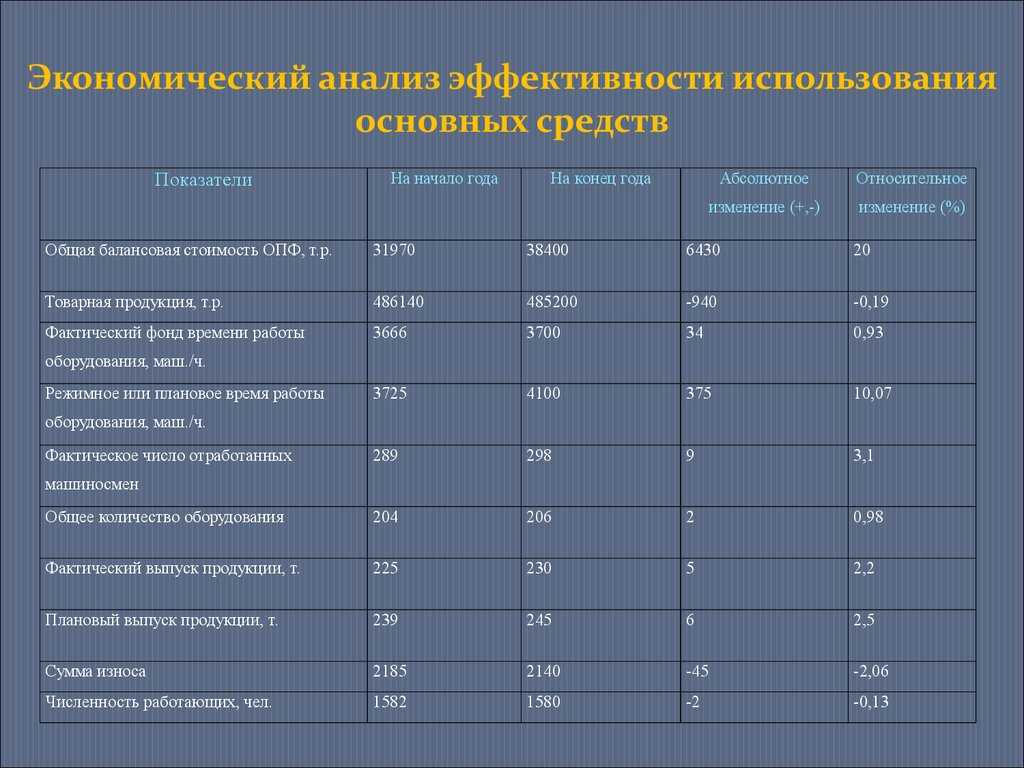

ДИНАМИКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ динамики основных средств предприятия «Машстрой» показан в табл. 1.

Прирост (снижение) рассчитывается по формуле:

П(С) = Рб – Ро,

где П(С) — прирост (снижение), тыс. руб.;

Рб — стоимость основных средств в базисном периоде, тыс. руб.;

Ро — стоимость основных средств в отчетном периоде, тыс. руб.

Темп роста/снижения (Т) определяют следующим образом:

T = Ро / Рб × 100 %.

Как видно из данных табл. 1, за анализируемый период стоимость основных средств предприятия увеличилась на 9409 тыс. руб., или на 4,06 %. В первую очередь прирост обеспечен за счет увеличения стоимости машин и оборудования. В отчетном периоде прирост по этой группе основных средств составил 12 901 тыс. руб., или 17,79 %. Также выросла стоимость транспортных средств — на 1406 тыс. руб., или на 49,42 %. Незначительно увеличилась стоимость производственного и хозяйственного инвентаря — на 1 тыс. руб. (1,02 %). В то же время произошло снижение стоимости зданий — на 4894 тыс. руб. (3,14 %) и сооружений — на 5 тыс. руб. (0,91 %).

Такие изменения в стоимости основных средств требуют дополнительных пояснений. Уменьшение стоимости зданий может быть связано с реализацией части данного имущества, а увеличение стоимости транспортных средств, машин и оборудования — с приобретением для производственных нужд оборудования (токарных станков, пресса и т. д.) и автотранспорта (одного грузового автомобиля).

Таблица 1.1 — Определение понятия «основные средства»

|

Источник определения |

Содержание определения |

|

|

Инструкцию по бухгалтерскому учету основных средств, утвержденная постановлением Министерства финансов Республики Беларусь29 декабря 2007 г. № 207 |

Основные средства — активы организации имеющие материально-вещественную форму; используемые в течение срока службы продолжительностью свыше одного года; стоимость единицы которых на момент приобретения превышает величину, определяемую в соответствии с постановлением Министерства финансов Республики Беларусь от 23 марта 2004 г. № 41 «Об установлении лимита отнесения имущества к отдельным предметам в составе оборотных средств» (Национальный реестр правовых актов Республики Беларусь, 2004 г., № 70, 8/10863); если организацией на момент принятия на бухгалтерский учет не предполагается перепродажа данных активов. |

|

|

Закон РБ “ О налоге на добавленную стоимость “ от 19 12 91 г N1319-Х11 (с изм. и доп. от 29 12 06 N 190 -З) |

Основные средства — амортизируемые объекты, учитываемые на счетах бухгалтерского учета в составе основных средств, объекты аренды (лизинга), полученные арендатором по договорам, предусматривающим переход права собственности на объект по истечении определенного срока, а также товары, приобретаемые для передачи их в аренду (лизинг) |

|

|

МСФО № 16 «Основные средства» |

Основные средства — это материальные активы, которые используются для производства или поставки товаров и услуг или для административных целей и, если предполагается использовать их на протяжении более одного периода |

Из определений понятия «основные средства» можно выделить несколько признаков присущих основным средствам:

1) они многократно участвуют в производственном процессе;

2) переносят свою стоимость на готовый продукт постепенно, по мере износа;

3) возмещаются на протяжении ряда производственных циклов;

4) не меняют своей натурально-вещественной формы.

Помимо этих качественных характеристик учитываются дополнительные критерии. К ним относятся: использование объекта в течение длительного времени и способность приносить экономические выгоды (доход). Срок полезного использования должен превышать один календарный год (12 месяцев) или быть не меньше обычного операционного цикла, если он превышает 12 месяцев. Срок полезного использования определяется периодом времени, в течение которого применение основного средства приносит доход организации или служит целям ее деятельности.

Таким образом, основные средства, как объект анализа хозяйственной деятельности, это средства труда, используемые в течение длительного времени и приносящие экономические выгоды предприятию.

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Анализ показателей эффективности ОС и зачем он нужен

Расчет экономических показателей эффективности использования ОС производится в ходе комплексного анализа деятельности предприятия.

Вычисление коэффициентов необходимо для достижения следующих целей:

- оценки соотнесения затрат к полученной прибыли;

- мониторинга используемых в процессе производства основных средств;

- продуктивности применения того или иного инструмента;

- достоинства и недостатки применения ОС;

- определения, насколько хорошо оснащено производство.

Рассчитав показатели и оценив результаты, компания может сделать вывод о необходимости модернизации ОС, приобретения нового оборудования или полного переоснащения производства. Если анализ показал потенциал роста, то никаких действий по изменению структуры и состава основных фондов производить нет необходимости.

Эффективное применение ОС помогает выполнить ряд важных для компании задач.

- Увеличение производства ВВП. Объем выпускаемой продукции растет без потери качества и увеличения себестоимости.

- Наращивание дохода. В связи с тем, что темпы производства повышаются, увеличивается и объем продаж, что, несомненно, сказывается на прибыли.

- Отсутствие необходимости в осуществлении дополнительных расходов. Доход растет за счет продуктивного использования ОС и наращивания темпов производства.

- Увеличение темпов производства. Активное использование основных фондов помогает повысить объем выработки.

- Снижение производственных затрат. Все дело в том, что эффективные ресурсы не требуют вложений, например для проведения ремонтных или модернизационных работ.

Теория эффективности применительно к основным средствам

Бедность не порок. Не зря бытует пословица «голь на выдумки хитра». Публичный, получивший широкую огласку, пример успешных действий российских ВКС в Сирии. Более 30 лет назад на вооружение принят бомбардировщик СУ-24М, который благодаря инерциально-спутниковой системе наведения на базе СВП-24 демонстрирует непревзойденную эффективность и точность решения боевых задач.

Данный факт в кризисных условиях для экономики приводит к простому выводу. При разработке и принятии инвестиционных решений ни в коем случае нельзя игнорировать процедуры оценки действующих основных средств (ОС). Это, как и прежде, в советские времена, должно служить основой для нахождения успешных решений по модернизации средств производства с инновационными элементами. Главный критерий – эффективность. А она может вырастать многократно, если исследовать существующий потенциал ОС и использовать его до конца.

Что есть экономическая эффективность? Мы помним, что это фундаментальная категория теории принятия управленческих решений в общем менеджменте и в сфере инвестирования средств в производственное развитие предприятия. Экономическое выражение настоящего понятия заключается в сравнительном соотношении результатов и произведенных на их достижение затрат.

Результаты – это суть уникальных инвестиционных задач, формулируемых для достижения поставленных целей развития. Результат считается таковым, если он оцифрован, т.е. представлен в количественном формате своего достижения. Количественный формат предполагает либо абсолютную стоимостную форму, либо относительный параметр (например, рентабельность, производительность, коэффициенты).

Затраты экономически связаны с результатами и служат достижению поставленных инвестиционных целей. Поскольку предметом данной статьи являются основные средства, то затраты рассматриваются в единовременном и текущем аспектах связанных с ними расходов. Аспекты зависят от фазы жизненного цикла ОС. Единовременные расходы могут включать четыре составляющих.

- Демонтаж и ликвидация предшествующих основных средств.

- Покупка или строительство вводимых в эксплуатацию ОС.

- Транспортировка ОС на место.

- Расходы на монтаж и эксплуатационный запуск.

Единовременные расходы свойственны доэксплуатационной и ликвидационной фазам ЖЦ. Текущие расходы присущи фазе эксплуатации ОС, в течение которой и формируется результат инвестиционного вложения. В зависимости от того, какой состав затрат мы включаем в расходную часть, определяется экономическое содержание эффективности основных средств.

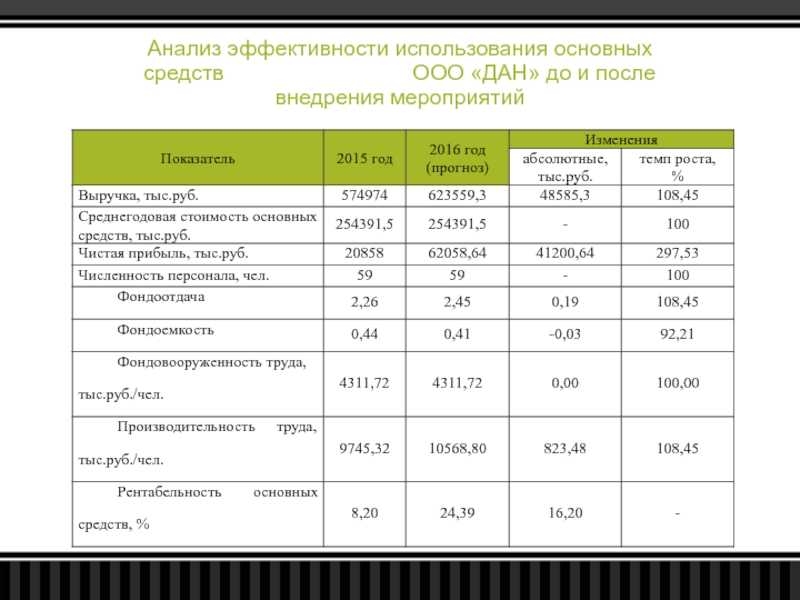

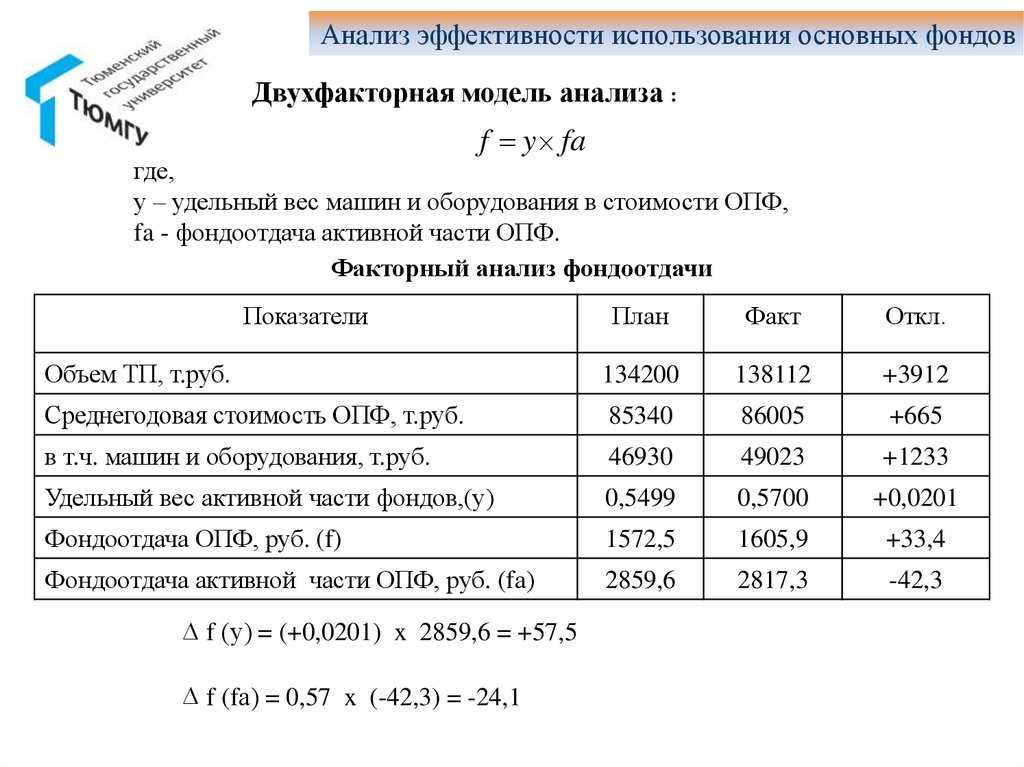

Пример факторного анализа фондоотдачи

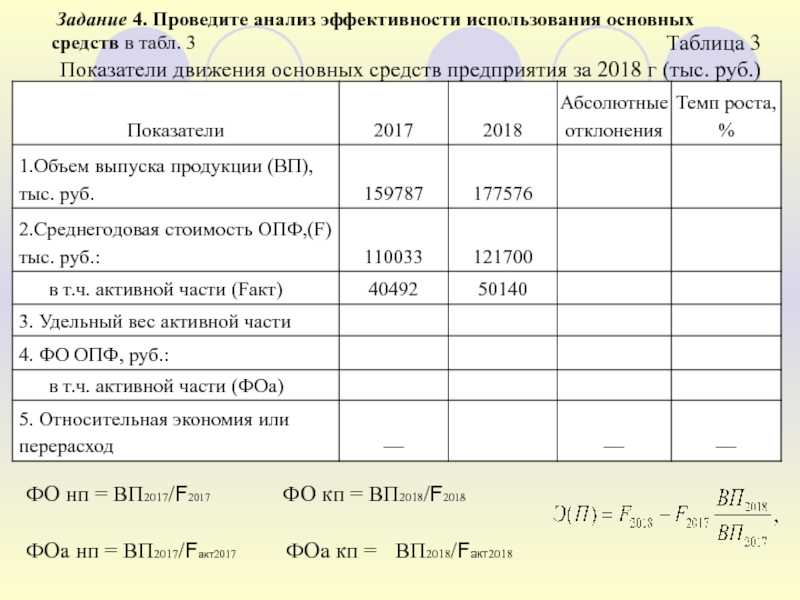

Далее произведем расчет влияния факторов на изменение фондоотдачи и

рентабельности основных производственных фондов компании за 2017-2019 год. Расчет

проведем по тем годам по которым произошло наибольшее снижение.

Факторная модель фондоотдачи выглядит следующим образом:

Fот = V/OF

где, Fот

– величина фондоотдачи, руб./руб.; V – величина выручки

от продажи, тыс. руб., OF – среднегодовая величина основных средств, тыс.руб.

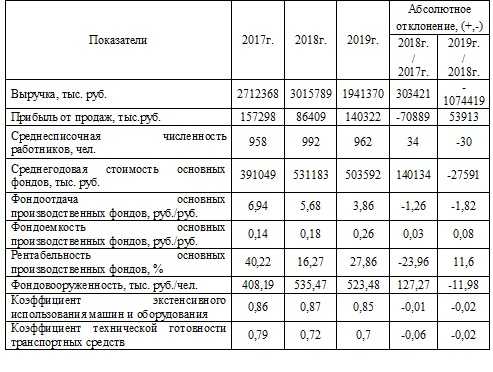

В таблице 4 представлены данные для факторного анализа фондоотдачи на предприятии за 2017-2019 гг.

Таблица 4 — Данные для факторного анализа фондоотдачи за 2017 — 2019 гг.

| Показатели | 2017г. | 2019г. |

Темпы роста, % |

Абсолютное отклонение, (+,-) |

|

Выручка, тыс. руб. (V) |

2712368 | 1941370 | 71,57 | -770998 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. (OF) |

391049 | 503592 | 128,78 | 112543 |

|

Фондоотдача, руб./руб. (Foт) |

6,94 | 3,86 | 55,62 | -3,08 |

Для расчета влияния факторов на изменение фондоотдачи используем метод

цепных подстановок.

1. Влияние изменения выручки

Fот1 = V0/OF0 = 2712368/391049 = 6,94

Fот2 = V1/OF0 = 1941370/391049 = 4,96

∆Foт(V) = 4,96-6,94 = -1,98

2. Влияние изменения среднегодовой величины основных производственных

фондов.

Fот3 = V1/OF0 = 1941370/391049 = 4,96

Fот4 = V1/OF1 = 1941370/503592 = 3,86

∆Foт (OF) = 3,86-4,96 = -1,1

3. Общее влияние факторов: ∆Foт = ∆Fот(V) + ∆Fот(OF) =

-1,98-1,1 = -3,08

Как можно заметить, за счет изменения выручки от реализации фондоотдача в 2019 году относительно 2017 года снизилась на 1,98 руб., а за счет изменения среднегодовой величины ОПФ, фондоотдача снизилась на 1,1 руб.

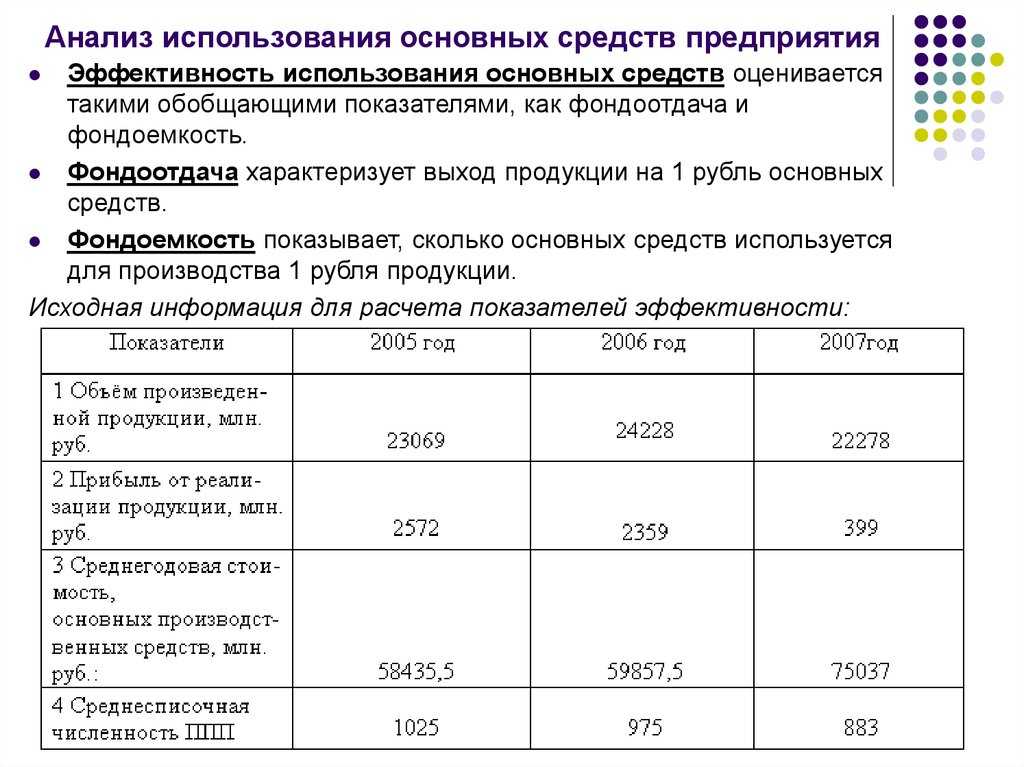

Анализ эффективности использования основных средств

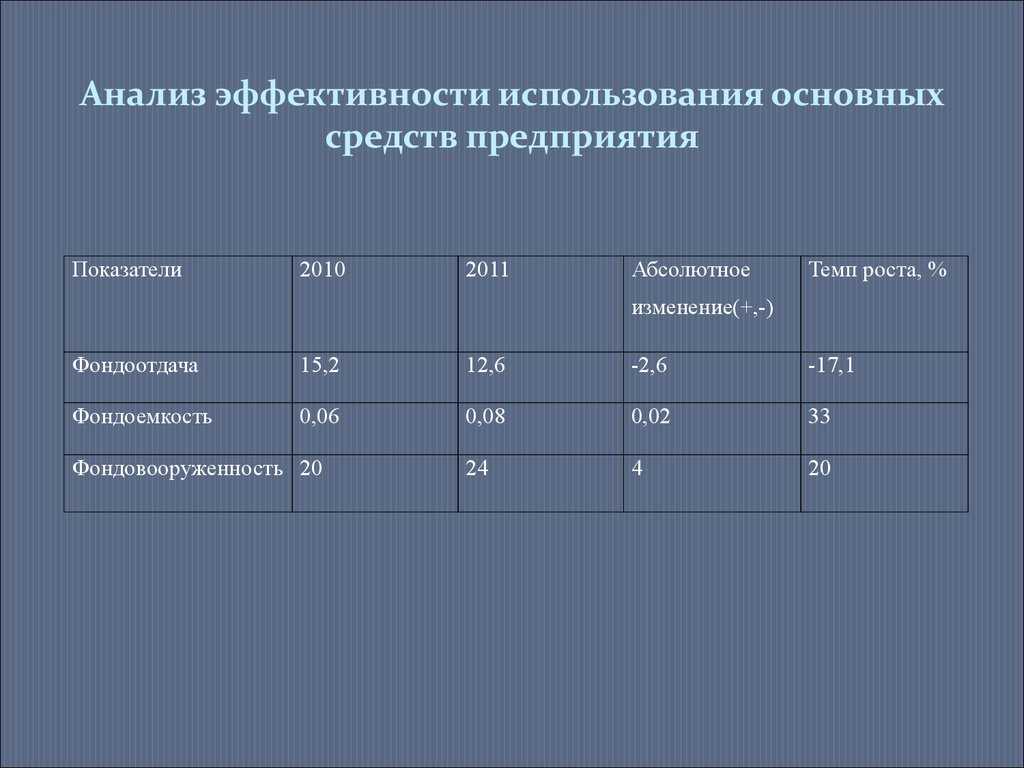

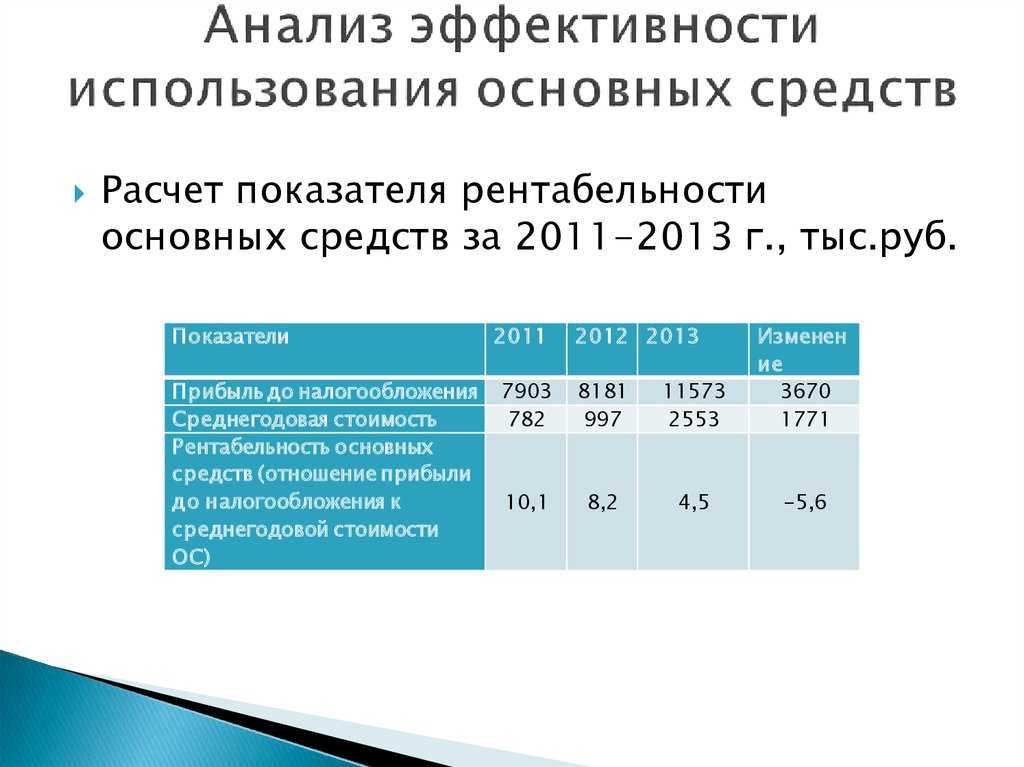

Анализ эффективности использования основных средств оказывает влияние на конечный результат работы всего предприятия, стабильность его функционирования, выполнение тактических и стратегических задач.

Оценка эффективности проводится с помощью расчета различных коэффициентов и показателей. Наиболее часто для этих целей используются следующие данные:

-

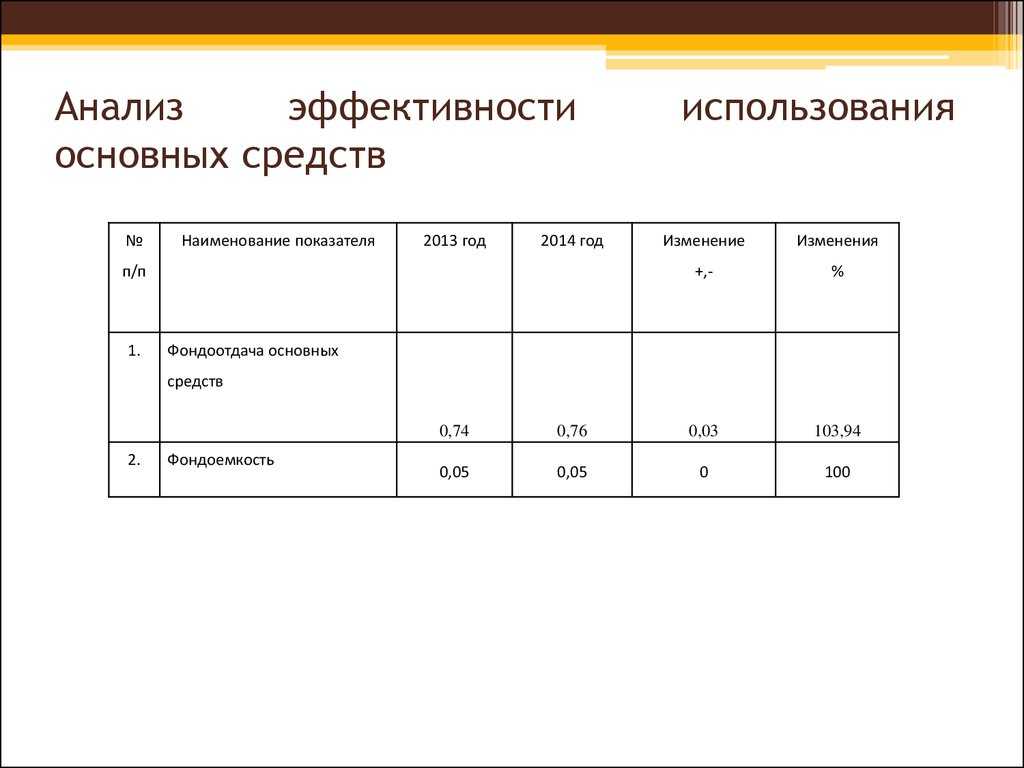

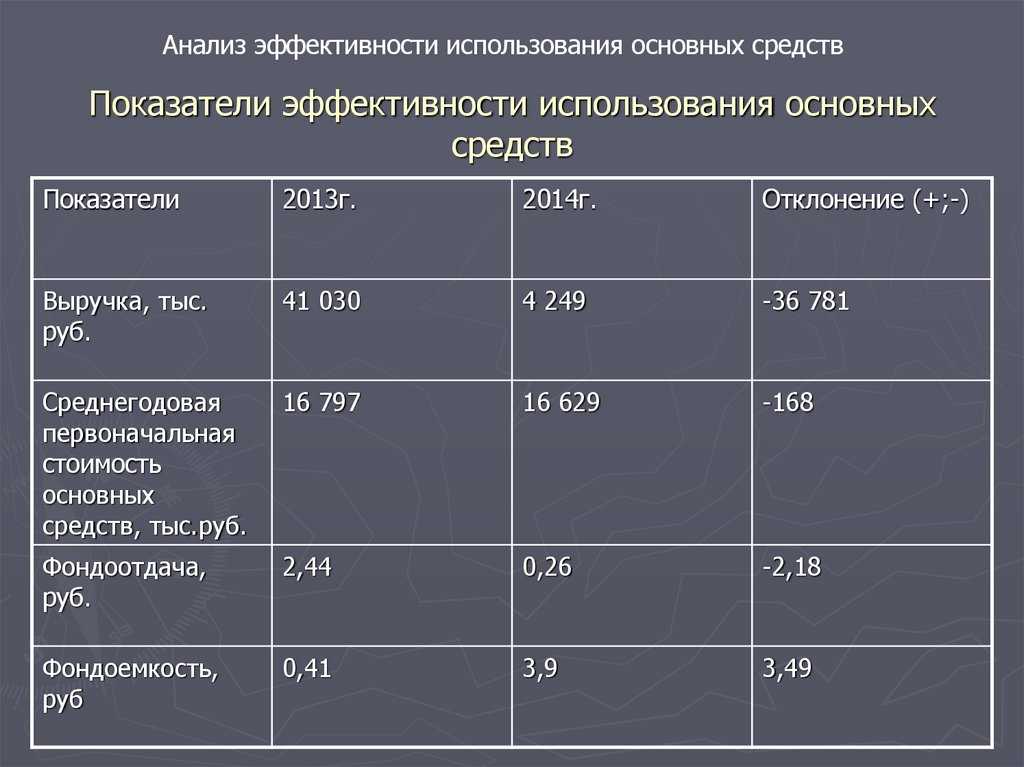

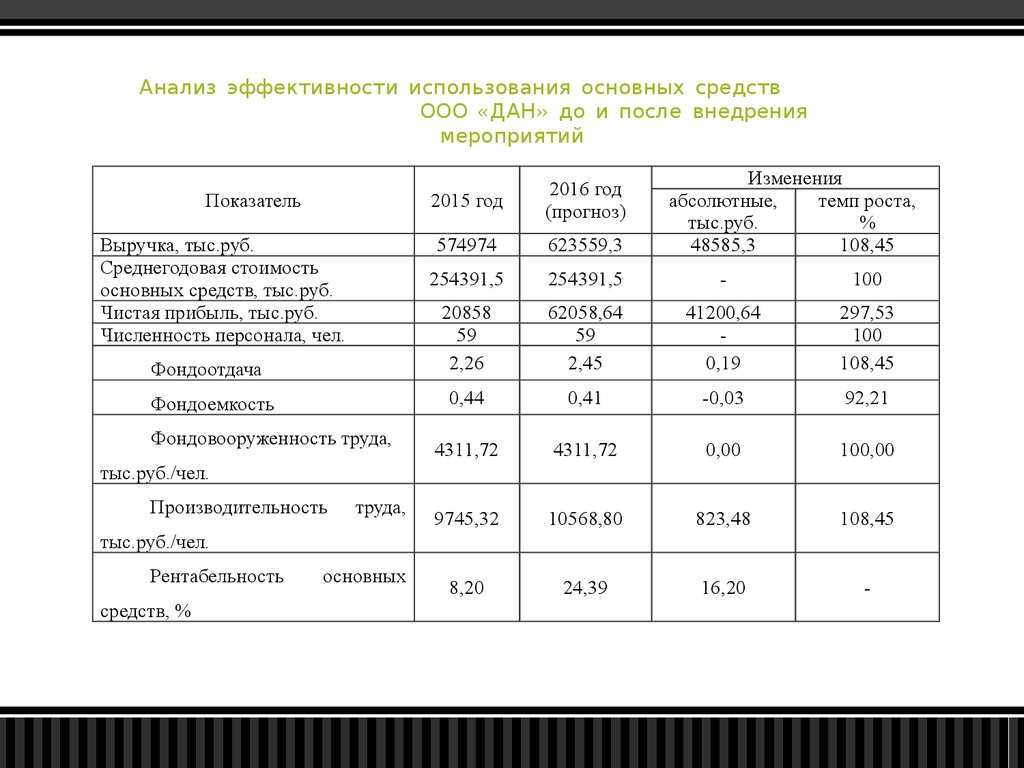

Показатель фондоотдачи рассчитывается как отношение оборота оптовой торговли к среднегодовой стоимости основных средств предприятия. Фондоотдача показывает размер дохода от реализации на каждый рубль инвестиций в основные фонды.

-

Фондоемкость является обратным показателем для фондоотдачи. Он рассматривает зависимость между инвестициями в основные средства для получения одного рубля дохода.

-

-

Фондооснащенность рассчитывается по формуле:

Фосн = ОСсред / Ч

где ОСсред – среднегодовая стоимость основных средств, Ч – численность сотрудников.

-

Фондовооруженность отличается от фондооснащенности тем, что в числителе берутся данные по активным основным фондам.

-

Рентабельность основных средств или фондорентабельность показывает участие каждого объекта основных фондов в прибыли. В расчетах может использоваться любой вид прибыли, в зависимости от целей анализа. Сама рентабельность определяется как соотношение прибыли и среднегодовой стоимости основных средств. Получение данные отображаются в процентах.

Замечание 2

Особенностью расчета показателя эффективности является использование среднегодовой стоимости основных фондов. Она рассчитывается как частное от суммы стоимости на начало года и на конец года разделенное на два. Все вычисления и расчеты для определения тех или иных показателей регламентируются налоговым законодательством страны.

На основе полученных данных руководством предприятия могут быть предприняты соответствующие меры для повышения эффективности применения основных средств. Максимальное использование имеющихся мощностей позволяет снизить расходы на закупку нового оборудования, положительным образом сказывается на увеличении оборота. Дополнительные доходы могут быть использованы в том числе и для инвестиций в обновление основных фондов, их реконструкцию или модернизацию. Необходимо отслеживать новинки научно-технического прогресса, так как они влияют на устаревание используемой техники и оборудования.

Список использованной литературы

1. Комплексный экономический анализ

хозяйственной деятельности: Учебное пособие / Под общей редакцией Н.П. Любушин.

— М.: Юнити-Дана, 2005. — 488 с.

2. Экономика фирмы: Учебник / Под

общей редакцией И.П. Иващенко. — М.: Инфра-М, 2006г. — 528 с.

3. Экономика. Финансы. Управление. №3,

март 2005 г. / А.С. Чернобривец.

4. Планово-экономический отдел. №

11, ноябрь 2007 г. / Н.В. Салтанович.

5. Планово-экономический отдел. №

10, октябрь 2008 г. / Н.Н. Скриба.

6. Планово-экономический отдел. № 9,

сентябрь 2006 г.

7. Бухгалтерский учет: Учебно-методический

комплекс / Под общей редакцией И.И. Сапего. — Новополоцк: ПГУ, 2004г. — 392 с.

8. Экономика. Финансы. Управление. №2,

2007г. / В.В. Акулич.

9. Экономика. Финансы. Управление. №9,

2006г.

10. Экономика. Финансы. Управление. №2,

2007г.

11. Теория экономического анализа. /

М.И. Баканов — М., 1987.

12. Анализ хозяйственной

деятельности предприятия. / Г.В. Савицкая. — Мн., 2006

Анализируем частные показатели

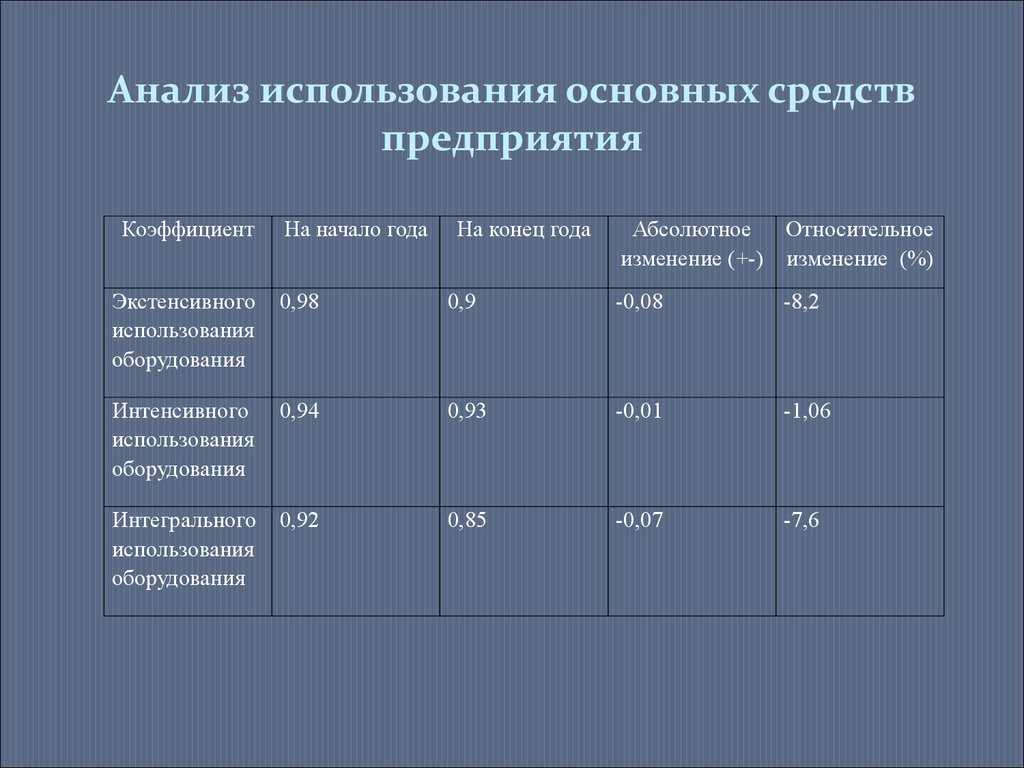

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

-

Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

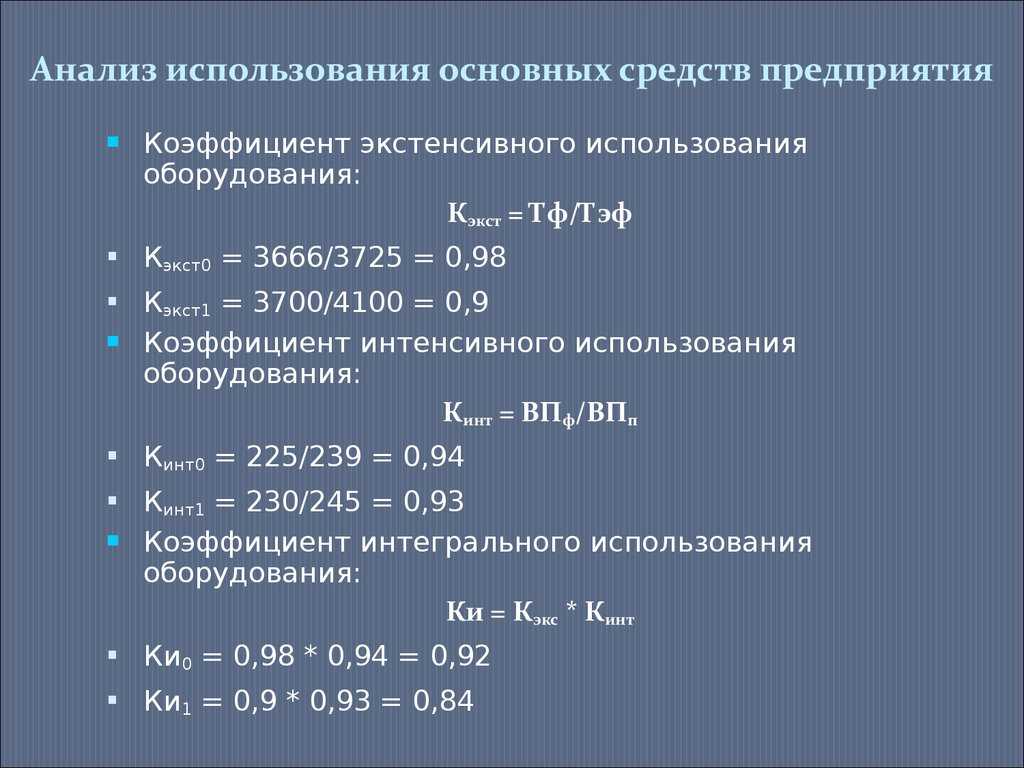

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Анализ эффективности использования основных производственных фондов

Для оценки

эффективности использования основных производственных фондов коммерческой

организации используем методику и показатели, представленные в первой части

выпускной квалификационной работы.

В таблице 3 представлена динамика общих и частных показателей эффективности использования основных производственных фондов организации за 2017-2019 гг.

Таблица 3 – Динамика общих и частных показателей эффективности использования ОПФ в ОАО «ХХХ» за 2017-2019 гг.

Шаблон таблицы «Анализ эффективности использования ОПФ» в формате .docСкачать

В 2018 году относительно 2017 года снижение фондоотдачи основных производственных фондов на 1,26 руб. было вызвано превышением темпов роста среднегодовой величины основных производственных фондов, которые составили 135,8%, над темпами роста выручки от реализации, которые составили 111,2%. В 2019 году снижение фондоотдачи основных на 1,82 руб. было вызвано снижением выручки от реализации на 36%. Снижение фондоотдачи способствовало повышению фондоемкости, так в 2018 году относительно 2017 года величина фондоемкости увеличилась на 0,03 руб., а в 2019 году еще на 0,08 руб.

Анализ основных производственных фондов

Анализ основных производственных фондов преследует множество целей:

- Повышение эффективности использования основных средств.

- Увеличение коэффициентов фондоотдачи.

- Отслеживание объема вложений в основные средства из капитала компании.

- Выявление неиспользуемых резервов.

- Осуществление планирования и прогнозирования инвестиционной деятельности.

- Оценка технической оснащенности производства.

- Определение соотношения между объемом основных средств и объемом выпуска.

На предприятиях осуществляется строгий учет основных средств для того, чтобы проводить необходимые расчеты и анализ. Для этих целей применяют различные коэффициенты. Наиболее часто используется следующий набор показателей – коэффициент выбытия, обновления, прироста, а также среднегодовая стоимость основных производственных фондов.

В практической деятельности достаточно часто используют расчет коэффициента выбытия и обновления. Оба они рассчитываются соотнесением стоимости введенных или выбывших основных средств к общей стоимости средств за год.

Стоит отметить, что любые операции перемещения, поступления, выбытия и так далее сопровождаются документальным оформлением. Сопроводительные документы составляются как для внутреннего движения средств, так и для внешнего. Например, передача объекта длительного использования из одного подразделения в другое оформляется с помощью трех экземпляров накладной, подписанной сторонами сделки и бухгалтерией. Каждая сторона получает свой экземпляр.

В бухгалтерском учете на конец года показываются данные по движению основных производственных фондов. Приложение к бухгалтерскому балансу раскрывает все виды перемещений основных средств.

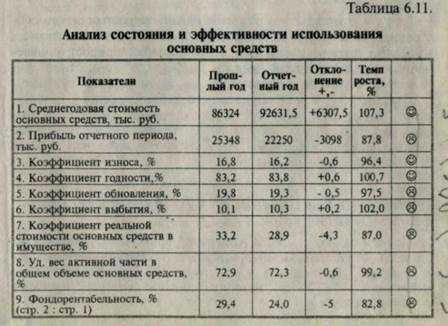

Пример анализа движения и технического состояния основных средств предприятия

Анализ движения основных фондов представлен в таблице 2

Таблица 2 – Анализ движения и технического состояния основных средств

Скачать таблицу с анализом движения ОС в формате .docСкачать

Скачать таблицу с анализом движения ОС (с формулами) в формате .xsl Скачать

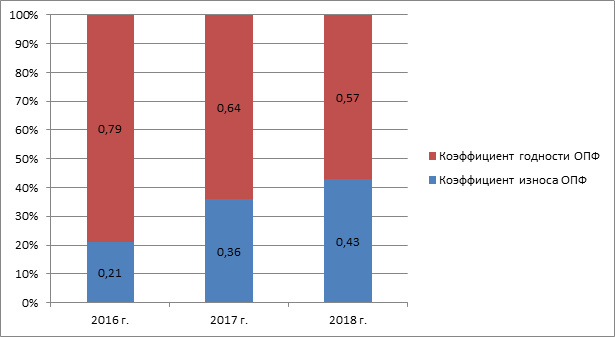

На предприятии наблюдается повышение уровня износа основных средств, так если в 2016 году уровень износа основных производственных фондов в ООО «ХХХ» составлял 21%, то в 2018 году данный показатель увеличился до 43% (рисунок 2).

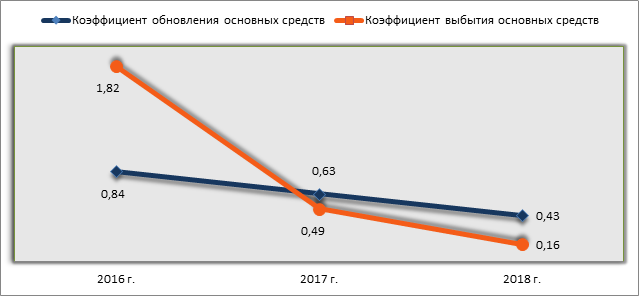

Срок полного обновления основных средств на предприятии по состоянию на конец 2018 года составил 1,61 года, что является довольно высоким показателем. Динамика коэффициента выбытия и обновления основных средств предприятия представлена на рисунке 3.

Коэффициент выбытия основных средств коэффициент прироста основных средств имеют очень низкое значение в 2018 году (0,16). При этом на протяжении анализируемого периода наблюдается снижение и коэффициента обновления основных средств.

1.1 Понятие и значение основных средств

Любой процесс труда включает в

себя два основных компонента: средства производства, которые в свою очередь

делятся на предмет труда и средства труда, рабочая сила. Средства труда в

экономике принято называть основными средствами труда или основными фондами

предприятия.

Исследование вопросов анализа

эффективности использования основных средств должно основываться на изучении

понятия основных средств. Рассмотрим понятие «основные средства» на

основе мнений отечественных и зарубежных экономистов.

Основные средства — та часть

производственных фондов, которая участвует в процессе производства длительное

время, сохраняя при этом свою натуральную форму, а их стоимость переносится на

изготовляемый продукт постепенно, по частям, по мере использования.

Основные производственные

средства — материально-техническая база общественного производства. . От

их объема зависят производственная мощность предприятия и в значительной мере

уровень технической вооруженности труда. Накопление основных средств и

повышение технической вооруженности труда обогащают процесс труда, придают

труду творческий характер, повышают культурно-технический уровень общества.

Дополним данные понятия определениями

в соответствии с нормативно-правовой документацией РБ, международными

стандартами финансовой отчетности и представим их в таблице 1.1

Коэффициент оборота основных средств

Коэффициент оборачиваемости основных средств (Fixed assets turnover ratio) — это показатель эффективности деятельности компании, отражающий уровень эксплуатации основных средств и результативность их применения. Также известен как фондоотдача.Основные средства (основные фонды, основной капитал) — это выраженные в стоимостной форме производственные активы предприятия, которые многократно используются в процессе производства, сохраняя при этом свою натурально-вещественную форму, а их стоимость переносится на создаваемую продукцию постепенно, по мере использования, путем амортизации.К основным средствам относятся объекты, которые служат не менее года. Например: здания, сооружения, оборудование, с помощью которых фирма производит продукцию. Коэффициент FATR измеряет, насколько эффективно предприятие использует имеющиеся производственные активы, выражая отношение реализации к чистой стоимости основных средств. Показатель рассчитывается как для действующих, так и для вновь открытых предприятий, и может рассчитываться по всем фондам и отдельно по активной части основных средств. Fixed assets turnover ratio принадлежит к категории коэффициентов оборачиваемости активов (asset management ratios), показывающих, насколько эффективно компания оперирует с имеющимися фондами. Помимо коэффициента оборота основных средств в эту группу включают: коэффициент оборота материально-производственных запасов (inventory turnover), срок оборота дебиторской задолженности (day sales outstanding) и оборот всех активов (asset turnover).Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств. Этот экономический показатель используется для сравнительной оценки эффективности использования основных фондов на предприятиях одной отрасли. Выше или ниже итоговый показатель конкретного предприятия по сравнению со средним значением по отрасли, чтобы понять, с какой интенсивностью компания использует основные средства, по сравнению с конкурентами.

Как рассчитать fixed assets turnover ratio

Значение коэффициента оборота основных средств определяется как деление годового объема продукции в стоимостном или натуральном выражении на среднегодовую полную балансовую стоимость производственных основных фондов. Рассчитывается по следующей формуле:

FATR = NS / FA, где NS (Net Sales) – суммарная выручка за год; FA (Fixed assets) – среднее значение суммы внеоборотных активов за год.Расчет производится для периода в один год, при этом используется суммарная выручка от реализации продукции за текущий год и среднее значение суммы внеоборотных активов за текущий год.

Значение коэффициента фондоотдачи

Данный коэффициент определяет количество продукции, производимой на одну денежную единицу стоимости производственных основных фондов. Чем выше значение показателя, тем эффективней используются основные средства. Это значит, что для каждой условной единицы выручки организация затратила меньше основных средств. Впрочем, при интерпретации данного коэффициента могут возникнуть проблемы. Например, низкий показатель коэффициента оборота основных фондов может свидетельствовать о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений, или о неэффективной технологии производства. Также значение данного коэффициента зависит от способов начисления амортизации и практики оценки стоимости активов. В итоге, может быть, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные производственные фонды, и ниже, где основные средства обновлены. Но это не значит, что вторая компания работает менее эффективно.Повышению значения коэффициента содействуют следующие факторы:

- Повышение производительности оборудования в результате реконструкции действующих и приобретения новых производственных фондов;

- Переменная очередь работы производственных фондов.

- Оптимизация использования времени работы и мощности;

- Замена ручного труда автоматическим.