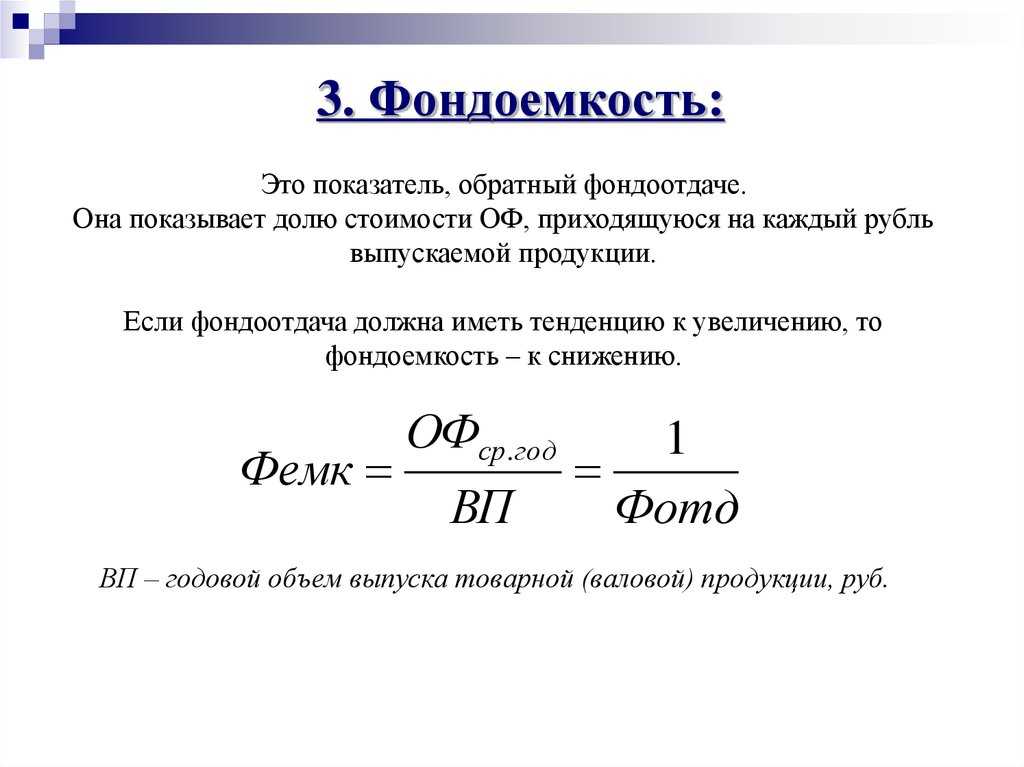

Фондоемкость — что показывает

Фондоемкость — показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Чем меньше этот показатель, тем лучше используется оборудование предприятия. Уменьшение показателя — положительная тенденция в развитии предприятия.

Если возникает ситуация, при которой фондоемкость возрастает, а фондоотдача падает, — производственные мощности используются нерационально, они недозагружены .Это означает, что следует как можно скорее приступить к поиску дополнительных резервов.

Для каждой отрасли и каждого конкретно продукта данный показатель будет специфичным. Поэтому анализ фондоемкости проводится в рамках одной отрасли производства и для аналогичных видов продукции.

Факторы, влияющие на фондоемкость

Для увеличения производственных масштабов и понижения себестоимости продукции используются временные сменные фонды при условии применения оборудования, которое не требует больших капиталовложений.

Показатели фондоемкости снижаются в тех случаях, когда при производстве дополнительно эксплуатируются один станок или все рабочее оборудование, которое выпускается на заданном участке производства.

Важным фактором, влияющим на уровень фондоемкости, является сокращение простаивания оборудования, в связи с чем повышаются объемы производимых изделий. За счет повышения объемов производства растет и доля передовых фондов.

Определяют понятие полной фондоемкости, которая подразделяется на прямую и косвенную:

- Прямая характеризует величину капиталовложений для приобретения техники для конкретных производителей, эффективность работы которых подлежит анализу.

- Под косвенной фондоемкостью подразумевают финансовые затраты на покупку производственного оборудования для предприятий-партнеров. В том случае, когда организация имеет нескольких партнеров, учитывают косвенную фондоемкость каждого из них.

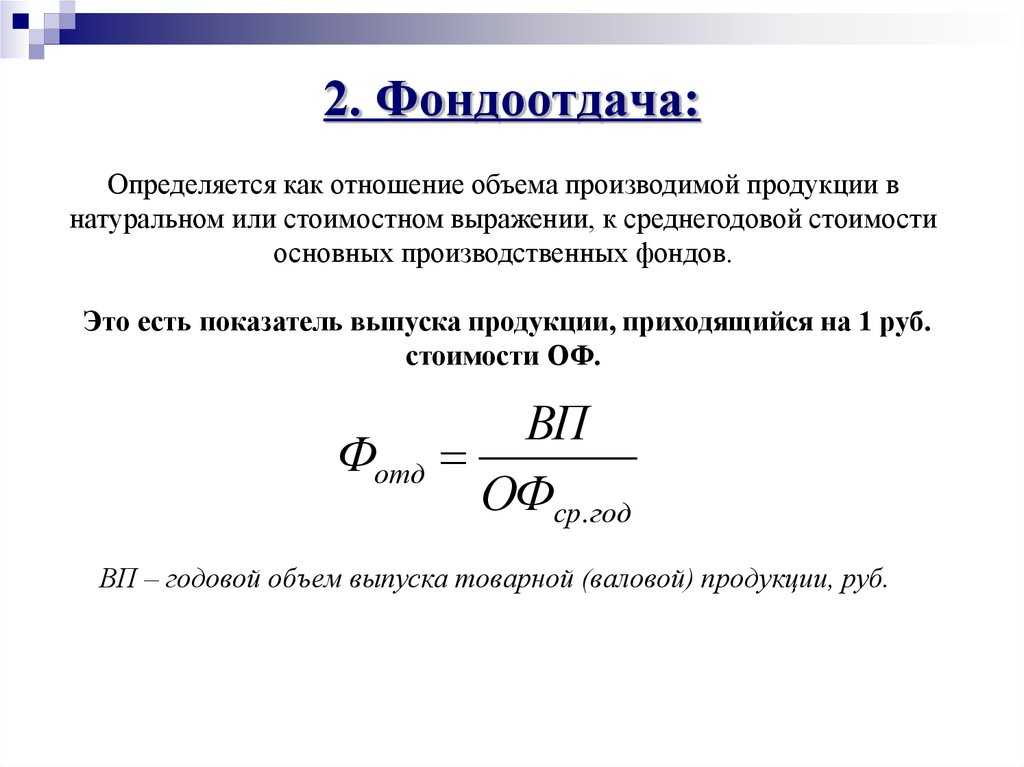

Как рассчитать фондоотдачу по балансу

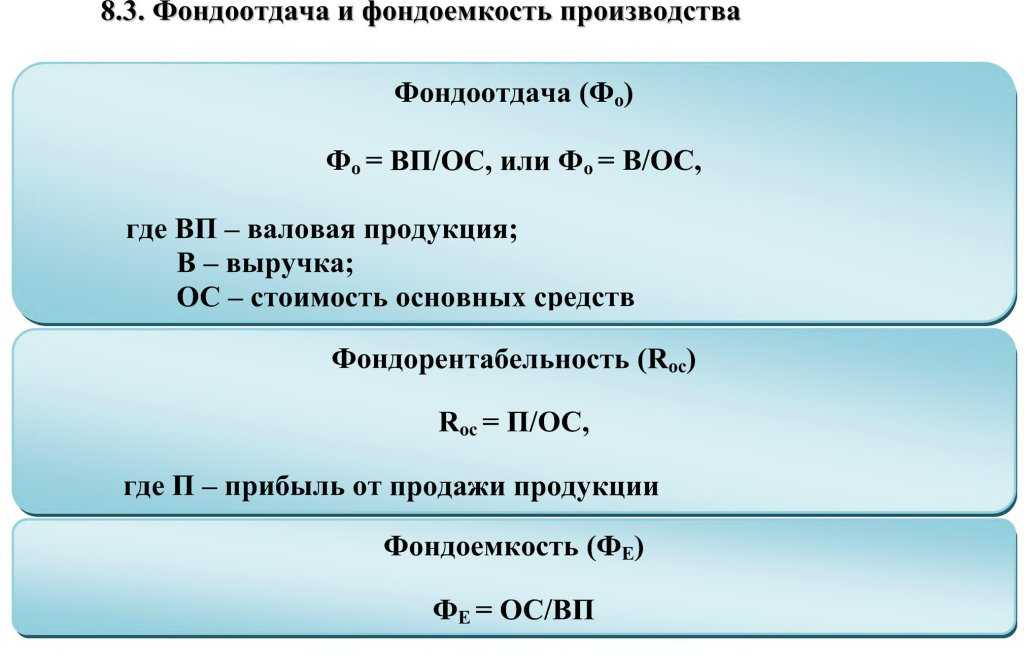

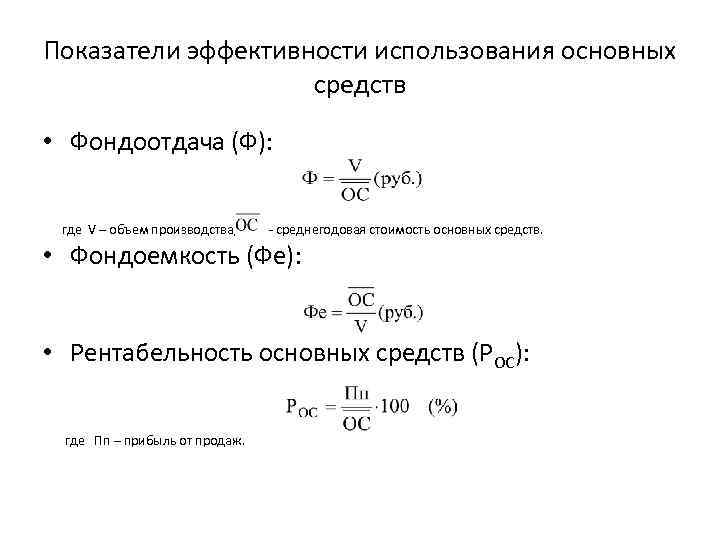

Фондоотдача – это экономический индекс, охарактеризовывающий результативность применения основных средств фирмы. Этот коэффициент анализирует и отображает какая сумма дохода отводится для элементарной стоимости производственных фондов.

Индекс фондоотдачи не показывает результативность применения основных фондов, он соотносит объемы, полученные от продажи товаров (доход) со стоимостью производственных средств труда, которые имеет предприятие.

При сравнивании показателей фондоотдачи по динамике ряда лет, либо с аналогичными коэффициентами других организаций подобных отраслей, возможно сделать вывод о результативности применения основных фондовых средств.

Формула расчета показателя фондоотдачи

Для определения значения коэффициента фондоотдачи требуется знать выручку предприятия от продаж товаров и основные средства организации.

Формулу вычисления индекса фондоотдачи можно записать таким образом:

Ф – фондоотдача;

В – выручка;

ОС – основные средства.

Чтобы рассчитать данный коэффициент более точно, необходимо взять его значения не на конечную дату определенного периода, а в виде среднего арифметического данного периода.

Чаще всего, в расчете пользуются данными значения остаточной стоимости основных средств, взятой из бухгалтерского баланса, так как именно такой способ более точно отображает значение данного показателя.

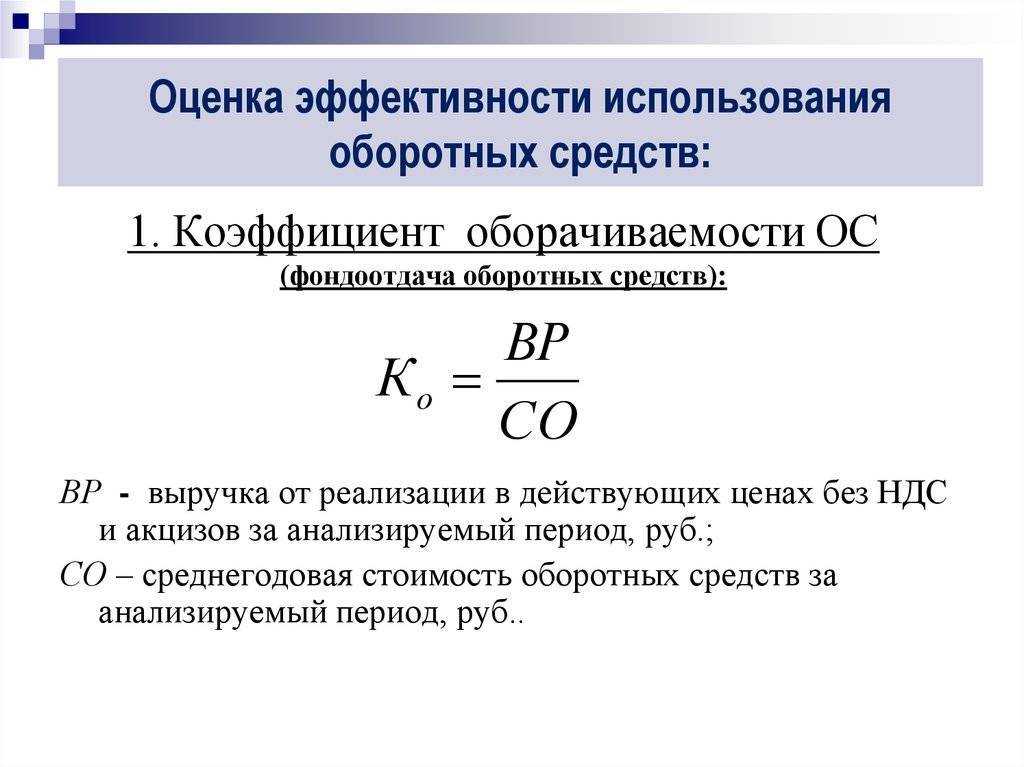

Так как индекс фондоотдачи рассчитывается отношением выручки к другому активу, он считается коэффициентом оборачиваемости организации.

Нормальное значение

У показателя фондоотдачи не имеется среднестатистического значения, он полностью зависим от отрасли производства фирмы, и его нужно анализировать в общей динамике производства организации.

В производственных предприятиях с высокой фондоемкостью показатель фондоотдачи будет меньше.

При анализе коэффициента фондоотдачи в динамике производства можно сказать, что при его росте увеличивается результативность пользования оборудованием.

-

Показатель фондоотдачи падает:

- снижается финансовая устойчивость организации;

- уменьшается результативность применения производственных фондов.

-

Показатель фондоотдачи растет:

- повышается экономическая устойчивость;

- растет результативность пользования производственными фондами.

-

Показатель фондоотдачи превышает среднеотраслевое значение указывает на повышение конкурентоспособности организации.

-

Показатель фондоотдачи ниже среднеотраслевого значения указывает на снижение конкурентоспособности организации.

Чтобы проанализировать влияние фондоотдачи на прибыль, в финансовом анализе предприятия используют следующие равенства:

V = OC × F;

V = P + I, где

V – выручка;

OC – основные средства;

P – прибыль;

I – затраты;

F – коэффициент фондоотдачи.

Преобразуя данные формулы, можем находить соотношения между прибылью и остальными величинами:

P = OC × F – I.

Отсюда следует, что прибыль станет повышаться в случае, если стоимость основных средств и фондоотдача будут выше, нежели сумма производственных и реализационных издержек.

Ниже представим последовательность этапов факторного анализа фондоотдачи и прибыли:

- Вначале преобразуем формулу приращения: ∆P = P1 – P0;

- Затем вычисляем степень влияния меняющихся стоимостей основных средств на прибыль: ΔPoc = (OC1 × F0 – I0) – (OC0 × F0 – I0) = (OC1 – OC0) × F0;

Данное равенство показывает, какое изменение прибыли, и как на это влияют изменения стоимостей основных средств.

- Находим степень влияния уровней фондоотдачи на приращение прибыли:

∆Pf = (OC1 × F1 – I0 ) – (OC1 × F0 – I0) = OC1 × (F1 – F0);

Данное равенство показывает, как изменяется прибыль в зависимости от меняющейся фондоотдачи. Равенство прямо пропорционально.

- Воздействие издержек на прибыль можно найти из следующего выражения:

ΔPI = I0 — I1.

Если издержки начинают увеличиваться, то прибыль начинает падать.

Способы повышения значения показателя фондоотдачи

Приведем ниже список критериев, которые могут увеличивать значение коэффициента фондоотдачи:

- Увеличение производительности труда и оборудования;

- Увеличение загрузки оборудования;

- Увеличение процента автоматизации производства предприятия;

- Постепенное внедрение новых технологий и инноваций в производственный процесс, а также в реализацию товаров;

- Развитие и увеличение дистрибьюторской сети покупателей;

- Повышение качества и конкурентоспособности производственных товаров.

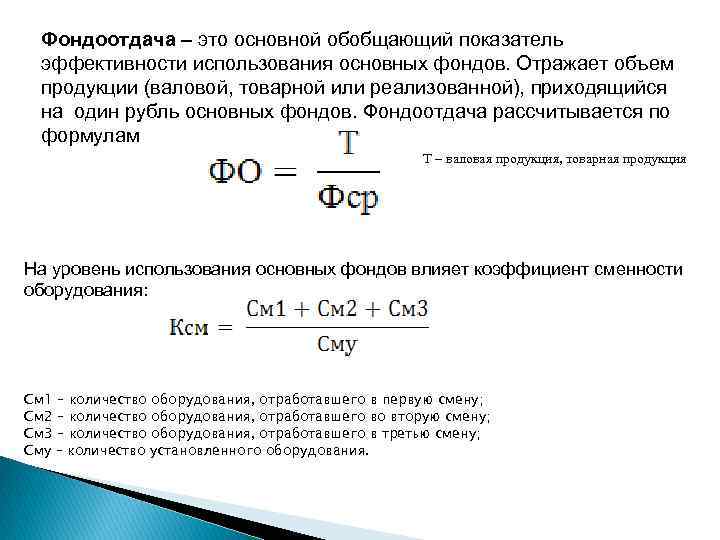

Эффективность использования основных фондов

Для оценки

уровня использования основных производственных фондов применяется система

показателей.

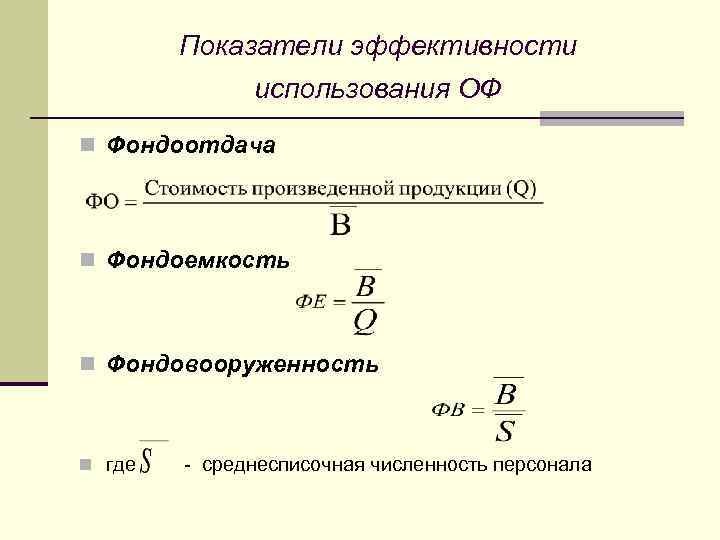

I. Обобщающие показатели использования ОС:

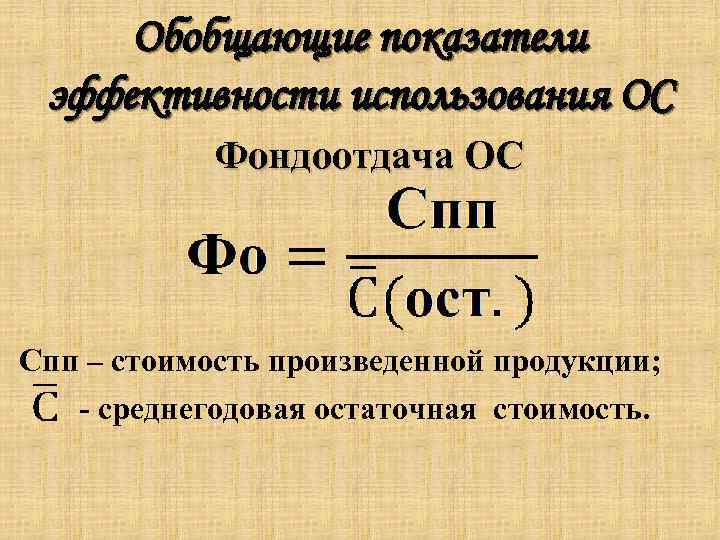

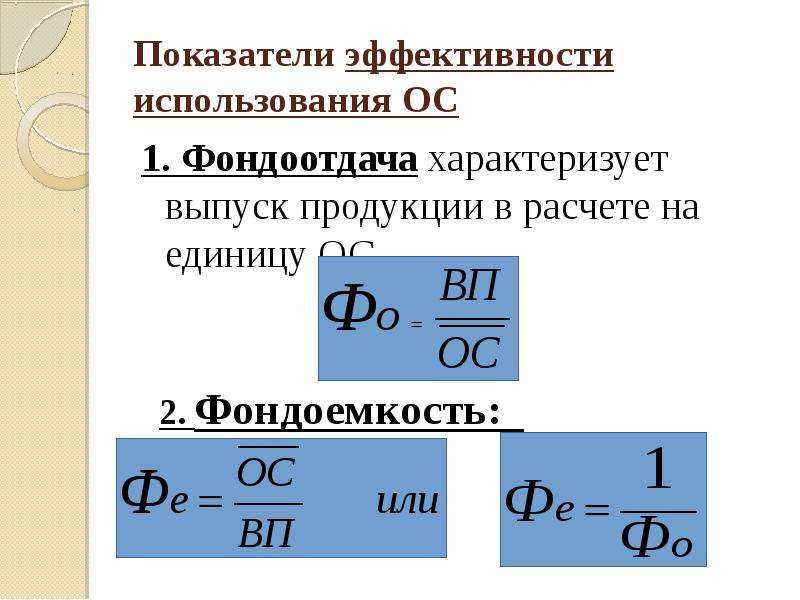

1. Фондоотдача

– показатель выпуска продукции, приходящейся на один рубль среднегодовой

стоимости основных производственных фондов:

где Fо – фондоотдача;

ТП – объем

товарной продукции, руб.;

Fс.г– среднегодовая стоимость основных

фондов, руб.

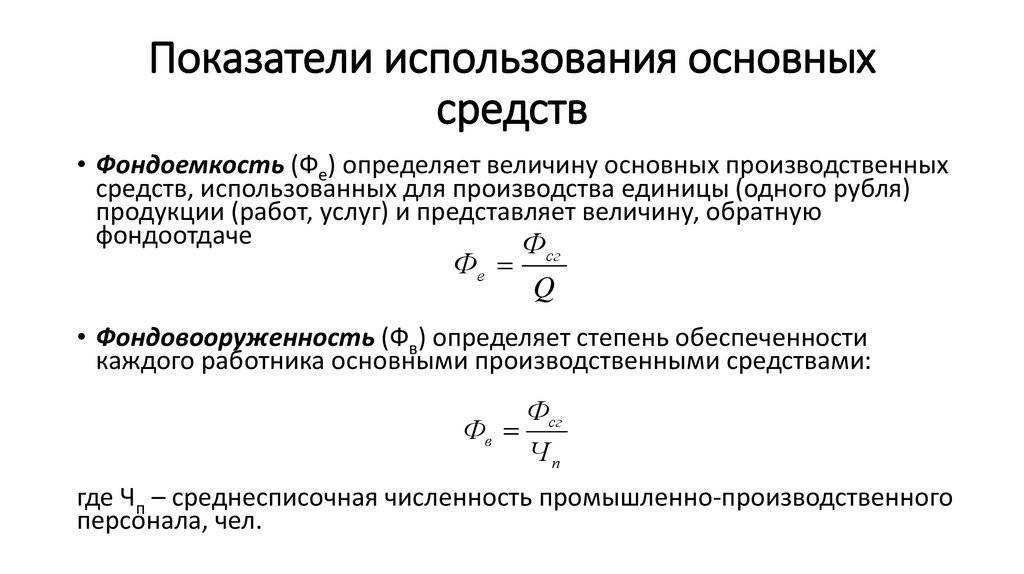

2. Фондоемкость

– величина, обратная фондоотдаче. Она показывает долю стоимости основных

производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

где Fе – фондоемкость.

Фондоотдача

должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

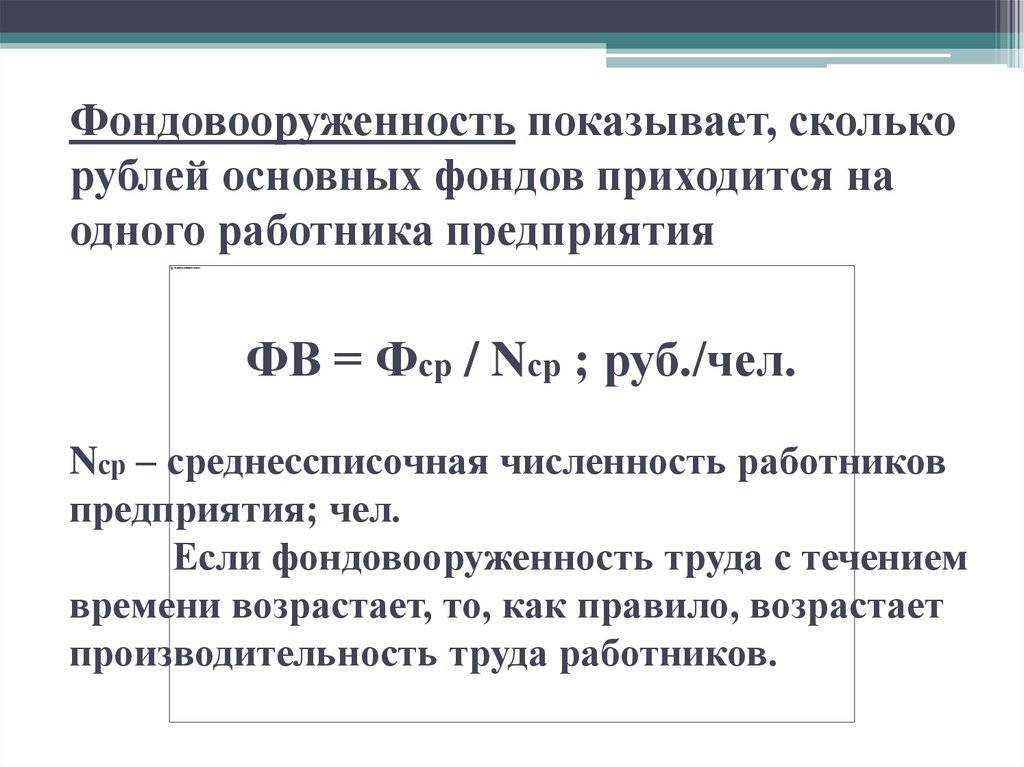

3. Фондовооруженность

труда показывает стоимость ОПФ, приходящихся на одного работника:

где Fв – фондовооруженность, руб./чел.;

Чппп

— среднесписочная численность ППП за год.

4. Техническая

вооруженность труда (Fв.тех):

где Fакт – среднегодовая стоимость активной части ОПФ.

5. Рентабельность

основных средств (фондорентабельность) показывает долю прибыли,

приходящуюся на рубль стоимости ОС:

где П – прибыль

(балансовая или чистая).

6. Критерий

эффективности использования ОПФ на предприятии (Ээф). Показывает,

сколько процентов прироста производительности труда приходится на 1% прироста

фондовооруженности труда:

где DПТ – темп прироста производительности труда

за период, %;

DFв – темп

прироста фондовооруженности труда за период, %.

II. Движение основных средств характеризуется

следующими показателями:

1.

Коэффициент поступления (ввода) Квв:

2.

Коэффициент обновления Коб:

Этот показатель

характеризует степень технического прогресса ОФ за определенный период.

3.

Коэффициент выбытия Квыб:

4.

Коэффициент ликвидации Кл:

5.

Коэффициент прироста Кпр:

![]()

6.

Коэффициент замены Кзам:

![]()

7.

Коэффициент расширения парка машин и оборудования Красш:

Красш = 1 –Кзам.

III. Техническое состояние ОПФ характеризуется показателями:

1. Коэффициент

годности (Кэ):

2. Коэффициент

износа (Ки):

![]()

Кг

+ Ки = 1.

IV. Использование оборудования характеризуется показателями:

1. Коэффициент

экстенсивного использования оборудования определяется отношением

фактического количества часов работы оборудования к количеству часов его работы

по плану:

где Фф

— фактически отработанное оборудованием время, ч.;

Фэф

– плановый эффективный фонд времени оборудования за тот же период, ч.

2. Коэффициент

интенсивного использования оборудования определяется отношением фактической

производительности оборудования к его технической (паспортной)

производительности:

где Вф

– фактический объем выпуска продукции за период, руб.;

Впл

— установленный выпуск (выработка) за тот же период, руб.

3. Коэффициент

интегрального использования оборудования равен произведению коэффициентов

интенсивного и экстенсивного использования оборудования и комплексно

характеризует эксплуатацию его по времени и производительности:

Кинт

= Кэ * Ки .

4. Коэффициент

сменности работы оборудования – отношение общего количества отработанных

машино-смен к числу установленного оборудования:

или

где tс – число отработанных станко-смен;

N – общее число оборудования;

МС1, 2, 3 – количество машино-смен работы

оборудования только в одну смену; в две смены; в три смены.

5. Коэффициент

загрузки оборудования – отношение коэффициента сменности работы к плановой

сменности оборудования (Кпл):

Основные направления

улучшения использования ОФ и производственных мощностей:

—

сокращение простоев оборудования и повышение коэффициента его сменности;

—

замена и модернизация изношенного и устаревшего оборудования;

—

внедрение новейшей технологии и интенсификация производственных

процессов;

—

быстрое освоение вновь вводимых мощностей;

—

мотивация эффективного использования основных фондов и производственных

мощностей.

Производственная мощность

Производственная мощность — расчетный показатель максимального или оптимального объема производства за определенный период (декаду, месяц, квартал, год).

Оптимальный объем производства рассчитывают, чтобы определить момент, в котором будет достигнут факт обеспечения продукцией потребностей рынка, а также необходимый запас готовой продукции на случай изменения ситуации на рынке или форс-мажорных обстоятельств.

Расчет максимального объема производства необходим для анализа резерва продукции, когда предприятие работает на пределе своих возможностей. На практике для визуализации производственной мощности составляют годовой план производства (производственную программу).

Производственные мощности предприятия оценивают, чтобы проанализировать уровень технической оснащенности производства, выявить внутрипроизводственные резервы роста эффективности использования производственных мощностей.

Если производственная мощность предприятия используется недостаточно полно, это приводит к увеличению доли постоянных издержек, росту себестоимости, снижению прибыльности. Поэтому в процессе анализа необходимо установить, какие изменения произошли в производственной мощности предприятия, насколько полно она используется и как это влияет на себестоимость, прибыль, безубыточность и другие показатели.

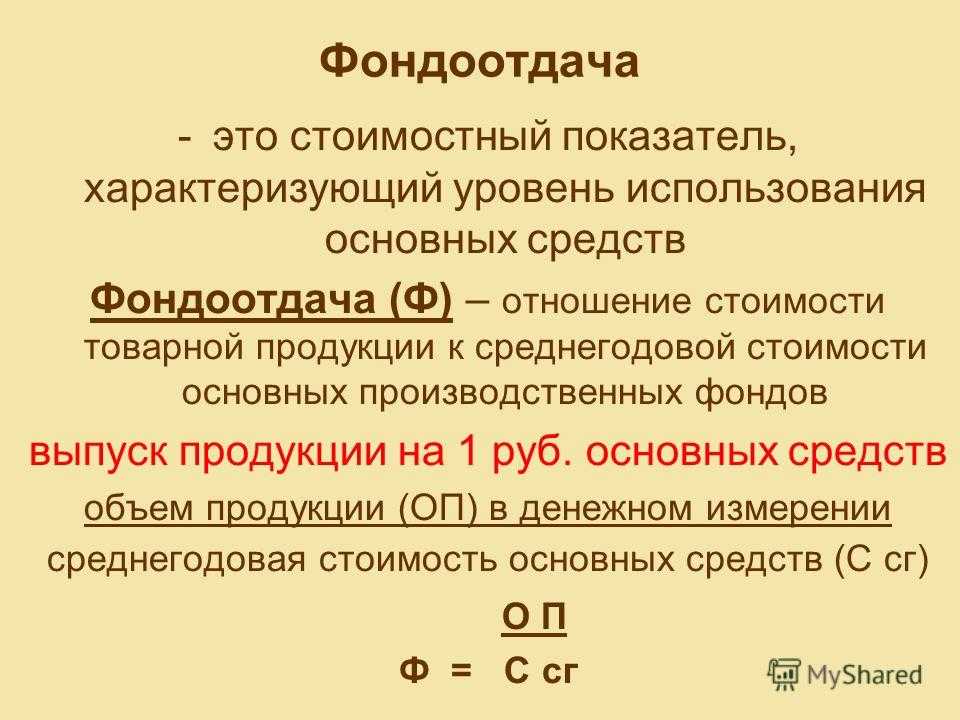

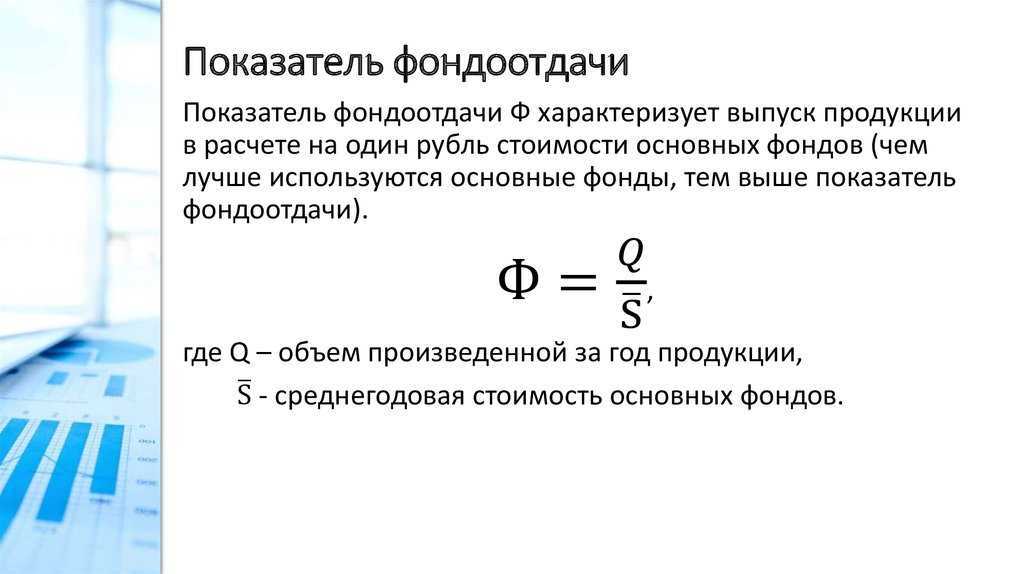

Что показывает фондоотдача

Фондоотдача показывает соотношение затраченных производственных фондов и полученный в итоге объем продукции. Фактически чем выше этот коэффициент, тем более эффективно используются фонды. Это означает, что с каждой единицы производственных фондов (с каждого рубля/доллара) компания получает больше итоговой продукции, т.е. на ее производство было затрачено меньше средств.

??

Следует отметить, что не существует нормативного значения коэффициента фондоотдачи — для каждого предприятия определяются свои допустимые нормы, исходя из опыта компании и показателей предприятий той же сферы деятельности.

Однако по результатам расчета фондоотдачи можно сделать некоторые выводы о деятельности компании:

- Если в течение нескольких лет коэффициент фондоотдачи растет — способы использования производственных фондов эффективный и рациональный;

- Если в течение нескольких лет коэффициент фондоотдачи падает — использование производственных фондов неэффективно и следует пересмотреть текущий подход;

- Если по сравнению с другими предприятиями отрасли коэффициент фондоотдачи выше — конкурентоспособность компании растет;

- Если по сравнению с другими предприятиями отрасли коэффициент фондоотдачи ниже — компания является неконкурентоспособной при текущем подходе к использованию производственных фондов.

На повышение коэффициента фондоотдачи влияют следующие факторы:

- Увеличение производительности имеющегося оборудования за счет его реконструкции или улучшения условий эксплуатации;

- Оптимизация использования мощности и времени работы оборудования;

- Снижение себестоимости ресурсов (электро- и теплоэнергии, воды и т.д.);

- Отказ от ручного труда и переход на автоматизированное производство;

- Введение в эксплуатацию более производительного оборудования.

Для чего нужна фондоотдача

Фондоотдача демонстрирует практический возврат материальных средств, отвечающий на их вложения и по сути является одним из главных критериев эффективности политики инвестиций на производстве. Если постараться объяснить еще проще, фондоотдача показывает, какой уровень прибыли приходится на каждый рубль, вложенный в производство.

Основные фонды — это производственное (как правило, немобильное) имущество, принадлежащее предприятию (к нему могут относиться сооружения, здания, технические единицы (например, электрические линии), транспортные средства, патенты или лицензии и т. п.).

В наши дни такие вычисления не несут никакого глубокого экономического смысла, а подразумевают постоянный перерасчет настоящей стоимости производственных средств/

Показатели: в чем измеряются

Показатель фондоотдачи характеризует выраженную в цифровом эквиваленте связь величины дохода с величиной вложенных основных производственных мощностей, то есть, для расчета его нужно понять, что по сути фондоотдача — это отношение прибыли к использованной части производственных средств.

Как выручка, так и количество основных фондов, выражаются в деньгах (традиционно для России — в рублях), потому ответ на вопрос, что такое «Фондоотдача» и «Фондоемкость» может заключаться в отношении рублей к рублям или, если полученную цифру умножить на 100% — то в процентах.

Таким образом, в чем измеряется фондоотдача, зависит от желания бухгалтера или от требований, которые выдвигаются в той или иной форме отчетности. Фондоемкость представляет собой не что иное, как показатель, обратный к фондоотдаче, поэтому измеряется, соответственно, в таких же единицах: в отношении рублей к рублям или же в процентах.

Что такое фондоотдача основных средств

Данный показатель является одним из основных в процессе оценки хозяйственной деятельности предприятия

Касаясь этой темы, изначально стоит уделить внимание основным средствам, которые также можно называть фондами. По сути, их можно определить, как внеоборотные активы или ресурсы, которые вложены в приобретение основных фондов

Возврат таких средств происходит не сразу, для этого потребуется несколько завершенных производственных циклов. Из чего следует простой вывод: чем более эффективным является использование полученных ресурсов, тем быстрее возвращаются вложенные финансы. Поэтому анализ фондоотдачи основных средств является актуальным — его нельзя игнорировать.

Непосредственно в самом процессе оценки деятельности предприятия могут принимать участие кредитные организации, инвесторы и собственники. При этом в учет берутся все показатели, которые способны охарактеризовать состояние основных фондов.

Речь идет о фондовооруженности, фондоотдаче, а также рентабельности и емкости основных средств.

Фондоотдача: расчет для инвестиционного проекта

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ. Fixed assets turnover ratio) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: фондоемкость, материалоемкость, ресурсоемкость, ресурсоотдача.

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| Кфонд | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| Кфонд | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| Кфонд ≥ К*фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| Кфонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

Fa – активная часть основных производственных фондов;N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

где:

Fмаш – средняя стоимость действующих машин и станков;Тсм – количество смен работы машин;с – средняя стоимость оборудования;Qд – количество станков и машин;I – длительность рассматриваемого периода;Тч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:Noc – основная продукция компании;W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

к.э.н. Жданов Иван Юрьевич

Оцените качество статьи

Нам важно ваше мнение:

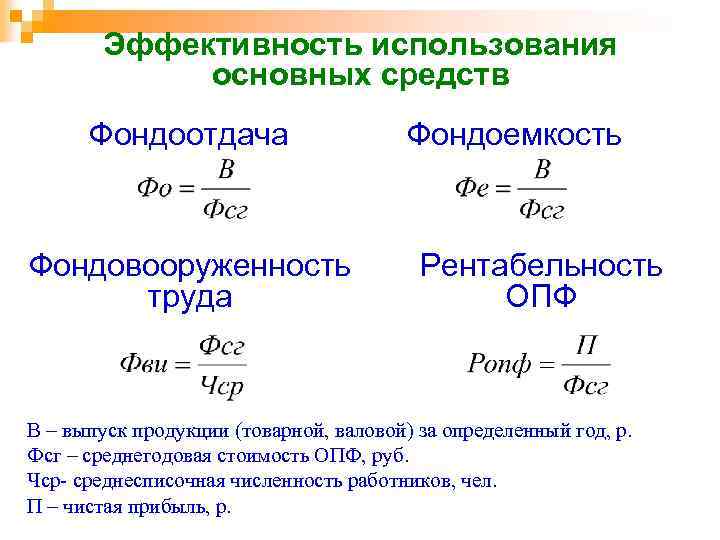

Все обобщающие показатели эффективности использования ОС

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Как уже было сказано ранее, обобщающие показатели рассчитываются всеми предприятиями. Она дают количественную оценку продуктивности использования ОС. Чаще всего в ходе анализа вычисляют отдачу ОС, емкость фондов, уровень вооруженности труда, а также рентабельность средств.

| Показатель | Формула для расчета коэффициента | Расшифровка формулы |

| Фондоотдача | ОП / АОос | ОП – объем производства, рассчитанный в стоимостном выражении;

АОос – амортизационные отчисления с ОС, произведенные в рассчитываемый промежуток времени. |

| Фондоемкость | АОос / ОП | ОП – объем производства, рассчитанный в стоимостном выражении;

АОос – амортизационные отчисления с ОС, произведенные в рассчитываемый промежуток времени. |

| Фондовооруженность | АОос / ЧР | АОос – амортизационные отчисления с ОС, произведенные в рассчитываемый промежуток времени;

ЧР – число работников, задействованных в процессе производства в рассчитываемом промежутке времени. |

| Рентабельность | (Д / АОос) * 100 | Д – доход компании за определенное время;

АОос — амортизационные отчисления с ОС, произведенные в рассчитываемый промежуток времени. |

Надо отметить, что чаще всего анализ эффективности использования основных средств проводится раз в год, поэтому за рассчитываемый промежуток времени берется 12 месяцев прошлого календарного года.

Фондоотдача

Показатель фондоотдачи показывает, сколько компания смогла заработать с одного рубля затрат на приобретение ОС. Чем выше коэффициент, тем лучше. Это значит, что производство полностью покрывает затраты и приносит прибыль.

В ходе определения показателя количество произведенной продукции, приведенной к стоимостному выражению, делят на усредненную стоимость ОС за рассчитываемый промежуток времени.

Теперь нужно понять, что же такое усредненная стоимость ОС. Очевидно, что это часть затрат на приобретение фондов. Чтобы найди данный показатель, все расходы на покупку ОС делят на срок полезного использования, а затем умножают на рассчитываемый период времени.

Но, чаще всего подобный подход к определению усредненной стоимости ОС не применяется. Вместо него используется сумма амортизационных отчислений с используемых фондов, произведенных в данном периоде.

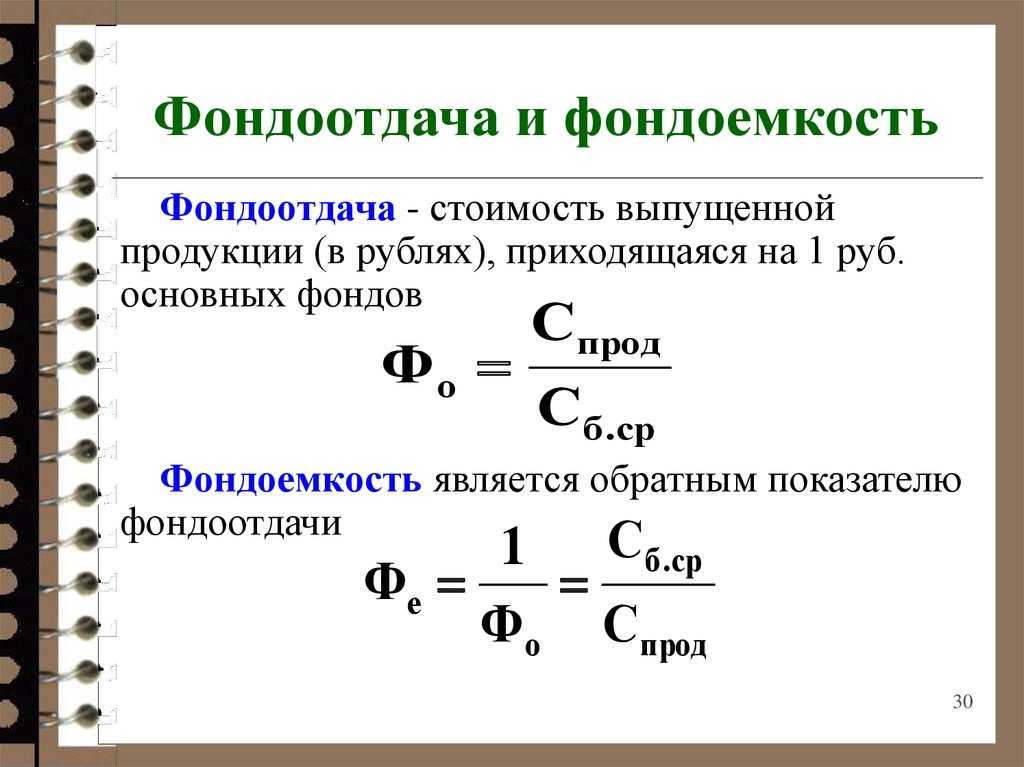

Фондоемкость

Фондоемкость является обратным фондоотдаче показателем. Он отражает, какую стоимость ОС предприятие направило на получение одного рубля прибыли. То есть, теперь мы рассчитываем затратность, а не прибыльность, зависящую от использования основных фондов.

Чтобы найти показатель, усредненную стоимость ОС за определенный промежуток времени делят на объем производства в стоимостном выражении.

Надо отметить, что в процессе вычисления принимает участие только первоначальная стоимость ОС, за рассчитываемое время. То есть, если амортизация начисляется линейным методом, то отчисления можно использовать в качестве усредненной стоимости ОС, если нет, то придется найти показатель по формуле:

ПСос / СПИ * РП, где

ПСос – первоначальная стоимость ОС;

СПИ – срок полезного использования;

РП – рассчитываемый промежуток времени.

Чем ниже фондоемкость, тем меньше затраты предприятия на ручной труд.

Фондовооруженность

Фондовооруженность показывает, насколько хорошо оснащено предприятие основными фондами. Для этого усредненную стоимость ОС делят на число работников, которые участвовали в производстве.

Из формулы становится понятно, что фондовооруженность показывает, какая часть ОС приходится на одного сотрудника.

На найти фондовооруженность недостаточно. Коэффициент необходимо сравнить с фондоотдачей. Вычисления производят при помощи следующей формулы:

ОПП / ЧП, где

ОПП – объем производства продукции в стоимостном выражении;

ЧП – число работников, занятых производством.

Чтобы эффективность использования ОС в отношении вооруженности росла, требуется соблюдения одного условия — отсутствие роста стоимости ОС, например, за счет проведения ремонтных или модернизационных работ.

Рентабельность ОС

Рентабельность основных фондов является главным обобщающим показателем. Он отражает, насколько эффективно использовались ОС в рассчитываемом промежутке времени. Оценку проводят путем сравнения доходности с интенсивностью использования фондов. В результате получается показатель, отражающий процент прибыли, приходящейся на затраченные ОС.

Для наглядности и упрощения порядка обобщения информации, рентабельность всегда представлена в виде процентов. Таким образом, аналитик сможет конкретнее определить продуктивность применения фондов.

Расчет себестоимости продукции и ее удельного веса в стоимости реализованной продукции

Определение:

Себестоимость

продукции

–…………………..

—-

—-

П

— прибыль

от реализации продукции;

В

– выручка

от реализации продукции;

С

— себестоимость

продукции.

|

Базисный |

Отчетный |

|

С |

С |

уд.вес

–

удельный вес себестоимости реализованной

продукции;

С

— себестоимость

продукции;

ВП

– выпуск продукции.

|

Базисный |

Отчетный |

|

|

|

При определении

себестоимости и удельного веса, видно

что себестоимость в базисном году меньше

на 30 тыс.руб., а удельный вес стоимости

реализованной продукции больше примерно

на 3%.

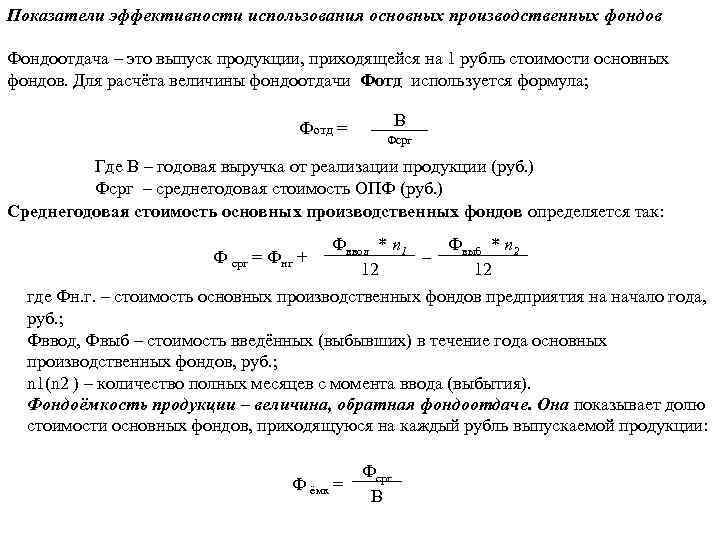

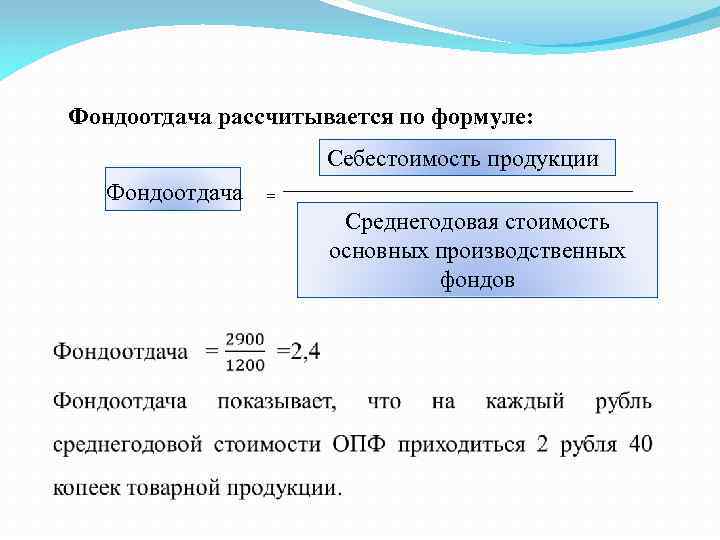

Фондоотдача – показатель деловой активности компании, который демонстрирует эффективность использования основных средств компании. Значение показателя говорит о том, сколько продукции произведено и предоставлено услуг на каждый рубль финансовых ресурсов вложенный в основные средства. Он рассчитывается как соотношение объема продаж (выручка) к среднегодовой сумме основных средств. К вниманию принимается остаточная сумма стоимости основных средств.

Применяя этот индикатор можно понять эффективность использования основных средств компании.

Фондоотдача. Формула расчета по балансу.

Основная формула показателя приводится ниже:

Фондоотдача = выручка от реализации : основные средства.

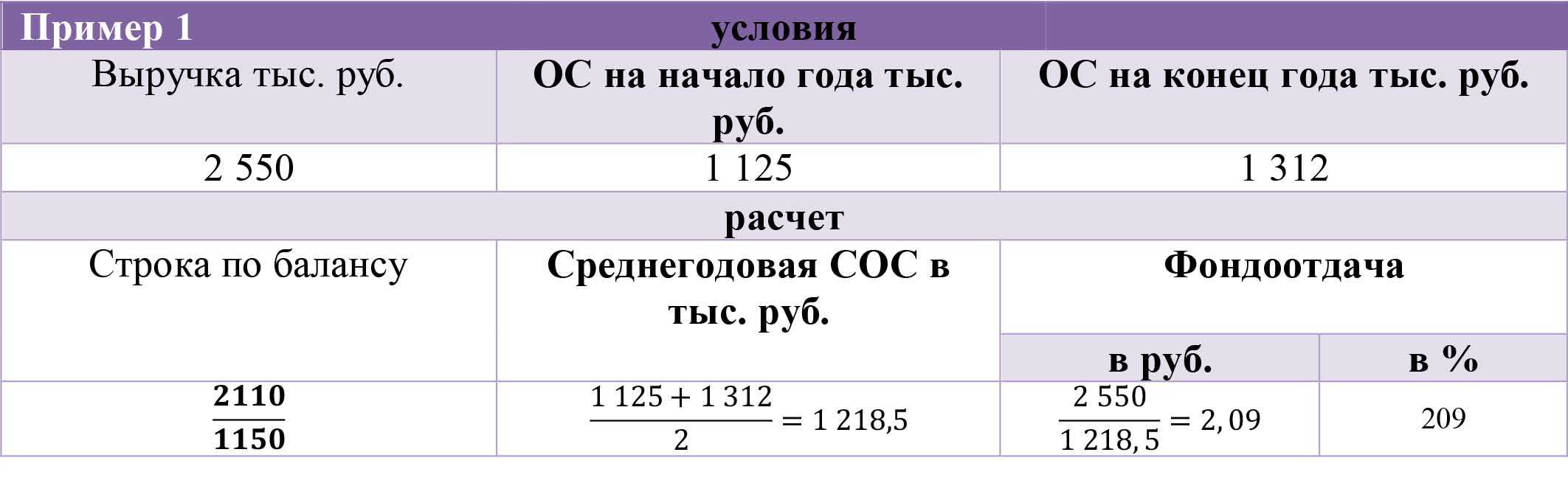

Таким образом, общий показатель выручки от реализации предприятия надо разделить на основные средства в стоимостном выражении. Все данные берем из бухгалтерской отчетности – из баланса, формы №1 (ф-1) и отчета о прибылях и убытках (ф-2).

Выручка предприятия отражается в Ф-2, по строке 2110.

Стоимость всех основных средств компании можно вычислить из данных Ф-1. Поскольку баланс демонстрирует нам данные на начало и на окончание отчетного периода, нам надо найти среднее значение показателя за период. Для этого значение строки 1150 на начало периода и той же строки на конец периода суммируются и делятся на два. То есть:

(строка 1150 на начало + строка 1150 на конец) : 2

В итоге, формулу фондоотдачи можно переписать таким образом:

Фондоотдача = строка 2110/((строка 1150 на начало + строка 1150 на конец):2)

Примеры решения задач

ПРИМЕР 1

| Задание | Компания имеет следующие показатели по работе за текущий отчетный период:

Цена единицы продукции (Р) – 15 рублей, Объем производства (Q) – 153690 штук, Стоимость основных средств на начало 2016 года –116000 рублей, Стоимость основных средств на конец 2016 года –140000 рублей. Найти фондоотдачу. |

| Решение | Выручку определим путем умножения цены произведенной продукции на выпущенное количество:

Вп=Р*Q Вп=15369*15=230535 рублей Стоимость основных фондоврассчитаем по следующей формуле: ОС=(ОСнг+ОСкг)/2 Где ОС – среднегодовая стоимость ОС, ОСнг – ОС на начало периода, ОСкг – ОС на конец периода. ОС = (116000+140000)/2=128000 рублей. Фондоотдачу мы можем определить по следующей формуле: Кф=Вп/ОСнг Кф=230535/128000=1,8 |

| Ответ | Коэффициент фондоотдачи составил 1,8 |

ПРИМЕР 2

| Задание | Рассчитать показатель фондоотдачи по бухгалтерскому балансу на примере компании ООО «Русьхлеб». Даны следующие показатели:

Основные средства (стр. 1150): На 31.12.15 года – 140 тыс. руб. На 31.12.16 года – 116 тыс. руб. Выручка предприятия (стр. 2110): По 2015 году – 210 тыс. руб., По 2016 году – 190 тыс. руб. |

| Решение | Ф (2015) = 210/140 = 1,5 рублей

Ф (2016) = 190/116 = 1,64 рублей. Вывод. Мы видим, что в 2016 году фондоотдача выросла по сравнению с 2015 годом, что отражает положительную динамику в работе предприятия. |

| Ответ | Ф (2015) = 1,5 рублей, Ф (2016) = 1,64 рубля. |

Нормальное значение коэффициента

Нормального значения фондоотдачи нет. Коэффициент часто определяется особенностями компании и отрасли. В условиях фондоемких производств показатель оборачиваемости активов будет ниже, так как наибольшая часть фондов предприятия в таком случае — основные средства. Когда показатель увеличивается в динамике, можно говорить о повышении эффективности использования средств производства.

Для повышения оборачиваемости фондов можно принять меры:

- увеличить размер выручки, а состав фондов оставить прежним. Нужно эффективнее использовать активы либо увеличить время работы оборудования (количество смен на новых станках);

- изменить состав фондов, то есть списать активы, которые не нужны или негодны для использования. Эта сумма уменьшит знаменатель коэффициента при расчете.

Видео ниже знакомит с другими финансовыми показателями деятельности предприятия:

Характеристика коэффициента фондоотдачи

Для расчета коэффициента «фондоотдача» формула применяется единая, расчетные значения математических составляющих могут корректироваться в зависимости от целей расчета показателя. Основным правилом для корректного анализа окупаемости инвестиций является отслеживание динамики полученного значения. Для сравнения может применяться базисная величина, взятая за единый положительный уровень для конкретного предприятия, или сопоставляются показатели текущего календарного периода с предыдущим. Также обязательным условием объективности полученного коэффициента являются применяемые при расчете единицы измерения; они не должны меняться в сопоставляемых периодах (чаще всего это тысяча руб.). Порядок расчета показателя «фондоотдача» — формула вычисления данного коэффициента — подразумевает, что он относится к значениям, характеризующим оборачиваемость внеоборотных активов. Аналогичным образом рассчитывается скорость возобновления, товарно-материальных ценностей, дебиторской задолженности, МБП, прочих видов активов, участвующих в производственном процессе.