Внутридневный кредит и овернайт

Финансовым источником овернайта служит внутридневный кредит – это заем, предоставляемый банкам, которым не хватает на корреспондентском счете средств. Для его получения не требуется предварительного заявления, а условия устанавливаются генеральным кредитным договором, заключаемым коммерческим банком с Банком России. Гарантией служат государственные ценные бумаги, оцениваемые выше суммы займа и в момент заимствования блокируемые на счете ДЕПО.

Ограничение размера внутридневного кредита производит Кредитный комитет ЦБ РФ для каждого финансового учреждения. Сумма задолженности подлежит погашению средствами, поступающими на корреспондентский счет банка. Если их недостаточно, кредит переоформляется в овернайт.

Отличие этих двух форм задолженности – овернайта и внутридневного кредита – состоит в двух моментах:

- Пользоваться внутридневным кредитом могут только коммерческие банки.

- Плата за пользование кредитом фиксированная и от размера заимствованной суммы не зависит, а за овернайт взимается процент согласно ставке «на сегодня».

Однако отношения между ЦБ и коммерческими банками для клиента – вопрос второстепенный. Знать о них ему полезно для понимания системы кратковременного кредитования, но интересуют его в первую очередь условия, по которым он может получить нужную ему сумму или вложить свои деньги.

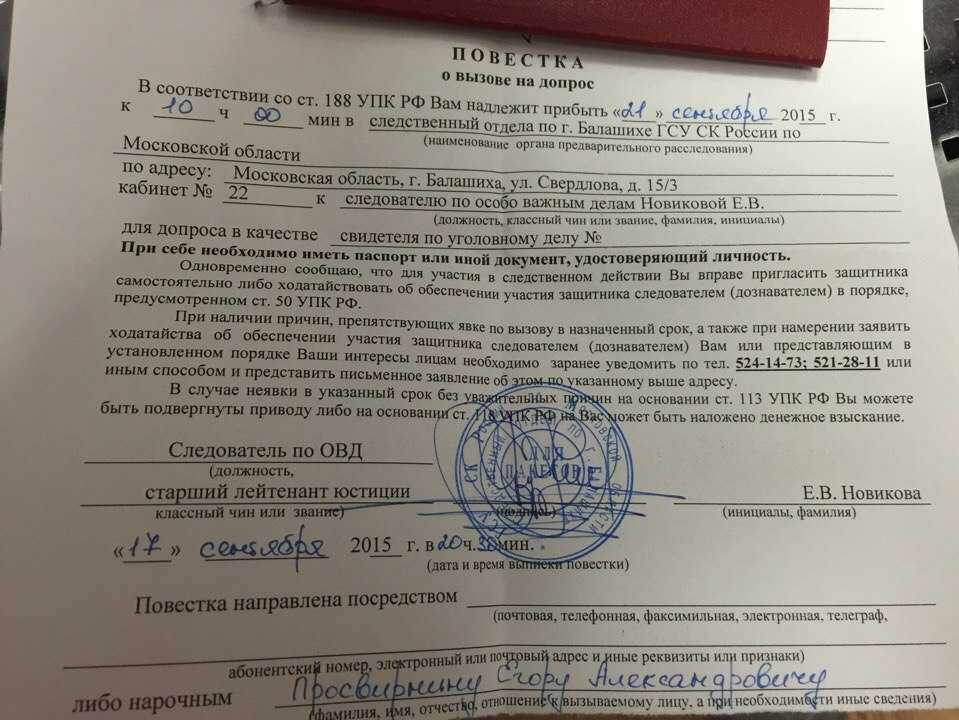

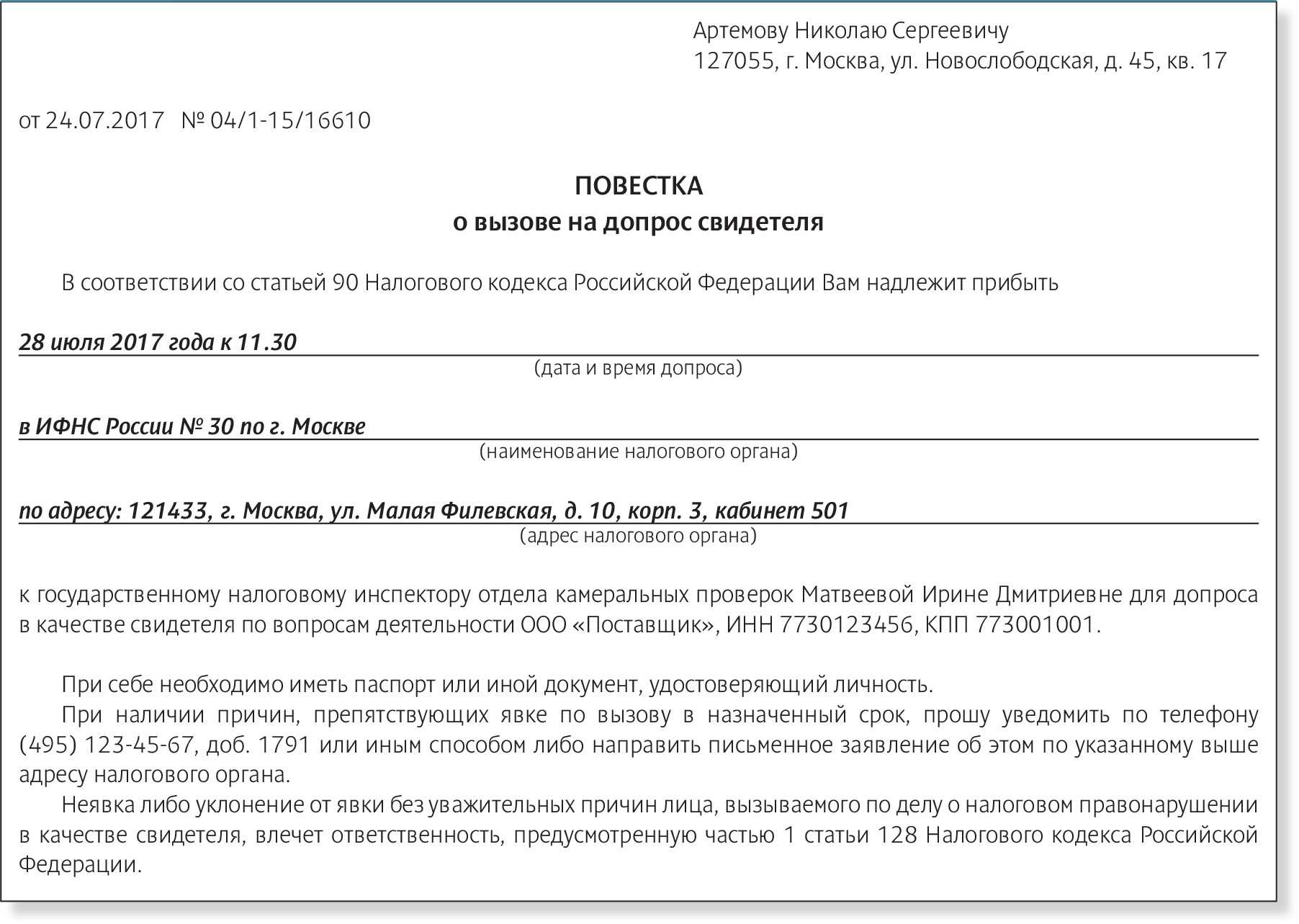

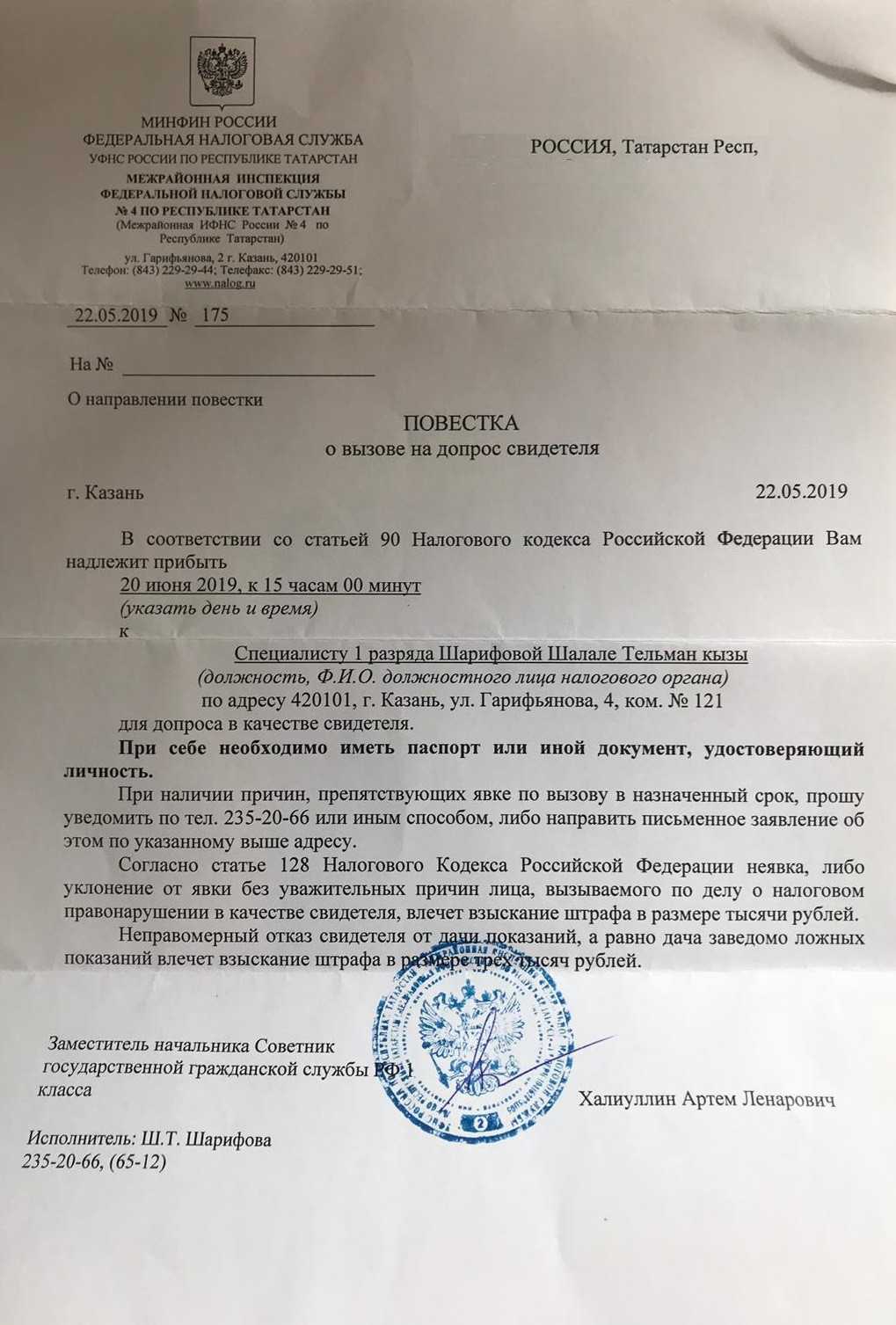

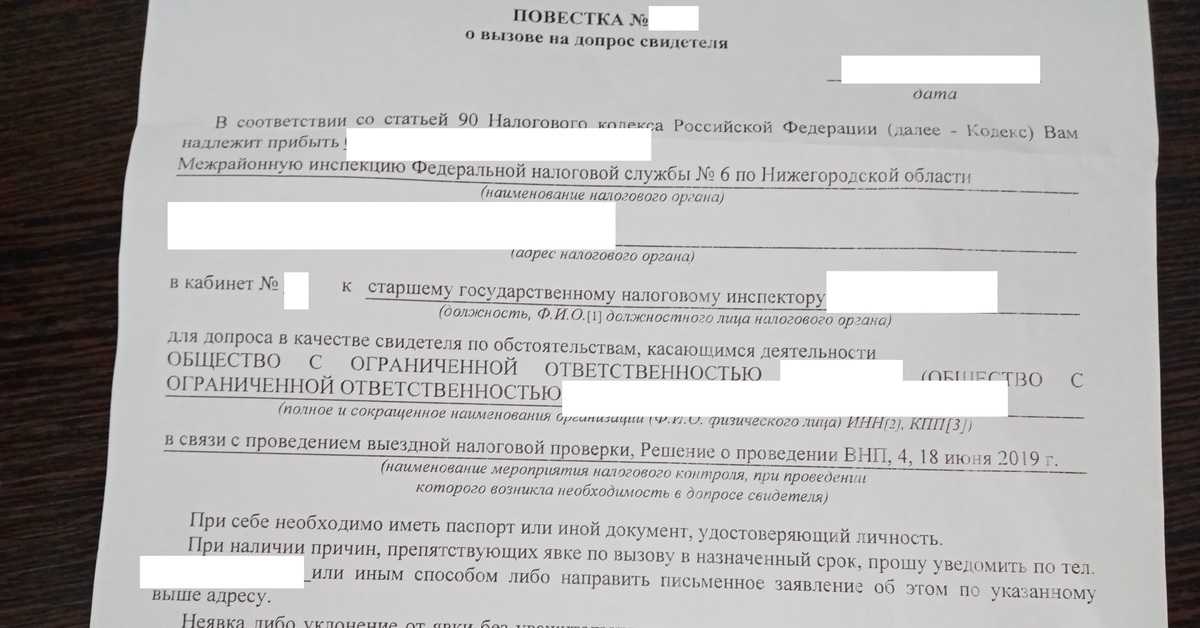

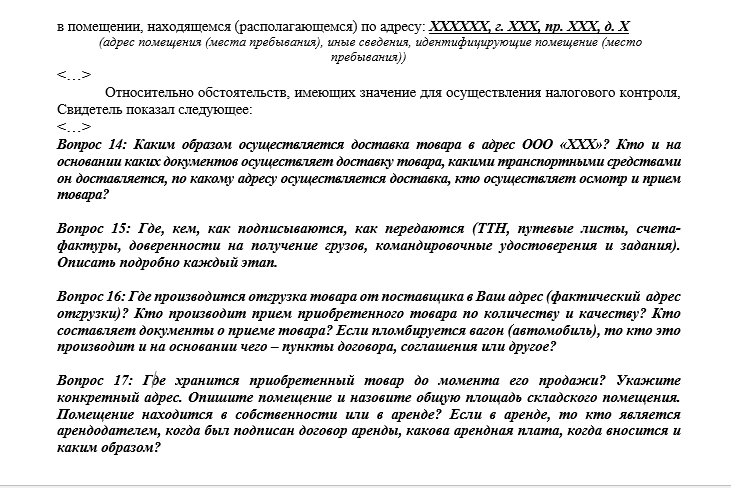

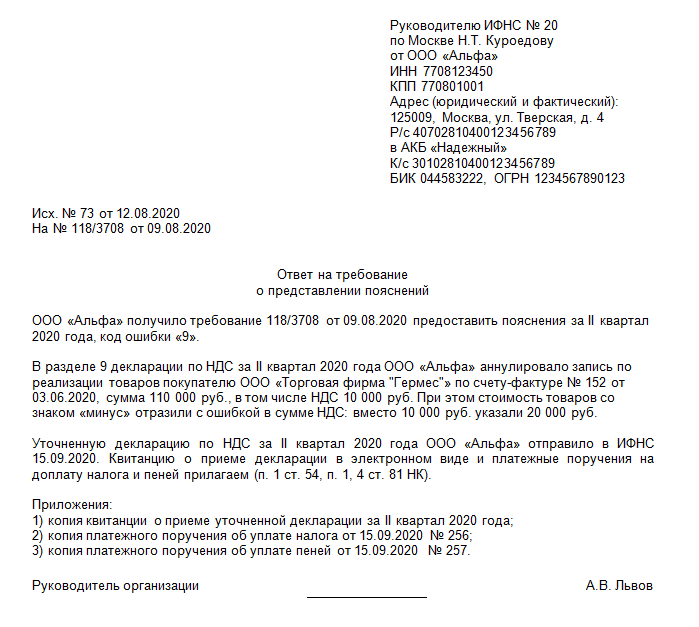

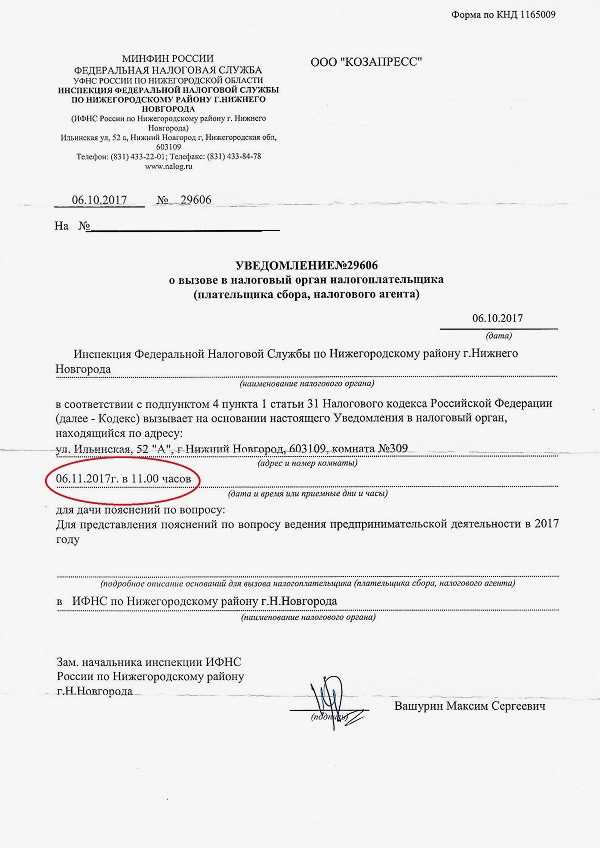

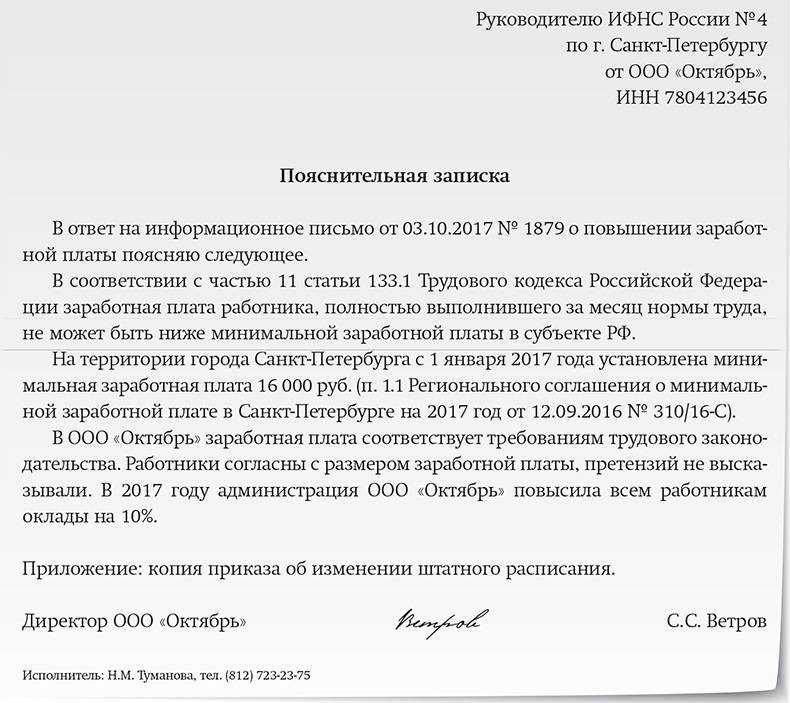

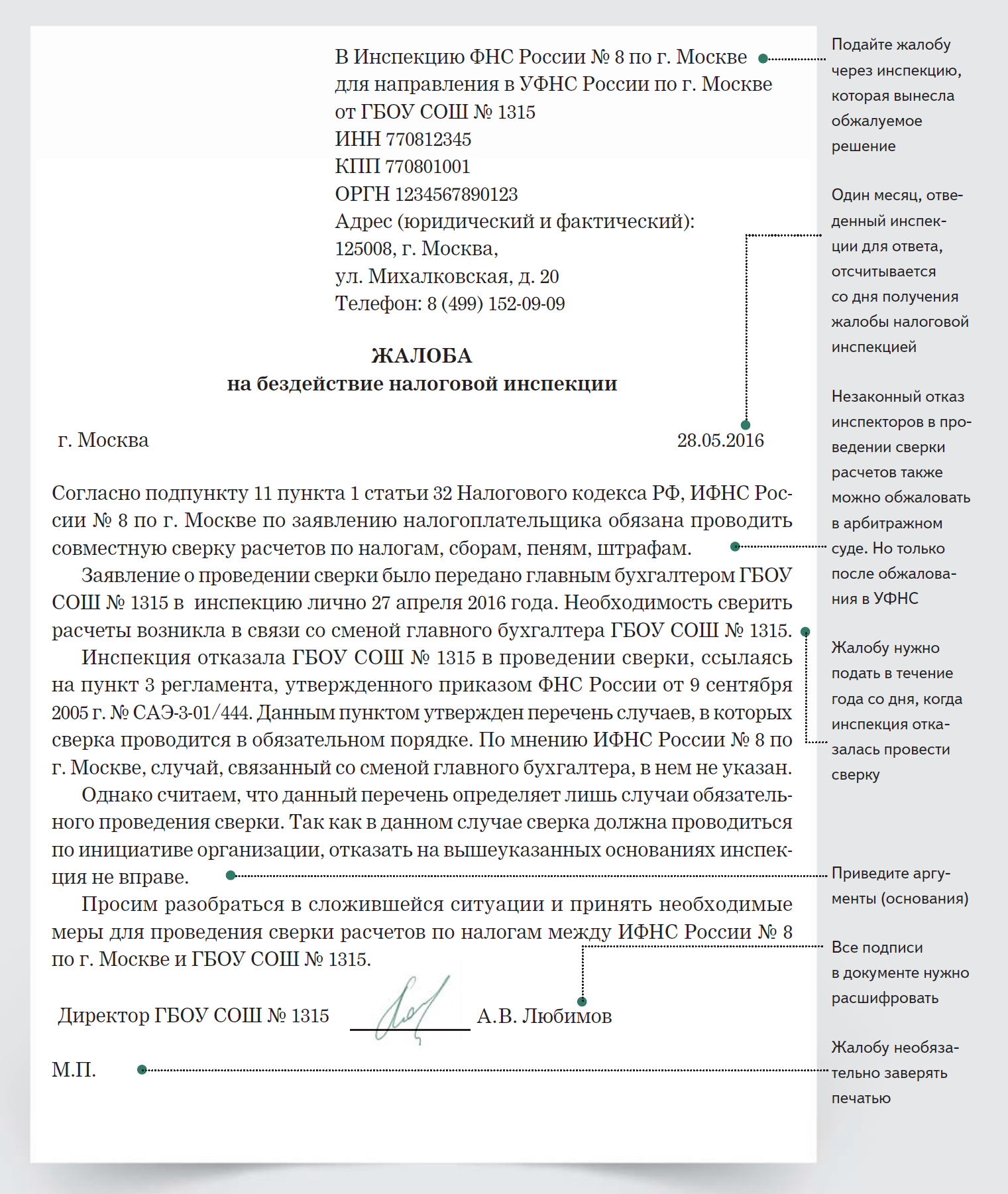

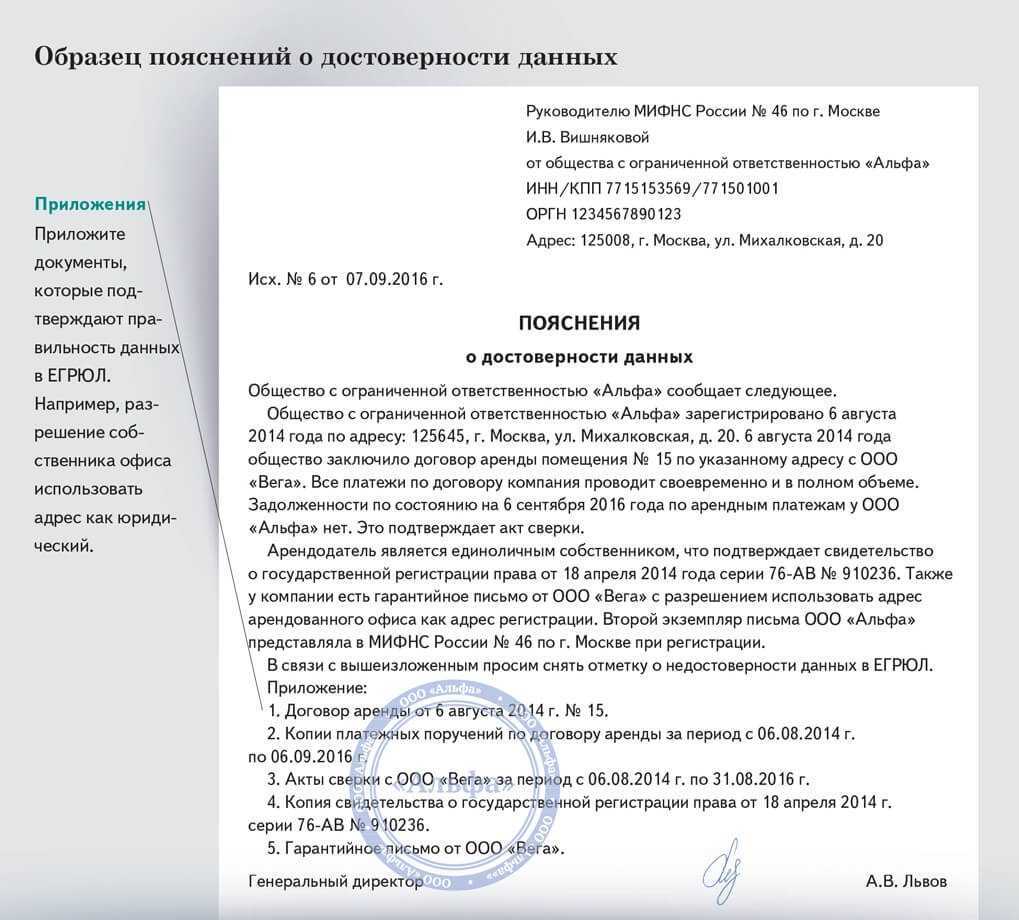

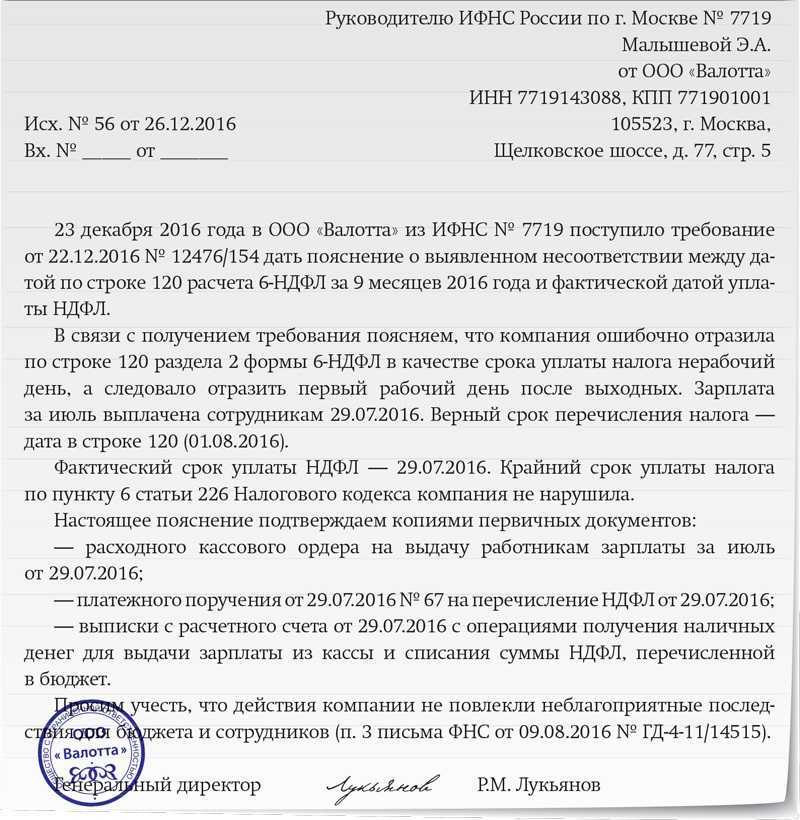

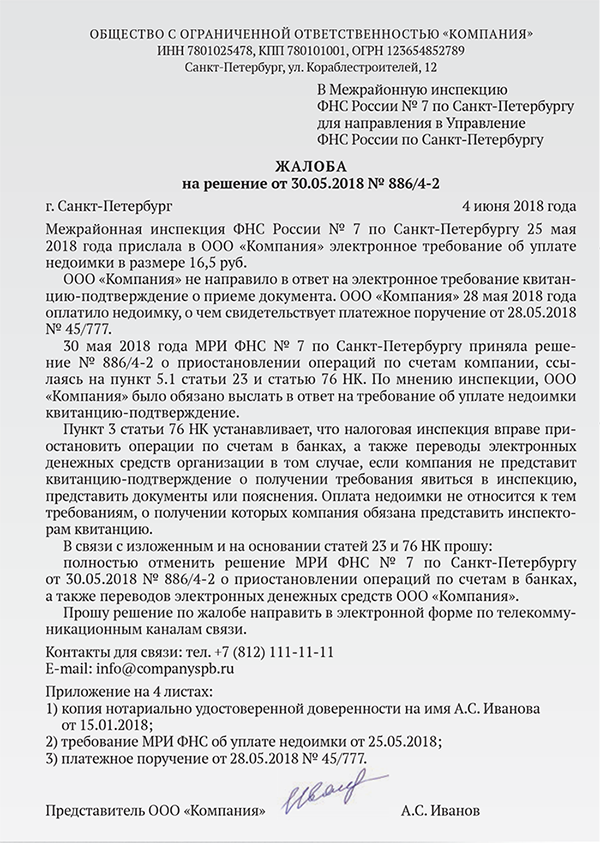

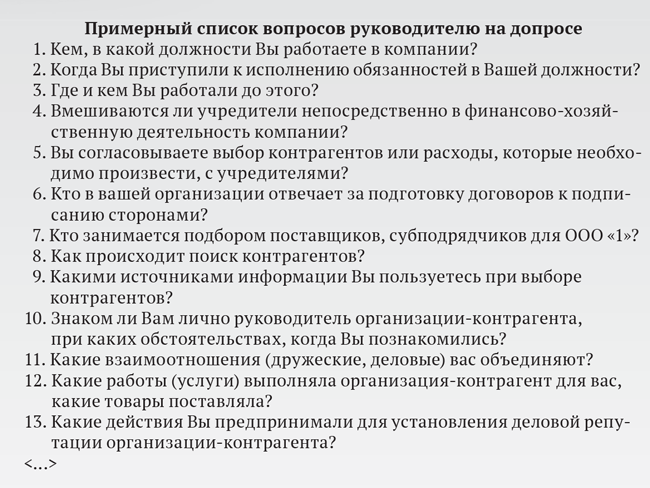

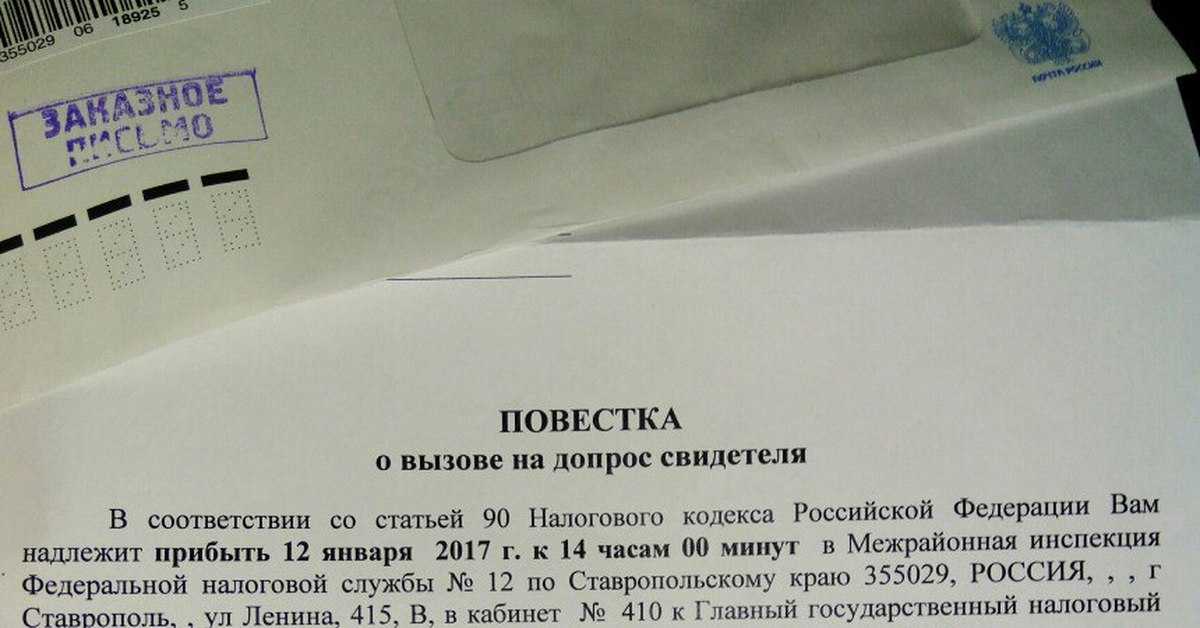

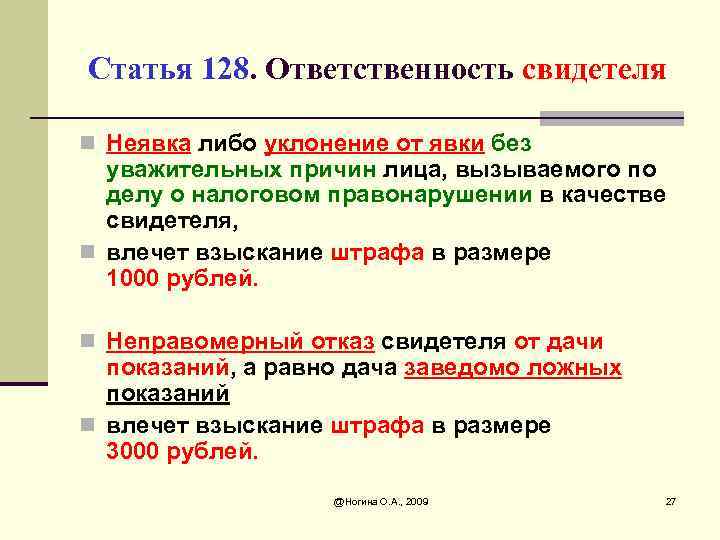

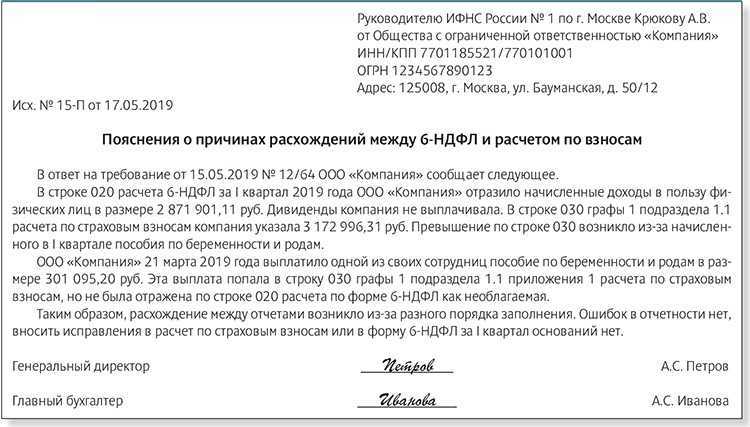

Что будет, если не явиться на комиссию в ИФНС

Помимо попадания организации/ИП в зону повышенного внимания налоговиков и возможного назначения выездной проверки, неявка в ИФНС по законному требованию повлечет административные штрафы.

В НК РФ прописана ответственность только за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать по ст. 128 НК РФ. Согласно этой норме, неявка либо уклонение от явки без уважительных причин грозит штрафом в размере 1000 рублей.

Неправомерный отказ свидетеля от дачи показаний обойдется дороже в 3000 рублей. Столько же будет «стоить» дача заведомо ложных показаний. При этом нужно помнить, что штраф могут наложить именно на свидетеля, допрашиваемого в ходе дела о налоговом правонарушении. Если никакого дела нет, то и штраф накладывать не за что.

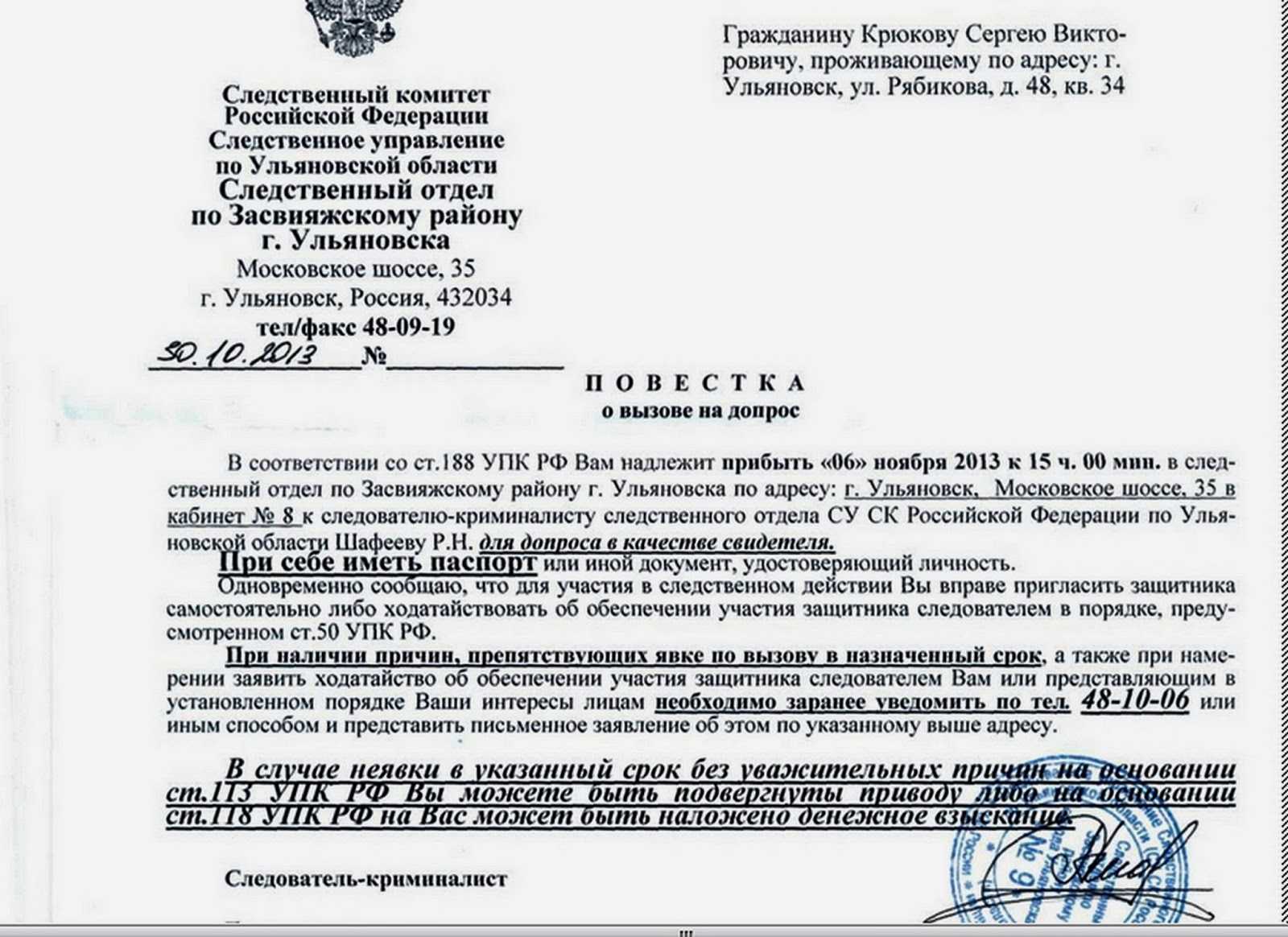

Что касается вызова в налоговую на комиссию/для дачи пояснений, то НК РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечет никакого штрафа. В КоАП РФ есть ст. 19.4, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Налоговые органы как раз и относятся к органам, осуществляющим государственный надзор (ст.1 Закона РФ от 21.03.1991 № 943-1 «О налоговых органах…»). Причем уведомление о вызове для дачи пояснений является тем самым законным требованием. Следовательно, неявка на основании уведомления налоговиков для дачи пояснений грозит штрафом в соответствии с вышеуказанной статьей. Размер административного штрафа для граждан составляет от 500 до 1000 рублей, для должностных лиц — от 2000 до 4000 рублей.

Несмотря на незначительные размеры штрафов, вызов в инспекцию лучше не игнорировать. Неявка будет расцениваться как попытка утаить какую-либо информацию и уйти от сотрудничества. Кроме того, налоговики могут решить, что организация не находится по месту своей регистрации, и в отношении плательщика начнут выездную проверку

Также обращаем ваше внимание на то, что сотрудничество с налоговиками в ряде случаев действительно позволяет избежать проверок и доначисления налогов

Проводки по депозитам: размещение, проценты, возврат

В современном понятии таким объектом должна выступать обязательно ценность: денежные средства или ценные бумаги.

Одним из распространенных видов депозита есть вклад, отсюда и название «депозитный вклад».

Основной характеристикой любого депозита есть:

- Он обязательно должен возвратиться к своему владельцу и это право должно быть гарантировано договором.

- В ходе размещения депозитного вклада его владелец должен обязательно получать выгоду в виде начисления процентов с использования ценностей.

Вклад (или депозит) – ценные бумаги, денежные средства, в иностранной или национальной валюте, размещаемые с целью сохранения или получения прибыли. По первому требованию вкладчика депозит должен быть возращен в соответствии с заключенным договором.

Принимать на хранение депозиты имеют право только банки РФ, имеющие на лицензию на этот вид деятельности и участвующие во всероссийской программе по страхованию вкладов.

Поэтому только банковские учреждения могут гарантировать возврат вложений и своевременное выполнение договоренностей. Партнерство с небанковскими инстанциями считается довольно рискованным, в этом случае вкладчику никто полностью не сможет гарантировать возврат средств.

Денежная сумма или депозит, переведенный на счет банка, считается финансовым вложением. Эти инвестиции при размещении отображаются проводками в своем изначальном размере, он равен сумме средств, зачисленных на депозитный счет.

Все денежные средства, которые были помещены на сохранение в виде вклада, могут отображаться на дебетовой части следующих счетов:

- № 55, специальные банковские счета;

- № 55.03, депозитные счета;

- № 58, депозитные вложения.

Проценты по депозиту, которые начисляются каждый месяц, входят раздел прочих доходов организации. Отображаться в бухгалтерском учете они должны также ежемесячно пока не истечет срок банковского договора. Согласно положению о бухгалтерском учете «доходы организации»:

- Отражение начислений процентов по депозиту проводится по дебету счета № 76 «расчеты с различными кредиторами и дебиторами».

- При создании проводки используется кредит счета № 91 «прочие расходы, доходы» или № 91.01 «прочие доходы».

Если срок размещения депозита подошел к концу, то банк гарантировано возвращает сумму вклада обратно собственнику средств. При этом делается запись обратная поступлению денег при открытии депозит, то есть:

дебет 51 (52) кредит 55.03.

Договора депозитов могут отличаться своими условиями.

Есть и такие вклады, по которым проценты выплачиваются после окончания срока действия договора, при возврате основной суммы денежных средств.

В таком случае бухгалтерские проводки будут отличаться от тех, когда выплаты производятся каждый месяц.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ основание |

| 55.03 | 51 (52) | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 76 | 91.01 | Начисление банковских процентов за пользование депозитных средств | Сумма начисленных процентов | Банковская выписка |

| 51 (52) | 76 | Фактическое поступление процентов по депозиту | Сумма начисленных процентов | Банковская выписка |

| 51 (52) | 55.03 | Возврат денег с депозитного счета | Размер вклада | Банковская выписка |

| Проводки начисления процентов по депозиту | ||||

| 55.03 | 76 | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 51 (52) | 55.03 | Поступление процентов от размещения вклада на валютный или расчетный счет | Сумма начисленных процентов за весь период хранения | Банковская выписка |

| 51 (52) | 55.03 | Возврат депозита | Размер вклада | Банковская выписка |

Преимущества и недостатки

В банках овернайт считается востребованным. Причем в плане как кредита, так и вклада. Требования по оформлению могут отличаться, но в целом эта процедура одинаковая. Овернайт имеет следующие преимущества:

- Использование открытых активов фирмы на один день.

- Не требуется открывать расчетный счет.

- Удобство открытия депозита.

Если же открывается вклад, то клиента ожидают следующие преимущества:

- Получение дохода.

- Гарантия возврата средств.

- Капитализация.

- Начисление процентов на остаток.

- Открытие депозита в любой валюте.

- Размещение разных сумм.

Если открывать вклады овернайт, то возможны следующие минусы:

- Невысокий процент.

- Сложности составления соглашения.

- Ограничения по суммам.

- Средства размещают в течение 1 ночи.

- Ограничение по минимуму.

Хоть овернайт имеет некоторые недостатки, все же этот вид кредитов и депозитов востребован. Многие крупные банки работают с такой услугой, которая позволяет им получать прибыль.

Что такое овернайт

Если дословно переводить термин overnight, он означает «с ночи до утра». Иными словами, овернайт – это операция, которая длится не более одного дня. В банковской сфере данное понятие используется для обозначения однодневного кредита или депозита.

Срок действия операции овернайт – одни сутки. Но если вклад был размещен в пятницу или перед праздниками, то на счет деньги вернутся только в понедельник или в первый рабочий день после выходных. То же самое касается однодневного кредита. Чаще этой услугой пользуются ИП, юридические лица или кредитные организации при проведении межбанковских операций.

Однодневный кредит очень удобен, если нужно срочно заплатить поставщикам, а денежные поступления планируются только на следующий день. Воспользовавшись овернайтом, предприниматель может пополнить свой расчетный счет на определенную сумму, не превышающую лимит, указанный в договоре.

На следующий день по истечении срока кредитования средства спишутся с расчетного счета организации или ИП в пользу банка вместе с процентами за пользование займом. Если на момент погашения на счету компании не будет средств, банк начислит штраф и пени, которые будут расти в соответствии с увеличением длительности просрочки. К тому же, это грозит ухудшением банковской истории юрлица, а кредитование для предпринимателя является частым источником финансирования.

Однодневный депозит используют организации и ИП для получения дополнительного дохода. Если на расчетном счете имеется сумма, которую планируют потратить не ранее завтрашнего дня, ее можно положить на вклад. По истечении срока средства вернутся клиенту вместе с начисленными процентами. Обычно для открытия такого депозита банки устанавливают минимальный лимит по собственному усмотрению. А процентная ставка для такого вида депозита отличается в гораздо меньшую сторону по сравнению с программами на более длительный срок. Дело в том, что на практике самые выгодные ставки действуют по длительным накопительным счетам.

Чтобы открыть овернайт, совсем не обязательно лично ехать в банк. Если организация имеет расчетный счет в кредитном учреждении, которым предоставляется овернайт, то практически всю процедуру оформления можно провести дистанционно, воспользовавшись интернет-банкингом.

Некоторые организации предпочитают заключать длительный договор с банком на открытие депозитного счета овернайт, куда периодически перечисляют свободные средства на одну ночь, выходные или праздники. Такой способ менее трудоемкий и сложный.

В других банках необходимо оформлять договор для каждого размещения и на каждый депозит открывается отдельный счет. Это не совсем удобно, но практикуется среди тех, для кого это разовая услуга. Если рассматривать возможность использования услуги физическими лицами, то в большинстве случаев это маловероятно из-за особенностей продукта и системы работы с ним.

Налогообложение процентов по депозиту

Полученные проценты — это доход организации, открывшей депозит. Поэтому их нужно учитывать при расчете налога на прибыль или налога по УСН. Возврат депозита на расчетный счет доходом организации не является.

Налоговый учет депозитов на ОСНО

На ОСНО проценты по депозитам включаются в состав внереализационных доходов (п. 6 ст. 250 НК РФ). В налоговом учете доход признается на конец каждого отчетного месяца или на дату прекращения депозитного договора (п. 6 ст. 271 НК РФ).

Несмотря на эти требования НК РФ, банк по депозитному договору может начислять проценты в любой момент времени, например, 15 или 20 числа каждого месяца. Сумма процентного дохода, признаваемого в налоговом учете, рассчитывается в бухгалтерской справке-расчете по формуле:

P(тек.мес) = D * r / 365 (366) дн. * Q(дн), где

P(тек.мес) — сумма процентов, учитываемых в доходах текущего месяца; D — сумма депозита; r — процентная ставка по депозиту; Q(дн) — количество дней размещения на депозите в текущем месяце.

Помните, что если депозитным договором предусмотрены «сложные проценты» (капитализация), то сумму депозита нужно периодически увеличивать на сумму начисленных процентов.

Налоговый учет депозитов на УСН

На УСН учет процентов проще. Доход признается в день поступления начисленных процентов на расчетный счет организации (п. 1 ст. 346.17 НК РФ). Даже если проценты капитализируются, то есть зачисляются на депозитный счет, в базу при расчете налога по УСН они попадут только в день их зачисления на расчетный счет организации.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Планируйте суммы, размещаемые на депозит, и анализируйте свои доходы прямо в нашей программе. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Источник https://buh.ru/articles/documents/151097/

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/buhgalterskie-provodki-po-depozitam-i-procentam/

Источник https://www.b-kontur.ru/enquiry/1075-depozitnyy-schet-organizacii

Доход в виде процентов в бухгалтерском учете

Доход в виде процентов по договорам банковского вклада образует в бухгалтерском учете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п. 6 ст. 250 НК РФ).

Теперь о том, в какой момент нужно показывать в доходах сумму процентов. Сначала разберем вопрос с позиции бухгалтерского учета. Итак, в п. 16 ПБУ 9/99 сказано, что для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Тут возникает вопрос: что считать отчетным периодом в этих целях?

Понятие отчетного периода применительно к ПБУ 9/99 не определено. Но есть общее определение отчетного периода как периода, за который составляется отчетность. Учитывая, что для большинства компаний нет обязанности по составлению промежуточной отчетности, отчетным периодом для многих является календарный год. Получается, что внутри календарного года начисление процентов можно отражать так, как это предусмотрено договором. Например, начисление процентов по договору может быть предусмотрено не на последнее число каждого месяца, а, например, 10-го числа следующего месяца. Выходит, организация может отражать проценты не на конец текущего месяца, а на 10-е число следующего месяца?

Если руководствоваться буквальной трактовкой п. 16 ПБУ 9/99, то да. Однако общепринятой практикой является равномерное ежемесячное отражение начисленных процентов в составе доходов – на конец каждого месяца.

В письме Минфина РФ от 24.01.2011 № 07-02-18/01 указано, что проценты по займам (а их учет схож с процентами по вкладам) нужно отражать в составе прочих доходов равномерно в течение срока действия договора. Логичным в такой ситуации выглядит начисление процентов ежемесячно, что позволит выполнить рекомендации Минфина в приведенном письме, которое адресовано аудиторским организациям, а, значит, на него должны ориентироваться все проверяющие инстанции. Также такой порядок позволит избежать возникновения разниц между бухгалтерским и налоговым учетом.

При этом данный порядок начисления процентов, согласно ПБУ 1/2008, следует закрепить в учетной политике. Таким образом, рекомендуется закрепить в учетной политике ежемесячное начисление процентов в бухучете и отражать их начисление ежемесячно – на конец каждого месяца.

И еще один момент: если начисленные проценты по условиям договора увеличивают сумму депозита (т.е. капитализируются), то их нужно присоединять к сумме вклада, и проценты каждый раз нужно рассчитывать с ежемесячно увеличивающейся суммы. При этом сами проценты следует отражать по дебету того же счета, на котором учтен депозит (п. 2 ПБУ 19/02). Если же в договоре такого условия нет, то проценты следует отражать по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» как дебиторскую задолженность банка по выплате процентов.

В налоговом учете порядок отнесения в состав внереализационных доходов процентов зависит от того, какой метод учета компания применяет. У компаний, определяющих доходы и расходы методом начисления, дата признания процентов по депозитному вкладу зависит от того, на какой срок заключен договор. А именно:

- по договорам, которые действуют дольше одного отчетного (налогового) периода, проценты отражают в последний день каждого месяца отчетного (налогового) периода, а в месяце, когда договор прекратил действие (в том числе при досрочном расторжении), – на дату прекращения договора;

- по договорам, срок действия которых меньше одного отчетного периода, проценты отражают в день прекращения договора банковского вклада.

Такой порядок следует из п. 1, 6 ст. 271, п. 3, 4 ст. 328 НК РФ и дополнительно пояснен в письме Минфина России от 20.09.2013 № 03-03-06/4/39056.

При этом совершенно не важно, как в договоре будет прописано условие о сроках выплаты процентов (даже если они капитализируются и выплачиваются единовременно при возврате вклада), признавать в налоговом учете их нужно ежемесячно, если договор действует дольше одного отчетного (налогового) периода. А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации

А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации.

Депозиты юр лиц.

Для начала стоит разобраться в термине депозит. Это слово означает некоторую денежную сумму, которая была передана на хранение в банк на определенный срок. Условия хранения и проценты зависят от заранее обговоренных условий. Различают депозиты юр лиц срочные и долговременные.

Для начала стоит разобраться в термине депозит. Это слово означает некоторую денежную сумму, которая была передана на хранение в банк на определенный срок. Условия хранения и проценты зависят от заранее обговоренных условий. Различают депозиты юр лиц срочные и долговременные. А также есть депозиты до определенного момента. Средства могут быть текущими. В этом случае деньги можно забрать в любой удобный момент. Вкладчик может перевести деньги другому лицу, в другой банк или обналичивать через банкомат.

В чем заключается суть перевода денег на хранение в банк?

Во-первых, смысл в том, что в банке ваши деньги будут в безопасности. Также, вы будете получать некоторую сумму в качестве вознаграждения. Проценты могут быть простыми и сложными. Все зависит от банка, услугами которого вы пользуетесь.

Многие юридические лица открывают депозиты с целью заработать денег. Средства могут приносить неплохой доход.

Депозиты для юридических лиц или предприятий – это некоторая сумма денег или ряд ценных бумаг, которые вкладываются в различные учреждения для того, чтобы сохранить эти средства и увеличивать их размеры.

Средства могут храниться на текущих счетах или расчетных в банках. В таком случае, подобное не принесет никакого дохода.

Обычно депозитные денежные средства юридические лица хранят на отдельных банковских счетах. Прежде, чем внести деньги, они подписывают договора, где подробным образом описаны все условия.

Максимальный доход будет в случае срочного договора. Но минусом является то, что деньги нельзя снять со счета, обналичить или воспользоваться, до того момента, пока не истечет срок договора.

Важно знать, что депозитные юридические лица не имеют права перечислять деньги на другой счет или счета. В настоящее время, в России множество предприятий, организация и компаний уже активно зарабатываю деньги благодаря хранению денег в качестве депозитных средств

В настоящее время, в России множество предприятий, организация и компаний уже активно зарабатываю деньги благодаря хранению денег в качестве депозитных средств.

При составлении депозитного договора будут учитываться некоторые факторы.

Долгосрочные депозиты юр лиц.

Долгосрочными являются те депозиты, которые длятся более 3 месяцев. Этот депозит выгоднее всего разбить на несколько частей. Если будет срочная необходимость в деньгах, то можно закрыть какой-то из счетов и не лишиться дохода от остальных.

С пролонгацией подписывать договор не стоит. В этом случае процентные ставки могут измениться. Лучше подписывать новый договор.

Прежде, чем подписывай договор, стоит постараться выдвинуть свои интересы, то есть предложить свои собственные условия. Иначе, желаемый результат может быть не достигнут.

Какие документы необходимы для того, чтобы оформить депозит?

Для начала нужно написать заявление. Далее нужно предоставить заверенные копии документов учредителей. Все документы, касательно регистрации предприятия и всего остального, должны быть в наличии.

Также, нужно предоставить сведения о клиенте. Если вклад открывается не впервые, то перечень документов может быть меньше. Ведь информация в банке будет сохранена.

Бухгалтерский учет

При получении кредита овернайт юридическим лицом, необходим бухгалтерский учет данной операции. Несмотря на то, что операции краткосрочная, и длиться на более 1 дня, движение денежных средств совершается, а, следовательно, необходим правильный и своевременный учет этих данных.

Для наглядности представим необходимые бухгалтерские проводки и документы в таблице.

Учет кредитов овернайт

Юридические лица в бухгалтерских документах отражают не только кредитные средства полученные от банка, но также средства размещенные на депозитных и полученную от этого прибыль.

После того как средства по овернайт зачислены на счет банка, совершается следующая проводка:

Дебет 55.3, Кредит 51 ( данной проводкой отражается зачисление средств на депозит). После того как средства возвращаются компании необходимо сделать обратную проводку.

Важно отразить в отчетности зачисление процентов, так как они относятся к прибыли компании, проводка имеет вид:

Дебет 76 Кредит 91-1 ( зачисление процентов банком за пользование средствами юридического лица).

Как отмечалось выше, средства на депозите овернайт могут размещаться как в отечественной валюте, так и в иностранной. В бухгалтерском учете это две разные проводки.

Для учета процентов поступивших со счета в рублях проводка имеет вид:

Дебет 55-3 Кредит 76.

Если счет валютный, то отражаться проценты будут с использованием следующей проводки:

Дебет 51 (52) Кредит 55-3.

Если у юридического лица открывается несколько депозитов, в том числе овернайт, то учет ведется по каждому в отдельности. Также закрепить особенности ведения учета кредитов и депозитов овернайт юридическое лицо может в учетной политике.

О торговле овернайт на бирже рассказано в следующем видеоматериале:

Какова суть транзакций или сбережения депозита в банке?

В первую очередь, дело в том, что средства будут находиться под надежной защитой. Вдобавок, вам будет приходить определенная сумма в качестве награды. Процентная ставка может быть либо простой, либо сложной.

Большинство юридических лиц кладут деньги на депозит, дабы увеличить их. Это может давать существенный доход.

Депозиты для юридических лиц или предприятий – это определенное количество средств или перечень бумаг, несущие какую-либо ценность и размещаются для того, дабы сберечь их целостность и в коей мере приумножить.

Денежные средства вы можете хранить на текущих или расчетных счетах. Однако таким образом, вы не увеличите размеры своих средств.

Юридически лица, как правило, сберегают свои средства на отдельных банковских счетах. Перед тем, как внести деньги, они заключают договора, в котором расписаны все условия.

Доход в виде процентов в бухгалтерском учете

Доход в виде процентов по договорам банковского вклада образует в бухгалтерском учете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п. 6 ст. 250 НК РФ).

Теперь о том, в какой момент нужно показывать в доходах сумму процентов. Сначала разберем вопрос с позиции бухгалтерского учета. Итак, в п. 16 ПБУ 9/99 сказано, что для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Тут возникает вопрос: что считать отчетным периодом в этих целях?

Понятие отчетного периода применительно к ПБУ 9/99 не определено. Но есть общее определение отчетного периода как периода, за который составляется отчетность. Учитывая, что для большинства компаний нет обязанности по составлению промежуточной отчетности, отчетным периодом для многих является календарный год. Получается, что внутри календарного года начисление процентов можно отражать так, как это предусмотрено договором. Например, начисление процентов по договору может быть предусмотрено не на последнее число каждого месяца, а, например, 10-го числа следующего месяца. Выходит, организация может отражать проценты не на конец текущего месяца, а на 10-е число следующего месяца?

Если руководствоваться буквальной трактовкой п. 16 ПБУ 9/99, то да. Однако общепринятой практикой является равномерное ежемесячное отражение начисленных процентов в составе доходов – на конец каждого месяца.

В письме Минфина РФ от 24.01.2011 № 07-02-18/01 указано, что проценты по займам (а их учет схож с процентами по вкладам) нужно отражать в составе прочих доходов равномерно в течение срока действия договора. Логичным в такой ситуации выглядит начисление процентов ежемесячно, что позволит выполнить рекомендации Минфина в приведенном письме, которое адресовано аудиторским организациям, а, значит, на него должны ориентироваться все проверяющие инстанции. Также такой порядок позволит избежать возникновения разниц между бухгалтерским и налоговым учетом.

При этом данный порядок начисления процентов, согласно ПБУ 1/2008, следует закрепить в учетной политике. Таким образом, рекомендуется закрепить в учетной политике ежемесячное начисление процентов в бухучете и отражать их начисление ежемесячно – на конец каждого месяца.

И еще один момент: если начисленные проценты по условиям договора увеличивают сумму депозита (т.е. капитализируются), то их нужно присоединять к сумме вклада, и проценты каждый раз нужно рассчитывать с ежемесячно увеличивающейся суммы. При этом сами проценты следует отражать по дебету того же счета, на котором учтен депозит (п. 2 ПБУ 19/02). Если же в договоре такого условия нет, то проценты следует отражать по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» как дебиторскую задолженность банка по выплате процентов.

В налоговом учете порядок отнесения в состав внереализационных доходов процентов зависит от того, какой метод учета компания применяет. У компаний, определяющих доходы и расходы методом начисления, дата признания процентов по депозитному вкладу зависит от того, на какой срок заключен договор. А именно:

- по договорам, которые действуют дольше одного отчетного (налогового) периода, проценты отражают в последний день каждого месяца отчетного (налогового) периода, а в месяце, когда договор прекратил действие (в том числе при досрочном расторжении), – на дату прекращения договора;

- по договорам, срок действия которых меньше одного отчетного периода, проценты отражают в день прекращения договора банковского вклада.

Такой порядок следует из п. 1, 6 ст. 271, п. 3, 4 ст. 328 НК РФ и дополнительно пояснен в письме Минфина России от 20.09.2013 № 03-03-06/4/39056.

При этом совершенно не важно, как в договоре будет прописано условие о сроках выплаты процентов (даже если они капитализируются и выплачиваются единовременно при возврате вклада), признавать в налоговом учете их нужно ежемесячно, если договор действует дольше одного отчетного (налогового) периода. А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации

А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации.