Бланк 2022 года

Старый бланк РСВ (форма по КНД 1151111), который пока еще действует для отчета за 2022 год, утвержден Приказом ФНС России от 06.10.2021 № ЕД-7-11/875@. До этого расчет менялся в 2020 году приказом № ММВ-7-11/470@.

Из формы были исключены строки и разделы, которые были связаны с зачетной системой взаиморасчетов между фондом и работодателем. Вместе с тем в ней появились новые разделы, в которых отражаются сведения для расчета соответствия условиям применения пониженных тарифов (например, для сферы IT). Также изменены штрих-коды страниц.

Далее расскажем о заполнении Расчета по страховым взносам по форме 2022 года подробнее.

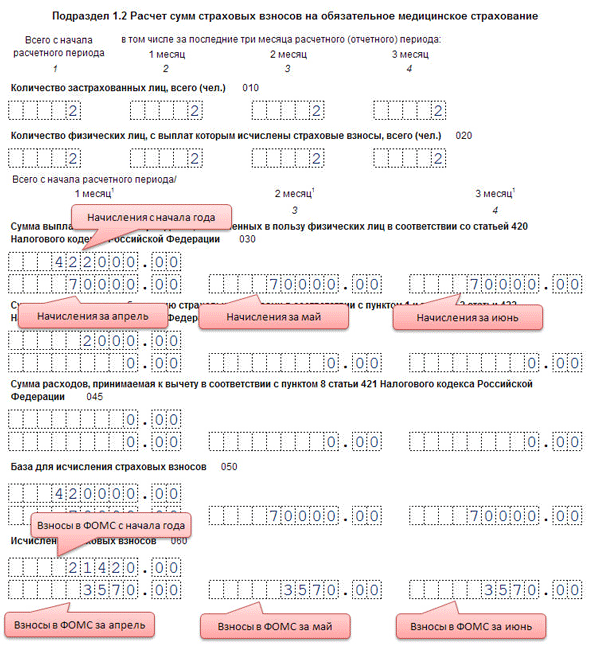

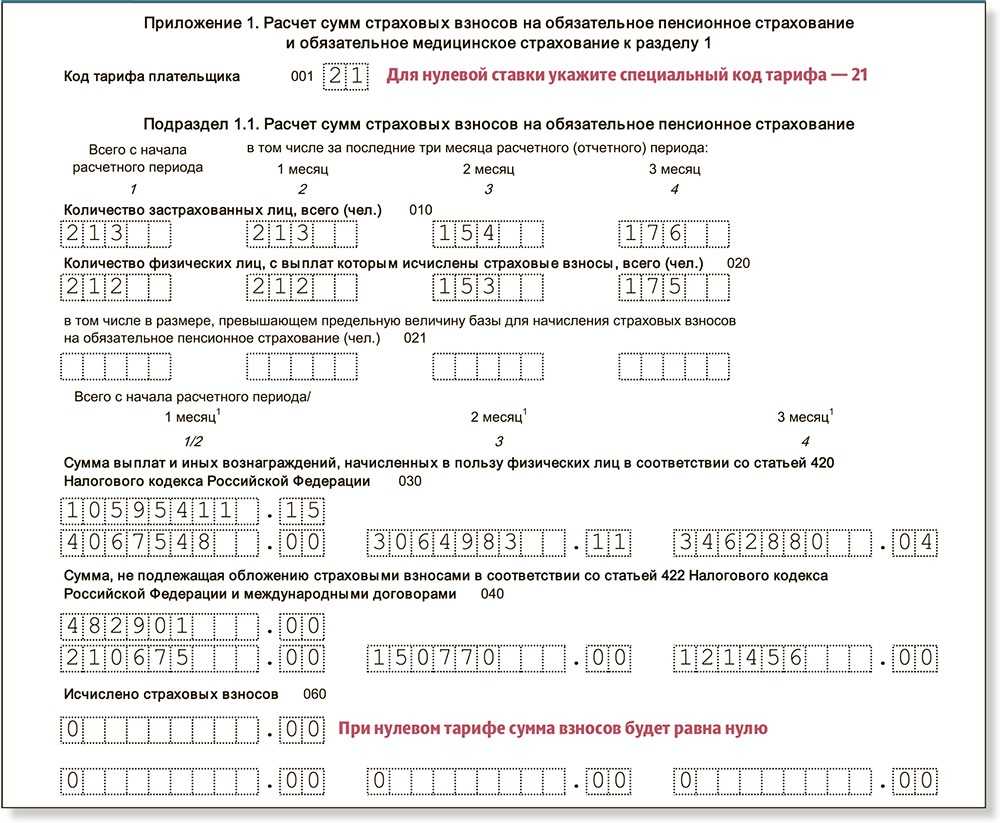

Порядок заполнения РСВ (далее – Порядок) закреплен в том же приказе № ЕД-7-11/875@ (Приложение № 2). РСВ 2022 года состоит из 17 листов, как и раньше. Заполнять и направлять в ИФНС нужно только те страницы, для которых есть данные. Обязательны для всех плательщиков титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения 1 к 1 разделу, приложение 2 к разделу 1, а также раздел 3. Прочие страницы заполняют в определенных случаях, а именно:

- при начислении пенсионных взносов по дополнительным тарифам – подразделы 1.3.1, 1.3.2 приложения 1 к разделу 1;

- при начислении взносов по ставке 1,8% с вознаграждения иностранцам, временно пребывающим в РФ – приложение 6 к разделу 1;

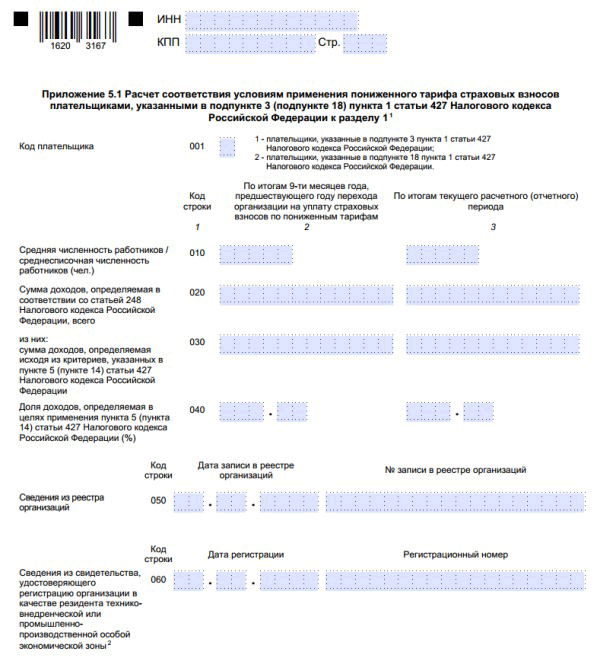

- при начислении взносов по пониженным ставкам для разных случаев – приложения 3, 4, 5 к разделу 1.

Кто обязан сдавать электронные нулевки?

Согласно действующему законодательству, налогоплательщики вправе выбирать формат сдачи отчетности. Любую нулевую отчетность организации или индивидуальные предприниматели сегодня могут сдать на бумажном носителе (или отправить по почте), за некоторым исключением.

Представлять электронные декларации и расчеты по ТКС в обязательном порядке должны:

- организации и ИП, у которых среднесписочная численность сотрудников за прошедший год составила более 100 человек;

- новые или реорганизованные компании, в которых число сотрудников превышает 100 человек;

- крупнейшие налогоплательщики.

Отчеты, которые можно сдать только в электронном виде с 2020 года. К ним относится:

- Бухгалтерская отчетность. Начиная с 01.01.2020 г., любая бухгалтерская отчетность, будь то баланс или отчет о финансовых результатах, предоставляется в налоговую инспекцию в электронном виде через ТКС;

- 2-НДФЛ, 6-НДФЛ и РСВ (расчеты по страховым взносам). Для организаций и индивидуальных предпринимателей со среднесписочной численностью более 10 человек;

- Отчетность во внебюджетные фонды (ПФР и ФСС). Для организаций и индивидуальных предпринимателей со среднесписочной численностью более 25 человек;

- Декларация по НДС. Это требование касается и нулевой декларации по НДС.

Нулевая отчетность ООО (ИП) на ОСНО

Несмотря на отсутствие деятельности, компания на ОСНО, должна сдать большое количество деклараций и расчетов. При этом следует отметить, что далеко не все из них могут быть нулевыми.

Рассмотрим какие нулевые декларации и расчеты необходимо предоставить организации или ИП на общей системе налогообложения поквартально (помесячно):

- 2-НДФЛ – сдавать не надо, сдается раз в год.

- 6-НДФЛ – сдавать не надо, сдается поквартально. (Деятельность не ведется, заработная плата сотрудникам не выплачивается, поэтому сдавать не нужно).

- СЗВ-М – сдавать надо на руководителя организации, сдается помесячно.

- Отчет по страховым взносам – сдавать надо. Заполняется с нулевыми показателями, сдается поквартально.

- Сведения о среднесписочной численности – сдавать надо, сдается раз в год. (единоразово при создании организации) .

- Налоговая декларация по НДС – сдавать надо, сдается поквартально в электронном виде.

- Налоговая декларация по налогу на прибыль организаций – сдавать надо, сдается поквартально, иногда помесячно.

- СЗВ-СТАЖ сдавать надо на руководителя, сдается раз в год.

- СЗВ-ТД, сдавать надо при условии заключения трудового договора с директором, сдается помесячно.

- 4-ФСС, сдавать надо. Заполняется с нулевыми показателями, сдается поквартально.

- Годовой баланс, сдавать надо, сдается раз в год в электронном виде. (При отсутствии деятельности содержит только сведения об уставном капитале общества)

- Подтверждение основного вида деятельности – сдавать надо, сдается раз в год.

- 3-НДФЛ – сдавать надо, сдается раз в год. (Только для индивидуальных предпринимателей)

Нулевую отчетность организации и индивидуальные предприниматели на общей системе налогообложения могут сдать сегодня на бумажном носителе, за исключением годового баланса. Вместо декларации по НДС и декларации по налогу на прибыль организаций можно представить единую (упрощенную) налоговую декларацию на бумажном носителе. (При отсутствии финансово-хозяйственной деятельности)

Бухгалтерский и налоговый учет

Все юридические лица должны сдавать отчетность по сотрудникам. Если начислений по заработной плате за отчетный период не производилось, то такая отчетность будет «нулевой».

Индивидуальные предприниматели должны встать на учет как работодатели в Пенсионный фонд и Фонд социального страхования в срок не позднее 30-ти (для ПФ) и 10-ти (для ФСС) календарных дней со дня заключения договора с первым из нанимаемых работников. С этого момента они обязаны сдавать, кроме отчетности по своей деятельности, и отчетность по сотрудникам. Если индивидуальный предприниматель уволил всех сотрудников, но не подал заявление о снятии с учета в ПФ и ФСС, отчетность по сотрудникам надо будет продолжать сдавать, правда, «нулевую».

Отчетность по сотрудникам состоит из отчетности в ПФ, ФСС и налоговую службу. Если отчетность «нулевая», то некоторые отчеты сдавать не обязательно.

В состав отчетности по сотрудникам входят:

- отчетность в Пенсионный фонд по форме РСВ-1 (предоставляется всегда, может быть «нулевой»);

- отчетность в Пенсионный фонд по форме СЗВ-М (предоставляется только по сотрудникам, с которыми оформлен трудовой договор);

- отчетность в Фонд социального страхования 4-ФСС (предоставляется всегда, может быть «нулевой»);

- отчетность в налоговую инспекцию по форме 2-НДФЛ (не представляется, если не начисляется зарплата сотрудникам с начала года).

Таким образом, комплект «нулевой» отчетности по сотрудникам будет состоять из 4-ФСС и РСВ-1.

К каждому из них можно приложить сопроводительное письмо, поясняющее, почему ваша отчетность «нулевая» (это пояснение можно написать и прямо на титульном листе отчета, если сдаете его на бумаге, скрепив подписью и печатью). Делать это не обязательно, но бывает, что в момент сдачи «нулевой» отчетности лично или после получения отчетности по почте или по каналам связи контролирующие органы сами просят предоставить пояснения.

При составлении «нулевых» отчетов 4-ФСС и РСВ-1 возникает вопрос о том, какую численность сотрудников в них указать. Это относится к понятиям «Среднесписочная численность» и «Количество застрахованных лиц» в РСВ-1 и «Численность работников» в 4-ФСС.

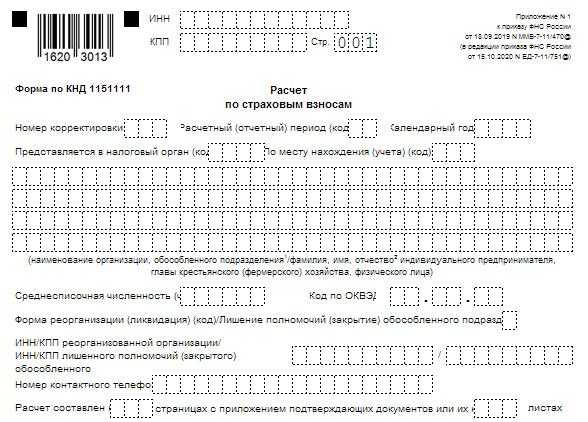

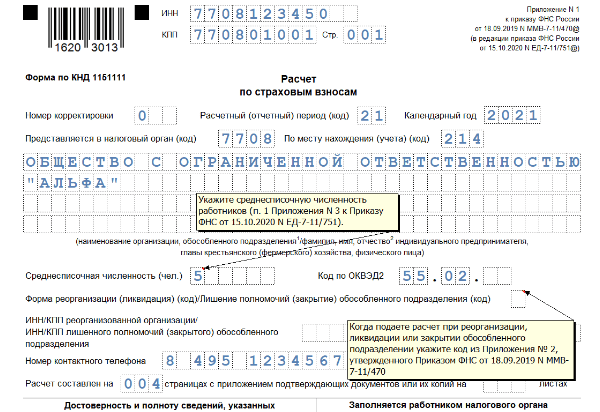

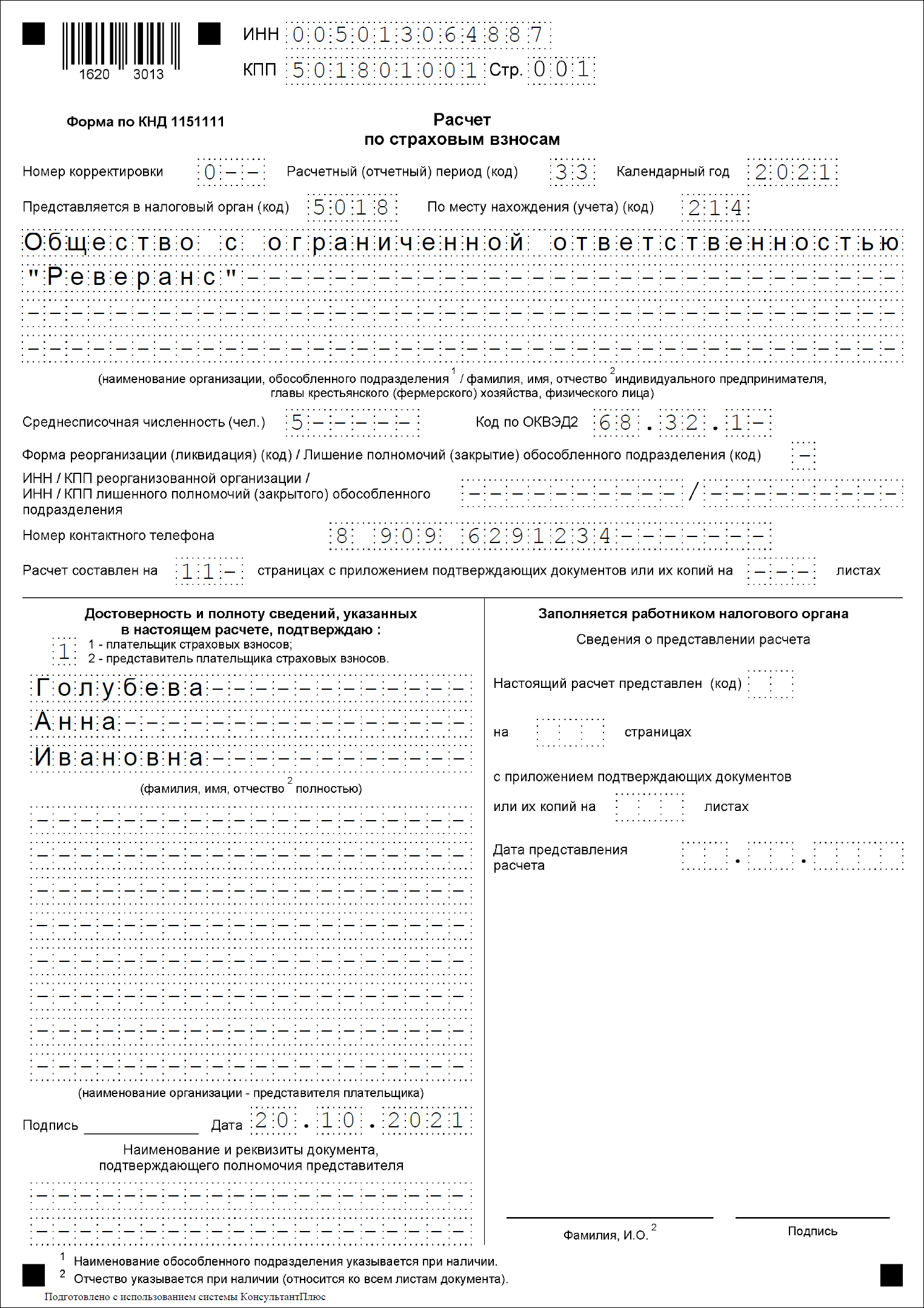

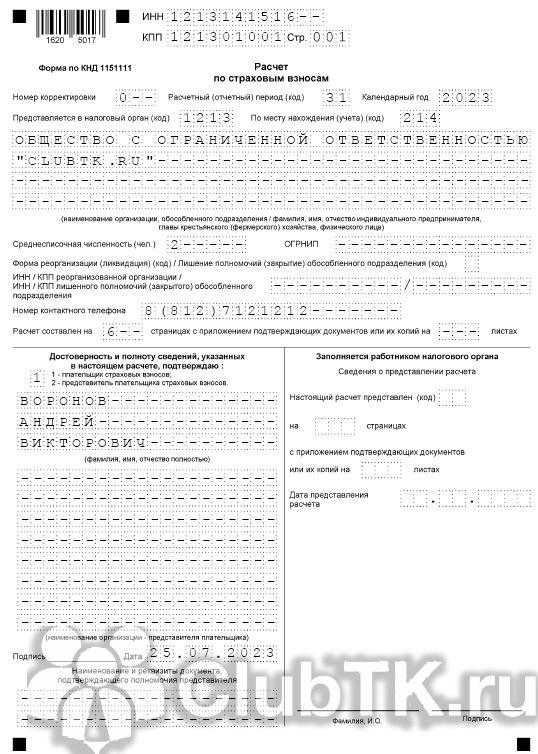

Заполняем титульный лист

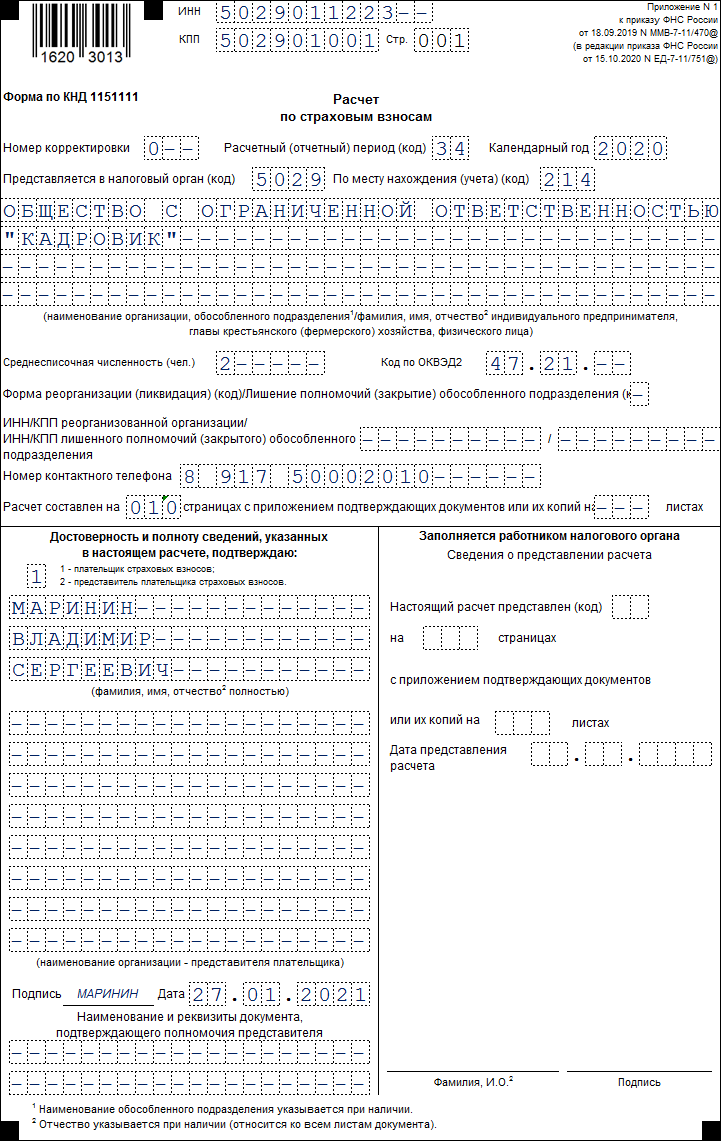

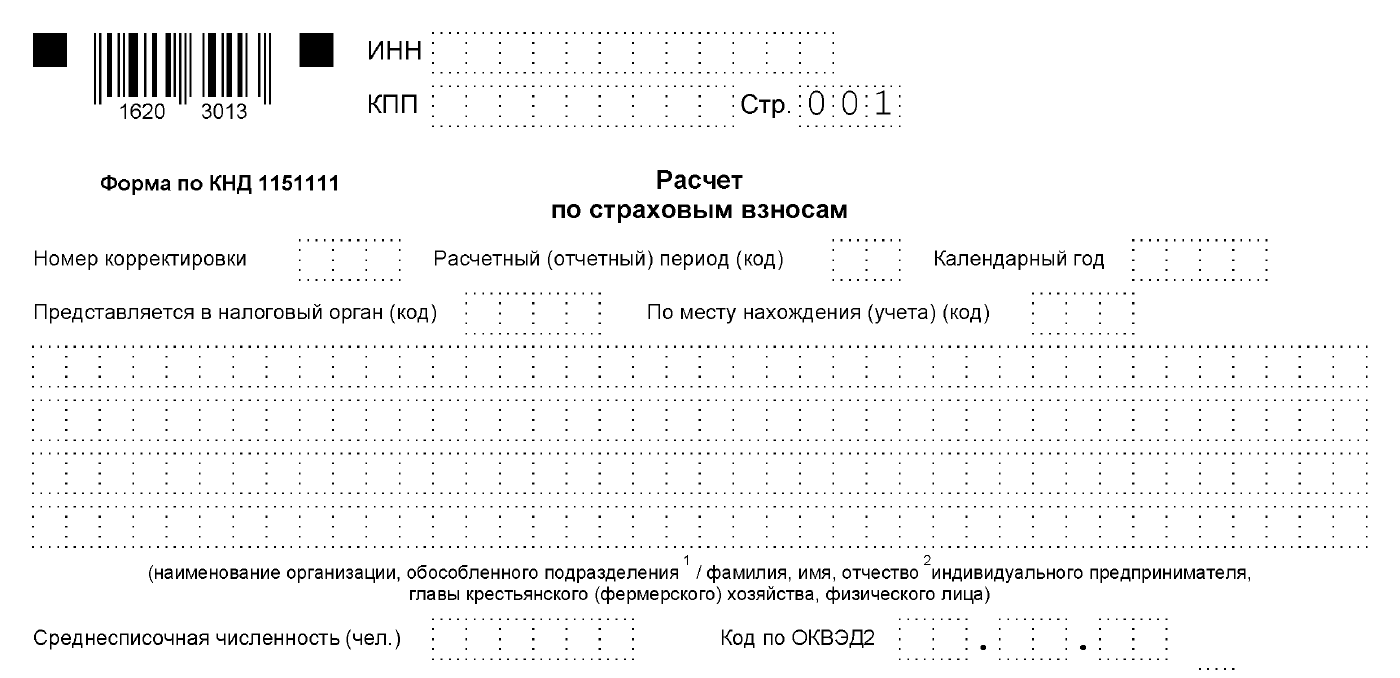

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет.

Так как ИНН юрлиц на 2 знака короче, чем ИНН предпринимателей, в оставшихся ячейках поставьте прочерки |

| КПП |

|

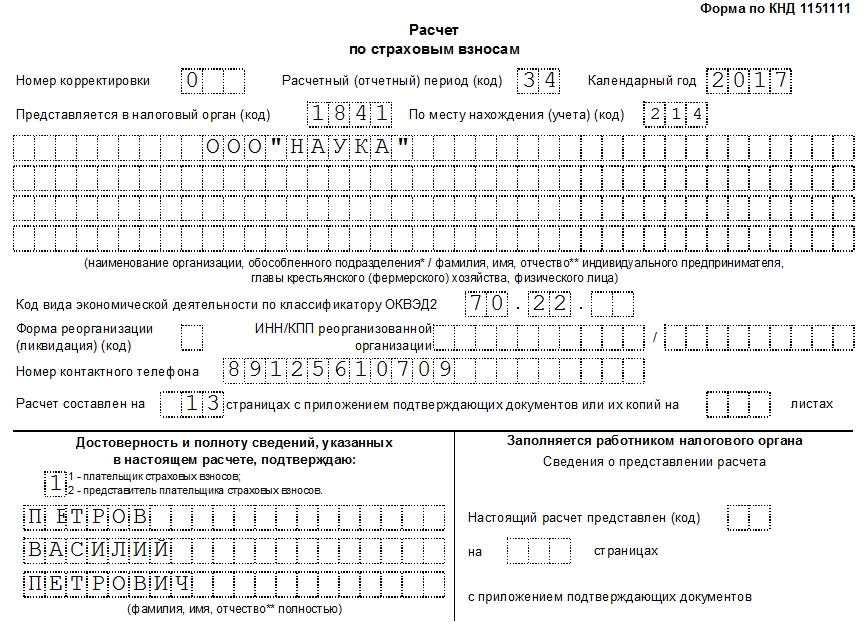

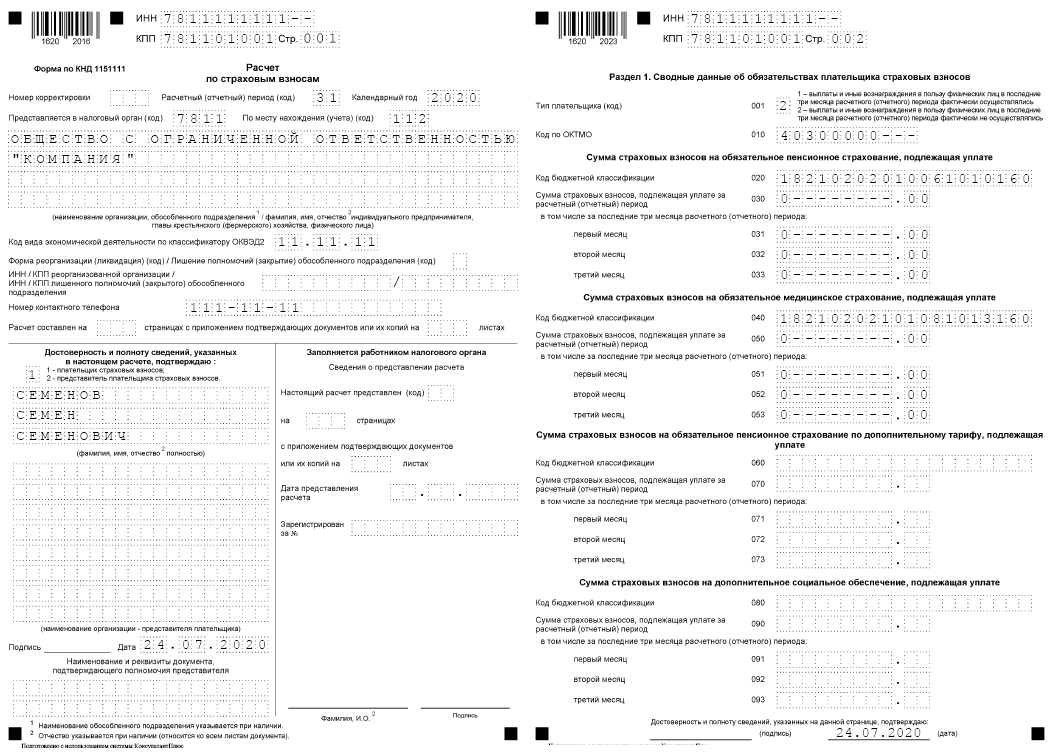

| Номер корректировки | Если расчет сдаете впервые за 2020 год, поставьте «0 – -».

Если составляете уточненку, поставьте «1- -», «2- – » и т. д. (в зависимости от того, какую корректировку по счету сдаете) |

| Расчетный (отчетный) период (код) | Код периода, за который сдается отчет. Для РСВ за год вносим код «34».

Если расчет сдается по итогам года, но в связи с реорганизацией (ликвидацией) компании, укажите код «90», при снятии с учета ИП или главы КФХ — код «86». Коды остальных периодов указаны в приложении № 3 к Порядку заполнения (они представлены в таблице ниже) |

| Календарный год | Год того периода, за который сдаете расчет — 2020 |

| Представляется в налоговый орган (код) | Код ИФНС, в который сдаете расчет |

| По месту нахождения (код) |

Эти коды приведены в приложении № 4 к Порядку заполнения |

| «Наименование организации, ОП…» |

|

| Среднесписочная численность (чел.) | Указывается среднесписочная численность, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики. |

| Код по ОКВЭД2 | Код основного вида деятельности работодателя заполняется согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД2). |

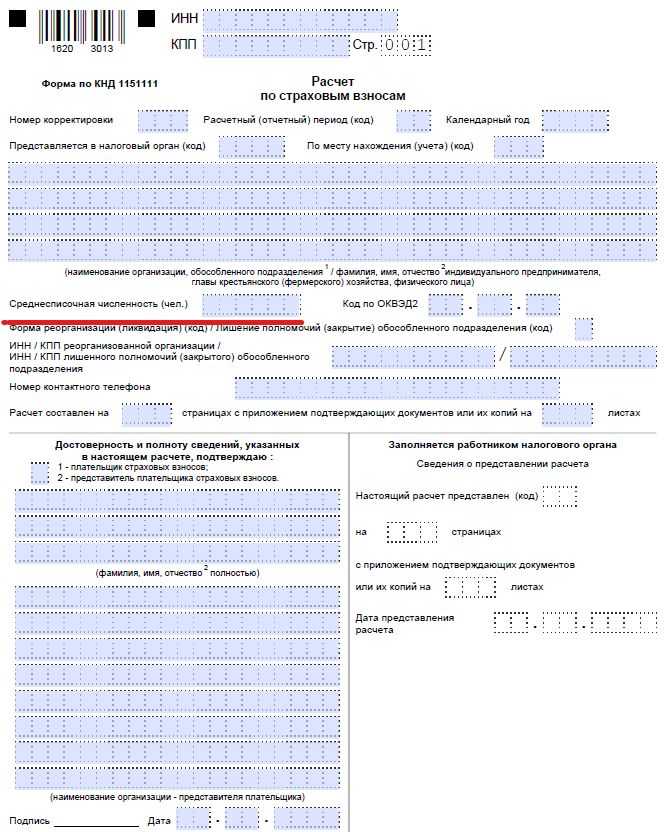

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)” | Указывается код реорганизации (ликвидации), лишения полномочий (закрытия) обособленного подразделения в соответствии с Приложением № 2 к Порядку заполнения РСВ.

Показатель “Лишение полномочий (закрытие) обособленного подразделения (код)” заполняется плательщиками в случае необходимости представления уточненного РСВ за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного РСВ произошло лишение полномочий. |

| «ИНН/КПП реорганизованной организации” и “ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения” | Поля заполняются в соответствии с п. 3.3 и 3.4 Порядка заполнения РСВ. |

| Номер контактного телефона | Укажите в следующем формате: «8 пробел код пробел номер».

Например: «8 917 2002010» |

| Расчет составлен | Общее количество листов, из которых состоит РСВ. Незаполненные страницы к расчету не прикладывают |

| С приложением подтверждающих документов | Заполняют, только если к РСВ приложены какие-либо документы: например, доверенность на представителя. В других случаях в этой строке ставят прочерки |

| Достоверность и полноту…. |

|

| ФИО полностью |

|

| Наименования документа…. | Наименование и реквизиты документа, на основании которого действует представитель.

Например: «Доверенность № 1 от 18.01.2021» |

Порядок заполнения и сдачи РСВ

Подробная инструкция по заполнению расчета со всеми приложениями приведена в приказе ФНС от 18.09.19 № ММВ-7-11/470@. Скачать эту инструкцию можно в конце страницы.

Повреждение страниц расчета и корректировка записей в нем не допускаются. При заполнении в бумажном варианте надо использовать печатные буквы, написанные черными или синими чернилами. Если расчет заполняется на компьютере, то при последующей его распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест. В общем, правила оформления практически ничем не отличаются от оформления других документов, предназначенных для подачи в налоговую службу. Разрешено подавать расчет в двух вариантах: на бумажном носителе либо в электронной форме. Но первый вариант разрешен только организациям с численностью до 10 сотрудников включительно

Обратите внимание на изменения — раньше разрешалось до 25 сотрудникам. В этом случае расчет можно принести лично или отправить по почте заказным письмом

Очень важным моментом при расчете является то, чтобы чтобы данные раздела 1 и раздела 3 совпадали. При выявлении несовпадения налоговики отчет не примут.

По срокам сдачи нет различия в том, в какой форме сдается отчетность. Для письменного и электронного варианта установлен один срок — 30 число месяца, следующего за отчетным периодом (ст. 431 НК РФ). В 2020 году эти сроки распределились следующим образом:

- За первый квартал – 30 апреля.

- За полугодие – 30 июля .

- За 9 месяцев – 30 октября.

- За 2020 год – 01 февраля 2021 года.

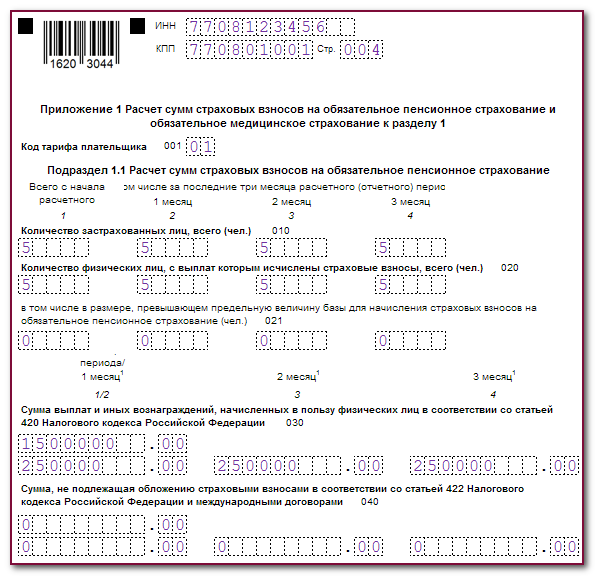

Ниже представлен расчет по страховым взносам за 1 квартал 2020 года: образец заполнения для организации на общей системе налогообложения.

В качестве исходных данных для расчета используем следующие:

Среднесписочная численность сотрудников организации составила 12 человек. Один из сотрудников – Кукушкин А.В. — работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

Организация в Ⅰ кв. оплатила 4 больничных листа за 16 дней болезни.

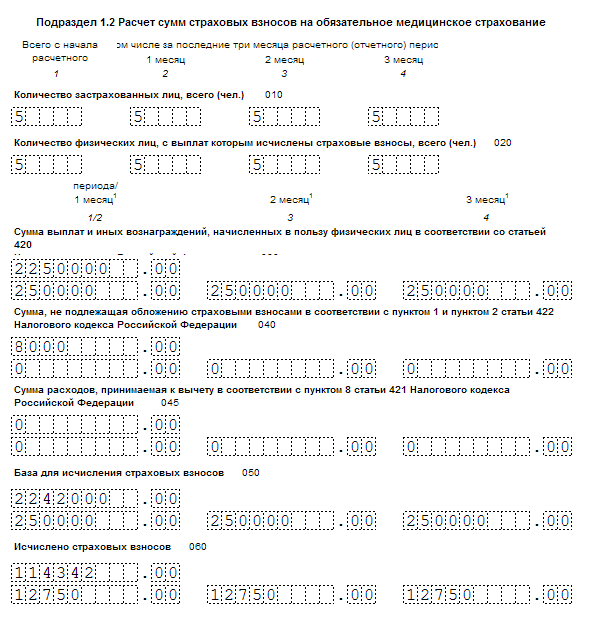

В Ⅰ кварт. были осуществлены выплаты, приведенные ниже :

- в 1 месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 4000 р.

- во втором месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 8000 р.

- в третьем месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 0 р.,

- Всего за квартал : 750000 р., в том числе не облагаемые страхвзносами — 12000 р.

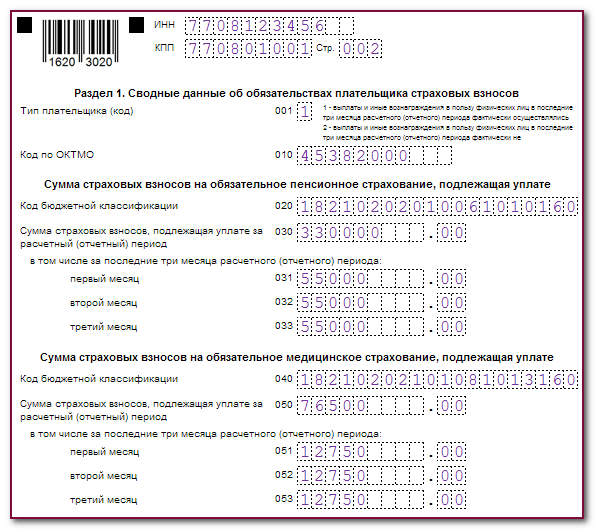

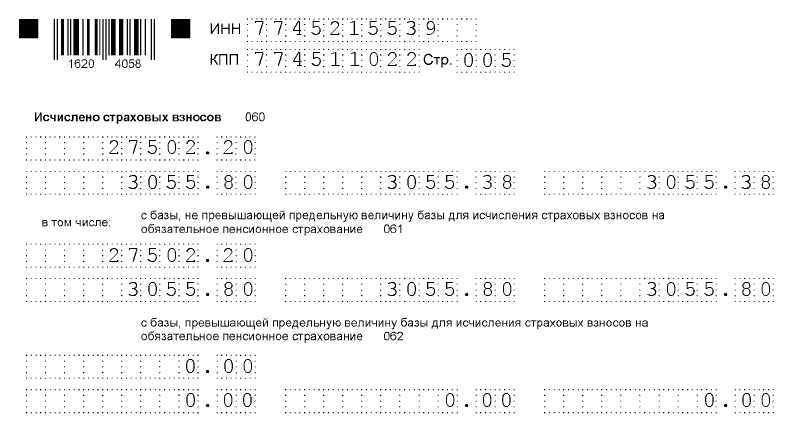

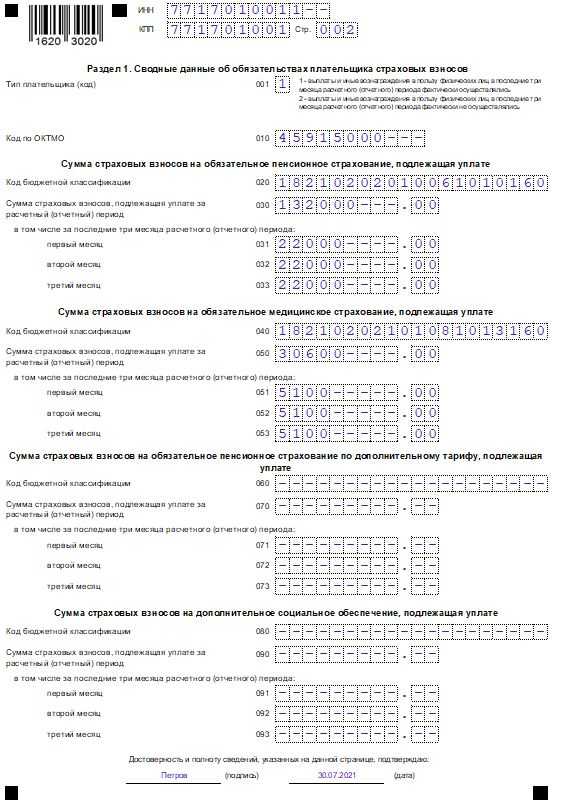

Суммы начисленных страховых взносов отражены в таблице:

|

Страховые взносы |

В ПФР , руб. |

В ФСС, руб. |

В ФФОМС , руб. |

|---|---|---|---|

|

ИТОГО, и в том числе за: |

162360 |

21 402 |

37 638 |

|

1 месяц |

54120 |

7134 |

12 546 |

|

2-й месяц |

53240 |

7018 |

12 342 |

|

3-й месяц |

55000 |

7250 |

12750 |

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено :

|

Фамилия |

В Пенсионный фонд РФ по дополнительному |

|---|---|

|

Кукушкин, всего, и в том числе за: |

5400 (90000 х 6%) |

|

1-й месяц |

1800 (30000 х 6%) |

|

2-й месяц |

1800 (30000 х 6%) |

|

3-й месяц |

1800 (30000 х 6%) |

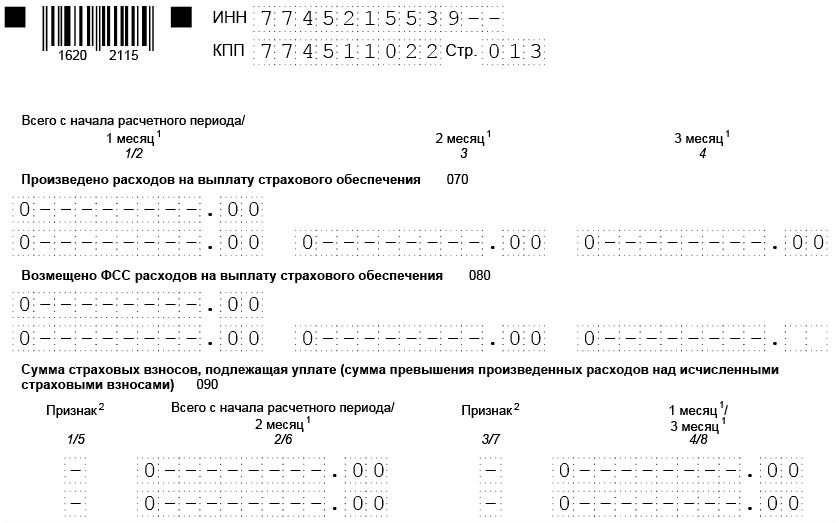

Компанией были произведены расходы на обязательное социальное страхование (руб.):

|

Месяц |

Вид |

Сумма |

Возмещено |

|

1 месяц квартала |

Пособие по |

1500 |

|

|

2-й месяц квартала |

Пособие по |

2500 |

|

|

3-й месяц квартала |

Пособие по |

3500 |

|

|

Итого за кв. |

7500 |

Сумма страховых взносов в фонд социального страхования к уплате составила в последнем квартале:

|

Месяц |

Сумма, руб. |

|

1-й мес. кварт. |

5634 (7134 – 1500 + 0) |

|

2-й мес. кварт. |

4518 (7018 – 2500 + 0) |

|

3-й мес. кварт. |

3750 (7250 – 3500 + 0) |

|

Итого за кв. |

13902 (21402 – 7500 + |

Образец расчета по страховым взносам представлен за Ⅰкв. 2020 года и в нем отражены выплаты и начисления за период январь-март.

Следует обратить внимание на то, что в качестве примера раздел 3 заполнен только на двух сотрудников, но при сдаче отчета он должен быть заполнен на всех застрахованных лиц. Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Ещё Пример расчета по страховым взносам за 1 кв. 2020 года.

Образец заполнения декларации по ЕНВД в ФНС за Ⅰ кварт. 2020 года

При заполнении расчета по страховым взносам нужно учитывать коды бюджетной классификации (кбк) на 2020 год.

Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Ответ: нет. Не вся первая отчетность вновь созданных организаций может иметь нулевые показатели, в т.ч. при полном отсутствии финансово-хозяйственной деятельности.

Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

Сведения о среднесписочной численности работников в случае создания юридического лица предоставляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Данный вид отчетности вправе не сдавать лишь индивидуальные предприниматели без работников.

По общему правилу сведения о среднесписочной численности вновь созданных организаций и индивидуальных предпринимателей должны предоставлять только что зарегистрированные юридические лица, независимо от наличия персонала (наличия трудовых договоров), а также индивидуальные предприниматели, у которых оформлены сотрудники.

Например, создание ООО произошло 01 июня 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 июля 2020 года, сведения отразить по состоянию на 01 июля 2020 года.

Среднесписочная численность вновь созданной организации предоставляется независимо от наличия/отсутствия персонала и рассчитывается только в отношении персонала, принятого по трудовому договору.

ООО не может функционировать без директора. На директора распространяются нормы трудового законодательства и он является работником организации с момента ее создания, даже если он не получает зарплату и с ним не оформлен трудовой договор. Поэтому при расчете среднесписочной численности вновь созданной организации — директор должен учитываться.

Бытует обратное мнение, что единственного учредителя-директора ООО без трудового договора (без начисления заработной платы) не нужно учитывать в среднесписочной численности для вновь создаваемых организаций. Но. Налоговые инспектора часто не принимают нулевые сведения и просят отразить директора в среднесписочной численности.

Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Вновь созданные юридические лица и индивидуальные предприниматели должны подать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже. Это формы СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ.

Руководитель, являющийся единственным учредителем также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Отчет СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть, в случае если организация зарегистрировалась 01 июня 2020 года, то отчитаться за руководителя ООО, нужно не позднее до 15 июля. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-СТАЖ предоставляется ежегодно. Зачастую не является первой отчетностью вновь зарегистрированной организации. (в общей практике срок предоставления – до 1 марта года, следующего за отчётным).

Отчетность по форме СЗВ-ТД предоставляется ежемесячно. При этом возникает вопрос о том, нужно ли заполнять СЗВ-ТД на директора — единственного учредителя вновь созданной организации? Ответ зависит от кадрового оформления. Если с руководителем заключен трудовой договор, то необходимо. Заполнять СЗВ-ТД на директора без трудового договора не нужно. Сроки сдачи СЗВ-ТД: если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений; в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Нужно ли сдавать нулевой РСВ?

Расчет по страховым взносам содержит в себе информацию об исчисленных и уплаченных в отчетном периоде страховых взносах за сотрудников. РСВ как нулевой, так и с начислениями, сдается в отношении:

- сотрудников, с которыми заключены трудовые договоры;

- граждан, работающих по гражданско-правовым договорам;

- физлиц, с которыми заключены договоры об отчуждении исключительного права на некоторые результаты интеллектуальной деятельности, издательские лицензионные договоры, а также лицензионные договоры о предоставлении права использования результатов интеллектуальной деятельности;

- авторов произведений в рамках договора авторского заказа.

К лицам, обязанным сдать РСВ, относятся:

- организации — независимо от наличия наемных работников;

- обособленные подразделения российских компаний (ОП) — если они самостоятельно перечисляют зарплату своим работникам и платят с нее страховые взносы;

- ОП иностранных компаний — если они ведут деятельность на территории РФ;

- ИП — при наличии наемных работников;

- главы КФХ — независимо от наличия сотрудников;

- физические лица без статуса ИП — если имеют сотрудников.

Факт выплаты дохода сотрудникам и уплаты с него страховых взносов для сдачи нулевого РСВ значения не имеет. Отчет сдается всегда при наличии наемных работников. Если взносы с дохода не уплачивались, в ИФНС нужно сдать нулевой РСВ.

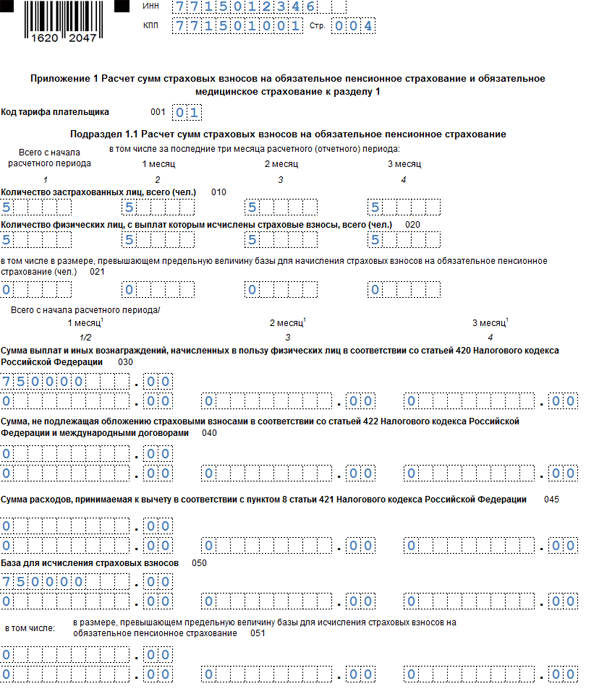

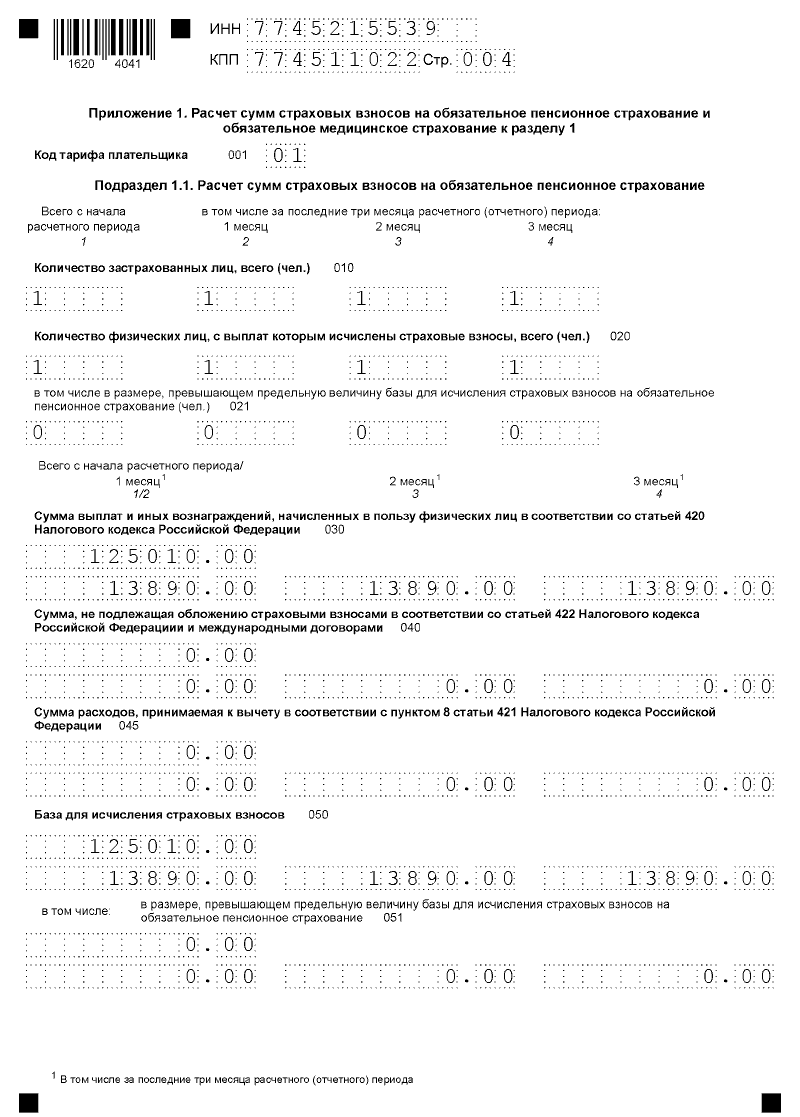

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

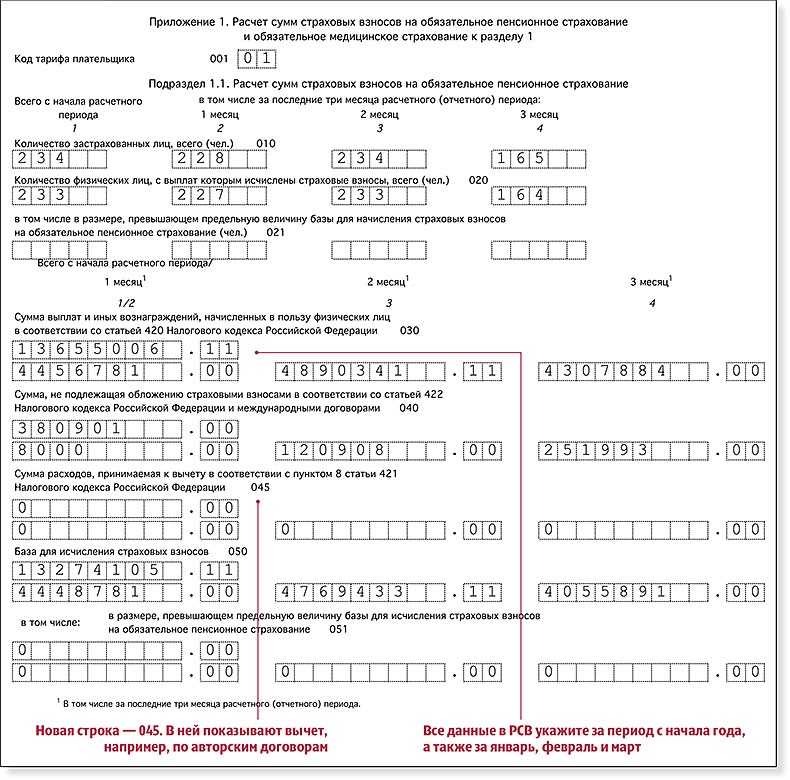

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

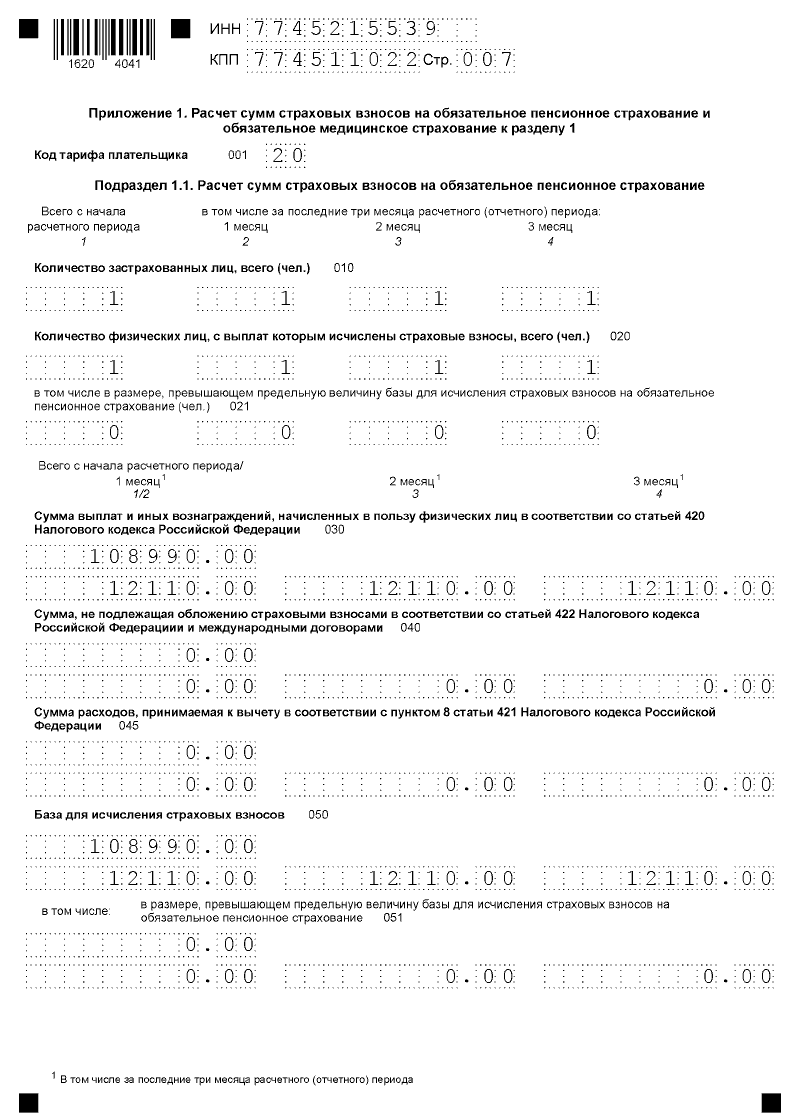

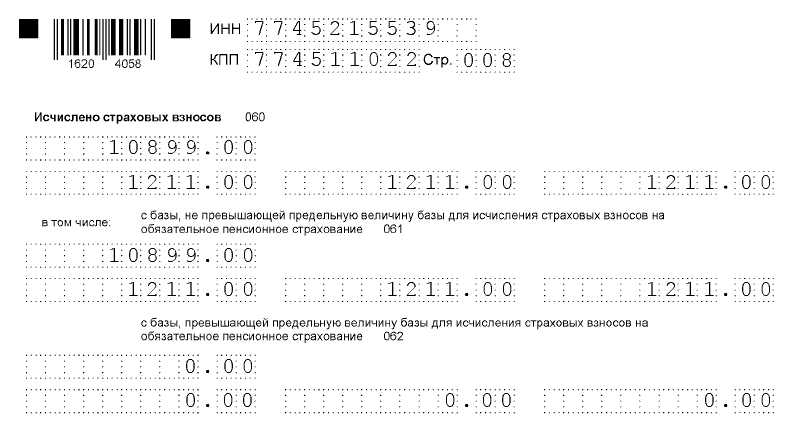

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

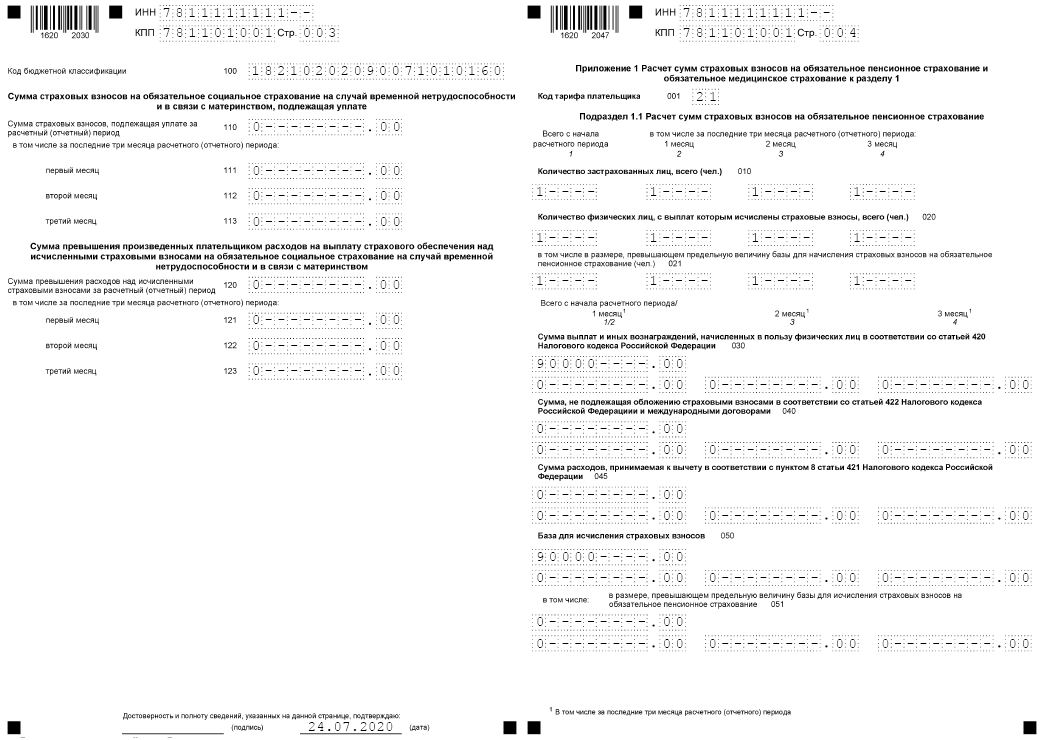

Теперь заполняем Приложение 1 с пониженными тарифами.

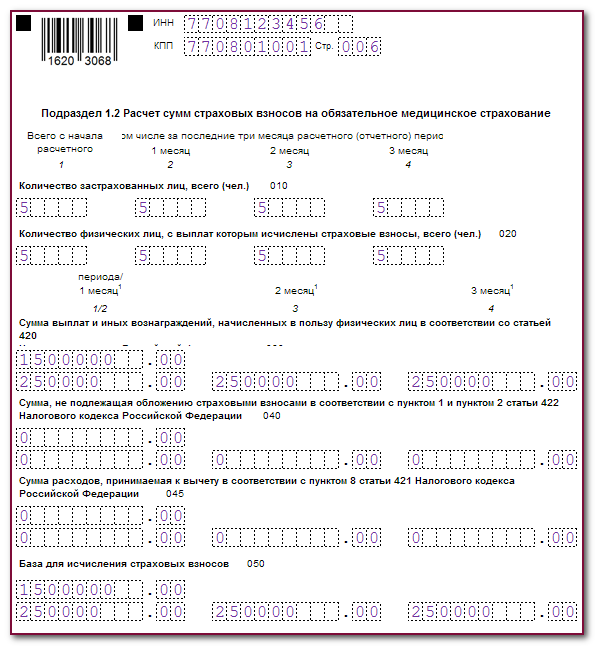

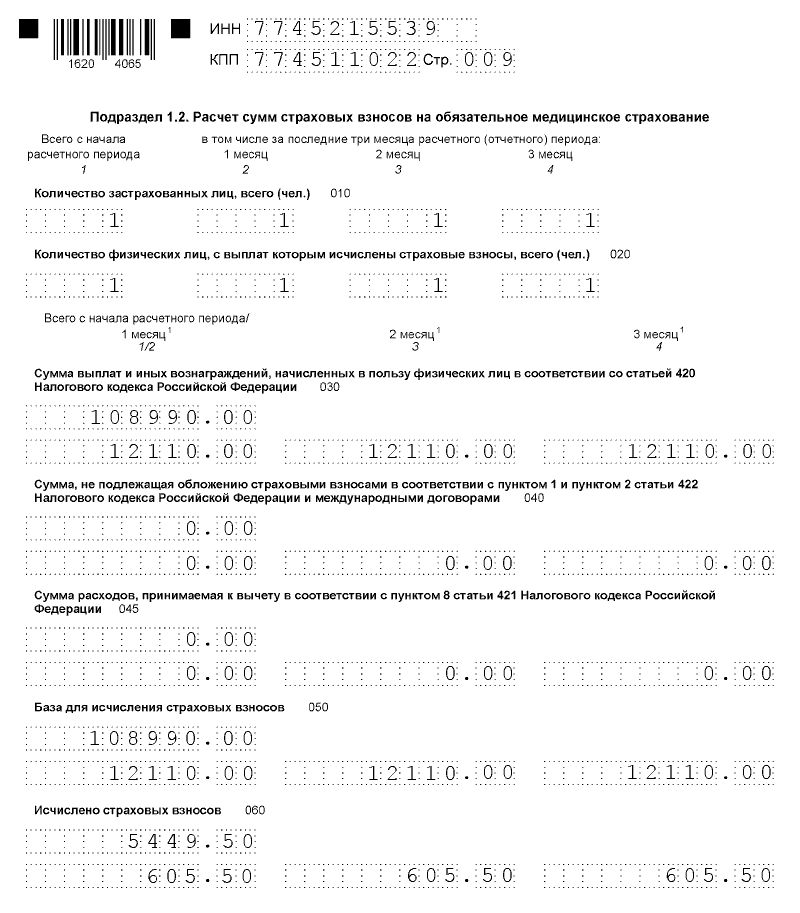

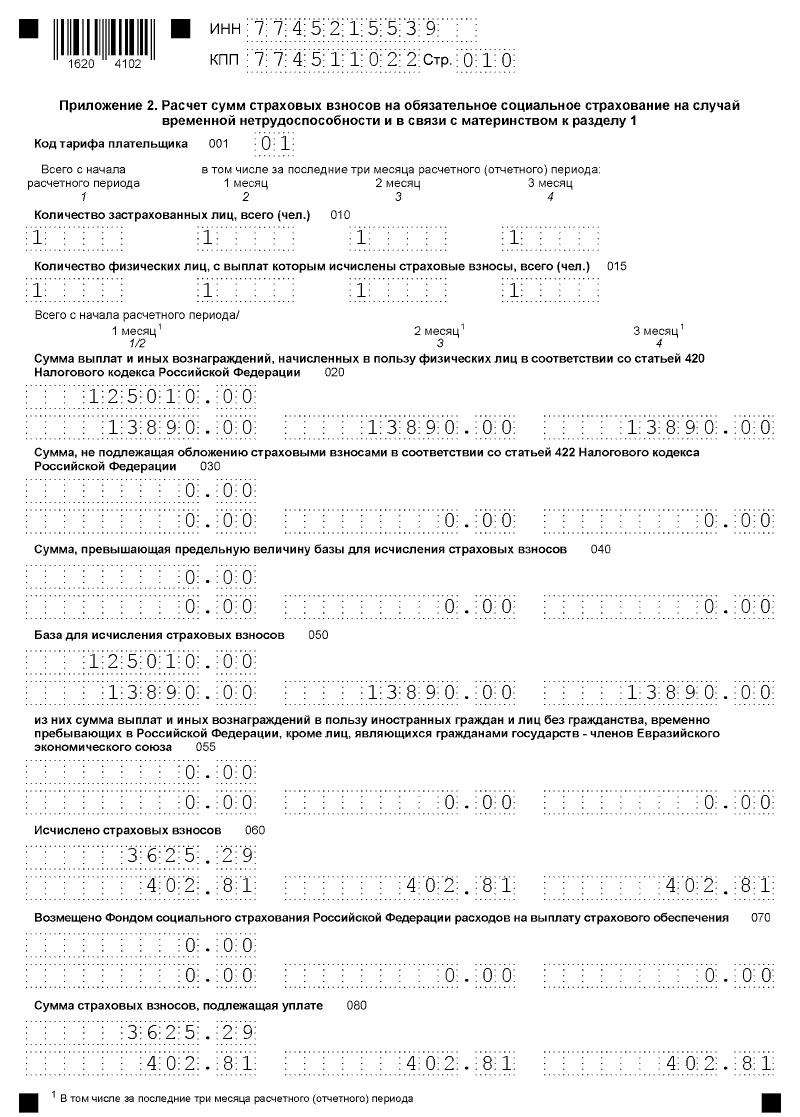

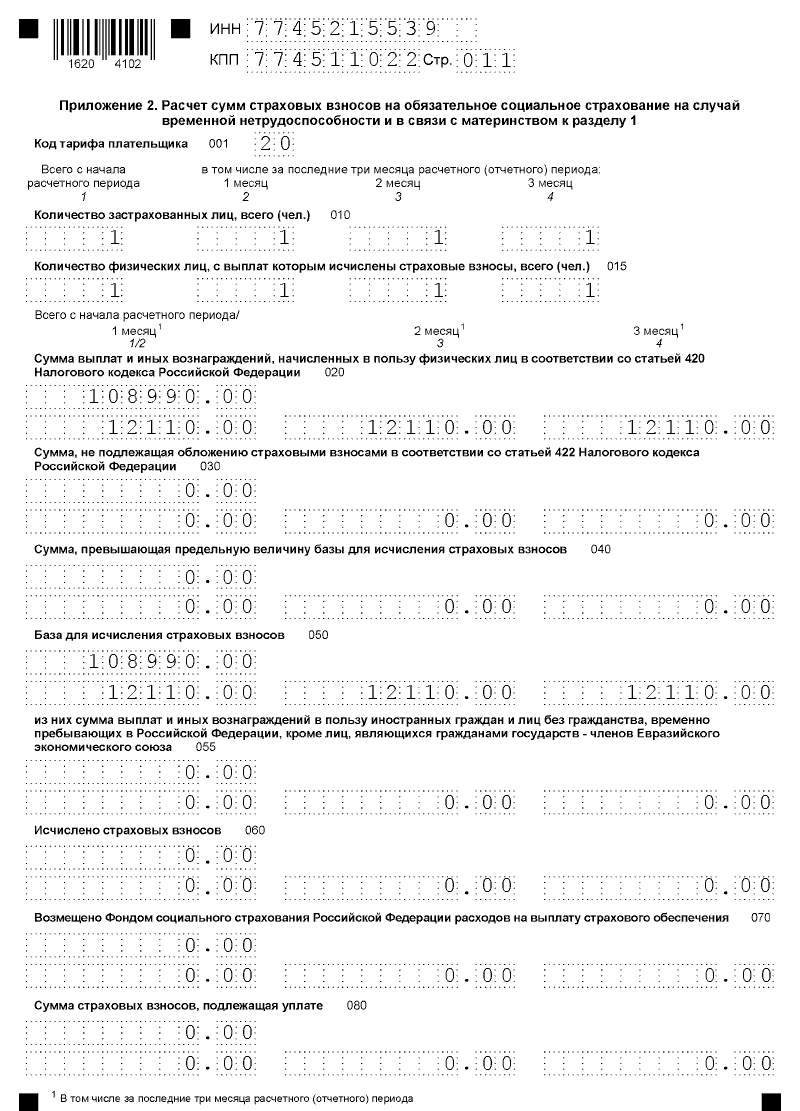

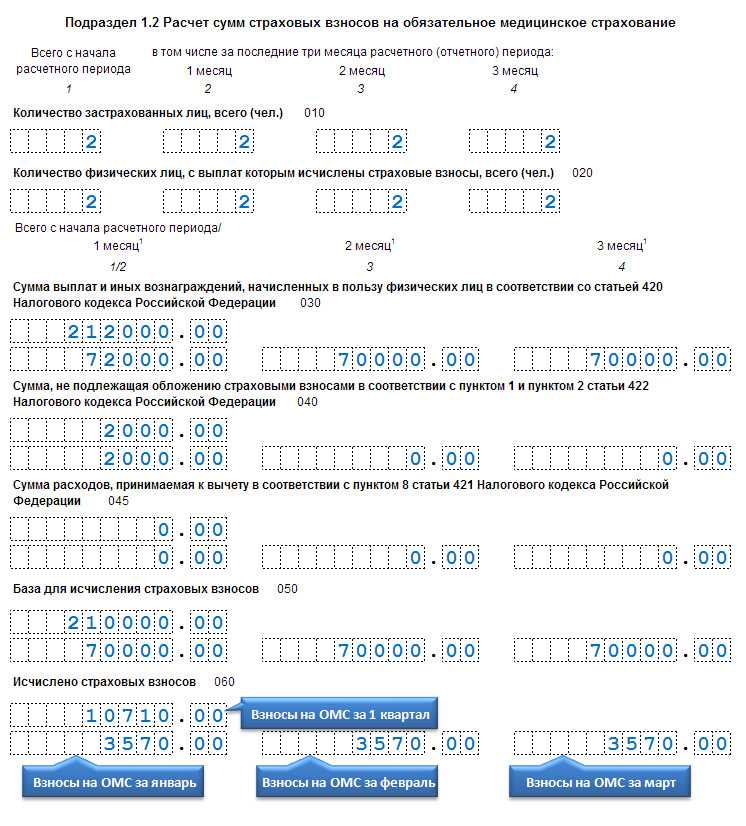

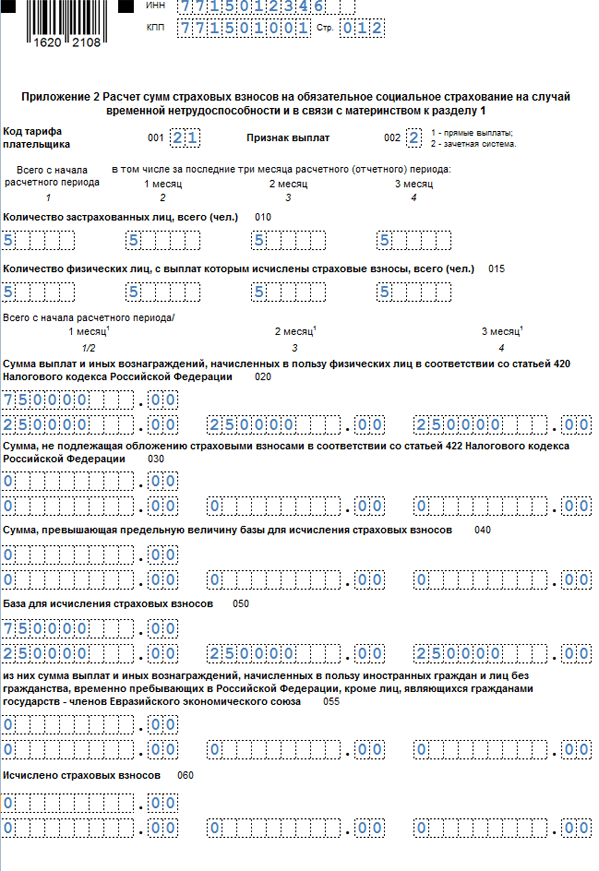

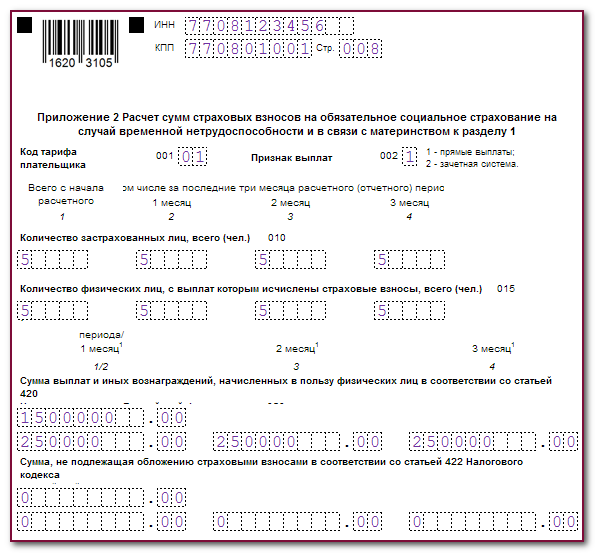

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем в двух экземплярах с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат. Поскольку с выплат сверх МРОТ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не исчисляются, поэтому в соответствующих графах указываем нули.

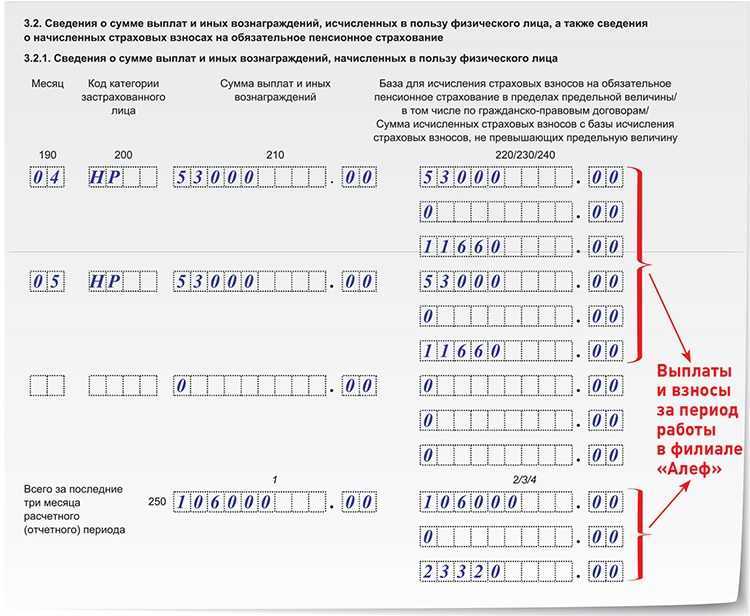

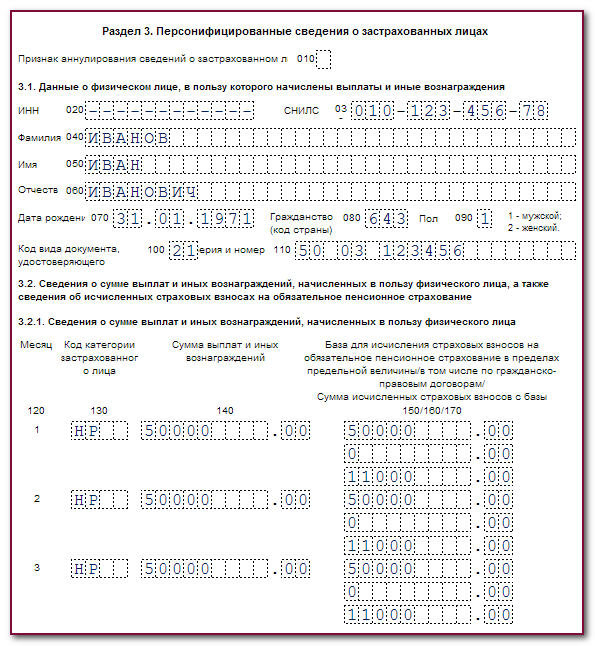

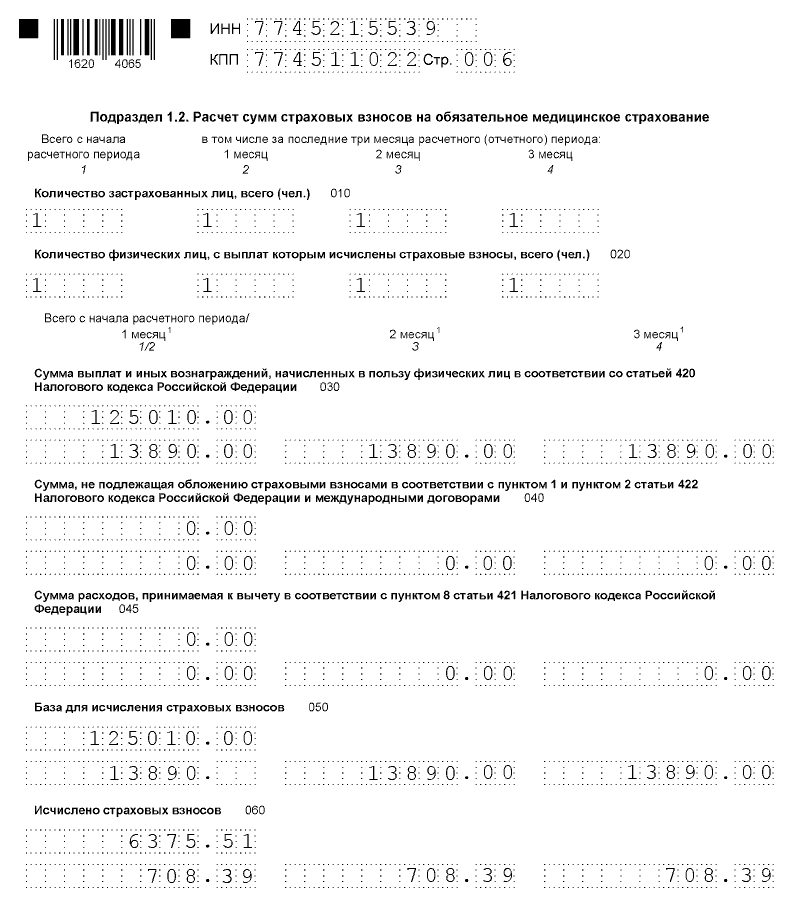

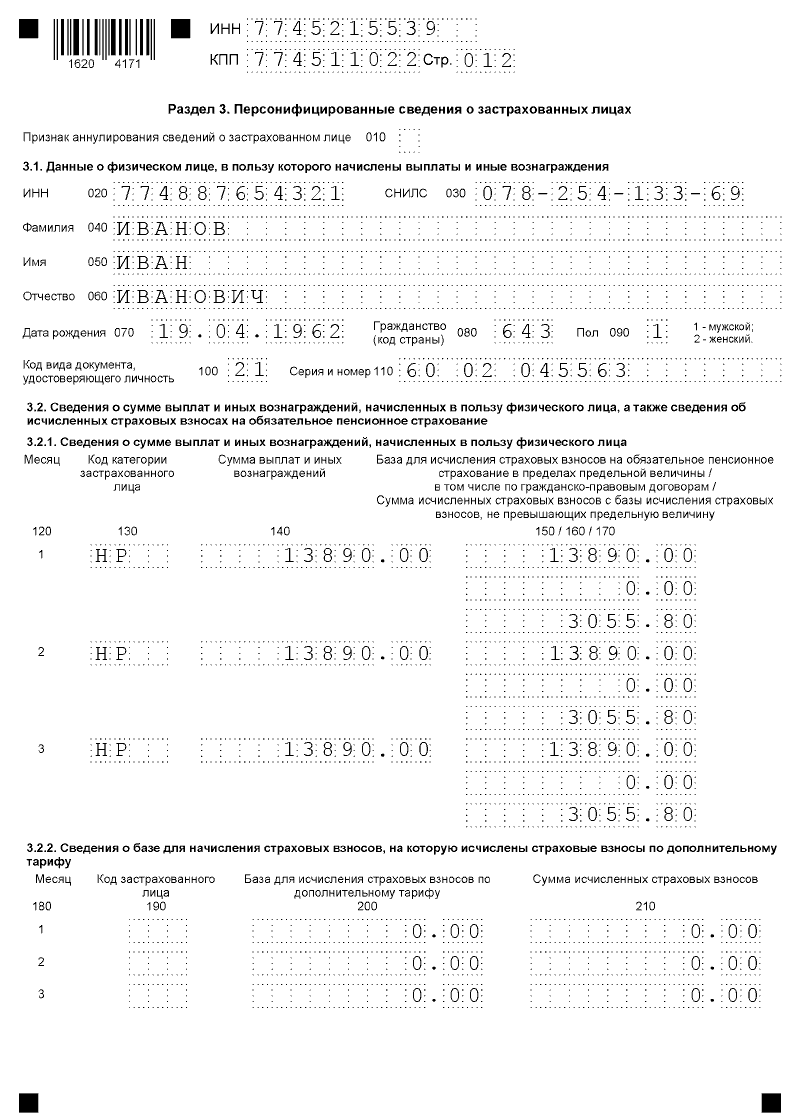

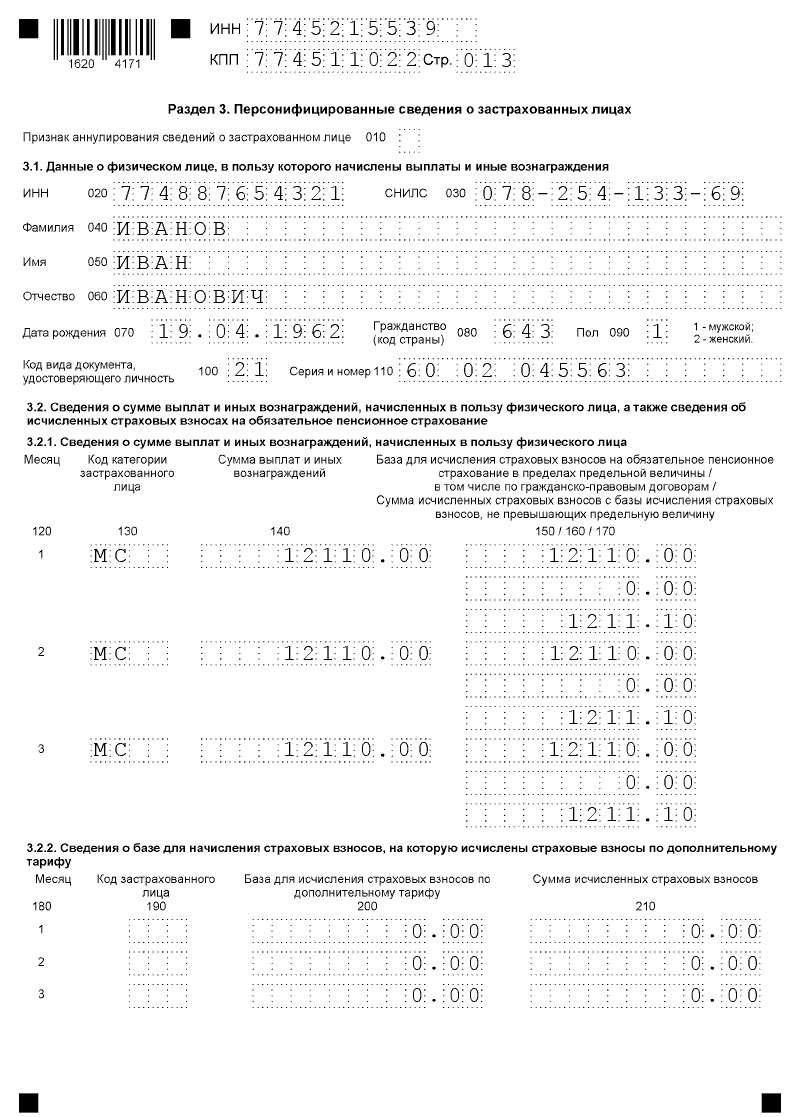

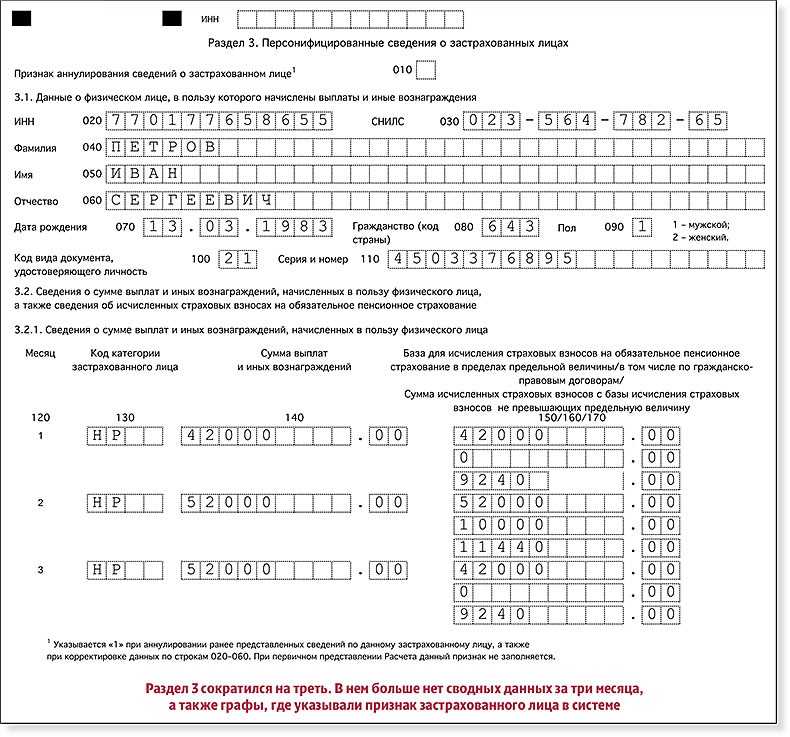

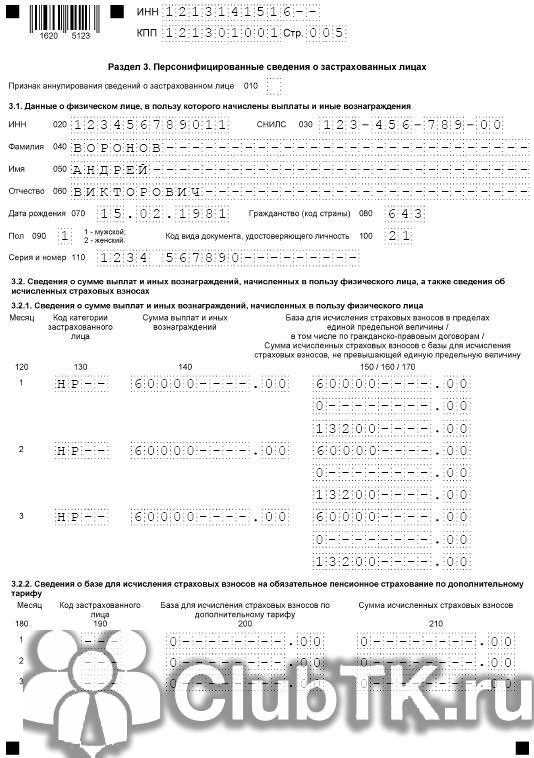

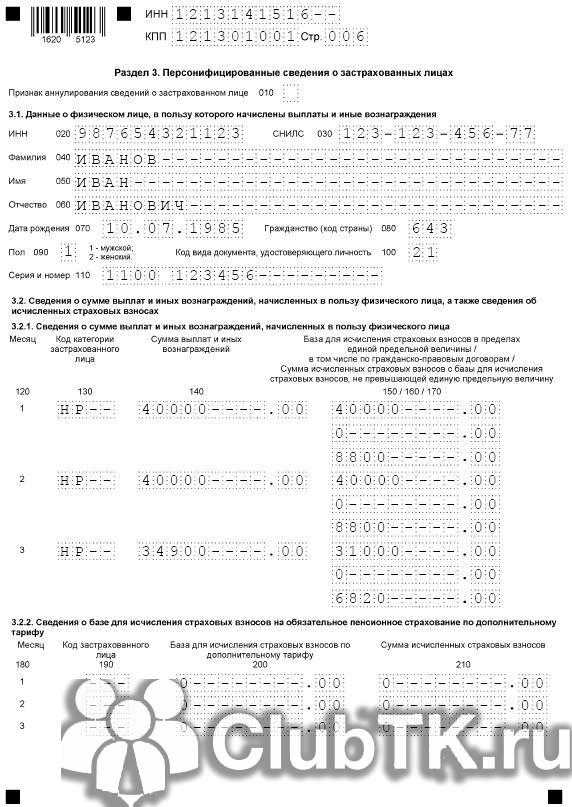

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Третий раздел заполняется на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников

При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д. В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел». В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы согласно приложению 7. В графе 140 указываются сумму выплат за первый второй и третий месяцы отчетного периода. База для расчета пенсионных взносов в рамках предельной величины указывается в графе 150, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Штраф за нарушения сроков подачи расчёта по страховым взносам за 4 квартал 2020

- минимально — 1000 рублей;

- максимально — 30% от всей суммы взносов.

Если работодатель упустил сроки подачи РСВ, но при этом успел оплатить все взносы вовремя, ему грозит штраф в размере 1000 рублей. При этом должностные лица ООО могут понести дополнительную ответственность — в виде штрафа в 500 рублей или предупреждения.

Если опоздать с отчётностью больше чем на 10 рабочих дней, санкции ужесточат. В таком случае налоговая будет вправе приостановить любые операции по банковским счетам работодателя.

Отметим также, что штрафы возможны и в случае нарушения порядка подачи отчётов. Так, если на предприятии работодателя числится 11 и больше официальных сотрудников и он подал РСВ в бумажном виде, ему начислят штраф в размере 200 рублей (так как для него возможна только электронная подача документа).

Персональный налоговый календарь в нужный момент напомнит о том, что подходит время сдавать отчёт

Узнать подробнее

Если вы сомневаетесь в том, что сможете грамотно заполнить расчет по страховым взносам, обратитесь к услугам сервиса «Моё дело». В нём есть все образцы и бланки бухгалтерских документов, которые заполняются автоматически и в соответствии со всеми требованиями. Кроме того, клиентам сервиса доступен налоговый календарь, который заранее напомнит вам о сроках отчётности и поможет избежать налогового стресса и санкций.

Как сдавать нулевой РСВ за 2020 год

Сдача обычного РСВ напрямую привязана к количеству сотрудников, которым выплачен доход. Если их больше 10, то отчет сдается только в электронной форме, если 10 и меньше — допускается представление РСВ на бумаге.

Нулевой РСВ не привязан к количеству сотрудников, так как причиной его представления является отсутствие выплат в целом. А это значит, что сдать его можно:

На бумаге.

Сдать отчет в ИФНС можно лично, через представителя или направив заказным письмом с описью вложения.

В электронной форме.

РСВ в форме электронного документа направляется в ИФНС по телекоммуникационным каналам связи через операторов электронного документооборота. Перед этим отчет подписывается ЭЦП.

Способ сдачи работодатель выбирает на свое усмотрение.

Как заполнить РСВ

Все организации и индивидуальные предприниматели включают в РСВ:

- титульный лист;

- раздел 1;

- подраздел 1 к разделу 1;

- раздел 3.

Остальные подразделы и приложения к ним включаются в состав отчета по необходимости. Например, подраздел 2 заполняют компании, уплачивающие в отчетном периоде взносы на ОПС по дополнительному тарифу, а раздел 2 заполняют только главы КФХ.

Суммовые показатели в отчете заполняются нарастающим итогом с начала года. Значения отражаются в рублях и копейках:

- облагаемая база;

- начисленные страховые взносы;

- выплаченные пособия и др.

Пошаговая инструкция по заполнению РСВ в 2023 году для страхователей.

Шаг 1

Начинаем заполнение РСВ с титульного листа. В нем указываем наименование и реквизиты организации (ИНН, КПП, номер телефона), код ИФНС, код расчетного периода указываем «31» (1-е полугодие).

ВАЖНО!

В обновленном бланке есть строка для среднесписочной численности работников. Эта информация в РСВ освобождает налогоплательщиков от сдачи в ФНС отдельных сведений о среднесписочной численности сотрудников организации.

Так выглядит образец расчета по страховым взносам за 2023 год — титульный лист:

Шаг 2

Переходим к разделу 3. По каждому сотруднику организации заполняем раздел 3. Количество разделов 3 в РСВ равно количеству физических лиц, которым организация производила выплаты в отчетном квартале. Указываем данные сотрудника и выплаченные облагаемые и необлагаемые доходы помесячно. По каждому работнику указываются в соответствующих строках и графах персональные данные и суммы взносов, начисленные по сотруднику на пенсионное страхование за отчетный квартал. Актуальный пример заполнения отчета по страховым взносам за 2 квартал 2023 года в части 3 раздела выглядит так:

Шаг 3

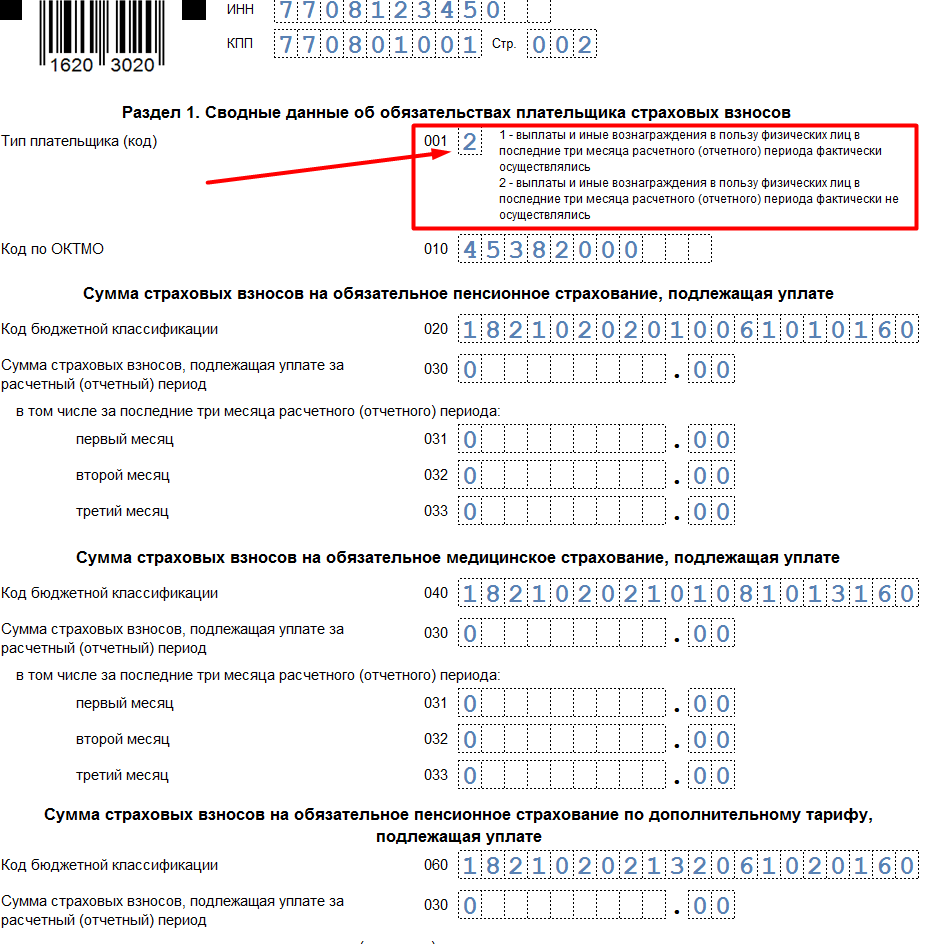

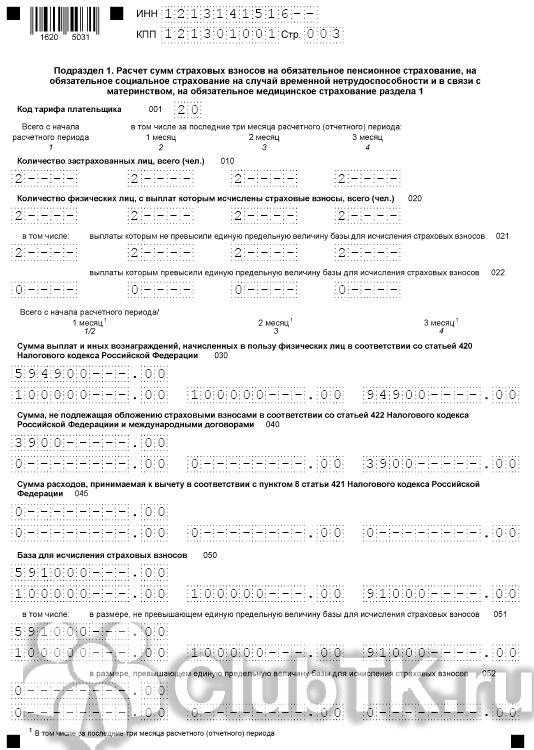

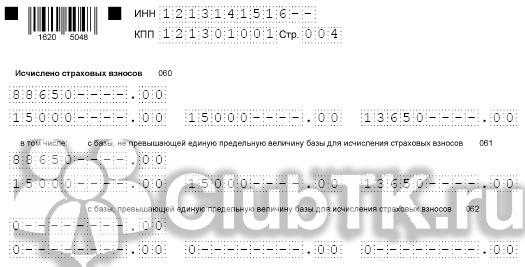

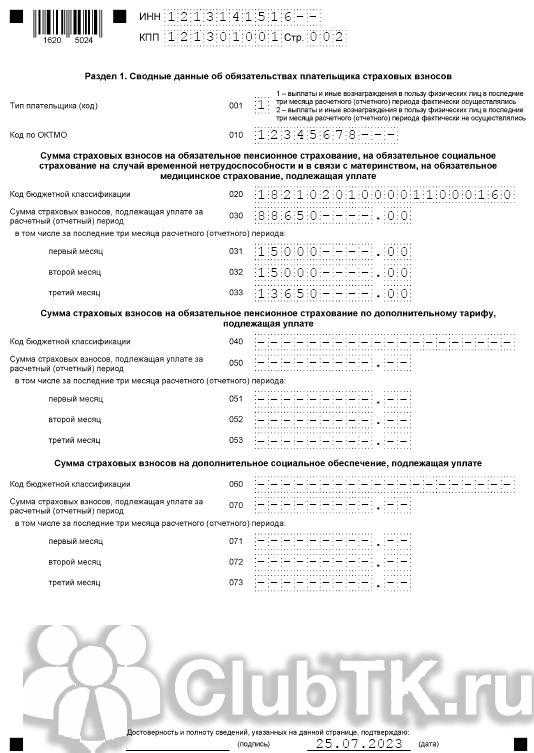

Начинаем заполнение раздела 1 РСВ с формирования подраздела 1. В нем отражаются сведения о применяемом тарифе, базе и начисленных взносах по единому тарифу совокупно по всем сотрудникам.

Итоги по разделу 1 подводим в последнюю очередь. В нем отражаем суммы взносов, начисленные к уплате в бюджет.

В завершение подсчитываем количество страниц расчета и указываем эти данные на титульном листе.

Возможные трудности

На социальных форумах россияне жалуются на некоторые сложности в оформлении и получении справки.

Одной из сложностей является личное посещение ФНС и возможные очереди

Все затруднения можно свести в две большие группы:

- самостоятельное заполнение заявления. Поскольку не все граждане могут попасть на прием в налоговый орган

- очередь к специалисту ФНС. Поскольку нет возможности записаться на прием с помощью портала Госуслуги

Решением перечисленных трудностей стало бы добавление к услугам государственного справочного сайта дополнительной опции по получению справки КНД 1160077.

Итак, согласно письму ФНС № ШС-6-3/368@, получение справки через Госуслуги не предусмотрено. Это возможно только при личном присутствии, по почте, либо через представителя с доверенностью.

Отчетность ИП в налоговую инспекцию

У каждого налогового режима свои особенности и свой перечень отчетности. Всего в арсенале ИП в 2022 году остались 4 специальных налоговых режима и общая система налогообложения.

Отчетность ИП без сотрудников на ОСНО.

Что привлекает ИП в основном налоговом режиме:

- Отсутствие ограничений и лимитов для работы. При ОСНО не важны показатели выручки и численности.

- ИП на ОСНО могут поставлять товар с НДС. А затем получить налоговый вычет.

Какие отчеты сдают ИП без сотрудников в налоговую на ОСНО:

- Декларация по НДС. Сдается по итогам каждого квартала не позднее 25-го числа месяца, следующего за отчетным кварталом. Все плательщики НДС сдают налоговую декларацию только в электронном виде через оператора ЭДО.

- Декларация 3-НДФЛ. Сдается по итогам календарного года не позднее 30 апреля года, следующего за отчетным. Сдается один раз в год.

- Отчёт по форме 4-НДФЛ сдают те, кто только начал предпринимательскую деятельность. Отчет надо сдать в течение 5 дней после получения первого дохода. В этом отчёте указывается сумма предполагаемого дохода на следующий год. Также этот отчет требуется, если сумма дохода отличается от плановой на 50% и более. Ждут декларацию 4-НДФЛ и в случае, если ИП утратил право на спецрежим и вынужден перейти на общую основную систему налогообложения. На основании этих данных ФНС рассчитывает авансовые платежи по налогу на доходы физлиц.

Отчетность ИП без сотрудников на УСН (упрощенке).

Упрощенная система налогообложения является самой популярной среди ИП, поскольку отличается простотой ведения учета и минимальным объемом отчетности.

3,53 млн плательщиков УСН в России в 2020 году, по данным ФНС.

«Упрощенка» разделена на два вида: с объектом обложения «доходы» со ставкой 6% и с объектом «доходы за вычетом расходов» со ставкой 15 %.

ИП без работников на УСН сдает:

Декларация УСН (согласно пункту 1 статьи. 346.23 НК РФ)

Обратите внимание, что начиная с марта 2021 г. применяется обновленный бланк декларации, установленный Приказом ФНС РФ от 25.12.2020 № ЕД-7-3/958@

На этом перечень отчетности заканчивается. Однако есть ряд случаев, когда плательщику УСН без работников необходимо сдать отчет 3-НДФЛ за себя.

В каких случаях ИП без работников на УСН должен сдать декларацию 3-НДФЛ:

- если ИП получит доход не от предпринимательской деятельности, например, от продажи квартиры, согласно статье 228 НК РФ;

- если утратит право на применение УСН из-за того, что его доходы за отчетный период превысят ограничительный для УСН рубеж в 200 млн рублей (согласно статье 346.13 НК РФ).

- если ИП начнет производить подакцизные товары, не относящиеся к исключениям, указанным п. 3 ст. 346.12 НК РФ).

Отчетность ИП без сотрудников на ЕСХН.

Для предпринимателей, являющихся сельхозпроизводителями, существует специальный налоговый режим – единый налог для сельхозпроизводителей (ЕСХН).

90 тыс. плательщиков ЕСХН в России в 2020 году, по данным ФНС.

Какую отчетность сдают ИП без сотрудников на ЕСХН:

Декларация ЕСХН. Сдается сельхоз товаропроизводителями по итогам календарного года не позднее 31 марта года, следующего за отчетным.