Типовые проводки по 58 счету

По дебету

| Содержание хозяйственной операции | Дебет | Кредит |

| Оплачены из кассы организации акции | 58-1 | 50 |

| Оплачены из кассы организации долговые ценные бумаги | 58-2 | 50 |

| Выданы из кассы организации денежные средства по договору займа | 58-3 | 50 |

| Внесен из кассы организации вклад по договору о совместной деятельности | 58-4 | 50 |

| Оплачены с расчетного счета организации акции | 58-1 | 51 |

| Оплачены с расчетного счета организации долговые ценные бумаги | 58-2 | 51 |

| Перечислены с расчетного счета организации денежные средства по договору займа | 58-3 | 51 |

| Перечислен с расчетного счета вклад по договору о совместной деятельности (простого товарищества) | 58-4 | 51 |

| Оплачены с валютного счета организации акции | 58-1 | 52 |

| Оплачены с валютного счета организации долговые ценные бумаги | 58-2 | 52 |

| Перечислены с валютного счета организации денежные средства по договору займа | 58-3 | 52 |

| Перечислен с валютного счета вклад по договору о совместной деятельности (простого товарищества) | 58-4 | 52 |

| Учредителем в качестве вклада в уставный капитал внесены акции | 58-1 | 75-1 |

| Учредителем в качестве вклада в уставный капитал внесены долговые ценные бумаги | 58-2 | 75-1 |

| Внесено прочее имущество в качестве вклада в уставный капитал другой организации (проводка на сумму превышения договорной стоимости имущества над его учетной стоимостью) | 58-1 | 91-1 |

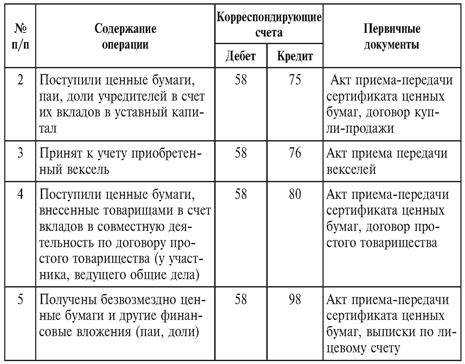

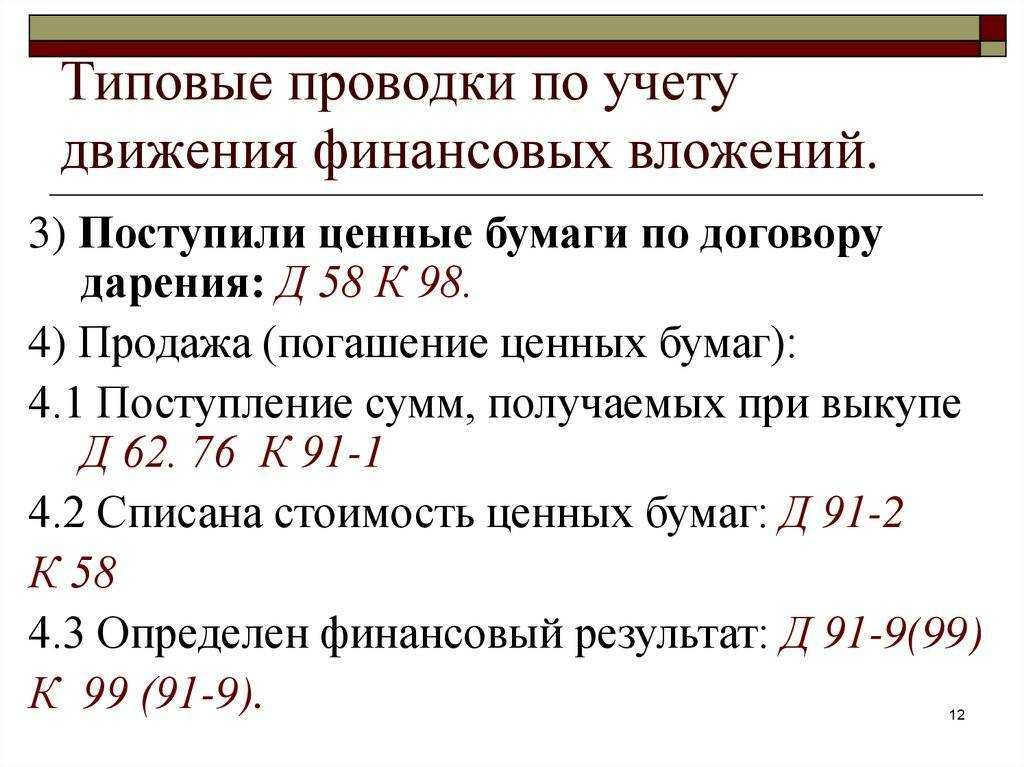

| Акции получены безвозмездно | 58-1 | 98-2 |

| Долговые ценные бумаги получены безвозмездно | 58-2 | 98-2 |

По кредиту

| Содержание хозяйственной операции | Дебет | Кредит |

| Возвращены на расчетный счет денежные средства по договору займа | 51 | 58-3 |

| Возвращены на валютный счет денежные средства по договору займа | 52 | 58-3 |

| Списаны за счет страхового возмещения застрахованные акции | 76-1 | 58-1 |

| Списаны за счет страхового возмещения застрахованные долговые ценные бумаги | 76-1 | 58-2 |

| Списана себестоимость проданных акций (если их продажа — обычный вид деятельности) | 90-2 | 58-1 |

| Списана себестоимость проданных долговых ценных бумаг (если их продажа — обычный вид деятельности) | 90-2 | 58-2 |

| Списана себестоимость проданных акций (если их продажа не является предметом деятельности организации) | 91-2 | 58-2 |

Ведение субсчета 58-4

Субсчет 58-4 предназначается для анализа вкладов в товарищество. Например, денежное вложение отображается записью в дебет 58-го счета и в К-т 51-го счета или иного счета, соответствующего типу предоставляемых материальных ценностей или активов. Если договор товарищества прекращает свое действие, материальные активы возвращаются фирме. Бухгалтер делает записи, обратные первоначальным.

Для отражения обобщенной информации об инвестициях и вкладах, которые осуществляют организации в ценные бумаги, используют счет 58. В статье мы поговорим об основных правилах использования данного счета, а также подробно рассмотрим примеры отражения операций на счете 58.

Примеры учета финансовых вложений по 58 счету с проводками

Пример 1

Рассмотрим пример по оплате доли в уставном капитале путем передачи объекта основных средств, бывшего в эксплуатации. Если рыночная цена определена с учетом НДС.

В таблице приведены исходные данные примера:

| Наименование объекта ОС |

Первоначальная

стоимость, руб. |

Сумма

амортизации, руб. |

Рыночная цена с учетом НДС, руб. |

| Токарно-винторезный станок по металлу | 375000 | 41 250 | 318 000 |

| Вертикально-фрезерный станок по металлу | 296000 | 32 560 | 251 000 |

| Итого | 671000 | 73 810 | 569 000 |

Сформированы следующие проводки по 58 счету:

| Дт | Кт |

Сумма,

руб. |

Описание проводки | Документ |

| 58-1 | 76 | 569000 | Стоимость финансового вложения с учетом НДС | Договор об учреждении ООО,

Решение участников об оценке неденежного вклада, Свидетельство о гос.регистрации ООО |

| 02 | 01 | 73810 | Списана начисленная амортизация по оборудованию | Акт о приеме-передаче ОС |

| 76 | 01 | 597190 | Списана остаточная стоимость оборудования (671 000-73 810) | Акт о приеме-передаче ОС |

| 19 | 68 | 107512 | Восстановлен НДС пропорционально остаточной стоимости оборудования ((671000-73810)*18%) | Бухгалтерская справка расчет;

Восстановленная сумма НДС указывается отдельной строчкой в Акте о приеме-передаче ОС; При передаче имущества в уставный капитал НК РФ не предусматривает обязанности по составлению передающей стороной счета-фактуры на сумму восстановленного НДС |

| 76 | 19 | 107512 | Сумма восстановленного НДС отнесена на расчеты по передаче имущества, так как рыночная цена определена с учетом НДС | Бухгалтерская справка расчет |

| 91 | 76 | 135702 | Признан прочий расход в виде разницы между остаточной стоимостью ОС+ восстановленного НДС и стоимостью ОС, установленной независимым оценщиком

(671000-73810+107512)-569000=135 702 |

Бухгалтерская справка расчет |

Пример 2

Рассмотрим пример по оплате доли в уставном капитале путем передачи объекта основных средств, бывшего в эксплуатации. Если рыночная цена определена без НДС.

В таблице приведены данные по примеру:

| Наименование объекта ОС |

Первоначальная

стоимость, руб. |

Сумма

амортизации, руб. |

Рыночная цена без НДС, руб. |

| Токарно-винторезный станок по металлу | 375 000 | 41 250 | 269 492 |

| Вертикально-фрезерный станок по металлу | 296 000 | 32 560 | 212 712 |

| Итого | 671 000 | 73 810 | 482 204 |

Сформированы следующие проводки по 58 счету:

| Дт | Кт |

Сумма,

руб. |

Описание проводки | Документ |

| 58-1 | 76 | 482204 | Стоимость финансового вложения определена независимым оценщиком без НДС | Договор об учреждении ООО,

Решение участников об оценке неденежного вклада, Свидетельство о гос.регистрации ООО |

| 02 | 01 | 73810 | Списана начисленная амортизация | Акт о приеме-передаче ОС |

| 76 | 01 | 597190 | Списана остаточная стоимость оборудования (671000-73810) | Акт о приеме-передачеОС |

| 19 | 68 | 107512 | Восстановлен НДС пропорционально остаточной стоимости оборудования ((671000-73810)*18%) | Бухгалтерская справка расчет;

Восстановленная сумма НДС указывается отдельной строчкой в Акт о приеме-передаче ОС При передаче имущества в уставный капитал НК РФ не предусматривает обязанности по составлению передающей стороной счета-фактуры на сумму восстановленного НДС. |

| 58 | 19 | 107512 | Восстановленный НДС отнесен на увеличение первоначальной стоимости финансового вложения, так как рыночная стоимость определена без учета НДС | Бухгалтерская справка расчет |

| 91 | 76 | 114986 | Признан прочий расход в виде разницы между остаточной стоимостью ОС и стоимостью ОС, установленной независимым оценщиком

(671000-73810)-482204=114986 |

Бухгалтерская справка расчет |

Пример 3

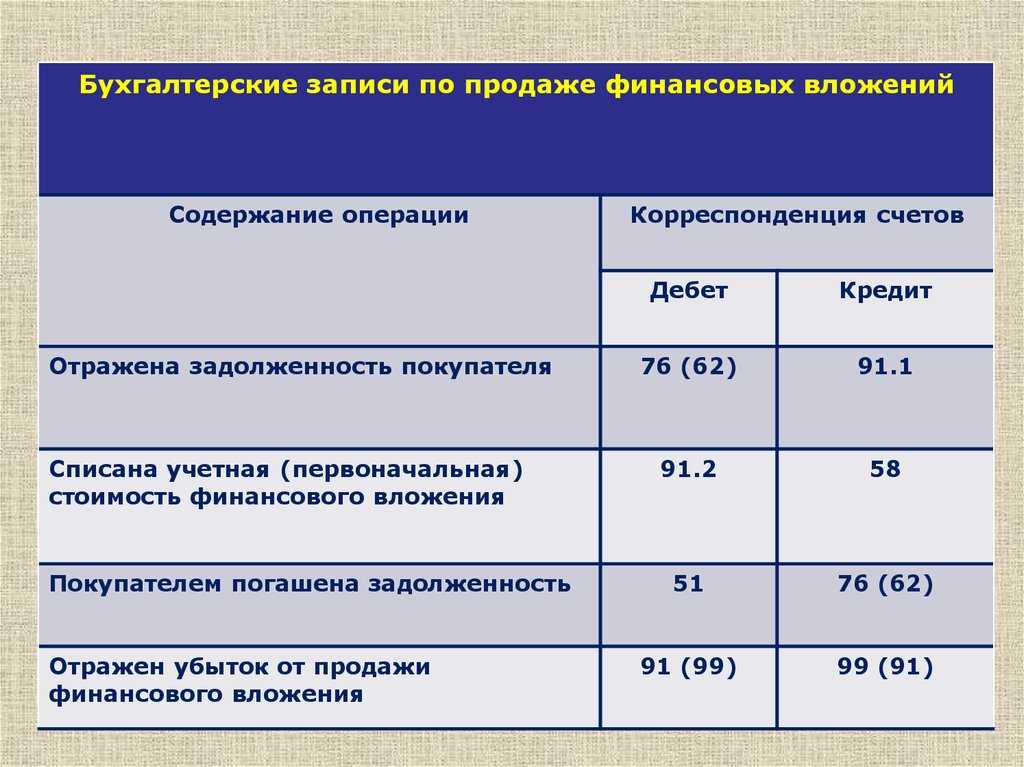

Рассмотрим проводки по 58 счету при реализации акций.

В бухгалтерском учете организации следует отразить следующие проводки по 58 счету при продаже акций:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 76 | 91.01 | 3 100 000 | Признан прочий доход от продажи акций | Договор купли-продажи акций |

| 91.02 | 58.01 | 2 200 000 | Списана стоимость проданных акций | Данные регистра бух.учета по счету 58.01 |

| 51 | 76 | 3 100 000 | Поступление денежных средств за проданные акции | Выписка банка |

Долгосрочные финансовые вложения

Долгосрочные финансовые вложения в бухучёте — это активы, которые инвестированы на срок свыше 12 месяцев с целью получения дохода в виде процентов, положительной переоценки, прибыли или дивидендов.

Правила отражения долгосрочных финвложений в бухучёте приведены в ПБУ 19/02.

Признать финансовые вложения можно при наличии:

- правильно составленных документов;

- финансовых рисков изменения стоимости или невозврата;

- направленности на получение экономической выгоды.

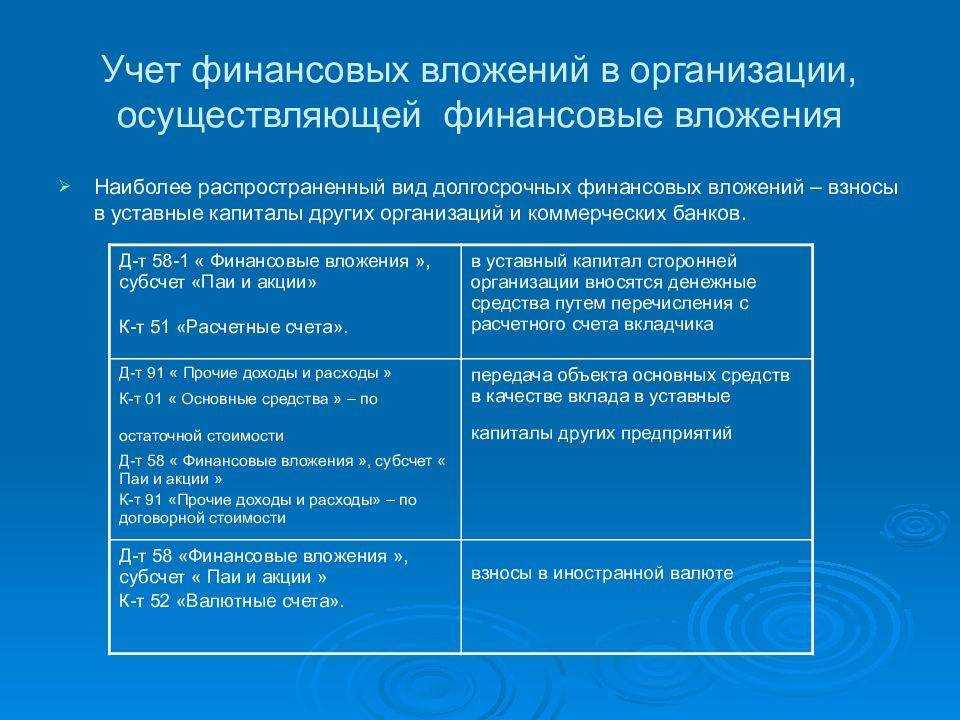

Долгосрочные финансовые вложения входят в состав внеоборотных и долгосрочных активов. Они сопровождаются высокими финансовыми рисками.

Участие в других фирмах

Оно отражается на сч. 58 в различных видах

При этом в инструкциях акцентируется внимание на то, что по данной статье проходят ценности, не только переданные для осуществления соответствующих вложений, но и те, которые подлежат передаче. В последнем случае, в частности, имеются в виду бумаги, права собственности на которые уже перешли к приобретателю. Как правило, участие в других компаниях выражается в покупке акций

Но курсовая стоимость бумаг постоянно колеблется. В процессе учета возникающие сложности могут стать решающими. В прежней инструкции отмечалось, что облигации, акции и прочие бумаги фиксируются по статье финансовых вложений по их покупной стоимости. В новых рекомендациях об этом ничего не сказано. Это обуславливается тем, что порядок, в соответствии с которым осуществляется оценка активов, регламентируется иными нормативными актами. Одним из них, в частности, выступает Положение по бухучету и отчетности. В п. 44 говорится о том, что финансовые вложения фиксируются в сумме фактических расходов инвестора. Эти затраты в некоторых случаях выше покупной стоимости на сумму определенных расходов. Последними, в частности, могут быть оплата консультационных и информационных услуг, связанных с приобретением бумаг, вознаграждения для посредника, с помощью которого была заключена сделка и так далее

Как правило, участие в других компаниях выражается в покупке акций. Но курсовая стоимость бумаг постоянно колеблется. В процессе учета возникающие сложности могут стать решающими. В прежней инструкции отмечалось, что облигации, акции и прочие бумаги фиксируются по статье финансовых вложений по их покупной стоимости. В новых рекомендациях об этом ничего не сказано. Это обуславливается тем, что порядок, в соответствии с которым осуществляется оценка активов, регламентируется иными нормативными актами. Одним из них, в частности, выступает Положение по бухучету и отчетности. В п. 44 говорится о том, что финансовые вложения фиксируются в сумме фактических расходов инвестора. Эти затраты в некоторых случаях выше покупной стоимости на сумму определенных расходов. Последними, в частности, могут быть оплата консультационных и информационных услуг, связанных с приобретением бумаг, вознаграждения для посредника, с помощью которого была заключена сделка и так далее.

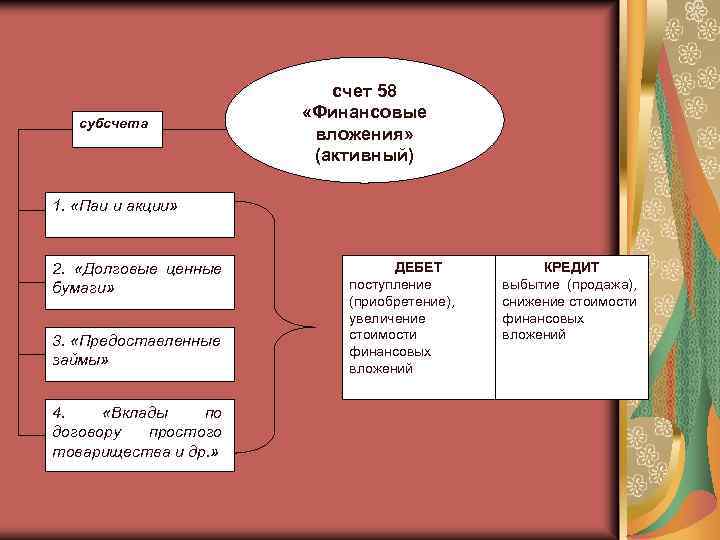

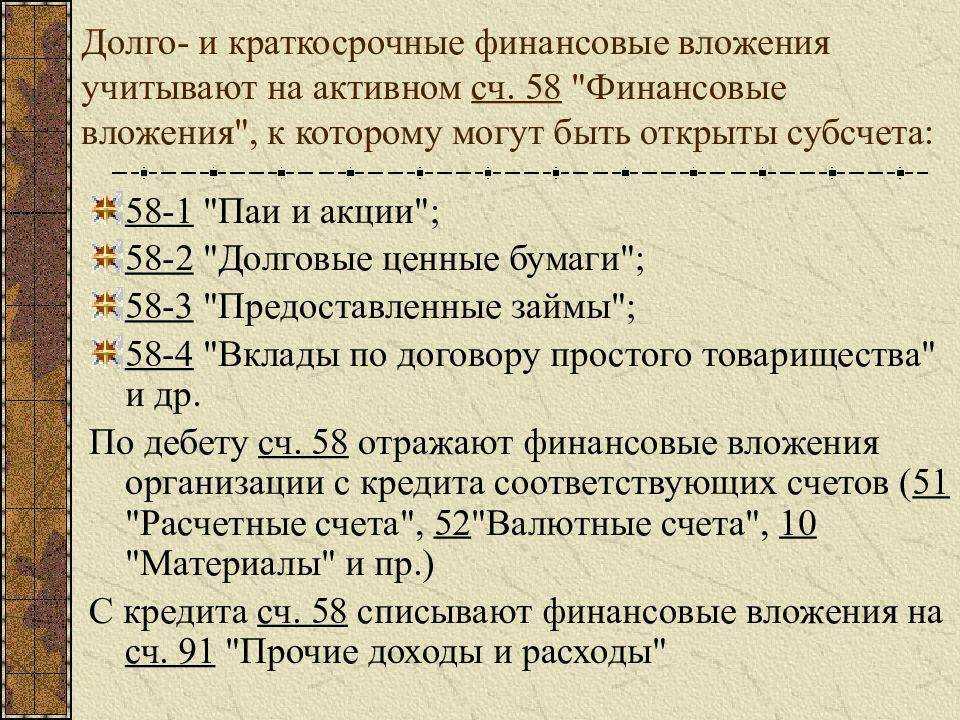

Счет 58 «Финансовые вложения»

Похожие публикации

Счет 58 «Финансовые вложения» предназначается для детального учета инвестиций предприятия. Что относится к финансовым вложениям? В каком порядке ведется учет по сч. 58? Разберемся на типовых примерах и проводках.

58 счет бухгалтерского учета – это…

Нормативные требования к формированию в бухучете данных о финансовых вложениях регламентируются ПБУ 19/02. В соответствии с п. 3 указанного документа признаются инвестициями юридического лица:

- Ценные бумаги (ЦБ) государственных и муниципальных структур.

- Прочие ценные бумаги, включая просроченные (долговые облигации, векселя).

- Предоставленные займы.

- Вклады в уставные капиталы предприятий, в т.ч. дочерние или зависимые общества, по договорам простого товарищества.

- Дебиторская задолженность, переданная по переуступке.

- Депозитные вклады.

- Прочие виды.

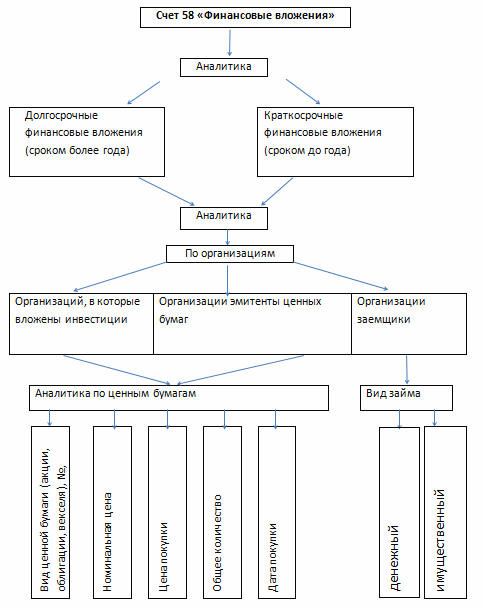

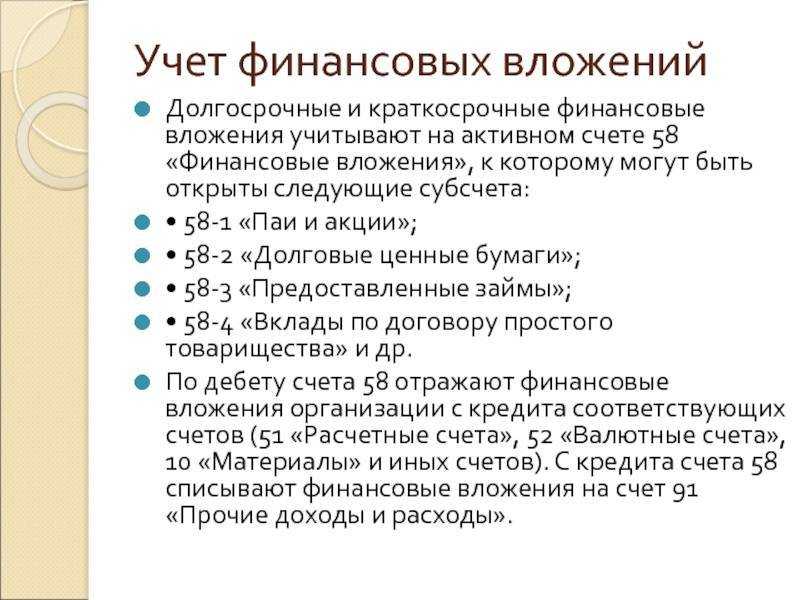

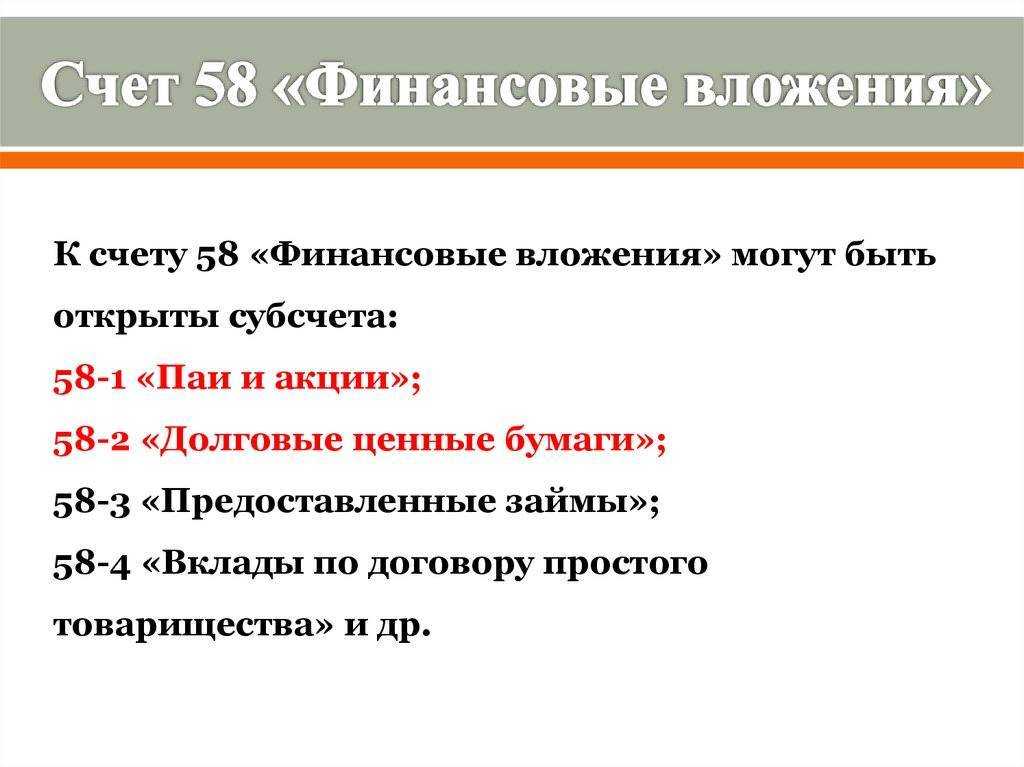

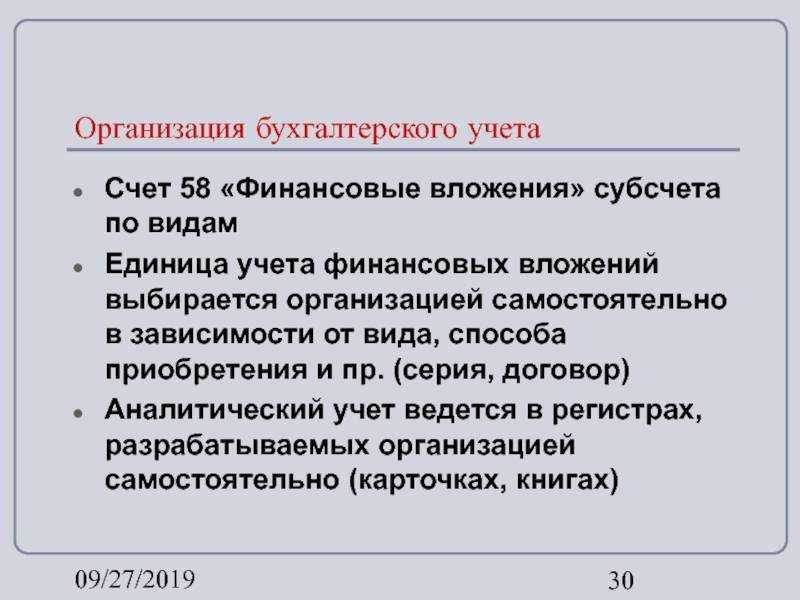

Обратите внимание! Не считаются финансовыми вложениями инвестиции в собственные ЦБ; векселя для расчетов за проданные товары; драгметаллы, предметы искусства, ювелирные ценности; др. Таким образом, 58 счет бухгалтерского учета – это свод информации о движении краткосрочных (на срок менее 1 года) и долгосрочных (более 1 года) вложениях предприятия по открытым в зависимости от необходимости субсчетам

Таким образом, 58 счет бухгалтерского учета – это свод информации о движении краткосрочных (на срок менее 1 года) и долгосрочных (более 1 года) вложениях предприятия по открытым в зависимости от необходимости субсчетам.

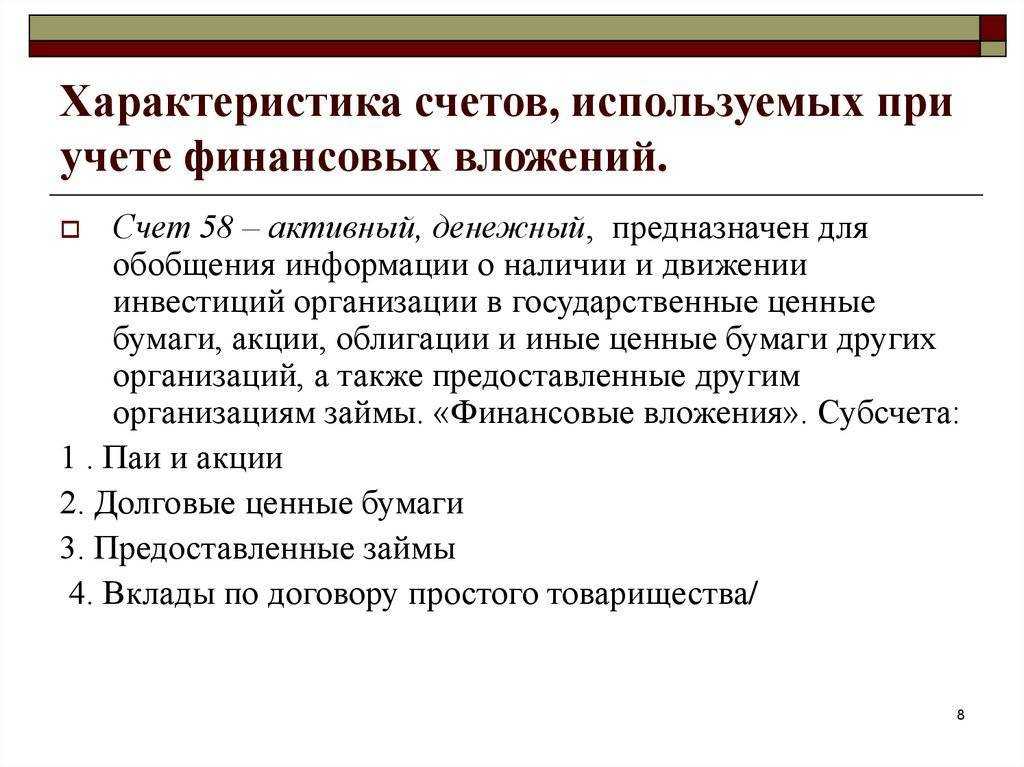

- Счет 58. 1 – для отражения сведений по паям и акциям.

- Счет 58. 2 – для отражения сведений о долговых ЦБ.

- Счет 58. 3 – для отражения сведений о предоставленных другим компаниям займам.

- Счет 58. 4 – для отражения сведений о вкладах по договорам простого товарищества.

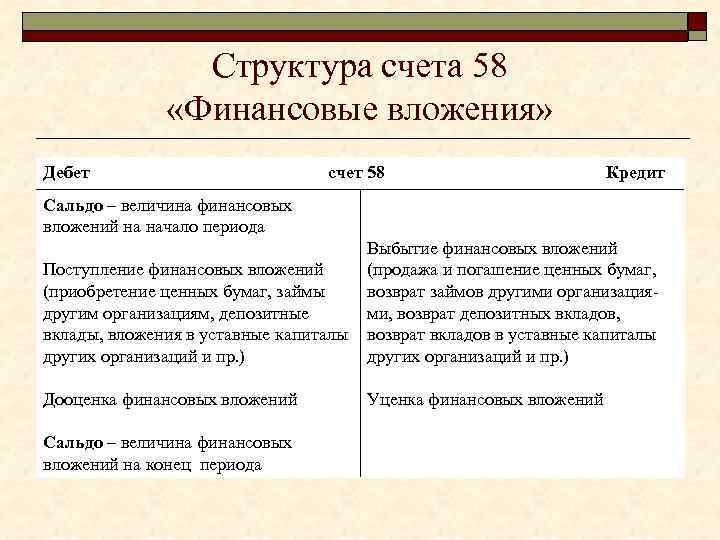

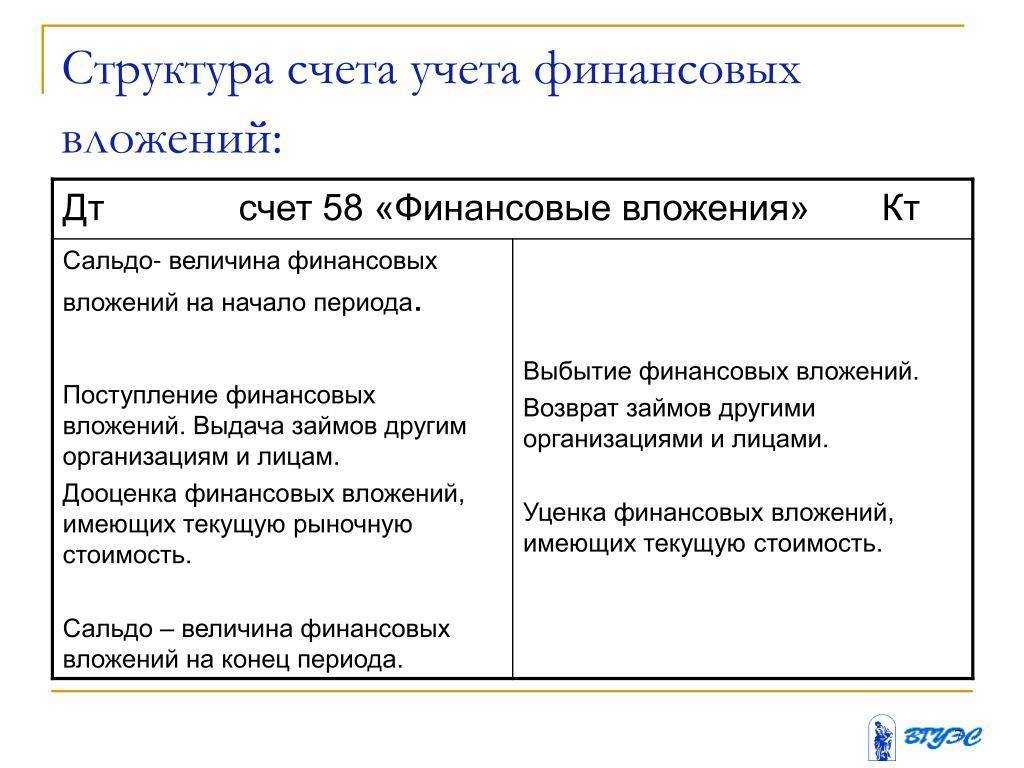

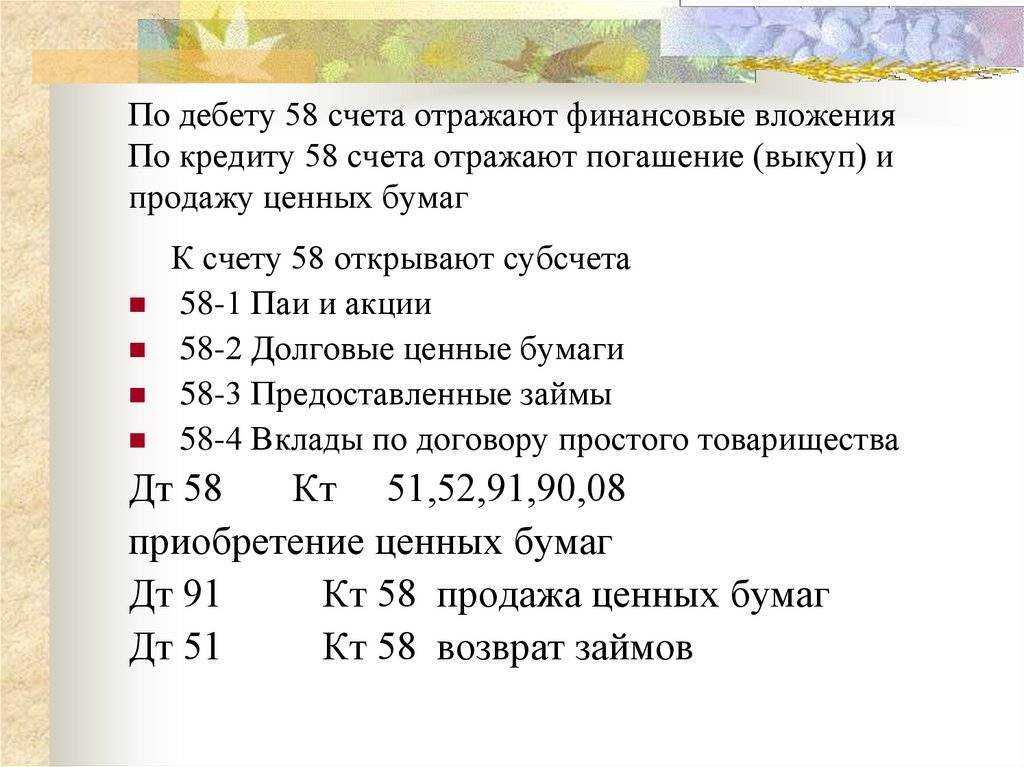

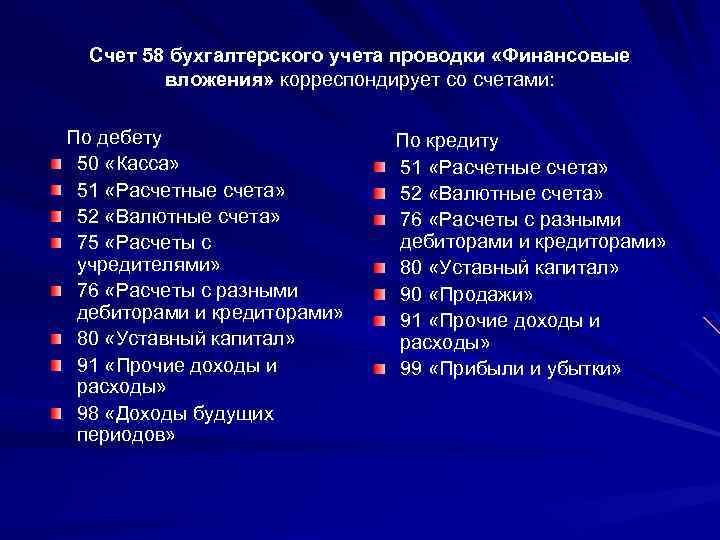

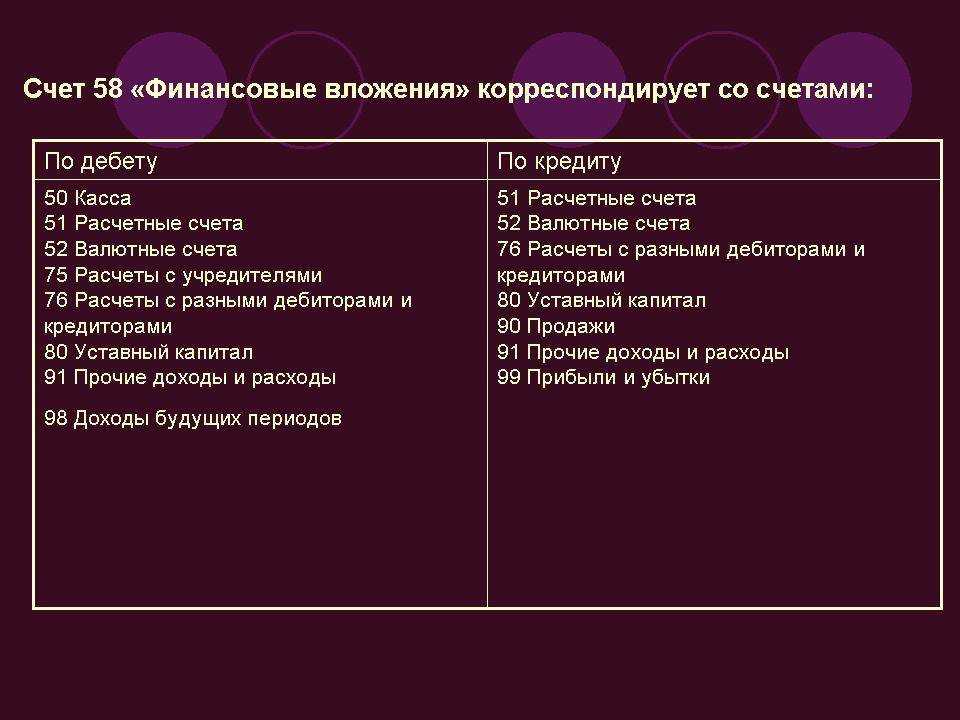

Счет 58 – активный или пассивный?

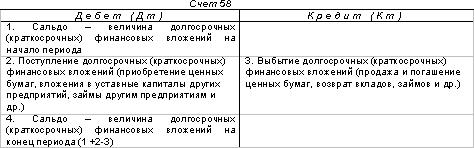

Размещение вложений организации выполняется по дебету счета 58 в корреспонденции с денежными или другими счетами – 50, 52, 51, 80, 76, 75, 98, 91. По кредиту счета 58 отражается возврат займов, превышение покупной стоимости ЦБ над номинальной, выкуп и продажа ЦБ, возврат активов по вкладам простого товарищества и другие операции. Корреспонденция проводится со счетами – 52, 51, 76, 90, 80, 91, 99. Сальдо активного счета 58 показывает остаток величины финансовых вложений по состоянию на заданную дату.

Сч. 58 «Финансовые вложения» – примеры проводок

Чтобы корреспонденция счета 58 была более понятной, разберем практические примеры:

Пример 1

Соответственно выполняется списание объекта с баланса. При оплате вклада деньгами проводка – Д 58.4 К 50, 51, 52.

Пример 2

Д 58.1 К 51 на 100000 руб. – отражена покупка акций.

Д 58.1 К 91.1 на 700 руб. – отражено увеличение цены акций. При уменьшении выполняется обратная проводка Д 91.2 К 58.1.

Д 76 (62) К 91.1 на 120000 руб. – отражена реализация акций юридическому лицу.

Д 91.2 К 58.1 на 100700 руб. – отражено списание текущей учетной стоимости реализованных акций.

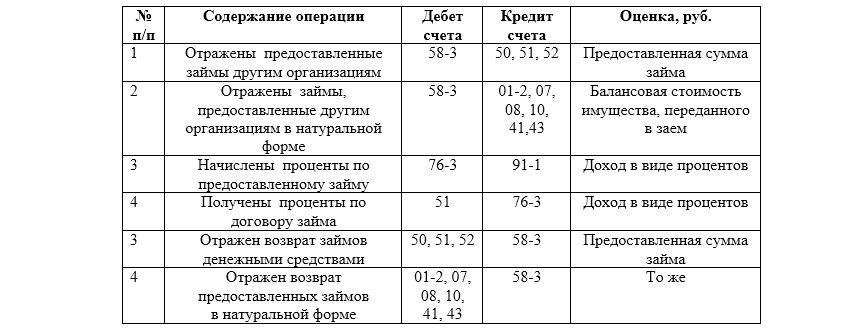

Пример 3

Организация выдала другому предприятию заем на 500 000 руб., проводка – Д счет 58.03 К 51. При этом начисление процентов выполняется ежемесячно по Д 76 К 91.1,

а погашение основного долга и процентных обязательств осуществляется путем перечисления средств на р/счет заемщика Д 51 К 58.03. Если займ выдается работнику организации, все расчеты целесообразнее фиксировать через сч. 73.

Что отражается по кредиту счета

Формирование кредита пятьдесят первого счета предприятия осуществляется посредством списания безналичных средств.

Оборот по кредиту отражает общую величину снятия, перечислений и списаний наличных со счета.

Рассмотрим проводки по кредиту:

- Д 50 / К 51 – с расчетного счета произведено снятие денежных средств. Предварительно указывается статья расходов. Обналичивание подлежит лимитированному порядку. Зачастую используется предприятиями при выплатах заработной платы либо на хозяйственные нужды;

- Д 51/55, К 51 – с расчетного счета переведена часть денежных средств на другой счет либо открыт специальный аккредитив, предназначенный для осуществления расчетов с контрагентом;

- Д 60/62/76, К 51 – с расчетного счета перечислена сумма в адрес подрядчиков, поставщиков, прочих кредиторов (например, за услуги, товары, возврат продукции);

- Д 66, К 51 – на расчетный счет перечислены проценты за использование заемных средств либо закрыта задолженность по кредитам;

- Д 68/69, К 51 – говорит о выполнении обязательств перед внебюджетными фондами, бюджетами всех уровней (обозначение субсчета в корреспонденции происходит с учетом конкретного фонда/налога);

- Д 70, К 51 – переведена заработная плата сотрудникам;

- Д 75, К 51 – осуществлены выплаты учредителям по результатам деятельности.

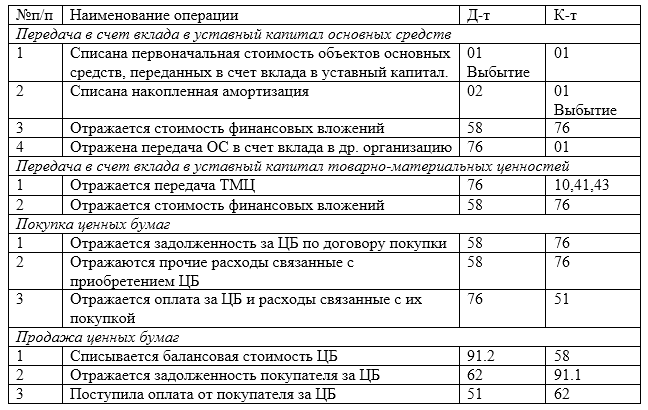

Проводки счета 58 в бухгалтерском учете

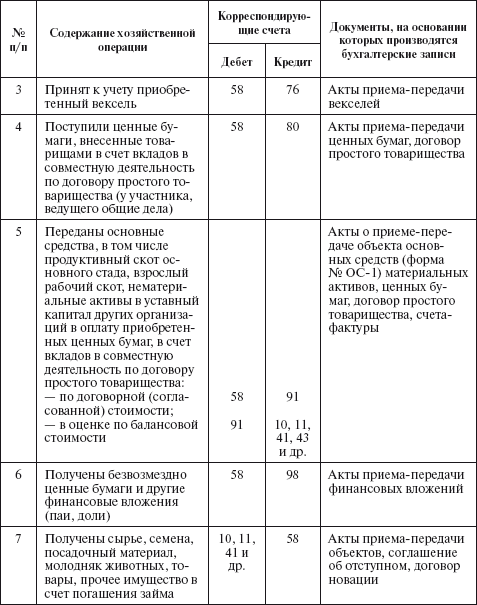

В ПУБ также приведены проводки, используемые для отображения всех операций с использованием счета 58. Рассмотрим проводки по 58 счету подробнее в таблице:

| Описание операции | Дебет | Кредит |

|---|---|---|

| Ценные бумаги были приобретены за валюту. | 58-1 | 52 |

| Облигации были оплачены с расчетного, рублевого счета. | 58-2 | 51 |

| Займ был выдан другой фирме материалами. | 58-3 | 10 |

| По договору простого товарищества основное средство было передано в качестве вклада в УК. | 58-4 | 1 |

| На финансовые результаты была отнесена разница между начальной стоимостью облигации и текущей рыночной ценой. | 58-2 | 91 |

| Переоценка акций по рыночной стоимости на текущую дату. | 91 | 58-1 |

| Оплата по векселю. | 51 | 58-2 |

| Ранее выданный займ был возвращен по безналу. | 51 | 58-3 |

| Объект НМА, переданный по договору простого товарищества, был возвращен. | 4 | 58-4 |

Представленные проводки составлены с использованием не основного счета фин.вложения, а открытых в бухучете предприятия, субсчетов. В представленной таблице дебет 58 счета показывает, что активы предприятия были переданы другой организации, а пассивное положение субсчетов отражает активы, поступившие в компанию.

На заметку! Каждый бухгалтер обязан знать, что 58 счет в балансе указывается по строкам 1170 и 1240.

Текущий курс

При учете по данному показателю сальдо будет показывать ликвидационную стоимость бумаг, то есть, цену, по которой они могут быть реализованы на текущий момент. Однако нужно помнить, что курс акций очень изменчив. Это побуждает бухгалтера осуществлять постоянную их переоценку. Соответственно, усложняется и их инвентаризация. При этом стоимость капитала, который был реально вожен, по сути, исчезает, а размер номинала исчислить довольно проблематично. Следуя принципу осмотрительности, предпочтительнее выбрать второй и третий варианты. Акции следует учитывать по стоимости фактического приобретения. Однако при падении текущего курса ниже покупной цены разность списывается в убыток.

Когда использовать 66/67 счет, а когда 58?

Когда использовать 66/67 счет, а когда 58?

Если бы допустим моей организации дала кредит другая организация, был бы задействован у меня счет 76.5 (расчеты с дебеторами и кредиторами в руб) , 66 и 67 счет — это если бы банк предоставил вам кредит. А 58 счет -это финансовые вложения, если бы вы кому-то заем предоставили))

Если дали кредит, то проводка Д- 58 К-т 51 или 50.Возврат будет Д-т 50,51 К-т 58. А 66 счет -это кратксрочные кредиты и займы, которые вы берете в банке, 67 -Долгосрочные кредиты банка.

Организация может получить деньги (имущество) во временное пользование: по договору займа (п. 1 ст. 807 ГК РФ) ; по кредитному договору (п. 1 ст. 819 ГК РФ) . По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ) . Однако между этими договорами есть существенные различия. 1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ) . Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ) . 2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. 54-П) . На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ) . Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. 39-П) . Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ) . 3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ) . По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ) . 4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ) . Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ) . Заем (кредит) , предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит) . Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ. Задолженность по займу (кредиту) необходимо отразить в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008). В зависимости от срока, на который организация получила заем (кредит) , расчеты по договору необходимо отразить: на счете 66 Расчеты по краткосрочным кредитам и займам , если заем (кредит) выдан на срок менее одного года; на счете 67 Расчеты по долгосрочным кредитам и займам , если заем (кредит) выдан на срок более одного года. Выданные займы необходимо отразить в бухучете в составе финансовых вложений при одновременном выполнении следующих условий: наличие оформленного договора, который подтверждает право организации на финансовые вложения; переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика) ; способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом) . Об этом сказано в пункте 2 ПБУ 19/02. Исходя из этого, в составе финансовых вложений необходимо отразить только процентные займы (как в денежной, так и в натуральной форме) . Для этого необходимо использовать счет 58-3 Предоставленные займы . Предоставление процентного займа необходимо оформить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.) : Дебет 58-3 Кредит 51 (50, 41, 01, 10) предоставлен процентный заем организации. Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 Расчеты с разными дебиторами и кредиторами . Предоставление беспроцентного займа необходимо отразить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т

д.) : Дебет 76 Кредит 51 (50, 41, 01, 10) предоставлен беспроцентный заем организации.

66 и 67 это когда вы привлекаете в компанию дополнительные источники финансирования- заемные средства ( в зависимости от срока возврата — долгосрочные (возврат через более 12 мес) и краткосрочные (менее чем через 12 мес) 58 — это когда вы выдаете займ (или другое фин вложение) , прочитайте пбу 19/02 учет фин вложений, особенно обратите внимание на то, что к ним относится. Например, выданные беспроцентные займы не являются фин вложениями. =)

=)