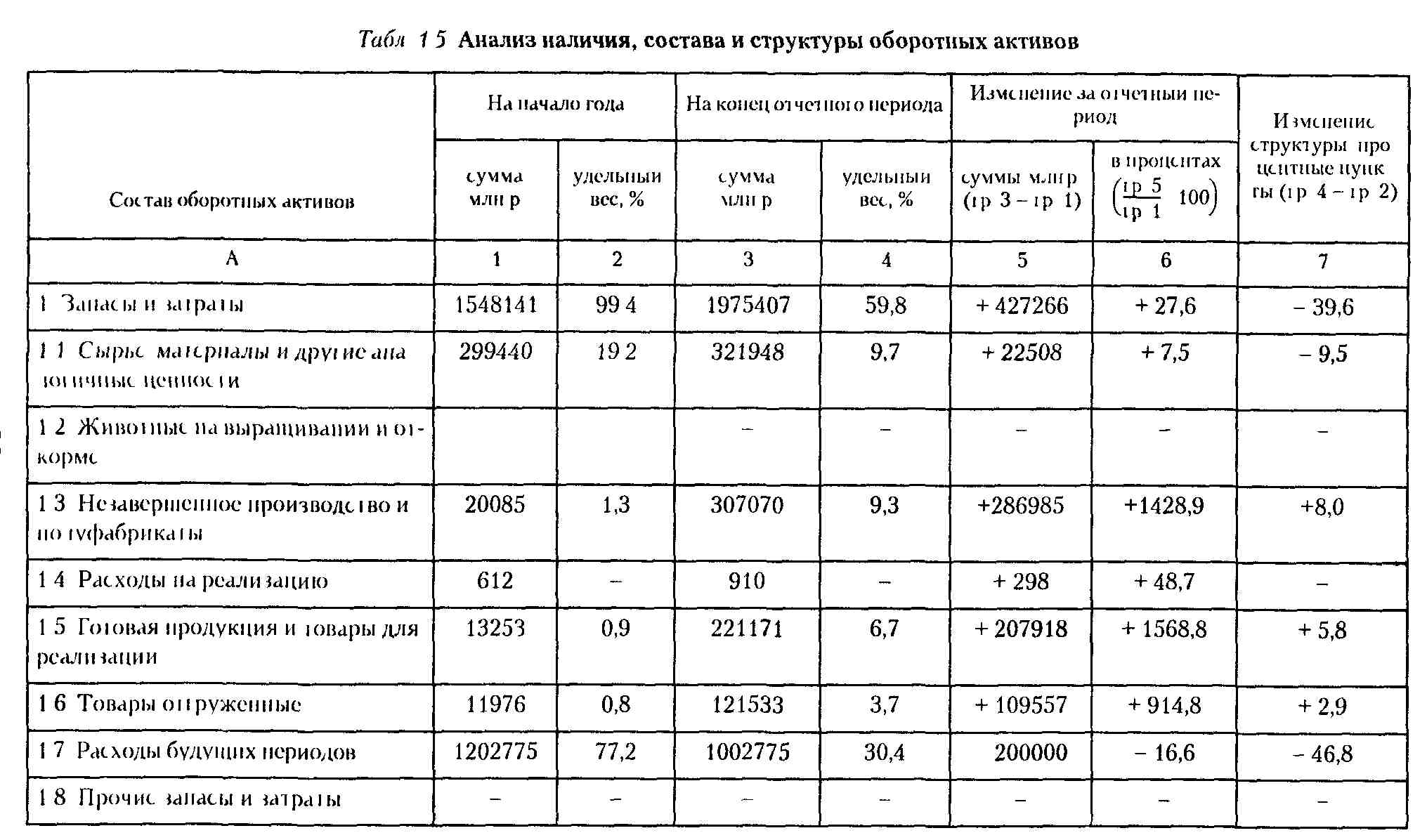

Анализ объема, состава, структуры и динамики внеоборотных активов

| Показатель | На начало периода | На конец периода | Изменение | Темп роста, % | Темп прироста, % | |||

|---|---|---|---|---|---|---|---|---|

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | |||

| 1. Нематериальные aктивы | ||||||||

| 2. Основные средства | ||||||||

| 3. Незавершенное строительство | ||||||||

| 4. Долгосрочные вложения в материальные ценности | ||||||||

| 5. Долгосрочные финансовые вложения | ||||||||

| 6. Отложенные налоговые активы | ||||||||

| 7. Прочие внеоборотные активы | ||||||||

| Итого внеоборотные активы | 100% | 100% |

По итогам расчетов делается вывод о влиянии на отклонение

общей суммы внеоборотных активов изменений величин отдельных их элементов.

Особое внимание в ходе анализа обращается на изменение

удельного веса долгосрочных финансовых вложений во внеоборотных активах. Поскольку долгосрочные финансовые вложения предполагают

отвлечение денежных средств из оборота на длительное время и сопряжены,

как правило, со значительным риском, то увеличение их удельного веса во

внеоборотных активах рассматривается как негативное явление,

свидетельствующее об ухудшении качества последних

Поэтому

целесообразно, чтобы темп роста всех внеоборотных активов (ТРв)

опережал или по крайней мере был равен темпу роста долгосрочных

финансовых вложений (ТРдфв):

Поскольку долгосрочные финансовые вложения предполагают

отвлечение денежных средств из оборота на длительное время и сопряжены,

как правило, со значительным риском, то увеличение их удельного веса во

внеоборотных активах рассматривается как негативное явление,

свидетельствующее об ухудшении качества последних. Поэтому

целесообразно, чтобы темп роста всех внеоборотных активов (ТРв)

опережал или по крайней мере был равен темпу роста долгосрочных

финансовых вложений (ТРдфв):

Указанное соотношение свидетельствует о том, что удельный вес

долгосрочных финансовых вложений во внеоборотных активах не

увеличивается и соответственно их качество не ухудшается.

Аналогично негативно оценивается рост удельного веса

незавершенного строительства во внеоборотных активах, так как оно

предполагает отвлечение средств из оборота, не давая в данный момент

времени никакого экономического эффекта. Вследствие этого желательно,

чтобы темп роста всех внеоборотных активов (ТРв) опережал или по

крайней мере был равен темпу роста незавершенного строительства (ТРнс):

Данное соотношение говорит о том, что удельный вес

незавершенного строительства во внеоборотных активах не увеличивается и

соответственно их качество не ухудшается.

В том же ключе рассматривается рост удельного веса отложенных

налоговых активов во внеоборотных активах, поскольку они могут

рассматриваться как обособленный, специфический вид долгосрочной

дебиторской задолженности, характеризующийся, как уже было отмечено,

нулевой доходностью и поэтому являющийся чистой иммобилизацией средств

коммерческой организации с позиции бухгалтерского учета.

Поэтому целесообразно, чтобы темп роста всех внеоборотных

активов (ТРв) опережал или по крайней мере был равен темпу роста

отложенных налоговых активов (ТРона):

Это неравенство свидетельствует о том, что удельный вес

отложенных налоговых активов во внеоборотных активах не увеличивается и

соответственно их качество не ухудшается.

Далее анализируются объем, состав, структура и

динамика оборотных активов коммерческой организации.

Формула расчета

Формула расчета КВ выглядит следующим образом:

- В – размер выручки;

- РП – переменные расходы.

Выручка без переменных расходов – валовая маржа. Это аналитический показатель, который используется для расчета других экономических показателей.

Справка! Переменные расходы – это затраты, размер которых зависит от объема выпуска продукции. Они постоянны из расчета на единицу продукции. Иными словами, если на производство 1 вазы тратится N объем электричества, то этот же объем будет израсходован на отливание второго экземпляра.

Для правильного расчета показателя важно верно выделить из структуры издержек переменные затраты. В компании могут ошибочно отнести постоянные расходы к переменным. Справка! Постоянные издержки не зависят от объемов производства

Эти затраты остаются неизменными. К ним относятся: арендная плата за помещение, маркетинговые расходы, амортизация. С уменьшением объема производства наблюдается рост постоянных затрат на единицу продукции

Справка! Постоянные издержки не зависят от объемов производства. Эти затраты остаются неизменными. К ним относятся: арендная плата за помещение, маркетинговые расходы, амортизация. С уменьшением объема производства наблюдается рост постоянных затрат на единицу продукции.

Если нужно найти прирост прибыли при увеличении выручки на 1 рубль, можно воспользоваться формулой:

- ΔП – изменение прибыли;

- ΔВ – изменение выручки.

Для расчета берутся значения в абсолютном выражении (тыс. руб.).

Формула для расчёта коэффициента износа основных средств

Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства. Его вычисляют в процентном соотношении, для чего вычисленную велиину нужно умножить на 100%.

Формула для расчета коэффициента амортизации имеет следующий вид:

Кизн. = ∑аморт. / СТперв. х 100%

где:

- Кизн. – коэффициент износа (коэффициент амортизации);

- ∑аморт. – сумма амортизационных отчислений за исчисляемый период;

- СТперв. – первоначальная стоимость основного средства.

Данные для определения суммы по амортизации, а также стоимость основного актива, коэффициент износа которого нужно определить, берутся из бухгалтерской отчетности организации.

ВНИМАНИЕ! Если была проведена модернизация или улучшение основного средства, в результате которого его стоимость увеличена, то в расчете коэффициента износа будет использован окончательный, то есть увеличенный в результате проведенных мер показатель

Пример расчета

На балансе АО «Дерево-Стиль» стоит 12 деревообрабатывающих станков. Их первоначальная стоимость, отраженная на балансе в январе 2017 г., составляет 900 000 руб. за каждый станок, то есть всего 12 х 900 000 = 10 800 000 руб. В конце марта была проведена модернизация 3 станков, поставлены более качественные комплектующие, в результате чего стоимость каждого из модернизированных станков увеличилась на 25 000 руб. Таким образом, стоимость 3 из 12 станков составила (900 000 + 25 000) х 3 = 2 775 000 руб., а остальных 9 станков отражаются на балансе по стоимости 9 х 900 000 = 8 100 000 руб.

Сумма амортизационных отчислений на эту группу оборудования АО «Дерево-Стиль» по состоянию на 01.04.2017 года была равна 4 005 620 руб. Рассчитаем коэффициент износа оборудования, как это бы сделал бухгалтер.

Для применения формулы нам нужно знать два показателя:

- первоначальную стоимость актива (в нашем случае, нужно учесть проведенную модернизацию), для чего суммируем балансовую стоимость обычных и улучшенных станков: 2 775 000 + 8 100 000 = 10 875 000;

- показатель начисленных амортизационных отчислений (по бухгалтерским документам) – для АО «Дерево-Стиль» на 01.04.2017 г. он равняется 4 005 620 руб.

Вычисляем коэффициент износа по вышеприведенной формуле: 4 005 620 / 10 875 000 х 100% = 37%.

Таким образом, коэффициент амортизации данных станков, принадлежащих АО «Дерево-Стиль», на 1 апреля 2017 года составляет 37 %.

Эффективность использования основных фондов

Для оценки

уровня использования основных производственных фондов применяется система

показателей.

I. Обобщающие показатели использования ОС:

1. Фондоотдача

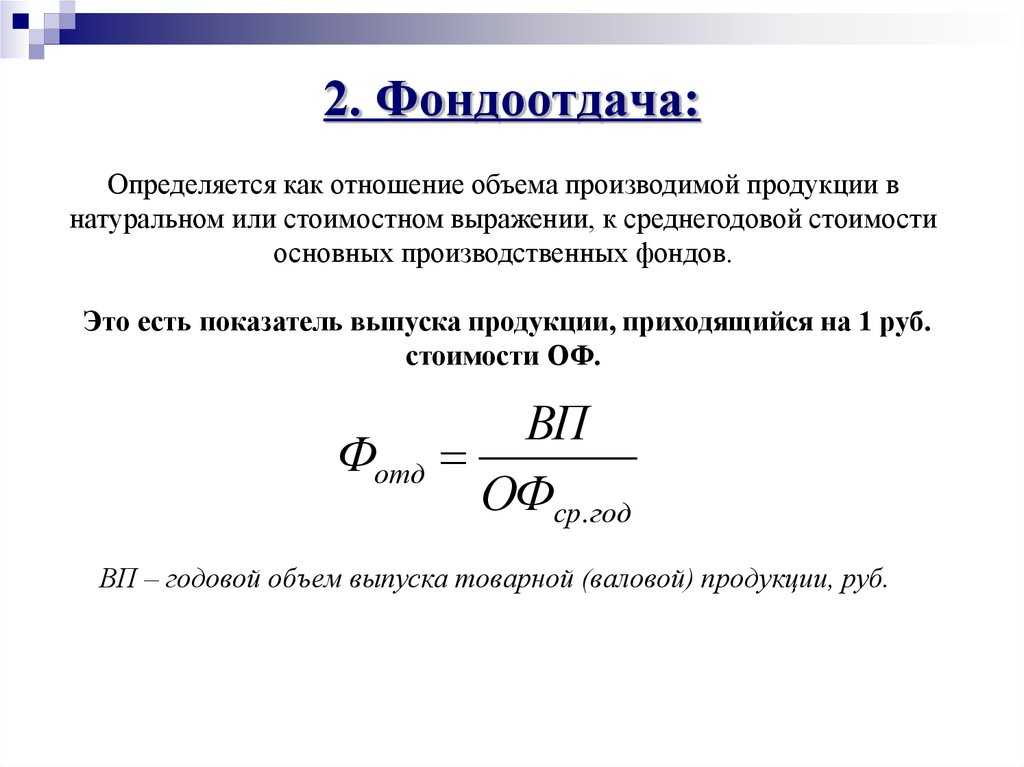

– показатель выпуска продукции, приходящейся на один рубль среднегодовой

стоимости основных производственных фондов:

где Fо –

фондоотдача;

ТП – объем

товарной продукции, руб.;

Fс.г –

среднегодовая стоимость основных фондов, руб.

2. Фондоемкость

– величина, обратная фондоотдаче. Она показывает долю стоимости основных

производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

где Fе – фондоемкость.

Фондоотдача

должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

3. Фондовооруженность

труда показывает стоимость ОПФ, приходящихся на одного работника:

где Fв –

фондовооруженность, руб./чел.;

Чср.сп – среднесписочная численность промышленно-производственного

персонала за год.

4. Техническая

вооруженность труда (Fв.тех):

где Fакт – среднегодовая

стоимость активной части ОПФ.

5. Рентабельность

основных средств (фондорентабельность) показывает долю прибыли,

приходящуюся на рубль стоимости ОС:

где П – прибыль

(балансовая или чистая).

6. Критерий

эффективности использования ОПФ на предприятии (Ээф). Показывает, сколько процентов прироста производительности

труда приходится на 1% прироста фондовооруженности труда:

где DПТ – темп прироста производительности труда

за период, %;

DFв – темп прироста фондовооруженности

труда за период, %.

II. Движение основных средств характеризуется

следующими показателями:

1.

Коэффициент поступления (ввода) Квв:

2.

Коэффициент обновления Коб:

Этот показатель

характеризует степень технического прогресса ОФ за определенный период.

3.

Коэффициент выбытия Квыб:

4.

Коэффициент ликвидации Кл:

5.

Коэффициент прироста Кпр:

6.

Коэффициент замены Кзам:

7.

Коэффициент расширения парка машин и оборудования Красш:

Красш =

1 – Кзам.

III. Техническое состояние ОПФ характеризуется показателями:

1. Коэффициент

годности (Кэ):

2. Коэффициент

износа (Ки):

IV. Использование оборудования характеризуется показателями:

1. Коэффициент

экстенсивного использования оборудования определяется отношением

фактического количества часов работы оборудования к количеству часов его работы

по плану:

где Фф — фактически отработанное

оборудованием время, ч.;

Фэф – плановый эффективный фонд

времени оборудования за тот же период, ч.

2. Коэффициент

интенсивного использования оборудования определяется отношением фактической

производительности оборудования к его технической (паспортной)

производительности:

где Вф – фактический объем выпуска

продукции за период, руб.;

Впл — установленный выпуск

(выработка) за тот же период, руб.

3. Коэффициент

интегрального использования оборудования равен произведению коэффициентов

интенсивного и экстенсивного использования оборудования и комплексно

характеризует эксплуатацию его по времени и производительности:

Кинт = Кэ * Ки .

4. Коэффициент

сменности работы оборудования – отношение общего количества отработанных

машино-смен к числу установленного оборудования:

или

где tс – число

отработанных станко-смен;

N – общее число оборудования;

МС1, 2, 3 –

количество машино-смен работы оборудования только в одну смену; в две смены; в

три смены.

5. Коэффициент

загрузки оборудования – отношение коэффициента сменности работы к плановой

сменности оборудования (Кпл):

Основные

направления улучшения использования ОФ и производственных мощностей:

—

сокращение простоев оборудования и повышение коэффициента его сменности;

—

замена и модернизация изношенного и устаревшего оборудования;

—

внедрение новейшей технологии и интенсификация производственных

процессов;

—

быстрое освоение вновь вводимых мощностей;

—

мотивация эффективного использования основных фондов и производственных

мощностей;

—

своевременное и качественное проведение планово-предупредительных и

капитальных ремонтов;

—

своевременное обновление активной части ОПФ с целью недопущения

чрезмерного морального и физического износа.

| Предыдущая |

Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

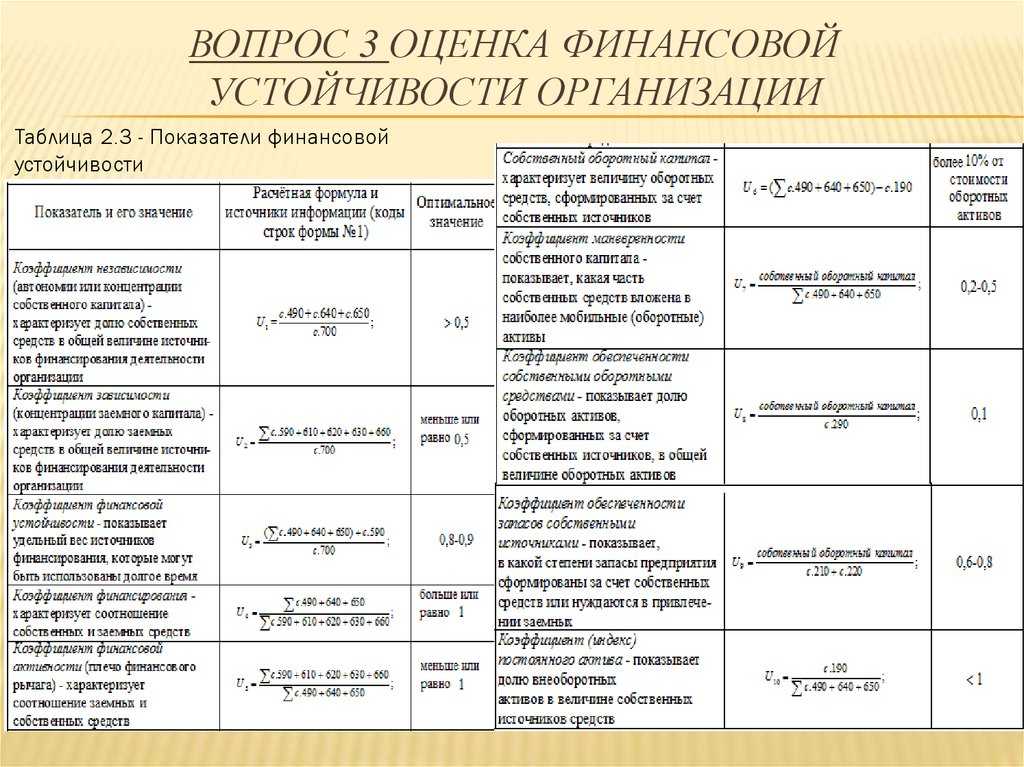

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”).

Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса.

В таблице ниже представлены причины изменения показателя.

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

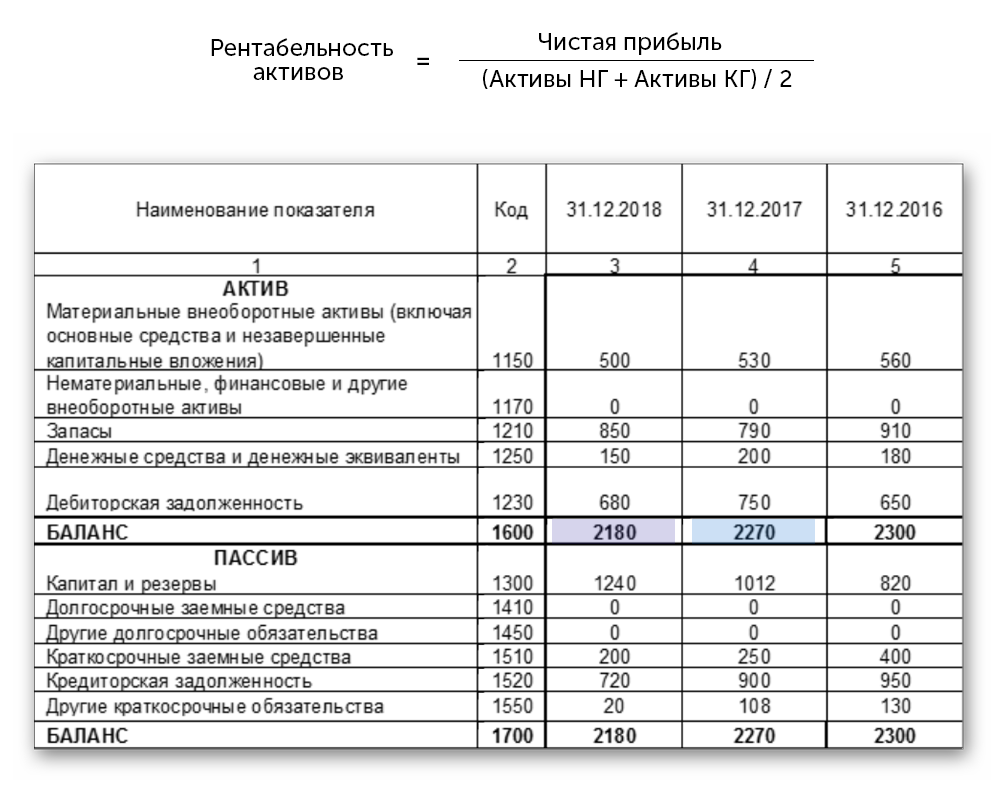

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года. Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота)

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14 Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30 Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Ответы на часто задаваемые вопросы

Вопрос №1: При помощи каких коэффициентов можно проанализировать техническое состояние объектов ОС?

Для этой цели используют обычно показатель износа и годности. Их еще называют коэффициентами состояния активной и пассивной части ОС.

Так, коэффициент износа отображает степень изношенности ОС и калькулируется как соотношение начисленной суммы амортизации и начальной цены ОС.

Коэффициент годности позволяет выяснить, в каком состоянии находится то либо иное ОС, подошел ли срок для его замены. Его обычно изучают в динамике. Базовая формула для его расчета – это отношение остаточной цены ОС к их начальной стоимости.

Также вместе с ними рассчитывают еще один показатель – коэффициент замены. Он отображает долю поступивших ОС, которые отправлены на замену выбывших.

Вопрос №2: Как рассчитать значение КИО по техническому оборудованию предприятию легкой промышленности?

Калькуляция производится общим порядком по базовой формуле (т. е. цена выбытых объектов / цена поступивших объектов). Данные следует брать за год. Отрасль, в которой работает предприятие, не виляет на порядок расчета.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Анализируем динамику показателей

Увеличение активов

Увеличение товарооборота, а, следовательно, дохода от реализации требует увеличения загрузки производственных фондов и приводит к уменьшению их стоимости. Такая ситуация свидетельствует об увеличении коэффициента и результативном использовании производственных фондов и средств обращения. Деятельность субъекта хозяйствования в таком случае позволяет использовать финансовые средства в необходимых направлениях и задает ритмичный и стабильный тон в работе.

При снижении темпов производства наблюдается уменьшение показателя оборачиваемости, что может привести к неблагополучному состоянию предприятия.В таком случае выявление дополнительных резервов на предприятии с соблюдением режима экономии, правильной организацией производства и стимуляцией сбыта создадут благоприятные условия для ускорения процесса использования оборотного капитала.

Что касается показателя загрузки, следует отметить, что чем выше стоимость оборотных фондов и средств обращения, тем выше коэффициент загрузки, что говорит о замедленном темпе их оборачиваемости. В этом случае субъект хозяйствования может высвобождать средства, которые не участвуют в производственном цикле, или увеличить выпуск продукции.

Уменьшение коэффициента загрузки свидетельствует о повышении результативности работы организации, интенсивности использования оборотного капитала, что позволяет в оптимальном режиме использовать средства предприятия. При последующем уменьшении коэффициента загрузки и максимальном использовании мощностей предприятия необходимы дополнительные средства: внедрение современной техники или прогрессивных технологий. Такие мероприятия снижают сроки производственного цикла и создают необходимые условия для наращивания объемов.

Снижение коэффициента загрузки говорит об ускоренном темпе оборачиваемости, в результате чего происходит сокращение срока оборачиваемости, в течение которого он может больше выпустить и реализовать, тем самым повысить рентабельность и выйти на более высокий уровень производства.

Поддержание правильного соотношения полученного дохода от продаж и состояния оборотных средств позволит обеспечить платежеспособность, а также выйти организации на новый уровень.

Напишите свой вопрос в форму ниже

Ограничения использования коэффициента основных средств

Компании с циклическими продажами могут иметь худшие отношения в периоды спада, поэтому соотношение следует рассматривать в течение нескольких различных периодов времени. Кроме того, руководство может передать производство на аутсорсинг, чтобы снизить зависимость от активов и улучшить коэффициент FAT, при этом все еще пытаясь сохранить стабильные денежные потоки и другие фундаментальные показатели бизнеса.

Компании с высокими коэффициентами оборачиваемости активов могут по-прежнему терять деньги, потому что объем продаж основных средств ничего не говорит о способности компании генерировать солидную прибыль или здоровый денежный поток.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

Значение показателя

В результате расчетов КИО получается цифра, которая показывает, во сколько раз стоимость нового имущества превысила стоимость списанного. И по ней в отрыве от конкретного предприятия и особенностей его работы ничего сказать нельзя. Значение для каждой компании будет свое, и вообще оно может зависеть от конкретной ситуации (например, произошло ЧП, вследствие которого предприятие лишилось части производственных мощностей, пришлось заменить оборудование).

|

Рост |

Снижение |

|---|---|

|

Расширение производства |

Сокращение производства |

|

Наращивание мощностей |

Отсутствие средств на замену оборудования |

|

Покупка более совершенного оборудования |

Сокращение активов |

Однако далеко не всегда по коэффициенту можно судить об экономическом состоянии предприятия.

КИО – это один из тех показателей, рост и падение которых имеет нейтральный оттенок, то есть падение не всегда отрицательно сказывается на развитии компании, а рост – положительно

Поэтому важно учитывать все факторы: сферу предприятия, его размеры, необходимость самих обновлений

Например, если значение КИО менее 1, то это может говорить о расширении производства, т. к. у предприятия стало больше оборудования, чем оно успело списать. Однако может быть и так, что в компании решили обновить всю материально-техническую базу, но списывать средства не стали, или решили пока оставить их в качестве страховки.

Значение коэффициента нужно сопоставлять с масштабами организации. Для крупного промышленного комплекса покупка нового объекта или замена нескольких единиц производственных линий требует серьезных вложений, поэтому их закупка производится не так часто, плюс обычно оборудование имеет срок службы несколько десятилетий. Поэтому замена мощностей – это действительно большое мероприятие.

А вот небольшая IT-компания может постоянно покупать лицензии и новое ПО, которое гарантированно будет работать эффективнее уже имеющегося оснащения. Это тоже будет считаться вложением в основные фонды, но требует гораздо меньших затрат и менее значимое событие. Причем старое ПО может не списываться с баланса в течение длительного времени.

С какой целью рассчитывается коэффициент выбытия основных средств

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Вычисление коэффициента выбытия основных средств производится с целью ознакомления с долей объектов ОС, которая выбыла из эксплуатации и бухгалтерского баланса по состоянию на начало отчетного периода по причине высокой степени износа (ветхости).

Использование значений коэффициента выбытия при исследовании состояния имущества компании позволяет своевременно принять решение о проведении ремонта незначительно изношенных объектов ОС и распорядиться о закупке нового оборудования взамен ветхого.

Особенно важное значение коэффициент выбытия основных средств имеет в случае с промышленными компаниями, поскольку там основные средств обладают наибольшим удельным весом и в значительной степени влияют на объем производства и качество производимых товаров

Основные показатели основных фондов

Нормативное значение коэффициента отсутствует. Выражается в%.

Коэффициент годности основных средств — коэффициент равный отношению остаточной стоимости (первоначальной стоимости основных фондов за вычетом износа) к их полной первоначальной (восстановительной) стоимости.

Коэффициент годности основных средств показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период.

![]()

Коэффициент годности основных средств целесообразно рассматривать в динамике. Чем выше коэффициент годности, тем лучше техническое состояние основных средств. Нормативное значение ≥ 0,5.

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Коэффициент износа основных средств показывает, насколько амортизированы основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере износа.

![]()

Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Так как эти показатели довольно часто используются для характеристики состояния основных средств. Необходимо отметить условность этих показателей, т. к.

существует зависимость коэффициента износа и коэффициента годности от выбранного метода начисления амортизации. Иными словами, коэффициент износа не отражает фактической изношенности основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния.

Несмотря на условность этих показателей, они имеют определенное аналитическое значение. Принято считать, что значение коэффициента износа более чем 50% (а следовательно, коэффициента годности менее 50%) является нежелательным. Более объективную оценку данного показателя можно получить, сравнив его значение по конкретному предприятию со значением данного показателя у конкурентов или со средним значением коэффициента износа в отрасли. Нормативное значение ≤ 0,5.

Коэффициент обновления основных средств — коэффициент равный отношению балансовой стоимости поступивших за определенный период основных средств к балансовой стоимости основных средств на конец этого периода.

Коэффициент обновления основных средств показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства.

![]()

Коэффициент обновления основных средств целесообразно рассматривать с коэффициентом выбытия основных средств. Должен иметь тенденцию к увеличению.

Показывает долю основных средств, поступивших в течение расчетного периода в общей стоимости основных средств, которыми располагает предприятие на конец расчетного периода.

![]()

Коэффициент поступления учитывает стоимость поступивших основных фондов.

Коэффициент выбытия основных средств — коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода.

Коэффициент выбытия основных средств показывает, какая доля основных средств, имевшихся к началу отчетного периода, выбыла за отчетный период из-за ветхости и износа.

Коэффициент выбытия основных средств целесообразно рассматривать с коэффициентом обновления основных средств.

Если коэффициент выбытия меньше коэффициента обновления, то имеет место расширенное воспроизводство основных фондов; если больше — суженное воспроизводство основных фондов. Чем больше коэффициент выбытия основных фондов, тем меньше сроки службы элементов основных фондов и наоборот. В периоды застоя экономики, снижения темпов инновационной деятельности коэффициент выбытия основных фондов уменьшается, а в периоды подъема экономики, активизации инновационной деятельности — увеличивается.

Т.о. изучение показателей экономической эффективности и интенсивности использования основных средств является неотъемлемой частью деятельности организации в области финансового анализа и планирования, т.к. от экономической эффективности использования основных средств зависят объёмы выпуска продукции и затраты, а следовательно и выручка.

Перейти на страницу: 12

Немного больше по теме

Политика привлечения иностранных инвестиций в экономику Республики Беларусь и основные направления её совершенствования Инвестиционный процесс является одним из основных факторов функционирования экономической системы, определяющих возможности технологического развития и эффективность материального производства. Этим обусловлен повышенный интерес к государственным инструментам активизации инвестиционного процесса в рамках экономического воздействия на внутренние и внешние инвестиции, и, прежде всег …

Выводы

Коэффициент выбытия крайне важен в случаях, когда организация желает проводить эффективную оценку состояния основных фондов.

Сам по себе он практически неинформативен – достичь качественной интерпретации коэффициента выбытия можно лишь при рассмотрении его с другими финансовыми показателями, направленными на описание экономического состояния организации.

Благодаря этому показателю можно дать качественную оценку деятельности организации и эффективности использования основных средств.

При этом данный показатель крайне прост в расчёте, что позволяет применять его на любом предприятии.