Особенности бухгалтерских проводок по карточным транзакциям

Бухгалтерский учет эквайринговых транзакций ведется с использованием счета 57, который дополняется субсчетом 57.03, отображающим по дебету оплаты покупателей. По кредиту в нем фиксируются поступления на р/с компании.

Проводим продажи в бухучете предприятия:

- Выручка предприятия – Дт62Р/Кт90.01.

- НДС – Дт90.03/Кт68.02.

- Карточные оплаты – Дт57.03/Кт62.

- Оплаты наличными – Дт 50.01/Кт 62 Р.

- Эквайринговые оплаты, зачисляемые на второй и последующие операционные дни – Дт51/Кт57.03.

- Вознаграждение банка-партнера – Дт91.2/Кт57.03.

В проводках по розничным продажам счет 62, как правило, не используется:

- Выручка предприятия – Дт57.03/Кт90.01.

- НДС – Дт90.03 Кт68.2.

- Безналичные платежи – Дт51/Кт57.03.

- Вознаграждение банка-партнера – Дт91.2/Кт57.03.

- Вот как это выглядит на практике.

ПРИМЕР 1 торгует стройматериалами и принимает карточные платежи, выплачивая банку комиссию в размере 3%. За смену было продано материалов на 30 000 рублей 00 копеек (без НДС), все покупатели расплатились картами.Оформление проводки:— 30 000 рублей – выручка «Восток-Сервис» – Дт57.03/Кт90.01.— 29 100 рублей – средства поступившие на расчетный счет – Дт51/Кт57.03.— 900 рублей – учет банковского процента – Дт91.02/Кт57.03.ПРИМЕР 2 Частная клиника «Натали» является плательщиком НДС и принимает оплаты как наличными, так и картами, отдавая банку по договору 2% от суммы каждой транзакции. В течение смены пациенты заплатили за услуги клиники 118 000 рублей, включая 18 000 НДС. При этом 5 человек оплатили картой 38 000 рублей.Оформление проводки:— Выручка – 118 000 рублей (Дт62/Кт90.01).— НДС – 18 000 рублей (Дт90.03/Кт68.02).— Оплаты картами – 38 000 рублей (Дт57.03/Кт62).— Оплаты наличными – 80 000 рублей (Дт50.01 Кт62).— Сумма, поступившая от банка-эквайера за вычетом комиссии – 37 240 рублей (Дт51 Кт57.03).— Проценты банка – 760 рублей (Дт91.02 Кт57.03).

Понятие эквайринга и его преимущества

Эквайринговыми услугами называют комплекс мероприятий по приему платежных карт для оплаты в розничной торговой сети.

Использование терминального оборудования для приема банковских карт имеет для торговой компании ряд существенных преимуществ. Среди них:

- увеличение объема продаж на 20-25% в связи с притоком новых клиентов;

- экономия на услугах инкассации;

- защита от мошенничества (прием фальшивых купюр);

- льготные и дисконтные программы от банка.

Основанием для оказания экварийнгового сервиса является договор, заключенный между торговой фирмой и банком. По соглашению, банк предоставляет продавцу товаров или услуг все необходимое оборудование, обеспечивает его установку и несет ответственность за его бесперебойную работу.

Торговое предприятие обязуется выплачивать банку комиссионное вознаграждение в размере и по срокам, указанных в договоре. Типовым договором эквайринга, как правило, предусматривается самостоятельное удержание банком суммы комиссионного вознаграждения. По факту продажи товара банком перечисляется сумма выручки за минусом комиссии.

Ответы на распространенные вопросы про внедрение эквайринга

Вопрос №1: Может ли торговая точка не принимать платежи по банковским картам?

Ответ: Если это не микропредприятие, то — нет. За отсутствие возможности приема оплаты за товар торговая точка может быть оштрафована на сумму от 30 до 50 тысяч рублей на основании ч. 4 ст. 14.8 КоАП РФ.

Вопрос №2: Каковы обязанности предприятия-клиента банка-эквайера?

Ответ: Компания, заключившая договор эквайринга, обязано создать техническую возможность и другие условия для установки и подключения оборудования, принимать платежи по картам с соблюдением оговоренных с банком условий, своевременно выплачивать комиссию обслуживающему банку.

На какие виды делится

Технологии все время развиваются и постепенно появилось 4 разновидности:

- торговый;

- мобильный;

- интернет;

- обменный.

Каждое предприятие самостоятельно выбирает 1 или несколько, которые потребуются им в деятельности. Любой вид имеет свои преимущества и недостатки. Можно подключать дополнительные функции в процессе деятельности компании.

Торговый

Один из максимально популярных. Устанавливается в заведениях любой направленности, кофейнях и ресторанах, заправках. Практически каждая фирма после открытия стремится поставить у себя пин-пады.

Он нужен для операций расхода и возврата, если покупателю товар не понравился. Никаких запретов на суммы, что будут проходить через банк. Небольшой процент от каждой поступающей оплаты списывается как комиссия, так как для заказчика работа банковской организации не бывает бесплатной.

Мобильный

Его понятие включает возможность смартфону работать в качестве пин-пада. Все расчеты проводятся с помощью сотовых, работник не привязан к магазину и прилавку. Подходит компаниям, у которых часть сотрудников работает удаленно. Выгодно, когда в их задачи входит доставить товар конечному потребителю и получить с него безналичный расчет на месте.

С одной стороны, персоналу не приходится привязывать терминал к кассовому аппарату. С другой – за каждое успешное списание уходит процент, как комиссия за услуги банка – 2-3% от суммы сделки.

Интернет

Такое фантастическое 100 лет назад и привычное в современном мире – возможность заплатить за продукты, не выходя из дома. Теперь любой пользователь глобальной сети может приобрести все, что там продается, если у него есть банковская карточка с нужным количеством денег на счете.

Многие фирмы стараются создать платежный интерфейс на собственных сайтах. Чем комфортнее будет посетителю страницы, тем больше вероятность, что закроет ее он после приобретения продукта. Оплатить таким методом можно все, что выставлено в сети – от яблок до сложных услуг и ЖКХ.

Для этого способа не потребуется оборудование и не будет расходов на обслуживание. Но комиссия выше – до 6% в разных банковских учреждений. Такая ставка объясняется дополнительной защитой от мошенников и хакеров.

Обменная разновидность

Самый популярный вид из всех. Это выплаты заработной платы на «пластик». Каждому сотруднику, который устраивается на работу, заводят расчетный счет и выдают карту. Туда дважды в месяц будет перечисляться сумма, равная его заработку.

Чтобы получить наличные, достаточно вставить карточку в банкомат или обратиться в офис с паспортом. Вводится пин-код. Открывается меню с вариантами:

- проверка баланса;

- снятие;

- пополнение;

- другие операции – оплата ЖКХ, кредита, перевод знакомому.

Работник может распоряжаться полученными средствами по желанию

Важное условие – вставлять пластик в терминал того банка, который открыл расчетный счет. Часто допускается пользоваться банкоматами сторонних финансовых структур, но за снятие в них наличных взимается дополнительная комиссия, иногда довольно большая

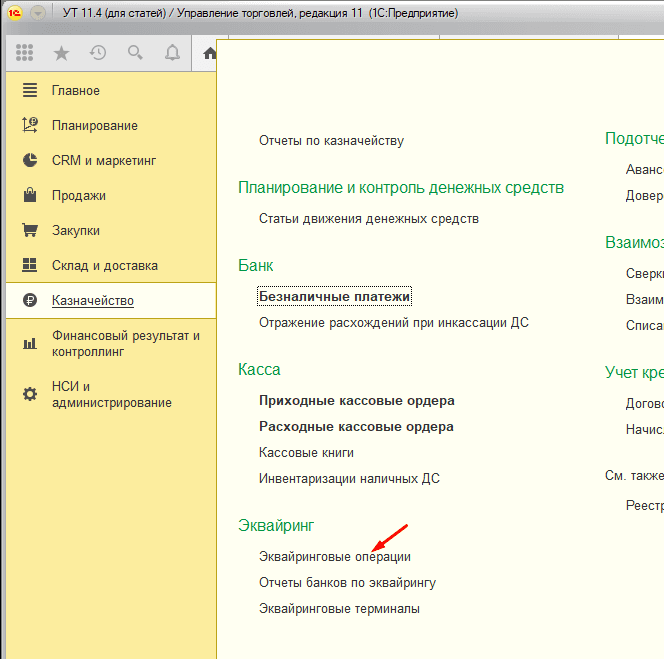

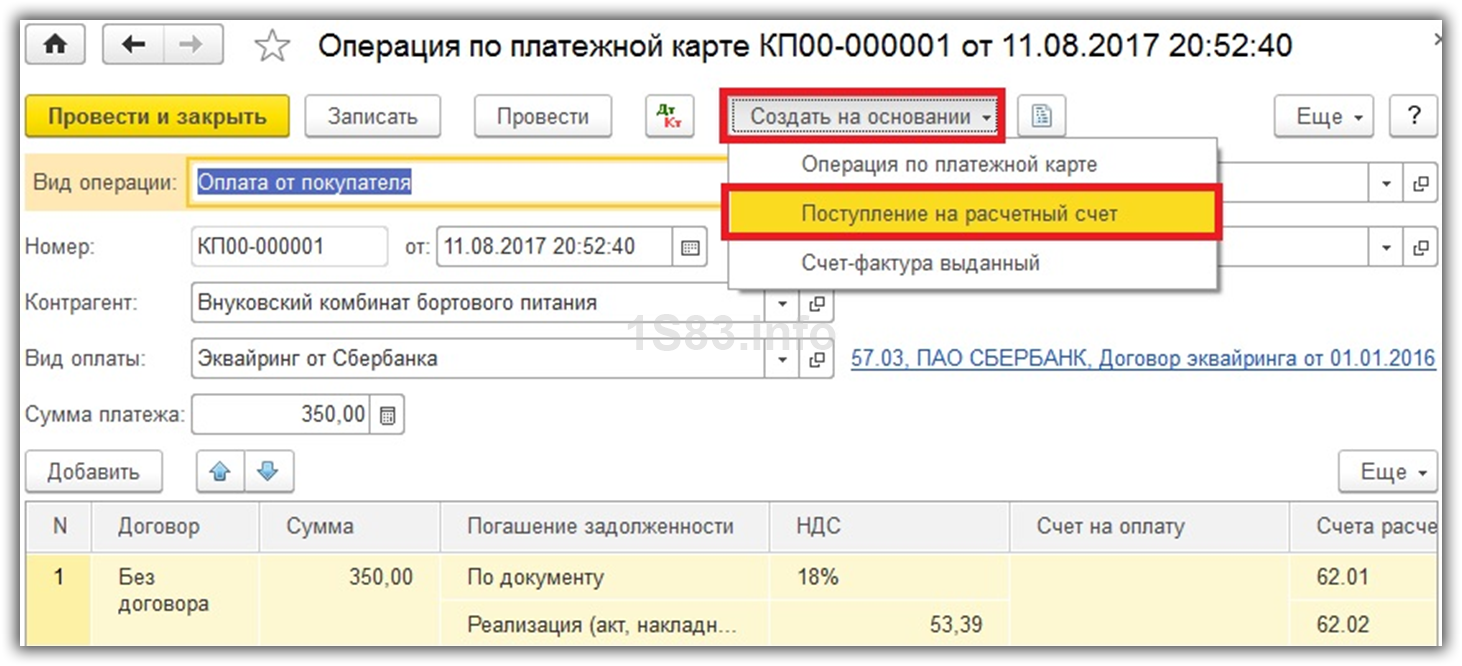

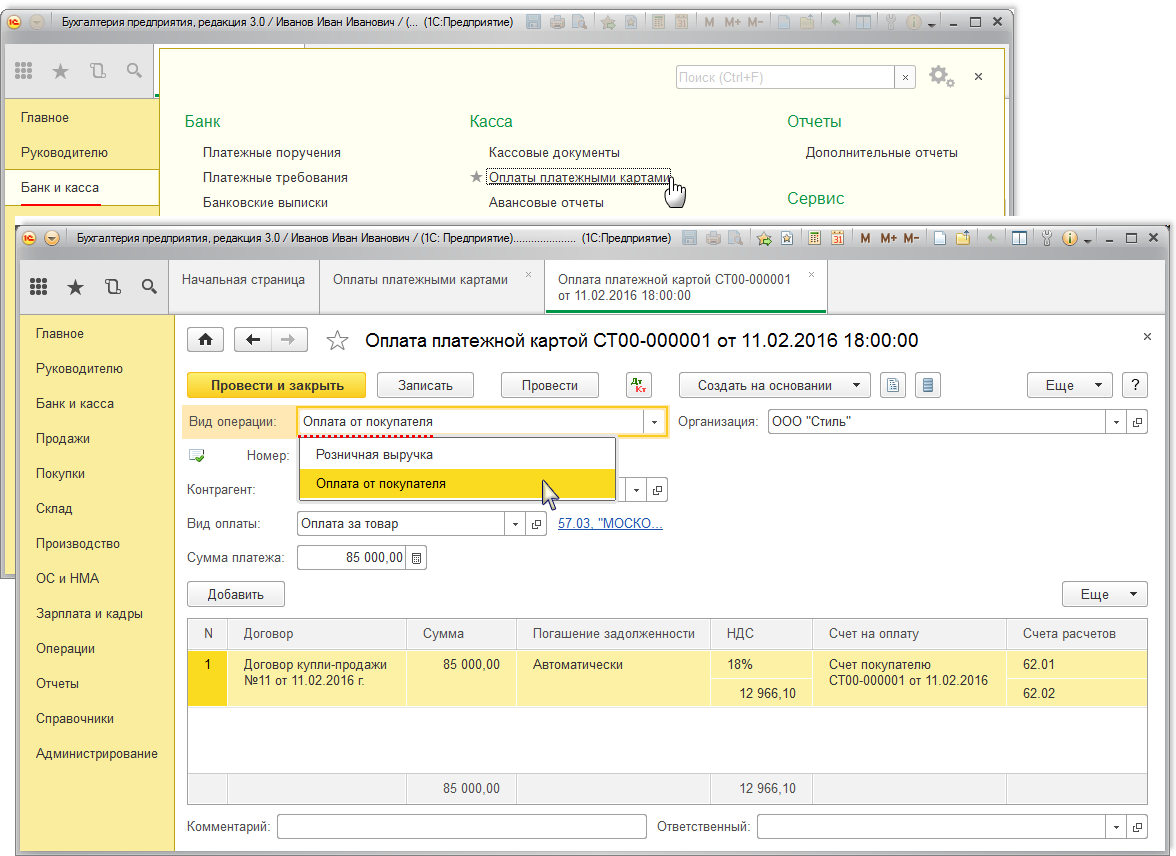

Оплата по карте в оптовых продажах

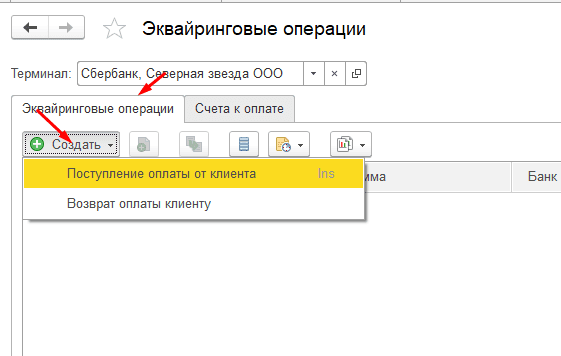

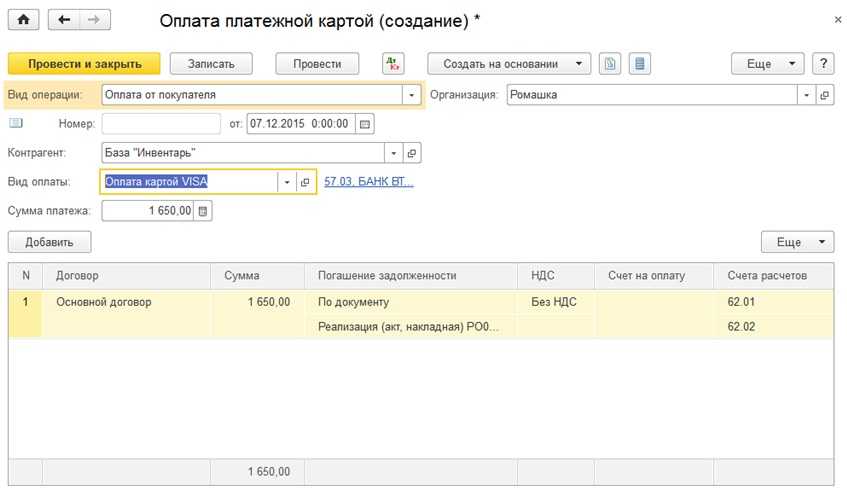

Принимать безналичную оплату от клиентов по карте можно как в розничных, так и в оптовых продажах. В последнем случае используется документ Эквайринговая операция

В журнале перед созданием нового документа вначале выбирается ее тип:

На первой вкладке заполняется терминал. контрагент, номер карты и сумма:

![]()

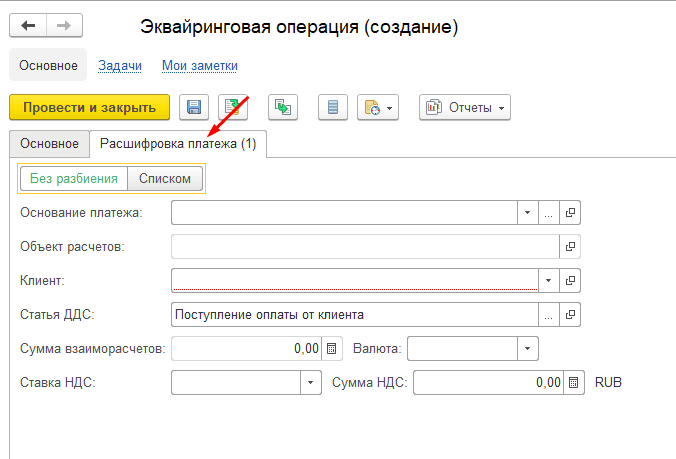

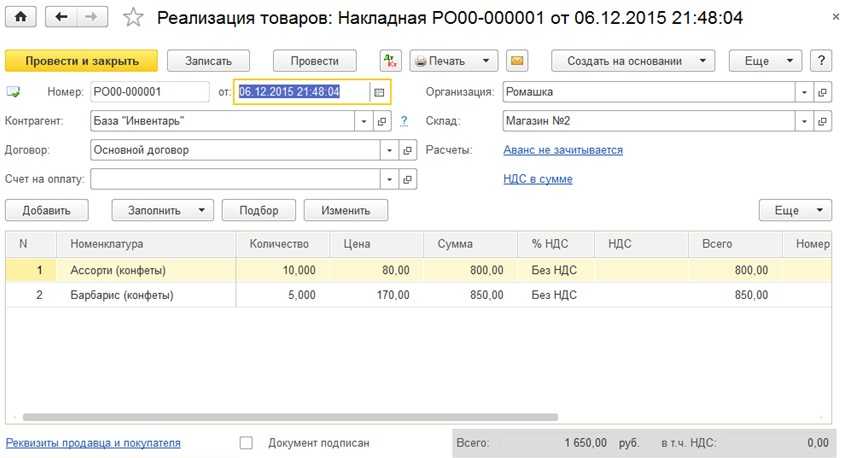

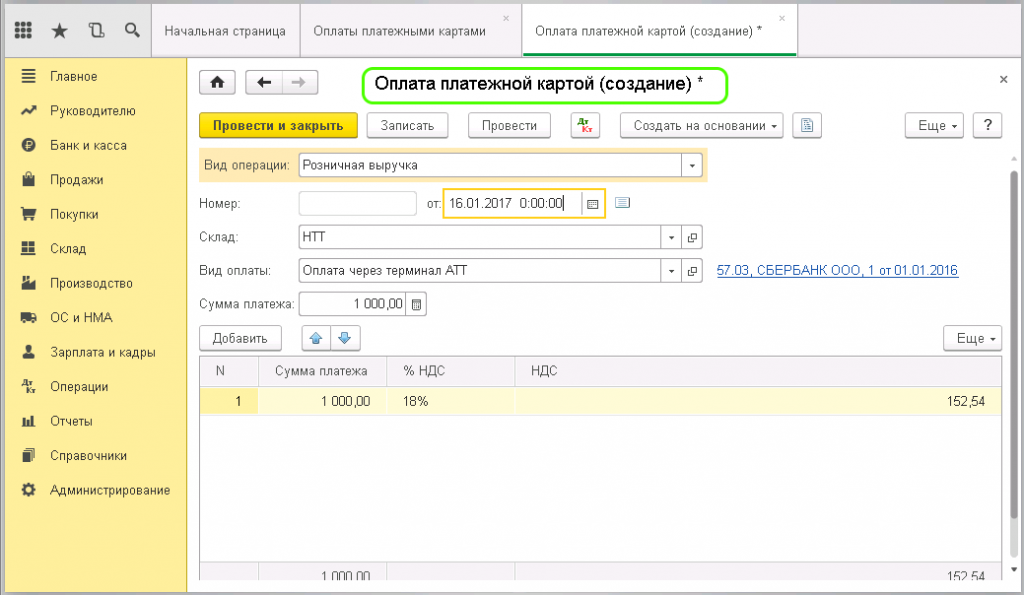

На второй вкладке (аналогично платежкам) выбирается объект расчетов (тот документ продажи, который оплачивается данной операцией):

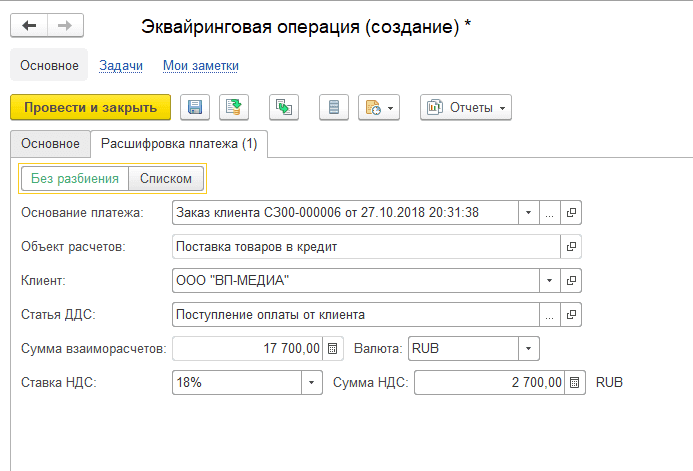

Проще всего создавать оплату не «с нуля», а на основании реализаций или заказов клиента:

![]()

В таком случае документ заполняется автоматически (к тому же исчезают риски возникновения ошибок при заполнении):

После проведения такой оплаты дальнейшие действия аналогичны случаю с розничной продажей — создается отчет банка по эквайрингу и входящая платежка.

Терминология

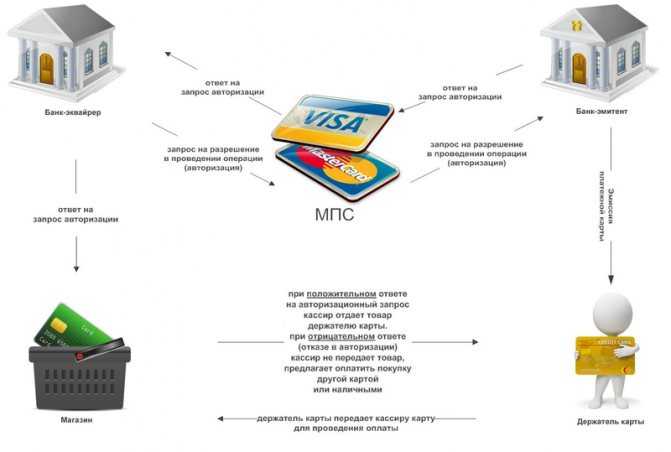

Перед современным бухгалтером стоит задача грамотного оформления как традиционных кассовых операций, так и операций, связанных с расчетами посредством пластиковых карт. Однако чтобы вести разговор об эквайринге, нужно сначала разобраться со специфическими терминами, присущими этой операции. Рассмотрим самые главные из них.

Справка

Эквайринг – деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли (услуг) по операциям, совершаемым с использованием банковских карт.

Платежная карта (банковская) – пластиковая карта, привязанная к одному или нескольким расчетным (лицевым) счетам в банке. Используется для оплаты товаров (работ, услуг), в том числе через интернет, а также для снятия наличных средств.

Под системой электронных платежей понимается комплекс специализированных программных средств, обеспечивающий транзакции (перевод) денежных средств от потребителя к поставщику товаров, где продавец имеет собственный счет (самые распространенные типы платежных систем: Visa и MasterCard).

Банк-эквайрер – кредитная организация, которая осуществляет расчеты с организациями торговли по операциям, совершаемым с использованием платежных карт, и (или) выдает наличные денежные средства держателям платежных карт, не являющимся клиентами указанной кредитной организации. Банк-эквайер необходим для осуществления финансовых транзакций путем взаимодействия с платежными системами.

POS-терминал – это электронное программно-техническое устройство для приема к оплате по пластиковым картам, оно может принимать карты с чип-модулем, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактный интерфейс. Также под POS-терминалом часто подразумевают весь программно-аппаратный комплекс, который установлен на рабочем месте кассира.

На сегодняшний день многие банки предоставляют подобную услугу, достаточно только выбрать тот банк, условия которого выгодны. За свою услугу банк будет брать комиссионные, а у каждого банка процент разный. Банк предоставляет все необходимое оборудование и проводит обучение сотрудников.

При пользовании услугой эквайринга у вас должен быть открыт расчетный счет в банке. Многие индивидуальные предприниматели не имеют расчетного счета — в таком случае следует выбрать подходящий банк, в котором необходимо открыть расчетный счет и заключить договор эквайринга. Простое определение принципа работы с использованием эквайринга – через специальное оборудование с пластиковой карточки покупателя организация снимает сумму за покупку, а затем банк-эквайер переводит ее на расчетный счет организации, удерживая с суммы комиссию за свою услугу.

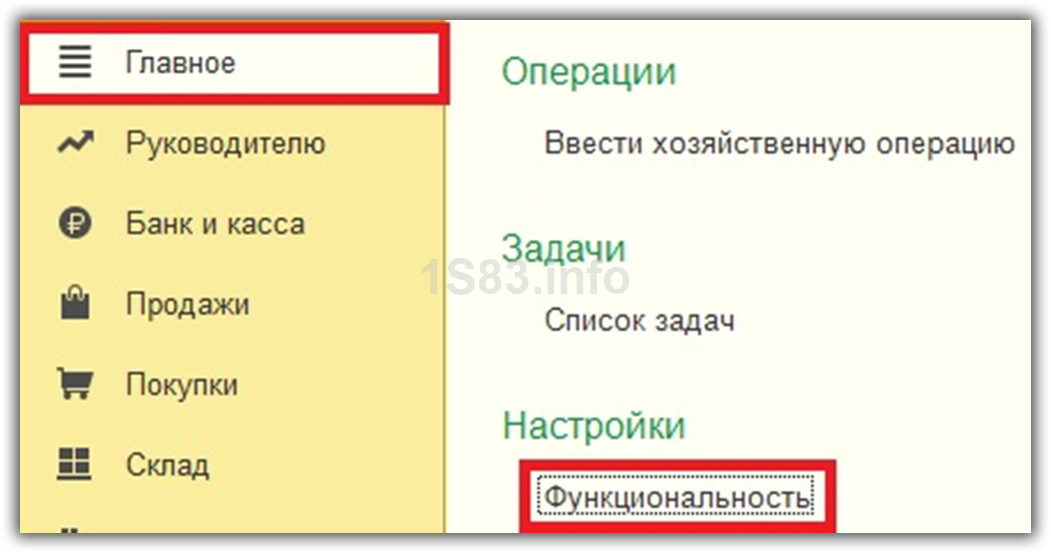

Отражение эквайринга. Настройка функциональности и справочников

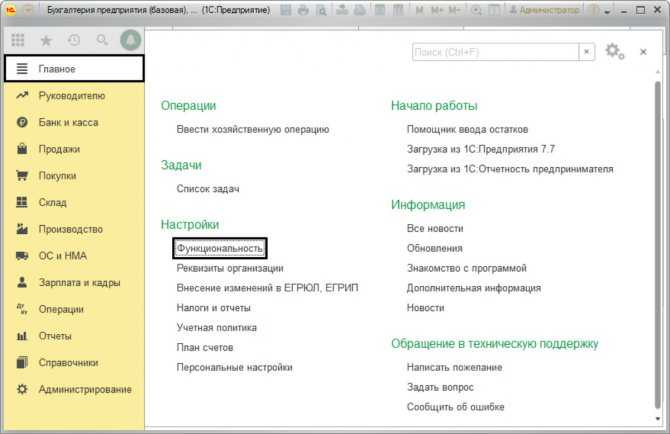

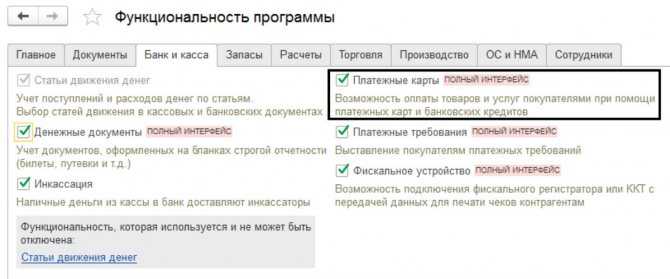

Для отражения в программе данных операций, нужны настройки функциональности программы. Для этого зайдем в «Главное-Настройки-Функциональность».

Рис.1 Раздел «Функциональность»

На закладке «Банк и касса» необходимо установить галочку «Платежные карты». Данный функционал включает возможность проводить операции с использованием платежных карт и банковских кредитов.

Рис.2 Закладка «Банк и касса»

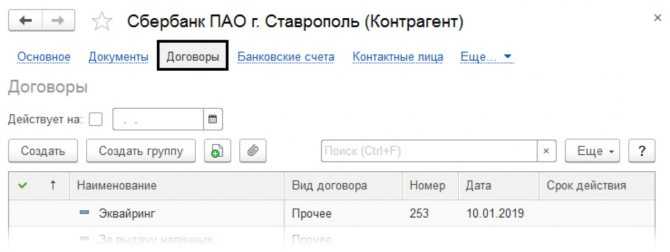

Предварительно нам необходимо занести и настроить договор с банком. Можно это, конечно, сделать и по ходу выполнения операций, но мы рассмотрим этот шаг отдельно. В «Контрагенты-Справочники-Покупки и продажи», в карточке нашего банка занесем данные договора эквайринга.

Рис.3 Справочник «Контрагенты»

Рис.4 Договоры эквайринга

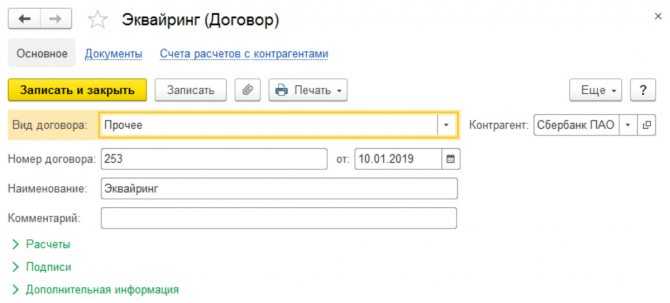

При этом вид договора — «Прочее».

Рис.5 Вид договора

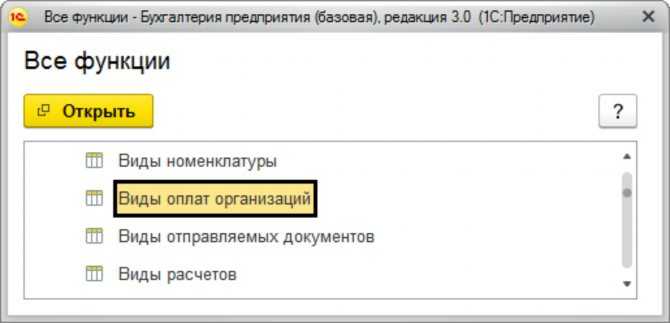

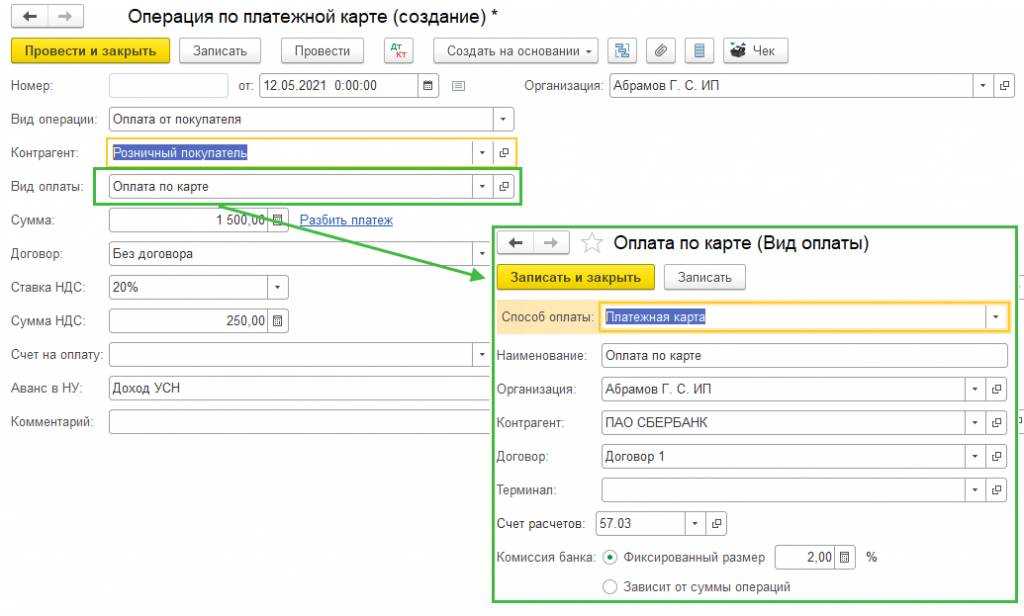

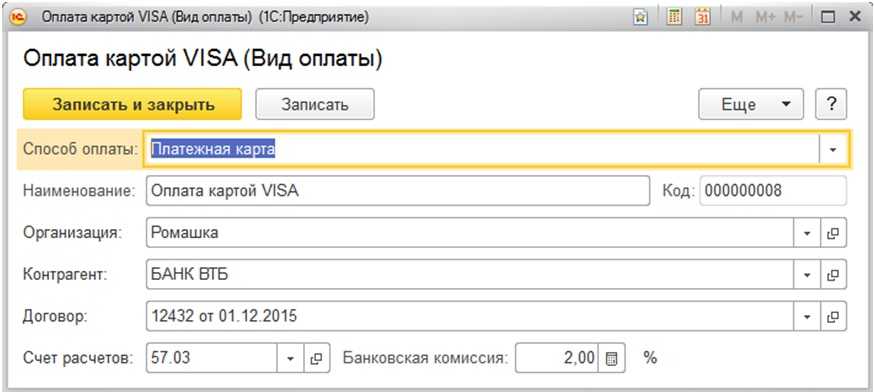

В дальнейшем эти данные нам будут необходимы при заполнении справочника «Виды оплат», данные которого указываются в документе, отражающем операцию по оплате платежной картой. Данный справочник доступен в разделе меню «Все функции-Справочники-Виды оплат организаций».

Рис.6 Виды оплат организаций

Поле для его заполнения будет доступно непосредственно в документе «Операция по платежной карте», который мы рассмотрим чуть позже.

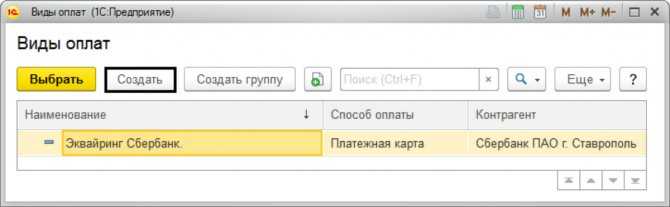

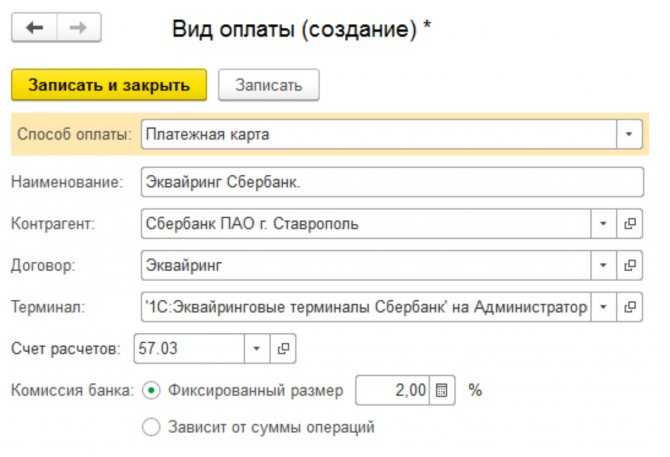

Создадим элемент справочника «Виды оплат» и заполним данные, согласно условиям договора эквайринга

Обратите внимание, на поле, где указывается банковский процент и счет расчетов

Рис.7 Виды оплат

Рис.8 Создание вида оплат

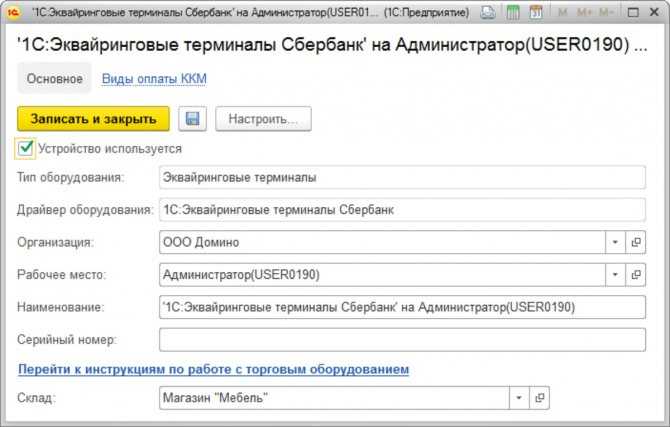

Предварительно специалистами настраивается терминал, данные которого также отражены в настройке.

Рис.9 Настройка терминала

Эти настройки будут использованы при заполнении документа «Операция по платежной карте».

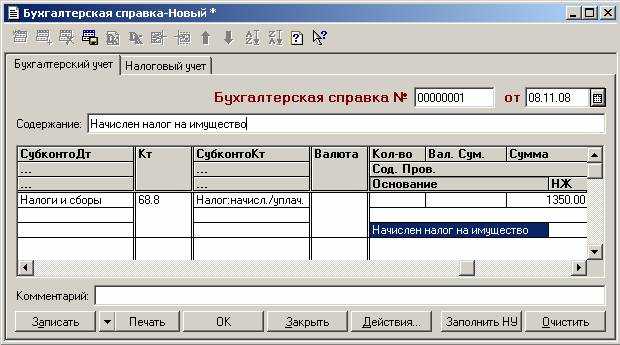

Проводки по эквайрингу в 1С

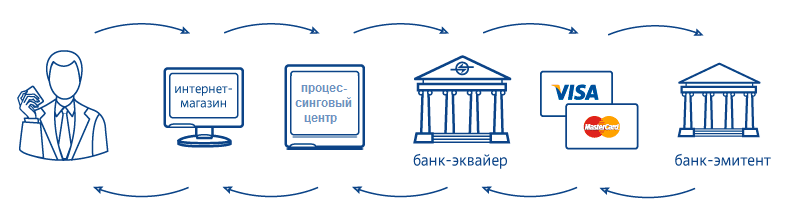

При выполнении оплаты через карту деньги покупателя после списания переводятся не на магазинный, а на особый специальный счёт банка.

Это потому, что каждую совершённую операцию неудобно обрабатывать сразу же. Так что в определённый срок — 1-3 дня — эквайер перечисляет деньги клиенту (например, магазину, онлайновому магазину или предоставляющей услуги компании). За такое берётся комиссионный сбор, его сумма вычитается, когда деньги переводятся на счёт компании.

Для отображения в учёте операций реализации и оплате их через карту применяется т. н. счёт учёта 57 «Переводы в пути».

Стоит получше рассмотреть на практическом примере.

Банк-эквайер и ООО «Домино» заключают сделку. По условиям эквайера комиссионные равны 2%. А соответственно полученной с контрольной ленты информации покупатели совершили покупок на 22 тысячи рублей, облагается НДС в 3666,67 рублей. Таблица ниже наглядно демонстрирует ситуацию и проводки.

| Дт. | Кт. | Что содержится в операции | Итоговая сумма в рублях |

| 62.01 | 90.01.1 | Выручка от реализации, которая была оплачена платёжными картами | 22000 |

| 90.03 | 68.02 | Зачисляется НДС от суммы по выручке картами | 3666,67 |

| 57.03 | 62.01 | Информация из электронного журнала отправляется в банк | 22000 |

| 51 | 57.03 | Деньги поступают на расчётный счёт (минус комиссионные) | 21560 |

| 91 | 57.03 | Комиссионные списываются в пользу банка | 440 |

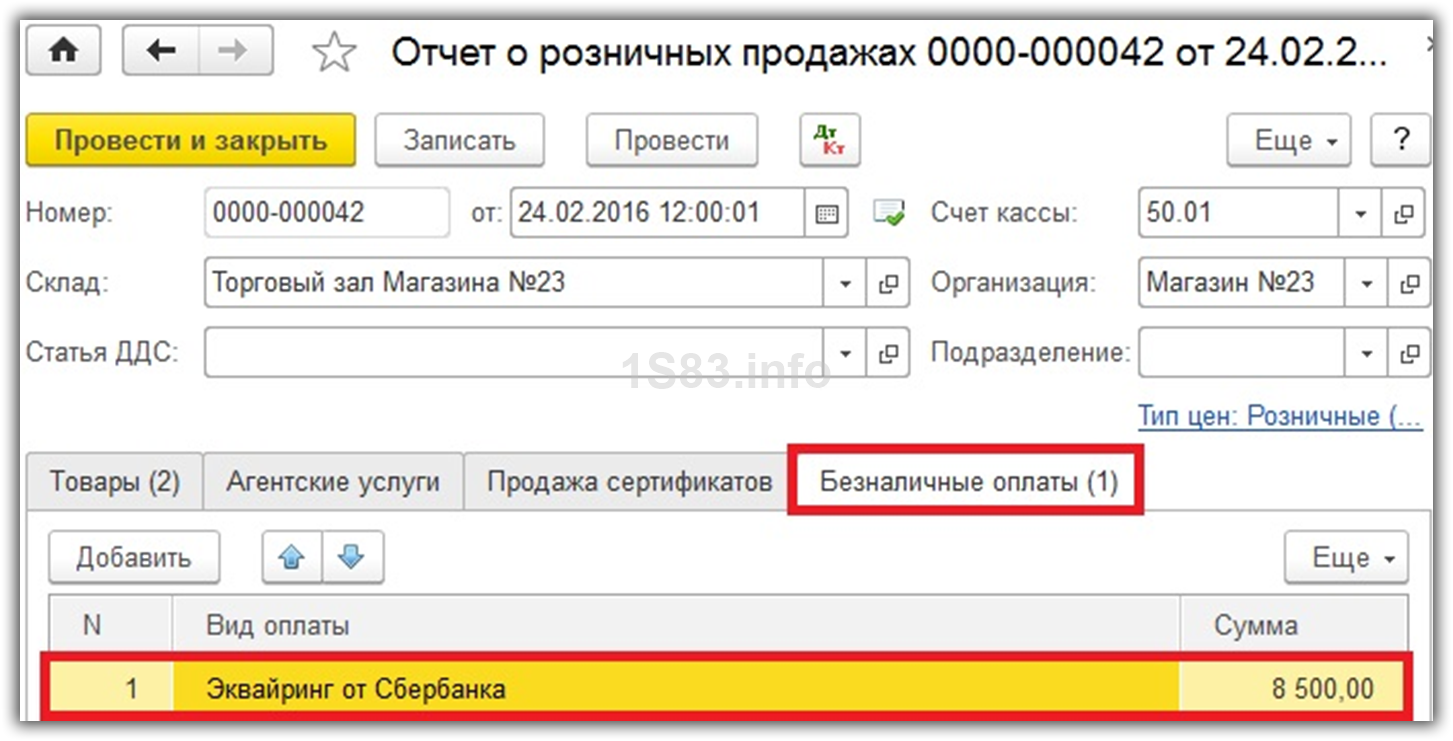

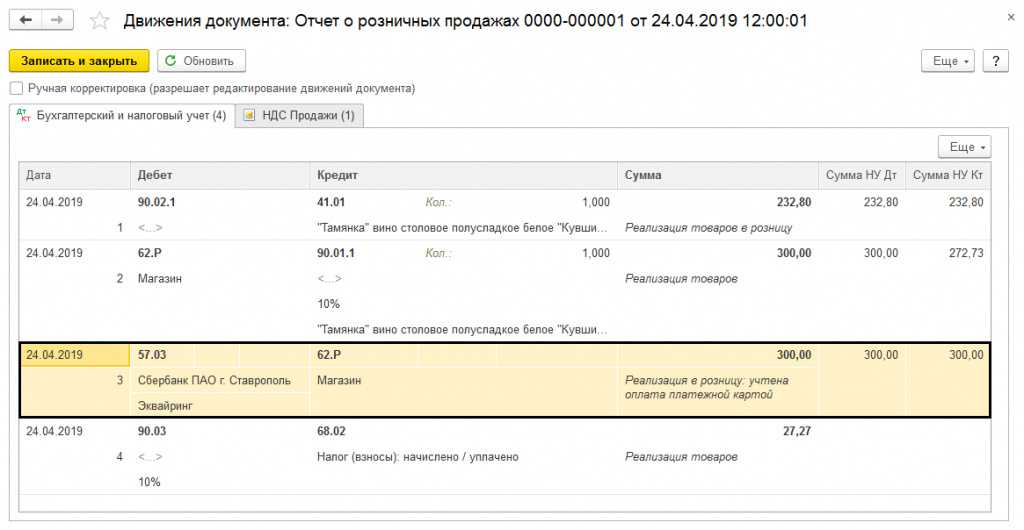

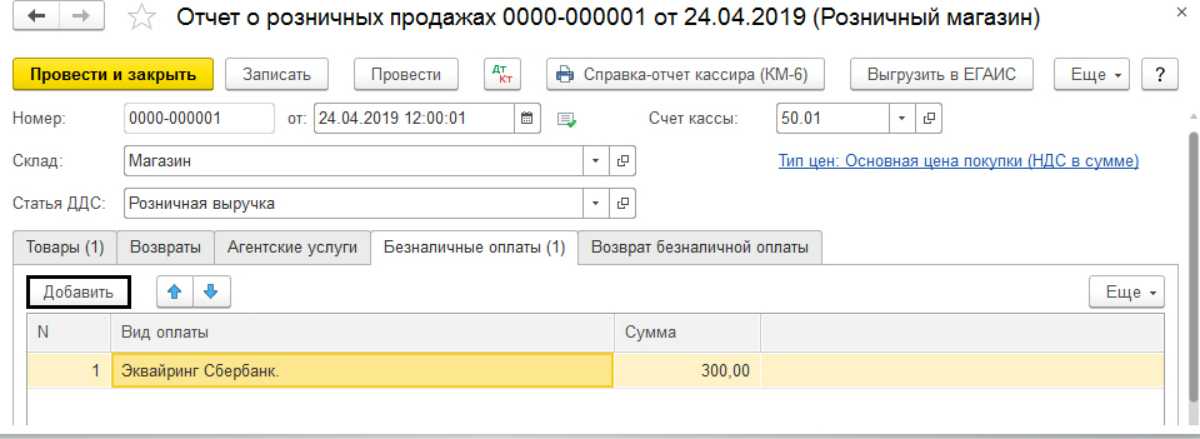

Оплата на кассе

Рассмотрим, как отражать поступления по банковской карте при розничной продаже, то есть когда оплата происходит в момент продажи. Для этого воспользуемся другой операцией в 1С.

На главной странице в левом желтом поле выбираем Продажи.

В блоке Розничные продажи выбираем Отчет о розничных продажах.

Розничную продажу создаем кнопкой Отчет (Розничный магазин).

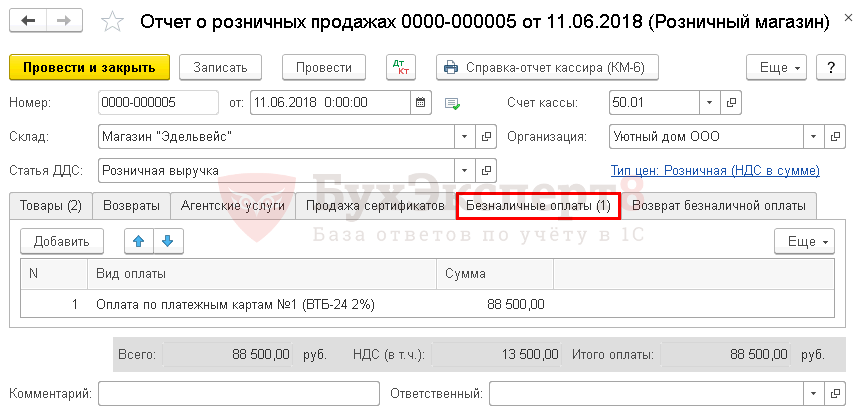

Начинаем заполнять документ. Выбираем Склад и Статью ДДС (Поступление от продажи товаров…)

Заполняем вкладку Товары кнопкой Добавить.

Товары выбираем из общего перечня товаров. Вносим цену, количество. Отражаем НДС при необходимости. Переходим во вкладку Безналичные оплаты.

Кнопкой Добавить вносим операцию оплаты и выбираем Вид оплаты – Операции эквайринга (этот функционал мы внесли на прошлом шаге). Если такого Вида оплаты как эквайринг еще нет, то делаем его в этой операции аналогичным образом, как и в прошлом шаге.

Вносим сумму оплаты и проводим документ кнопкой Провести и закрыть.

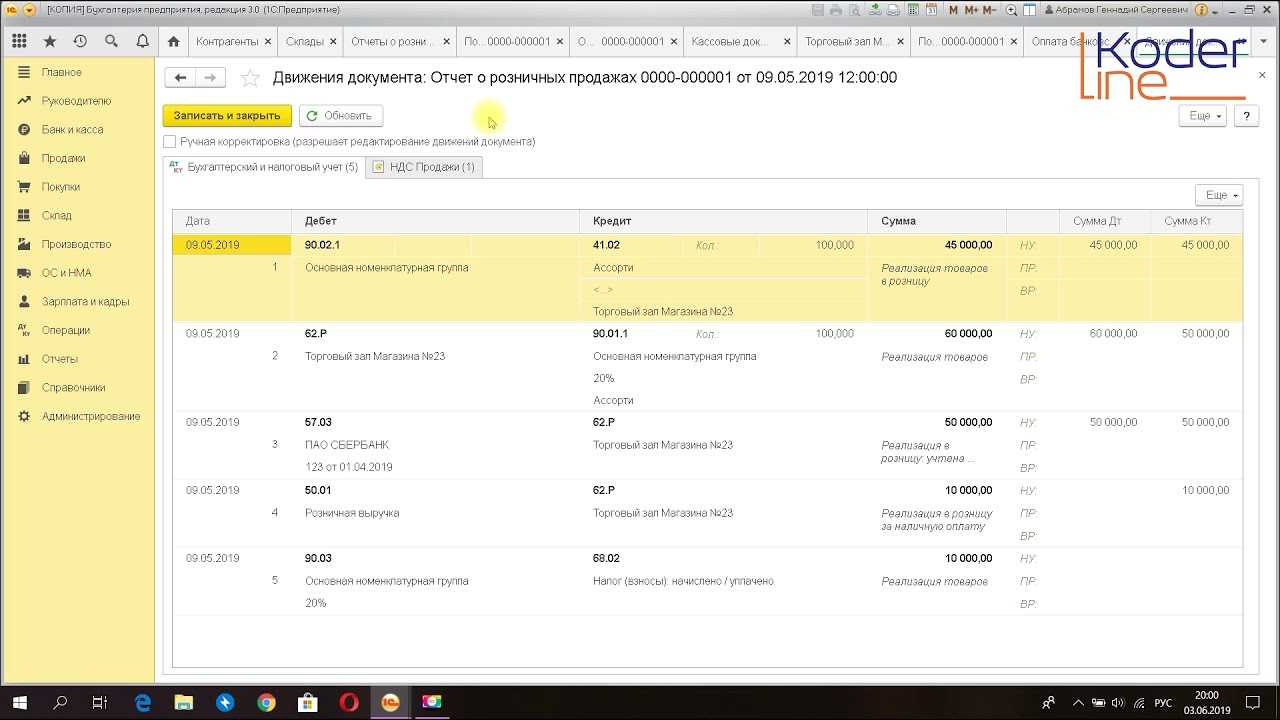

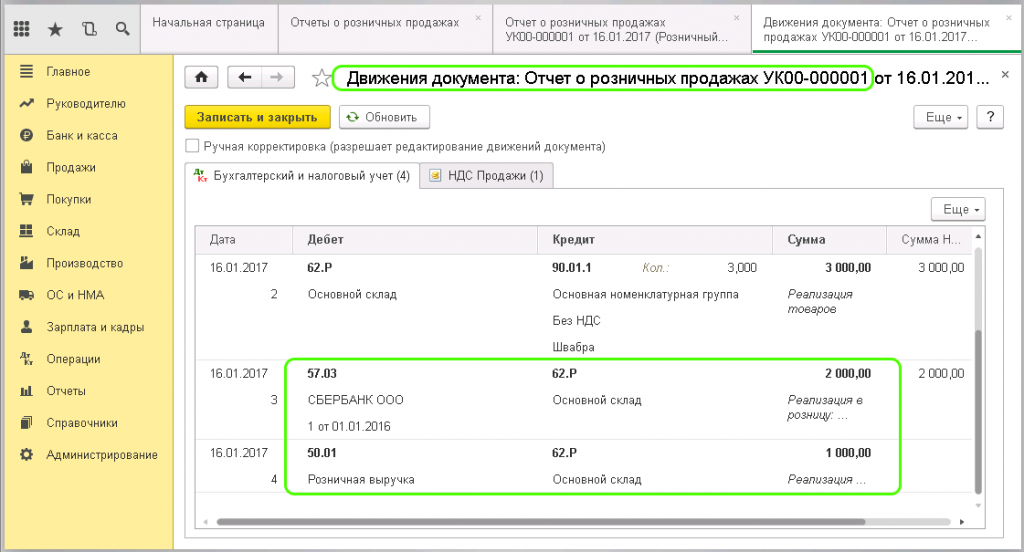

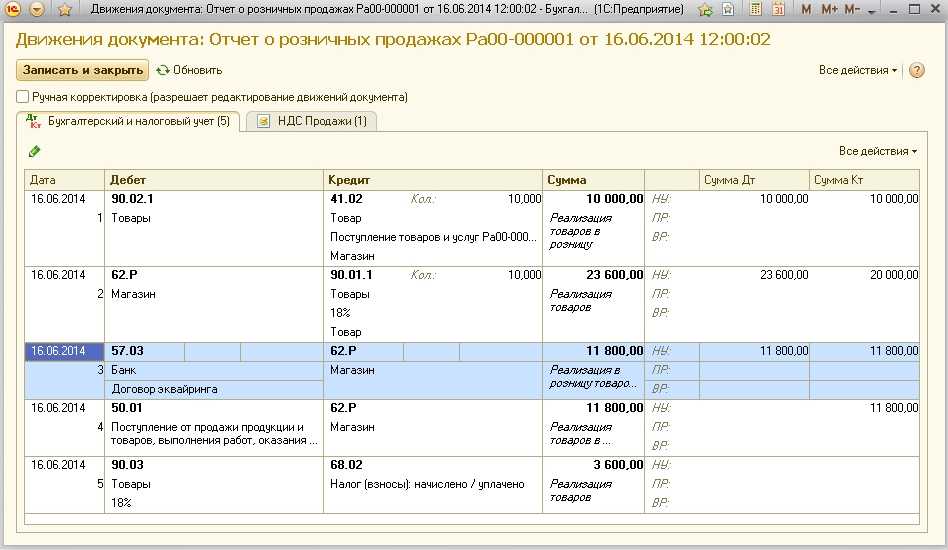

Продажа попала в перечень розничных продаж. Проверим проводки кнопкой Дт/Кт.

Проводки сформированы.

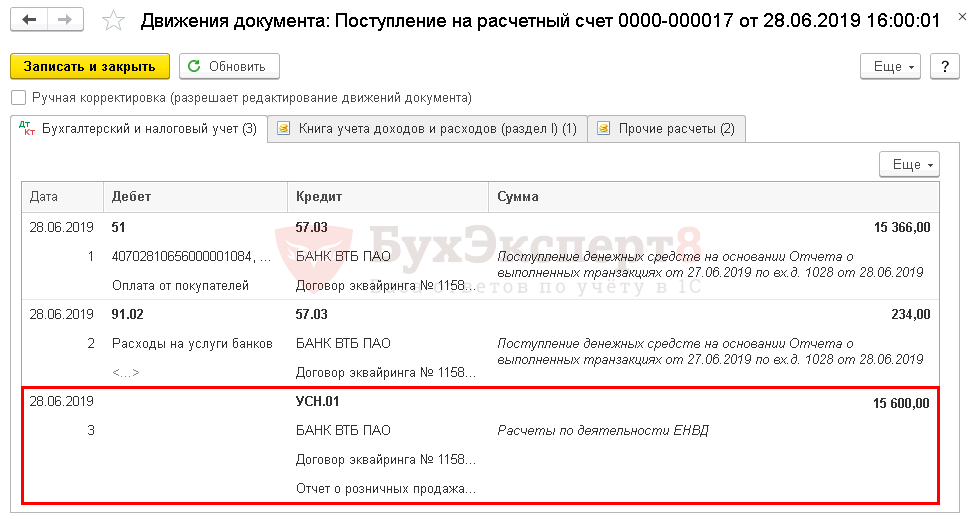

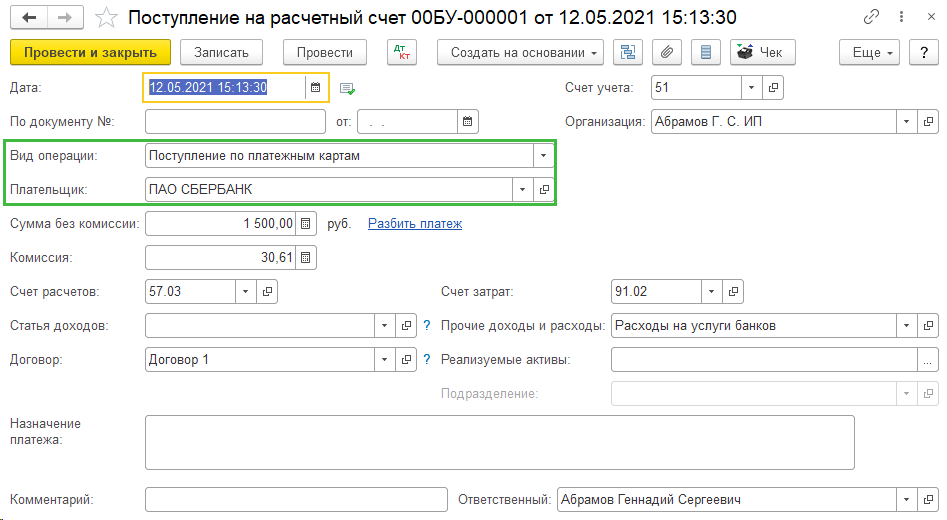

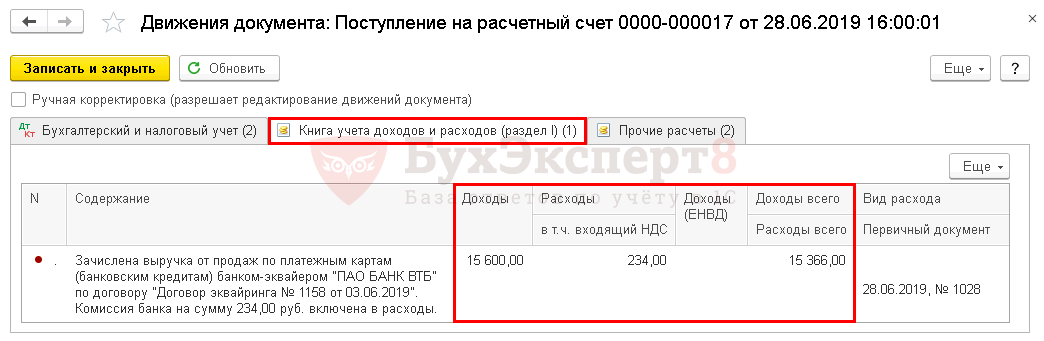

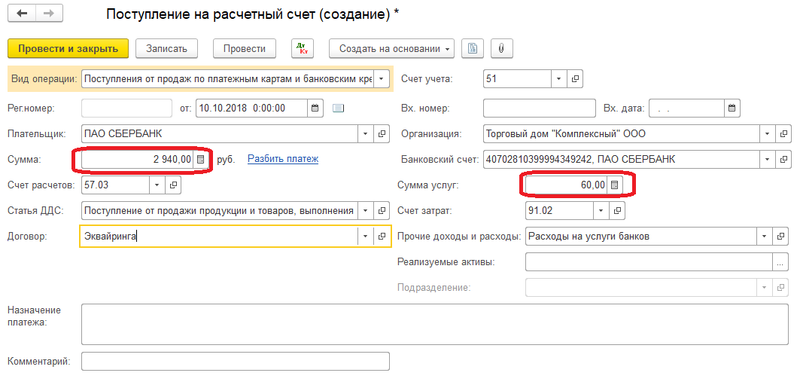

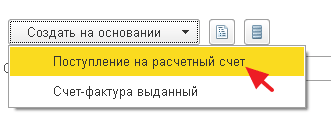

Теперь рассмотрим, как отразить операции эквайринга, когда сумма по банковским картам попадает непосредственно на расчетный счет. Будем рассматривать только поступление денег, отраженных нами при розничной продаже.

На главной странице в желтом поле слева выбираем Банк и касса.

В блоке Банк выбираем Банковские выписки.

Создаем новое поступление денежных средств кнопкой Поступление.

Выбираем Вид операции – Поступление по платежным картам.

Вносим номер и дату операции из банковской выписки. Плательщиком ставим банк-эквайер. Договор в табличную часть подтягивается автоматически.

Вносим сумму оплаты без учета комиссии банка. В табличной части сумма оплаты и размер комиссии банка заполняются после этого автоматически.

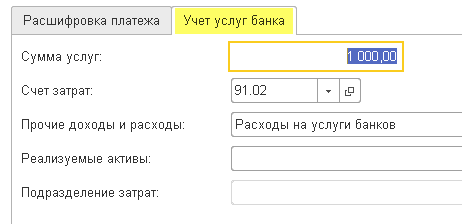

Во вкладке Учет услуг банка при заполнении Вид операции сумма комиссии встанет автоматически. Счет затрат (91.02) и Статья доходов и расходов (расходы на услуги банков) также заполняются автоматически.

Вписываем в Назначение платежа расшифровку оплаты в произвольном виде и проводим документ кнопкой Провести и закрыть.

Документ попал в общий перечень банковских документов. Проверим проводки кнопкой Дт/Кт.

Проводки сформированы. Учтено поступление по сч 57 и списана на сч 91.02 комиссия банка.

Проверим формирование проводок по эквайрингу. Для этого посмотрим карточку счета 57. Счет закрыт, все проводки сформированы корректно.

Автор материала: Оксана Лим

Отчетность и документы при эквайринге

Документы для осуществления эквайринга:

| Документы | Формы заполнения |

| Первичные документы | Кассовый чек, слип с терминала |

| Кассовые документы | Z-отчет |

| Отчетные документы | Журнал кассира-операциониста, электронный журнал с терминала, реестр по безналичным расчетам |

Ежедневно в конце рабочего дня должна осуществляться сверка итогов. Так же ежедневно нужно проверять, правильно ли разнесены суммы их Z-отчета на счета 50 и 57, сравниваются не только дневные поступления, но и нарастающий итог. Для определения верного разнесения комиссии банку ежедневно сравниваются обороты по кредиту 57 и дебету 91.

Если перечисления по картам осуществляются в тот же день, то счет 57 не должен иметь сальдо. Если перевод приходит на следующий день, то сальдо должно быть равно дебетовому обороту прошлого дня.

Нормативные документы:

- ФЗ№ 161-ФЗ от 27.06.2011;

- Инструкция по применению Плана счетов;

- Налоговый Кодекс РФ

Как оформить возврат товара, который оплачен по карте

Возврат денежных средства за купленный по карте товар может быть возвращен исключительно на карту после запроса владельца на основании:

- заявления на проведение возврата средств;

- паспорта или иного документа, удостоверяющего личность;

- товарного чека.

Если требуется оформить возврат средств за товар, купленный в прошлые сутки или ранее, производятся следующие действия:

- продавец распечатывает чек, оформляет возвратную накладную;

- заявление на возврат от покупателя отправляется в обслуживающий банк (эквайер) с приложением документов;

- банк проверяет документы (как правило, не более чем за 3 рабочих дня) и оформляет операцию по возврату средств;

- банк направляет деньги на карту клиента через 1 день.

Внедрение эквайринга — особенности бухгалтерских проводок по карточным транзакциям

Бухгалтерами используется счет 57 (дополняемый субсчетом 57.03, отображающим по дебету оплаты клиентов) для ведения бухгалтерского учета эквайринговых транзакций. По кредиту данного счета отображаются поступления на расчетный счет предприятия.

| Проводки по продажам | ДЕБЕТ | КРЕДИТ |

| Выручка компании | 62Р | 90.01 |

| Налог на добавленную стоимость | 90.03 | 68.02 |

| Вознаграждение банка-партнера | 91.2 | 57.03 |

| Карточные оплаты | 57.03 | 62 |

| Эквайринговые оплаты (которые зачисляются на 2 и последующие дни) | 51 | 57.03 |

| Оплаты наличными | 50.01 | 62Р |

Счет 62 в бухгалтерских проводках по розничным продажам, как правило, не используется:

| Проводки по продажам | ДЕБЕТ | КРЕДИТ |

| Выручка компании | 57.03 | 90.01 |

| Налог на добавленную стоимость | 90.03 | 68.2 |

| Комиссия банка-партнера | 91.2 | 57.03 |

| Безналичные платежи | 51 | 57.03 |

Пример — бухгалтерский учет эквайринговых операций

Компания реализует строительные материалы и принимает карточные платежи. Вознаграждение банка-партнера составляет 3%. За одну рабочую смену удается распродать товаров на 30 тысяч рублей (без налога на добавленную стоимость), при этом все клиенты оплачивали стройматериалы карточками.

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Выручка компании | 30000 | 57.03 | 90.01 |

| Средства, поступившие на расчетный счет | 29100 | 51 | 57.03 |

| Учет банковского процента | 900 | 91.02 | 57.03 |

Пример — бухгалтерские проводки (внедрение эквайринга)

Частная клиника является плательщиком налога на добавленную стоимость. Оплата за услуги принимается наличными и по карте. Вознаграждение банка за услуги эквайринга составляет 2%. За рабочую смену пациенты расплатились картами 5 раз на общую сумму 38 тысяч рублей, всего за смену было заработано 118 тысяч рублей (с учетом НДС 18 тысяч рублей).

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Выручка | 118000 | 62 | 90.01 |

| Налог на добавленную стоимость | 18000 | 90.03 | 68.02 |

| Оплаты наличными | 80000 | 50.01 | 62 |

| Оплаты картами | 38000 | 57.03 | 62 |

| Комиссия банка | 760 | 91.02 | 57.03 |

| Сумма, зачисленная на счет компании за минусом комиссии банка | 37240 | 51 | 57.03 |

Учет доходов при эквайринге

Момент признания доходов при оплате картой зависит от того, какой метод учета применяет налогоплательщик. На УСН это может быть только кассовый метод, т.е. момент, когда деньги поступили в кассу или на расчетный счет. Подтверждение этому находим в статье 346.17 НК РФ: «датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу».

Но при этом та же самая статья 346.17 НК РФ содержит и такое описание: «…а также погашения задолженности (оплаты) налогоплательщику иным способом». Опираясь на это положение, Минфин утверждал, что оплата пластиковой картой – это и есть этот иной способ, поэтому признавать доходы упрощенца надо датой списания денег со счета покупателя (письмо от 14.10.2004г. №03-03-02-04/1-30).

В то же время в более поздних письмах (Минфин от 03.04.09 № 03-11-06/2/58; УФНС России по Москве от 26.11.2010г. №16-15/124515@) ведомство придерживается точки зрения, что момент признания доходов на УСН – это день поступления средств на расчетный счет продавца.

Что касается суммы учитываемых доходов, то она должна быть той, которая списана со счета покупателя, а не той, что поступает на счет покупателя за вычетом комиссионного вознаграждения банка. При этом плательщики УСН Доходы не могут учесть расходы на банковскую комиссию, т.к. вообще не могут учитывать при расчете налоговой базы какие бы то ни было расходы. Упрощенцы с объектом «Доходы минус расходы» могут учитывать расходы на услуги кредитных организаций, в том числе и расходы на комиссию по договору эквайринга.

Организации и ИП, работающие на общей системе и применяющие метод начисления, учитывают доходы датой реализации товаров или оказания услуг, независимо от фактического поступления денежных средств. Банковскую комиссию плательщики на ОСНО могут учитывать в расходах.

Учимся заносить операции по эквайрингу (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Банк и касса

2017-06-13T22:31:11+00:00

|

|

Сегодня мы научимся заносить оплату от покупателей через платёжные карты (Visa, MasterCard и другие).

Сегодня мы научимся заносить оплату от покупателей через платёжные карты (Visa, MasterCard и другие).

По-другому такие операции называют ещё эквайрингом:

Эква́йринг (от англ. acquiring — приобретение) — приём к оплате платёжных карт в качестве средства оплаты товара, работ, услуг.

Внимание, это урок — вы можете повторять все мои действия в своей базе (у вас только организация и период будут другими). Ситуация

Мы розничный магазин с торговым залом. 1 января выручка по платёжным картам составила 100 000 рублей. 2 января наш банк-эквайер перечислил эту сумму на наш расчётный счёт. За услуги эквайринга банк взял 1% от суммы

Ситуация. Мы розничный магазин с торговым залом. 1 января выручка по платёжным картам составила 100 000 рублей. 2 января наш банк-эквайер перечислил эту сумму на наш расчётный счёт. За услуги эквайринга банк взял 1% от суммы.

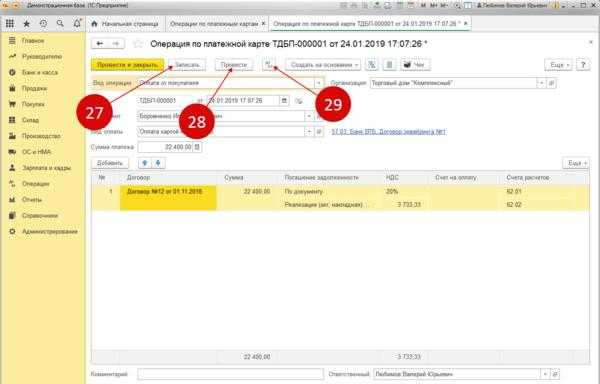

Зайдём в раздел «Банк и касса» и выберем пункт «Оплаты платежными картами» ( у вас другое меню? ):

Внимание! Если у вас отсутствует пункт «Оплата платёжными картами», то нужно зайти в раздел «Главное» пункт «Функциональность» и установить галку «Платежные карты» на закладке «Банк и касса».

В открывшемся журнале нажмём кнопку «Создать»:

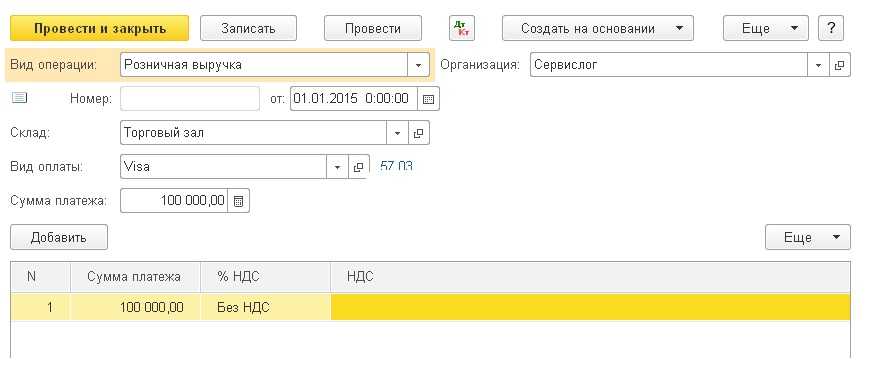

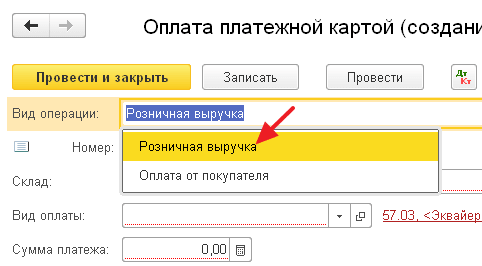

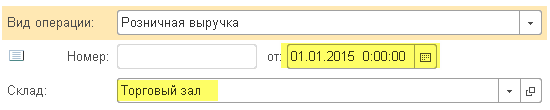

Вид операции у нас естественно «Розничная выручка»:

Заполняем дату и поле склад (с типом неавтоматизированная торговая точка):

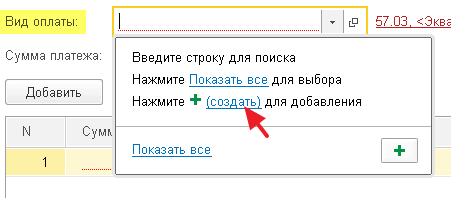

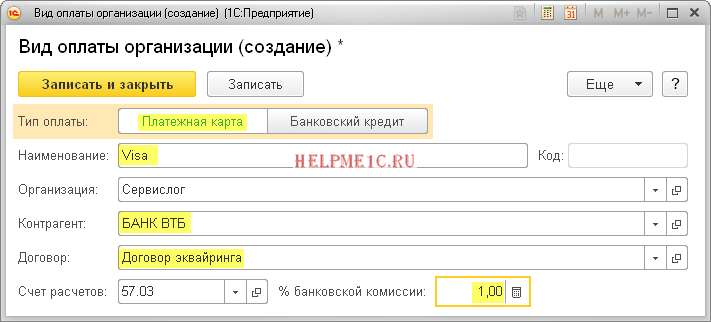

Создаём новый вид оплаты:

- Тип оплаты: Платёжная карта

- Наименование: к примеру, Visa

- Контрагент: наш банк-эквайер ВТБ

- Договор: Договор эквайринга (можно ещё указать номер и дату)

Не забываем также указать процент комиссии банка за услуги эквайринга (1%).

Получится вот так:

Укажем сумму оплаты и проведём документ:

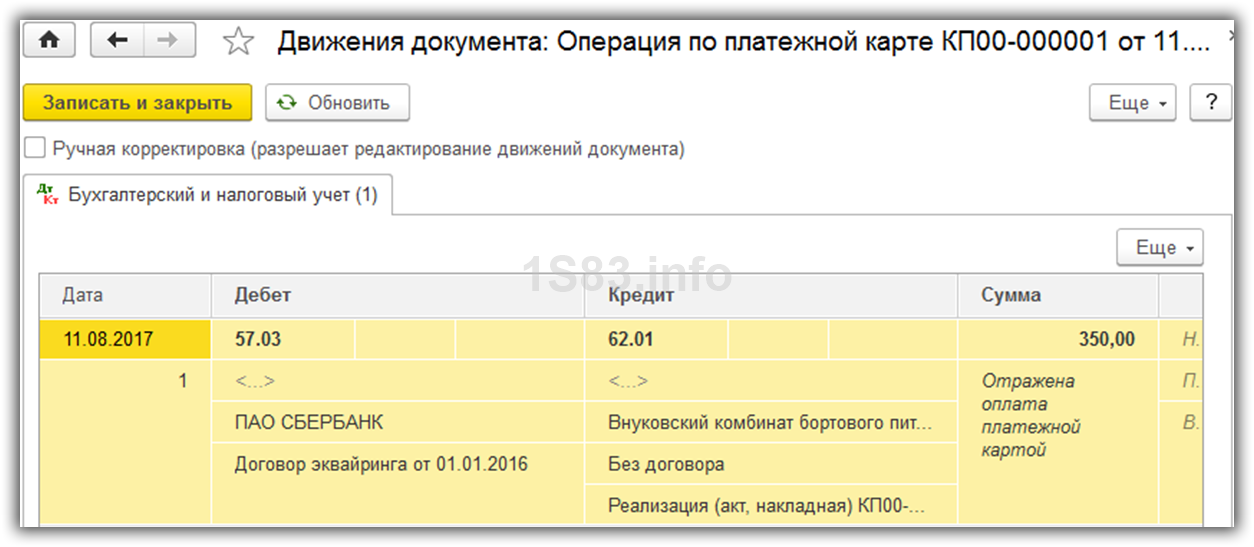

Посмотрим проводки (кнопка ДтКт):

Всё верно:

62.Р (розничный покупатель) 90.01.1 (выручка) 100 000 (отражена выручка)

57.03 (переводы в пути) 62.Р (розничный покупатель) 100 000 (выручка в пути, ожидается перевод от банка-эквайера на наш расчётный счёт)

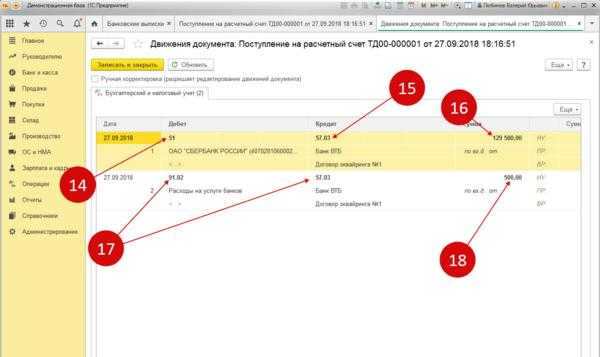

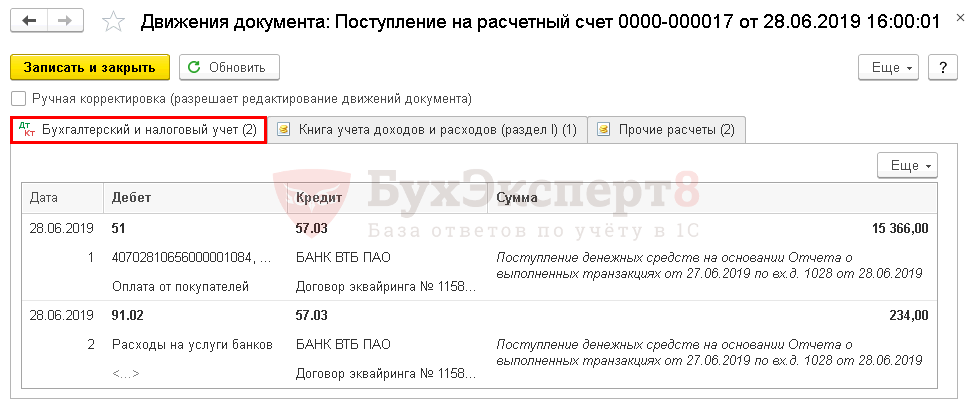

Согласно выписке от 2 января деньги (за исключением комиссии) были перечислены на наш расчётный счёт.

Чтобы отразить получение денег зайдём в созданный только что документ «Оплата платежными картами» и создадим на его основании «Поступление на расчетный счет»:

Обратите внимание, что программа автоматически выделила комиссию банка (в данном случае 1 000 рублей) :

И отнесла её на прочие расходы (счёт 91.02):

Проведём документ и посмотрим проводки (кнопка ДтКт):

Всё верно:

51 (наш расчетный счет) 57.03 (переводы в пути) 99 000 (оплата за вычетом комиссии зачислена на наш счет)

91.02 (прочие расходы) 57.03 (переводы в пути) 1 000 (расходы на оплату комиссии за эквайринг)

Кстати, если бы выручка была не розничная (62.Р), а обычная оплата от покупателя (конкретного контрагента) — нам просто следовало выбрать в качестве вида операции «Оплата от покупателя» и тогда везде вместо 62.Р будет фигурировать 62.01 с указанием выбранного нами покупателя (контрагента).

На этом всё

Кстати, подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Банк и касса

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. | ||

Как помочь сайту:нет рекламы

| Как загрузить выписки из банк-клиента | оглавление | Учимся оформлять авансовые отчёты на примерах |

Проверка корректности отражения операций

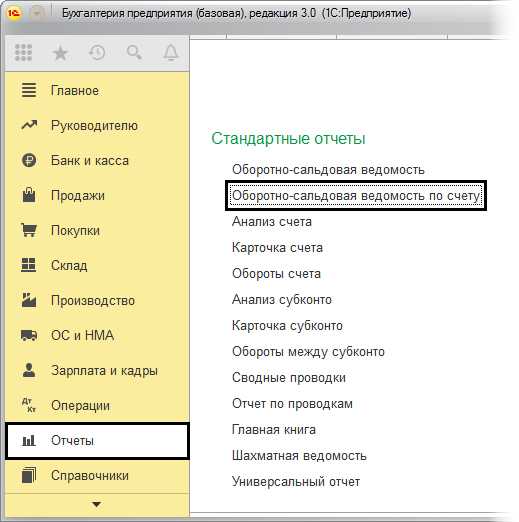

Чтобы убедиться, что всё было проведено правильно, бухгалтер смотрит в оборотно-сальдовую ведомость.

Там видны суммы всех оплат.

Важно, чтобы в разрезе субконто все обороты закрывались по субсчетам без сальдо. Если сальдо возникает, нужно проверить последовательность, в которой проводились документы

Надлежит следить за детализацией по всем субконто.

Итак, эквайринговые операции в 1С не слишком сложны, если правильно настраивать программу и понимать их смысл. Применение эквайринга уменьшает затраты на обработку платежей, уменьшает магазинные очереди, это выгодно всем участникам сделок.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Налогообложение при ОСНО и УСН

Расходы, связанные с уплатой комиссии банку, относятся к прочим расходам либо могут входить в состав внереализационных расходов. Они уменьшают налогооблагаемую базу для расчета Налога на прибыль и не облагаются НДС.

| При ОСНО | НДС | Налог на прибыль |

| Налогооблагаемая база | Полная выручка, включая комиссию банку | Доход (полученная выручка за вычетом НДС) минус комиссия банку |

| Дата определения базы | Дата перехода товара клиенту в собственность | Дата перехода товара в собственность покупателю |

| При УСН | «Доходы» | «Доходы – расходы» |

| Налогооблагаемая база | в раздел «Доходы» включается вся выручка | Комиссия за эквайтинг включается в «Расходы» |

| Дата определения базы | Дата поступления средств на р/с | Дата поступления средств на р/с |