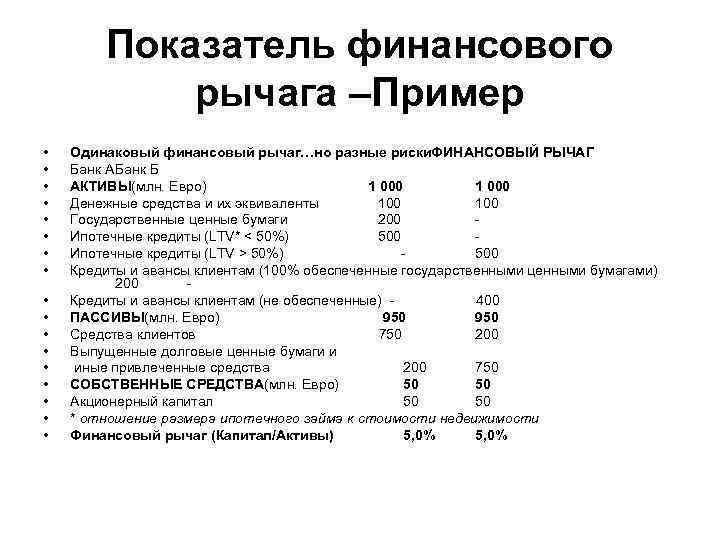

Модель Дюпона. Определение. Цели проведения

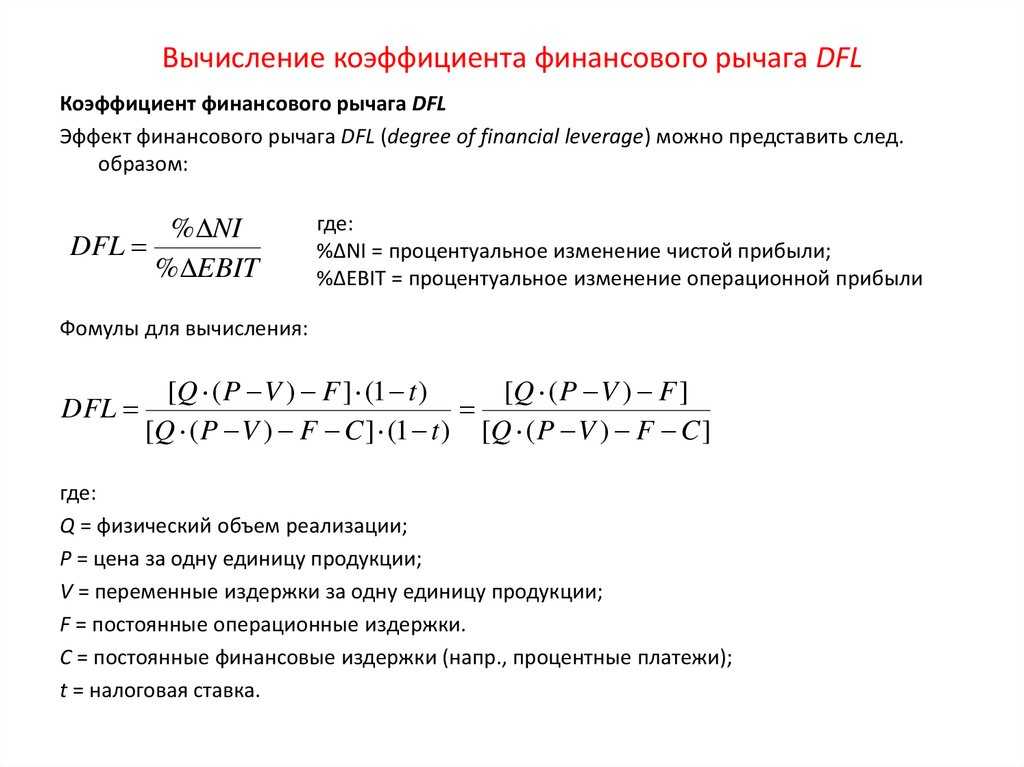

Модель Дюпона (англ. The DuPont System of Analysis, формула Дюпона) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность предприятия. Данный метод был впервые использован компанией «DuPont» в начале 20-го века и представляет собой факторный анализ, то есть выделение основных факторов, влияющих на эффективность деятельности предприятия.

Целью финансового анализа, проводимого компанией, является поиск путей максимизации прибыльности вложенного капитала для собственников и акционеров. Прибыльность предприятия и рост ее стоимости для акционеров отражается коэффициентами рентабельности. Управление рентабельностью предприятия становится ключевой задачей для всех уровней менеджмента: стратегического, тактического и оперативного. Фирмой «DuPont» был предложен простой способ управления рентабельностью через разложение коэффициента рентабельности на факторы, отражающие различные аспекты деятельности предприятия.

Демонстрация закона Мура в коде

Первое, с чего мы начнём – импорт библиотек. Начнём с Re, поскольку там есть одна занятная штучка. Также мы импортируем NumPy и Matplotlib.

import re

import numpy as np

import matplotlib.pyplot as plt

Далее мы создаём пустые массивы для X и Y. Кроме того, нам надо убрать дробную часть из наших входных данных

Если вы не знаете, как это сделать, не волнуйтесь, это не играет важной роли в нашем курсе

X =

Y =

non_decimal = re.compile(r ‘ +’)

for line in open (‘moore.csv’):

r = line.split(‘\t’)

x = int(non_decimal.sub(‘ ‘, r.split(‘))

y = int(non_decimal.sub(‘ ‘, r.split(‘))

X.append(x)

Y.append(y)

Не забывайте, что года – это наше x – находятся в третьем столбце таблицы, а число транзисторов – наше y – во втором столбце. Кроме того, преобразуем наши данные в np-массивы, поскольку так с ними будет легче работать.

X = np.array(X)

Y = np.array(Y)

И отобразим наши данные в графическом виде.

plt.scatter(X, Y)

plt.show()

Далее найдём логарифм числа транзисторов и также отобразим это графически, чтобы вы смогли убедиться, что точки действительно располагаются примерно вдоль прямой.

Y = np.log(Y)

plt.scatter(X, Y)

plt.show()

Теперь мы можем заняться собственно нахождением решения для нашей линейной регрессии. Вычислим знаменатель, a, b и искомую прямую Ŷ.

denominator = X.dot(X) – X.mean() * X.sum()

a – ( X.dot(Y) – Y.mean() * X.sum() ) / denominator

b = ( Y.mean() * X.dot(X) – X.mean() * X.dot(Y) ) / denominator

Yhat = a*X + b

Вычислив искомую линейную регрессию, мы, конечно, захотим воочию увидеть результат.

plt.scatter(X, Y)

plt.plot (X, Yhat)

plt.(show)

Наша следующая задача – определить, насколько хороша наша линейная модель, вычислив коэффициент детерминации. Итак, давайте вычислим, насколько далеки мы от истинных значений. Результаты вычислений отобразим на экране.

d1 = Y – Yhat

d2 = Y – Y.mean()

r2 = 1 – d1.dot(d1) / d2.dot(d2)

print(‘’a:’’, a, ‘’b:’’, b)

print(‘’the r-squared is:’’, r2)

Теперь давайте определим, за какое время количество транзисторов на микросхеме удваивается. Для этого придётся проделать ещё несколько математических операций, но, я думаю, вам не составит труда следить за моей мыслью.

Итак, логарифм количества транзисторов равен нашему a, умноженному на количество лет, плюс bln(tc) = a*год + b – это, собственно, и есть найденная нами линейная регрессия. Следовательно, само количество транзисторов равно tc = eb*ea*год. Проведя соответствующие вычисления, можем вычислить время удвоения.

print(‘’time to double:’’, np.log(2)/a, ‘’years’’)

Запустим программу и посмотрим, что у нас получилось. На первой диаграмме изображается количество транзисторов на микросхеме по годам – это наши исходные данные. Как мы видим, это экспоненциальный рост. На второй диаграмме изображён логарифм числа транзисторов, и получившийся результат уже очень похож на прямую. На третьей диаграмме видим логарифм числа транзисторов по годам вместе с вычисленной нами линией наилучшего соответствия.

Мы видим также, что наш коэффициент детерминации равен 0,95. Это очень хороший показатель, означающий, что наша зависимость действительно линейная. Время удвоения равна приблизительно 1,97 года, что очень близко к двум годам. Следовательно, время удвоения количества транзисторов на микросхеме действительно равно примерно двум годам.

Post Views: 23 450

Мне нравится5Не нравится

CFA — Анализ Дюпона: разложение ROE на составные коэффициенты

Анализ Дюпона представляет собой разложение ROE компании на несколько коэффициентов, представляющих ключевые факторы деятельности компании, а также анализ взаимосвязей между этими факторами. Рассмотрим общепринятую методику анализа Дюпона и проиллюстрируем ее на примерах, — в рамках изучения анализа финансовой отчетности по программе CFA.

Как уже отмечалось выше, коэффициент ROE оценивает долю прибыли, которую компания получает за счет собственного капитала. Для того, чтобы понять, какие факторы движут ROE компании, аналитики применяют метод разложения ROE на составные части.

Разложение ROE на составные части иногда называют анализом Дюпона (а также моделью Дюпона формулой Дюпона или уравнением Дюпона, англ. ‘DuPont analysis’, ‘DuPont model’, ‘DuPont equation’), поскольку этот метод анализа первоначально был разработан в компании DuPont.

Разложение ROE (англ. ‘decomposition of ROE’) означает выражение основного соотношения (т.е. отношения чистой прибыли к среднему собственному капиталу) в виде произведения нескольких компонентов, представляющих собой другие коэффициенты.

Поскольку каждый из этих составляющих коэффициентов является показателем отдельного аспекта деятельности компании, влияющего на ROE, разложение позволяет оценить, как эти различные аспекты деятельности влияют на рентабельность компании, которую оценивает ROE.

Анализ Дюпона полезен при определении причины изменений ROE на протяжении нескольких периодов для данной компании, а также для анализа различий в рентабельности собственного капитала различных компаний за определенный период. Полученная информация также может быть использована руководством для определения областей, позволяющих улучшить ROE.

Разложение ROE не составляющие также показывает, почему общая рентабельность компании, оцениваемая ROE, является функцией ее эффективности, операционной рентабельности, налогов, а также использования финансового рычага.

Анализ Дюпона показывает взаимосвязь между различными категориями коэффициентов, рассмотренных в этом чтении, и то, как все они влияют на доходность инвестиций владельцев компании.

Ставка дисконтирования

Методы определения ставки дисконтирования отличаются различными подходами, каждый из которых характеризуется специфическими достоинствами и недостатками.

CAPM-модель оценки капитальных активов, введённая в 70-х годах У. Шарпом для определения доходности акций. Сильной стороной модели считается учёт связи рыночного риска и доходности акции. В первоначальной модели этот фактор был единственным учётным

Во внимание не принимались трансакционные затраты, непрозрачность фондового рынка, налоги и другие факторы. Позднее, для увеличения точности, Ю.Фама и К

Френч применили дополнительные параметры.

Модель Гордона. Её другое название – модель дивидендов постоянного роста. «Минус» метода в том, что он применим лишь в том случае, если компания имеет обыкновенные акции с постоянными дивидендными выплатами, а «плюс» в относительной простоте расчёта.

Модель WACC – средневзвешенной стоимости капитала. Один из самых популярных методов для демонстрации нормы дохода, которую нужно выплатить за инвестиционную часть капитала. Экономический смысл метода – в вычислении минимально допустимой величины рентабельности (уровня прибыльности). Этот результат можно применить к оценке вложений в уже существующий проект.

Метод оценки рисковых премий. В методе используются дополнительные критерии риска, не предусмотренные другими моделями. Однако эта оценка субъективна, что относится к недостаткам метода.

Метод экспертной оценки. Среди достоинств – возможность учитывать нестандартные факторы риска и тонкая индивидуальная настройка анализа. В числе недостатков – субъективное восприятие ситуации. Эксперт оценивает мезо- макро и микрофакторы, которые, по его мнению, повлияют на нормы прибыли. Для каждого проекта будет свой специфический набор значимых рисков.

Есть целый ряд других простых и сложных методов, но в следующем ниже примере ставка дисконтирования будет рассчитываться для наглядности и прозрачности основной формулы как сумма «безрисковой ставки» и «премии за риск». Первая составляющая уравнения – безрисковая ставка – в примере расчёта равна 15% – ключевой ставке Центрального банка РФ. Это часть доходности по безрисковому активу. Вторая составляющая – премия за риск – устанавливается экспертным путём в размере 8% на основе условной оценки производственных, инновационных, социальных, технологических и других рисков. Это – норма прибыли на существующие риски. В сумме ставку дисконтирования будем считать равной 23%.

Как определить процентное изменение числа?

Иногда мы должны выяснить, насколько процентов увеличилось или уменьшилось значение числа. Электронные таблицы и математические программы автоматически рассчитывают процентное изменение, но иногда этот расчет следует выполнить вручную.

Для того, чтобы выяснить, насколько процентов увеличилось или уменьшилось число, следует выполнить несколько простых шагов:

- Вычислите изменение числа с помощью формулы: изменение = новое значение — старое значение.

- Рассчитайте процентное изменение, используя формулу: процентное изменение = изменение / старое значение x 100.

- Если результат положительный, то значит, число увеличилось на указанный процент. Если результат отрицательный, то это означает, что число уменьшилось на указанный процент.

Пример: Если старое значение равно 100, а новое значение — 150, то изменение равно 50. Чтобы рассчитать процентное изменение, нужно поделить 50 на 100 и умножить на 100. Получится, что число увеличилось на 50%.

Не стоит забывать, что знак изменения может оказаться важным при вычислении процентного изменения. Например, если мы хотим рассчитать процентное уменьшение, то мы должны использовать как старое, так и новое значения в разных порядках при расчете изменения числа.

Excel для расчета

Для быстрого расчета коэффициентов удобно использовать электронные таблицы Excel. Все составляющие, включая виды расходов, можно занести в ячейки из данных управленческой и бухгалтерской отчетности.

Приведем максимально развернутый пример расчета показателей эффективности работы компании по формуле Дюпона в Excel:

| Наименование показателя | 6 месяцев 2020 | 6 месяцев 2019 |

|---|---|---|

| Выручка | 326640 | 257389 |

| Себестоимость товара | 253931 | 212581 |

| Валовая прибыль | 72709 | 44808 |

| Аренда помещения | 14305 | 12520 |

| Заработная плата | 28383 | 21037 |

| Налоги и отчисления | 7521 | 6952 |

| Расходы на логистику | 2986 | 1800 |

| Расходы на рекламу | 1519 | 918 |

| Амортизация | 260 | 201 |

| Услуги связи | 180 | 111 |

| Канцелярские товары | 25 | 19 |

| Хозяйственные расходы | 30 | 7 |

| Итого расходы | 55209 | 43565 |

| Прибыль от основной деятельности | 17500 | 1243 |

| Проценты по депозиту | 143 | 88 |

| Итого операционные доходы | 143 | 88 |

| Услуги банка | 82 | 67 |

| Проценты по кредиту | 136 | |

| Итого операционные расходы | 82 | 203 |

| Премии поставщиков | 6064 | 8140 |

| Итого внереализационные доходы | 6064 | 8140 |

| Премии покупателям | 8000 | 1787 |

| Итого внереализационные расходы | 8000 | 1787 |

| Прибыль до вычета налогов | 15625 | 7481 |

| Налог на прибыль | 3125 | 1152 |

| Чистая прибыль | 12500 | 6329 |

| Активы | 16000 | 190 |

| Собственный капитал | 48600 | 36672 |

| RoS | 0,0536 | 0,0048 |

| Коа | 20,4150 | 1354,6789 |

| LR | 0,3292 | 0,0052 |

| IB | 0,8929 | 6,0185 |

| TB | 0,8000 | 0,8460 |

| ROE | 0,2572 | 0,1726 |

Формула расчета коэффициента дивидендных выплат

Вариант №1. Формула расчета коэффициента дивидендных выплат по балансу следующая:

В балансе чистая прибыль отражается в строке 2300 Форма №2. Размер дивидендов в стр. 3327 Форма №4.

Вариант №2. Формула расчета показателя через EPS:

где:

DPS (англ Dividends Per Share) – дивиденды на акцию;

EPS (англ: Earnings per share) – прибыль на акцию.

Вариант №3. Формула расчета через коэффициент реинвестирования (REP):

DPR = 1- REP

REP = Нераспределенная прибыль / Чистая прибыль

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что показывает соотношение чистого долга к EBITDA

Чистый долг входит в состав общего долга. Он не может возмещаться путем продажи самых дорогостоящих активов. Если рассчитать чистый долг и результат окажется отрицательным, то компания совсем не обременена долговыми отношениями, что не особо хорошо. Использование займов помогает расширить свои производственные возможности, принято считать, что эффективное управление организацией не возможно без долговых обязательств.

Чистый долг/EBITDA – это мера задолгованности компании

Чистый долг/EBITDA – это мера задолгованности компании

Кредитные компании без проблем выдают подобные средства нуждающимся компаниям ввиду слишком малого риска невыплаты.

С инвестором все наоборот: отрицательный итог чистого долга и неимение в обороте капитала организации инвестированных финансов означает потерянный вариант расширения производства и повышения рентабельности (снижается результат от инвестиций, инвестиционная привлекательность падает).

Средний коэффициент рассчитывается, отталкиваясь от отрасли.

Чистый долг к EBITDA позволяет узнать, насколько обязательства компании больше, чем ее обычный денежный поток.

Также показатель определяет, сколько времени нужно конкретному лицу для выплаты всех кредитных обязательств, если их количество не будет повышаться, а прибыль останется на том же уровне. Это соотношение является одним из главных аспектов для инвесторов и кредиторов, который позволяет рассчитать финансовую стабильность компании.

Отношение долга к EBITDA – востребованный в аналитике показатель, освобожденный от влияния ненадежных моментов (амортизации). При стабильно-нормальном положении компании, значение этого средства анализа не может быть больше трех.

Когда показатели становятся больше 4-5, то это свидетельствует о чрезмерно тяжелой долговой нагрузке и возможных проблемах с выплатой. Компания со слишком обременительными показателями будет испытывать трудности с привлечением дополнительных кредитных вложений.

Результаты

Соотношение дает один из четырех результатов:

- 0,4–0,8 из-за смешивания NAGMA + HAGMA

- 0,8 — 2,0 из-за чистого HAGMA

- >2,0 из-за смешанного HAGMA + метаболического алкалоза

Результаты 2 и 4 — это те, которые имеют смешанные кислотно-основные нарушения.

Результаты 1 и 4 являются странностями с математической точки зрения:

Результат 1: если имеется нормальный ацидоз анионной щели, часть уравнения будет близка к нулю, соотношение дельта будет быть близким к нулю и нет смешанного кислотно-основного беспорядка. Ваши расчеты могут остановиться на этом. ацидоз с нормальной анионной щелью (NAGMA) больше связан с изменением ) или концентрации. Так что AG не меняется; но для поддержания электрического равновесия, если повышается, должен снижаться. Следовательно, гиперхлоремия всегда вызывает метаболический ацидоз, поскольку должно падать; в качестве альтернативы, если повышается, должен падать. Список распространенных причин этого изменения бикарбоната или хлорида см. В разделе ацидоз с нормальной анионной щелью.

Все результаты 2–4 связаны с HAGMA. Метаболический ацидоз с большой анионной щелью обычно возникает из-за увеличения анионов. Таким образом, в уравнении:

- AG = — ( + + )

именно причина. Список распространенных анионов см. В разделе метаболический ацидоз с высокой анионной щелью. , вероятно, самая простая из мнемоник для использования . Токсины — редкая причина метаболического ацидоза с высоким анионным разрывом — список наиболее распространенных токсинов представлен в ACE GIFTs . Метформин как чистая токсикологическая причина исчезающе редка.

Результат 4: если результат отношения больше 2 при метаболическом ацидозе с высоким анионным разрывом, обычно это происходит потому, что ранее существовал уровень бикарбоната выше нормального. Это обычно встречается у людей с хроническим респираторным ацидозом, вызванным хроническим заболеванием легких, таким как хроническая обструктивная болезнь легких (ХОБЛ ), которые не могут выдохнуть избыток углекислого газа из-за плохого состояния легких. функционируют и удерживают бикарбонат, чтобы противодействовать ацидозу, вызванному задержанным CO 2. В качестве альтернативы это может быть вызвано сопутствующим метаболическим алкалозом, например рвотой, вызывающей потерю кислоты и, следовательно, алкалозом, или употреблением диуретиков с потерей хлора и компенсирующей задержкой бикарбоната для поддержания электрической нейтральности плазмы.

Математически это отражается в большом анионном промежутке, но поскольку бикарбонат был высоким в начале, будет казаться, что он упадет только в небольшом количестве. Когда это происходит, числитель большой, знаменатель маленький, и в результате получается большое дельта-отношение . Это означает комбинированный метаболический ацидоз с высокой анионной щелью и ранее существовавший либо респираторный ацидоз, либо метаболический алкалоз (вызывающий высокий уровень бикарбоната), то есть смешанный кислотно-щелочной метаболический ацидоз.

Результат 3: при наличии чистого HAGMA ожидается, что содержание бикарбоната будет падать с той же скоростью, что и рост анионной щели, поскольку одна молекула кислоты соединяется с одной молекулой бикарбового буфера. Таким образом, приведенное выше уравнение должно быть сбалансировано, поскольку изменение AG от нормы аналогично изменению содержания бикарбоната от нормы . Математически, если изменение числителя аналогично изменению знаменателя, дельта-соотношение будет близко к 1. Поскольку анионы не могут диффундировать из кровотока, а ионы бикарбоната и водорода диффундируют легко (поскольку H₂CO₃, угольная кислота ), обычный результат будет ближе к соотношению дельта от 1 до 2. Лактоацидоз обычно вызывает соотношение 1,6.

Результат 2: если соотношение дельта находится где-то между низким (холера может иметь нормальный ацидоз анионной щели из-за диареи, но становится все более обезвоженной и развивается лактоацидоз из-за шока, и развивается высокий метаболический ацидоз анионной щели — т.е. смешанное кислотно-основное нарушение.

Как заемщику улучшить коэффициент покрытия долга

Коэффициент обслуживания долга DSCR может быть улучшен. То есть, если кредитор отказал в выдаче заемных средств, компания может предпринять определенные действия, чтобы повлиять на решение кредитной организации в будущем. Улучшению DSCR способствуют:

| Способ повышения значения DSCR | Пояснения |

| Применение эффекта баллонирования платежей | Эффект баллонирования платежей — это такая корректировка графика платежей по займу, при которой учитывается фактический денежный поток предприятия (первые несколько лет существования фирмы платежи небольшие, далее платежи растут в размере).

Кредиты, при выдаче которых применяется данный эффект, называют “шаровыми”. Таким способом коэффициент покрытия долга становится приемлемым как в начале работы компании, так и в последующие годы деятельности. Применение такого подхода позволяет решить общую для всех молодых фирм проблему — нехватка низкого денежного потока в начале деятельности из-за небольшого объема операционной деятельности. |

| Снижение кредитной ставки | Вспомним формулу расчета коэффициента обслуживания долга — частью знаменателя является сумма процентов по займу. Логично, что уменьшение процентной ставки приведет к снижению суммы процентов по кредиту и уменьшению суммы ежегодного обслуживания задолженности. Знаменатель станет меньше, значит, DSCR возрастет. |

| Пролонгирование срока выплаты кредита | Чем короче период возврата заемных средств, тем ниже размер ежегодного обслуживания долга. Опять-таки, уменьшение знаменателя частного позволит улучшить размер коэффициента покрытия долга. |

| Увеличение доходов | Чтобы обеспечить рост выручки, можно сделать следующее:

— повысить цены на производимый товар (оказываемые услуги, выполненные работы) (улучшение качества товара, дифференциация продукции); — увеличить объем продаж (реклама, маркетинг, большее число заказов). |

| Поиск более выгодных поставщиков | Чтобы начать сотрудничать с более выгодными поставщиками, следует прибегнуть к тендерной системе для сопоставления цен и качества. Улучшение процесса закупок отразится на эффективности расходования ресурсов и экономии финансов, а это повысит чистую прибыль и обеспечит рост DSCR. |

| Закупка сырья и материалов по более низким ценам | Компании следует пересмотреть договора с поставщиками материалов и сырья, чтобы снизить расходы. Уменьшение затрат всегда позволяет улучшить DSCR. |

Что такое модель Дюпона

Итак, модель Дюпона описывает степень эффективности влияния нескольких факторов на рентабельность капитала компании. Чтобы было более понятно, приведу практический пример. Вы открываете бизнес, и на первоначальном этапе ваши вложения – 7 500 000 руб. (100 000 $ или 2 900 000 грн.). Ваша задача – определить, сколько прибыли принесут эти деньги. Сделать это можно, зная потенциальный объем продаж и величину заемного капитала (если таковой понадобится).

ROE (Return of equity) – это коэффициент рентабельности собственного капитала. Он показывает, сколько прибыли принесет каждый вложенный рубль. Мы помним, что аналогично определяется рентабельность продаж, которая считается как отношение прибыли к выручке. Ее расчет показывает, сколько прибыли приносит каждый заработанный рубль. Но, чтобы начать зарабатывать деньги, нужно вложить определенную сумму – из собственных средств или путем привлечения займа.

Вспоминаем, что такое оборотные средства. Это деньги, которые проходят через кассу или расчетный счет в целях расчетов с контрагентами. Иными словами, это средства, которые компания зарабатывает и тратит.

Оборотные активы – это материальные и товарные запасы, которые компания приобретает и расходует в течение жизненного цикла.

К оборотным активам не относятся основные средства (здания, оборудование, транспорт и др.), используемые в экономической деятельности предприятия.

Итак, в оборотном капитале участвуют:

- собственный и заемный капиталы;

- выручка.

Что такое EBITDA?

EBITDA (от англ. Earnings Before Interest, Taxes, Depreciation, and Amortization) — это финансовый показатель, используемый для оценки финансовой производительности компании. Он представляет собой прибыль перед учетом процентов, налогов, амортизации и начисления износа.

EBITDA является важной метрикой для инвесторов, аналитиков и руководителей компаний, так как позволяет оценить операционную прибыль компании, исключив влияние финансовых расходов, налогов и амортизационных затрат, которые могут изменяться в зависимости от различных факторов. EBITDA вычисляется как сумма прибыли до вычета процентов, налогов, амортизации и начисления износа

Он позволяет сравнивать финансовую производительность компаний разного размера и отраслей, так как не зависит от структуры капитала и налогообложения

EBITDA вычисляется как сумма прибыли до вычета процентов, налогов, амортизации и начисления износа. Он позволяет сравнивать финансовую производительность компаний разного размера и отраслей, так как не зависит от структуры капитала и налогообложения.

EBITDA широко используется в финансовом анализе и может быть представлен в табличной форме. Например, таблица может содержать следующие столбцы: доход от продаж, операционные расходы, EBITDA, проценты, налоги, амортизация и начисление износа, а также чистая прибыль.

EBITDA является одним из показателей, по которому оценивается финансовая устойчивость и прибыльность компании. Однако, EBITDA не учитывает некоторые важные факторы, такие как инвестиции в капитальные активы и рабочий капитал, изменения в обязательствах и другие факторы. Поэтому EBITDA должна дополняться другими показателями, чтобы получить полное представление о финансовом положении и эффективности бизнеса.

Подходы отечественных авторов

По определению В.В. Ковалева и Вит. В. Ковалева, «EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета амортизации, процентов и налогов — разница между выручкой от продажи произведенной продукции и переменными расходами (затратами). Синонимы: контрибуционная маржа, маржинальный доход. Этот показатель имеет особую значимость для характеристики эффективности деятельности предприятий наукоемких, то есть затратоемких отраслей, отличающихся высоким относительным уровнем амортизационных отчислений в общей сумме затрат. Данная прибыль является источником покрытия постоянных нефинансовых расходов (затрат), основная доля в которых принадлежит амортизационным отчислениям. Вложения в основные средства — это хотя и осознанная, но все же иммобилизация денежных средств; эти вложения нужно возвращать, что и делается через механизм амортизации. Источник возврата — выручка от продажи произведенной продукции, которая после учета переменных расходов трансформируется в источник покрытия амортизационных отчислений. Отсюда видно, что, если этот источник относительно мал, то есть значение коэффициента покрытия постоянных нефинансовых расходов лишь незначительно превосходит единицу, возможный спад в объемах реализации может привести не только к неполучению чистой прибыли, но и к относительной невосполнимости вложений в основные средства» (, стр. 500). На этом комментарии авторов заканчиваются.

Т.В. Теплова рассматривает показатель EBITDA как уточняющий показатель EBIT — «прибыль по операционной или основной деятельности (operating earning, или прибыль до вычета налогов и процентов)» (, стр. 93). EBITDA, пишет Теплова, — «типичный пример аналитической прибыли» (, стр. 89). «Общий принцип его расчета — абстрагирование от финансовых решений (выплат процентов, долга) и амортизационных отчислений» (, стр. 89).

«Эта прибыль, — по мнению автора, — в первую очередь интересует менеджеров подразделений (так как корпоративные расходы не находятся в их компетенции) и аналитиков, оценивающих перспективы компании именно с точки зрения базового направления деятельности» (, стр. 93). «Этот показатель прибыли игнорирует вычет процентов по заемному капиталу, то есть показывает эффективность по всем вложенным средствам*. Кроме того, в этом показателе не находит отражения такая специфическая операция, как продажа долгосрочных активов. Для решений о целесообразности сохранения данного бизнеса или вхождения в него, расширения присутствия на рынке, — пишет Т.В. Теплова, — показатель EBIT является ключевым. Аналитики, — продолжает автор, — часто уточняют показатель прибыли на амортизационные начисления за период (A&D), которые не являются фактическими затратами и не связаны с оттоком денег.

Примечание:

* Данная трактовка предполагает, что эффект от деятельности компании (в виде прибыли и/или полученных доходов) следует соизмерять с фактически вложенными (в действительности потраченными) в бизнес компании средствами. Выплачиваемые проценты — это цена заемного капитала, но не сам вкладываемый в операции фирмы заемный капитал. Так, если мы берем в долг 100 рублей, независимо от того, какие проценты мы должны будем выплатить заимодавцу — 10, 40, 80 или 120 рублей, мы можем вложить в наши операции только фактически полученные 100 рублей. А это означает, что эффект в виде доходов и прибыли нам принесет управление именно 100 рублями, независимо от величины подлежащих уплате процентов.

Скорректированный показатель прибыли:

EBITDA = EBIT + A&D» (, стр. 93).

«Например, при характеристике работы компании за отчетный год акцентируется внимание на изменении выручки и показателе EBITDA» (, стр. 93)

«Часто в пояснительных записках к стандартной финансовой отчетности*, — обращает наше внимание Т.В. Теплова, — компании разъясняют собственные методики расчета показателя EBITDA (подчеркивая, что он не является стандартным в рамках US GAAP или IFRS) или же отражают уже полученные собственные значения» (, стр

90).

Примечание:

* Вероятно, здесь автором имеется в виду отчетность, составленная в соответствии с определенными стандартами — РСБУ, IFRS, US GAAP и т. п.

Обсуждая показатель EBITDA, нам с вами, дорогие читатели, нельзя не обратить внимания на то, что разговор о начислении амортизации как об учетном бухгалтерском приеме, позволяющем компаниям прятать прибыль от глаз пользователей отчетности, начался отнюдь не недавно.

Пятифакторная модель Дюпона: модификация формулы

Формула, выраженная пятифакторной моделью Дюпона, содержит показатели операционной прибыли и прибыли до налогообложения:

ROE=ЧП/НОБ*НОБ/ПОД*ПОД/V*V/А*А/СК, где:

НОБ – налогооблагаемая база (т.е. прибыль до вычета налогов);

ПОД – прибыль от основной деятельности (без учета операционных доходов и расходов).

Преобразовав формулу, получаем:

ROE=ЧП/СК.

Практическое значение и смысл модели Дюпона в том, чтобы до преобразований вычислить значение по каждой дроби в отдельности. Каждая составляющая формулы – это коэффициент, который необходимо учитывать и анализировать в динамике:

- ЧП/НОБ=TaxBurden – коэффициент налогового бремени;

- НОБ/ПОД=Interest Burden – коэффициент процентного бремени;

- ПОД/V – рентабельность продаж;

- V/A – коэффициент оборачиваемости активов;

- А/СК – коэффициент капитализации (финансового рычага).

Далее, на практическом примере мы будем рассчитывать все эти коэффициенты в отдельности для разных периодов и посмотрим, какой из них существенно влияет на рентабельность собственного капитала, рассчитываемый по модели Дюпона.

Как узнать какой процент составляет одно число от другого

Важно понимать, как рассчитать процентное изменение двух значений. Это может быть полезно, если Вы хотите рассчитать, насколько одно значение больше или меньше другого

Для расчета процента нужно знать два числа: начальное значение и конечное значение.

Расчет процента изменения может быть осуществлен по формуле: процент = ((конечное значение — начальное значение) / начальное значение) * 100. Если результат отрицательный, значит произошло уменьшение в процентах, если положительный – прирост.

Например, Вы хотите узнать, какой процент составляет увеличение продаж Вашего бизнеса со 100 тыс. рублей до 150 тыс. рублей. Расчет будет следующим: ((150 000 – 100 000) / 100 000) * 100 = 50%.

Вы также можете использовать калькуляторы для рассчета процентного изменения, которые доступны в Интернете.

Знание процента изменения может помочь Вам контролировать деловые процессы, осуществлять мониторинг вашей финансовой ситуации, создавать бюджеты и многое другое.

Оперируя процентами, не забывайте про то, что это всего лишь цифры. Не забудьте, что за цифрами скрываются настоящие результаты работы, которые важны для каждого бизнеса.

Заключение

Как видите, модель Дюпона помогла нам разобрать сильные и слабые стороны компании. Если бы рентабельность собственного капитала рассчитывалась через преобразованную формулу, полной картины бы не получилось.

Если ROE, рассчитанный по модели Дюпона, снижается, – это не обязательно должно быть поводом для беспокойства. Тому есть вполне объяснимые причины. Например, в первый год после покупки оборудования компания может применять ускоренную амортизацию. Это увеличит расходы и снизит стоимость основных фондов. Поэтому вполне возможно, что в 2021 году ROE начнет снижаться.

Чтобы получить максимально полное представление о том, что влияет на рентабельность капитала, следует использовать данные не только бухгалтерского, но также управленческого учета. Если данные берутся только из бухучета, рекомендуется запросить структуру затрат, как в разобранном нами примере. Это даст возможность проанализировать все статьи расходов, в частности, ту же амортизацию, которая по факту расходом не является, т.к. за нее не нужно платить, однако сумма начисленного износа влияет на стоимость активов.

Для российской экономики нормальный показатель ROE – примерно 15-20% (в нашем примере – 25,72%). На эту величину ориентируются инвесторы при покупке акций компании.

Необходимо учитывать и отраслевой фактор. Так, в капиталоемких отраслях (строительство, добыча ресурсов, промышленное производство и т.д.) ROE будет значительно выше, чем у ресурсоемких компаний (например, оказание услуг).