Не только основные средства

В аренду могут предоставляться объекты, отражаемые в учете арендодателя и не как основные средства, но в качестве запасов (готовой продукции, товаров). Возможность сдачи таких объектов в аренду определяется наличием у организации-арендодателя права собственности на них. В этом случае порядок их бухгалтерского учета до передачи в аренду в качестве объектов, не относящихся к внеоборотным активам, не имеет никакого значения.

Пунктом 35 ФСБУ 25/2018 устанавливается, что «в случае если предмет неоперационной (финансовой) аренды перед началом аренды отражался в бухгалтерском учете арендодателя в качестве запасов (готовой продукции, товаров), арендодатель на дату предоставления предмета аренды:

а) признает выручку в размере справедливой стоимости предмета аренды;

б) признает актив в размере чистой стоимости инвестиции в аренду;

в) списывает переданные в аренду запасы;

г) признает расходы в размере списанной балансовой стоимости запасов за вычетом приведенной негарантированной ликвидационной стоимости предмета аренды;

д) признает в качестве расходов связанные с договором аренды затраты арендодателя».

Следует отметить, что данное предписание фактически выступает специальной нормой, уточняющей общие положения ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н.

Напомним, согласно пункту 12 ПБУ 9/99,»выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, — устанавливает ПБУ 9/99, — то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка».

ПБУ 9/99 и ФСБУ 25/2018 являются нормативными правовыми актами равного статуса, при этом ФСБУ 25/2018 принят позднее, следовательно, в отношении учета операций аренды нормы пункта 12 ПБУ 9/99 следует применять с поправкой на предписание пункта 35 ФСБУ 25/2018.

Однако это еще не все

Следует обратить внимание, что предписания пункта 35 ФСБУ 25/2018 никак не влияют на признание выручки от реализации переданного в финансовую аренду имущества согласно нормам НК РФ. Напомним, согласно пункту 1 статьи 39 НК РФ, «реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных настоящим Кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе»

Отсюда отсутствие в передаче имущества в аренду факта перехода к арендатору права собственности на него не позволяет признать его реализацию, а, следовательно, и получение выручки для целей налогообложения.

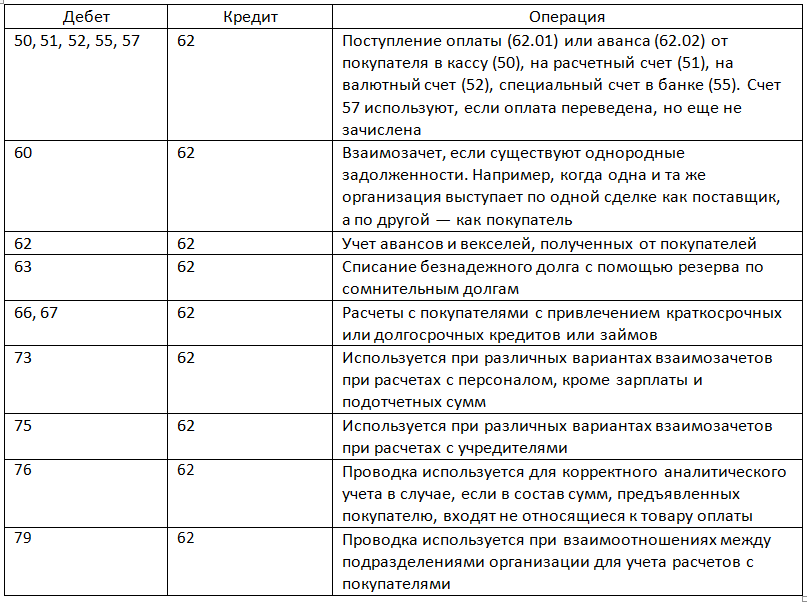

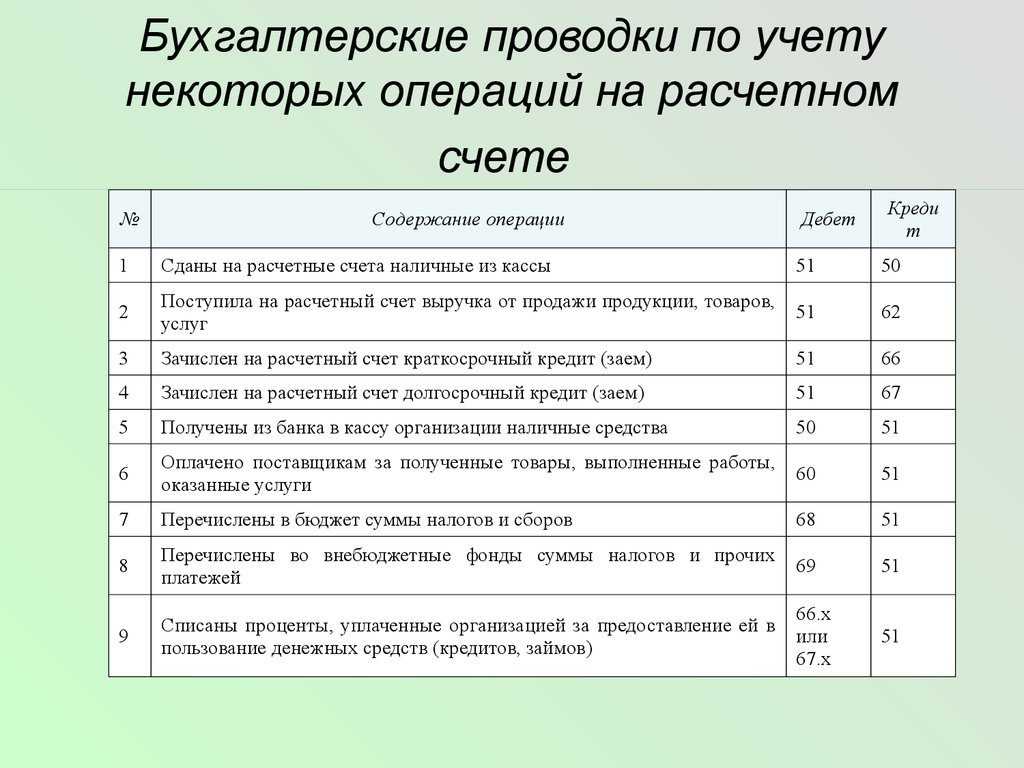

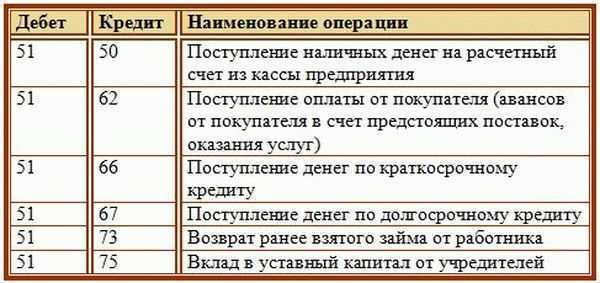

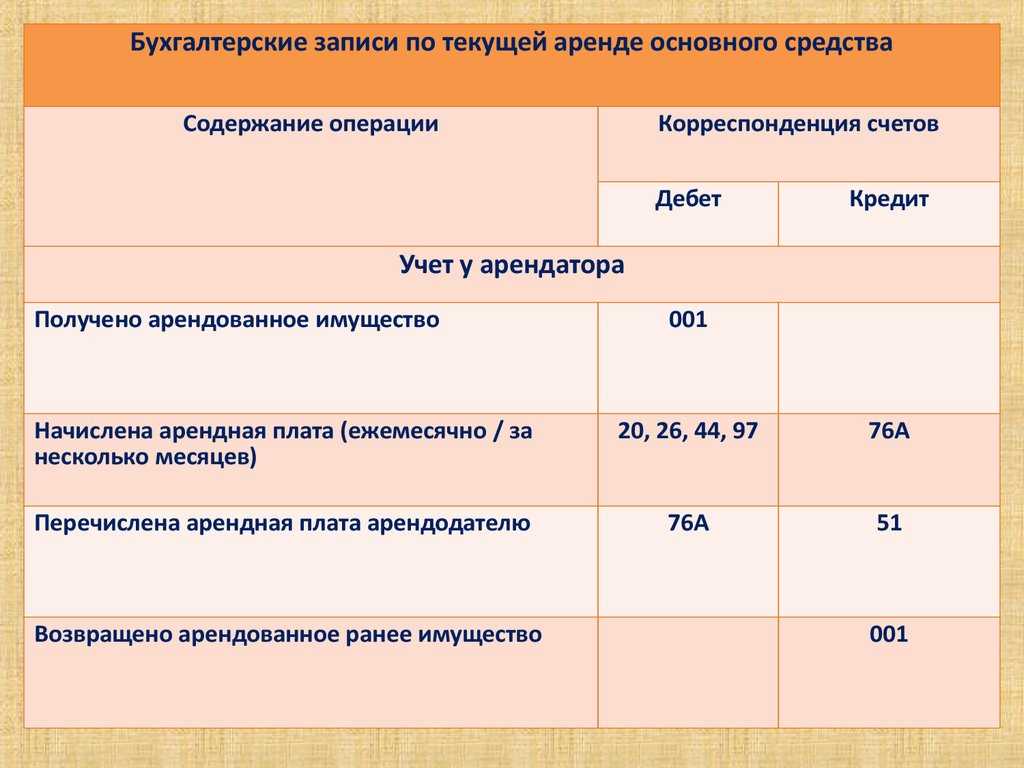

Поступила арендная плата от арендатора — проводки

При нехватке собственных средств для хозяйственной деятельности, предприятие может брать в аренду имущество согласно договора аренды. Обычно договора на текущую аренду заключаются на срок до 1 года, чтобы не регистрировать их в БТИ.

На основании договора аренды арендодатель передает имущество в пользование арендатору и в его обязанность входит начисление арендной платы. Право собственности при текущей аренде остается у арендодателя.

Также арендодатель начисляет амортизацию. За его счет производится ремонт имущества. Чаще всего за счет средств арендодателя производится капитальный ремонт, текущий ремонт арендодатель производит за свой счет. Чтобы не было путаницы, условия ремонта должны быть прописаны в договоре аренды.

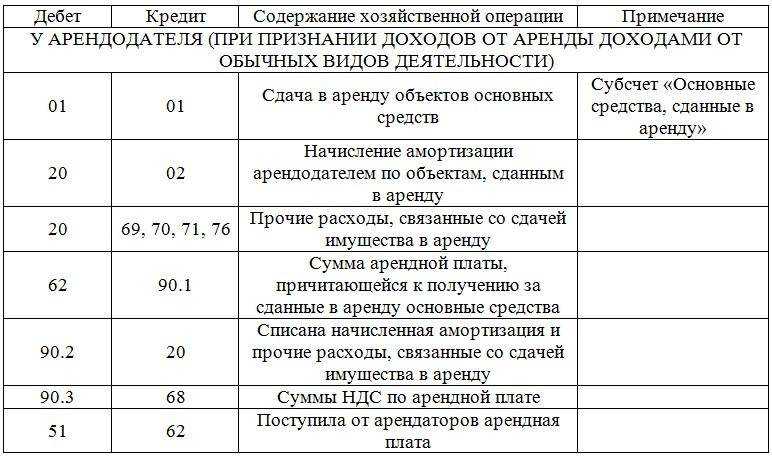

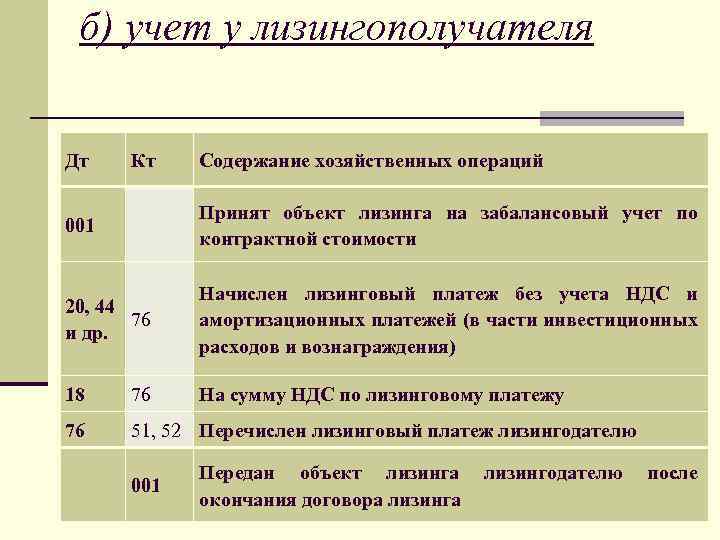

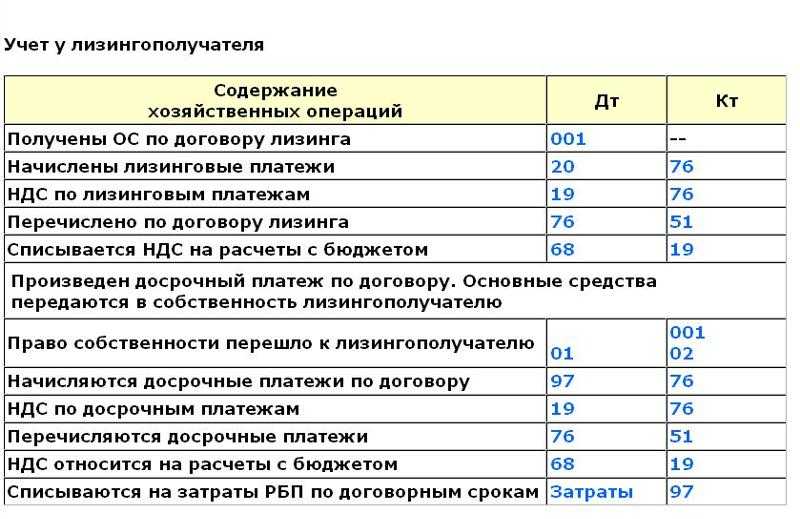

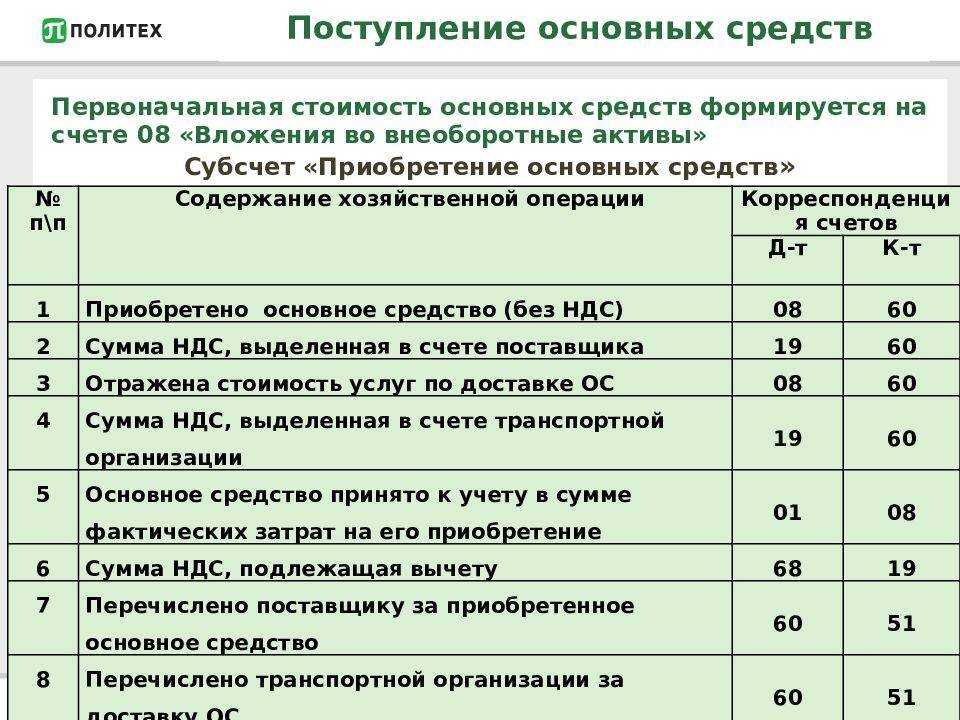

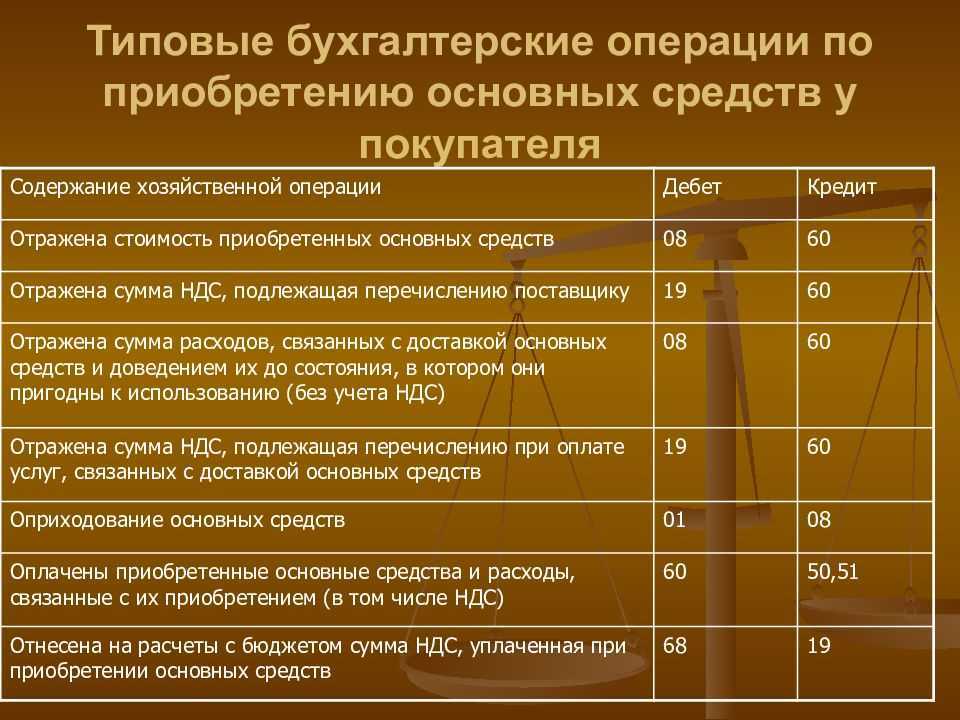

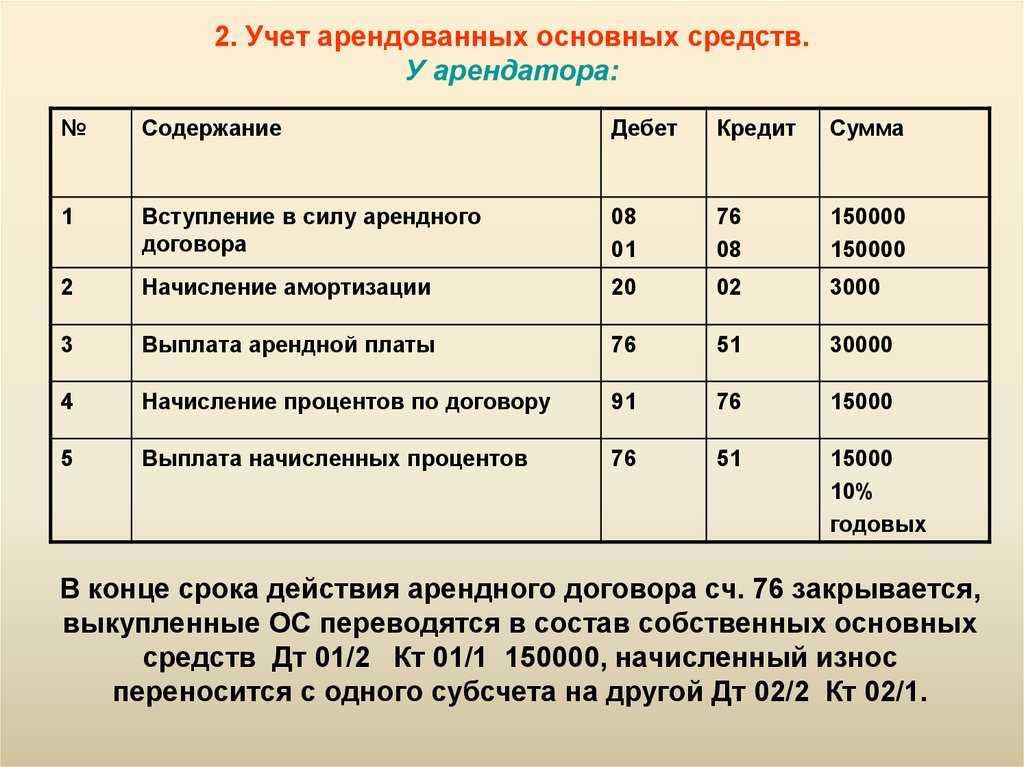

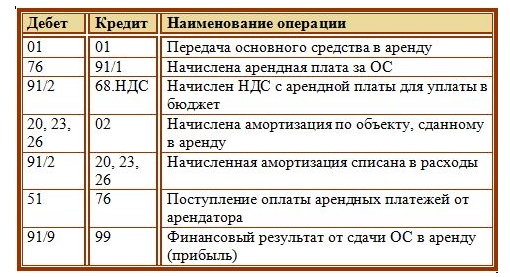

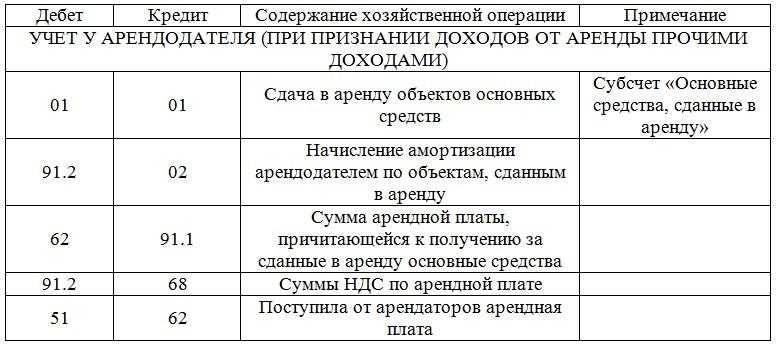

Учет основных средств, переданных в аренду, у арендодателя ведется на синтетическом счете 01 «Основные средства», субсчете «Основные средства, переданные в аренду» .У Арендатора полученные основные средства числятся на забалансовом счете 001.

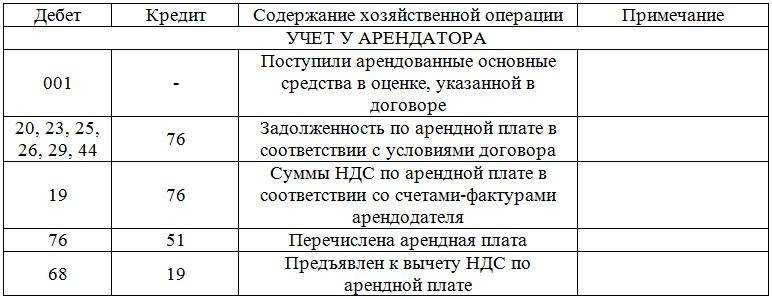

Арендатор обязан ежемесячно начислять арендную плату (субсчет «Расчеты за арендованное имущество» к счету 76) и уплачивать ее согласно условиям договора.

Для целей бухгалтерского учета суммы арендной платы для арендодателя являются либо операционными доходами (учитываются при использовании счета 91) , либо доходами от основной деятельности (учитываются при использовании счета 90) (если предприятием предусмотрен такой вид деятельности уставом), для арендатора расходы по текущей аренде считаются расходами по обычным видам деятельности. По истечении срока аренды имущество возвращается обратно арендодателю.

Бухгалтерские проводки по учету текущей аренды у арендодателя.

| № | Наименование операции | Дебет | Кредит |

| 1 | Передаются в аренду собственные основные средства на основании договора, акта приемки-передачи | 01A | 01 |

| 2 | Начисление арендной платы | 76А | 90,91,98 |

| 3 | Начисление амортизации сданного в аренду имущества | 20,91 | 02 |

| 4 | Начисление НДС по арендным платежам | 90,91 | 68 |

| 5 | Поступила от арендатора арендная плата на расчетный счет, в кассу | 51,50 | 76А |

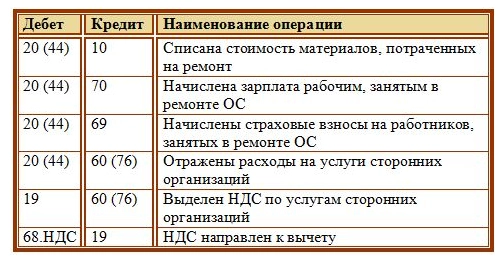

| 6 | Отражены в учете затраты на капитальный ремонт переданного имущества: | ||

| a) | Если капитальный ремонт произведен за счет арендодателя | 20,91 | 10, 70, 69, 23, 60 |

| б) | Если капитальный ремонт произведен за счет арендатора | 20,26 | 76А |

| 7 | Возврат переданного в аренду имущества | 01 | 01А |

Бухгалтерские проводки по учету текущей аренды у арендатора.

| № | Наименование операции | Дебет | Кредит |

| 1 | Принято арендованное имущество по акту приемки-передачи | 001 | — |

| 2 | Начисление арендной платы (ежемесячно / за неск-ко месяцев) | 20/97 | 76А |

| 3 | Перечислена арендная плата арендодателю с расчетного счета арендатора, либо выдана из кассы | 76А | 51, 50 |

| 4 | Учтены расходы на ремонт арендованного имущества: | ||

| a) | Если ремонт произведен за счет арендатора | 20,26,97 | 76А |

| б) | Если ремонт произведен за счет арендодателя | 76 | 23, 60,97 |

| 5 | Возврат переданного в аренду имущества | — | 001 |

Как рассчитать отпускные правильно и успеть отдохнуть. Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Как отражаются операции по договорам операционной аренды, заключенным до 01.01 2018?

Поскольку понятия «операционная аренда», «финансовая (неоперационная) аренда», так же как и стандарт «Аренда», начинают применяться государственными (муниципальными) учреждениями с 1 января 2018 года, учреждениям здравоохранения следует:

-

пересмотреть все договоры аренды, заключенные до этой даты, действие которых не истекло в конце 2017 года;

-

определить, относится договор к операционной или финансовой аренде.

В целях выявления объектов учета аренды, подлежащих отражению на соответствующих счетах бухгалтерского учета (балансовых, забалансовых), учреждению необходимо сделать следующее:

1. Провести инвентаризацию объектов имущества, полученных (переданных) в пользование в соответствии с договорами, заключенными до 1 января 2018 года и действующими в период применения стандарта «Аренда» (по договорам со сроком действия как в 2017 году, так и в год(ы), следующий(ие) за ним).

2. Определить оставшиеся сроки полезного использования объектов операционной аренды (оставшиеся сроки пользования объектами имущества).

3. Определить суммы обязательств по уплате арендных платежей за оставшиеся сроки полезного использования объектов (начиная с 2018 года и до завершения сроков использования объектов учета аренды).

4. Сформировать бухгалтерскую справку (ф. 0504833) в целях формирования входящих остатков по объектам учета аренды.

В бухгалтерской справке арендодатель (балансодержатель) объектов учета операционной аренды отражает такие операции:

|

Содержание операции |

Дебет |

Кредит |

|

Отражены расчеты с пользователями имущества по арендным платежам за оставшиеся сроки полезного использования объектов учета аренды |

0 205 21 000 |

0 401 30 000 |

|

Отражен объем ожидаемого дохода от арендных платежей |

0 401 30 000 |

0 401 40 121 |

5. Произвести сверку показателей принимаемых объектов учета аренды на балансовые счета и показателей, отраженных по итогам 2017 года (по состоянию на 1 января 2018 года) по соответствующим аналитическим счетам учета забалансовых счетов 25 «Имущество, переданное в возмездное пользование (аренду)», 26 «Имущество, переданное в безвозмездное пользование».

6. Проверить наличие информации о передаче имущества (части имущества) пользователю в рамках операционной аренды в инвентарной карточке учета нефинансовых активов (ф. 0504031) (далее – инвентарная карточка (ф. 0504031)). При отсутствии указанной информации в инвентарной карточке (ф. 0504031) ее необходимо внести.

7. Произвести сверку прогнозных показателей по доходам, отраженным в плане финансово-хозяйственной деятельности, в части арендных платежей с объемом ожидаемых доходов от арендных платежей (счет 0 401 40 121) и по необходимости их скорректировать.

Пример.

По состоянию на 1 января 2018 года у учреждения здравоохранения имеется договор аренды, который классифицирован как договор операционной аренды. Срок действия договора истекает в ноябре 2018 года. Размер ежемесячного арендного платежа составляет 25 000 руб.

На счетах бухгалтерского учета при формировании входящих остатков отражаются операции по договору операционной аренды:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражены доходы по расчетам с пользователями имущества по арендным платежам за период январь – ноябрь 2018 года |

2 205 21 000 |

2 401 30 000 |

275 000 |

|

Отражен объем ожидаемого дохода от арендных платежей |

2 401 30 000 |

2 401 40 121 |

275 000 |

Договора, действие которых заканчивается в 2022 году

Для отдельных случаев также предусмотрены особые переходные положения

Для организации, не имеющей права на упрощенный бухучет, есть смысл обратить внимание на п. 51, который позволяет любой организации не применять этот стандарт в отношении договоров аренды, исполнение которых истекает до конца 2022 г

Поэтому в отношении договоров (как обычной аренды, так и лизинга), срок действия которых заканчивается в 2022 году, можно сохранить действовавший до 2022 г. порядок бухгалтерского учета аренды, а именно:

Соответственно, в случае принятия решения о неприменении ФСБУ 25/2018 в отношении таких договоров, каких-либо переходных процедур не требуется. В частности, организация в части таких договоров может не признавать какие-либо активы и обязательства и не пересчитывать балансовую стоимость ранее признанных активов и обязательств на дату начала применения Стандарта и на дату начала предшествующего года, а также не корректировать какие-либо показатели отчета о финансовых результатах как за отчетный, так и за предшествующий год. Смотрите Рекомендацию Р-97/2018-КпР «Первое применение ФСБУ 25» (принята фондом «Национальный негосударственный регулятор бухгалтерского учёта «Бухгалтерский методологический центр» от 17 декабря 2018 г.).

ФСБУ 25 — о новых правилах простыми словами

Согласно данному стандарту:

- Для арендатора больше нет разницы, кто по договору «балансодержатель»:

- У арендодателя учет зависит от вида аренды и отражается:

- по финансовой аренде — как инвестиция по чистой стоимости (справедливая стоимость + понесенные затраты по договору аренды);

- по операционной аренде — ОС: учет не меняется.

Подробнее про нормативный учет по ФСБУ 25/2018.

Применение ФСБУ 25 в 1С 8.3 Бухгалтерия

В 1С 8.3 Бухгалтерия с версии 3.0.93 операции по аренде отражаются:

- У арендатора:

- только при применении упрощенного способа ведения БУ — обязательство по аренде учитывается на сумму номинальных величин будущих арендных платежей, без дисконтирования. В этом случае используйте типовые документы:

- по учету лизинга — для лизинговых операций, подробнее Учет лизинга у арендатора без дисконтирования (ПРОФ);

- по учету аренды — для операций аренды, подробнее Учет аренды у арендатора без дисконтирования (ПРОФ).

- только при применении упрощенного способа ведения БУ — обязательство по аренде учитывается на сумму номинальных величин будущих арендных платежей, без дисконтирования. В этом случае используйте типовые документы:

- У арендодателя:

- по договорам операционной аренды — используйте типовые документы Передача ОС в аренду и Возврат ОС от арендатора.

- по договорам финансовой аренды автоматизации в 1С Бухгалтерия — нет, учет автоматизирован в конфигурациях:

Налог на имущество при применении ФСБУ 25

Плательщиком признается та сторона, у которой имущество отражено либо в составе основных средств, либо как право пользования активом.

Но при применении стандарта только одной стороной возможна ситуация, когда объект отражен на балансе обеих сторон, например, по договорам неоперационной аренды (арендатор применяет стандарт, арендодатель — нет). В этом случае платить налог придется арендодателю (Письмо ФНС РФ от 23.01.2020 N БС-4-21/926, Письмо Минфина РФ от 21.01.2020 N 03-05-04-01/2993).

Оценка объектов аренды и обязательств по ним

ФСБУ 25/2018 ввело понятие «фактической стоимости» объекта аренды

Обратим внимание, не рыночной, не справедливой, не себестоимости, но фактической стоимости. Пунктом 13 ФСБУ 25/2018 устанавливается, что «право пользования активом признается по фактической стоимости»

Раскрывается это понятие следующим образом.

«Фактическая стоимость права пользования активом, — гласит пункт 13 ФСБУ 25/2018, — включает:

а) величину первоначальной оценки обязательства по аренде».

Отметим, что в соответствии с пунктом 14 ФСБУ 25/2018 «обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки».

Что же касается предписаний относительно методов расчета приведенной стоимости, пункт 15 ФСБУ 25/2018 определяет, что «приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. При этом негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, указанных в подпункте «е» пункта 7 настоящего Стандарта, которые учтены в составе арендных платежей», то есть «суммы, подлежащие оплате (получению) в связи с гарантиями выкупа предмета аренды по окончании срока аренды».

Специально оговаривается, что «в случае если ставка дисконтирования не может быть определена в соответствии с первым абзацем настоящего пункта (то есть вышеприведенным порядком — М.П.), применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды».

Далее в фактическую стоимость права пользования арендуемым активом включаются (п. 13 ФСБУ 25/2018):

«б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты».

Суммы таких осуществленных платежей могут отражаться на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторская задолженность арендодателя.

Также, согласно предписаниям ФСБУ 25/2018, в фактическую стоимость объекта аренды как внеоборотного актива включаются (п. 13 ФСБУ 25/2018):

«в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях».

И, наконец, в фактическую стоимость объекта аренды, согласно предписаниям ФСБУ 25/2018, должна включаться «величина подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды».

Утвержденная приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» форма бухгалтерского баланса для отражения оценочных обязательств предусматривает специальную позицию в разделах VI «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Действующий план счетов не содержит отдельной позиции для синтетического учета оценочных обязательств. Определяемое формой баланса место для величин оценочных обязательств свидетельствует о необходимости квалифицировать их как объекты, наиболее схожие с обязательствами организации и приравниваемые к таковым для целей анализа финансового положения отчитывающейся фирмы. Отсюда для ведения синтетического учета сумм условных обязательств по договорам аренды наиболее подходящими следует признать позиции раздела VI «Расчеты». По нашему мнению, для этих целей в рабочий план счетов можно было бы включить позицию 78 «Оценочные обязательства». Однако классическим тому препятствием вновь станет необходимость «согласования с Министерством финансов РФ».

Здесь, учитывая действие требования рациональности и отсутствие серьезной значимости в использовании определенной номенклатуры плана счетов, можно рекомендовать для отражения оценочных обязательств позиции синтетических счетов 96 «Резервы предстоящих расходов» или 76 «Расчеты с разными дебиторами и кредиторами». Любой из этих вариантов будет приемлем при надлежащем обособленном отражении таких обязательств по строке «Оценочные обязательства», соответственно, VI и V разделов баланса.

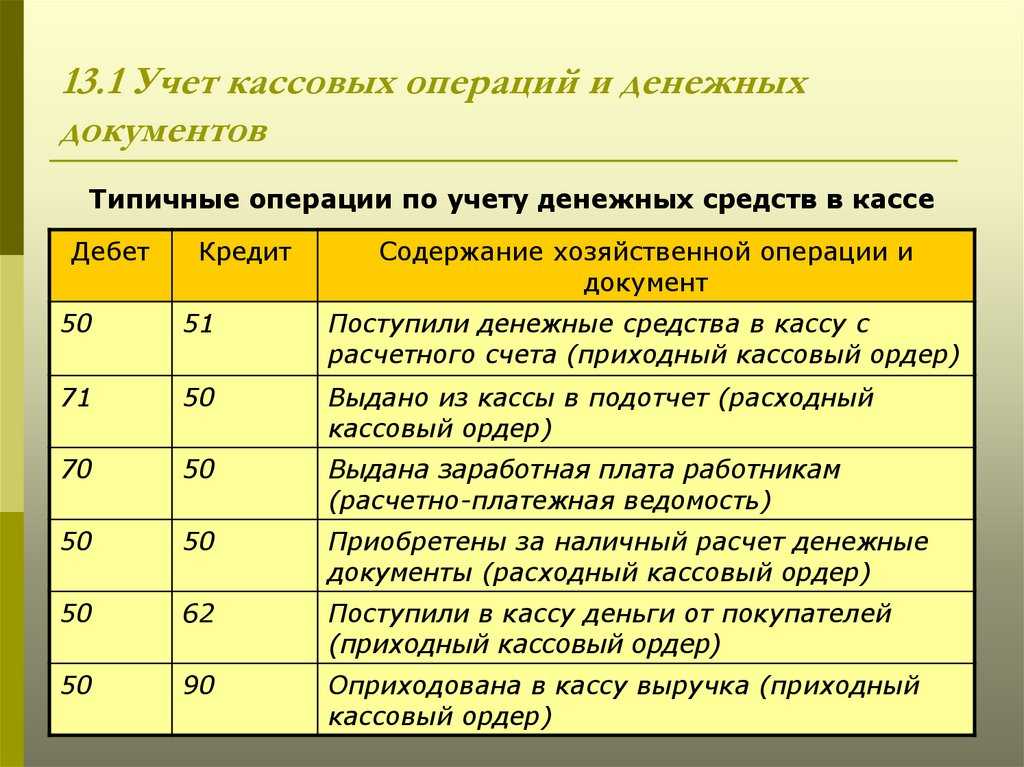

Уплачена арендная плата — проводки

Организация может заключать договор аренды помещения, здания и транспортного средства как с юридическим так и с физическим лицом. Если с юридическим лицом все просто, то при отражении операций с физическим лицом есть особенности, закрепленные статьей 226 Налогового кодекса РФ.

Отражение бухгалтером договора аренды с юридическим лицом:

1) Заключение договора на аренду помещения, здания или транспортного средства.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете.

Бухгалтерской справкой создаем проводку: Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре, закреплена в справке о балансовой стоимости от арендодателя или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

2) Каждый месяц, полученный акт по аренде недвижимости от арендодателя бухгалтер будет отражать проводками:

Дт Х – Кт 60.01 – на сумму арендной платы без НДС (Х- затратный счет, который зависит от вида арендуемого имущества и целей его использования, может быть: 26, 20, 44 и т.п.)

Дт 19.04 – Кт 60.01 – на сумму входящего от поставщика услуги НДС

Если имеется правильно оформленный счет-фактура (см. Постановление правительства №1137), то бухгалтер имеет возможность поставить входящий НДС к вычету и уменьшить свою сумму налога к уплате:

Дт 68.02 – Кт 19.04 – на сумму НДС по акту.

Если арендодателю была перечислена предоплата, то по акту сформируется еще проводка:

Дт 60.01 Кт 60.02 – зачет аванса.

Отражение бухгалтером договора аренды с физическим лицом:

3) Заключаем договор на аренду помещения, здания, транспортного средства. Юридическое лицо и ИП запросит у арендодателя документы, удостоверяющие право собственности физического лица на данный объект, если этого не сделать, то в дальнейшем могут возникнуть проблемы.

В этом случае арендатору необходимо на основании акта приема-передачи отразить арендуемое имущество у себя в учете. Бухгалтерской справкой создаем проводку:

Дт 001 Кт—— на стоимость арендуемого имущества.

Данная стоимость может быть согласована в договоре или рассчитана. Расчет производится исходя из месячной стоимости арендной платы * на срок действия договора.

4) Ежемесячно, на основании договора аренды, организация будет перечислять арендную плату физическому лицо за пользование объектом. Вот в этот момент вступает в силу статья 226 НК РФ.

Организация – плательщик будет выступать в качестве налогового агента по уплате НДФЛ (налог на доходы физического лица). Проводки:

- Дт 60.01 Кт 51 (50) – на сумму арендной платы без НДФЛ по ставке 13%

- Дт 68.01 Кт 51 – оплата НДФЛ организацией в качестве налогового агента

- Дт Х Кт 60.01 – списание на расходы предприятия стоимости аренды с НДФЛ

- Дт 60,01 Кт 68.01 – бухгалтерской справкой отражаем задолженность предприятия перед бюджетом по уплате НДФЛ в качестве налогового агента.

Перечислить НДФЛ в бюджет необходимо не позднее дня следующего за датой получения дохода физическим лицом. Кроме того организация обязана подавать по данному физическому лицу поквартально отчет.

https://youtube.com/watch?v=j_vFAHNfZuU

Арендная плата

В бухучете расходы в виде арендной платы признавайте ежемесячно (п. 18 ПБУ 10/99).

Внимание: если арендатор не отражает в бухучете задолженность перед арендодателем и не перечисляет платежи по договору аренды, инспекторы могут решить, что имуществом пользуются безвозмездно. Тогда стоимость арендной платы проверяющие включат во внереализационные доходы на основании пункта 8 статьи 250 Налогового кодекса РФ

Судьи такой подход не разделяют (см., например, постановление ФАС Поволжского округа от 15 февраля 2011 г. № А55-5367/2010). Они указывают, что неотражение в бухучете арендных платежей является нарушением правил учета доходов и расходов, но не свидетельствует о том, что у арендатора нет задолженности по арендным платежам. А тот факт, что организация не внесла арендные платежи в установленный договором срок, не означает, что в будущем она не обязана выполнить свои обязательства.

В зависимости от целей использования арендованного имущества отражайте:

либо расходы по обычным видам деятельности, если арендованное имущество используется в предпринимательской деятельности (например, аренда производственного оборудования) (п. 5 ПБУ 10/99);

либо прочие расходы, если арендованное имущество используется в непроизводственных целях (например, аренда дома отдыха для сотрудников) (п. 11 ПБУ 10/99).

В учете делайте проводки:

Дебет 20 (23, 25, 26, 29) Кредит 60 (76) – отражена арендная плата по имуществу, которое используется в основной деятельности производственной организации;

Дебет 44 Кредит 60 (76) – отражена арендная плата по имуществу, которое используется в основной деятельности торговой организации;

Дебет 91-2 Кредит 60 (76) – отражена арендная плата по имуществу, которое используется в непроизводственных целях.

Такой порядок учета основан на положениях Инструкции к плану счетов.

Пример отражения в бухучете арендатора сумм арендной платы. Арендатор использует имущество в основной деятельности

В январе ООО «Производственная фирма «Мастер»» получило в аренду производственное оборудование. В договоре аренды стороны установили стоимость оборудования в размере 1 200 000 руб.

Ежемесячная сумма арендной платы составляет 100 000 руб. (в т. ч. НДС – 15 254 руб.). Арендатор использует оборудование в производственной деятельности организации.

В бухучете организации сделаны следующие записи.

В январе:

Дебет 001 – 1 200 000 руб. – получено имущество по договору аренды.

Ежемесячно начиная с января:

Дебет 20 Кредит 76 – 84 746 руб. (100 000 руб. – 15 254 руб.) – отражена сумма арендной платы;

Дебет 19 Кредит 76 – 15 254 руб. – отражен НДС, предъявленный арендодателем;

Дебет 68 субсчет «Расчет по НДС» Кредит 19 – 15 254 руб. – принят к вычету «входной» НДС по арендной плате;

Дебет 76 Кредит 51 – 100 000 руб. – перечислена арендодателю сумма арендной платы.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Перечисление обеспечительного платежа арендодателю

Нормативное регулирование

В БУ обеспечительный платеж учитывается по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В НУ выдача обеспечительного платежа является способом обеспечения исполнения обязательств и не учитывается в качестве расхода при расчете налога на прибыль (п. 32 ст. 270 НК РФ, ст. 381.1 ГК РФ, Письмо Минфина РФ от 31.05.2016 N 03-03-06/1/31325).

Исчисление НДС по обеспечительному платежу не регламентировано НК РФ. Выставление авансового счета-фактуры зависит от правовой квалификации обеспечительного платежа в соответствии с условиями договора, поскольку денежное обеспечение может выполнять две функции: обеспечительную и платежную.

Если, согласно условиям договора аренды, обеспечение выступает:

- Предоплатой по договору аренды, то арендатору выставляется счет-фактура, и НДС при перечислении обеспечительного платежа может быть принят к вычету (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, письмо Минфина РФ от 16.08.2016 N 03-07-11/47861). Причем некоторыми судами выражается мнение, что налоговая база по НДС возникает не в момент получения обеспечительного платежа, а в момент его зачета (Постановление ФАС Поволжского округа от 24.07.2014 N А12-22792/2013).

- Исключительно гарантией исполнения обязательств (если предусмотрен возврат платежа), то в налоговую базу по НДС такой обеспечительный платеж не включают (Определение Верховного Суда РФ от 11.11.2014 N 306-КГ14-2064, Постановление ФАС Московского округа от 14.10.2011 по делу N А40-151888/10-129-621, Постановление ФАС Московского округа от 09.10.2013 по делу N А40-136933/12-140-978).

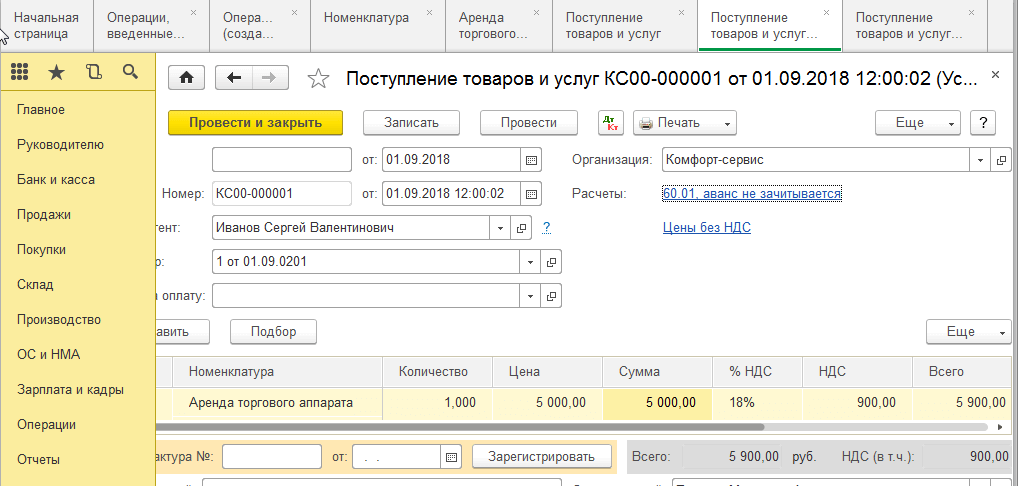

Учет в 1С

Для корректного учета обеспечительного платежа желательно разграничить суммы арендной платы и обеспечительного платежа. В 1С технически это можно осуществить, оформив оплату отдельными документами Списание с расчетного счета по разным элементам справочника Договоры.

Перечисление обеспечительного платежа отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

В документе указывается:

- Сумма — сумма обеспечительного платежа, согласно выписке банка;

- Договор — технический договор, по которому будут учитываться расчеты по обеспечительному платежу;

- Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами», т. к. платеж до определенного времени не является оплатой, следовательно, расчеты по нему нельзя оформлять как расчеты с поставщиками;

- Погашение задолженности — Не погашать: обеспечительный платеж должен быть погашен только при неисполнении обязательств по договору аренды или в счет платы за последний месяц аренды. Поэтому при наступлении этих событий зачет по обеспечительному платежу бухгалтер в 1С будет делать вручную;

-

Статья расходов — статья из справочника Статьи движения денежных средств

Вид движения —Прочие платежи по текущим операциям.

:

Проводки по документу

Документ формирует проводку:

Дт 76.09 Кт 51 — перечислен обеспечительный платеж.

Если арендодатель выставил авансовый счет-фактуру на обеспечительный платеж, то Организация должна определить сама, — может ли она воспользоваться (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, Письмо Минфина от 16.08.2016 N 03-07-11/47861).

Подробнее про регистрацию авансового счета-фактуры от поставщика и принятие НДС к вычету

Учет выданного обеспечительного платежа за балансом

Для этого необходимо сформировать документ Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную.

Укажите:

-

Дебет — 009 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

- Сумма — сумма выданного обеспечительного платежа.

Событие 1. Начисление дохода физическому лицу в виде арендной платы

Начислить доход — это значит определить сумму дохода и дату, когда доход считается полученным по Налоговому кодексу. Еще раз повторимся, что отражая данное событие, не нужно путать свой расход с доходом партнера физ.лица. Так как доход не является доходом предприятия, в бухгалтерском учете событие по начислению суммы дохода лишь регистрируется в учетных регистрах, но проводками не отражается.

Согласно принципу имущественной обособленности, бухгалтерские записи в виде проводок в бухгалтерских регистрах будут отражать только хозяйственные операции предприятия и не будут фиксировать увеличение личных средств данного физического лица.

Что касается даты события, то нужно переключиться на нормы главы 23 НК РФ. Ведь в этом событии организация, лишь налоговый агент, в обязанности которого входит отразить эту дату в учетных налоговых регистрах по правилам налогового учета.

Далее определимся со счетом и соотнесем сумму признанного дохода с датой факта признания дохода по ст. 223 НК РФ.

Счет учета

Относительно счета учета. Как сказано выше, доход физического лица не отражается на счетах бухгалтерского учета организации, так как не является доходом организации, лишь фиксируется в налоговых регистрах бухгалтерскими программами через документ, отвечающий за начисление дохода физическому лицу.

Дата признания дохода

Дата факта признания дохода. Ответ ищем в ст. 223 НК РФ. Доход в виде арендной платы по ГПХ признается полученным на дату выплаты, то есть в день, когда выплатили деньги, подп.1 п. 1 ст. 223 НК РФ. В нашем случае дни — 20 апреля, 20 июля, 20 октября будут днями, когда доход считается полученным по Налоговому кодексу. Именно эти даты попадают в строку 100 формы 6-НДФЛ.

Сумма признанного дохода

Доход начисляется в сумме, оговоренной в договоре. По договору физическое лицо вправе рассчитывать на ежемесячное вознаграждение. Но поскольку выплата осуществляется 1 раз в квартал по вышеуказанным датам, сумма признанного дохода будет равна 3-х месячному вознаграждению.

Так как доход не организации, а физического лица, то согласно принципу имущественной обособленности, сумма дохода физ.лица в бухгалтерском учете организации не будет отражена. Но чтобы данное событие зафиксировать в налоговых регистрах, бухгалтерской программой 1С Бухгалтерия 8.3 предлагается заполнить отдельный документ «Начисление прочих доходов» в блоке <Зарплата>. Из налогового регистра сумма начисленного дохода попадает в строку 130 и строку 020 формы 6-НДФЛ.