Коэффициент оборачиваемости по методу Госкомстата

Популярен также альтернативный метод вычисления рассматриваемого нами показателя. В чём его сущность?

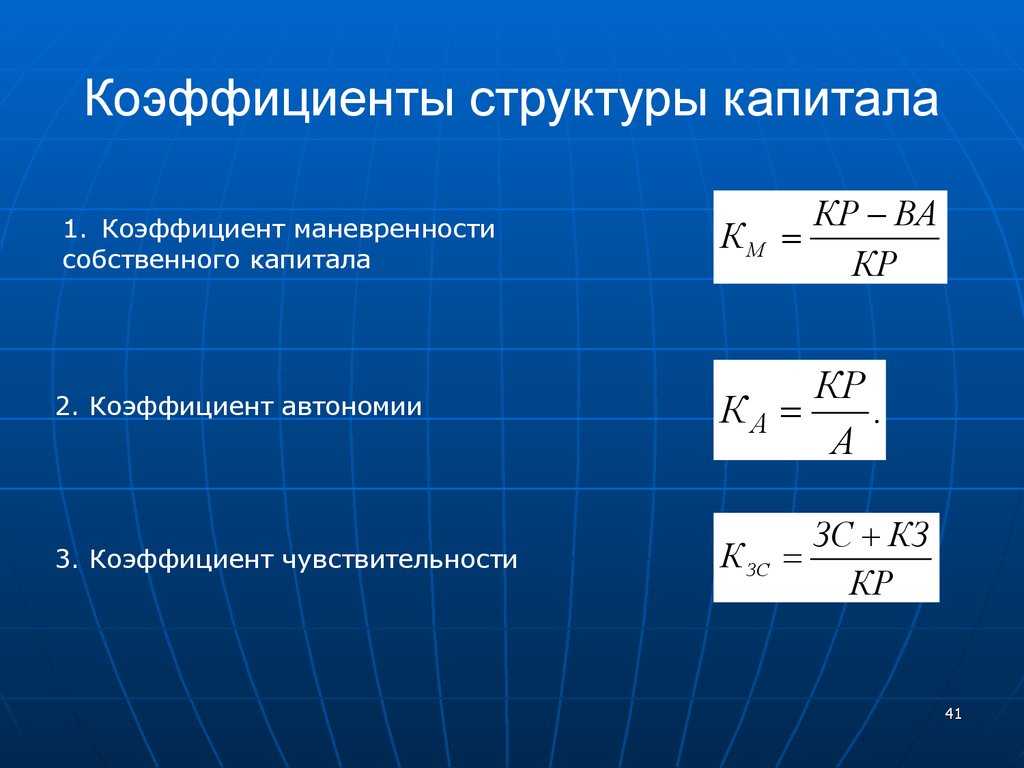

Такой показатель, как коэффициент маневренности, может пониматься как отношение собственных оборотных средств фирмы к собственным средствам (или собственному капиталу — это одно и то же).

Подобного определения рассматриваемого нами термина придерживается Госкомстат РФ в Методологических рекомендациях по анализу коммерческой деятельности организаций, утвержденных 28.11.2002.

Собственные средства организации определяют как разницу между суммой, соответствующей коду 1300 бухбаланса, и показателем по коду 1100. В свою очередь собственный капитал — это сумма, соответствующая коду 1300.

Таким образом:

1. Вычитаем из числа по коду 1300 то, что соответствует коду 1100.

2. Делим число, получившееся в п. 1, на показатель по коду 1300.

В результате получаем следующую формулу коэффициента маневренности:

Км = ((стр. 1300 — стр. 1100) /стр. 1300) × 100%.

Об иных коэффициентах, значимых с точки зрения оценки финансовой устойчивости фирмы, читайте в статьях:

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки, изменяя номенклатуру продукции. Высокая величина коэффициента ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием.

Коэффициент маневренности (К12) показывает, какая часть собственных оборотных средств предприятия находится в мобильной форме.

Коэффициент маневренности не изменился, что свидетельствует о неизменности величины собственных средств предприятия, находящихся в мобильной форме, и сохранении возможностей в маневрировании этими средствами на прежнем уровне.

Коэффициент маневренности показывает какую долю в собственном капитале занимает наиболее мобильный — собственный оборотный капитал. Чем выше этот показатель, тем более кредитоспособной считается компания.

Коэффициент маневренности вырос с 0 05 до 0 37, что говорит об увеличении мобильности собственных средств предприятия и расширении свободы в маневрировании этими средствами.

Коэффициент маневренности за анализируемый период снизился незначительно — с 0 3 до 0 277, что свидетельствует об уменьшении величины собственных средств ЗАО Компания, находящихся в мобильной форме. Кроме этого, значение коэффициента за анализируемый период не соответствует нормативному ограничению, а значительно меньше него.

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки и изменяя номенклатуру продукции. Высокий коэффициент ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием.

Коэффициент маневренности функционирующего (оборотного) капитала является более информативным показателем платежеспособности, дополняющим рассмотренные выше коэффициенты платежеспособности и ликвидности.

Коэффициент маневренности собственного капитала определяется как соотношение собственных оборотных средств и всей суммы собственных источников средств.

Коэффициент маневренности функционирующего капитала — отражает, какая часть функционирующего капитала заморожена в производственных запасах.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности предприятия.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности коммерческой организации.

КМд — коэффициент маневренности активов предприятия; ОА — сумма оборотных активов предприятия; А — общая сумма всех сформированных активов предприятия.

Коэффициент маневренности капитала используется в рамках анализа финансовой устойчивости. Он нужен для определения зависимости предприятия от заемных денег. Также значение позволяет определить потенциальную платежеспособность.

Теорема Модильяни-Миллера

Экономисты Франко Модильяни и Мертон Миллер продемонстрировали в своей теории иррелевантности, что в идеальной ситуации – при отсутствии налогов – стоимость капитала компании не зависит от структуры капитала (отношения собственного и заемного капитала). Поскольку налоговые системы зачастую позволяют производить налоговый вычет с уплаченных процентов, заемное финансирование становится привлекательным (эффект налогового щита).

Налоговый щит (tax shield) заключается в том, что сумма корпоративного налога, которым облагается собственный капитал, снижается за счет роста доли заемного капитала.

Теория Модильяни-Миллера изменила отношение к вопросу о предпочтениях источников внешнего финансирования. Ведь согласно общепринятой точке зрения низкая доля заемного капитала обходится дорого, так как она означает отказ от применения дешевого источника (банки не доверяют компаниям с маленьким собственным капиталом).

Заемный капитал дешевле, чем собственный, так как обязательства по нему погашаются в первую очередь, и риски потерь кредитора по сравнению с рисками потерь собственника малы. Из-за систематически меньшего риска те, кто предлагает заемный капитал, должны всегда довольствоваться меньшей доходностью, чем те, кто предлагает собственный капитал. Но, с другой стороны, структура источников с высокой долей заемного капитала также считается дорогой, поскольку риски для владельцев обоих типов капитала с увеличением задолженности растут.

Кредиторы должны опасаться, что им не будут возвращены кредиты (или будут возвращены не в полном объеме); собственникам приходится считаться с опасностью банкротства при неплатежеспособности. Если учесть оба аргумента, то можно прийти к выводу о том, что где-то между экстремально высокой и экстремально низкой долями заемного капитала находится наиболее выгодное соотношение – оптимальная структура капитала. Такое решение всегда должно приниматься локально – в каждом конкретном случае анализируется ряд внутренних и внешних факторов.

В российских условиях следует сделать поправку, что не все процентные платежи по кредитам можно вывести из налогооблагаемой базы, следовательно, размер щита в РФ несколько меньше западного. Тем не менее, возможность сэкономить на процентах является еще одним преимуществом внешнего финансирования за счет банковских кредитов.

Средневзвешенная стоимость капитала

Weighted Average Cost of Capital, WACC – это показатель, позволяющий предприятию оценивать эффективность своих финансовых вложений.

WACC характеризует стоимость капитала так же, как ставка банковского процента – стоимость привлечения кредита. Только в отличие от банковской ставки, средневзвешенная стоимость капитала не подразумевает равномерных выплат, а требует, чтобы суммарный приведенный доход инвестора был таким же, какой обеспечила бы равномерная выплата процентов по ставке, равной WACC. То есть средневзвешенная стоимость капитала характеризует минимально приемлемую ставку отдачи от вложений.

Структура капитала

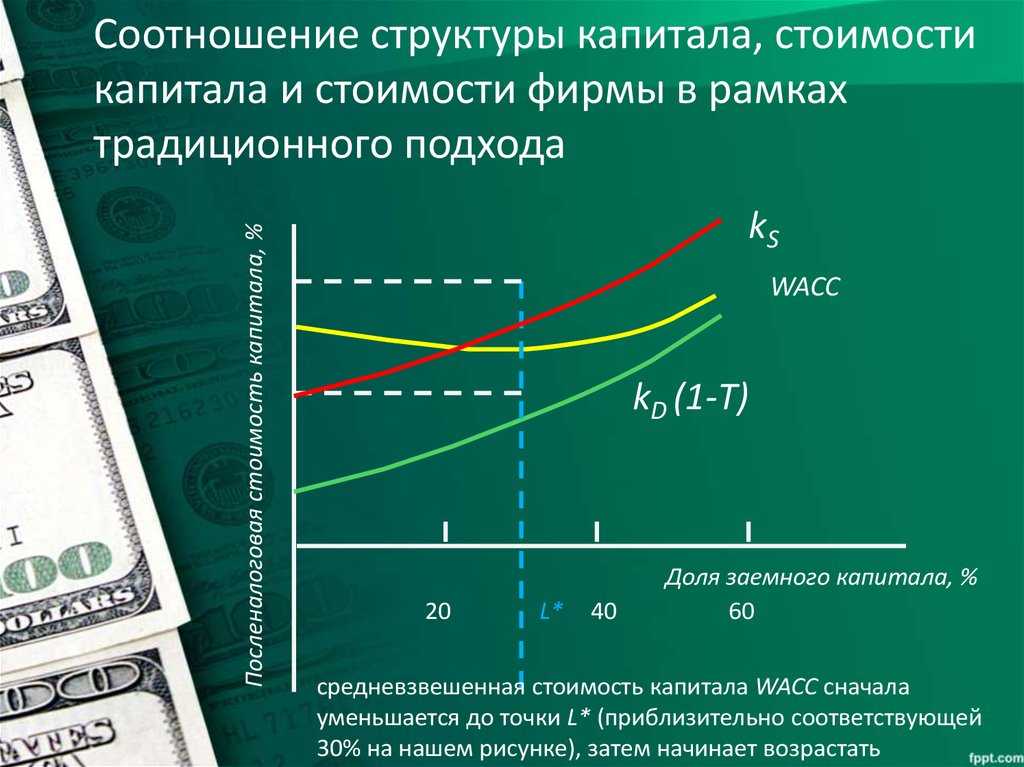

Стоимость капитала предприятия во многом зависит от его структуры.Структура капитала (Capital structure) – это соотношение между источниками собственных и заемных средств, используемых для финансирования активов компании. Другими словами, структура капитала – это совокупность краткосрочных обязательств, долгосрочных обязательств и собственного капитала организации. Цель предприятия – стремиться к оптимальной структуре капитала – чтобы сочетание долговых обязательств и собственного капитала позволяло максимально увеличить общую стоимость фирмы. Теоретически, считается, что для увеличения средневзвешенной стоимости капитала надо увеличивать размер заемного капитала в максимально возможных размерах, так как с позиции относительной стоимости источников финансирования, долговые обязательства дешевле акций. Но с другой стороны, надо учитывать, что стоимость фирмы определяется рыночной стоимостью ее собственного капитала.

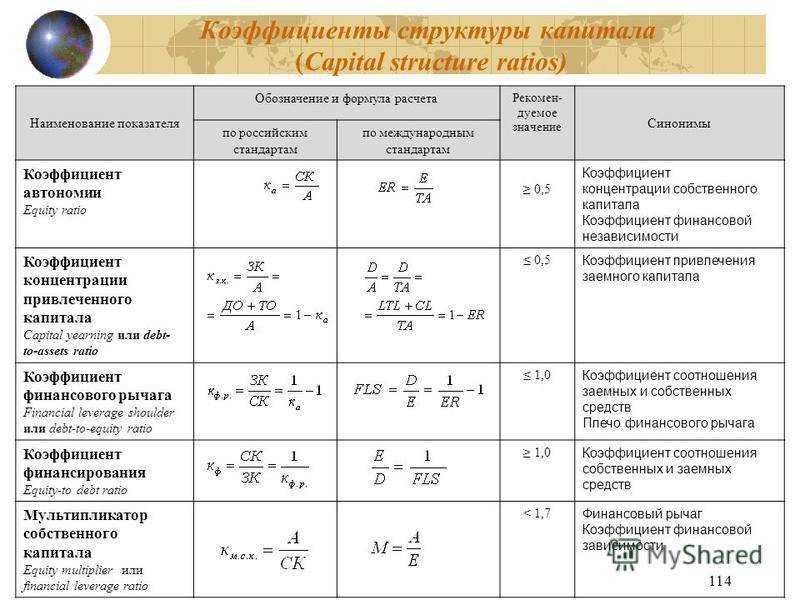

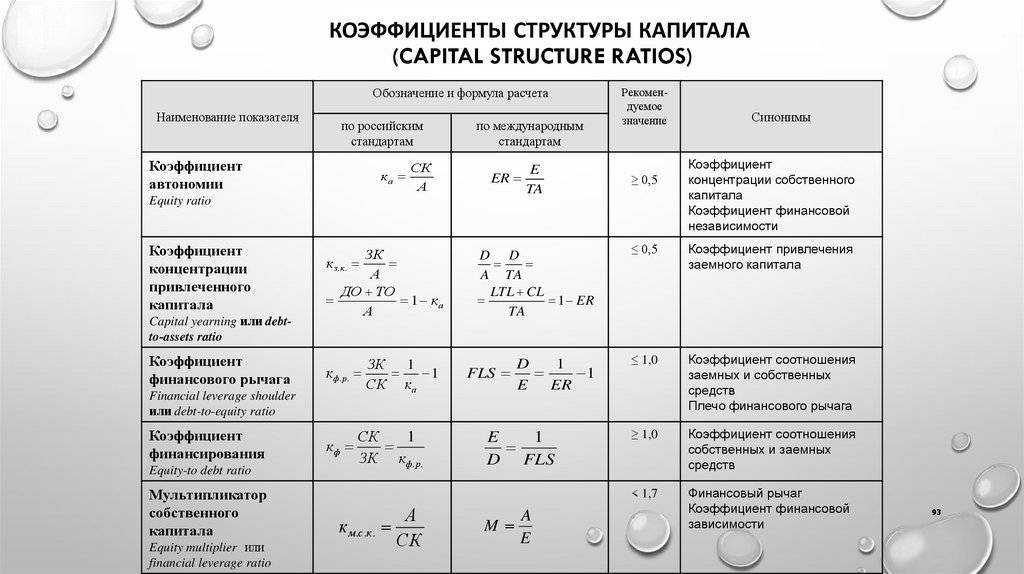

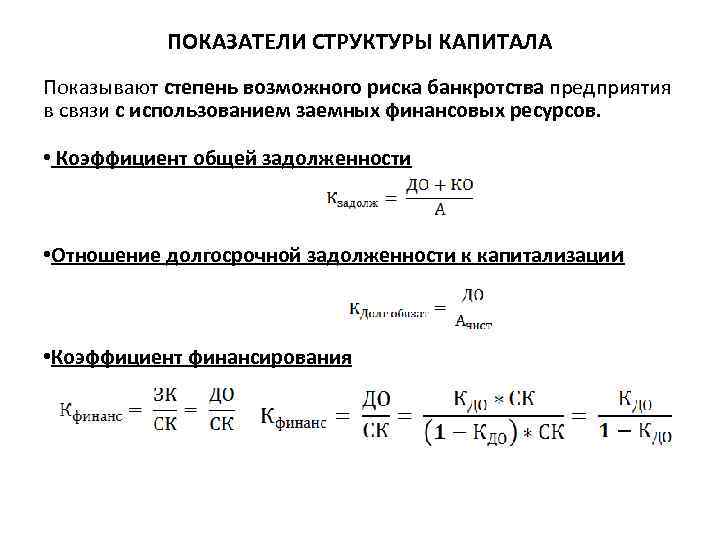

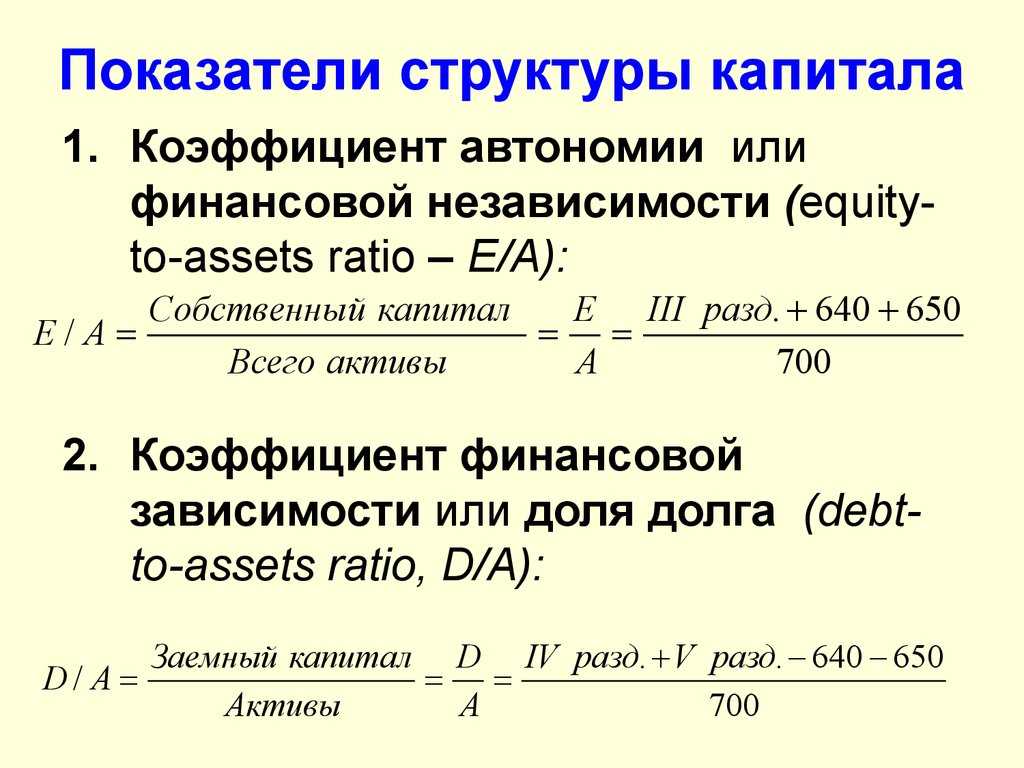

Коэффициенты структуры капитала

Коэффициенты структуры капитала – это показатели, которые отражают способность предприятия погашать долгосрочную задолженность и характеризуют степень защищенности интересов кредиторов и инвесторов, сделавших долгосрочные вложения в компанию. К коэффициентам структуры капитала относятся: 1) Коэффициент собственности (коэффициент автономии, коэффициент концентрации собственного капитала). Показывает удельный вес собственных средств в общей сумме источников финансирования. Характеризует соотношение интересов собственников предприятия и кредиторов. Оптимальное значение коэффициента собственности – на уровне не менее 50%. Это значит, что половина капитала сформирована за счет собственных активов организации, а все обязательства компании могут быть покрыты ее собственными средствами. Чем выше этот коэффициент, тем больше вероятный риск для ссудодателя. 2) Коэффициент финансовой зависимости (коэффициент привлечения заемного капитала) – показывает долю заемного капитала в источниках финансирования и характеризует зависимость компании от внешних займов. Чем выше значение коэффициента финансовой зависимости, тем больше займов у компании, и тем рискованней ситуация, которая может привести к банкротству предприятия. Считается, что значение данного показателя должно быть менее 0,5. 3) Коэффициент защищенности кредиторов (коэффициент покрытия процентов) показывает, сколько раз в течение года компания заработала средства для выплаты процентов по займам. Коэффициент покрытия процентов характеризует степень защищенности кредиторов от непогашения финансовых обязательств. Рассчитывается как соотношение бухгалтерской прибыли к размеру процентов, надлежащих к уплате. Если значение коэффициента выше 1,0, значит, у компании достаточно прибыли для выплаты процентов по займам.4) Коэффициент покрытия внеоборотных активов. Рассчитывается как соотношение собственного капитала и долгосрочных займов к стоимости внеоборотных активов. Если итоговое значение коэффициента выше 1,1 – это свидетельствует о платежеспособности предприятия в долгосрочной перспективе и устойчивом финансовом положении. Перечень неполный.

Этапы проведения анализа СК

В процессе оценки собственного капитала решаются несколько задач:

- Рассмотрение структуры СК, выявление эффективного использования капитала.

- Анализ движения капитала с помощью коэффициентов поступления, выбытия, использования.

- Определение финансовой устойчивости с коэффициентами автономии и маневренности.

- Определение потребности в чистых активах, анализ их структуры и динамики развития.

- Установление прибыльности ведения деятельности. Выявление важных показателей изменения капитала – рентабельности, оборачиваемости, динамики долговой нагрузки.

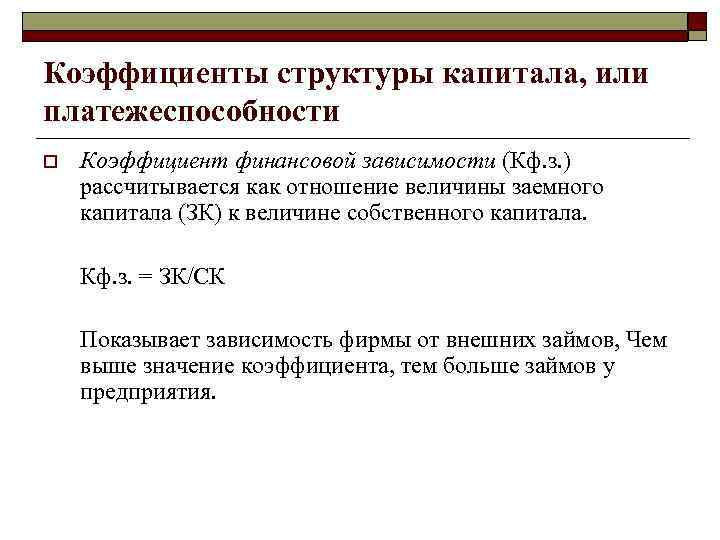

При проведении анализа определяют соотношение собственного капитала и всего имущества предприятия. Анализ проводится при использовании общего показателя СК либо его структурных составляющих. Определяется устойчивость компании и независимость от кредитов, иной долговой нагрузки. Показателем устойчивости является низкий коэффициент финансовой зависимости, указывающий на участие внешних источников.

Пример 2. Калькуляция значения СК по общей формуле

Предположим, имеются данные из бух. баланса по внеоборотным, оборотным активам (ВА и ОА), а также долговременным и кратковременным обязательствам (ДО и КО). Сумма активов равняется сумме пассивов (А=П). Следует скалькулировать сумму СК по формуле 4 (Валюта баланса–Обязательства организации).

| Условные данные для калькуляции | Собственно калькуляция | Результат подсчета |

|

ВА: 17 000 тыс. рос. руб.; ОА:10 500 тыс. рос. руб.; ДО: 1050 тыс. рос. руб.; КО: 9 000 тыс. рос. руб. |

Расчет первый.

А=П= ВА + ОА = 17 000 + 10 500 = 27 500 Расчет второй. СК = А(П) – ДО – КО = 27 500 – 1 050 – 9 000=17 450 |

Итого, сумма СК=17 450 тыс. рос. руб. Следовательно, по стр. 1300 указывают «17 450» |

Коэффициент маневренности при анализе использования СК

При оценке динамики развития компании определяют величину собственного капитала, направляемого на оборотные средства. С помощью коэффициента маневренности определяется часть средств, участвующая в капитализации и сумма, привлекаемая к текущей деятельности.

Соотношение собственного оборотного капитала к СК позволяет определить долю высоколиквидной составляющей. Данные для расчета принимаются из бухгалтерского баланса.

При расчете составляющей применяется формула:

где стр. 1300 – СК, стр. 1100 – внеоборотные активы из отчетности формы 1 ББ.

Полученный в результате полученный коэффициент маневренности позволяет определить:

- Уровень зависимости от заемных средств и кредиторской задолженности.

- Платежеспособность – финансовую независимость предприятия.

- Размер собственных средств в составе оборотного капитала.

Величина показателя менее 0,3 свидетельствует о большой закредитованности и зависимости от заемных средств. При получении коэффициента в пределах от 0,3 до 0,6 указывает на умеренную зависимости от кредиторов. Значение более 0,6 показывает высокую платежеспособность предприятия. Показатель следует рассматривать в динамике.

Одновременно необходимо рассматривать структуру заемных средств компании на предмет долгосрочности. При наличии обязательств со сроком погашения более года финансовую устойчивость требует более детального рассмотрения.

Заемные средства

Заемные средства, как правило, классифицируют в зависимости от степени срочности их погашения и способа обеспеченности.

По степени срочности оплаты обязательства подразделяют на долгосрочные и текущие обязательства. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, тогда как текущие пассивы обычно являются источником формирования оборотных средств.

Для оценки структуры обязательств весьма существенно их деление на необеспеченные и обеспеченные

Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации предприятия и объявления конкурсного производства погашаются из конкурсной массы

Чем больше покрытых (обеспеченных) долгов в противоположность необеспеченным, тем лучше кредиторам, имеющим обеспеченные требования, но хуже остальным кредиторам, которые в случае объявления конкурса должны удовлетвориться остающейся имущественной массой.

Коэффициент сохранности собственного капитала

Показатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода:

Коэффициент сохранности собственного капитала = Собственный капитал на конец периода /Собственный капитал на начало периода

Оптимальное значение коэффициента больше или равно 1.

Отметим что, в отличие от других коэффициентов устойчивости, это показатель не структурный, а динамический, поэтому он может соответствовать необходимому значению и при общем ухудшении финансовой ситуации.

Правила проведения арбитражным управляющим финансового анализа, указанные выше в списке стандартных методик анализа финансового состояния, предполагают также для оценки финансовой устойчивости рассчитывать такие показатели, как:

- доля просроченной кредиторской задолженности в пассивах;

- отношение дебиторской задолженности к совокупным активам.

Причем в составе дебиторской задолженности учитывается не только краткосрочная и долгосрочная дебиторская задолженность по балансу, но также и «потенциальные оборотные активы к возврату», под которыми понимаются: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств. Информация об этих «активах» раскрывается в прилагаемой к балансу справке о наличии ценностей, учитываемых на забалансовых счетах. Предполагается, что при благоприятном для организации стечении обязательств эти суммы могут быть ею получены и использованы для погашения обязательств.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. Анализ финансовой устойчивости компании проводят как коэффициентным методом, так и с помощью анализа показателя чистые активы и при помощи анализа абсолютных показателей.

Расчет совокупной средневзвешенной стоимости капитала

Рассчитав стоимости собственного и заемного капитала предприятия, нам остался завершающий маневр – расчет совокупной средневзвешенной стоимости капитала. Для этого воспользуемся следующей формулой:

WACC = CoE * E / (D + E) + CoD * D / (D + E) * (1 – T)

E – equity, собственный капитал компании;

D – debt, заемный капитал компании;

CoE, CoD – стоимость собственного и заемного капитала компании соответственно;

Т – эффективная ставка налога на прибыль компании.

Необходимо обратить внимание, что стоимость долга в рамках расчета WACC умножается на параметр (1 – Т). Этот параметр называется эффектом налогового щита

Его наличие связано с тем, что проценты по кредитам, уплачиваемые организацией (фактический доход кредиторов), не подлежат обложению налогом на прибыль (которым облагается доход акционеров), что удешевляет заемный капитал компании по сравнению с собственным.

В свою очередь, для расчета параметров E / (D + E) и D / (D + E) необязательно знать непосредственно величины D и Е, так как нам известно отношение D/E, из которого можно вывести данные соотношения.

С учетом вышеперечисленного, стоимость капитала нашей компании рассчитывается следующим образом:

WACC = 17,95% * 76,17% + 13,9% * 23,83% * (1 – 20%) = 16,32%

КУРС

ФИНАНСОВОЕ МОДЕЛИРОВАНИЕ

Научитесь строить финансовые модели любой сложности для оценки компаний из различных отраслей, а также для прогнозирования их денежных потоков.

Пример 1. Калькуляция СК промпредприятия ООО «Ростпрод» по методу Минфина РФ (по балансовой формуле)

Необходимо скалькулировать сумму СК на основе данных по стр. 1400, 1500, 1600. Известно, что в распоряжение ООО Ростпром» поступило имущество, переданное на безмездной основе. Оно оценивается на сумму, равную 6 000 тыс. рос. руб. Калькуляция производится по выше указанной формуле 3 (Стр.1600-ДУ)-((Стр.1400+Стр.1500)-ДБП).

| Данные для калькуляции | Калькуляция значения СК | Результат подсчета |

| Стр. 1400: 24 000 тыс. рос. руб.;

Стр. 1500: 10 900 тыс. рос. руб.; Стр. 1600: 37 500 тыс. рос. руб.; ДБП: 6 000 тыс. рос. руб. |

Формула: Стр.1600-(Стр.1400+Стр.1500)-ДБП) Подсчет: СК = 37 500 – (24 000 + 10 900-6 000) |

Итого, сумма СК= 8 600 тыс. рос. руб. Именно эта сумма (8 600) прописывается по стр. 1300 |

По результатам калькуляции размер СК для ООО «Ростпром» = 8 600 тыс. рос. руб.

АНАЛИЗИРУЕМ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПО ИТОГАМ ГОДА

Анализ результатов деятельности необходим для понимания того, насколько эффективно предприятие использует имеющиеся у него активы, в какой степени сбалансированы источники их формирования. С помощью анализа можно оценить стабильность структуры имущества компании и источников его формирования.

Основой для анализа результатов деятельности предприятия служит управленческий баланс. Как правило, для оценки используют агрегированный (предварительно укрупненно сгруппированный) вариант баланса.

Рассмотрим для примера агрегированный баланс компании «Альфа», на показателях которого по итогам 2018 и 2019 гг. проведем анализ (табл. 1). В таблицу включены данные баланса на 01.01.2018 (то есть по итогам 2017 г.), но они понадобятся только для последующего расчета финансовых коэффициентов в рамках анализа финансового состояния компании.

Начнем оценку результатов деятельности компании «Альфа» с горизонтального анализа, рассмотрев динамику статей баланса по итогам 2019 г. в сравнении с итогами 2018 г.

Сразу отметим, что за 2019 г. общая валюта баланса увеличилась в абсолютном значении на 29 000 тыс. руб., в относительном — на 21,8 %.

В части имущества компании выявлен опережающий рост внеоборотных активов, которые выросли на 18 000 тыс. руб. (23,2 %). Оборотные активы по итогам 2019 г. выросли на 11 000 тыс. руб. (19,8 %).

В качестве положительного момента следует выделить тот факт, что наименее ликвидная часть оборотных активов в виде запасов ТМЦ увеличилась за анализируемый период в наименьшей степени — только на 7,7 %. Это свидетельствует об эффективной политике управления запасами.

В части источников формирования имущества компании «Альфа» наибольшими темпами выросла величина собственных средств — на 16 500 тыс. руб. (+33,7 %). Долгосрочные обязательства уменьшились на 3500 тыс. руб. (–35 %), краткосрочные увеличились на 16 000 тыс. руб. (+21,6 %).

Дебиторская и кредиторская задолженности в составе баланса компании увеличились опережающими темпами по сравнению с общими показателями актива и пассива. Дебиторская задолженность выросла на 33,3 % (+6000 тыс. руб.), кредиторская — на 25 % (+5000 тыс. руб.). Момент положительный, так как за счет этого имеющийся на 01.01.2019 дисбаланс задолженностей в пользу «дебиторки» уменьшился с 2000 до 1000 тыс. руб.

Теперь оценим оптимальность структуры баланса компании «Альфа» с помощью вертикального анализа (табл. 2).

Из таблицы 2 видно, что структура основных групп активов по итогам 2019 г. изменилась незначительно: доля внеоборотных активов выросла на 0,7 %, на такой же процент уменьшилась доля оборотных активов.

Изменения в структуре источников формирования активов за 2019 г. более существенные. На 6,9 % увеличилась доля собственных средств, на 0,3 % — доля долгосрочных обязательств компании (при снижении доли краткосрочных обязательств на 7,2 %). Этот факт свидетельствует об улучшении структуры источников формирования активов по итогам 2019 г.

В то же время структура ликвидности компании «Альфа» как на начало, так и на конец 2019 г. далека от оптимальной. Такой вывод можно проверить дополнительно с помощью формулы ликвидности баланса:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4,

где А1 — денежные средства и краткосрочные финансовые вложения;

А2 — дебиторская задолженность;

А3 — запасы ТМЦ и прочие оборотные активы;

А4 — внеоборотные активы;

П1 — текущая кредиторская задолженность;

П2 — краткосрочные кредиты и займы, другие текущие обязательства;

П3 — долгосрочные кредиты и займы, другие долгосрочные обязательства;

П4 — собственные средства (капитал) компании.

Рассчитав ликвидность согласно этой формуле, получаем следующие значения (табл. 3).

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.