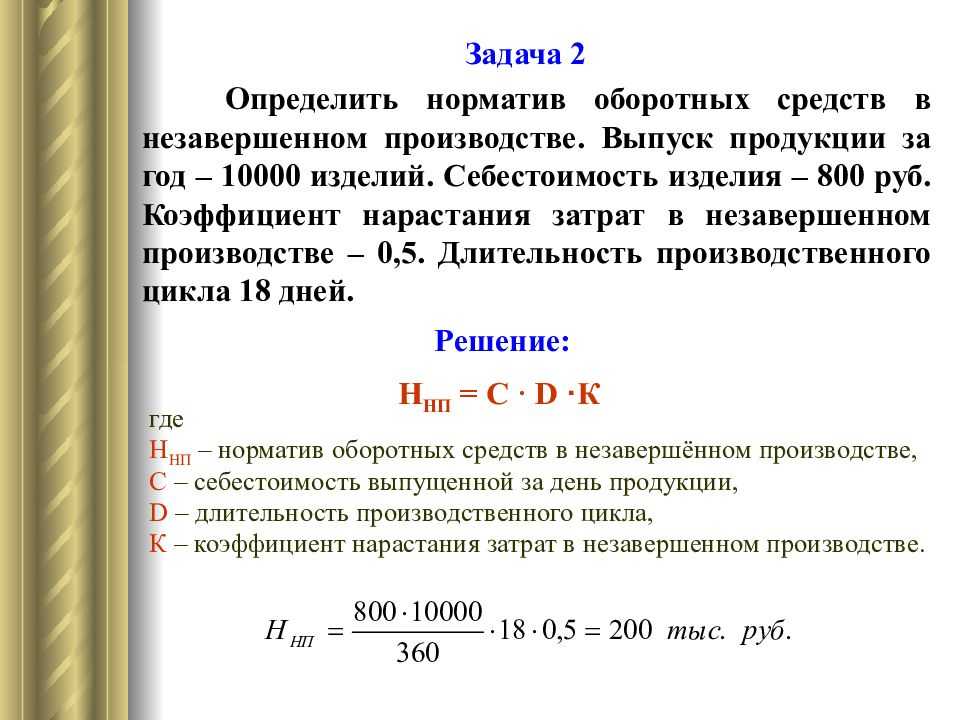

Счет 67. Расчеты по долгосрочным кредитам и займам

Больше материалов по теме «Бухгалтерские счета» вы можете получить в системе КонсультантПлюс .

Работа любой организации так или иначе связана с кредитами и займами. Для объединения и структурирования сведений о кредитных операциях предприятия используют счет 67 «Расчеты по долгосрочным кредитам и займам».

Общие сведения

Счет 67 служит для сбора и обработки данных о кредитах и займах, период выплаты которых превышает один год. В их числе:

- суммы кредитов и займов по их видам;

- процентная часть;

- операции по погашению;

- штрафы за просроченные платежи.

Учет сведений на счете 67 ведётся по:

- займам и кредитам;

- кредитным учреждениям;

- учреждениям, выдавшим займ;

- конкретным средствам, выданным под проценты;

- кредитным учреждениям, осуществившим покупку ценных бумаг, и другим кредитным обязательствам по векселям.

С точки зрения структуры, счет 67 схож со счетом 66. Главное и единственное их различие — длительность кредитного периода. Счет 66 предназначен для учета информации о краткосрочных кредитных отношениях, срок выплаты которых составляет менее одного года.

Счет 67 отражает финансовый баланс предприятия, выраженный в его долговых обязательствах и доходах за текущий период. Это позволяет считать обозначенный счет пассивным — остатки по нему за конкретный период включаются в состав источников прибыли организации за этот период.

При снижении срока выплаты кредита или займа до года и меньше задолженность может быть переведена в статус краткосрочной.

Субсчета и аналитика

К счету 67 могут быть открыты дополнительные субсчета:

- 67.1 — долгосрочные кредиты;

- 67.2 — долгосрочные займы;

- 67.3 — проценты по оплате займов и кредитов;

- 67.4 — штрафы и пени по уплате кредитов и займов;

- 67.5 — просроченные кредиты и займы;

- 67.6 — займы под выпуск ценных бумаг;

- 67.7 — займы и кредиты для работников.

Аналитика ведется внутри каждого субсчета обособленно. Кроме того, могут буть созданы отдельные субсчета для кредитов в иностранной валюте (в разрезе каждого вида валюты). Количество и состав субсчетов определяются учетной политикой предприятия.

Дебет и кредит

Бухгалтерские проводки, составляющиеся по дебетовым записям счета 67, свидетельствуют о снижении суммы долга по займам с длительным сроком выплаты. Это происходит после:

- погашения долга;

- выполнения обязательств обеими сторонами кредитного договора;

- перехода задолженности из статуса долгосрочной в статус долга с коротким периодом выплаты;

- зачисления непогашенного в срок кредита или займа в число другой прибыли;

- зачисления в счет другой прибыли увеличения стоимости товаров или услуг, связанное с ростом курса по кредиту или займу с длительным периодом выплаты в валюте.

Зачисление средств, предоставленных под проценты на длительный период (а также размер процентов), выражаются в кредите.

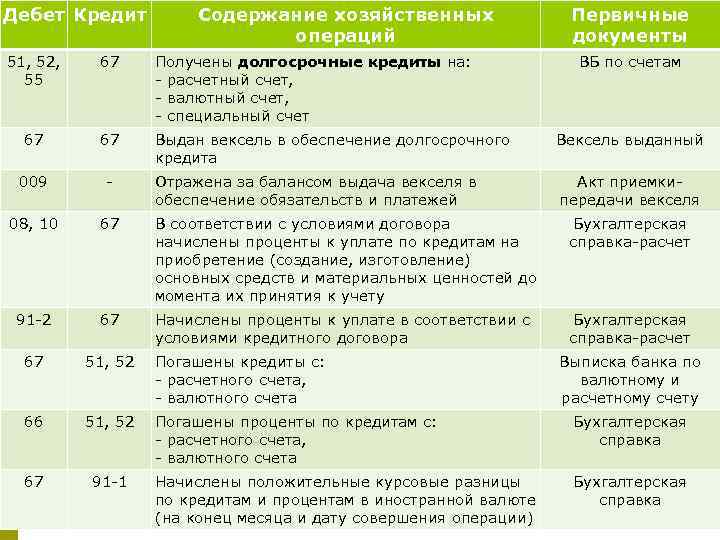

расчеты по долгосрочным кредитам и займам

В сегодняшней статье речь пойдет о работе 67 счета и типовых бухгалтерских проводках по нему. Вместе с тем, мы рассмотрим один из случаев бухгалтерского учета по подобным операциям на практике.

Работа 67 позиции при ведении бухгалтерского учета

Любая компания в какой-то момент приходит к тому, что нуждается в дополнительных ресурсах, когда речь идет о необходимости, например, обновить производственное оборудование либо реализовать какой-то крупный проект. Тогда привлекаются долгосрочные кредиты и займы национальных либо международных финансово – кредитных учреждений.

Прежде, чем речь пойдет о бухгалтерских записях, следует сказать, что согласно действующим нормативным документам существует два способа легитимного оформления сделок по получаемым заемным ресурсам. В данном случае речь может идти о кредитном соглашении либо договоре займа. В подобной сделке участвуют кредитор и заемщик. В соответствии с условиями заключенной сделки заимодавец или кредитор передает заемщику некоторый объем финансовых ресурсов на согласованный срок. После того, как указанный срок будет завершен, заемщик должен вернуть полученные ресурсы и выплатить проценты за их использование.

Если бумаги реализуются с дисконтом, то в течение всего периода их размещения бухгалтерия списывает убытки из прочих доходов. В этой ситуации, уплачиваемые по облигациям проценты компании записываются на отдельном субсчете. Эти суммы являются частью понесенных операционных расходов.

Аналитика по ней ведется по видам привлекаемых средств и кредиторам.

Основные проводки

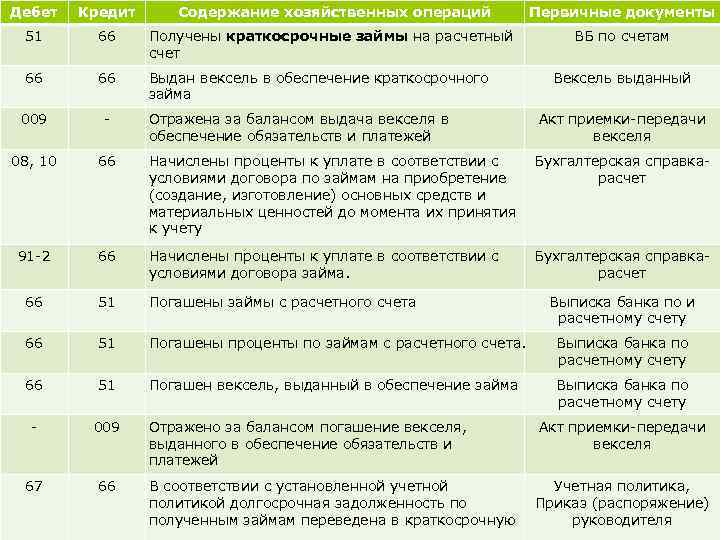

Как было упомянуто выше, в дебетовой части 67 счета бухгалтера отражают уменьшение объема обязательств по заемным ресурсам, привлекаемым на долгосрочный период. В этом случае будут отражены следующие бухгалтерские записи:

1) Дт 67

Кт 51, 52 и 55 – перечисление средств в счет погашения долгосрочных обязательств;

2) Дт 67

Кт 62 либо 76 – закрытие задолженности после зачета встречных требований;

3) Дт 67

Кт 66 – переход долгосрочной задолженности в разряд краткосрочной;

4) Дт 67

Кт 91.1 – зачисление невыполненных обязательств в прочие доходы после истечения срока исковой давности.

По кредиту указанной позиции отражается объем обязательств по долгосрочным кредитам и займам. В данном случае могут иметь место быть следующие типовые проводки:

1) Дт 08

Кт 67 – учет займа, полученного для покупки имущества либо начала строительных работ;

2) Дт 10,11 и 41

Кт 67 – предоставление займа в виде имущества;

3) Дт 50, 51, 52 и 55

Кт 67 – получение наличных или безналичных денежных средств в качестве долгосрочного займа.

Пример из практики

Предположим, что некое общество с ограниченной ответственностью выпустило облигации стоимостью 9 000,0 р. При этом номинальная стоимость бумаг составляет 11 000,0 р. Срок погашения по ним установлен как 24 месяца.

В данном случае внесены следующие бухгалтерские записи:

1) Дт 51

Кт 67 – 9 000,0 р., полученные от размещения бумаг средства;

2) Дт 91.2

Кт 67 – 83,33 р., ежемесячное отклонение стоимости от номинала.

Заключение

В заключении хотелось бы добавить, что способность компании привлекать заемные ресурсы имеет огромное значение с точки зрения решения стратегически важных задач. К тому же, интерес инвесторов свидетельствует о хорошей деловой практике и удовлетворительном финансовом состоянии компании.

Использование 67 счета в бухгалтерском учете

Сч.67 «Расчеты по долгосрочным кредитам и займам» используется юридическими лицами для отображенияданных о взаиморасчетах по полученным в пользование компании заимствованным денежным средствам на сроки более 12 месяцев

Счет 67 в бухгалтерском учете необходим для обобщения и последующего анализа информации о проводимых взаиморасчетах по кредитным договорам (соглашениям займа) и процентам, начисляемымза пользование заимствованными деньгами. Здесь отображаются данные взаиморасчетов по длительным соглашениям более 12 месяцев.

Внимание! Для ведения бухгалтерского учета краткосрочных заемных соглашений (менее 12 месяцев) используется сч.66. Сч.67 является пассивным

По кредиту отображаются суммы денежных средств, полученные во временное пользование предприятием в корреспонденции со сч.60,50,51,52 и т.д. По дебету – частичное или полное погашение займов и кредитов

Сч.67 является пассивным. По кредиту отображаются суммы денежных средств, полученные во временное пользование предприятием в корреспонденции со сч.60,50,51,52 и т.д. По дебету – частичное или полное погашение займов и кредитов.

Внимание! По взаимозависимым компаниям, представляющим единую бухгалтерскую отчетность по результатам деятельности, производимые взаиморасчеты поосуществляющимся заимствованиям отображаются обособленно. Также, при необходимости, к сч.67 может быть открыт субсчет для обособленного отображения информации по операциям передачи векселей векселедержателем банку и других обязательств организации со сроками погашения свыше 12 месяцев (номинальная стоимость переданного векселя учитывается по Кт67)

Завершение операции учета векселя осуществляется на основе поступившего извещения банка (иной финансовой организации) посредством отображения суммы векселя по Дт67 в корреспонденции со счетами учета дебиторских задолженностей. Операции по возврату денежных средств компанией-векселедержателем банку в результате невыполнения условий соглашений векселедателем фиксируются по Дт67

Также, при необходимости, к сч.67 может быть открыт субсчет для обособленного отображения информации по операциям передачи векселей векселедержателем банку и других обязательств организации со сроками погашения свыше 12 месяцев (номинальная стоимость переданного векселя учитывается по Кт67). Завершение операции учета векселя осуществляется на основе поступившего извещения банка (иной финансовой организации) посредством отображения суммы векселя по Дт67 в корреспонденции со счетами учета дебиторских задолженностей. Операции по возврату денежных средств компанией-векселедержателем банку в результате невыполнения условий соглашений векселедателем фиксируются по Дт67.

Следует учесть! Дебиторская задолженность, залогом которой являлись просроченными векселями, остается отображаться на специальных счетах.

Аналитический мониторинг

Мониторинг сведений, отображенных на сч.67осуществляетсяв зависимости от типа заимствования, по контрагентам-кредиторам, предоставляемым денежные средства (например, банки, финансовые организации,крупные поставщики). Вексельные расчетыанализируются по кредитным организациям, принявшим вексель, контрагентам-векселедателям и обособленно по каждому векселю.

Нормативное регулирование

Использование сч. 67 для отображения информации о взаиморасчетах по предоставленным в пользование компаниям заимствованным денежным средствам по договорам срокам более 12 месяцев осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94, ПБУ 15/2008и иными законодательными актами.

Счет 67 в бухгалтерском учете – распространенные проводки по хозяйственным операциям

- Получение средств по долгосрочным заемным соглашениям

Дт50,51,52,55 Кт67 – получены наличные или безналичный перевод

Дт10,41 Кт67 – оприходование ТМЦ, товаров по договору краткосрочного займа

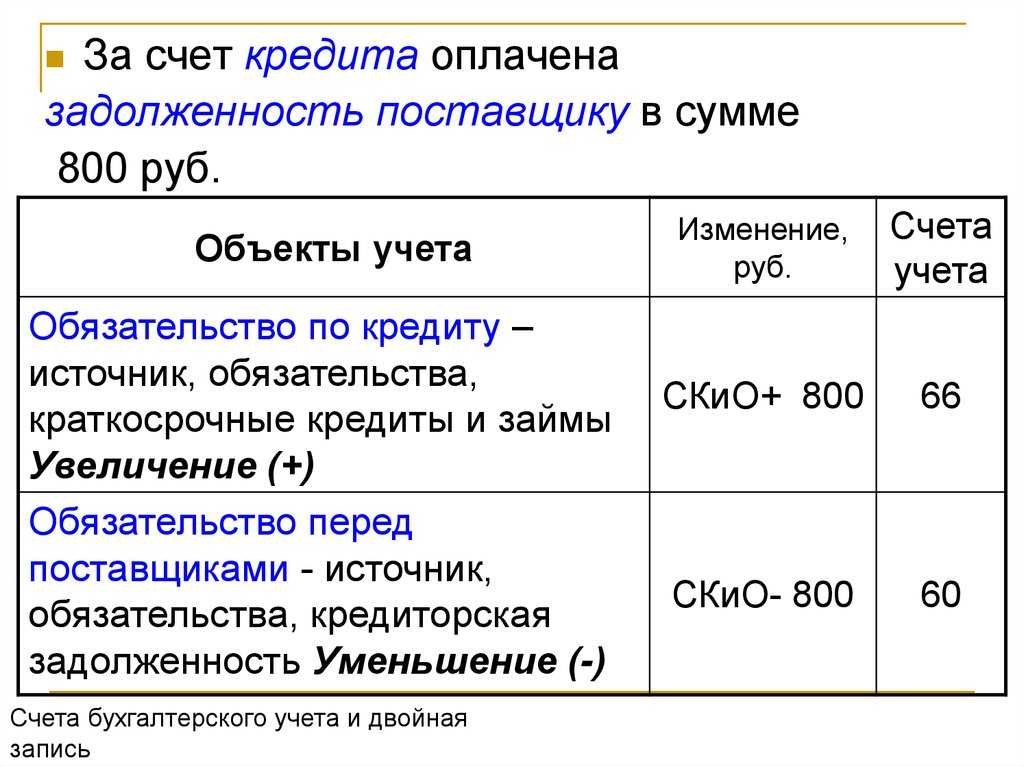

Дт60 Кт67 – перевод имеющихся задолженностей перед поставщиками в заем от них, перечисление полученных займов и кредитов в качестве покрытия кредиторской задолженности

- Отображение начисленных к уплате процентов за пользование деньгами

- Списание непогашенной просроченной кредиторской задолженности

- Отображение разницы между номиналоми ценой обращения ценных бумаг, учет разницы действительно полученных по векселям денежным средствам к номиналу.

- Погашение займов и кредитов

Дт67 Кт50,51,52,55 – выдача наличных из кассы или безналичное перечисление

Дт67 Кт62 – погашение взаимных требований

А что с облигациями?

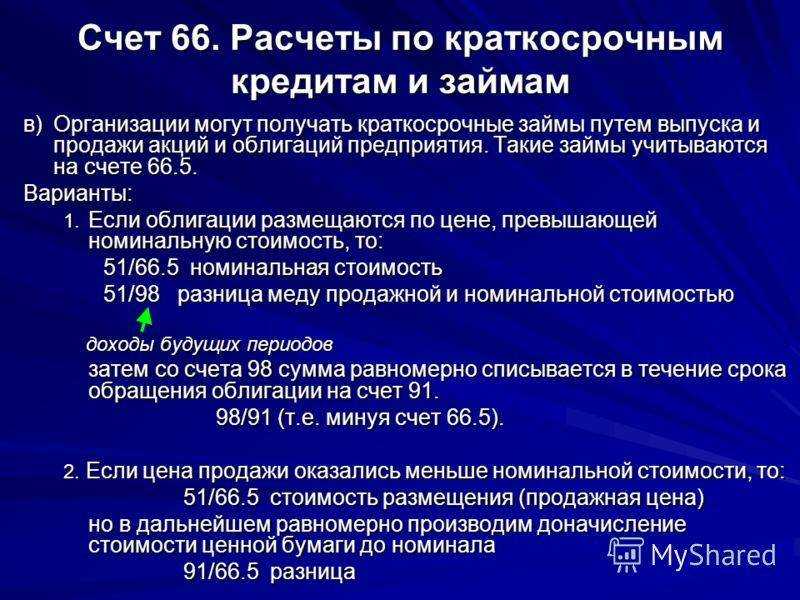

Распространенным способом получения долгосрочных займов является размещение облигаций. Расходы по выпуску ценных бумаг включаются компанией в состав внереализационных затрат. Для учета этих операций используется специальный субсчет 67.6. На рынке облигации могут размещаться по стоимости, превышающей номинальную цену, или, наоборот, по более низкой цене.

В первой ситуации на счете 67 фиксируется номинальная стоимость ценных бумаг, а сумма превышения отражается по кредиту счета 98 (доходы будущих периодов). Во второй ситуации, при продаже облигаций по дисконтной цене, образовавшаяся разница поэтапно доначисляется из сумм прочих доходов в период их обращения. Как правило, в учетной политике организации прописывается пункт, в соответствии с которым дисконт учитывается по дебету счета 97 (расходы будущих периодов), после чего списывается в дебет счета 91.2.

Проценты, которые выплачиваются владельцам облигаций, отражаются обособленно (на отдельном субсчете) и включаются в состав операционных расходов (счет 91.2), либо учитываются в числе расходов будущих периодов и уже после списываются на счет 91.2.

Сч.67 «Расчеты по долгосрочным кредитам и займам» используется юридическими лицами для отображенияданных о взаиморасчетах по полученным в пользование компании заимствованным денежным средствам на сроки более 12 месяцев

Счет 67 в бухгалтерском учете необходим для обобщения и последующего анализа информации о проводимых взаиморасчетах по кредитным договорам (соглашениям займа) и процентам, начисляемымза пользование заимствованными деньгами. Здесь отображаются данные взаиморасчетов по длительным соглашениям более 12 месяцев.

Внимание!

Для ведения бухгалтерского учета краткосрочных заемных соглашений (менее 12 месяцев) используется сч.66. Сч.67 является пассивным

По кредиту отображаются суммы денежных средств, полученные во временное пользование предприятием в корреспонденции со сч.60,50,51,52 и т.д. По дебету — частичное или полное погашение займов и кредитов

Сч.67 является пассивным. По кредиту отображаются суммы денежных средств, полученные во временное пользование предприятием в корреспонденции со сч.60,50,51,52 и т.д. По дебету — частичное или полное погашение займов и кредитов.

Внимание!

По взаимозависимым компаниям, представляющим единую бухгалтерскую отчетность по результатам деятельности, производимые взаиморасчеты поосуществляющимся заимствованиям отображаются обособленно. Также, при необходимости, к сч.67 может быть открыт субсчет для обособленного отображения информации по операциям передачи векселей векселедержателем банку и других обязательств организации со сроками погашения свыше 12 месяцев (номинальная стоимость переданного векселя учитывается по Кт67)

Завершение операции учета векселя осуществляется на основе поступившего извещения банка (иной финансовой организации) посредством отображения суммы векселя по Дт67 в корреспонденции со счетами учета дебиторских задолженностей. Операции по возврату денежных средств компанией-векселедержателем банку в результате невыполнения условий соглашений векселедателем фиксируются по Дт67

Также, при необходимости, к сч.67 может быть открыт субсчет для обособленного отображения информации по операциям передачи векселей векселедержателем банку и других обязательств организации со сроками погашения свыше 12 месяцев (номинальная стоимость переданного векселя учитывается по Кт67). Завершение операции учета векселя осуществляется на основе поступившего извещения банка (иной финансовой организации) посредством отображения суммы векселя по Дт67 в корреспонденции со счетами учета дебиторских задолженностей. Операции по возврату денежных средств компанией-векселедержателем банку в результате невыполнения условий соглашений векселедателем фиксируются по Дт67.

Следует учесть!

Дебиторская задолженность, залогом которой являлись просроченными векселями, остается отображаться на специальных счетах.

Статья 67.3 ГК РФ. Дочернее хозяйственное общество (действующая редакция)

1. В п. 4.1.4 Концепции развития гражданского законодательства было сказано, что целесообразно отказаться от использования в ГК понятий «преобладающее общество» и «зависимое общество», как не оправдавших себя на практике и не несущих особой смысловой нагрузки. Это и было сделано, однако законодатель сохранил деление на дочерние и основные общества.

В новом ГК в соответствии со ст. 67.3 ГК хозяйственное общество признается дочерним, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом.

2. Само определение дочернего общества не претерпело изменений в действующей редакции комментируемой статьи. Сохранена и норма о том, что дочернее общество не отвечает по долгам основного хозяйственного товарищества или общества. Однако несколько изменено регулирование правового статуса и ответственности дочернего хозяйственного общества. Так, основное общество (товарищество) будет отвечать солидарно с дочерним обществом по сделкам, заключенным последним не только во исполнение указаний основного общества, но и с его согласия (абз. 2 п. 2 ст. 67.3 ГК).

Это правило будет действовать в отношении всех видов хозяйственных обществ и товариществ. Законодатель ничего не говорит о том, в какой форме должно быть дано такое согласие. Представляется, что речь может идти только о письменной форме.

Абзац третий п. 2 комментируемой статьи предусматривает, что в случае несостоятельности (банкротства) дочернего общества по вине основного хозяйственного товарищества или общества последнее несет субсидиарную ответственность по его долгам.

Более подробно о вине основного хозяйственного товарищества или общества говорится в специальном законодательстве, регулирующем деятельность хозяйственного товарищества или общества. Так, согласно п. 3 ст. 6 Федерального закона от 26.12.1995 N 208-ФЗ (ред. от 31.12.2017) «Об акционерных обществах» несостоятельность (банкротство) дочернего общества считается происшедшей по вине основного общества (товарищества) только в случае, когда основное общество (товарищество) использовало указанные право и (или) возможность в целях совершения дочерним обществом действия, заведомо зная, что вследствие этого наступит несостоятельность (банкротство) дочернего общества.

Указание на субсидиарный (дополнительный) характер ответственности говорит о том, что первоначально кредитор должен предъявить требование к основному должнику (дочернему обществу) и только в случае недостаточности имущества у последнего обратиться к основному хозяйственному товариществу или обществу.

3. В пункте 3 комментируемой статьи установлена возможность для участников дочернего общества требовать возмещения основным обществом убытков, причиненных его действиями или бездействием дочернему обществу, со ссылкой на общие нормы об ответственности из причинения вреда, установленной ст. 1064 ГК РФ.

Однако наличие данной нормы в нем является излишним после внесения в ГК изменений о корпоративной ответственности членов органов управления и иных лиц, имеющих фактическую возможность определять действия любого юридического лица (см. комментарий к ст. 53.1 ГК).

Источник комментария:

«ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ПЕРВАЯ. ПОСТАТЕЙНЫЙ КОММЕНТАРИЙ»

С.П. Гришаев, Т.В. Богачева, Ю.П. Свит, 2019

Финансовый результат

Субсчета 90 и 91 счёта

Пора вновь углубить наши познания бух. счетов. Ничего глобального, всего-навсего имейте в виду, что бухгалтерские счета можно детализировать более глубоко. Для этого открываются счета более низкого уровня, так называемые субсчета. Выглядит это следующим образом:

Счёт 90 – Продажи, включает в себя:

Субсчёт 90.01 – Выручка

Субсчёт 90.02 – Себестоимость продаж

Субсчёт 90.09 — Прибыль / убыток от продаж

Соответственно при продаже мы делаем не обобщённую проводку Д 62 – К 90, а сразу используем подходящие под ситуацию субсчета:

Д 62 «Расчёты с покупателями и заказчиками» – К 90.01 «Выручка»

Себестоимость списываем не Д 90 – К 41, а относим на отведённый под это дело субсчёт:

Д 90.02 «Себестоимость продаж» — К 41

На самом деле 62 и 41 счёт точно так же имеют свои субсчета, которые могут несколько различаться от одной бухгалтерской программы к другой. Обязательный к применению План счетов носит в отношении субсчетов характер рекомендательный и фирма должна утвердить в учетной политике их сама. Не будем пока углубляться в данную тему, всё это на самом деле не так уж критично. Понимая суть отражения той или иной операции, в деталях разобраться не составит большого труда.

К концу месяца на 90 счёте у нас будет примерно такая картина:

Типы кредитов и займов

Бухгалтерский счет 67 содержит информацию о разных видах заемных средств. Единственное, что их объединяет, – это срок обязательства, который составляет не менее 12 месяцев с отчетной даты. Займы могут иметь вид целевых средств, векселей или облигаций. Главное отличие этого метода привлечения активов в том, что в качестве заимодателя не может выступать банк. Заем – это юридически оформленная сделка, согласно которой стороны договариваются о передаче денежных средств или имущества в собственность на условиях возврата с уплатой процентов за пользование, или же без них. Заключить подобный договор могут физические и юридические лица, за исключением, как уже было сказано, банков. Один из способов привлечения займов – выпуск ценных бумаг (векселей, облигаций, акций).

Кредит – это взаимоотношения сторон, при котором происходит передача в долг денежных средств на условиях срочности, платности и возвратности. Порядок предоставления и погашения кредитов регулируется законодательством. Права и обязанности сторон прописаны в кредитном договоре. Счет 67 содержит информацию о долгосрочных кредитах и процентах по ним.

Учет краткосрочных кредитов (проводки по счету 66)

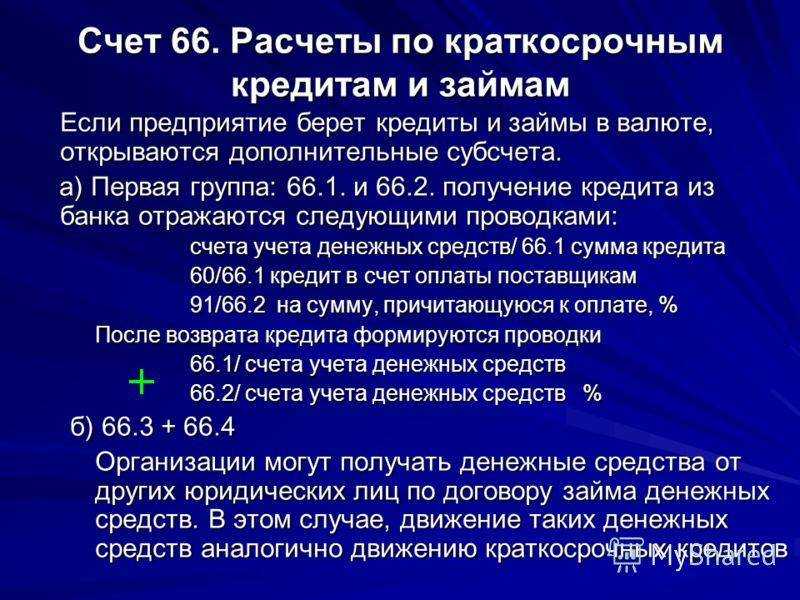

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

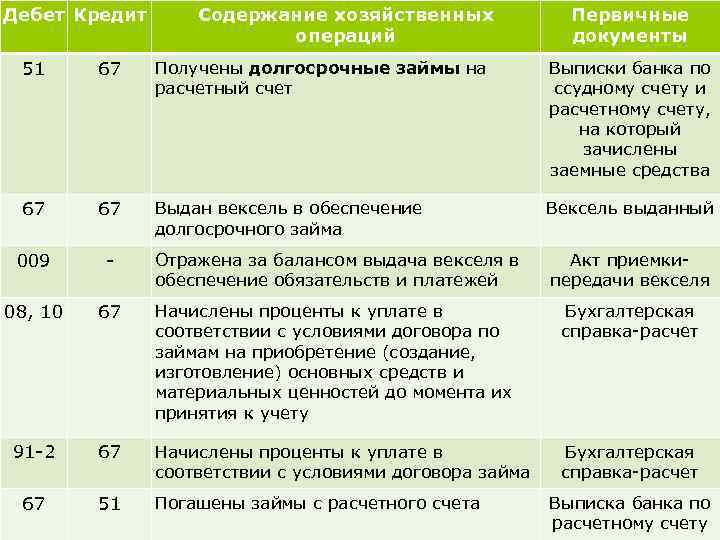

Учет долгосрочных кредитов (проводки по счету 67)

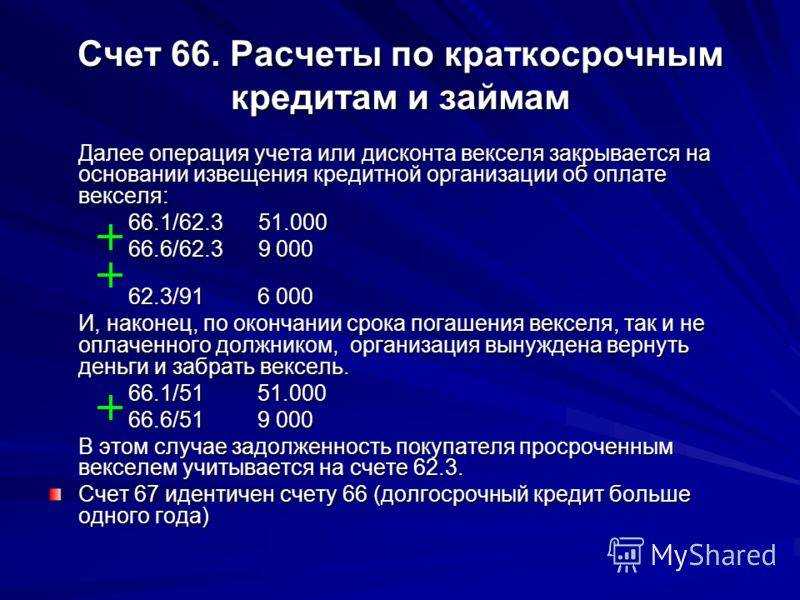

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

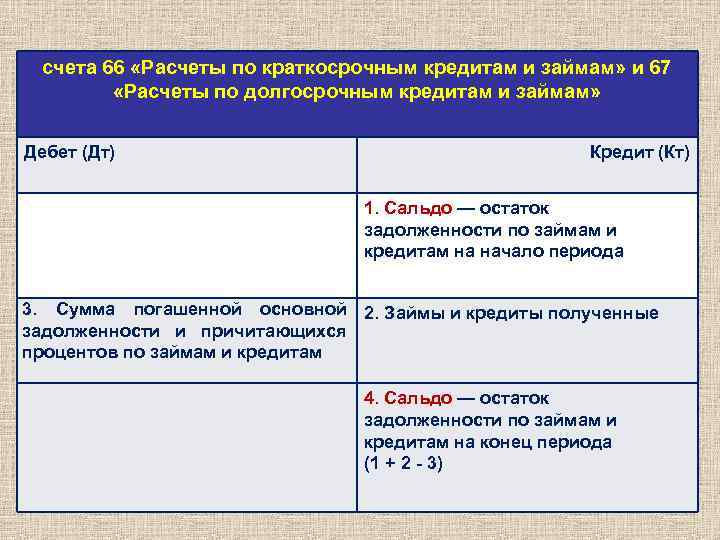

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Когда использовать 66/67 счет, а когда 58?

Когда использовать 66/67 счет, а когда 58?

Если бы допустим моей организации дала кредит другая организация, был бы задействован у меня счет 76.5 (расчеты с дебеторами и кредиторами в руб) , 66 и 67 счет — это если бы банк предоставил вам кредит. А 58 счет -это финансовые вложения, если бы вы кому-то заем предоставили))

Если дали кредит, то проводка Д- 58 К-т 51 или 50.Возврат будет Д-т 50,51 К-т 58. А 66 счет -это кратксрочные кредиты и займы, которые вы берете в банке, 67 -Долгосрочные кредиты банка.

Организация может получить деньги (имущество) во временное пользование: по договору займа (п. 1 ст. 807 ГК РФ) ; по кредитному договору (п. 1 ст. 819 ГК РФ) . По общему правилу к кредитному договору применяются правила, которые распространяются на договор займа (п. 2 ст. 819 ГК РФ) . Однако между этими договорами есть существенные различия. 1. Кредит деньгами может выдать только банк или кредитная организация (п. 1 ст. 819 ГК РФ) . Денежный заем можно получить от любого гражданина, предпринимателя или организации (п. 1 ст. 807 ГК РФ) . 2. Денежные кредиты организация может получить (вернуть) только в безналичном порядке (п. 2, 3 Положения Банка России от 31 августа 1998 г. 54-П) . На выдачу (возврат) займов такое ограничение не распространяется (п. 1 ст. 810 ГК РФ) . Аналогичное положение действует в отношении уплаты процентов. За пользование денежным кредитом организация вправе рассчитываться только по безналу (п. 1 ст. 819 ГК РФ, п. 3.3. Положения Банка России от 26 июня 1998 г. 39-П) . Проценты по займу можно выплачивать как деньгами, так и имуществом (п. 1 ст. 809 ГК РФ) . 3. Договор денежного кредита может быть только процентным (п. 1 ст. 819 ГК РФ) . По договору займа деньги могут выдаваться без условия об уплате процентов (п. 1 ст. 809 ГК РФ) . 4. Договор товарного кредита признается беспроцентным лишь в том случае, если об этом прямо сказано в его тексте (п. 1 ст. 819 ГК РФ) . Договор займа в натуральной форме является таковым по умолчанию (п. 3 ст. 809 ГК РФ) . Заем (кредит) , предоставленный организации, может быть денежным или имущественным (заем в натуральной форме, товарный кредит) . Это следует из положений статей 807, 809, 819, 822 Гражданского кодекса РФ. Задолженность по займу (кредиту) необходимо отразить в бухучете в составе кредиторской задолженности в сумме, указанной в договоре (п. 2 ПБУ 15/2008). В зависимости от срока, на который организация получила заем (кредит) , расчеты по договору необходимо отразить: на счете 66 Расчеты по краткосрочным кредитам и займам , если заем (кредит) выдан на срок менее одного года; на счете 67 Расчеты по долгосрочным кредитам и займам , если заем (кредит) выдан на срок более одного года. Выданные займы необходимо отразить в бухучете в составе финансовых вложений при одновременном выполнении следующих условий: наличие оформленного договора, который подтверждает право организации на финансовые вложения; переход к организации финансовых рисков, связанных с предоставлением заемных средств (например, риск неплатежеспособности заемщика) ; способность приносить экономические выгоды (доход) в будущем (проценты за пользование займом) . Об этом сказано в пункте 2 ПБУ 19/02. Исходя из этого, в составе финансовых вложений необходимо отразить только процентные займы (как в денежной, так и в натуральной форме) . Для этого необходимо использовать счет 58-3 Предоставленные займы . Предоставление процентного займа необходимо оформить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т. д.) : Дебет 58-3 Кредит 51 (50, 41, 01, 10) предоставлен процентный заем организации. Если организация предоставила беспроцентный заем, в составе финансовых вложений учесть его нельзя. Связано это с тем, что в данном случае не выполняется одно из условий для признания займа финансовым вложением, а именно способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02). Поэтому беспроцентный заем учтите на счете 76 Расчеты с разными дебиторами и кредиторами . Предоставление беспроцентного займа необходимо отразить проводкой (в зависимости от того, какое имущество является предметом займа: деньги, товары, материалы и т

д.) : Дебет 76 Кредит 51 (50, 41, 01, 10) предоставлен беспроцентный заем организации.

66 и 67 это когда вы привлекаете в компанию дополнительные источники финансирования- заемные средства ( в зависимости от срока возврата — долгосрочные (возврат через более 12 мес) и краткосрочные (менее чем через 12 мес) 58 — это когда вы выдаете займ (или другое фин вложение) , прочитайте пбу 19/02 учет фин вложений, особенно обратите внимание на то, что к ним относится. Например, выданные беспроцентные займы не являются фин вложениями

=)